Tamaño y Participación del Mercado de Terminales POS de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 7.16 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.00% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terminales POS de Japón por Mordor Intelligence

El tamaño del Mercado de Terminales POS de Japón fue valorado en 7.160 millones de USD en 2025 y se estima que crecerá desde 7.610 millones de USD en 2026 hasta alcanzar 8.820 millones de USD en 2031, a una CAGR del 3% durante el período de previsión (2026-2031). El mayor respaldo gubernamental para alcanzar una proporción de pagos sin efectivo del 40%, la creciente preferencia por los pagos sin contacto en viajes y comercio minorista de servicio rápido, y los compromisos de los proveedores con análisis de borde impulsados por IA se combinan para mantener intacta la curva de crecimiento. La rápida integración de la tarjeta Mi Número amplía la base de usuarios y profundiza los requisitos funcionales, lo que lleva a los comerciantes a preferir terminales que combinen la verificación de identidad con la aceptación de pagos. La estabilización del suministro de semiconductores desde finales de 2024 acorta los plazos de entrega, lo que permite a los minoristas acelerar los proyectos de actualización que habían quedado paralizados durante la prolongada escasez de chips.[1]JEITA, "Perspectivas del Mercado de Semiconductores y Recuperación de la Cadena de Suministro," jeita.or.jp El avance de la cobertura 5G impulsa aún más el rendimiento de los POS móviles, permitiendo la sincronización en la nube y el análisis en tiempo real incluso en áreas anteriormente desatendidas. Estos factores interrelacionados consolidan la trayectoria ascendente del mercado de terminales POS de Japón, al tiempo que ofrecen puntos de entrada diferenciados tanto para especialistas en hardware como en software.

Conclusiones Clave del Informe

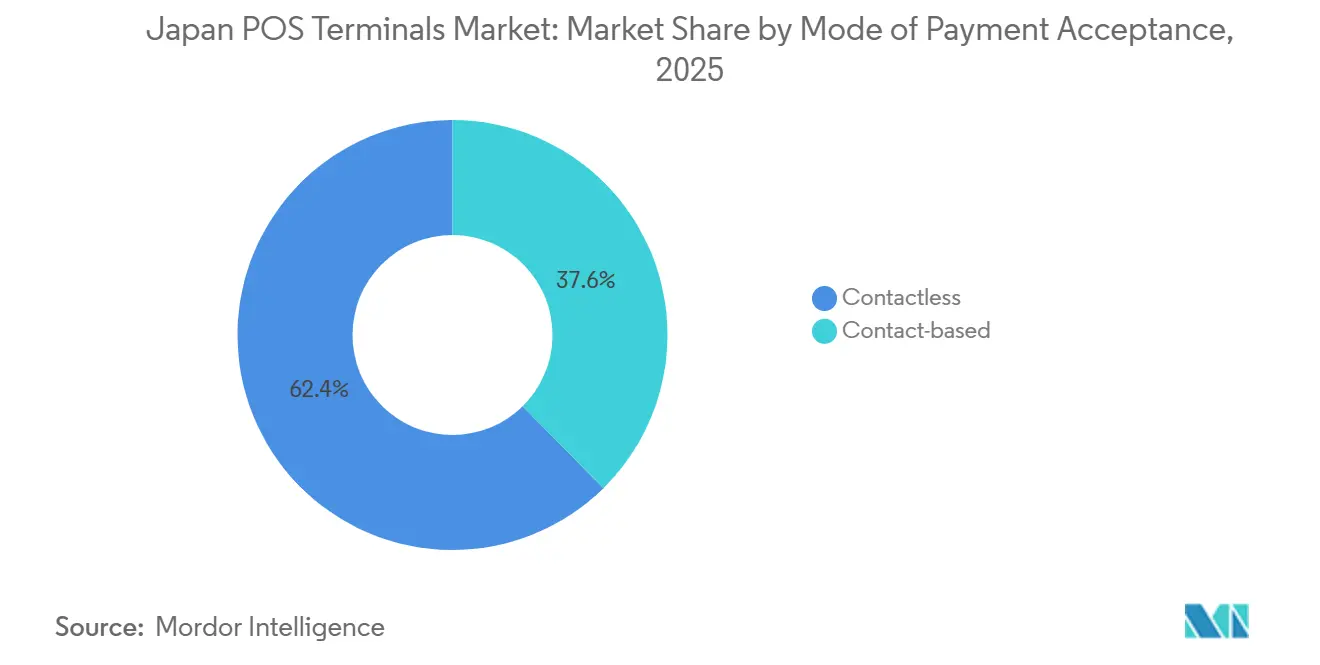

- Por modo de pago, las soluciones sin contacto representaron el 62,38% de la participación del mercado de terminales POS de Japón en 2025, y se proyecta que registren una CAGR del 4,70% hasta 2031.

- Por tipo de POS, los sistemas de punto de venta fijo acapararon el 71,71% del tamaño del mercado de terminales POS de Japón en 2025, y se prevé que los sistemas de punto de venta móvil y portátil se expandan a una CAGR del 5,76% entre 2026 y 2031.

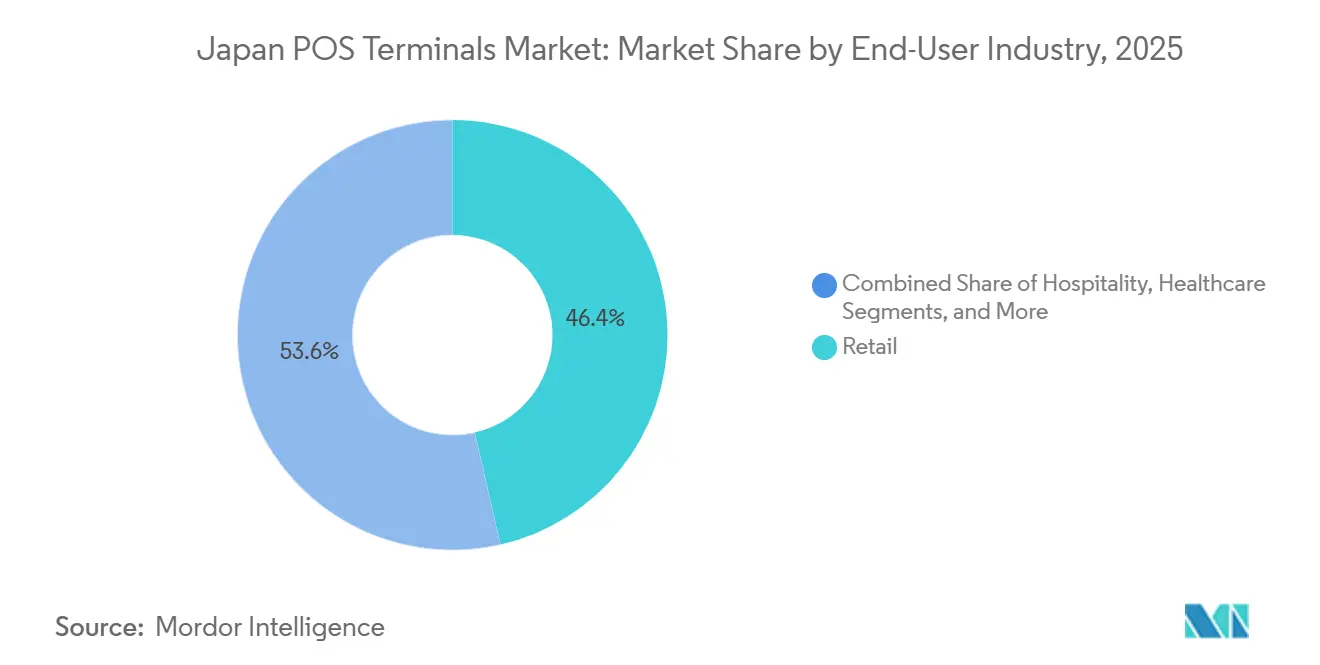

- Por usuario final, el comercio minorista representó el 46,39% de la participación en ingresos en 2025 en el mercado de terminales POS de Japón, y se espera que el sector salud avance a una CAGR del 4,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Terminales POS de Japón

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la adopción de POS móvil (m-POS) entre las pymes | +2.1% | Nacional, con concentración en centros urbanos | Mediano plazo (2-4 años) |

| Auge en los programas de incentivos de pagos sin efectivo vinculados a "Mi Número" | +1.8% | Nacional, con ganancias tempranas en tiendas de conveniencia e instalaciones médicas | Corto plazo (≤ 2 años) |

| Creciente marco de interoperabilidad de códigos QR (JPQR) | +1.5% | Nacional, con expansión transfronteriza hacia la ASEAN | Mediano plazo (2-4 años) |

| Ciclo de actualización impulsado por el plazo de cumplimiento de PCI PTS v6.0 | +1.3% | Nacional, que afecta a todos los comerciantes que aceptan tarjetas | Corto plazo (≤ 2 años) |

| Integración del POS con plataformas de compras libres de impuestos para el turismo receptor | +0.9% | Nacional, con concentración en destinos turísticos | Mediano plazo (2-4 años) |

| Análisis de prevención de pérdidas impulsado por IA integrado en los terminales POS | +0.7% | Nacional, principalmente en los sectores minorista y de hostelería | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Adopción de POS Móvil entre las Pymes

Las instalaciones de POS móvil aumentaron de 99.000 tiendas en 2015 a 350.000 tiendas en 2020 y han seguido creciendo a medida que los comerciantes pequeños y medianos buscan herramientas digitales rentables. La hoja de ruta "next stera" de Sumitomo Mitsui Card aspira a 1 millón de despliegues para 2030, lo que pone de relieve la escala de la demanda latente. El primer SoftPOS certificado MPoC de Japón, lanzado a través de una alianza entre Soft Space y GMO Financial Gate, convierte los teléfonos inteligentes estándar en dispositivos de pago seguros.[2]GMO Financial Gate, "Alianza de Capital entre Soft Space y GMO-FG," gmo-fg.com El apetito de los comerciantes se ve impulsado por menores desembolsos en hardware, tiempos de implementación más cortos y análisis de valor añadido que los terminales fijos tienen dificultades para igualar. La presión regulatoria apunta en la misma dirección porque PCI DSS v4.0 fomenta la orquestación en la nube frente al software local. En conjunto, la economía y el cumplimiento normativo convergen para mantener el POS móvil en el núcleo de la expansión del mercado de terminales POS de Japón.

Auge en los Programas de Incentivos de Pagos Sin Efectivo Vinculados a Mi Número

La Oficina del Gabinete tiene como objetivo una proporción de pagos sin efectivo del 40% para 2025 y canaliza subsidios hacia terminales capaces de autenticar las tarjetas Mi Número. Los hospitales reciben apoyo específico para reemplazar las máquinas heredadas de modo que los datos de seguros, las verificaciones de identidad y los flujos de pago se integren en una sola pantalla. Las cadenas de tiendas de conveniencia replican el impulso, adaptando miles de cajas para aceptar la verificación de identidad basada en tarjeta en el punto de pago. Los gobiernos locales ejecutan campañas de códigos QR adaptadas para personas mayores, reduciendo la complejidad percibida y estimulando las actualizaciones de terminales en farmacias comunitarias y tiendas de alimentación locales. La funcionalidad se extiende ahora a la declaración fiscal automatizada y la agregación de programas de fidelización, lo que impone nuevas exigencias de rendimiento a los procesadores, la memoria y los módulos de cifrado de cada dispositivo. Como resultado, el mercado de terminales POS de Japón experimenta un impulso duradero anclado no en los ciclos estándar de gasto del consumidor, sino en la modernización financiada con fondos públicos.

Creciente Marco de Interoperabilidad de Códigos QR (JPQR)

La hoja de ruta de JPQR hacia la plena vinculación con la ASEAN para 2025 obliga a los comerciantes japoneses a decodificar múltiples formatos QR y liquidar en diversas divisas.[3]Asociación Japonesa de Servicios de Pago, "Marco JPQR y Expansión hacia la ASEAN," j-psa.or.jp Los operadores de máquinas expendedoras, los centros de viajes y los minoristas de lujo actualizan el firmware para analizar los esquemas nacionales junto con NETS de Singapur o PromptPay de Tailandia. Las reformas de las compras libres de impuestos previstas para 2026 también requieren la captura del número de serie a través del POS para el despacho aduanero, añadiendo otro elemento de cumplimiento a cada escaneo. Los fabricantes de terminales responden incorporando sensores de imagen más rápidos y optimizando las bibliotecas de decodificación QR para que los tiempos de escaneo imiten la comodidad del pago por aproximación. El alcance del marco en el transporte y la hostelería amplía el volumen total direccionable más allá del comercio minorista, llevando el mercado de terminales POS de Japón más profundamente hacia el comercio experiencial que depende de una rápida aceptación de códigos QR.

Ciclo de Actualización Impulsado por el Plazo de Cumplimiento de PCI PTS v6.0

Las aprobaciones de PCI PTS v5.0 expiran en 2029, pero los grandes minoristas de Japón se enfrentan a un plazo de abril de 2026 para migrar al hardware v6.0. Los algoritmos de cifrado, las carcasas a prueba de manipulaciones y los procesos de inyección segura de claves se endurecen, dejando obsoletos muchos terminales anteriores a 2020. Toshiba Tec ya ha reservado proyectos de sustitución que suman 100.000 unidades para cadenas de primer nivel y prevé otra oleada una vez que los comerciantes de nivel medio consoliden sus presupuestos. Aunque el mandato infla el gasto de capital a corto plazo, genera un flujo de pedidos predecible para los proveedores conformes y eleva las barreras de entrada para las importaciones de bajo coste que carecen de certificación nacional. El mercado de terminales POS de Japón disfruta, por tanto, de un viento de cola regulatorio que refuerza los ciclos de renovación tecnológica.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de las regulaciones nacionales de localización de datos | -1.2% | Nacional, que afecta a las soluciones POS basadas en la nube | Mediano plazo (2-4 años) |

| Persistente preferencia por el efectivo entre los ciudadanos mayores | -0.8% | Nacional, con mayor impacto en las zonas rurales | Largo plazo (≥ 4 años) |

| Volatilidad en la cadena de suministro de semiconductores después de 2025 | -0.6% | Nacional, con dependencias de la cadena de suministro en la región de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento del costo total de propiedad para el POS omnicanal | -0.5% | Nacional, que afecta principalmente a las grandes cadenas minoristas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Persistente Preferencia por el Efectivo entre los Ciudadanos Mayores

Japón registró una proporción nacional de pagos sin efectivo del 39,3% en 2023, aunque la divergencia por edad sigue siendo marcada, ya que las personas mayores se aferran al dinero físico.[4]NIRA, "Encuesta sobre la Adopción de Pagos Sin Efectivo," nira.or.jp Las encuestas muestran que la adopción de códigos QR alcanza el 35% entre el grupo de 18 a 29 años, pero se queda rezagada en dos dígitos para los mayores de 60. Los comerciantes rurales, por tanto, dudan en invertir en terminales avanzados cuando el uso podría mantenerse bajo durante años. Las autoridades locales prueban campañas de códigos QR respaldadas por cupones para atraer a los compradores de mayor edad, pero el éxito varía según la prefectura. Los proveedores compensan añadiendo teclas táctiles y pantallas con fuentes de gran tamaño, lo que eleva los costos de la lista de materiales y reduce los márgenes brutos. En consecuencia, aunque el crecimiento general se mantiene intacto, el mercado de terminales POS de Japón debe negociar con una arraigada cultura del efectivo que frena el impulso fuera de las zonas metropolitanas.

Intensificación de las Regulaciones Nacionales de Localización de Datos

La nueva orientación de la Agencia de Servicios Financieros establece que los datos de pago deben residir en suelo japonés o en servidores que cumplan una gobernanza de seguridad equivalente. Los proveedores globales de nube o bien construyen zonas nacionales o se asocian con operadores locales, lo que añade gastos y sobrecarga operativa. Los proveedores de SoftPOS que dependen del procesamiento en el extranjero reestructuran ahora sus arquitecturas, retrasando el lanzamiento de productos. Los comerciantes se enfrentan a tarifas mensuales más elevadas por los análisis en la nube, lo que modera el apetito por los paquetes de software avanzados. La claridad en la aplicación también sigue siendo variable en los segmentos de crédito, prepago y códigos QR, creando ambigüedad legal que ralentiza las decisiones de adquisición. Estas fricciones restan puntos de crecimiento al mercado de terminales POS de Japón, especialmente en los segmentos de microcomercio que valoran el bajo costo operativo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Aceptación de Pago: El Rápido Impulso Sin Contacto Reduce la Brecha

La aceptación sin contacto representó el 62,38% del mercado de terminales POS de Japón en 2025 y ahora se compone a una CAGR del 4,70%, penetrando en máquinas expendedoras, tránsito y establecimientos de servicio rápido. Iniciativas como el despliegue de lectores sin contacto en 20.000 máquinas expendedoras ME-20 cada año demuestran cómo las actualizaciones de firmware pueden modernizar extensas bases instaladas sin una sustitución total. Una vez amortizada la inversión inicial en hardware, los comerciantes observan ganancias en el rendimiento que se traducen en mayores volúmenes de transacciones por tienda. Los consumidores manifiestan preferencia por el pago por aproximación para importes inferiores a 40 USD, acelerando la formación de hábitos. A medida que madura la tokenización EMV, el pago sin contacto también se extiende a categorías de ticket medio, erosionando el dominio del contacto.

En el horizonte, los códigos QR y el pago sin contacto pueden converger a medida que los terminales gestionan entradas NFC y de cámara en la misma placa. Los proveedores integran lectores duales más enrutamiento de software que selecciona el canal óptimo según el esquema de tarjeta o la cartera utilizada. Este diseño multimodal permite a las cadenas protegerse frente a la evolución de los gustos del consumidor mientras controlan los desembolsos de capital. Dado que los proyectos de actualización apuntan ahora a ciclos de vida de 7 años, el firmware compatible con el futuro resulta un factor de compra decisivo. Estas decisiones de diseño recalibrarán el equilibrio entre contacto y sin contacto hasta 2031, apoyando la reordenación constante dentro del mercado de terminales POS de Japón.

Por Tipo de POS: La Flexibilidad Móvil Remodela la Economía del Despliegue

Los sistemas de Punto de Venta Fijo acumularon el 71,71% de los ingresos de 2025, lo que refleja sus profundas raíces en grandes almacenes y cadenas de supermercados que exigen procesamiento de alta velocidad y una estrecha integración con los sistemas de planificación de recursos empresariales. Los nuevos factores de forma están alcanzando terreno; los sistemas de Punto de Venta Móvil y Portátil crecerán un 5,76% anual, impulsados por modelos SoftPOS en los que el único hardware es un teléfono inteligente estándar. El stera tap de GMO Financial Gate es un ejemplo emblemático, que permite a los grandes adquirentes incorporar microcomercantes mediante la descarga de una aplicación en lugar de un dispositivo arrendado. Para sectores de servicios como la reparación del hogar o los eventos al aire libre, esta movilidad libera al personal de los mostradores, reduce los tiempos de espera y capta ventas incrementales.

Los dispositivos fijos, no obstante, evolucionan. Toshiba Global Commerce Solutions presentó el TCx 820 con seis tamaños de pantalla y el quiosco MxP Vision que combina visión artificial con reconocimiento de artículos mediante IA. Estos sistemas abordan las tendencias de gestión de mermas y autoservicio en caja que están más allá de las capacidades de un teléfono. En consecuencia, ambas categorías coexisten, con el POS móvil ampliando el alcance de los comerciantes y las unidades fijas profundizando la funcionalidad por metro cuadrado. El mercado de terminales POS de Japón pivota, por tanto, no de una tecnología a la otra, sino hacia una arquitectura por capas en la que el POS móvil y el fijo se complementan mutuamente según el importe del ticket, el sector vertical y el formato de la tienda.

Por Industria de Usuario Final: El Sector Salud Despega Impulsado por Actualizaciones Subvencionadas

El comercio minorista capturó el 46,39% de los ingresos de 2025, ya que las tiendas de conveniencia, los grandes almacenes y las droguerías renovaron sus instalaciones para habilitar flujos omnicanal de compra en línea y recogida en tienda. Sin embargo, se proyecta que el sector salud supere a todos los demás segmentos verticales con una CAGR del 4,42%, impulsado por subsidios que compensan el costo de los terminales compatibles con Mi Número. Las clínicas y farmacias que se apresuran a cumplir los plazos de política de 2025 deben incorporar lectores de tarjetas más módulos de identificación segura que vinculen los datos de tratamiento con los registros de pago. Los proveedores ofrecen unidades modulares con complementos de código de barras, NFC y huella dactilar, garantizando la preparación para el futuro frente a capas regulatorias adicionales.

Los viajes y la hostelería también se recuperan a medida que el turismo receptor vuelve a los niveles previos a la pandemia. Los mostradores de tiendas libres de impuestos requieren sistemas POS que se integren con las interfaces de programación de aplicaciones de declaración electrónica aduanera, y los hoteles buscan menús multilingües para gestionar los crecientes flujos de visitantes de la ASEAN y Europa. Los centros de transporte integran los artículos de venta minorista en los ecosistemas de pago de tránsito, ampliando la superficie de ingresos de cada terminal. Los centros educativos y las oficinas gubernamentales forman una larga cola de adoptantes emergentes a medida que los portales de servicios ciudadanos añaden la recaudación de tasas a través de puntos de acceso POS. Estos casos de uso cada vez más amplios consolidan las curvas de demanda que mantendrán la expansión de la industria de terminales POS de Japón incluso después de que los ciclos de sustitución en el comercio minorista se desaceleren.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Tokio y Osaka dominan las instalaciones de unidades gracias a la densa concentración de comerciantes, los sostenidos flujos de turistas y el compromiso temprano con los pilotos de 5G e IA de borde. Los operadores de cadenas prefieren probar aquí las nuevas arquitecturas POS antes de implementarlas a nivel nacional. El éxito de la prueba de concepto de IA de borde de 7-Eleven en 500 tiendas en la región de Kanto ilustró cómo la velocidad de los datos urbanos puede desbloquear servicios en capas que dependen del procesamiento de imágenes en fracciones de segundo.

Las ciudades regionales como Fukuoka y Sapporo siguen de cerca, impulsadas por subvenciones locales que replican los objetivos nacionales de pagos sin efectivo. Su proporción de pagos sin contacto está creciendo más rápido que la media nacional, aunque desde una base menor, lo que demuestra una convergencia a medio plazo. Las prefecturas rurales siguen siendo bastiones del efectivo dado el mayor porcentaje de personas mayores; por ello, los comerciantes mantienen cajas híbridas que concilian los cajones de efectivo con los lectores de códigos QR y tarjetas de circuito integrado. Las restricciones de suministro a principios de 2024 retrasaron la emisión de tarjetas para las redes de tránsito rurales, frenando la adquisición de POS asociada hasta que el suministro de chips mejoró en septiembre de 2024.

De cara al futuro, las renovaciones de las estaciones del Shinkansen y la Expo 2025 Osaka están llamadas a generar grandes pedidos de terminales vinculados a concesiones minoristas, venta de entradas y suites de hostelería. Los cinturones de turismo costero aspiran a un proceso de pago sin fricciones y libre de impuestos para 2026, lo que impulsa la inversión en terminales multilingües y conformes con las normas de tiendas libres de impuestos. Mientras tanto, las cooperativas agrícolas que exploran el comercio electrónico directo al consumidor están probando POS portátiles para los mercados de agricultores, lo que ilustra cómo los sectores periféricos amplían la huella geográfica del mercado de terminales POS de Japón.

Panorama Competitivo

Toshiba Tec ostenta aproximadamente el 50% de la cuota nacional, aprovechando la plataforma ELERA, que incorporó 200 empresas y 2.300 tiendas año tras año. Su amplitud en hardware, middleware y servicios de campo atrae a los minoristas empresariales que exigen responsabilidad de un único proveedor. NCR, PAX Global y Samsung ocupan el siguiente nivel, centrándose en nichos especializados como los quioscos de hostelería o los dispositivos de mano basados en Android. El impulso competitivo se centra en la integración de análisis de visión artificial, orquestación de programas de fidelización y paneles de control en la nube que convierten los flujos de transacciones en información operativa.

Los nuevos participantes de SoftPOS irrumpen desde la base. La alianza entre GMO Financial Gate y Soft Space se movió rápidamente para obtener el primer sello MPoC de Japón, desbloqueando la aceptación mediante teléfonos inteligentes para los microcomercantes y creando presión sobre las ventas de hardware de gama baja. Las empresas de tecnología financiera locales NetStars y Recruit aspiran a agrupar la adquisición y el marketing dentro de aplicaciones unificadas, erosionando el valor que ostentan las redes ISO tradicionales. Los proveedores de semiconductores también dan un paso adelante; la alianza de Qualcomm con Toshiba Global Commerce Solutions integra la inferencia de IA en el borde, prometiendo una detección de objetos en menos de 200 milisegundos para el autoservicio en caja.

Las fusiones y adquisiciones y las empresas conjuntas configuran el campo de batalla. NEC desinvirtió su unidad de hardware a Nihon Mirai Capital, lo que indica un giro hacia las capas de software en lugar de la fabricación de chasis. Toshiba Tec invirtió en TOUCH TO GO para adquirir capacidad de micromercado sin personal, extendiendo su alcance a los formatos de compra rápida. Los recuentos convencionales de dispositivos, por tanto, solo cuentan parte de la historia; el valor estratégico se acumula en las empresas que integran terminales, nube e IA. A medida que la consolidación avanza, el mercado de terminales POS de Japón parece encaminado hacia una concentración moderada a medio plazo.

Líderes de la Industria de Terminales POS de Japón

NEC Corporation

NCR Corporation

Uniwell Corporation

PAX Global Technology Limited

Sharp Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Toshiba Global Commerce Solutions se asoció con Qualcomm Technologies para integrar el procesamiento de IA en el borde en las cajas POS minoristas.

- Diciembre de 2024: Mitsubishi UFJ Nicos comenzó a equipar 20.000 máquinas expendedoras ME-20 anualmente con lectores sin contacto compatibles con las cuatro principales marcas de tarjetas.

- Septiembre de 2024: NEC completó la venta de su negocio de hardware POS a Nihon Mirai Capital.

- Julio de 2024: NTT East y Ministop pilotaron tiendas SMARTORE sin cajero que gestionan 500 referencias mediante el autoservicio en caja por visión artificial.

Alcance del Informe del Mercado de Terminales POS de Japón

Los terminales POS fijos incluyen dispositivos como estaciones de trabajo basadas en PC, concretamente terminales basados en procesadores de clase PC y disponibles en red de área local. Asimismo, los dispositivos PC sobre cajón de efectivo y los sistemas de autoservicio en caja (terminales desatendidos) forman parte del alcance. Se consideran los dispositivos móviles/portátiles, como tabletas de todos los tamaños y terminales de mano con o sin capacidades de procesamiento de pagos.

El Mercado de Terminales POS de Japón está segmentado por tipo (sistemas de punto de venta fijo, terminales de punto de venta móviles y portátiles) y por industria de usuario final (comercio minorista, hostelería, salud). El informe ofrece previsiones de mercado y tamaño en valor (USD) para todos los segmentos anteriores.

| Basado en Contacto |

| Sin Contacto |

| Sistemas de Punto de Venta Fijo |

| Sistemas de Punto de Venta Móvil / Portátil |

| Comercio Minorista |

| Hostelería |

| Salud |

| Transporte y Logística |

| Otras Industrias de Usuario Final |

| Por Modo de Aceptación de Pago | Basado en Contacto |

| Sin Contacto | |

| Por Tipo de POS | Sistemas de Punto de Venta Fijo |

| Sistemas de Punto de Venta Móvil / Portátil | |

| Por Industria de Usuario Final | Comercio Minorista |

| Hostelería | |

| Salud | |

| Transporte y Logística | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de terminales POS de Japón?

El tamaño del mercado de terminales POS de Japón fue de 7.610 millones de USD en 2026 y está en camino de alcanzar los 8.820 millones de USD en 2031.

¿Qué CAGR se espera para los terminales POS en Japón hasta 2031?

Se proyecta que los ingresos crezcan a una sólida CAGR del 3,00% durante 2026-2031.

¿Qué modo de pago está creciendo más rápido en las tiendas japonesas?

Las transacciones sin contacto se están expandiendo a una CAGR del 4,70% gracias a los despliegues en máquinas expendedoras, tránsito y establecimientos de servicio rápido.

¿Por qué el sector salud es un segmento vertical de alto crecimiento para los proveedores de POS en Japón?

Los subsidios gubernamentales para la integración de la tarjeta Mi Número impulsan a clínicas y farmacias a actualizar sus equipos, generando una CAGR del 4,42% en los despliegues del sector salud.

¿Cómo está configurando la regulación los ciclos de sustitución de terminales?

El plazo de PCI PTS v6.0 obliga a los comerciantes a reemplazar los dispositivos no conformes antes de 2026, desencadenando una pronunciada oleada de actualizaciones.

Última actualización de la página el: