Tamaño y Participación del Mercado de Terminales POS de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

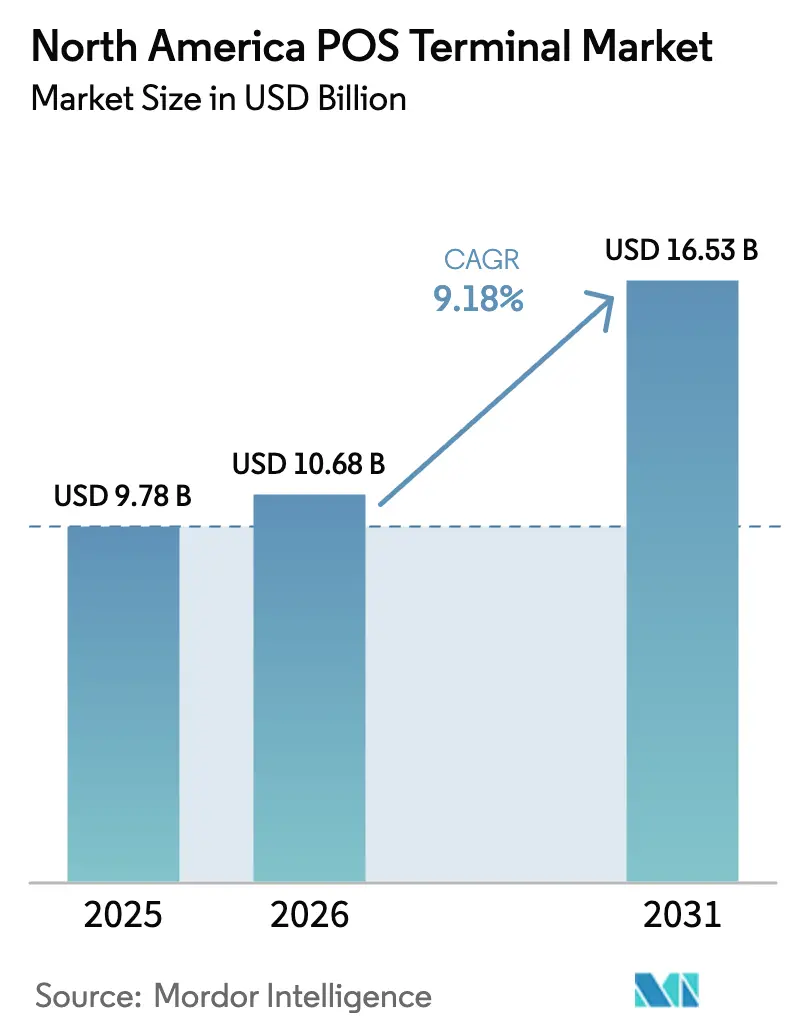

| Tamaño del mercado en el año base (2025) | 9.78 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.18% CAGR |

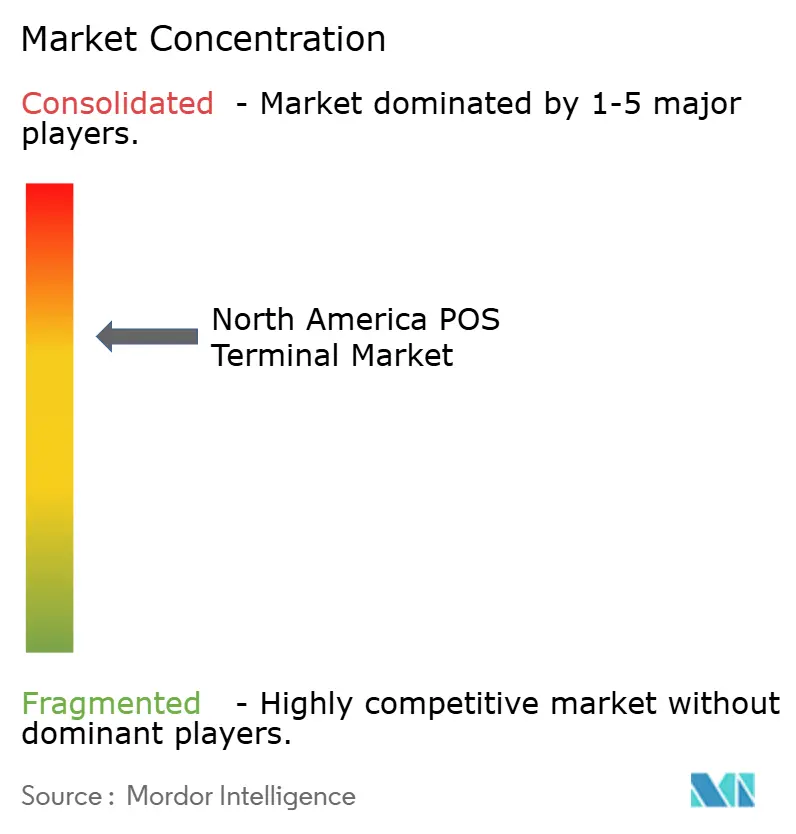

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terminales POS de América del Norte por Mordor Intelligence

Se espera que el mercado de terminales POS de América del Norte crezca de USD 9,78 mil millones en 2025 a USD 10,68 mil millones en 2026, y se prevé que alcance USD 16,53 mil millones en 2031 a una CAGR del 9,18% durante el período 2026-2031. Los minoristas, operadores de estaciones de combustible y proveedores de atención médica lideran los nuevos despliegues de hardware, ya que la reemisión obligatoria de EMV genera una demanda renovada de terminales de doble interfaz que admiten transacciones tanto de contacto como sin contacto.[1]Foro de Pagos de EE. UU., "EMV en el Surtidor," uspaymentsforum.org Los sistemas integrados en la nube que conectan los pagos con los datos de inventario amplían la adopción entre los pequeños comerciantes después de que los programas de financiamiento estatal reduzcan los costos iniciales. Los incentivos para la producción doméstica de chips en virtud de la Ley CHIPS mejoran la disponibilidad de componentes y acortan los ciclos de renovación después de 2026.[2]Asociación de la Industria de Semiconductores, "Ley CHIPS," semiconductors.org La recuperación del turismo, especialmente hacia Canadá, impulsa los volúmenes de procesamiento en múltiples divisas, mientras que el creciente avance del SoftPOS presiona simultáneamente los precios de los terminales de gama de entrada.

Conclusiones Clave del Informe

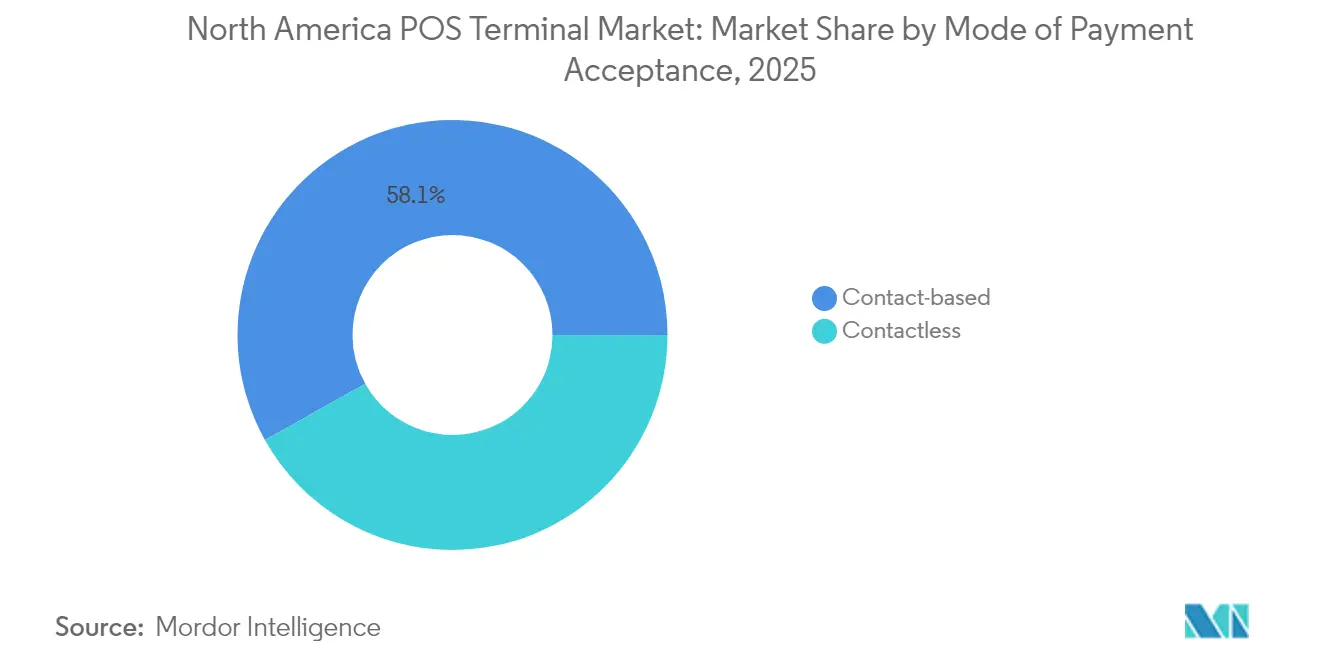

- Por modo de aceptación de pago, el pago basado en contacto representó el 58,12% de la participación del mercado de terminales POS de América del Norte en 2025, aunque las transacciones sin contacto registran una CAGR del 9,08% hasta 2031.

- Por tipo de POS, los sistemas fijos controlaron el 60,05% del tamaño del mercado de terminales POS de América del Norte en 2025, mientras que los dispositivos móviles y portátiles avanzan a una CAGR del 9,24% hasta 2031.

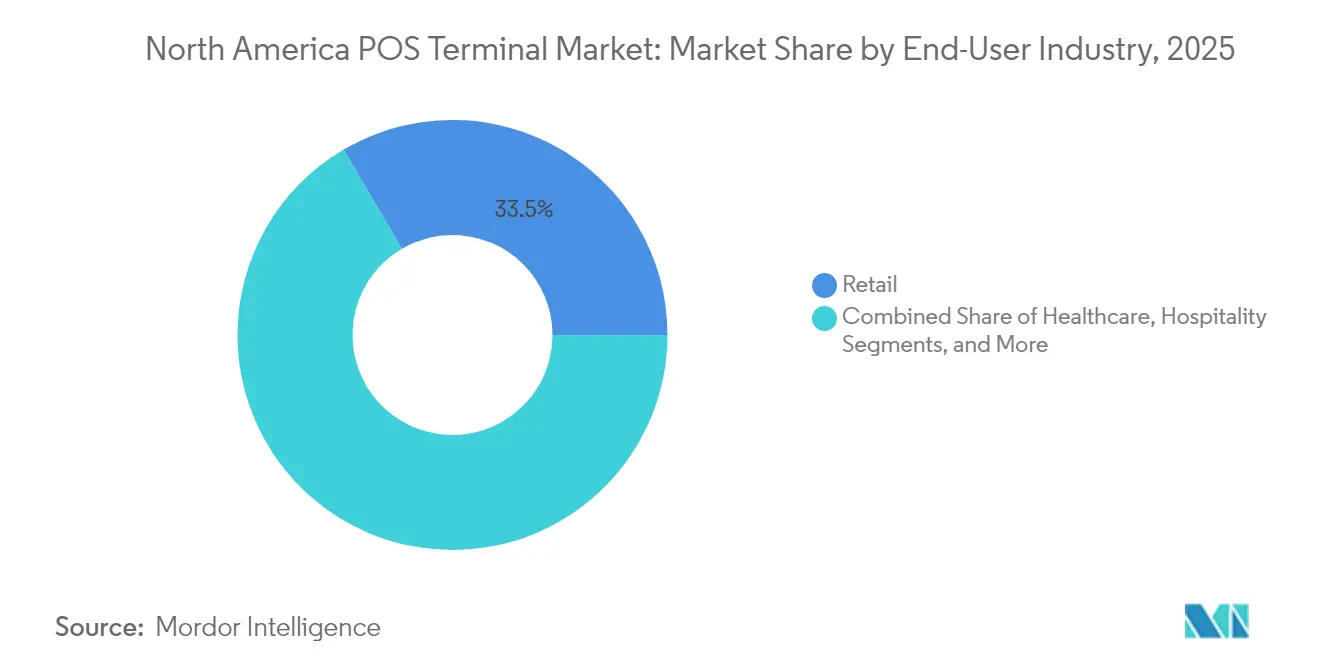

- Por usuario final, el comercio minorista representó el 33,45% de los ingresos del mercado de terminales POS de América del Norte en 2025, mientras que la atención médica genera la CAGR más alta del 8,42% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Terminales POS de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Explosión en la emisión de tarjetas sin contacto tras el mandato de reemisión de EMV posterior a 2025 | +1.2% | Estados Unidos, Canadá, México | Mediano plazo (2-4 años) |

| Ciclos de renovación de POS en la nube para el comercio minorista impulsados por necesidades de inventario omnicanal | +0.9% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Auge del análisis de POS impulsado por inteligencia artificial para la fijación dinámica de precios y la detección de fraudes | +0.8% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Fecha límite de actualización de EMV en gasolineras de EE. UU. que extiende la implementación de terminales POS inteligentes | +0.7% | Estados Unidos | Mediano plazo (2-4 años) |

| Recuperación del turismo transfronterizo que impulsa la demanda de POS con múltiples divisas | +0.5% | Regiones fronterizas de Canadá y México | Corto plazo (≤ 2 años) |

| Incentivos estatales para la digitalización de pequeños comerciantes | +0.4% | California, Nueva York, estados seleccionados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Explosión en la Emisión de Tarjetas Sin Contacto Tras el Mandato de Reemisión de EMV Posterior a 2025

Los cambios de responsabilidad de EMV impulsan oleadas de reemisión en cascada que colocan tarjetas sin contacto en manos de los consumidores en volúmenes récord, lo que obliga a los comerciantes a adoptar terminales de doble interfaz que reducen los tiempos de procesamiento de pago por aproximación. Aproximadamente 10.800 millones de tarjetas EMV circulan en todo el mundo, y se envían 3.000 millones de nuevas unidades cada año, lo que genera una demanda constante de hardware para lectores certificados. Los operadores de estaciones de combustible que no puedan cumplir con los plazos de actualización de dispensadores enfrentarán costos promedio de fraude de USD 201.000 por establecimiento a lo largo de siete años, lo que refuerza la urgencia de reemplazo. El cumplimiento de la norma PCI-DSS v4.0 requiere además tokenización y hardware listo para biometría que muchos dispositivos heredados no pueden admitir. Los fabricantes de terminales que incluyen la inyección remota de claves y la gestión de firmware se posicionan como socios preferidos de los adquirentes que buscan uniformidad de seguridad en toda su flota.

Ciclos de Renovación de POS en la Nube para el Comercio Minorista Impulsados por Necesidades de Inventario Omnicanal

Las estrategias de comercio unificado presionan a los minoristas para que sincronicen el inventario, los precios y los datos de clientes entre canales, lo que impulsa la sustitución masiva de los POS locales por suites nativas en la nube.[3]Shopify, "Shopify anuncia resultados de 2023," shopify.com Shopify procesó USD 235.000 millones en volumen bruto de mercancía mientras proporcionaba a los comerciantes paneles de control centralizados que conectan los recuentos de existencias de tienda física y comercio electrónico, lo que demuestra la escalabilidad del modelo. El menor gasto de capital derivado de los precios de software por suscripción desbloquea la adopción entre los microcomerciantes a los que se dirigen las subvenciones estatales de estímulo. La captura de datos en tiempo real mejora las ofertas de fidelización y reduce los eventos de falta de existencias, lo que apoya directamente el incremento de los ingresos. Los proveedores que integran API abiertas para módulos de fidelización, impuestos y logística de terceros aceleran el arraigo en el ecosistema.

Auge del Análisis de POS Impulsado por Inteligencia Artificial para la Fijación Dinámica de Precios y la Detección de Fraudes

La inteligencia artificial integrada dentro de los terminales de próxima generación cambia el rol del dispositivo, de procesador pasivo a nodo de decisión en tiempo real.[4]Aptos, "Soluciones de Comercio Unificado," aptos.com Los modelos de aprendizaje automático detectan patrones de gasto inusuales y reducen las declinaciones erróneas hasta en un 40% en comparación con los filtros basados en reglas, lo que disminuye el riesgo de contracargos para los comerciantes. Los algoritmos de fijación dinámica de precios ajustan los precios en estanterías según la demanda y los movimientos de la competencia, generando aumentos de ingresos del 2-5% en los primeros adoptantes. La integración de visión artificial y procesamiento de lenguaje natural dentro de los quioscos proporciona información demográfica que da forma a los surtidos de productos localizados. A medida que los minoristas agregan estas funciones, tanto la capacidad del procesador como la sobrecarga de seguridad aumentan, lo que favorece los niveles de terminales premium.

Fecha Límite de Actualización de EMV en Gasolineras de EE. UU. que Extiende la Implementación de Terminales POS Inteligentes

La actualización de los dispensadores de combustible tiene un costo de entre USD 7.000 y USD 20.000 por surtidor, lo que incentiva a los propietarios de estaciones a optar por unidades de POS inteligentes modulares que consolidan el control del dispensador, los informes de back-office y los pagos. Chevron ofrece subvenciones de hasta USD 10.000 por ubicación, lo que subraya la urgencia de las compañías petroleras por mitigar las responsabilidades por fraude. La escasez de técnicos y los retrasos en la cadena de suministro han postergado muchos despliegues hasta 2025, extendiendo la visibilidad de la demanda mucho más allá de los pronósticos iniciales. Los terminales para uso en exteriores requieren una mayor protección contra la penetración y tolerancia a la temperatura, lo que genera precios de venta promedio más elevados. Los contratos de servicio para actualizaciones continuas de software añaden ingresos recurrentes para los integradores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Vectores persistentes de ciberataques en dispositivos POS inteligentes con Android | -0.8% | Estados Unidos, Canadá, México | Corto plazo (≤ 2 años) |

| Alto Costo Total de Propiedad para el cumplimiento de PCI-DSS v4.0 entre las pymes | -0.6% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| El SoftPOS canibaliza las ventas de hardware de gama de entrada | -0.5% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Escasez de chipsets que retrasa la renovación de hardware desde 2024 | -0.4% | América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Vectores Persistentes de Ciberataques en Dispositivos POS Inteligentes con Android

La arquitectura abierta que permite aplicaciones de terceros en los terminales con Android también amplía las superficies de ataque, como lo evidencian las brechas de alto perfil en PAX Technology que llevaron a una mayor supervisión por parte de los reguladores de tarjetas de pago. Las actualizaciones frecuentes de firmware y la supervisión de endpoints se vuelven obligatorias, lo que incrementa los costos de soporte para los comerciantes. Las empresas con equipos de tecnología de la información limitados externalizan la seguridad a los adquirentes o a proveedores de servicios gestionados, lo que agrega costos de suscripción. El entorno de amenazas empuja a los minoristas aversos al riesgo hacia los actores establecidos que incorporan cifrado basado en hardware y módulos de arranque seguro. En consecuencia, los nuevos participantes sin credenciales de seguridad probadas tienen dificultades para captar grandes cadenas de alto volumen.

Alto Costo Total de Propiedad para el Cumplimiento de PCI-DSS v4.0 entre las Pymes

Las evaluaciones obligatorias, las pruebas de penetración y la autenticación multifactor elevan el gasto anual total en cumplimiento a entre USD 399 y USD 200.000, dependiendo de la complejidad del comerciante. Los operadores sensibles al flujo de caja retrasan las compras de terminales avanzados o recurren a modelos de agregador con un alcance simplificado. Los proveedores que ofrecen cumplimiento integrado, parches de software remoto y tokenización en una tarifa única ganan terreno. Sin embargo, los microcomerciantes más sensibles al precio siguen utilizando lectores de banda magnética heredados, lo que representa un riesgo latente para el ecosistema en general. Las asociaciones industriales presionan por plazos escalonados o requisitos diferenciados para aliviar la carga.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Aceptación de Pago: La Demanda Sin Contacto Rediseña el Diseño de los Dispositivos

El mercado de terminales POS de América del Norte registra una participación del 58,12% para los sistemas basados en contacto, pero los lectores sin contacto superan en ventas a las unidades tradicionales con una CAGR del 9,08% hasta 2031, a medida que los hábitos de pago por aproximación se extienden entre los consumidores de EE. UU. Visa y Mastercard elevan los límites sin PIN, aumentando el tamaño promedio de los tickets sin contacto y obligando a los comerciantes de electrónica y joyería a actualizar a modelos de doble interfaz que gestionan ambas modalidades. Los minoristas que adoptan tales unidades obtienen ventajas de velocidad, reduciendo los tiempos de pago hasta en un 15%. Los operadores de atención médica adoptan el pago sin contacto por sus beneficios higiénicos y el flujo de pacientes, lo que impulsa a los mostradores de farmacia a actualizar los paneles de firma con módulos NFC. El mercado de terminales POS de América del Norte sigue dividido entre sectores verticales, aunque las arquitecturas sin contacto migran gradualmente hacia los segmentos de alto valor una vez que la verificación biométrica estabiliza el rendimiento del fraude en las redes de tarjetas.

El hardware de doble interfaz desbloquea servicios de valor añadido, como recargas de valor almacenado y recargas de tarjetas de viajero, diversificando las fuentes de ingresos para los adquirentes. La integración de fidelización mediante identificadores de tarjetas tokenizadas permite la emisión de recompensas en tiempo real, mejorando las métricas de retención de clientes. Los comerciantes aún confían en el respaldo basado en contacto para eventos de alto valor o de respaldo de chip en banda magnética, lo que preserva la demanda residual de ranuras EMV. Sin embargo, la caída de los costos unitarios de los componentes NFC reduce las brechas de precios, disminuyendo la resistencia entre los propietarios con presupuesto ajustado. Como resultado, se proyecta que el tamaño del mercado de terminales POS de América del Norte dedicado a factores de forma habilitados para sin contacto supere el 70% del total de envíos para finales de la década.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de POS: Los Dispositivos Móviles Integran el Comercio en Todas Partes

Los registros fijos representaron el 60,05% del tamaño del mercado de terminales POS de América del Norte en 2025, preferidos por los segmentos de supermercados, grandes superficies y combustible que requieren un alto rendimiento de transacciones. Los escáneres integrados, los cajones de efectivo y las cintas transportadoras mantienen su relevancia donde los volúmenes de cesta son grandes. Sin embargo, los lectores portátiles crecen a una CAGR del 9,24% debido a que los restaurantes avanzan hacia el pago en la mesa, los puestos de venta emergentes y los carriles de recogida en la acera. La conectividad Bluetooth y Wi-Fi 6 mitiga los riesgos de latencia y desconexión, mientras que los módems 5G permiten el despliegue en estacionamientos, mercados de agricultores y flotas de entrega.

Los propietarios de negocios aprovechan los paneles de control móviles para conciliar las ventas y los costos laborales en un solo dispositivo, una comodidad amplificada por los avances en baterías que superan las doce horas de turno. Las tiendas de aplicaciones organizadas por los proveedores de terminales permiten a los operadores añadir módulos de nómina, inventario o marketing sin reinstalar el hardware. En consecuencia, el mercado de terminales POS de América del Norte experimenta una inclinación hacia conjuntos híbridos donde los centros fijos gestionan los carriles de alto volumen y los dispositivos portátiles abordan la gestión de colas o el pago en los pasillos. Los proveedores agrupan ambos bajo portales de análisis unificados, garantizando la coherencia de los datos entre las clases de dispositivos.

Por Industria de Usuario Final: La Atención Médica Marca el Ritmo del Crecimiento

Los puntos de venta minorista aún contribuyen con el 33,45% de la participación del mercado de terminales POS de América del Norte, impulsados por las demandas de inventario omnicanal y las remodelaciones cíclicas de tiendas. Las cadenas de ropa y especialidad incorporan lectores RFID dentro del POS para permitir la consulta de inventario, dependiendo así de hardware recién certificado. Mientras tanto, las instalaciones de atención médica registran la CAGR más rápida del 8,42%, ya que las aseguradoras trasladan los pagos de responsabilidad del paciente al punto de atención. Los terminales que interactúan con los sistemas de registros médicos electrónicos deben cumplir con los estándares de cifrado de HIPAA, un conjunto de características ausente en muchos dispositivos heredados, lo que crea una clara ventana de actualización.

Los hospitales adoptan lectores montados en la pared en los pabellones ambulatorios y carros móviles que recorren las salas, ampliando los puntos de contacto transaccionales. Las farmacias integran API de facturación de recetas, lo que permite el pago dividido entre el seguro y el copago en un solo deslizamiento. Más allá de la atención médica, la hospitalidad y el transporte también se recuperan; las aerolíneas instalan quioscos de autoservicio que incorporan ranuras EMV seguras y paneles NFC para agilizar las ventas adicionales de servicios complementarios. Las agencias de tránsito municipal despliegan terminales resistentes en taquillas y herramientas portátiles para conductores, ampliando aún más el alcance del mercado de terminales POS de América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Estados Unidos concentra más de dos tercios del mercado de terminales POS de América del Norte debido a su amplia base de comerciantes y a los plazos regulatorios agresivos. Las actualizaciones de EMV en gasolineras involucran únicamente alrededor de 120.000 sitios, cada uno con un presupuesto de hasta USD 20.000 por dispensador para lectores conformes. Los incentivos estatales de Nueva York y California canalizan subvenciones hacia las pequeñas empresas, elevando la penetración en los condados rurales que anteriormente dependían de terminales de acceso telefónico. Los subsidios domésticos para semiconductores estabilizan el suministro, acortando los plazos de entrega después de 2026 y fomentando nuevos despliegues en cadenas de supermercados y servicio rápido.

Canadá capta participación a través de los flujos turísticos transfronterizos que exigen capacidades de múltiples divisas. Los comerciantes que aceptan conversión dinámica de divisas disfrutan de un incremento marginal de ingresos y menor riesgo de contracargos, lo que lleva a los adquirentes como Moneris a combinar la conversión dinámica de divisas con paneles de análisis. Los requisitos de interfaz bilingüe y el soporte de la red Interac imponen pasos de certificación únicos, posicionando a los proveedores con firmware localizado en ventaja. La adopción gubernamental de lectores de tarifas sin contacto para el tránsito urbano, especialmente en Toronto y Vancouver, amplía aún más el alcance del mercado de terminales POS de América del Norte dentro de los presupuestos del sector público.

México presenta la curva de crecimiento orgánico más alta, impulsada por la adopción de billeteras digitales y la modernización de infraestructura en los corredores turísticos. Los operadores de tiendas libres de impuestos en los aeropuertos de Cancún y Los Cabos insisten en terminales que gestionen sin problemas el dólar estadounidense y el peso mexicano, favoreciendo los dispositivos con tablas de divisas robustas. Las reformas fiscales gubernamentales que exigen facturas electrónicas aceleran la adopción entre las pymes, aunque persisten brechas de conectividad en los estados rurales. Las alianzas con adquirentes que ofrecen respaldo satelital o 4G eliminan parte de la fricción, aunque la disponibilidad de servicio posventa sigue determinando el posicionamiento de los proveedores. En los tres países, la demanda latente vinculada a la sustitución de lectores no conformes con PCI mantiene intacta la trayectoria de expansión del mercado de terminales POS de América del Norte hasta 2030.

Panorama Competitivo

El mercado de terminales POS de América del Norte muestra una concentración moderada, ya que un puñado de proveedores consolidados posee la mayor parte de las unidades instaladas, mientras que el financiamiento de capital privado impulsa la reestructuración de carteras. La adquisición privada de VeriFone por parte de Francisco Partners por USD 3.400 millones inyecta capital nuevo en el desarrollo de software en la nube y la expansión de canales. NCR Voyix pivota hacia alianzas de diseño-fabricación con Ennoconn, externalizando el hardware para centrarse en los ingresos recurrentes de SaaS. Ingenico actualiza su línea AXIUM con Android, incorporando biometría avanzada y marcos de pago semi-integrados que atraen a los minoristas empresariales.

Los disruptores aprovechan el SoftPOS para socavar los terminales de gama de entrada; sin embargo, la complejidad de la certificación y el deseo de los comerciantes de recibos impresos frenan la canibalización absoluta. Los actores establecidos en hardware contrarrestan con ofertas híbridas que combinan lectores sin contacto y aplicaciones de valor añadido, como fidelización, nómina e inventario. El análisis de fraudes impulsado por inteligencia artificial se convierte en un factor clave de diferenciación, con Aptos y otros actores centrados en software que persiguen alianzas estratégicas para integrar sus motores.

La resiliencia de la cadena de suministro emerge como una ventaja competitiva sólida; el impulso de la fabricación de chips de GlobalFoundries bajo la financiación de la Ley CHIPS garantiza acceso preferencial para los fabricantes de terminales nacionales. Los proveedores también perfeccionan sus modelos de servicio para capturar ingresos recurrentes provenientes de actualizaciones de cumplimiento, inyección remota de claves y mantenimiento en campo. A medida que la penetración del mercado se profundiza, el enfoque estratégico se desplaza hacia especializaciones verticales —atención médica, combustible y transporte—, donde las barreras de certificación reducen la saturación competitiva y respaldan precios premium.

Líderes de la Industria de Terminales POS de América del Norte

Castles Technology Co., Ltd.

VeriFone Systems, Inc.

BBPOS Limited

First Data Merchant Services LLC (Fiserv, Inc.)

Ingenico S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Ingenico nombró a Scott Spencer como Director Regional Gerente para América del Norte.

- Agosto de 2024: PAX Technology informó los resultados del primer semestre de 2024, mostrando que los dispositivos Android SmartPOS superaron el 50% de los envíos a pesar de una demanda minorista más débil.

- Julio de 2024: Ingenico obtuvo la certificación MPOC 1.1 para SoftPOS, lo que permite a los teléfonos inteligentes aceptar pagos sin contacto.

- Julio de 2024: Block Inc. destacó el impulso continuo de los terminales Square en los resultados del segundo trimestre de 2024.

Alcance del Informe del Mercado de Terminales POS de América del Norte

Los Terminales Fijos/EPOS son estaciones de trabajo basadas en PC, es decir, terminales disponibles en red de área local y procesadores de clase PC, que son totalmente programables y tienen la capacidad de transmitir datos a otros dispositivos de manera irrestricta. Los Terminales Móviles incluyen terminales de fondos electrónicos, como terminales de mostrador, multicarril, tableta, portátiles, dispositivos de chip y PIN aprobados por PCI-DSS, dispositivos de chip y firma aprobados, y dispositivos mPOS. Todos los demás sistemas, como los sistemas basados en PC, los teclados PIN, etc., quedan excluidos del alcance.

El Mercado de Terminales POS de América del Norte está Segmentado por Tipo (Sistemas de Punto de Venta Fijo, Sistemas de Punto de Venta Móvil/Portátil), Industrias de Usuario Final (Comercio Minorista, Hospitalidad, Atención Médica), y País.

| Basado en contacto |

| Sin contacto |

| Sistemas de Punto de Venta Fijo |

| Sistemas de Punto de Venta Móvil / Portátil |

| Comercio Minorista |

| Hospitalidad |

| Atención Médica |

| Transporte y Logística |

| Otras Industrias de Usuario Final |

| Estados Unidos |

| Canadá |

| México |

| Por Modo de Aceptación de Pago | Basado en contacto |

| Sin contacto | |

| Por Tipo de POS | Sistemas de Punto de Venta Fijo |

| Sistemas de Punto de Venta Móvil / Portátil | |

| Por Industria de Usuario Final | Comercio Minorista |

| Hospitalidad | |

| Atención Médica | |

| Transporte y Logística | |

| Otras Industrias de Usuario Final | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de terminales POS de América del Norte?

Está valorado en USD 10,68 mil millones en 2026, y se espera que alcance USD 16,53 mil millones en 2031.

¿A qué ritmo crecen los pagos sin contacto en América del Norte?

Las transacciones sin contacto a través de dispositivos POS se expanden a una CAGR del 9,08% entre 2026 y 2031.

¿Qué tipo de hardware POS se expande más rápidamente?

Los dispositivos POS móviles y portátiles registran una CAGR del 9,24% hasta 2031 a medida que los comerciantes buscan flexibilidad.

¿Por qué la atención médica es un sector vertical de crecimiento clave para los terminales POS?

La digitalización de los pagos de pacientes y las necesidades de seguridad alineadas con HIPAA impulsan la demanda de terminales POS en atención médica a una CAGR del 8,42%.

¿Cómo influyen los incentivos estatales en la adopción de POS?

Programas como el fondo de USD 1.000 millones de Nueva York reembolsan los costos tecnológicos, acelerando las actualizaciones de los pequeños comerciantes.

Última actualización de la página el: