Tamaño y Participación del Mercado de Terminales POS de los EAU

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

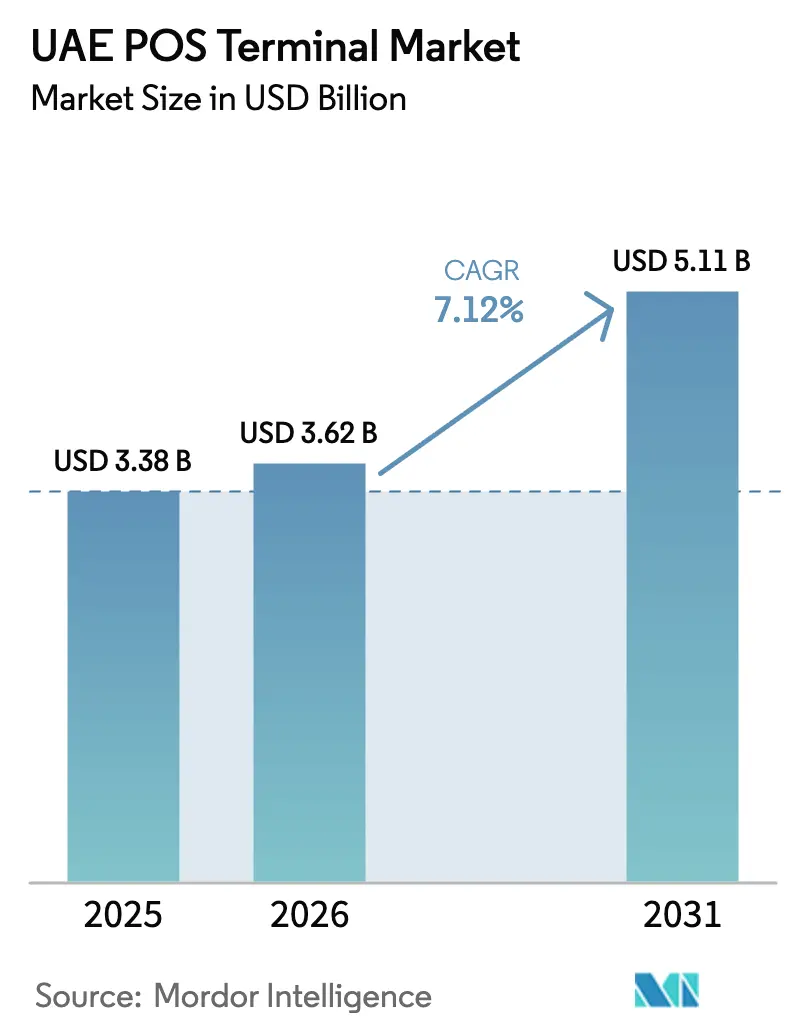

| Tamaño del mercado en el año base (2025) | 3.38 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.12% CAGR |

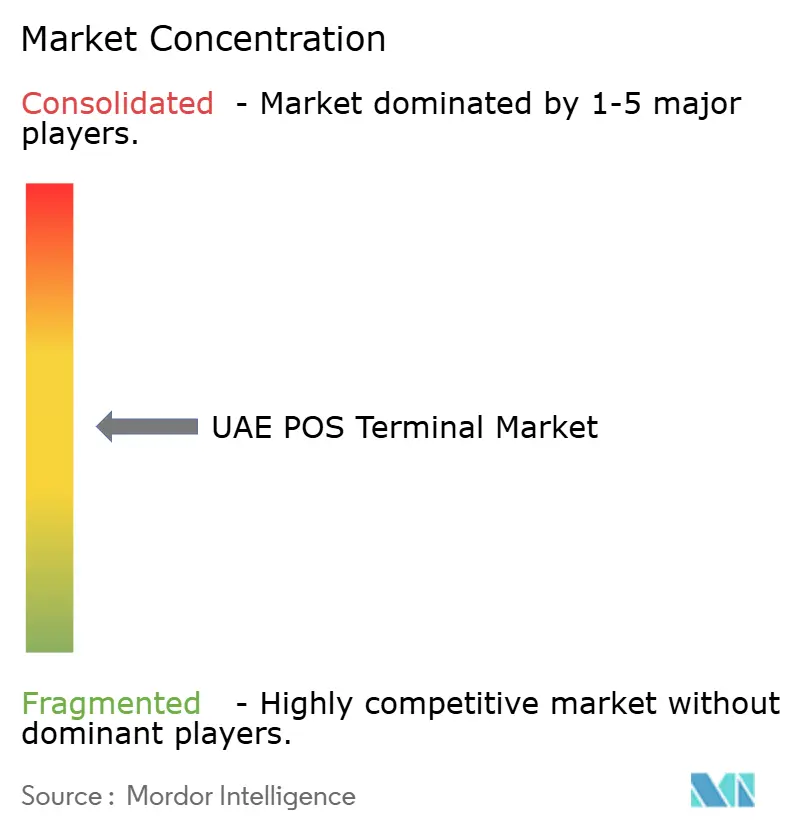

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terminales POS de los EAU por Mordor Intelligence

El tamaño del mercado de Terminales POS de los EAU fue valorado en 3.380 millones de USD en 2025 y se estima que crecerá desde 3.620 millones de USD en 2026 hasta alcanzar 5.110 millones de USD en 2031, a una CAGR del 7,12% durante el período de previsión (2026-2031). Los rápidos avances surgen de la hoja de ruta de reducción del uso de efectivo de la Visión 2031, el piloto del Dírham Digital del Banco Central y los profundos cambios en los hábitos de los consumidores que impulsaron la penetración de los pagos sin contacto por encima del 80% de todas las transacciones en tienda en 2024.[1]Banco Central de los EAU, "Lanzamiento del Programa Piloto del Dírham Digital," Banco Central de los EAU, centralbank.ae Los incentivos gubernamentales, incluidos los mandatos de facturación electrónica del IVA y la reducción de aranceles de importación para tecnología minorista, estimulan las inversiones de los comerciantes en terminales de nueva generación equipados con NFC, QR y autenticación biométrica. La recuperación del turismo internacional y el regreso de eventos globales impulsan las mejoras en el sector de la hospitalidad, mientras que el auge del comercio minorista desatendido, desde máquinas expendedoras inteligentes hasta tiendas de conveniencia autónomas, amplía la base de mercado potencial. La dinámica competitiva gira en torno a los factores de forma basados en Android y el software en la nube que combina pagos con funciones de inventario, análisis y fidelización, posicionando las soluciones integradas como la principal vía de diferenciación.

Conclusiones Clave del Informe

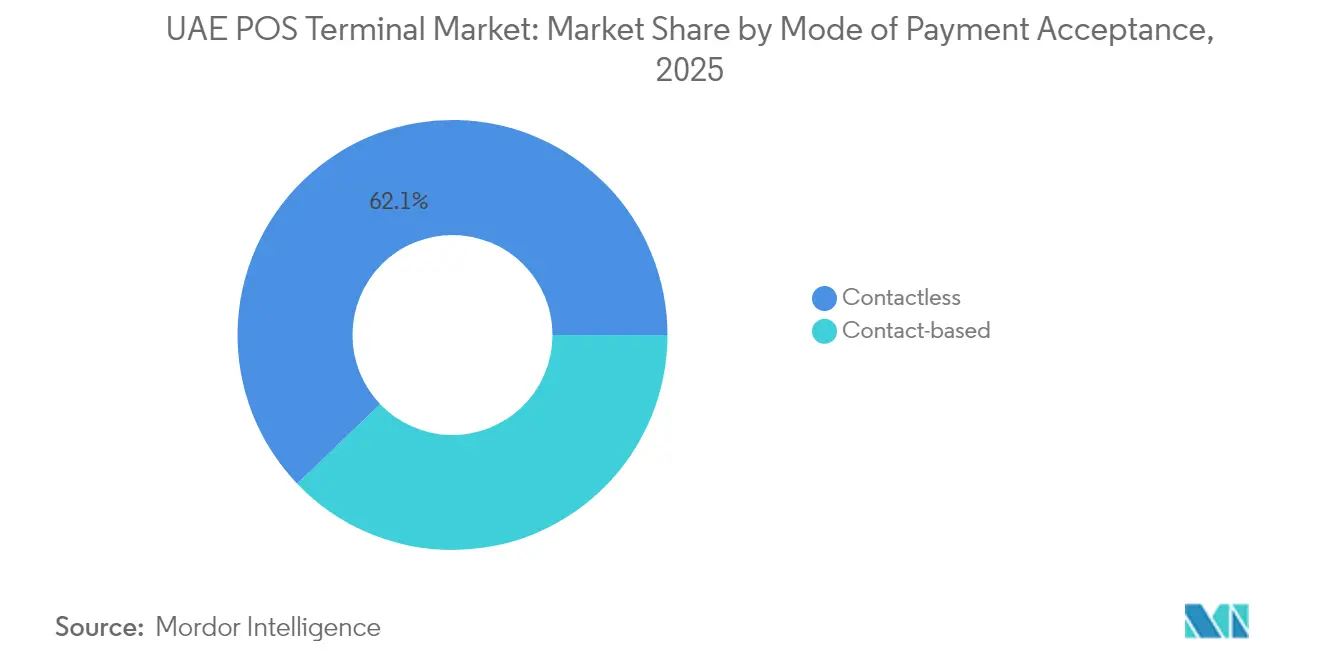

- Por modo de aceptación de pago, los sistemas sin contacto representaron el 62,15% de la participación del mercado de Terminales POS de los EAU en 2025, mientras que se proyecta que las soluciones móviles y portátiles se expandirán a una CAGR del 8,31% hasta 2031.

- Por tipo de POS, los terminales fijos representaron el 59,38% del tamaño del mercado de Terminales POS de los EAU en 2025, mientras que el SoftPOS y otras variantes móviles registran la CAGR más rápida del 8,33% entre 2026 y 2031.

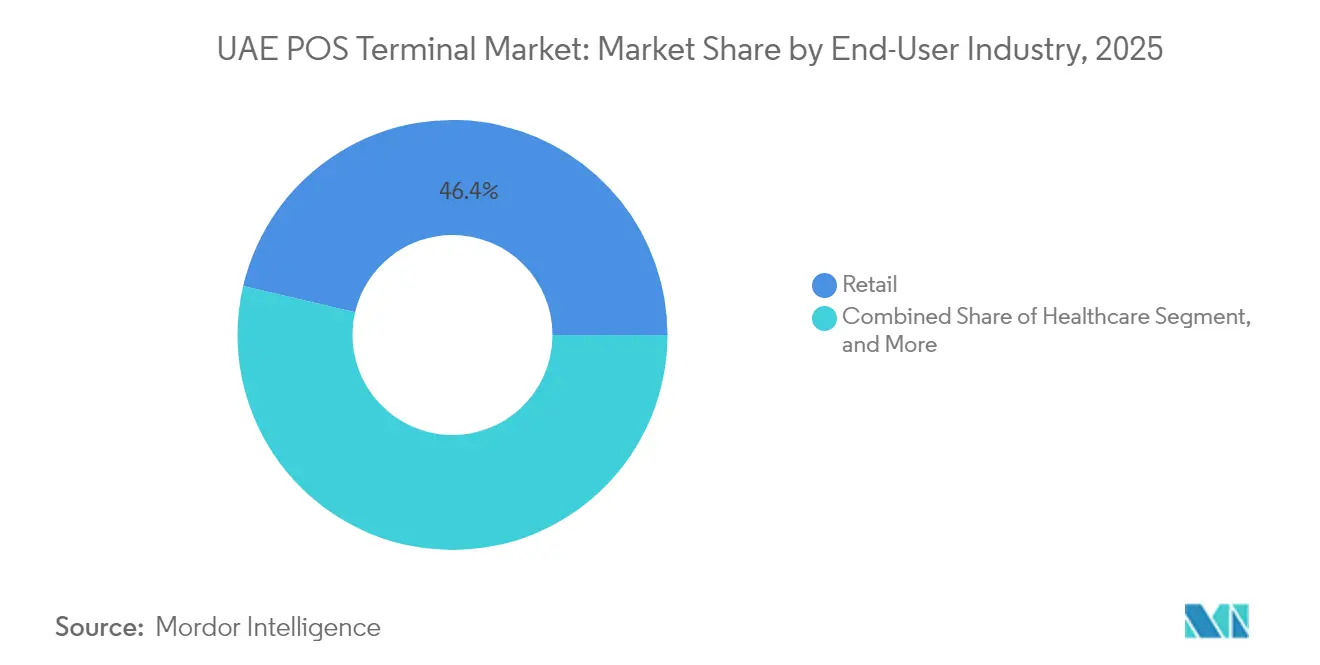

- Por industria de usuario final, el comercio minorista lideró con una participación de ingresos del 46,35% en 2025 del mercado de Terminales POS de los EAU; el sector salud avanza a la CAGR más alta del 8,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Terminales POS de los EAU

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso gubernamental hacia la reducción del uso de efectivo (Visión 2031, iniciativas del BCEAU) | +1.8% | A nivel nacional, con mayor intensidad en Dubái y Abu Dabi | Largo plazo (≥ 4 años) |

| Auge de los pagos sin contacto y las carteras digitales tras el COVID-19 | +2.1% | A nivel nacional con repercusión en el conjunto del CCG | Mediano plazo (2-4 años) |

| Recuperación del turismo que revitaliza la demanda de POS en comercio minorista y hospitalidad | +1.4% | Zonas turísticas de Dubái, Abu Dabi y los Emiratos del Norte | Corto plazo (≤ 2 años) |

| Mandatos de facturación electrónica del IVA que impulsan las actualizaciones de POS | +0.9% | A nivel nacional, con especial incidencia en las pymes | Mediano plazo (2-4 años) |

| Auge del comercio minorista desatendido (máquinas expendedoras inteligentes, tiendas autónomas) | +0.6% | Centros urbanos de Dubái y Abu Dabi | Largo plazo (≥ 4 años) |

| Incentivos arancelarios de importación del entorno de pruebas tecnológicas minoristas de Dubái | +0.4% | Dubái con expansión a otros Emiratos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Impulso Gubernamental hacia la Reducción del Uso de Efectivo Acelera la Modernización de la Infraestructura

La agenda de la Visión 2031 posiciona los pagos digitales como columna vertebral nacional. Más de 2.800 millones de transacciones gubernamentales se completaron electrónicamente en 2024, un salto del 340% respecto a los volúmenes previos a la pandemia. Cada nueva licencia comercial en Dubái exige ahora un terminal POS que admita NFC y QR, lo que consolida efectivamente la demanda futura. Abu Dabi y Sharjah integran módulos de pago en las infraestructuras de las ciudades inteligentes, de modo que los quioscos de transporte, energía y servicios públicos adoptan terminales de grado comercial en lugar de contadores mecánicos. Esta reforma dirigida por el Estado amplía los márgenes para los proveedores que se califican anticipadamente bajo las normas de UAE Switch y EMVCo. Los proveedores capaces de localizar interfaces en árabe e integrar la API del Dírham Digital obtienen acceso prioritario a licitaciones que se desarrollarán a lo largo de la próxima década.

El Auge de los Pagos Sin Contacto Redefine las Especificaciones de los Terminales

El número de transacciones sin contacto se disparó de 1.200 millones en 2020 a 4.700 millones en 2024. La capacidad NFC, por tanto, pasó de ser opcional a obligatoria, mientras que los diseños de doble antena que sirven tanto para el toque de tarjeta como para el escaneo de códigos QR se convirtieron en el estándar. El uso de carteras digitales alcanzó el 78% entre los residentes, y solo PayBy procesó 12.000 millones de USD en 2024.[2]PayBy, "Informe Anual de Transacciones 2024," PayBy, payby.com Como resultado, los comerciantes reemplazan las unidades heredadas por dispositivos que agrupan Apple Pay, Samsung Pay y carteras regionales específicas bajo un único SDK. El ciclo de actualización también inclina los precios al alza, ya que el cifrado mejorado y la certificación PCI PTS 6.x añaden costos de hardware, pero siguen siendo innegociables para los adquirentes. La demanda se extiende a contextos B2B, depósitos de combustible, clínicas y ventanillas gubernamentales, donde las soluciones de toque mediante credencial agilizan la verificación de usuarios.

La Recuperación del Turismo Impulsa la Modernización del POS en el Sector de la Hospitalidad

Las llegadas internacionales se recuperaron hasta 17,15 millones en 2024, revitalizando las tiendas libres de impuestos, el comercio minorista de lujo y los establecimientos de alimentos y bebidas de los hoteles. Los visitantes esperan pagos sin fricciones en sus monedas locales, por lo que los hoteles implementan conversión dinámica multidivisa junto con la aceptación de Alipay y UnionPay. Los operadores reducen las colas desplegando tabletas POS portátiles para el pago en mesa, ofreciendo reservas de spa o excursiones con un solo toque. Los establecimientos ancla de los centros comerciales invierten en módulos de gestión de relaciones con clientes integrados en los terminales, lo que permite al personal en tienda acceder al historial de fidelización durante el pago. Los legados de Expo City y los nuevos proyectos de ocio en Ras Al Jaima amplían la demanda geográfica, aumentando los volúmenes de envío de unidades resistentes al agua y aptas para exteriores, adecuadas para clubes de playa, campos de golf y puertos deportivos.

Los Mandatos de Cumplimiento de la Facturación Electrónica del IVA Impulsan las Actualizaciones del Sistema

La facturación electrónica en tiempo real se volvió obligatoria en 2024, obligando a cada entidad sujeta a impuestos a transmitir datos de transacciones a la Autoridad Federal de Impuestos. Los pequeños comerciantes se apresuran a reemplazar las cajas registradoras por terminales POS en la nube que emiten recibos digitales y presentan el IVA de forma simultánea. El gasto en cumplimiento oscila entre AED 15.000 (USD 4.080) y AED 50.000 (USD 13.600), según la complejidad del establecimiento. Los proveedores responden con paquetes de suscripción que incluyen hardware, software de facturación electrónica y soporte las 24 horas, facilitando el flujo de caja para los microcomercistas. Las pasarelas de pago aprovechan la regulación para ofrecer módulos de valor añadido como la contabilidad digital y la sincronización de inventario, aumentando los ingresos medios por comerciante y asegurando contratos plurianuales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidades de ciberseguridad y privacidad de datos | -1.2% | A nivel nacional, con mayor intensidad en los distritos financieros | Mediano plazo (2-4 años) |

| Elevados costos iniciales de dispositivos y servicios para microcomercistas | -0.8% | A nivel nacional, con especial incidencia en las pymes | Corto plazo (≤ 2 años) |

| Proceso de certificación fragmentado de EMVCo / UAESWITCH | -0.7% | A nivel nacional, afectando a todos los despliegues de POS | Mediano plazo (2-4 años) |

| Escasez de semiconductores que prolonga los plazos de entrega de POS | -0.5% | Impacto global con efectos en el mercado de los EAU | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Vulnerabilidades de Ciberseguridad Limitan la Expansión del Mercado

La Estrategia Nacional de Ciberseguridad 2031 impone estrictas normas de PCI DSS y tokenización, elevando el costo de despliegue entre un 15% y un 25%. Los hoteles más pequeños y los colmados de barrio dudan en migrar porque las pruebas de penetración trimestrales y la retención obligatoria de registros inflan los gastos operativos. Las brechas de seguridad de alto perfil en adquirentes regionales durante 2024 alimentaron la aversión al riesgo, llevando a algunos comerciantes a mantener cajas registradoras electrónicas fuera de línea como respaldo. El cumplimiento varía entre emiratos, por lo que las cadenas con múltiples sucursales deben conciliar las Normas de Gestión de Datos de Abu Dabi con los protocolos de Ciudad Inteligente de Dubái, lo que genera demanda de orquestación centralizada de seguridad, un gasto que comprime los márgenes a menos que existan economías de escala.

Las Barreras de Costos Limitan la Participación de los Microcomercistas

Los paquetes POS de nivel básico tienen un precio de entre AED 2.000 (USD 544) y AED 5.000 (USD 1.360), un desembolso elevado para quioscos con ingresos mensuales inferiores a AED 50.000.[3]Dubai SME, "Informe de Desarrollo de Pequeñas Empresas 2024," Dubai SME, dubaisme.gov.ae Las comisiones por transacción del 1,5% al 3,5% más AED 120 de alquiler erosionan aún más los márgenes reducidos. La mayoría de los microcomercistas carecen de garantías para el arrendamiento bancario, y los financiadores fintech cobran primas de riesgo que neutralizan cualquier ahorro. Los complejos precios escalonados entre adquirentes prolongan los ciclos de decisión más allá de los 90 días, retrasando la expansión de la flota. Sin escala, los proveedores tienen dificultades para mantener inventario, lo que dificulta la penetración del mercado de Terminales POS de los EAU en el comercio minorista informal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Aceptación de Pago: El Dominio Sin Contacto se Acelera

Los sistemas sin contacto capturaron el 62,15% de la participación del mercado de Terminales POS de los EAU en 2025 y se proyecta que crecerán a una CAGR del 9,08%, lo que subraya una inclinación decisiva del consumidor hacia la comodidad de tocar y pagar. Los decretos gubernamentales obligan a los nuevos comerciantes a adoptar la capacidad NFC y QR, consolidando la demanda de terminales híbridos que leen múltiples etiquetas en menos de 400 ms. El tamaño del mercado de Terminales POS de los EAU derivado únicamente del hardware sin contacto está destinado a superar los 3.070 millones de USD en 2031, a medida que los quioscos portátiles, los parquímetros y los escáneres de entradas para eventos convergen en pilas de aceptación uniformes. La demanda también proviene del comercio minorista de alto valor, donde los toques asegurados biométricamente alivian las preocupaciones por el fraude sin comprometer el ambiente de compra. Las exenciones arancelarias de importación concedidas en el entorno de pruebas de Dubái acortan los ciclos de recuperación de la inversión, alentando a los minoristas a renovar sus flotas cada tres años en lugar de cada cinco. A medida que los pagos mediante dispositivos portátiles se extienden, los fabricantes de terminales integran balizas BLE para detectar automáticamente los relojes inteligentes, impulsando ingresos incrementales de hardware.

En contraste, el chip y PIN sigue siendo relevante para la automoción de lujo, la joyería fina y las transferencias B2B que superan los límites flexibles. Estos nichos exigen teclados PIN cifrados y pantallas orientadas al cliente, lo que añade complejidad pero mantiene los precios de venta medios. Las tarjetas de doble interfaz permiten el modo alternativo, por lo que los fabricantes suministran dispositivos todo en uno que cambian automáticamente entre los modos de contacto y sin contacto. A lo largo del horizonte de previsión, el mercado de Terminales POS de los EAU verá cómo las tasas de incorporación sin contacto en los terminales fijos saltan del 87% a una cobertura casi universal, dejando el soporte de banda magnética solo para los establecimientos con alta afluencia turística.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de POS: Las Soluciones Móviles Ganan Impulso

Las configuraciones fijas retuvieron el 59,38% del tamaño del mercado de Terminales POS de los EAU en 2025, respaldadas por grandes minoristas y hoteles que demandan paneles integrados de gestión de relaciones con clientes, inventario y análisis. Sin embargo, el crecimiento de los envíos se aplana a medida que los operadores omnicanal pivotan hacia la recogida en la acera, el clic y recoge y la orquestación de entregas. Los dispositivos portátiles registran, por tanto, la CAGR más rápida del 8,33%, con el SoftPOS que permite que cualquier dispositivo Android 8.0 o superior funcione como lector de pagos. Este modelo exclusivamente de software reduce el desembolso en hardware para comerciantes de temporada, bares de jugos y mensajeros independientes, desbloqueando nuevas bolsas de volumen que anteriormente estaban excluidas por las barreras de costos.

Los proveedores de POS en la nube capitalizan agrupando la sincronización de inventario, la programación del personal y la previsión de demanda impulsada por IA, elevando el ingreso medio por usuario de software a 35 USD mensuales. El mercado de Terminales POS de los EAU presencia ahora despliegues híbridos donde las cajas de alto tráfico dependen de estaciones de trabajo de mostrador, mientras que los asociados de ventas itinerantes realizan el cobro a los compradores mediante dispositivos POS de bolsillo en los momentos de mayor afluencia. La duración de la batería, la redundancia celular y la detección de manipulaciones emergen como especificaciones críticas, orientando los presupuestos de investigación y desarrollo hacia conjuntos de chips de bajo consumo y carcasas robustas que soporten el calor del desierto.

Por Industria de Usuario Final: El Sector Salud Lidera la Velocidad de Crecimiento

El comercio minorista representó el 46,35% del total de envíos en 2025, gracias al dominante ecosistema de centros comerciales de Dubái y los corredores libres de impuestos de Abu Dabi. Las cadenas integran el pasillo infinito y los controles de señalización digital en sus pilas POS, capturando datos de compradores en múltiples puntos de contacto. La hospitalidad le sigue de cerca; los hoteles despliegan interfaces multilingüe e integración con sistemas de gestión de propiedades para unificar los cargos de habitación, restaurante y spa bajo un único expediente. Sin embargo, se proyecta que el sector salud registre la CAGR más pronunciada del 8,21% hasta 2031, impulsado por los mandatos del Ministerio de Salud que exigen que cada clínica pública acepte pagos electrónicos. Los hospitales buscan terminales que se integren con historiales médicos electrónicos, portales de seguros e identificaciones biométricas de pacientes para reducir la fricción administrativa.

La participación del mercado de Terminales POS de los EAU dentro del sector salud está aumentando desde una base pequeña, pero gana impulso a medida que las redes privadas replican la digitalización del sector público. Las farmacias introducen carriles de autoservicio equipados con lectores aptos para exteriores, mientras que los proveedores de telesalud integran el pago mediante enlace para sincronizar automáticamente los copagos. Los sectores secundarios de transporte, educación y servicios públicos adoptan complementos específicos del sector, como la renovación de abonos de temporada mediante NFC y el seguimiento de cuotas de matrícula, ampliando el consumo más allá del comercio minorista principal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Dubái y Abu Dabi juntos contribuyeron aproximadamente a tres cuartas partes del valor del mercado de Terminales POS de los EAU en 2025, lo que refleja sus densas huellas comerciales y sus proactivas políticas de digitalización. Los puntos turísticos de Dubái demandan terminales de alta gama que admitan liquidación multidivisa, UnionPay y Alipay, mientras que sus insignias de moda adoptan lectores preparados para la gestión de relaciones con clientes que muestran perfiles de clientes en tiempo real. Abu Dabi canaliza los excedentes de hidrocarburos en redes de ciudades inteligentes; las ventanillas de servicios públicos aceptan el Dírham Digital, y los parquímetros municipales cuentan con paneles NFC de energía solar, impulsando la demanda institucional.

En los Emiratos del Norte, Sharjah aprovecha su base manufacturera para desplegar nodos POS industriales en comedores de fábricas y centros logísticos, mientras que el canal de complejos turísticos de Ras Al Jaima impulsa la demanda en el sector de la hospitalidad. Ajman y Umm Al Quwain modernizan los zocos tradicionales con esquemas de SoftPOS compartido respaldados por microfinanciamiento, ampliando la penetración pero a precios de venta medios más bajos. Los marcos de zonas francas como el DIFC y el ADGM introducen capas de cumplimiento a medida que favorecen a los proveedores con certificación transfronteriza disponible.

Las iniciativas de identidad habilitadas por cadena de bloques bajo la Estrategia Sin Papel de Dubái impulsan una próxima oleada de terminales con chips de elemento seguro para la verificación de identidad descentralizada. Estos pilotos posicionan al mercado de Terminales POS de los EAU como un laboratorio en vivo para las pilas de pago de próxima generación, atrayendo a fintechs globales interesadas en la expansión en el CCG.

Panorama Competitivo

Los grandes actores globales Ingenico, Verifone y PAX Technology dominan colectivamente el segmento superior del mercado de Terminales POS de los EAU, aprovechando su logística consolidada, centros de reparación locales y firmware bilingüe. Los campeones regionales Magnati y PayBy explotan los carriles de liquidación domésticos para reducir las tasas de intercambio internacionales, ganando participación entre los minoristas medianos y las agencias gubernamentales. La fragmentación se intensifica en el software en la nube, donde al menos 30 proveedores compiten en especificidad vertical, gestión de márgenes y experiencia de usuario en idioma local.

La rivalidad en hardware converge en la adopción del sistema operativo Android, lo que permite a los proveedores aprovechar ecosistemas de desarrolladores más amplios y lanzar tiendas de aplicaciones dedicadas a la fidelización, el análisis y la optimización de la fuerza laboral. La biometría —huella dactilar, facial y vena palmar— figura de manera prominente en joyería, salud y comercio minorista de alto riesgo, ofreciendo precios de venta medios elevados e ingresos por servicios. La entrada del SoftPOS interrumpe los ciclos de renovación de hardware, por lo que los actores establecidos pivotan hacia el modelo de software como servicio, ofreciendo suscripciones de gestión de parque y seguridad que compensan la erosión de unidades.

La velocidad de certificación actúa como una barrera de entrada: las aprobaciones tempranas de EMVCo L3 y UAESWITCH acortan el tiempo de comercialización, mientras que los centros de servicio en el país siguen siendo fundamentales dadas las condiciones operativas del desierto. Los proveedores que se diferencian en ciberseguridad, informes localizados y pago por voz están en posición de capturar una participación incremental del mercado de Terminales POS de los EAU a medida que el comercio omnicanal se profundiza.

Líderes de la Industria de Terminales POS de los EAU

Ingenico Group SA

Verifone Systems Inc.

PAX Technology Limited

Diebold Nixdorf Incorporated

BBPOS Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: PayBy lanzó terminales POS habilitados para QR con enlaces de pago instantáneo, reduciendo el tiempo de pago en un 40% y apuntando a despliegues para pymes en Dubái y Abu Dabi.

- Septiembre de 2024: Magnati se asoció con Sheikh Shakhbout Medical City para equipar 200 terminales biométricos integrados con flujos de trabajo de reclamaciones de seguros.

- Agosto de 2024: El Banco Central inició pilotos del Dírham Digital, requiriendo que los comerciantes participantes desplegaran lectores POS compatibles con moneda digital del banco central en 50 ubicaciones.

- Julio de 2024: Network International instaló 500 unidades POS desatendidas en estaciones y centros comerciales del Metro de Dubái, con soporte para máquinas expendedoras inteligentes y tiendas autónomas.

Alcance del Informe del Mercado de Terminales POS de los EAU

El mercado de Terminales POS captura los ingresos acumulados de hardware, software y servicios que gestionan la transacción durante la venta de un producto o servicio. Ayuda a almacenar, capturar, compartir e informar datos relacionados con la transacción de venta.

Facilita la experiencia de compra y ayuda a agilizar el proceso de pago, lo que resulta en la satisfacción del cliente. La gestión de inventario, el stock disponible, la disponibilidad de un producto y la información de precios son los datos primarios que se obtienen de los sistemas.

Las diversas industrias de usuarios finales consideradas en el alcance incluyen entretenimiento, comercio minorista, salud, hospitalidad, entre otras. El impacto del COVID-19 en el mercado y los segmentos afectados también está cubierto en el alcance del estudio.

| Basado en contacto |

| Sin contacto |

| Sistemas de Punto de Venta Fijo |

| Sistemas de Punto de Venta Móvil / Portátil |

| Comercio Minorista |

| Hospitalidad |

| Salud |

| Transporte y Logística |

| Otras Industrias de Usuarios Finales |

| Por Modo de Aceptación de Pago | Basado en contacto |

| Sin contacto | |

| Por Tipo de POS | Sistemas de Punto de Venta Fijo |

| Sistemas de Punto de Venta Móvil / Portátil | |

| Por Industria de Usuario Final | Comercio Minorista |

| Hospitalidad | |

| Salud | |

| Transporte y Logística | |

| Otras Industrias de Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Terminales POS de los EAU en 2026?

El tamaño del mercado de Terminales POS de los EAU alcanza 3.620 millones de USD en 2026 y está en camino de llegar a 5.110 millones de USD en 2031.

¿Qué CAGR se prevé para los terminales POS de los EAU hasta 2031?

Se prevé que los envíos y los ingresos aumenten a una CAGR constante del 7,12% hasta 2031.

¿Qué modo de aceptación lidera los envíos en los EAU?

Los sistemas sin contacto dominan con una participación del 62,15% en 2025 y siguen siendo el principal motor de crecimiento.

¿Por qué el sector salud es el usuario final de más rápido crecimiento?

Los pagos electrónicos obligatorios por mandato ministerial y la integración con los historiales de pacientes impulsan una CAGR del 8,21% para los terminales del sector salud.

¿Cómo impacta el SoftPOS en la adopción por parte de los microcomercistas?

Al convertir los teléfonos inteligentes estándar en lectores certificados, el SoftPOS reduce los costos de hardware a casi cero, facilitando las barreras de entrada para los pequeños minoristas.

¿Qué normas de ciberseguridad afectan a los despliegues de POS?

La Estrategia Nacional de Ciberseguridad 2031 y las auditorías de PCI DSS imponen un cifrado, monitoreo y tokenización más estrictos en todos los terminales.

Última actualización de la página el: