Tamaño y Participación del Mercado de Terminales POS de Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

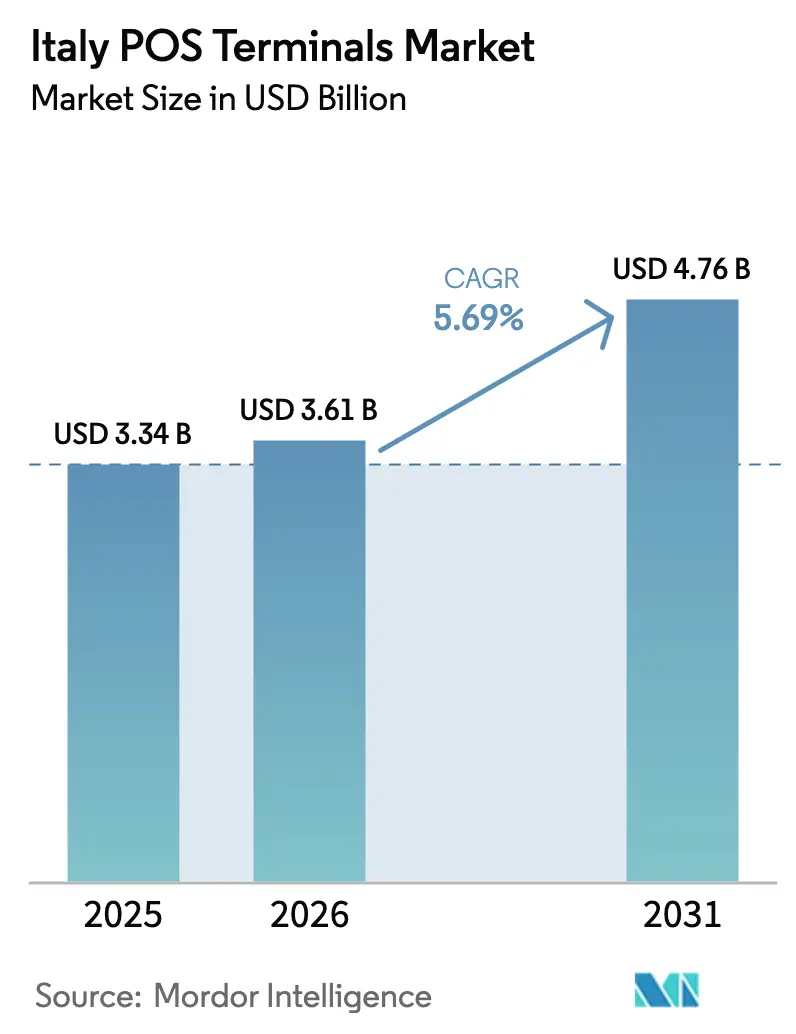

| Tamaño del mercado en el año base (2025) | 3.34 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.69% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terminales POS de Italia por Mordor Intelligence

Se espera que el tamaño del mercado de terminales POS de Italia aumente de USD 3.340 millones en 2025 a USD 3.610 millones en 2026 y alcance USD 4.760 millones en 2031, creciendo a una CAGR del 5,69% durante el período 2026-2031. Los incentivos estructurales, más que la reticencia del consumidor, definen ahora la demanda: la normativa de Roma de 2026 que conecta cada dispositivo POS a un registro de caja telemático convierte el cumplimiento fiscal en un requisito obligatorio, mientras que el crédito fiscal del 30% sobre las comisiones de procesamiento de tarjetas para comerciantes con una facturación anual inferior a EUR 400.000 (USD 452.000) transforma la aceptación digital en una fuente de ingresos subvencionada. Una tasa de penetración sin contacto del 80% alcanzada en 2024, muy por delante de la media de la zona euro, señala una cultura de pago preparada para la ubicuidad del pago por aproximación, aunque la infraestructura de los comerciantes y los márgenes de los adquirentes siguen moderando la velocidad de implantación. La consolidación entre proveedores de servicios, ilustrada por la fusión Nexi-SIA por EUR 15.000 millones (USD 17.000 millones), agrupa hardware, software de fidelización y adquirencia en un solo contrato, lo que aumenta los costes de cambio pero simplifica la incorporación para las pequeñas empresas. Al mismo tiempo, la escasez de semiconductores y las colas de certificación PCI-PTS v6 alargan los ciclos de entrega de hardware, lo que lleva a los comerciantes a priorizar las actualizaciones basadas en software cuando es posible.

Conclusiones Clave del Informe

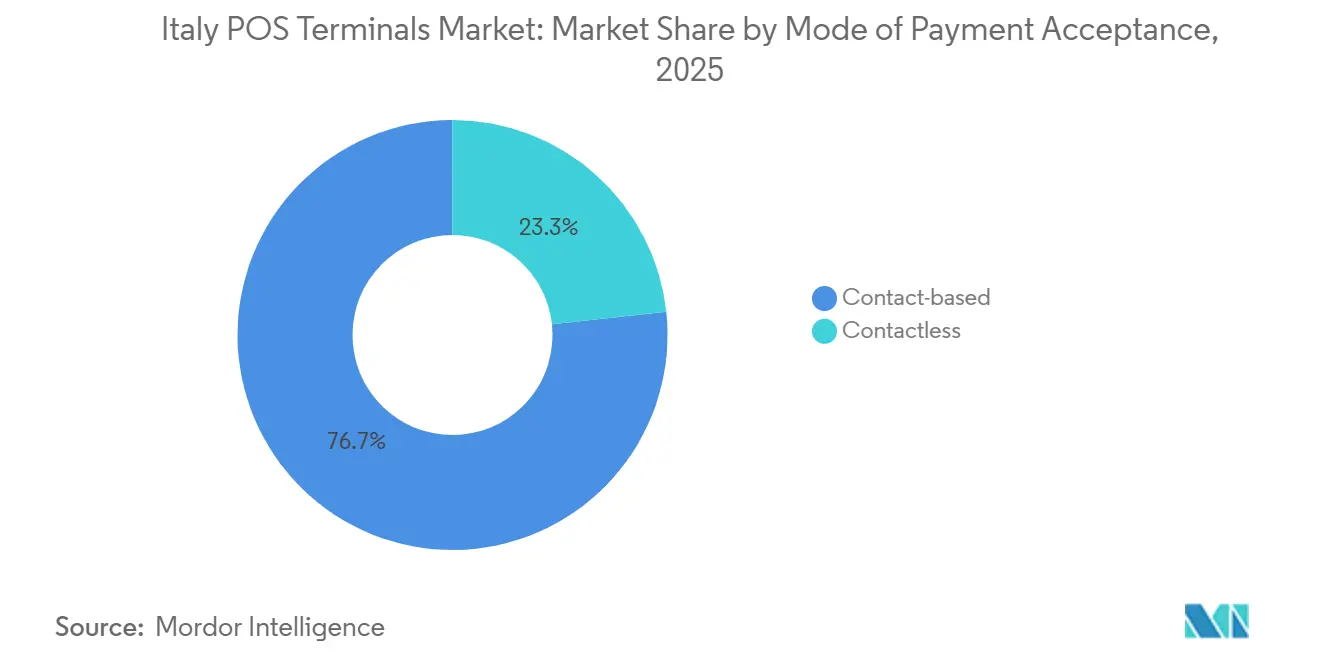

- Por modo de aceptación de pago, las transacciones sin contacto representaron el 76,72% de la cuota de ingresos en 2025, mientras que se prevé que el mismo segmento se expanda a una CAGR del 5,81% hasta 2031.

- Por tipo de POS, los sistemas de mostrador fijos representaron el 71,68% del tamaño del mercado de terminales POS de Italia en 2025, mientras que se prevé que los dispositivos portátiles crezcan a una CAGR del 6,54% entre 2026 y 2031.

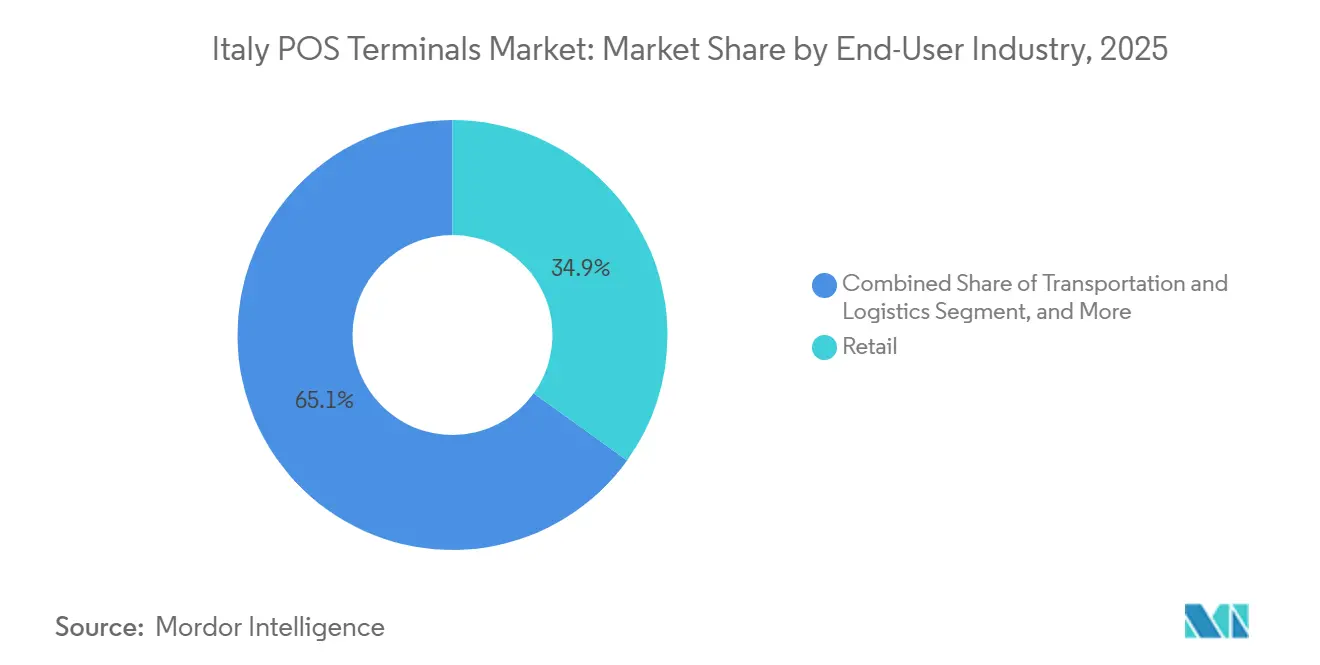

- Por industria de usuario final, el comercio minorista lideró con el 34,92% de la cuota del mercado de terminales POS de Italia en 2025, mientras que el sector sanitario avanza a una CAGR del 7,27% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Terminales POS de Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de mPOS Acelerada por los Incentivos Fiscales de Italia para Pequeños Comerciantes | +1.2% | Nacional, clústeres de microcomerciantesdel sur | Mediano plazo (2-4 años) |

| Leyes Obligatorias de Factura Electrónica y Recibo Fiscal | +1.0% | Nacional, comercio minorista y hostelería | Corto plazo (≤ 2 años) |

| Penetración de Pagos Sin Contacto y NFC que Supera la Base de Titulares de Tarjetas | +0.9% | Centros urbanos, a nivel nacional | Mediano plazo (2-4 años) |

| Migración a POS en la Nube para el Comercio Minorista Omnicanal | +0.7% | Moda, electrónica, comercio minorista especializado | Largo plazo (≥ 4 años) |

| Consolidación Bancaria que Impulsa los Pagos Integrados (Fusión Nexi-SIA) | +0.6% | Centros comerciales del norte | Largo plazo (≥ 4 años) |

| Recuperación del Turismo que Impulsa las Actualizaciones de POS en Hostelería | +0.5% | Venecia, Florencia, Roma, complejos turísticos costeros | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción de mPOS Acelerada por los Incentivos Fiscales de Italia para Pequeños Comerciantes

El crédito fiscal del 30% de Italia sobre las comisiones de adquirencia reduce los costes directos para los 1,5 millones de trabajadores autónomos del país, comprimiendo el período de recuperación de la inversión en lectores de tarjetas móviles de 18 meses a menos de un año. Proveedores de dispositivos como SumUp y myPOS aprovechan el incentivo ofreciendo precios de tarifa plana con liquidación el mismo día, un enfoque que evita las estructuras de MDR escalonadas prevalentes entre los adquirentes establecidos. Las regiones del sur, Campania, Calabria y Sicilia, pasaron de un uso de efectivo superior al 75% en 2022 a una paridad casi total con el norte en 2025, reduciendo la brecha regional de pagos digitales en 8 puntos porcentuales.[1]Ministero dell'Economia e delle Finanze, "Incentivos Fiscales para Pagos Digitales," mef.gov.it Sin embargo, la cláusula de extinción del subsidio en 2026 amenaza con frenar el despliegue entre los microcomerciantesmás sensibles al precio, convirtiendo su renovación en una variable política clave. Los fabricantes de hardware responden impulsando terminales de menor coste basados en Android que también funcionan como escáneres de inventario, garantizando que la elasticidad de precios no revierta los avances en adopción.

Leyes Obligatorias de Factura Electrónica y Recibo Fiscal

El requisito de 2026 de enrutar cada recibo de venta a través del Sistema di Interscambio (SDI) obliga a las empresas a actualizar o modernizar 3,27 millones de terminales, muchos de los cuales carecen de API para el intercambio de datos en tiempo real.[2]Agenzia delle Entrate, "Sistema di Interscambio – Facturación Electrónica," agenziaentrate.gov.it Los proveedores ahora preinstalan módulos SDI y conectores en la nube, convirtiendo el dispositivo POS en una pasarela de cumplimiento que archiva automáticamente los datos del IVA e imágenes de facturas. Las cadenas de comercio minorista y hostelería comenzaron implantaciones anticipadas en 2024 para evitar multas, lo que generó una demanda secundaria de servicios automatizados de gestión de parches que distribuyen actualizaciones de firmware en múltiples tiendas. Los desafíos de integración persisten porque las impresoras fiscales de Epson, Custom y Olivetti utilizan protocolos propietarios, añadiendo entre EUR 100 y 200 (USD 119-237) por caja para el software puente. No obstante, la vinculación entre la captura del pago y la declaración fiscal mejora la transparencia del flujo de caja, un beneficio que resuena entre los prestamistas y aseguradoras que suscriben a pequeñas empresas.

Penetración de Pagos Sin Contacto y NFC que Supera la Base de Titulares de Tarjetas

Italia alcanzó una cuota del 80% de transacciones con tarjeta sin contacto en 2024, superando la media de la zona euro del 62%. Sin embargo, la ratio de tarjetas per cápita se mantiene por debajo de 2,0, lo que indica un uso profundo pero no amplio. Este techo de saturación obliga a los proveedores de terminales a orientarse hacia carteras móviles y dispositivos ponibles habilitados para NFC, que evitan la necesidad de emisión de tarjetas físicas. Los despliegues en el transporte público actúan como prueba social: ATAC de Roma amplió sus validadores para aceptar JCB y UnionPay en 2024, impulsando un aumento en la venta de billetes turísticos.[3]ATAC S.p.A., "ATAC Amplía las Opciones de Pago Sin Contacto," atac.roma.it El ATM de Milán registró un aumento interanual del 35% en billetes digitales tras instalar 1.500 lectores a bordo en 2023. A medida que los consumidores normalizan el pago por aproximación para microtarifas, los comerciantes de sectores adyacentes tratan la aceptación NFC como un requisito básico, reforzando la migración desde los flujos de trabajo con banda magnética y firma.

Migración a POS en la Nube para el Comercio Minorista Omnicanal

La penetración del comercio electrónico aumentó del 13% de las ventas minoristas italianas en 2022 al 18% en 2025, impulsando a las cadenas a unificar los procesos de pago web y en tienda. Las plataformas de POS en la nube, ejemplificadas por la alianza Nexi-Zucchetti de diciembre de 2025, ofrecen sincronización de inventario en tiempo real, acumulación de puntos de fidelización y análisis a través de un panel de control en el navegador, eliminando los silos que obstaculizan las cajas registradoras heredadas.[4]Nexi S.p.A., "Nexi y Zucchetti Amplían su Asociación," nexi.it Los minoristas que migraron a una arquitectura en la nube reducen el alcance de la auditoría PCI-DSS porque los datos del titular de la tarjeta se tokenizan fuera de las instalaciones, reduciendo los honorarios de consultoría de cumplimiento hasta en un 30%. El modelo de precios por participación en ingresos, generalmente del 2-3% de las ventas brutas, es adecuado para prendas de vestir y electrónica de mayor margen, pero supone una carga para los supermercados y tiendas de descuento donde los márgenes netos se sitúan por debajo del 1%. Aun así, las exigencias legales de recibos fiscales gestionados por software llevan incluso a los comerciantes de márgenes reducidos a considerar la migración a la nube como un coste de cumplimiento inevitable más que como una actualización discrecional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altas Comisiones de Intercambio y MDR en Transacciones de Bajo Valor | -0.8% | A nivel nacional, alimentación, combustible, tabaco | Mediano plazo (2-4 años) |

| Infraestructura Fragmentada de Impresoras Fiscales Heredadas | -0.5% | Segmentos de comercio minorista y hostelería | Corto plazo (≤ 2 años) |

| Preocupaciones por Brechas de Ciberseguridad entre las Pymes | -0.4% | Todas las regiones, recursos de TI limitados | Mediano plazo (2-4 años) |

| Plazos de Entrega en la Cadena de Suministro para Hardware PCI-PTS v6 | -0.3% | Componentes globales, despliegue local | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altas Comisiones de Intercambio y MDR en Transacciones de Bajo Valor

El Reglamento UE 2015/751 limita el intercambio al 0,2% para débito y al 0,3% para crédito, pero los comerciantes italianos siguen soportando costes de procesamiento totales del 1,5-2,5% una vez incluidos los márgenes de los adquirentes y los alquileres de terminales. Para las cafeterías que venden expresos a EUR 2,00 (USD 2,37), las comisiones fijas por transacción de hasta EUR 0,10 (USD 0,12) pueden eliminar completamente el margen, lo que lleva a establecer reglas de compra mínima que empujan a los consumidores de vuelta al efectivo. La multa gubernamental de EUR 30 (USD 35,6) más el 4% del valor de la factura por rechazar tarjetas ha mejorado la visibilidad más que la economía, generando resentimiento entre los operadores de bajo importe. Los adquirentes tienen dificultades para reducir aún más las tarifas porque las evaluaciones de red de Visa y Mastercard no son negociables, trasladando la presión hacia subsidios de hardware que los actores verticalmente integrados como Nexi pueden absorber. Sin un mecanismo de reducción de costes, la sensibilidad a las comisiones podría frenar la adopción de mPOS una vez que desaparezcan los créditos fiscales.

Infraestructura Fragmentada de Impresoras Fiscales Heredadas

Aproximadamente 2 millones de impresoras fiscales, muchas de más de una década de antigüedad, deben emparejarse con terminales POS actualizados para cumplir con la norma de informes en tiempo real SDI de 2026. Cada marca utiliza un conjunto de comandos propietario, por lo que el middleware o los kits de modernización añaden entre EUR 100 y 200 (USD 119-237) y ralentizan cada transacción hasta medio segundo, una latencia que los consumidores notan en los períodos de mayor actividad minorista. Los adquirentes más pequeños carecen de la capacidad de ingeniería para mantener más de veinte paquetes de controladores, cediendo terreno a los paquetes integrados que combinan impresora, POS y contrato de servicio en un solo arrendamiento. Los comerciantes que se enfrentan a dispositivos al final de su vida útil deben decidir entre parchear el hardware obsoleto o invertir entre EUR 500 y 1.500 (USD 593,6-1.781) en una infraestructura fiscal completamente nueva, un impacto de capital que muchos minoristas independientes aplazan hasta que los inspectores los visitan. Esta fragmentación socava la competencia entre proveedores porque, una vez que un comerciante queda vinculado a un ecosistema específico de impresora-POS, el cambio conlleva tanto costes financieros como de formación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Aceptación de Pago: El Dominio Sin Contacto Redefine las Expectativas de los Comerciantes

Las transacciones sin contacto capturaron el 76,72% del volumen total de aceptación en 2025, reflejando el apetito del consumidor por experiencias sin fricción con tarjeta registrada. Se prevé que esa cuota aumente de forma constante a una CAGR del 5,81% hasta 2031, impulsada por credenciales basadas en carteras y dispositivos ponibles que extienden el NFC más allá de las tarjetas físicas. La expansión del tamaño del mercado de terminales POS de Italia en este segmento se alinea con las actualizaciones del transporte público de Roma, donde los validadores sin contacto eliminaron la necesidad de billetes en papel y establecieron normas de comportamiento que los viajeros trasladan al comercio minorista. Los turistas con preferencia por el móvil que llegan en cifras récord pospandemia refuerzan los picos de demanda en las ciudades patrimoniales, mientras que el límite de EUR 50 (USD 59,4) para pagos sin contacto del Banco Central Europeo hace viables los pagos sin PIN para la mayor parte del gasto diario. Los flujos de trabajo de contacto heredados persisten solo donde el valor supera el límite de pago por aproximación o donde la verificación por edad es obligatoria, como en joyería y bienes regulados. A medida que la saturación se acerca, los adquirentes desplazan el foco del volumen a los servicios de datos de valor añadido que monetizan los conocimientos de comportamiento sin contacto, una estrategia visible en los paneles de análisis de gasto de Nexi incluidos en los contratos de 2025. Para los comerciantes, el incentivo pasa de la higiene a la reducción del tiempo de espera, medida en compras por hora de trabajo, lo que se alinea directamente con la rentabilidad.

El segmento residual basado en contacto funciona ahora como un respaldo de cumplimiento más que como un motor de crecimiento. Las verificaciones AML y KYC vinculadas a los flujos de chip y PIN siguen siendo esenciales para reembolsos de alto valor o transfronterizos, pero los fabricantes de dispositivos incorporan chips de doble interfaz para que ningún terminal de mostrador se comercialice sin NFC. Las campañas de educación al consumidor lideradas por los bancos en 2024 y 2025 erosionan aún más la reticencia entre las personas mayores, mientras que los programas de transferencia social distribuyen prestaciones sociales mediante tarjetas de prepago sin contacto, impulsando el uso en zonas rurales. En consecuencia, el mercado de terminales POS de Italia incorpora la capacidad sin contacto como especificación predeterminada, haciendo obsoleto el hardware antiguo solo con banda magnética mucho antes de lo previsto por su vida útil física.

Por Tipo de POS: Los Sistemas Portátiles Ganan Terreno en Sectores con Uso Intensivo de Servicios

Las estaciones de mostrador fijas dominaron el despliegue con una cuota del 71,68% en 2025, sostenidas por entornos de supermercados, grandes almacenes y restauración de servicio rápido donde la densidad de periféricos supera las necesidades de movilidad. Sus robustas carcasas, impresoras térmicas y múltiples puertos de entrada/salida mantienen los costes de integración predecibles, lo cual es crucial para las cadenas que gestionan miles de cajas en todo el país. Aun así, se prevé que los terminales portátiles registren la CAGR más rápida del segmento, del 6,54%, ganando cuota donde el servicio a pie de cama o en la mesa acorta los tiempos de espera y eleva el importe medio de los tickets. Este crecimiento ilustra un cambio en la asignación del tamaño del mercado de terminales POS de Italia desde hardware de uso único hacia dispositivos inteligentes multipropósito. Los dispositivos de mano basados en Android también funcionan como escáneres de códigos de barras o quioscos de registro de fidelización, reduciendo la proliferación de dispositivos en el mostrador del comerciante.

El sector sanitario ilustra vívidamente la tesis de los dispositivos portátiles. Los programas piloto de 2024 permitieron a las clínicas ambulatorias cobrar los copagos a pie de cama, reduciendo los cuellos de botella en el registro y mejorando la previsibilidad del flujo de caja. La hostelería sigue de cerca: los hoteles de la Costa Amalfitana sustituyen los folios en papel por cierres de cuenta en tableta que envían facturas por correo electrónico en formato SDI, cumpliendo con la normativa de 2026 sin sobrecargar al personal de recepción. Los sistemas fijos, sin embargo, siguen siendo obligatorios donde las cajas registradoras telemáticas consumen una potencia considerable o donde la conectividad depende de Ethernet en lugar de backhaul celular. Los despliegues híbridos, tabletas emparejadas con impresoras fijas, permiten a los minoristas medianos añadir capacidad estacional sin incumplir los contratos de arrendamiento existentes, lo que demuestra que la flexibilidad, y no el desplazamiento total del hardware, define la narrativa competitiva.

Por Industria de Usuario Final: El Sector Sanitario Emerge como Catalizador de Crecimiento

El comercio minorista representó el 34,92% de los despliegues en 2025, reflejando naturalmente su dominio en número de tiendas en los formatos de alimentación, moda y mejora del hogar. Sin embargo, el perfil de cuota del mercado de terminales POS de Italia se inclina hacia el sector sanitario, donde una CAGR prevista del 7,27% captura honorarios de teleconsulta, visitas de enfermería a domicilio y modernizaciones de clínicas privadas anteriormente fuera del ecosistema de tarjetas. Las unidades portátiles conectadas a la nube ahora se integran directamente con los sistemas de historia clínica electrónica, permitiendo a los profesionales cobrar, codificar y conciliar en un solo flujo de trabajo, una capacidad muy valorada por las aseguradoras que auditan la precisión de las reclamaciones. El sector minorista no es estático: los programas de fidelización omnicanal impulsan a las cadenas a incorporar la emisión de códigos QR y el pago mediante escaneo en el mismo dispositivo, elevando marginalmente el precio de venta medio por unidad.

La hostelería rica en turismo añade una demanda incremental. Los operadores de hoteles y restaurantes aprovecharon la recuperación de visitantes de 2024 actualizando a terminales habilitados para múltiples divisas que liquidan en tiempo real, evitando la pérdida de margen por tipo de cambio. El transporte contribuye con un impulso emergente pero significativo; la inversión de EUR 3,0 millones (USD 3,4 millones) de TPER de Bolonia en validadores EMV en 2023 demuestra que los dispositivos móviles pueden gestionar más de cinco millones de escaneos de billetes anuales sin fallos. Los quioscos gubernamentales, comedores educativos y recintos de eventos en directo completan los segmentos verticales de larga cola, cada uno escalando gradualmente pero sumando acumulativamente un volumen que densifica las redes de adquirentes y reduce los costes de telecomunicaciones por transacción.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

El norte de Italia concentra entre el 55% y el 60% de los dispositivos POS instalados, en función de un PIB per cápita más elevado y de los densos corredores comerciales que irradian desde Milán. La agencia tributaria regional de Lombardía aplica rigurosamente el cumplimiento del SDI, impulsando a los comerciantes a modernizarse antes del plazo de 2026, mientras que los viajeros urbanos se acostumbran a las tarifas sin contacto en los 1.500 validadores de autobús de Milán. Las provincias centrales centradas en Roma y Florencia se apoyan en el turismo para justificar las actualizaciones; la ampliación de ATAC para aceptar JCB y UnionPay en 2024 animó a hoteleros y restaurantes a seguir su ejemplo, vinculando a los titulares de tarjetas internacionales en circuitos de gasto sin fricción. El mercado de terminales POS de Italia refleja así la dispersión regional del PIB, aunque los incentivos fiscales han comenzado a comprimir las disparidades.

Las regiones del sur exhiben las curvas de crecimiento más pronunciadas. Un crédito fiscal del 30% sobre las comisiones de tarjeta eliminó la barrera de costes para las microempresas e incrementó la densidad de aceptación en Campania y Sicilia, reduciendo la brecha digital norte-sur en ocho puntos porcentuales entre 2023 y 2025. La aplicación sigue siendo más laxa, por lo que algunos minoristas con un solo establecimiento aplazan las actualizaciones hasta que llegan los inspectores, alargando el ciclo de ventas para los adquirentes. Los repuntes estacionales a lo largo de la Costa Amalfitana y Cerdeña obligan a los comerciantes a preferir terminales portátiles alquilados durante los meses de verano, un modelo que facilita el gasto de capital pero presiona a los adquirentes para que desarrollen precios basados en el uso. Las geografías insulares sufren mayores costes de backhaul de telecomunicaciones, lo que eleva el coste total de propiedad entre un 15% y un 20% y favorece a los actores nacionales capaces de negociar paquetes de datos al por mayor.

Persisten espacios en blanco en el ferrocarril regional, los aparcamientos municipales y los mercados al aire libre, donde la penetración de los POS se mantiene por debajo del 50%. Los proveedores que se dirigen a estos sectores destacan las carcasas reforzadas y el funcionamiento sin conexión que sincroniza cuando se recupera la señal, características esenciales para los pueblos de montaña donde la cobertura de fibra es deficiente. El mercado de terminales POS de Italia avanza, por tanto, de forma desigual pero inexorable, con los instrumentos de política, los flujos turísticos y la infraestructura de telecomunicaciones dictando conjuntamente la pendiente de adopción.

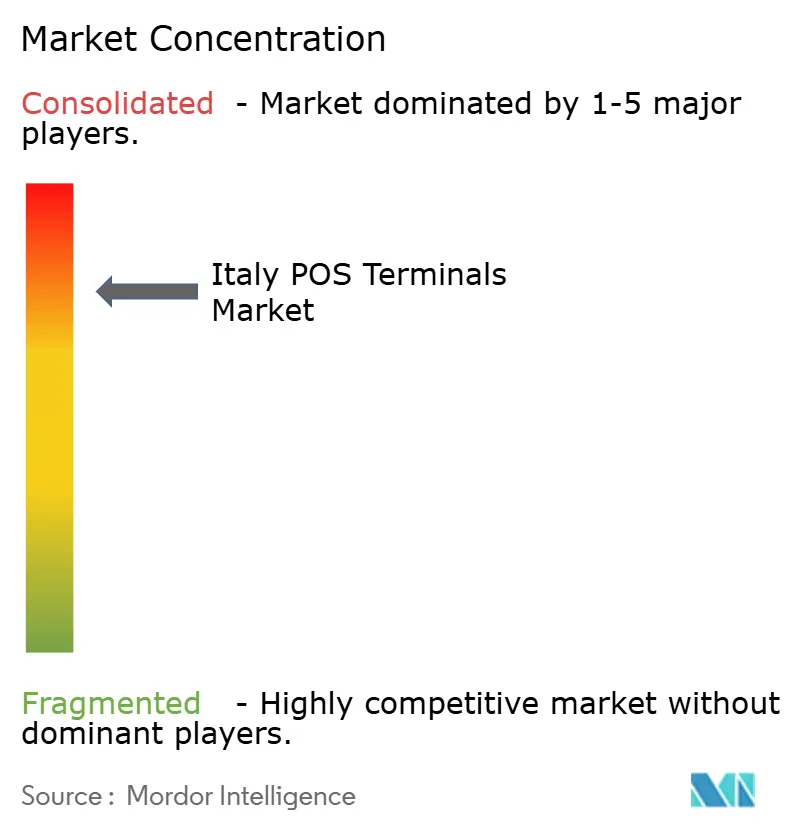

Panorama Competitivo

Nexi controla aproximadamente entre el 35% y el 40% de la adquirencia de comerciantes y el despliegue de terminales, aprovechando su absorción de SIA en 2021 para agrupar pasarela, herramientas antifraude y hardware bajo un único contrato, fidelizando a las pequeñas empresas que valoran el servicio integral. La línea Ingenico de Worldline, la serie V de Verifone y PAX Technology compiten por cuota a través de una certificación PCI-PTS v6 más rápida y complementos modulares, aunque su estrategia de comercialización depende en gran medida de integradores italianos como Zucchetti. SumUp y myPOS apuntan a los 1,5 millones de autónomos fuera de la banca tradicional ofreciendo tarifas planas sin hardware vinculado, sacrificando profundidad de funcionalidades por transparencia. Esta fragmentación significa que la competencia es asimétrica: los adquirentes subvencionan el hardware, mientras que los fabricantes independientes deben apoyarse en la diferenciación en el factor de forma o en la especificidad vertical.

La regulación moldea la rivalidad. El mandato SDI de 2026 actúa como una barrera porque los proveedores con equipos de ingeniería italianos pueden distribuir firmware compatible meses antes que sus competidores globales. El pacto de Nexi de diciembre de 2025 con Zucchetti integra los pagos dentro de los módulos ERP, demostrando que la compatibilidad del software, y no las especificaciones brutas del terminal, es cada vez más lo que cierra los acuerdos. Los validadores de transporte forman un frente de batalla de nicho: Axerve y PAX persiguen contratos de operadores de autobuses interurbanos aún atrapados en la venta de billetes en papel. La postura en ciberseguridad está ganando peso en los pliegos de contratación tras una serie de brechas de malware en pymes en 2024, impulsando el interés en dispositivos que admiten inyección remota de claves e inicios de sesión de administrador con múltiples factores. A medida que los proveedores de SaaS vertical, desde reservas hasta facturación, integran los pagos directamente, el mercado de terminales POS de Italia es testigo de la convergencia entre la banca y el software, presionando a los actores establecidos a defender su cuota con complementos de fidelización, préstamos y análisis.

Los movimientos estratégicos subrayan la contienda. El lanzamiento de Nexi en noviembre de 2025 de un anticipo de capital de trabajo vinculado al rendimiento del terminal ilustra la monetización basada en datos ausente en los modelos exclusivos de hardware. El lanzamiento del V400c de Verifone en junio de 2024, precertificado para SDI, muestra el tiempo hasta el cumplimiento como palanca de ventas. Las alianzas de Olivetti agrupan impresoras fiscales y terminales, capturando el gasto en modernización que los adquirentes más pequeños no pueden financiar. Los participantes fintech como Adyen buscan eludir por completo a los procesadores nacionales ofreciendo una pasarela europea unificada, pero las particularidades del cumplimiento local hacen inevitables las asociaciones, preservando cierto grado de aislamiento para los actores establecidos.

Líderes de la Industria de Terminales POS de Italia

NCR Corporation

Panasonic Corporation

NEC Corporation

Casio Computer Co. Ltd

Ingenico ( Worldline SA )

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Nexi y Zucchetti profundizaron su asociación para integrar la aceptación de tarjetas en la suite de comercio minorista y hostelería en la nube de Zucchetti, permitiendo una conciliación unificada entre canales.

- Noviembre de 2025: Nexi presentó una solución integral para comerciantes que combina hardware POS con ofertas automatizadas de anticipo de efectivo basadas en métricas de facturación en tiempo real.

- Octubre de 2024: SumUp lanzó un terminal portátil resistente con 12 horas de autonomía de batería, dirigido a vendedores al aire libre y camiones de comida.

- Septiembre de 2024: Axerve lanzó una plataforma de POS en la nube con API prioritaria que integra pagos en aplicaciones SaaS verticales en cuestión de días.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de terminales POS de Italia como el valor generado por cada nueva estación de trabajo fija, caja de autopago, tableta y lector portátil vendido dentro de Italia que se entrega con una interfaz de pago integrada o adjunta y se factura como una unidad física en dólares estadounidenses. Las impresoras fiscales, las aplicaciones SoftPOS exclusivamente de software y los contratos de servicio posventa quedan fuera de este alcance.

Exclusiones del alcance: el mantenimiento posventa, las pasarelas independientes y las aplicaciones puramente de software no se contabilizan.

Descripción general de la segmentación

- Por Modo de Pago

- Basado en contacto

- Sin contacto

- Por Tipo de POS

- Sistemas de Punto de Venta Fijos

- Sistemas de Punto de Venta Móviles y Portátiles

- Por Industria de Usuario Final

- Comercio Minorista

- Hostelería

- Sanidad

- Transporte y Logística

- Otras Industrias de Usuario Final

Metodología de investigación detallada y validación de datos

Investigación primaria

Las conversaciones con adquirentes de comerciantes, distribuidores de hardware POS, cadenas de hostelería e integradores de software en el norte, centro y sur de Italia nos ayudaron a verificar los ciclos de reemplazo, las estructuras de descuento y las próximas integraciones de registros fiscales. Los comentarios de los minoristas locales de pymes confirmaron el ritmo al que los sistemas locales están migrando a dispositivos gestionados en la nube.

Investigación documental

Los analistas de Mordor elaboraron primero una base de hechos a partir de fuentes autorizadas de libre acceso, como el boletín de instrumentos de pago del Banco de Italia, las cifras de tarjetas del Almacén de Datos Estadísticos del BCE, los códigos aduaneros de Eurostat para HS 847050 y las publicaciones de la Agencia Tributaria italiana sobre la implantación obligatoria del recibo electrónico. Los conocimientos del sector se obtuvieron del Observatorio de Innovación Digital del Politecnico di Milano y de comunicados de prensa que detallan los despliegues anuales de terminales por parte de los principales adquirentes.

Estos materiales fueron respaldados por archivos de empresas consultados a través de D&B Hoovers, archivos de noticias en Dow Jones Factiva y cobertura de prensa que rastreó los recuentos de pilotos de SoftPOS. En conjunto, enmarcaron las tendencias de envíos, la evolución del ASP y los plazos regulatorios. Las fuentes enumeradas son ilustrativas; se revisaron muchas otras para contrastar datos y cubrir lagunas menores.

Dimensionamiento del mercado y previsiones

Una construcción descendente parte de la base instalada de terminales reportada para el año base, multiplica las tasas de reemplazo esperadas y luego incorpora las incorporaciones de nuevos comerciantes derivadas de los datos de registro del IVA. Verificaciones ascendentes selectivas, envíos de proveedores muestreados y el precio de venta promedio observado multiplicado por el volumen en los canales de distribución mantienen los totales fundamentados. Las variables clave de nuestro modelo incluyen el crecimiento de las transacciones con tarjeta sin contacto, el plazo obligatorio para la vinculación del recibo electrónico, la evolución del precio de venta promedio y la participación de las unidades móviles en el total de instalaciones. La regresión multivariante proyecta cada variable y produce un valor de mercado para el período de previsión, con previsiones refinadas mediante análisis de escenarios para reflejar variaciones macroeconómicas y regulatorias.

Ciclo de validación de datos y actualización

Los resultados pasan por filtros de anomalías, revisión por pares y conciliación con indicadores externos de pagos y comercio antes de su aprobación. Los informes se actualizan anualmente, y se activa una actualización provisional cuando se producen cambios materiales en políticas o precios, lo que garantiza que los clientes siempre reciban la visión más reciente y verificada.

Por qué la línea de base de terminales POS de Italia de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque las empresas mezclan hardware con servicios, fijan los tipos de cambio de manera diferente o pasan por alto los próximos mandatos fiscales.

Nuestra rigurosa selección del alcance, el seguimiento regulatorio en tiempo real y la cadencia de actualización anual reducen esas brechas y ofrecen a los responsables de la toma de decisiones una brújula estable.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 3,34 mil millones (2025) | Mordor Intelligence | |

| USD 3,50 mil millones (2024) | Global Research Firm A | Incluye unidades de mantenimiento y reacondicionamiento; utiliza el tipo de cambio constante de 2024 sin reajuste por inflación |

| USD 2,83 mil millones (2024) | International Publisher B | Contabiliza únicamente unidades de hardware, aplica ASP más bajos y extiende la tendencia anterior a 2020 sin tener en cuenta el mandato de recibo electrónico de 2026 |

En resumen, la línea de base exclusiva de hardware de Mordor, contrastada con auditorías de envíos e hitos regulatorios, ofrece el punto de partida más transparente y reproducible para la planificación estratégica o de inversión en el dinámico panorama de POS de Italia.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño alcanzará la oportunidad de terminales POS de Italia en 2031?

Se prevé que el mercado alcance USD 4.760 millones en 2031, reflejando una CAGR del 5,69% desde 2026.

¿Qué modo de aceptación impulsa hoy la mayor demanda de dispositivos?

Las transacciones sin contacto ya representan el 76,72% del volumen en 2025 y siguen expandiéndose gracias a las carteras NFC y el uso turístico.

¿Por qué los terminales portátiles crecen más rápido que las unidades fijas?

Los operadores de sanidad, hostelería y servicios de campo prefieren los factores de forma móviles que permiten la facturación a pie de cama o en la mesa, impulsando una CAGR del 6,54% en dispositivos portátiles hasta 2031.

¿Qué hace del sector sanitario un segmento destacado?

La telemedicina, la digitalización de los copagos ambulatorios y las modernizaciones de clínicas privadas se traducen en una CAGR prevista del 7,27%, la más rápida entre los usuarios finales.

¿Cómo influye el mandato de recibo fiscal de 2026 en los ciclos de compra?

Obliga a 3,27 millones de terminales existentes a integrarse con el SDI, acelerando la sustitución y otorgando una ventaja regulatoria a los modelos preparados para el SDI.

¿Qué actor ocupa la posición competitiva más sólida?

Nexi combina una cuota de adquirencia del 35-40% con hardware agrupado y servicios de datos, reforzada por la fusión con SIA en 2021 y la integración con Zucchetti en 2025.

Última actualización de la página el: