Tamaño y Participación del Mercado de Terminales de Punto de Venta

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

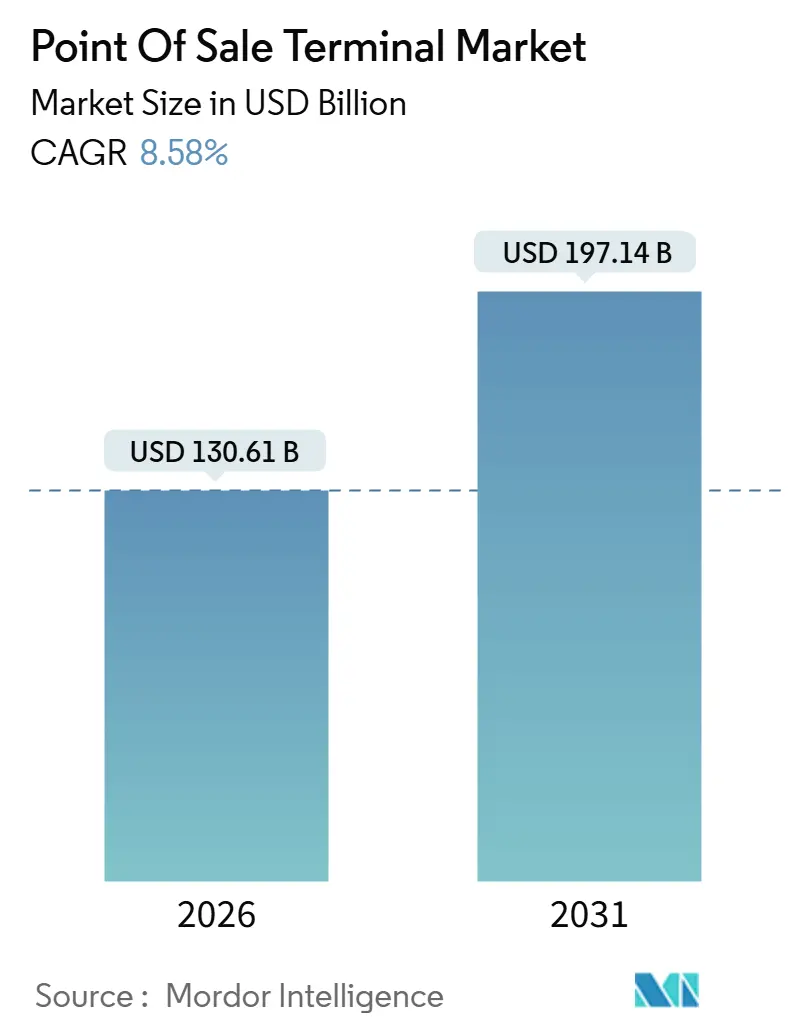

| Tamaño del Mercado (2026) | 130.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 197.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.58% CAGR |

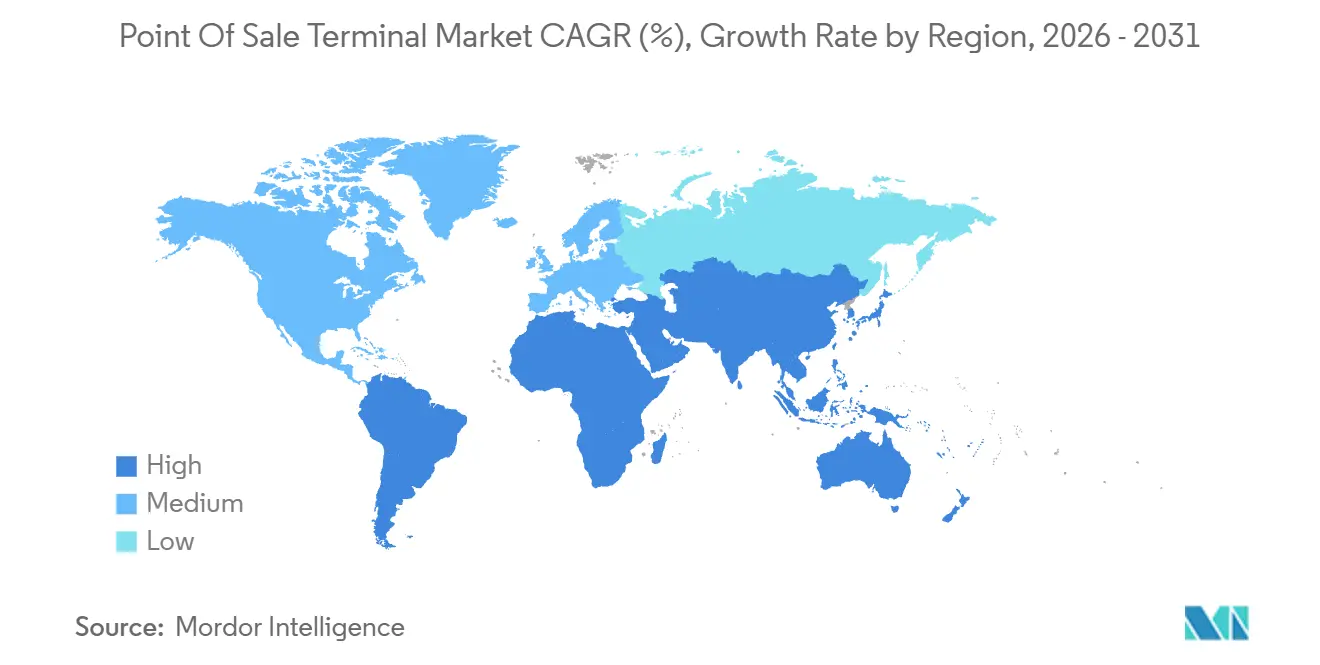

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terminales de Punto de Venta por Mordor Intelligence

El tamaño del Mercado de Terminales de Punto de Venta se situó en 130,61 mil millones USD en 2026 y se proyecta que alcance los 197,14 mil millones USD en 2031, lo que se traduce en una CAGR del 8,58% durante el período 2026-2031. La demanda está aumentando a medida que los gobiernos legislan la facturación electrónica, los minoristas orquestan una experiencia de pago omnicanal fluida y los proveedores de atención médica aceleran la facturación digital. La mercantilización del hardware, el software nativo en la nube y las finanzas integradas están redefiniendo la economía de los proveedores, mientras que la aceptación sin contacto y las billeteras móviles mantienen la relevancia de los pagos con tarjeta presencial. La volatilidad en la cadena de suministro de semiconductores está disminuyendo, aunque los estándares de ciberseguridad como PCI DSS v4.0 han elevado los costos de cumplimiento. La competencia se está desplazando hacia plataformas centradas en software que monetizan suscripciones en lugar de ventas de dispositivos individuales, lo que reduce los márgenes de los fabricantes de hardware tradicionales.

Conclusiones Clave del Informe

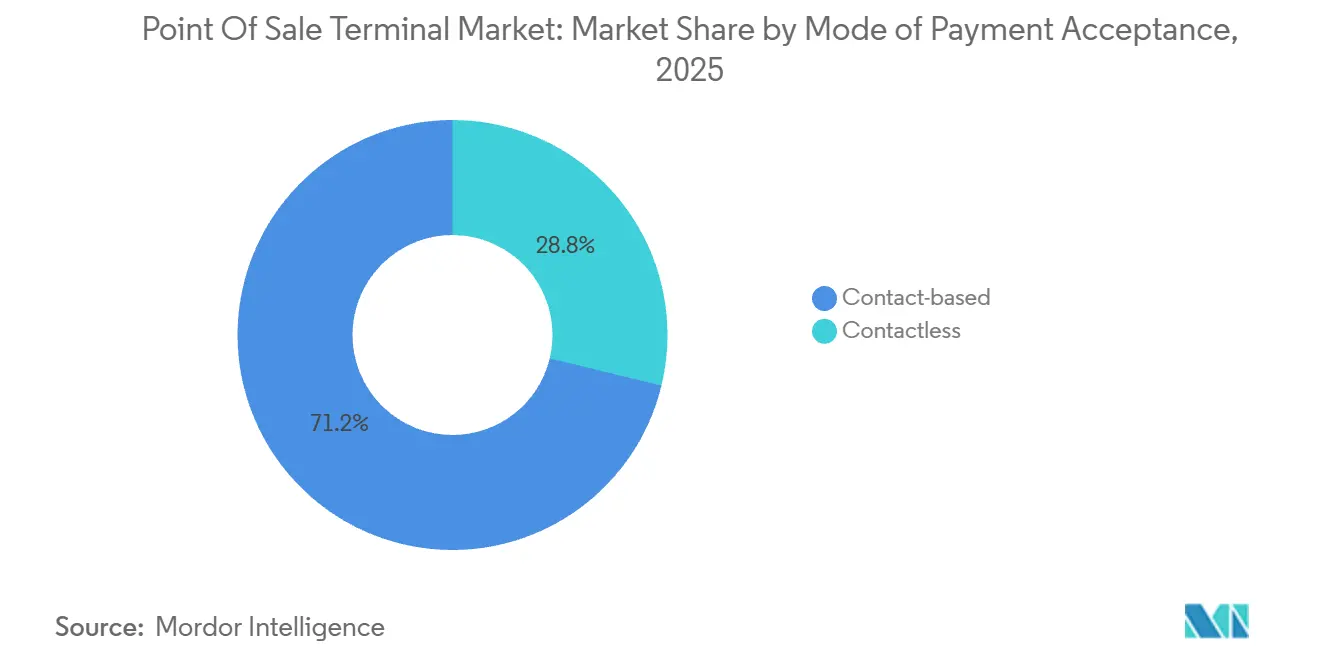

- Por modo de aceptación de pago, las terminales basadas en contacto lideraron con una participación de ingresos del 71,23% en 2025; los sistemas sin contacto se están expandiendo a una CAGR del 9,32% hasta 2031.

- Por tipo de terminal de punto de venta, los sistemas fijos representaron el 54,42% de la participación del Mercado de Terminales de Punto de Venta en 2025, aunque las variantes móviles y portátiles avanzan a una CAGR del 9,67% hasta 2031.

- Por componente, el hardware generó el 63,14% de los ingresos de 2025, mientras que el software está preparado para crecer a una CAGR del 9,83% durante 2026-2031.

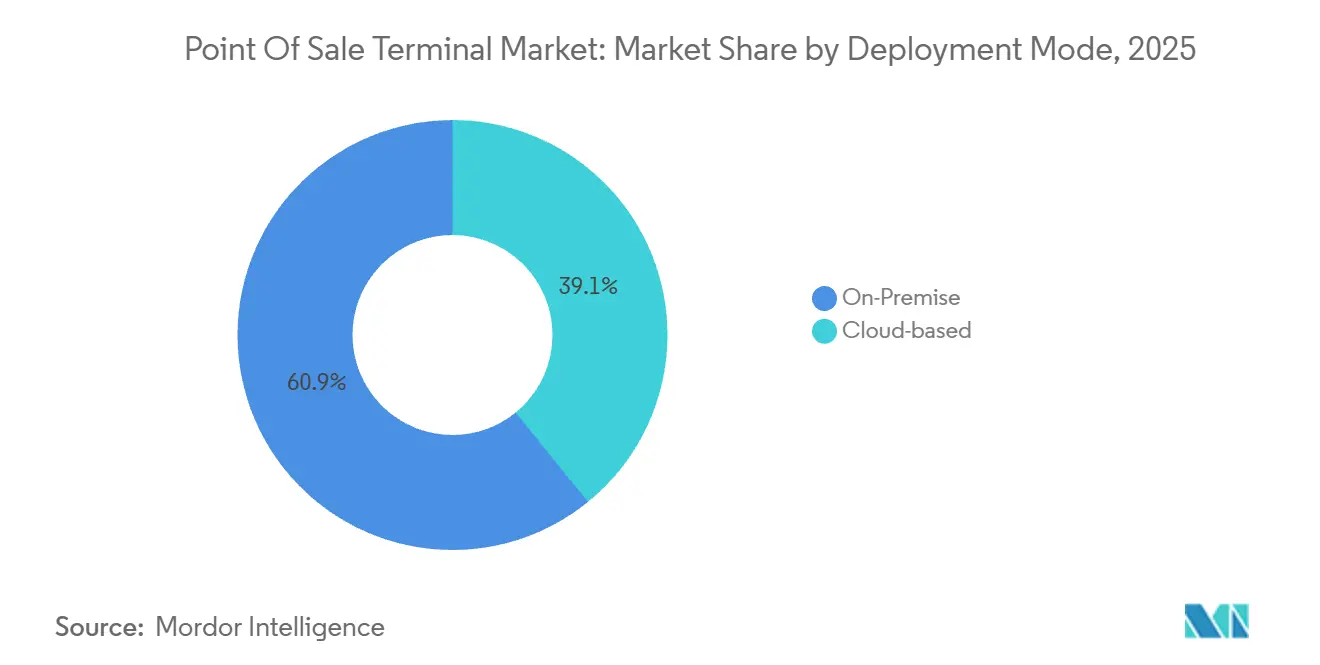

- Por modo de implementación, las instalaciones locales mantuvieron una participación del 60,86% en 2025; las arquitecturas en la nube están escalando a una CAGR del 9,48% durante el período de previsión.

- Por sector de usuario final, el comercio minorista captó el 34,83% de la demanda de 2025, mientras que se proyecta que la atención médica registre una CAGR del 10,23% hasta 2031.

- Por geografía, Asia-Pacífico representó el 40,52% de la facturación de 2025, y se prevé que América del Sur se expanda a una CAGR del 10,18% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Terminales de Punto de Venta

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción en el Sector Minorista | +1.8% | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Adopción Creciente de Plataformas POS Basadas en la Nube | +1.6% | América del Norte, Europa | Corto plazo (≤2 años) |

| Demanda Acelerada de Pagos Sin Contacto y Móviles | +1.5% | Europa, Asia-Pacífico | Corto plazo (≤2 años) |

| Integración de Datos POS con Análisis Avanzado y CRM | +1.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Impulso Regulatorio hacia la Fiscalización y los Mandatos de Facturación Electrónica | +1.4% | Europa, América del Sur, Asia-Pacífico | Largo plazo (≥4 años) |

| Modelos de Terminal de Punto de Venta como Servicio Basados en Suscripción que Reducen el Gasto de Capital | +1.1% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción en el Sector Minorista

Las iniciativas de comercio unificado permiten que las compras en tienda, en línea y móviles se procesen a través de una única interfaz de terminal, lo que permite que el inventario de las estanterías de la tienda satisfaga pedidos digitales y reduce los costos de última milla. Los restaurantes de servicio rápido implementan quioscos de autoservicio que combinan el pago con la personalización del menú, reduciendo los gastos de personal e incrementando el valor del ticket al presentar complementos algorítmicos. Las cadenas de supermercados en Europa y América del Norte pilotaron aplicaciones de escaneo y pago con el teléfono que permiten a los compradores evitar las cajas atendidas por personal, aunque los controles antirrobo y las normas de verificación de edad siguen siendo obstáculos. Las tiendas de moda equipan a sus asociados con dispositivos móviles que cierran ventas en el piso de ventas, reduciendo drásticamente el abandono de colas. Los minoristas de lujo integran lectores de huellas dactilares para agilizar la confirmación de identidad en la financiación a plazos y el canje de puntos de fidelidad.

Adopción Creciente de Plataformas POS Basadas en la Nube

Las arquitecturas en la nube desacoplan la lógica de procesamiento del hardware fijo, de modo que los comerciantes pueden acceder a datos de transacciones, inventario y clientes desde cualquier dispositivo web, un modelo que reduce los costos de TI en el sitio.[1] Consejo de Estándares de Seguridad PCI, "Estándar de Seguridad de Datos v4.0," pcisecuritystandards.org Las actualizaciones automáticas de software eliminan el gasto de los desplazamientos de técnicos, una ventaja para las cadenas que operan cientos de terminales. Los precios por suscripción convierten el gasto de capital en gasto operativo predecible, haciendo que las actualizaciones sean asequibles para las pequeñas empresas. Las interfaces de programación de aplicaciones abiertas integran funciones de contabilidad, programación de personal y marketing en torno al flujo de pago principal, transformando los terminales en centros de gestión empresarial. La copia de seguridad continua en la nube mejora la recuperación ante desastres, y el cumplimiento PCI a nivel del proveedor traslada la complejidad de las auditorías fuera de los comerciantes individuales.

Demanda Acelerada de Pagos Sin Contacto y Móviles

Los pagos sin contacto representaron más del 60% de las compras con tarjeta presencial en el Reino Unido durante 2025.[2]UK Finance, "Estadísticas de Pagos del Reino Unido 2025," ukfinance.org.uk Los bancos centrales de Europa y Asia elevaron los límites sin PIN en 2024-2025, haciendo viable el pago por aproximación para tickets de valor medio. Los teléfonos inteligentes y los dispositivos portátiles con chips de comunicación de campo cercano están desplazando al plástico, especialmente entre los millennials urbanos que encuentran las billeteras inconvenientes. Los sistemas de código de respuesta rápida dominan en China e India, permitiendo a los comerciantes mostrar códigos estáticos que los clientes escanean con aplicaciones de banca móvil, reduciendo los costos de hardware de los terminales. Las agencias de transporte de todo el mundo aceptan ahora tarjetas de circuito abierto en los torniquetes, reduciendo los gastos de producción de tarjetas de transporte y mejorando el flujo de pasajeros.

Integración de Datos POS con Análisis Avanzado y CRM

Los sistemas modernos capturan metadatos granulares —hora, combinación de productos en el carrito, tipo de pago— y alimentan modelos de aprendizaje automático que pronostican la demanda, optimizan la dotación de personal y personalizan las ofertas. Vincular los recibos a los perfiles de los clientes permite a los minoristas activar mensajes automatizados cuando la frecuencia de pedidos disminuye, aumentando el valor de vida del cliente. Los restaurantes analizan los datos a nivel de cuenta para identificar los elementos del menú con alto desperdicio, corrigiendo el tamaño de las porciones y mejorando el margen. Los motores de detección de fraude en tiempo real señalan patrones sospechosos, como compras de alto valor inusualmente rápidas, reduciendo los contracargos. Los estatutos de privacidad como el Reglamento General de Protección de Datos de Europa exigen el almacenamiento anonimizado que aún preserva la utilidad analítica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre Seguridad de Datos y Ciberfraude | -0.9% | América del Norte, Europa | Corto plazo (≤2 años) |

| Problemas de Fiabilidad del Hardware y Costos de Mantenimiento | -0.7% | Mercados emergentes y desarrollados | Mediano plazo (2-4 años) |

| Fragmentación de los Estándares de Pago Regionales | -0.6% | Asia-Pacífico, África | Largo plazo (≥4 años) |

| Volatilidad en la Cadena de Suministro de Semiconductores | -0.8% | Global | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Seguridad de Datos y Ciberfraude

El malware que extrae datos de la memoria volátil puede capturar datos de tarjetas sin procesar antes del cifrado si los parches de firmware se retrasan, manteniendo a los terminales como un vector de ataque atractivo. Las sanciones de PCI DSS pueden alcanzar USD 500.000 por infracción y el incumplimiento prolongado puede llevar a la cancelación de los privilegios de procesamiento. Las pequeñas empresas a menudo carecen de personal de ciberseguridad, por lo que el software desactualizado persiste. La tokenización y el cifrado punto a punto reducen el riesgo, aunque las actualizaciones de hardware y de los adquirentes imponen costos que desincentivan la adopción. La Ley de Resiliencia Operativa Digital de Europa obliga ahora a los proveedores de pago a notificar los incidentes en un plazo de 24 horas, incrementando los presupuestos de cumplimiento.

Problemas de Fiabilidad del Hardware y Costos de Mantenimiento

Los terminales soportan derrames, polvo y miles de pulsaciones de teclas, por lo que las averías causan pérdidas de ingresos inmediatas para los operadores de servicio rápido cuyos clientes se marchan si no se pueden aceptar tarjetas. Los contratos de mantenimiento estándar representan entre el 10% y el 15% del precio de compra cada año, erosionando el ahorro percibido en la propiedad. Los dispositivos periféricos, como las impresoras de recibos, introducen puntos de fallo adicionales, y la obtención de piezas para modelos descatalogados puede llevar semanas. Los comerciantes de mercados emergentes a menudo deben enviar los dispositivos a centros de servicio distantes, inmovilizando capital e interrumpiendo los flujos de trabajo. Las unidades móviles se degradan más rápido porque los ciclos de batería acortan su vida útil, y las normas de residuos electrónicos en Europa y América del Norte imponen costos de eliminación adicionales.[3]Agencia de Protección Ambiental de los Estados Unidos, "Gestión de Residuos Electrónicos," epa.gov

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Aceptación de Pago: Los Pagos Sin Contacto Ganan Terreno a Pesar del Dominio de los Basados en Contacto

Las terminales basadas en contacto representaron el 71,23% de los ingresos del Mercado de Terminales de Punto de Venta en 2025, como legado de la implantación de chip y PIN tras los cambios globales de responsabilidad. Los comerciantes de artículos de alto valor siguen prefiriendo la seguridad adicional de la verificación por PIN. La aceptación sin contacto está escalando a una CAGR del 9,32% hasta 2031, impulsada por la comodidad del pago por aproximación y los incentivos gubernamentales que penalizan las operaciones con uso intensivo de efectivo. Las agencias de transporte público, las tiendas de conveniencia y los restaurantes de servicio rápido lideran la adopción porque un mayor rendimiento reduce los tiempos de espera en cola.

Los dispositivos híbridos que aceptan tanto contacto como sin contacto se están convirtiendo en estándar, ya que una antena de campo cercano añade solo entre 2 y 3 USD al costo de los materiales. En la región de Asia-Pacífico, los códigos de respuesta rápida estáticos diversifican aún más las opciones de pago, permitiendo a los comerciantes prescindir de hardware costoso. Los primeros pilotos de autenticación biométrica, reconocimiento de huellas dactilares y facial, están en marcha en el comercio minorista de lujo y en las farmacias hospitalarias para acelerar la verificación de identidad.

Por Tipo de POS: Las Variantes Móviles Disrumpen a los Terminales Fijos Establecidos

Los sistemas de mostrador fijos aún representaron el 54,42% del Mercado de Terminales de Punto de Venta en 2025, impulsados por las cadenas de supermercados y farmacias que procesan altos volúmenes de transacciones en estaciones atendidas por personal. Los escáneres integrados y los cajones de efectivo maximizan la eficiencia del cajero donde el espacio y la energía son abundantes. Sin embargo, las unidades móviles y portátiles avanzan a una CAGR del 9,67%, atrayendo a camiones de comida, técnicos de reparación y vendedores al aire libre que requieren aceptar pagos en cualquier lugar donde se preste el servicio.

Los sistemas basados en tabletas dominan en los restaurantes de alta gama, permitiendo a los camareros dividir cuentas y procesar pagos en la mesa, lo que reduce los tiempos de rotación y aumenta los porcentajes de propina. Las formas portátiles como pulseras y anillos se están probando en festivales y estadios, aunque la vida útil limitada de la batería mantiene su uso en un nicho. Los dispositivos de mano reforzados sirven a almacenes y flotas de mensajería, combinando el escaneo de inventario con la recaudación de pagos en condiciones adversas.

Por Componente: La Monetización del Software Remodela la Economía de los Proveedores

El hardware contribuyó con el 63,14% del Mercado de Terminales de Punto de Venta en 2025, aunque el enfoque de los proveedores se está inclinando hacia los ingresos recurrentes por software. Se proyecta que el software registre una CAGR del 9,83%, impulsado por la puntuación de fraude mediante inteligencia artificial, la sincronización de inventario en tiempo real y los módulos de gestión de relaciones con clientes que los comerciantes valoran más que la velocidad incremental del hardware. La capacidad de actualización remota comprime los ciclos de funcionalidades de años a semanas, creando ventajas algorítmicas difíciles de replicar.

Los fabricantes por contrato globales producen ahora terminales de marca blanca que las empresas de software personalizan y distribuyen, erosionando los márgenes de los proveedores establecidos que dependen de dispositivos propietarios. Las interfaces de programación de aplicaciones estandarizadas permiten a los comerciantes cambiar de software sin desechar el hardware, diluyendo el efecto de bloqueo. Las funcionalidades de finanzas integradas, como compra ahora y paga después o anticipos de capital de trabajo, permiten a los proveedores obtener ingresos por intercambio y comisiones de préstamo además de las suscripciones.

Por Modo de Implementación: La Migración a la Nube se Acelera a Pesar de la Inercia Local

Las implementaciones locales aún representaron el 60,86% de la participación del Mercado de Terminales de Punto de Venta en 2025, especialmente entre las grandes cadenas que invirtieron en centros de datos propios por razones de soberanía de datos y disponibilidad del servicio. Este enfoque ralentiza el ritmo de actualización e incrementa los presupuestos de recuperación ante desastres. Las arquitecturas en la nube siguen una trayectoria ascendente con una CAGR del 9,48%, a medida que los comerciantes pequeños y medianos adoptan precios de suscripción que eliminan el gasto inicial y envían actualizaciones automáticas durante la noche.

Los modelos híbridos mantienen la lógica de pago de forma local para garantizar la resiliencia sin conexión, pero replican los datos en la nube para el análisis. Los supermercados y las farmacias prefieren esta arquitectura, equilibrando la disponibilidad del servicio con la obtención de información. Los ensayos de computación en el borde buscan reducir la latencia para las verificaciones de fraude en tiempo real, aunque la adopción es aún incipiente. PCI DSS v4.0 ahora codifica los controles para entornos virtualizados, allanando los obstáculos de cumplimiento.

Por Sector de Usuario Final: La Salud Emerge como Frontera de Crecimiento

El comercio minorista capturó el 34,83% de la demanda de 2025 y sigue siendo el segmento vertical más grande, aunque la expansión proviene principalmente de la sustitución y la venta adicional de funcionalidades. Se prevé que la salud crezca a una tasa compuesta del 10,23% hasta 2031, a medida que los hospitales implementan quioscos junto a la cama que recaudan copagos durante la atención al paciente, acortando los ciclos de ingresos y mejorando la satisfacción. Los operadores de hostelería integran los terminales con el software de gestión de propiedades para unificar la facturación de los huéspedes, mientras que las flotas logísticas equipan a los conductores con lectores de mano que agilizan la conciliación de pagos contra reembolso.

El impulso en el sector salud proviene de los mandatos de registros de salud electrónicos y los modelos de reembolso que penalizan los retrasos en las reclamaciones. Los terminales vinculados a los sistemas de registros permiten a las enfermeras confirmar la cobertura del seguro, procesar pagos y emitir recibos sin abandonar las habitaciones de los pacientes. Las farmacias están implementando funciones de verificación de recetas para cumplir con las normas sobre sustancias controladas, y los proveedores de telemedicina integran enlaces de pago al final de la sesión para aumentar las tasas de cobro.

Análisis Geográfico

Asia-Pacífico aportó el 40,52% de la facturación de 2025, anclado por la vasta base de comerciantes de China y la Interfaz de Pagos Unificada de India. El cambio de China de los códigos de respuesta rápida a la comunicación de campo cercano sin contacto se está acelerando a medida que las billeteras globales compiten por el tráfico. El impulso de digitalización fiscal de India elevó la densidad de terminales, aunque la adopción rural se rezaga debido a la conectividad y la sensibilidad a las tarifas. La demografía envejecida de Japón modera la adopción móvil, aunque la Expo de Osaka 2025 impulsó las mejoras en hostelería. Corea del Sur sirve como campo de pruebas para los ensayos de liquidación biométrica, mientras que Indonesia, Tailandia y Vietnam se apoyan en plataformas omnicanal para integrar el comercio electrónico con las tiendas físicas.

Europa se encuentra en un ciclo de sustitución impulsado por los edictos de fiscalización, como el plan del IVA en la Era Digital y la Kassensicherungsverordnung de Alemania. Los módulos de seguridad certificados elevan los costos de hardware, pero otorgan a las agencias tributarias visibilidad en tiempo real. La divergencia del Reino Unido tras el Brexit obliga a los minoristas a gestionar configuraciones de dispositivos distintas. Los países nórdicos se acercan al estatus sin efectivo, reduciendo la demanda de terminales híbridos de efectivo y tarjeta, mientras que la adhesión a la Unión Europea está impulsando la modernización de la infraestructura en Europa del Este.

América del Norte es un mercado maduro pero rico en innovación. Las plataformas integradas de Square y Toast desplazan a los proveedores heredados al combinar nómina, análisis y fidelización. La variación fiscal a nivel estatal y las normas de privacidad fragmentadas crean una complejidad de cumplimiento que favorece el software automatizado. Los rieles de pagos en tiempo real de Canadá mejoran el flujo de caja para los comerciantes, mientras que el mandato ampliado de facturación electrónica de México empuja a las microempresas hacia dispositivos certificados a pesar de una aplicación rural desigual.

América del Sur es la región de mayor crecimiento con una CAGR prevista del 10,18%, liderada por la Nota Fiscal Eletrônica de Brasil, que multa a los comerciantes no conformes en tiempo real. La inflación de Argentina empuja a los consumidores hacia planes de pago a plazos con tarjeta, ampliando la aceptación electrónica. Chile y Colombia están elaborando marcos fiscales similares, abriendo oportunidades regionales para los proveedores con cobertura de servicio. Oriente Medio y África siguen siendo mercados incipientes, pero el dinero móvil en Kenia y Nigeria está creando rieles alternativos que podrían superar a los terminales convencionales.

Panorama Competitivo

La competencia está moderadamente fragmentada. Los líderes históricos en hardware —Ingenico, Verifone y PAX Technology— enfrentan una presión sobre los márgenes por parte de competidores centrados en software como Square, Toast y Shopify, que anclan sus ingresos en suscripciones. Los actores establecidos responden con lanzamientos en la nube y adquisiciones, aunque los canales de ventas arraigados ralentizan la velocidad de pivote. La especialización vertical se intensifica a medida que los proveedores desarrollan módulos de verificación de recetas para farmacias, gestión de mesas para restaurantes o módulos de citas para salones de belleza.

La diferenciación tecnológica se centra en los motores de fraude con inteligencia artificial, los datos de inventario en tiempo real y las finanzas integradas. Worldline está integrando la autenticación biométrica y la liquidación en cadena de bloques en sus terminales tras adquirir Ingenico, aunque los retrasos en la integración han ralentizado los lanzamientos.

Las solicitudes de patentes muestran un trabajo continuo en antenas sin contacto miniaturizadas y chips de elemento seguro reforzados, donde los actores establecidos mantienen su fortaleza de ingeniería. Los nuevos participantes de bajo costo que aprovechan las plataformas de código abierto y la fabricación por contrato reducen los precios, atrayendo a los comerciantes sensibles al costo, pero planteando interrogantes sobre el soporte a largo plazo.

Líderes de la Industria de Terminales de Punto de Venta

Ingenico SA (Worldline)

VeriFone Systems Inc.

PAX Technology Ltd.

NCR Corporation

Diebold Nixdorf Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Worldline se asoció con Microsoft para integrar modelos de inteligencia artificial de Azure en los terminales, habilitando la puntuación de fraude en tiempo real y las ofertas contextuales.

- Diciembre de 2025: Block Inc. lanzó Square Terminal 3 con una pantalla más grande, un procesador más rápido y una batería de mayor duración, dirigido a restaurantes y flotas de servicio de campo.

- Noviembre de 2025: PAX Technology obtuvo USD 150 millones de Ant Group para expandir la fabricación en el Sudeste Asiático y acelerar los lanzamientos de productos sin contacto.

- Octubre de 2025: Toast adquirió Sling por USD 400 millones, añadiendo programación de personal y nómina a su plataforma orientada a restaurantes.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de terminales de punto de venta (POS) como todos los dispositivos electrónicos nuevos, fijos o móviles, junto con el software integrado, que autorizan, enrutan y registran pagos con tarjeta o billetera electrónica en la ubicación de un comerciante, al tiempo que ofrecen funciones básicas como el seguimiento de inventario y la captura básica de datos de clientes. Según los analistas de Mordor Intelligence, los valores reflejan el hardware fabricado en fábrica más las aplicaciones preinstaladas y el primer año de servicios incluidos.

Exclusión del alcance: Las impresoras fiscales, los lectores de tarjetas independientes sin capacidad de inventario y las unidades reacondicionadas o en alquiler han quedado fuera del dimensionamiento.

Descripción general de la segmentación

- Por Modo de Aceptación de Pago

- Basado en Contacto

- Sin Contacto

- Por Tipo de POS

- Sistemas de Punto de Venta Fijos

- Sistemas de Punto de Venta Móviles / Portátiles

- Por Componente

- Hardware

- Software

- Servicios

- Por Modo de Implementación

- Basado en la Nube

- Local

- Por Sector de Usuario Final

- Comercio Minorista

- Hostelería

- Salud

- Transporte y Logística

- Otros Sectores de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- CCG

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

El equipo de Mordor entrevistó a fabricantes de hardware POS, procesadores de pagos, grandes minoristas y asociaciones regionales de fintech en América del Norte, Europa y Asia.

Estas conversaciones validaron los niveles de inventario en los canales, las tasas de incorporación de suscripciones en la nube y la velocidad a la que los comerciantes retiran las cajas registradoras heredadas, lo que nos dio confianza para ajustar los indicadores secundarios y los factores de estacionalidad.

Investigación documental

Comenzamos con datos gubernamentales de acceso público, como las tablas de ventas minoristas del U.S. Census, los paneles de pagos digitales del Reserve Bank of India y la serie de tarjetas en circulación de Eurostat, que nos ayudaron a anclar los volúmenes de transacciones y los ciclos de reemplazo.

Los organismos del sector, como la Electronic Transactions Association y Payments UK, ofrecieron referencias de envíos y plazos regulatorios sobre los límites de pagos sin contacto.

Los informes 10-K de las empresas, las presentaciones para inversores y los registros de envíos aduaneros (obtenidos a través de Volza) aclararon aún más los precios de venta promedio y los flujos de exportación.

Recursos de pago como D&B Hoovers y Dow Jones Factiva proporcionaron desgloses de ingresos y contratos recientes que perfeccionaron las estimaciones de cuota competitiva.

Las fuentes enumeradas son ilustrativas; muchas otras contribuyeron a la validación de datos y a la verificación de brechas.

Dimensionamiento del mercado y previsión

Un modelo descendente (top-down) parte de los volúmenes de pagos con tarjeta y móviles, los convierte en demanda de terminales mediante ratios de penetración, y luego se reconcilia con agregaciones ascendentes (bottom-up) de los principales proveedores y verificaciones de distribuidores muestreados.

Las variables clave incluyen: 1) curva de envejecimiento de la base instalada, 2) desplazamiento anual de la cuota de efectivo a digital, 3) ASP promedio de terminales, 4) penetración de suscripciones POS en la nube, 5) crecimiento del espacio de venta minorista y 6) mandatos de reemplazo vinculados a la fiscalización o a las actualizaciones de PCI.

La regresión multivariante sobre estos factores, combinada con el análisis de escenarios para perturbaciones macroeconómicas, produce las perspectivas para 2025-2030.

Donde las agregaciones de proveedores resultaron insuficientes en regiones emergentes, cubrimos las brechas utilizando datos de importación y ASP calibrados antes de la triangulación final.

Validación de datos y ciclo de actualización

Cada borrador pasa por dos revisiones de analistas que identifican anomalías frente a índices independientes de pagos y comercio minorista.

Las variaciones superiores a tres puntos porcentuales desencadenan nuevas verificaciones con contactos del sector.

Los informes se actualizan anualmente, y los eventos relevantes, como cambios regulatorios repentinos, dan lugar a actualizaciones intermedias para que los clientes siempre dispongan de una línea de base actualizada.

Por qué la línea de base de terminales de punto de venta de Mordor es de confianza para los responsables de la toma de decisiones

Los tamaños de mercado publicados suelen divergir porque las empresas varían el alcance geográfico, contabilizan el software de manera diferente o actualizan los datos en cadencias irregulares.

Al alinear las definiciones con lo que los comerciantes realmente implementan y al actualizar los modelos cada doce meses, Mordor proporciona un punto medio equilibrado que los ejecutivos pueden utilizar como referencia con un ajuste mínimo.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 121.35 Bn (2025) | Mordor Intelligence | - |

| USD 113.38 Bn (2024) | Global Consultancy A | Incluye unidades reacondicionadas y una muestra limitada de Asia, lo que genera un total inferior |

| USD 106.18 Bn (2025) | Trade Journal B | Excluye las suscripciones POS basadas en la nube y aplica un único ASP global |

La comparación muestra que, una vez eliminadas las diferencias en el alcance y la lógica del ASP, otras estimaciones convergen hacia nuestro número, lo que subraya cómo la disciplinada selección de variables y el ciclo de actualización anual de Mordor producen una línea de base fiable y transparente para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Terminales de Punto de Venta en 2026?

El tamaño del Mercado de Terminales de Punto de Venta alcanzó los 130,61 mil millones USD en 2026.

¿Qué CAGR se espera para los terminales POS globales hasta 2031?

Se prevé que los ingresos mundiales se expandan a una CAGR del 8,58% entre 2026 y 2031.

¿Qué modo de aceptación de pago está creciendo más rápido?

Se proyecta que los sistemas sin contacto crezcan a una CAGR del 9,32%, reflejando la preferencia de los consumidores por las transacciones de pago por aproximación.

¿Por qué los proveedores de atención médica están invirtiendo en terminales de punto de venta?

Los hospitales y las farmacias implementan quioscos junto a la cama y funciones de verificación para acortar los ciclos de facturación y mejorar el cumplimiento, impulsando una CAGR del 10,23% en el sector.

¿Cómo están afectando las implementaciones en la nube a la economía de los terminales POS?

Las plataformas en la nube basadas en suscripción trasladan el gasto del capital al gasto operativo, reducen el trabajo de TI en el sitio y permiten actualizaciones de software rápidas, acelerando la diversificación de ingresos de los proveedores.

¿Qué región registrará el mayor crecimiento hasta 2031?

América del Sur está preparada para la expansión regional más rápida con una CAGR proyectada del 10,18%, liderada por los mandatos fiscales de Brasil y Argentina.

Última actualización de la página el: