Tamaño y Participación del Mercado de Nube Nativa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 51.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 28.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nube Nativa por Mordor Intelligence

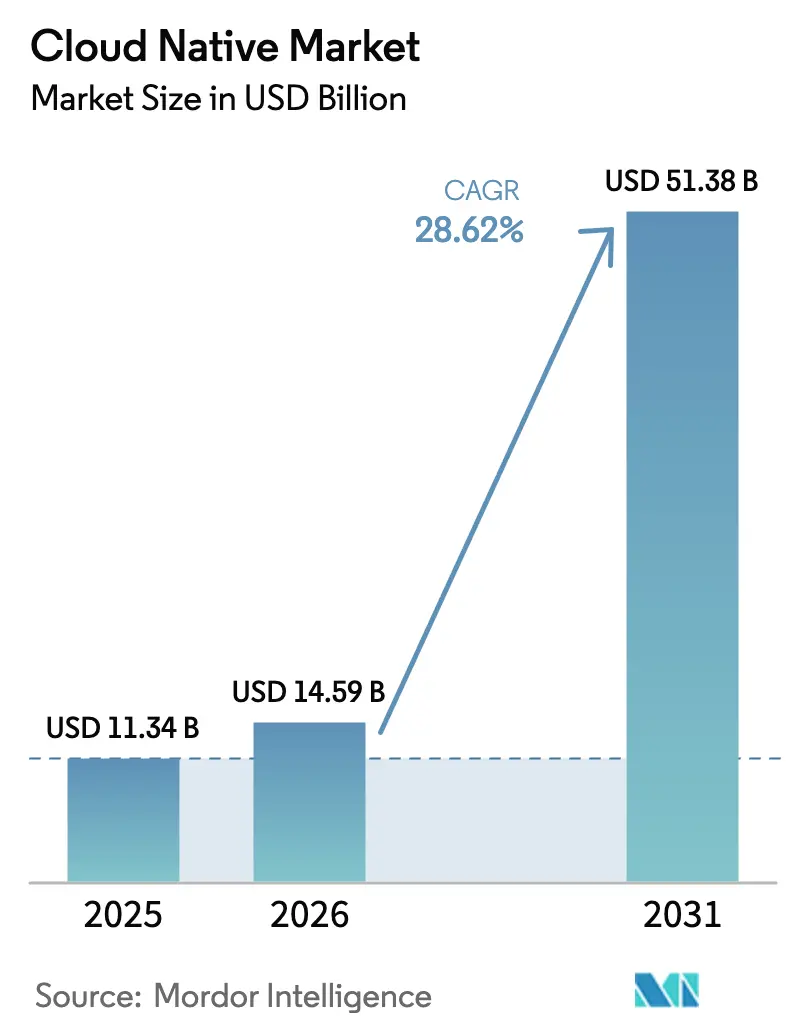

Se espera que el tamaño del mercado de nube nativa crezca de USD 11,34 mil millones en 2025 a USD 14,59 mil millones en 2026 y se prevé que alcance USD 51,38 mil millones en 2031 a una CAGR del 28,62% durante 2026-2031. Los aceleradores de crecimiento incluyen la adopción de ingeniería de plataformas, los servicios de datos nativos de Kubernetes y el auge de las cargas de trabajo de inteligencia artificial generativa que ahora impulsan la mitad de la expansión de la infraestructura en la nube. El consumo de GPU para el entrenamiento de IA ha aumentado un 336% interanual en Oracle, lo que ilustra cómo el cómputo especializado remodela la demanda de infraestructura. Las empresas utilizan estas tecnologías para mantener la coherencia híbrida, reducir la dependencia de proveedores y satisfacer el creciente cumplimiento de la nube soberana. La nube pública mantiene su liderazgo, aunque los patrones híbridos y multinube crecen más rápido a medida que las organizaciones buscan portabilidad de cargas de trabajo y conformidad con la localización de datos.

Conclusiones Clave del Informe

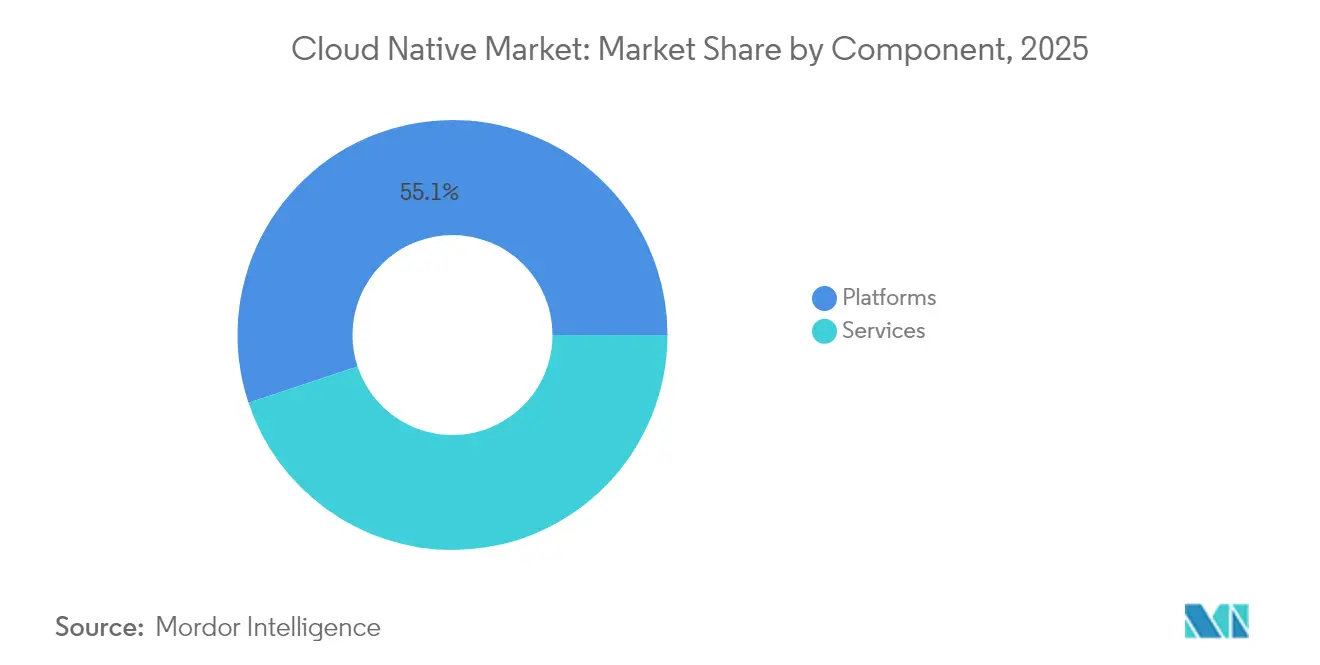

- Por componente, las plataformas representaron el 55,10% de la participación del mercado de nube nativa en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 32,04% hasta 2031.

- Por modelo de implementación, la nube pública lideró con una participación de ingresos del 61,05% en 2025; se prevé que las configuraciones híbridas y multinube crezcan a una CAGR del 34,06% hasta 2031.

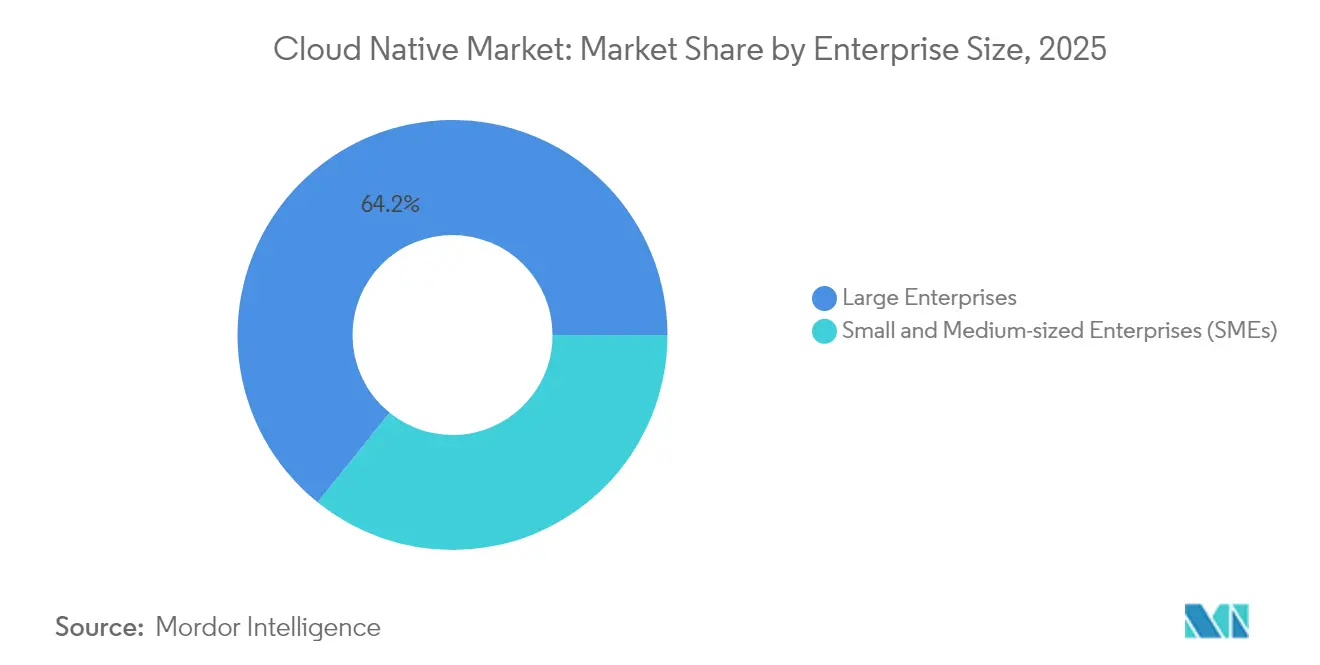

- Por tamaño de empresa, las grandes empresas representaron el 64,20% del tamaño del mercado de nube nativa en 2025; las pymes exhiben el crecimiento más rápido con una CAGR del 31,82%.

- Por industria de usuario final, BFSI capturó el 29,10% de la participación del mercado de nube nativa en 2025, mientras que la atención médica y las ciencias de la vida avanzarán a una CAGR del 35,59% hasta 2031.

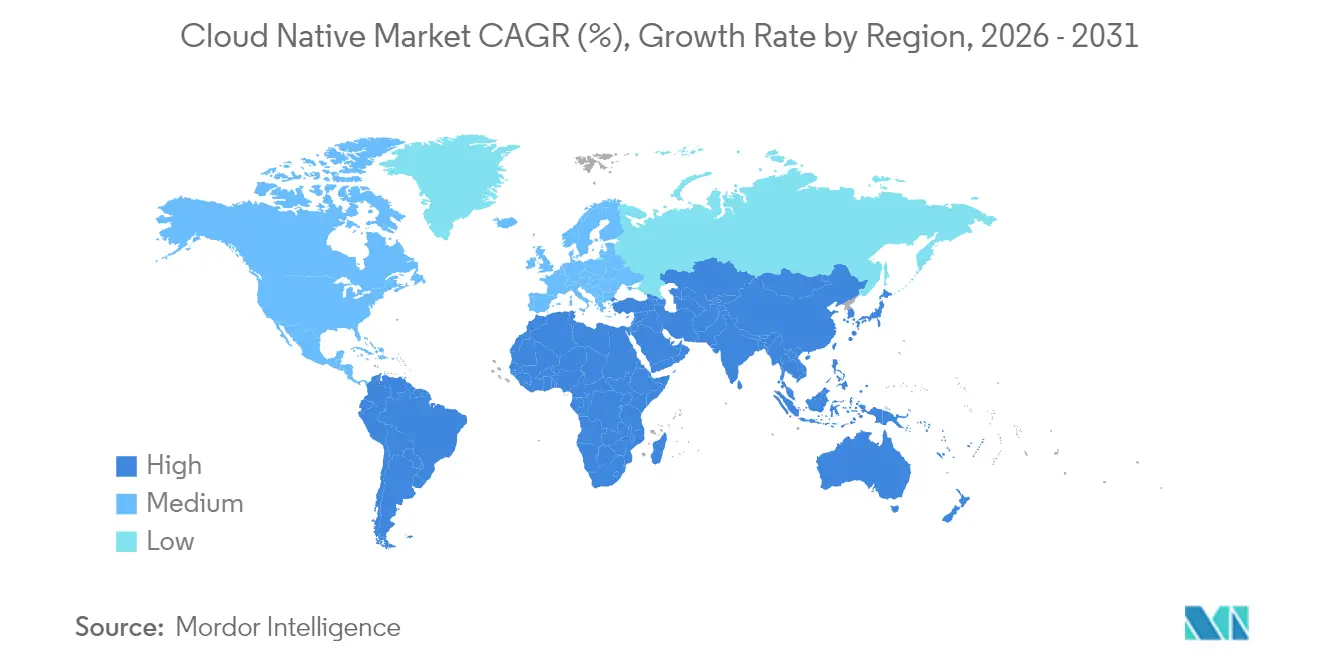

- Por geografía, América del Norte comandó el 41,20% de la participación de ingresos en 2025; Asia-Pacífico avanza a una CAGR del 33,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Nube Nativa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión de cargas de trabajo impulsadas por IA generativa | +8.5% | Global, con enfoque en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Optimización obligatoria de la nube con conciencia de carbono | +3.2% | Principalmente UE, secundariamente América del Norte | Largo plazo (≥ 4 años) |

| Transición empresarial hacia equipos de ingeniería de plataformas | +6.1% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Maduración de los servicios de datos nativos de Kubernetes | +4.8% | Global | Mediano plazo (2-4 años) |

| Programas de nube soberana de los hiperescaladores | +3.9% | Núcleo en Asia-Pacífico, extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Planos de nube industrial acelerados | +2.9% | Global, impulsado por regulación en la UE y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Explosión de cargas de trabajo impulsadas por IA generativa

El cómputo especializado para modelos de lenguaje de gran escala obliga a rediseñar las arquitecturas de aplicaciones en torno a contenedores que pueden escalar la inferencia en hardware heterogéneo. El aumento del 336% en el uso de GPU de Oracle subraya la magnitud de la demanda de capacidad preparada para IA. Los entornos de ejecución de WebAssembly logran tiempos de inicio de 35,4 microsegundos, lo que permite un rendimiento casi nativo para microservicios e inferencia de aprendizaje automático.[1]Fastly Engineering, "Mejora del Arranque en Frío con WebAssembly," fastly.com Los equipos de plataforma ahora combinan wasmCloud con marcos de aprendizaje automático distribuido para reducir la latencia desde el borde hasta el núcleo manteniendo el aislamiento de seguridad. El impulso hacia la estandarización es visible en el lanzamiento de Dapr AI Agents por parte de la CNCF en 2025, que reduce la complejidad de orquestación para implementaciones de IA en múltiples nubes.[2]Cloud Native Computing Foundation, "Encuesta Anual 2025," cncf.io

Transición empresarial hacia equipos de ingeniería de plataformas

La ingeniería de plataformas abstrae la complejidad de la infraestructura y promueve el autoservicio seguro. La adopción alcanzó el 55% de las organizaciones, con el 90% planificando su expansión. Los proyectos graduados de la CNCF, como cert-manager, automatizan los ciclos de vida de los certificados, reduciendo la carga manual de seguridad. Los proveedores integran asistencia de IA en estas plataformas; Red Hat y Stability AI integraron herramientas generativas en OpenShift, apuntando a ganancias de productividad y control de costos.[3]Red Hat, "Actualización de Estrategia de Nube Híbrida 2025," redhat.com

Maduración de los servicios de datos nativos de Kubernetes

El sesenta y nueve por ciento de los líderes tecnológicos reportan etapas avanzadas en la ejecución de bases de datos en Kubernetes. Los operadores como CloudNativePG automatizan la conmutación por error y las copias de seguridad, permitiendo que las cargas de trabajo con estado obtengan la misma portabilidad que los servicios sin estado. Las herramientas multiclúster como k8gb enrutan el tráfico durante interrupciones regionales, aumentando la tolerancia a fallos. Múltiples proyectos centrados en datos han egresado del incubador de la CNCF, lo que señala su preparación para aplicaciones críticas de producción en todos los sectores.

Programas de nube soberana de los hiperescaladores

Las leyes de localización de datos aceleran la adopción de entornos de nube específicos por región. El diecinueve por ciento de las empresas de Asia-Pacífico planean aumentar el gasto en nube soberana para cumplir con los requisitos de conformidad. El compromiso de AWS de EUR 7,8 mil millones para una nube soberana europea muestra la intensidad de capital detrás de la localización.[4]Gcore, "Inversión de AWS en Nube Soberana Europea," gcore.com Las alianzas de Oracle con Microsoft y Google amplían las opciones para las cargas de trabajo reguladas que necesitan control de límites mientras conservan las capacidades de los hiperescaladores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impacto por costos de estrategia de salida y repatriación | -4.2% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez de talento en seguridad de nube nativa | -3.8% | Global | Mediano plazo (2-4 años) |

| Mandatos de localización de datos en naciones emergentes | -2.1% | Principalmente Asia-Pacífico, secundariamente Oriente Medio y África | Largo plazo (≥ 4 años) |

| Escalada de residuos electrónicos por la rápida renovación de servidores | -1.9% | Global, enfoque regulatorio de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impacto por costos de estrategia de salida y repatriación

Entre el 83 y el 86% de los directores de información planean algunos traslados de cargas de trabajo, pero los costos de extracción ocultos a menudo superan los ahorros previstos. Las dependencias de los servicios de nube nativa significan que el movimiento de datos, el rediseño de integraciones y las nuevas inversiones en hardware compensan las ganancias de la repatriación. Las empresas ahora diseñan para la portabilidad desde el primer día utilizando orquestación de código abierto y operadores de bases de datos para proteger las opciones de salida futuras.

Escasez de talento en seguridad de nube nativa

Se proyecta que 3,5 millones de puestos de ciberseguridad permanezcan sin cubrir en 2025. El endurecimiento del entorno de ejecución de contenedores y el diseño de políticas de malla de servicios requieren habilidades más allá de la seguridad tradicional. Los proveedores responden con capas de seguridad por diseño integradas en los flujos de trabajo de los desarrolladores, y los asistentes de IA automatizan la gestión rutinaria de vulnerabilidades. Sin embargo, la experiencia humana sigue siendo esencial para la arquitectura estratégica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Superan el Dominio de las Plataformas

Se prevé que los servicios se expandan a una CAGR del 32,04% hasta 2031 a medida que las empresas externalizan Kubernetes gestionado, monitoreo de seguridad y operaciones de ciclo de vida. Las plataformas mantuvieron el 55,10% de la participación del mercado de nube nativa en 2025, pero el fuerte aumento de los servicios muestra preferencia por la experiencia de los proveedores cuando la complejidad interna crece. Los ingresos anuales estimados de Red Hat de entre USD 5 y 10 mil millones en nube híbrida subrayan la demanda de paquetes integrados de software y asesoría.

La ola de servicios se intersecta con la adopción de ingeniería de plataformas porque entre el 75 y el 80% de las organizaciones tienen la intención de formar equipos dedicados. Las ofertas de consultoría y gestión ayudan a diseñar, construir y operar estas plataformas, permitiendo a los clientes mantener el enfoque en la entrega de productos. Los proveedores integran IA en las capas de soporte, lo que permite una optimización proactiva. Esta combinación de automatización y conocimiento de servicios sostiene la trayectoria de crecimiento del mercado de nube nativa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: Las Arquitecturas Híbridas Remodelan la Economía de la Nube

La nube pública representó el 61,05% de los ingresos en 2025, pero los segmentos híbridos y multinube crecerán a una CAGR del 34,06% hasta 2031. Las organizaciones utilizan estrategias de múltiples proveedores para evitar la dependencia y cumplir con las normas de localización, un patrón validado por el salto secuencial del 115% de Oracle en los ingresos de bases de datos MultiCloud. Los programas soberanos de los hiperescaladores se alinean con esta tendencia, empaquetando controles de cumplimiento con servicios familiares.

La nube privada sigue siendo crucial para las industrias que necesitan datos en las instalaciones, pero adoptan cada vez más herramientas de nube nativa para equipararse con los servicios públicos. Los planos de control híbridos unifican la experiencia operativa, reduciendo las brechas de habilidades y acelerando la implementación. Estos factores refuerzan la demanda en todas las categorías de implementación y amplían el mercado general de nube nativa.

Por Tamaño de Empresa: La Adopción por Parte de las Pymes se Acelera Mediante la Simplificación de Plataformas

Las grandes empresas representaron el 64,20% del tamaño del mercado de nube nativa en 2025, pero las pymes crecerán a una CAGR del 31,82% hasta 2031. Las plataformas simplificadas entregadas como SaaS y los clústeres de Kubernetes gestionados reducen las barreras de entrada para las empresas con recursos limitados. Kubernetes lidera con un 60% de penetración en orquestación, promoviendo estándares abiertos que atraen a las pymes cautelosas ante la dependencia de proveedores.

La automatización asistida por IA reduce la carga operativa, permitiendo a equipos pequeños gestionar arquitecturas sofisticadas. Al mismo tiempo, la ingeniería de plataformas interna en las grandes empresas estandariza la gobernanza y la seguridad. Estos dos movimientos amplían la base instalada en ambos segmentos y garantizan un impulso de adopción constante para el mercado de nube nativa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Digitalización de la Atención Médica Impulsa la Transformación Vertical

BFSI lideró con el 29,10% de los ingresos en 2025, pero la atención médica y las ciencias de la vida avanzarán a una CAGR del 35,59% hasta 2031 a medida que la telemedicina, la analítica genómica y los diagnósticos asistidos por IA demandan cómputo elástico. Los planos de nube industrial empaquetan marcos de cumplimiento y API de dominio, acelerando la adopción en campos regulados. El noventa y cinco por ciento de las empresas reconocen el valor de las soluciones específicas por sector.

La manufactura y el comercio minorista adoptan la orquestación en el borde para 5G y la telemetría de la cadena de suministro, mientras que los sectores de TI y telecomunicaciones trasladan las funciones de red a contenedores. La Ley de IA de la UE añade directrices sectoriales que los proveedores integran en las nubes industriales, lo que impulsa una adopción constante. Esta diversificación vertical refuerza la resiliencia de la industria de nube nativa en general.

Análisis Geográfico

América del Norte contribuyó con el 41,20% de los ingresos en 2025 gracias a la temprana penetración de los hiperescaladores, un denso ecosistema de empresas emergentes y un sólido gasto en IA. Las sólidas comunidades de ingeniería de plataformas aceleran el intercambio de conocimientos y la madurez de las herramientas. La orientación federal sobre cadenas de suministro de software seguras también refuerza la demanda de DevSecOps centrado en Kubernetes.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 33,88% hasta 2031. Los mandatos de localización impulsan las ofertas de nube soberana y el crecimiento de los proveedores nacionales. El mercado de China muestra preferencia por Alibaba, Huawei y Tencent, lo que ilustra cómo la política da forma a la combinación de proveedores. India, Indonesia y Vietnam registran una expansión de dos dígitos a medida que las iniciativas digitales nativas superan la infraestructura heredada.

Europa se beneficia del RGPD y la Ley de IA de la UE, que empujan a las empresas hacia la residencia de datos basada en la región. La inversión de AWS en la Nube Soberana Europea ejemplifica la adaptación de los hiperescaladores. Oriente Medio y África adoptan la nube nativa para apoyar proyectos de transformación digital en finanzas, servicios públicos y petróleo y gas, aunque las brechas de infraestructura ralentizan el progreso en algunos países.

Panorama Competitivo

El mercado de nube nativa muestra una concentración moderada. AWS, Microsoft y Google juntos representan el 63% del mercado más amplio de infraestructura en la nube. Sin embargo, los proveedores especializados ganan terreno al centrarse en la ingeniería de plataformas, WebAssembly y los planos de nube industrial. El canal de contratos anuales de USD 30 mil millones de Oracle destaca el apetito por plataformas de IA optimizadas para el rendimiento.

Data Cloud de Salesforce superó los USD 1 mil millones de ingresos recurrentes anuales, confirmando que los servicios centrados en datos sobre Kubernetes generan valor incremental. El capital de riesgo apoya a los innovadores de nicho: Spectro Cloud recaudó USD 75 millones para simplificar Kubernetes a escala de flota, y wasmCloud se graduó dentro de la CNCF, lo que señala la confianza de la comunidad.

La consolidación continúa a medida que los grandes proveedores adquieren capacidades especializadas. El acuerdo de IBM por USD 6,4 mil millones con HashiCorp añade profundidad en infraestructura como código, mientras que Red Hat vincula los servicios de plataforma con la IA. Estos movimientos estrechan la integración entre software, servicios y hardware, creando mayores costos de cambio y ampliando el mercado total direccionable de nube nativa.

Líderes de la Industria de Nube Nativa

Amazon.com, Inc.

Google LLC

International Business Machines Corporation (IBM)

Oracle Corporation

Alibaba Group Holding Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Oracle anunció un acuerdo en la nube que se espera genere más de USD 30 mil millones anuales a partir del año fiscal 2028, citando un crecimiento de ingresos de bases de datos MultiCloud superior al 100%.

- Mayo de 2025: Salesforce publicó ingresos de USD 9,8 mil millones para el primer trimestre del año fiscal 2026, elevó la orientación para todo el año y reveló que los ingresos recurrentes anuales de Data Cloud e IA superaron los USD 1 mil millones.

- Abril de 2025: Databricks aseguró una financiación de USD 10 mil millones, elevando la valoración a USD 62 mil millones y confirmando la demanda de plataformas unificadas de datos e IA.

- Octubre de 2024: Salesforce lanzó Agentforce, permitiendo a los clientes crear agentes de IA autónomos para automatizar los flujos de trabajo de ventas y servicio.

Alcance del Informe Global del Mercado de Nube Nativa

La nube nativa es el enfoque de software para construir, implementar y gestionar aplicaciones modernas en entornos de computación en la nube. Las empresas modernas quieren construir aplicaciones altamente escalables, flexibles y resilientes que puedan actualizar rápidamente para satisfacer las demandas de los clientes.

El mercado de nube nativa está segmentado por componente (plataformas, servicios), por implementación (nube pública, nube privada, nube híbrida), por empresas (grandes empresas, medianas y pequeñas empresas), por usuarios finales (BFSI, TI y telecomunicaciones, manufactura, comercio minorista y comercio electrónico, atención médica, otros usuarios finales), por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Plataformas |

| Servicios |

| Nube Pública |

| Nube Privada |

| Nube Híbrida / Multinube |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Tecnología de la Información y Telecomunicaciones |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Atención Médica y Ciencias de la Vida |

| Otras Industrias (Medios de Comunicación, Gobierno, Educación, etc.) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Componente | Plataformas | ||

| Servicios | |||

| Por Modelo de Implementación | Nube Pública | ||

| Nube Privada | |||

| Nube Híbrida / Multinube | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (Pymes) | |||

| Por Industria de Usuario Final | Banca, Servicios Financieros y Seguros (BFSI) | ||

| Tecnología de la Información y Telecomunicaciones | |||

| Manufactura | |||

| Comercio Minorista y Comercio Electrónico | |||

| Atención Médica y Ciencias de la Vida | |||

| Otras Industrias (Medios de Comunicación, Gobierno, Educación, etc.) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de nube nativa y sus perspectivas de crecimiento?

El mercado de nube nativa se sitúa en USD 14,59 mil millones en 2026 y se proyecta que alcance USD 51,38 mil millones en 2031, lo que refleja una CAGR del 28,62% durante 2026-2031

¿Por qué son tan importantes las cargas de trabajo de IA generativa para la adopción de la nube nativa?

Los modelos de lenguaje de gran escala necesitan clústeres de GPU especializados que la virtualización tradicional no puede soportar, lo que impulsa a las empresas hacia arquitecturas basadas en contenedores y orquestadas por Kubernetes que escalan la inferencia de manera eficiente

¿En qué se diferencia la ingeniería de plataformas de DevOps?

La ingeniería de plataformas crea capas de autoservicio gestionadas centralmente que abstraen la infraestructura, combinando la gobernanza con la autonomía del desarrollador. Este modelo organizacional abarca ahora el 55% de las empresas y se está expandiendo rápidamente

¿Cuál es el modelo de implementación de más rápido crecimiento?

Las configuraciones híbridas y multinube son el segmento de más rápido crecimiento, con una expansión esperada a una CAGR del 34,06% durante 2026-2031 a medida que las empresas buscan portabilidad de cargas de trabajo y cumplimiento de soberanía

¿Cuáles son los principales obstáculos que ralentizan los proyectos de nube nativa?

Los costos ocultos de repatriación, la escasez global de talento en seguridad en la nube y los mandatos emergentes de localización pueden retrasar o complicar las implementaciones

Última actualización de la página el: