Tamaño y Participación del Mercado de Nube Privada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

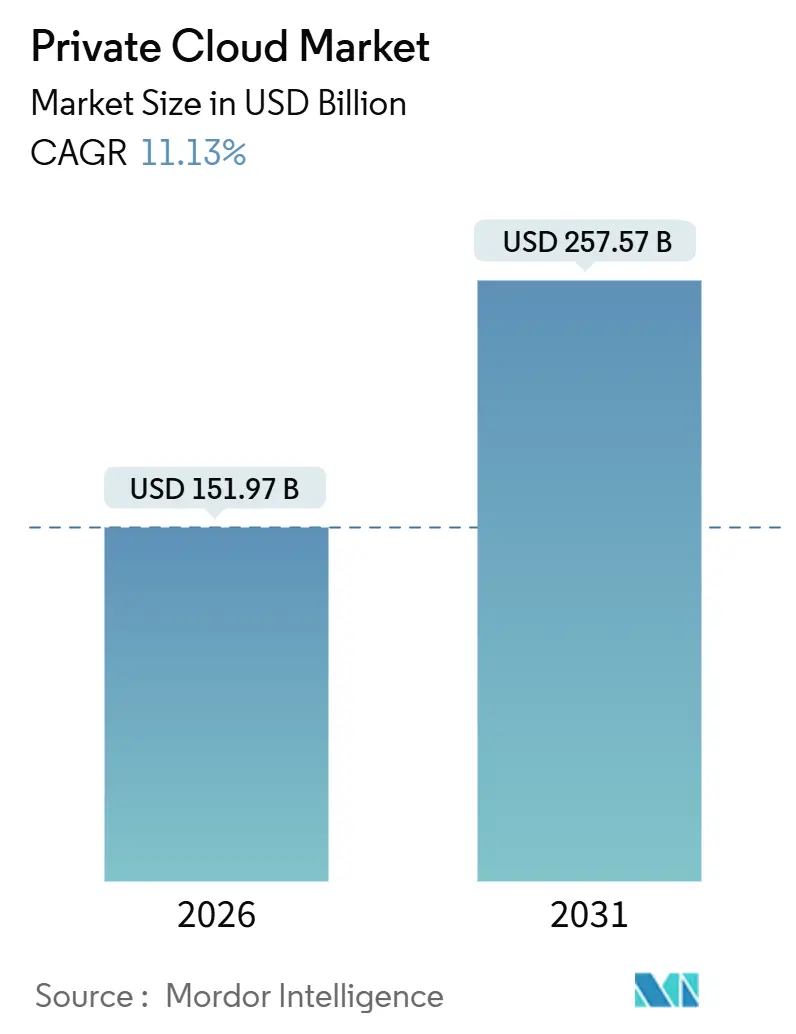

| Tamaño del Mercado (2026) | 151.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 257.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.13% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nube Privada por Mordor Intelligence

El mercado de nube privada alcanzó los 151.970 millones de USD en 2026 y se proyecta que ascienda a 257.570 millones de USD en 2031, lo que refleja una tasa de crecimiento anual compuesta (CAGR) del 11,13%. Esta expansión está impulsada por empresas que desean un control integral sobre la infraestructura, la economía de las cargas de trabajo de inteligencia artificial, las leyes obligatorias de residencia de datos y la creciente imprevisibilidad de los cargos de salida de la nube pública. La creciente preferencia por la Infraestructura como Código, las pilas de Kubernetes llave en mano y los objetivos de latencia de borde a núcleo está atrayendo inversiones tanto de los hiperescaladores como de los fabricantes de servidores tradicionales. Al mismo tiempo, los aumentos en los precios de suscripción del software de virtualización consolidado están impulsando nuevas evaluaciones de hipervisores de código abierto y plataformas de contenedores, lo que agudiza la dinámica competitiva dentro del mercado de nube privada. Tanto las grandes empresas como una base cada vez más amplia de pequeñas y medianas empresas (pymes) consideran ahora los entornos dedicados como una cobertura estratégica frente a los sobrecostes, la escasez de talento y la complejidad del cumplimiento normativo, sentando las bases para un crecimiento sostenido a lo largo de varios años.

Conclusiones Clave del Informe

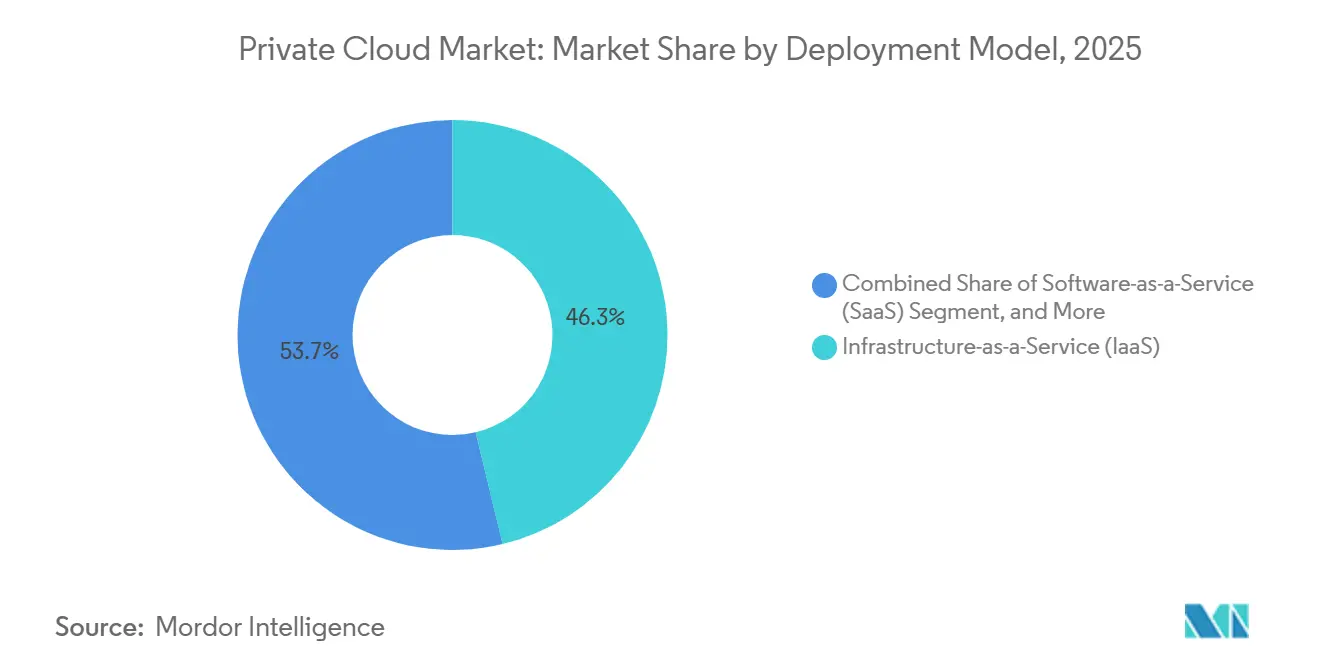

- Por modelo de implementación, la Infraestructura como Servicio capturó el 46,26% de la participación del mercado de nube privada en 2025, mientras que la Plataforma como Servicio avanza a una CAGR del 11,64% hasta 2031.

- Por tamaño de empresa, las grandes empresas mantuvieron el 61,53% de la participación del mercado de nube privada en 2025, mientras que las pymes se expanden a una CAGR del 12,89% hasta 2031.

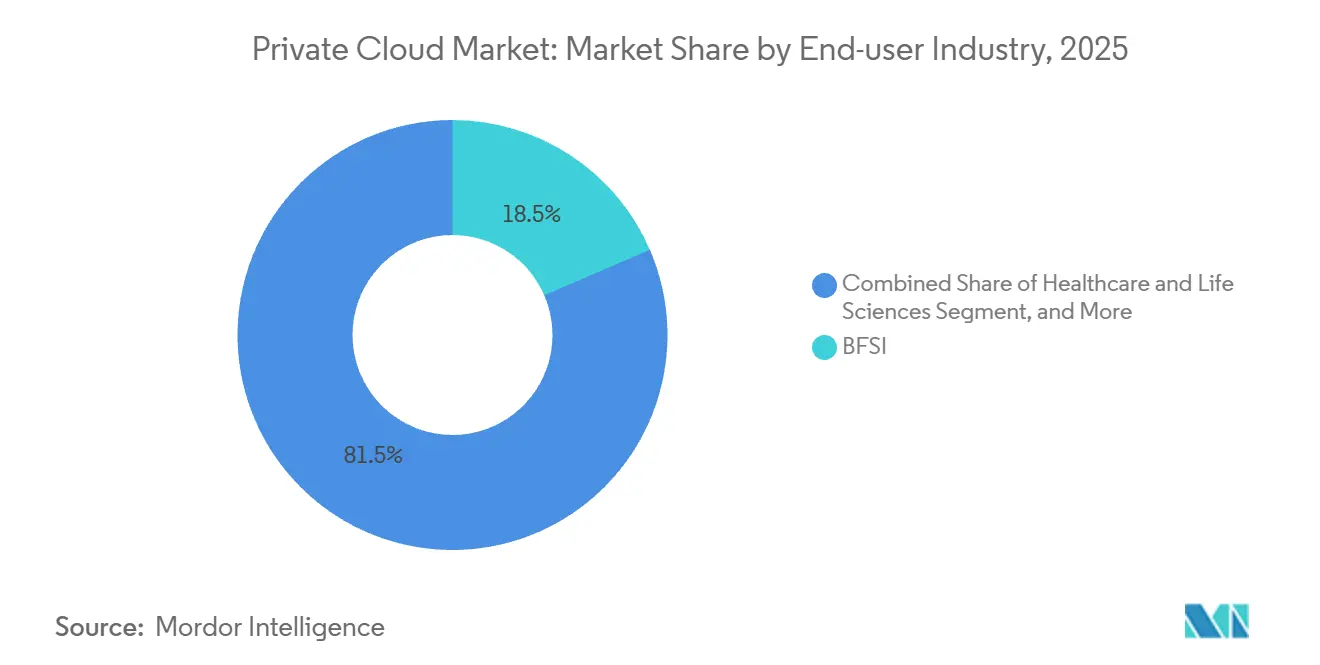

- Por industria del usuario final, la banca, los servicios financieros y los seguros lideraron con una participación de ingresos del 18,51% en 2025; se prevé que la sanidad y las ciencias de la vida se expandan a una CAGR del 12,19% hasta 2031.

- Por tipo de alojamiento, la infraestructura dedicada en las instalaciones representó el 56,73% del tamaño del mercado de nube privada en 2025, y la nube privada gestionada o alojada crece a una CAGR del 12,53%.

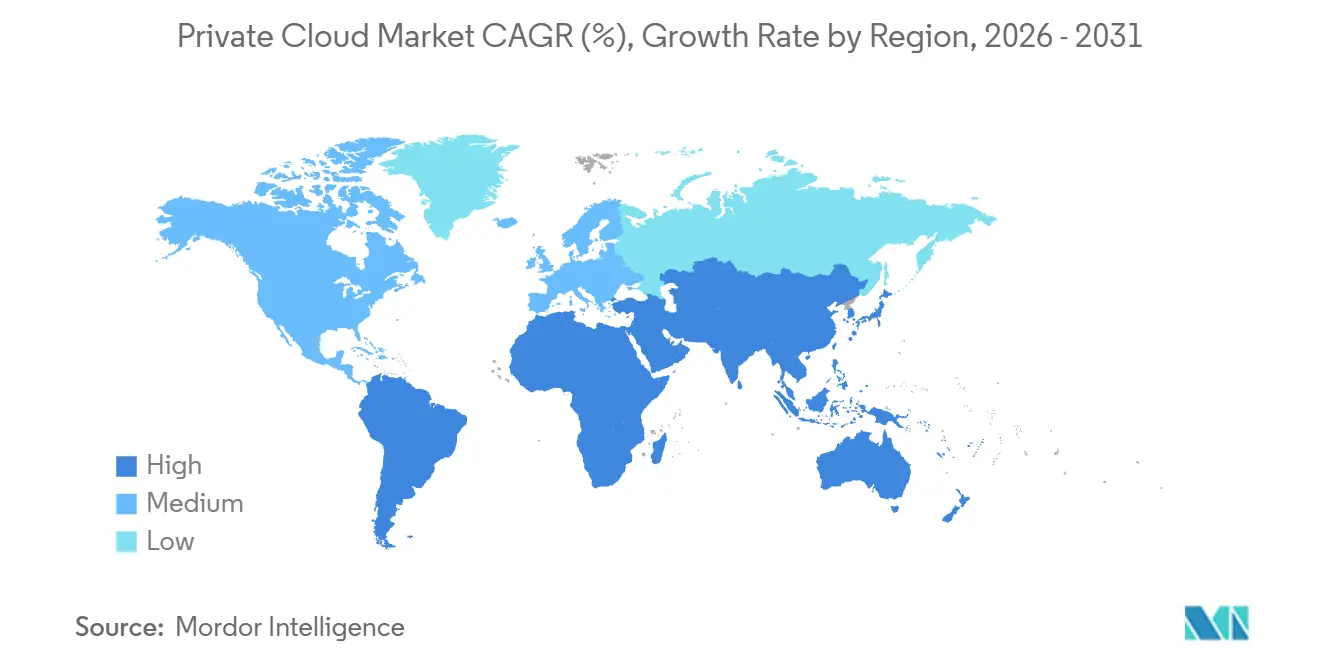

- Por geografía, América del Norte concentró el 38,31% de los ingresos en 2025, mientras que Asia Pacífico está en camino de alcanzar una CAGR del 12,61% durante el período de previsión.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Nube Privada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la repatriación de cargas de trabajo de IA/IA Generativa a nubes privadas | +2.8% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Normativas obligatorias de soberanía de datos | +2.3% | China, CCG, Unión Europea, India | Largo plazo (≥ 4 años) |

| Necesidades de reducción de latencia de borde a núcleo en plantas de Industria 4.0 | +1.7% | China, Japón, Corea del Sur, Alemania, Estados Unidos | Mediano plazo (2-4 años) |

| Previsibilidad de costes frente a los crecientes cargos de salida de la nube pública | +2.1% | Global | Corto plazo (≤ 2 años) |

| Paquetes de PaaS privada nativa de Kubernetes de fabricantes de servidores OEM | +1.4% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| La segmentación 5G de las telecomunicaciones impulsa la demanda de nube privada alojada en las instalaciones | +0.9% | Corea del Sur, Japón, Alemania, Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Repatriación de Cargas de Trabajo de IA/IA Generativa

Las empresas están trasladando las tareas de inferencia y entrenamiento de modelos de lenguaje de gran escala desde las nubes públicas a infraestructuras dedicadas con el fin de eliminar las tarifas de transferencia de datos y amortizar los costes de capital de las GPU a lo largo de períodos de depreciación más prolongados. En 2025, muchas organizaciones reportaron ahorros del 40%-60% tras trasladar las canalizaciones de inferencia a clústeres en las instalaciones que coubican recursos de almacenamiento y cómputo. Los paquetes llave en mano como GPT-in-a-Box, que combina GPU H100 con software hiperconvergente, aceleran el tiempo de puesta en producción para modelos sensibles que deben permanecer dentro de las fronteras nacionales. La adopción es particularmente sólida en jurisdicciones que exigen registros de auditoría para el linaje de modelos, lo que fomenta implementaciones privadas que simplifican la documentación de cumplimiento normativo. Estas dinámicas están generando un impulso sostenido para el mercado de nube privada en industrias reguladas y entornos de investigación intensivos en datos.[1]Broadcom, "Encuesta de Repatriación a la Nube 2025," broadcom.com

Normativas Obligatorias de Soberanía de Datos

Los mandatos de localización de datos obligan a que la información personal o sensible permanezca dentro de las fronteras nacionales, favoreciendo la infraestructura que las empresas pueden auditar físicamente. La Ley de Seguridad de Datos de China, el marco de privacidad de Europa y la legislación emergente en India y el Consejo de Cooperación del Golfo están impulsando nubes privadas específicas por región que evitan las evaluaciones de transferencia transfronteriza. Los bancos estatales, las redes sanitarias y los organismos públicos están adquiriendo instalaciones soberanas que ofrecen una supervisión operativa completa. Como resultado, el mercado de nube privada está viendo contratos plurianuales sólidos que agrupan hardware, software y servicios gestionados, especialmente en países que tratan los datos críticos como un activo estratégico.

Previsibilidad de Costes Frente a los Cargos de Salida

Los proveedores de nube pública suelen cobrar entre 0,09 y 0,12 USD por gigabyte para mover datos fuera de sus regiones, lo que genera facturas sustanciales para la transmisión de vídeo, el análisis genómico y las canalizaciones de telemetría. En 2025, un estudio de caso de la Harvard Business School documentó millones de dólares en gastos mensuales de salida en una sola empresa de servicios financieros. Al reubicar el almacenamiento y el cómputo en nubes privadas, la misma carga de trabajo eliminó los cargos imprevisibles y redujo la exposición a los modelos de precios basados en el tráfico. Las ofertas privadas basadas en el consumo ahora agrupan el ancho de banda en tarifas planas por nodo o por contenedor, lo que permite a los equipos financieros prever los costes unitarios con mayor precisión y refuerza la adopción en sectores sensibles al coste.

Necesidades de Reducción de Latencia de Borde a Núcleo

Las implementaciones de Industria 4.0 requieren tiempos de ida y vuelta inferiores a 10 milisegundos para robots autónomos, control de calidad basado en visión y mantenimiento predictivo. Las regiones de nube pública suelen estar a cientos de kilómetros de los pisos de fábrica, lo que añade una fluctuación inaceptable. Las nubes privadas de borde colocan servidores reforzados dentro o cerca de los sitios de producción, acercando los análisis, los bucles de control y las simulaciones de gemelos digitales a los sistemas de tecnología operativa. Las alianzas entre operadores globales y proveedores de automatización industrial están desplegando clústeres reforzados que cumplen con los estándares de temperatura, vibración y resistencia al polvo, ampliando aún más el mercado de nube privada direccionable en los centros de manufactura.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento en FinOps multinube y SRE | -1.2% | América del Norte, Europa Occidental | Corto plazo (≤ 2 años) |

| Aumento de los costes de suscripción de software tras los cambios en las licencias de virtualización | -1.5% | Base instalada global de VMware | Corto plazo (≤ 2 años) |

| Riesgo de dependencia de un único proveedor en dispositivos de nube privada de pila única | -0.8% | Global | Mediano plazo (2-4 años) |

| Superposición regulatoria compleja entre PCI-DSS, HIPAA y GDPR | -0.7% | Empresas con presencia en múltiples jurisdicciones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Costes de Suscripción de Software

El cambio de licencias perpetuas a paquetes de suscripción en 2024-2025 incrementó las facturas anuales de muchos clientes de virtualización entre un 150% y un 600%. Las auditorías de regularización repentinas penalizaron las cargas de trabajo que superaban los derechos de núcleo, obligando a los departamentos de TI a congelar los proyectos de expansión hasta que los ciclos presupuestarios se estabilizaran. Estos aumentos no planificados ralentizan las actualizaciones de hardware a corto plazo y fomentan la evaluación de plataformas basadas en KVM, Red Hat OpenShift Virtualization y otras pilas de código abierto. Sin embargo, el riesgo de migración limita la deserción inmediata, moderando el ritmo general al que el mercado de nube privada puede absorber nuevas cargas de trabajo.

Escasez de Talento en FinOps y SRE

Las ofertas de empleo para arquitectos de infraestructura en la nube superan a los solicitantes cualificados en una proporción superior a tres a uno en América del Norte, y la demanda de ingenieros de fiabilidad del sitio con experiencia en optimización de costes multinube supera a la oferta en toda Europa. Los salarios medios superiores a 180.000 USD sitúan estos roles fuera del alcance de muchos presupuestos del mercado medio. Como resultado, las implementaciones a menudo carecen de personal que pueda gestionar canalizaciones de infraestructura como código, automatización del ciclo de vida de Kubernetes e informes detallados de imputación de costes. Las empresas recurren entonces a proveedores de servicios gestionados, aunque muchas siguen siendo reacias a externalizar sistemas críticos, lo que prolonga las brechas de contratación que ralentizan el despliegue de nuevos entornos privados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: Los Paquetes de PaaS Reconfiguran la Infraestructura Privada

Las cargas de trabajo de Plataforma como Servicio se están expandiendo a una CAGR del 11,64% hasta 2031, superando la participación centrada en la infraestructura del 46,26% que mantiene IaaS en 2025. El tamaño del mercado de nube privada para PaaS está aumentando a medida que Red Hat OpenShift, VMware Tanzu y ofertas similares agrupan la orquestación de Kubernetes, las canalizaciones de CI/CD y las herramientas de observabilidad en planos de control unificados que abarcan regiones en las instalaciones y públicas.[2]Red Hat, Implementaciones de Nube Privada de OpenShift,

redhat.com Los primeros adoptantes destacan la capacidad de portar manifiestos declarativos entre clústeres de máquinas virtuales y nodos de metal desnudo sin reescribir el código de la aplicación, lo que reduce los tiempos de implementación para las arquitecturas de microservicios.

IaaS sigue siendo fundamental porque las bases de datos de tres niveles heredadas y las colas de mensajes aún dependen de las máquinas virtuales para satisfacer las auditorías regulatorias como PCI-DSS e HIPAA. Las empresas frecuentemente ejecutan entornos híbridos donde los almacenes de datos con estado residen en máquinas virtuales mientras que los servicios sin estado se ejecutan en contenedores, lo que permite una refactorización gradual a lo largo de múltiples ciclos presupuestarios. Los fabricantes de servidores ahora agrupan consolas de gestión de hipervisores y Kubernetes en racks individuales, lo que permite a los equipos de operaciones desplazar cargas de trabajo entre máquinas virtuales y contenedores a medida que avanza la madurez de las aplicaciones, un enfoque que estabiliza el mercado de nube privada durante los proyectos de modernización.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Empresa: Las Pymes Adoptan Modelos de Consumo

Las grandes empresas controlaron el 61,53% del gasto en 2025, pero las pymes están creciendo casi tres veces más rápido, al 12,89% anual, a medida que las ofertas basadas en el consumo eliminan las barreras de gasto de capital. Los modelos de suscripción como HPE GreenLake y Dell APEX facturan mensualmente por la utilización real de CPU, memoria y almacenamiento, incluidos los ciclos de actualización de hardware automatizados. Para las organizaciones medianas, esta previsibilidad comprime los plazos de adquisición y libera efectivo para la innovación en software en lugar de actualizaciones de instalaciones.

El tamaño del mercado de nube privada en las grandes empresas sigue siendo dominante porque las presencias multinacionales, las obligaciones de cumplimiento regional y los complejos portafolios de aplicaciones requieren infraestructura dedicada. Las organizaciones típicas del Fortune 500 operan más de tres entornos privados, segmentados por geografía o unidad de negocio. Estas empresas federan cada vez más los clústeres en las instalaciones con instancias de Outposts o Azure Stack, orquestando la ubicación a través de paneles de control centralizados que equilibran la latencia, el coste y las políticas regulatorias.

Por Industria del Usuario Final: La Sanidad Acelera la Adopción Impulsada por el Cumplimiento Normativo

La banca, los servicios financieros y los seguros capturaron el 18,51% de los ingresos en 2025, aunque la sanidad y las ciencias de la vida es el sector de mayor crecimiento con una CAGR del 12,19% hasta 2031. Los hospitales que migran registros electrónicos de salud prefieren hardware que puedan auditar físicamente para cumplir con las normas de salvaguardas físicas de HIPAA. Los laboratorios de genómica también se inclinan por los clústeres en las instalaciones para evitar los cargos de salida vinculados a los archivos de secuenciación a escala de petabytes. Las nubes privadas permiten así a los laboratorios cumplir con estrictos requisitos de divulgación mientras mantienen un acceso de baja latencia a conjuntos de datos sensibles.

Las instituciones financieras continúan priorizando las nubes privadas para los sistemas de negociación de baja latencia y los entornos de datos de tarjetas que exigen una segmentación de red auditada. Un importante banco global reveló más de 200.000 máquinas virtuales en una docena de instalaciones dedicadas al procesamiento de pagos. En otros sectores, las empresas de manufactura, telecomunicaciones y logística adoptan nubes privadas de borde para satisfacer los bucles de control en tiempo real y los requisitos del núcleo 5G, diversificando colectivamente el mercado de nube privada entre verticales.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Alojamiento: Los Servicios Gestionados Ganan Terreno

La infraestructura dedicada en las instalaciones representó el 56,73% de los ingresos por tipo de alojamiento en 2025, aunque las nubes privadas gestionadas y alojadas avanzan a una CAGR del 12,53% a medida que las organizaciones buscan externalizar las operaciones del día dos. Las asociaciones entre proveedores de coubicación y proveedores de software ahora ofrecen racks llave en mano que vienen preaprovisionados con Nutanix AHV o VMware vSphere e incluyen monitorización, aplicación de parches y escalado de capacidad. El modelo permite a los clientes mantener hardware de un solo inquilino mientras externalizan el mantenimiento rutinario.

Las nubes privadas virtuales dentro de las regiones de los hiperescaladores públicos crecen más lentamente debido a la limitada transparencia de las auditorías. Por el contrario, los racks basados en el consumo ubicados en instalaciones neutras para operadores salvan la brecha al mantener los datos físicamente aislados mientras proporcionan capacidad de expansión elástica durante los picos estacionales. A medida que las superposiciones de redes definidas por software maduran, las empresas pueden extender la adyacencia de capa 2 entre núcleos en las instalaciones y sitios gestionados, combinando el control con la eficiencia operativa y sosteniendo el impulso en el mercado de nube privada.

Análisis Geográfico

América del Norte representó el 38,31% de los ingresos del mercado de nube privada en 2025, lo que refleja la madurez avanzada de las TI empresariales y un entorno regulatorio que favorece la segregación de infraestructura para cargas de trabajo de alta sensibilidad. Los organismos federales ahora exigen entornos FedRAMP High para datos sensibles pero no clasificados, canalizando el gasto plurianual hacia nubes privadas auditadas que cumplen con estrictos criterios de control de acceso.[3]Agencia de Seguridad de Infraestructura y Ciberseguridad, "Directiva de Migración Federal a la Nube 2024," cisa.gov Las instituciones financieras añaden impulso al implementar aplicaciones de negociación críticas en cuanto a latencia dentro de racks dedicados ubicados a pocos kilómetros de los motores de emparejamiento de las bolsas.

Asia Pacífico muestra el mayor potencial de crecimiento hasta 2031, expandiéndose a una CAGR del 12,61% durante el período de previsión, impulsada por los requisitos de residencia de datos y los ambiciosos programas de transformación digital. Las leyes de seguridad de datos de China restringen a los proveedores de nube que no pueden garantizar el almacenamiento de datos dentro del país, mientras que la próxima legislación de privacidad de India está fomentando implementaciones nacionales dentro de centros de datos locales. Los fabricantes de servidores de la región están respondiendo con dispositivos certificados como soberanos que integran estándares nacionales de criptografía y admiten idiomas locales, reduciendo las barreras de adopción para los bancos estatales y los proveedores de atención sanitaria.

Las perspectivas de Europa se mantienen estables a medida que la región concilia los flujos de datos transfronterizos con las obligaciones de privacidad bajo regulaciones en evolución. Muchas empresas implementan nubes privadas segmentadas geográficamente para limitar la exposición a evaluaciones complejas del impacto de las transferencias. Iniciativas como Gaia-X abogan por marcos federados que priorizan las API abiertas y la gobernanza transparente, estimulando aún más la demanda de ecosistemas de hardware y software que se alineen con las tradiciones jurídicas europeas. Oriente Medio y África, aunque menores en ingresos absolutos, están experimentando una adopción acelerada gracias a las políticas de nube soberana respaldadas por los gobiernos, diseñadas para localizar la infraestructura digital y reforzar la ciberresiliencia nacional.

Panorama Competitivo

Los cinco principales proveedores (AWS, Microsoft, Dell, HPE y Nutanix) representaron aproximadamente el 45%-50% de los ingresos por infraestructura en 2025. Los hiperescaladores buscan ampliar su presencia en las instalaciones subvencionando dispositivos como Outposts y Azure Stack a cambio de compromisos de uso plurianuales, integrando las cargas de trabajo privadas en ecosistemas de nube pública más amplios. Los fabricantes de equipos tradicionales contrarrestan con plataformas multihipervisor que enfatizan la portabilidad y evitan la dependencia de un único proveedor, atrayendo a clientes cautelosos ante el aumento de los costes de suscripción.

La computación en el borde crea oportunidades de espacio en blanco para integradores especializados que diseñan recintos y componentes reforzados para el rango de temperatura industrial. Los nuevos participantes, incluidos los proveedores de racks con integración vertical, ofrecen sistemas de nube en un rack que eliminan la necesidad de que las organizaciones ensamblen sus propias pilas, comprimiendo los plazos de implementación de meses a semanas. La infraestructura de IA sigue siendo un diferenciador clave: los proveedores compiten por agrupar GPU de alto rendimiento, bases de datos vectoriales y marcos de servicio de modelos en soluciones llave en mano que cumplen con estrictos mandatos de gobernanza de datos.

La sostenibilidad también influye en las decisiones de compra, especialmente en regiones que se preparan para las regulaciones de informes de carbono. Los proveedores promocionan diseños de servidores con refrigeración líquida y cifras de efectividad del uso de energía inferiores a 1,2 para asegurar adquisiciones en instalaciones nuevas y renovadas. Los antecedentes de cumplimiento normativo, que van desde las certificaciones HIPAA hasta las certificaciones PCI-DSS, continúan inclinando la balanza en los sectores fuertemente regulados, subrayando el vínculo entre la preparación para auditorías y la participación a largo plazo en el mercado de nube privada.

Líderes de la Industria de Nube Privada

Amazon Web Services

Microsoft Corporation

IBM Corporation

Broadcom Inc.

Dell Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Microsoft anunció la disponibilidad general de Azure Stack HCI 24H2, añadiendo soporte de Kubernetes habilitado para Arc y GPU NVIDIA H200 para cargas de trabajo de IA generativa en las instalaciones en instituciones financieras de Nueva York y Londres.

- Noviembre de 2025: Hewlett Packard Enterprise amplió GreenLake con AI Essentials, agrupando clústeres NVIDIA A100 y H100 y asegurando tres implementaciones en empresas manufactureras del Fortune 100 en Alemania, Japón y Texas.

- Octubre de 2025: Alibaba Cloud lanzó Apsara Stack 2.0, con cifrado cuántico seguro y módulos de cumplimiento para el Esquema de Protección Multinivel 2.0 de China con pedidos iniciales de 300 millones de USD.

- Septiembre de 2025: Dell Technologies presentó APEX Cloud Platform para Red Hat OpenShift, ofreciendo acuerdos de nivel de servicio de disponibilidad del 99,99% orientados a redes de núcleo 5G.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

El estudio define el mercado de nube privada como todos los ingresos generados por software, infraestructura y servicios gestionados que se aprovisionan para el uso exclusivo de una empresa, ya sea alojados en las instalaciones o en una instalación dedicada de terceros, y entregados a través de plataformas de virtualización o contenedores.

Exclusión del Alcance: las nubes públicas multiinquilino y los contratos de coubicación pura quedan fuera de este límite.

Descripción General de la Segmentación

- Por Modelo de Implementación

- Software como Servicio (SaaS)

- Plataforma como Servicio (PaaS)

- Infraestructura como Servicio (IaaS)

- Por Tamaño de Empresa del Usuario Final

- Pequeñas y Medianas Empresas (pymes)

- Grandes Empresas

- Por Industria del Usuario Final

- BFSI

- Sanidad y Ciencias de la Vida

- Gobierno y Sector Público

- Manufactura e Industrial

- TI y Telecomunicaciones

- Comercio Minorista y Comercio Electrónico

- Por Tipo de Alojamiento

- Nube Privada Dedicada en las Instalaciones

- Nube Privada Virtual (VPC)

- Nube Privada Gestionada/Alojada

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los equipos de entrevistas de Mordor Intelligence conversaron con arquitectos de nube, responsables de adquisiciones y socios de servicios gestionados en América del Norte, Europa, Asia Pacífico y Oriente Medio para verificar las tasas de migración de cargas de trabajo, los umbrales de precio-rendimiento y los factores regulatorios que dan forma a la adopción de la nube privada. Estas conversaciones nos ayudaron a cerrar las brechas de datos en torno a las combinaciones de implementación híbrida y a refinar las curvas de adopción identificadas durante el trabajo de escritorio.

Investigación Documental

Nuestros analistas extrajeron indicadores de demanda de referencia de fuentes de nivel 1 disponibles públicamente, como el Instituto Nacional de Estándares y Tecnología de los Estados Unidos (NIST) para estándares de nube, datos de la Unión Internacional de Telecomunicaciones sobre conectividad empresarial, estadísticas estructurales de empresas de Eurostat, la encuesta anual de centros de datos del Uptime Institute y los registros de asociaciones comerciales regionales sobre patrones de gasto en TI. Los informes anuales 10-K de las empresas, las transcripciones de resultados y las listas de precios de los proveedores de tecnología se analizaron para evaluar los precios de venta medios, las tendencias de márgenes y los volúmenes de envío.

Los recursos de suscripción de D&B Hoovers y Dow Jones Factiva proporcionaron divisiones históricas de ingresos y movimientos estratégicos de los principales proveedores, mientras que los registros de patentes de Questel destacaron el ritmo de innovación en nodos hiperconvergentes. Las fuentes citadas aquí son ilustrativas; muchos conjuntos de datos abiertos adicionales y materiales de archivo respaldan la validación y la construcción del contexto.

Dimensionamiento del Mercado y Previsión

Una construcción de arriba hacia abajo comienza con el gasto en hardware y servicios de TI empresariales, que luego se filtra a través de las ratios de virtualización de cargas de trabajo y la penetración de la nube privada por industria. Se utilizan acumulaciones selectivas de abajo hacia arriba, envíos de racks muestreados, recuentos de licencias de hipervisores y valores de contratos de alojamiento gestionado para corroborar y ajustar los totales. Las variables clave modeladas incluyen los precios de venta medios de servidores en rack x86, la densidad media de núcleos, las tasas de incorporación de almacenamiento definido por software, el gasto en cumplimiento normativo específico del sector y los costes regionales de electricidad que influyen en el coste total de propiedad. La regresión multivariante combinada con el análisis de escenarios proyecta estos impulsores hasta 2030, mientras que las brechas de datos residuales se suavizan utilizando promedios ponderados de entrevistas primarias.

Validación de Datos y Ciclo de Actualización

Los resultados del modelo se someten a verificaciones de varianza en múltiples pasos frente a rastreadores de gasto externos y encuestas de utilización de capacidad. Los analistas senior revisan las anomalías antes de la aprobación. Actualizamos cada doce meses, y se activa un análisis intermedio cuando se producen eventos significativos de fusiones y adquisiciones, regulatorios o macroeconómicos, lo que garantiza que los clientes reciban un conjunto de datos actualizado.

Por Qué la Referencia de Nube Privada de Mordor Inspira Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes combinaciones de implementación, bases de divisas o cadencias de actualización. Los compradores pueden quedar desconcertados cuando los números no coinciden.

Los principales factores de divergencia incluyen si los entornos gestionados alojados se agrupan con las construcciones en las instalaciones, cuán agresivamente se incorpora la futura erosión de los precios de venta medios y si los presupuestos de TI en la sombra están excluidos. Nuestra delimitación disciplinada del alcance, el ritmo de actualización anual y la validación de doble vía mantienen la cifra de Mordor centrada y reproducible, mientras que otros pueden apoyarse en extrapolaciones de una sola vía o en umbrales de carga de trabajo más amplios.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de divergencia |

|---|---|---|

| 136.510 millones de USD (2025) | ||

| 124.800 millones de USD (2024) | Consultora Global A | Combina la nube privada virtual con la coubicación y utiliza una lista de precios de cinco años de antigüedad |

| 134.000 millones de USD (2025) | Firma de Investigación B | Excluye las ofertas gestionadas y alojadas y aplica un factor de crecimiento regional plano |

| 107.280 millones de USD (2024) | Revista Especializada C | Limita el alcance a los servicios de infraestructura, omite las capas de software y soporte |

En resumen, Mordor Intelligence ofrece una referencia equilibrada basada en variables transparentes, verificada por voces de la industria y actualizada en un ciclo predecible, lo que permite a los responsables de la toma de decisiones actuar con mayor convicción.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de nube privada para 2031?

Se espera que el mercado alcance los 257.570 millones de USD en 2031.

¿Qué modelo de implementación está creciendo más rápido en las nubes privadas?

Las cargas de trabajo de Plataforma como Servicio se están expandiendo a una CAGR anual del 11,64% gracias a los paquetes de Kubernetes llave en mano.

¿Por qué las pymes están adoptando las nubes privadas más rápidamente que las grandes empresas?

Los precios basados en el consumo eliminan el gasto de capital inicial, lo que permite a las pymes pagar mensualmente por el uso real.

¿Cómo afectan las leyes de soberanía de datos a la adopción de la nube privada en Asia Pacífico?

Las regulaciones que restringen los flujos de datos transfronterizos obligan a las empresas a implementar infraestructura ubicada dentro de las fronteras nacionales, impulsando la demanda regional.

¿Qué restricción afecta más a la expansión de la nube privada a corto plazo?

El aumento de los costes de suscripción del software de virtualización está retrasando algunos ciclos de actualización de hardware a medida que las organizaciones evalúan alternativas.

¿Qué vertical de la industria está proyectado para crecer más rápido hasta 2031?

La sanidad y las ciencias de la vida se expandirán a una CAGR del 12,19% a medida que los registros electrónicos de salud y las cargas de trabajo de genómica requieren infraestructura compatible y de baja latencia.

Última actualización de la página el: