Tamaño y Cuota del Mercado de Nube Personal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 38.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 82.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.23% CAGR |

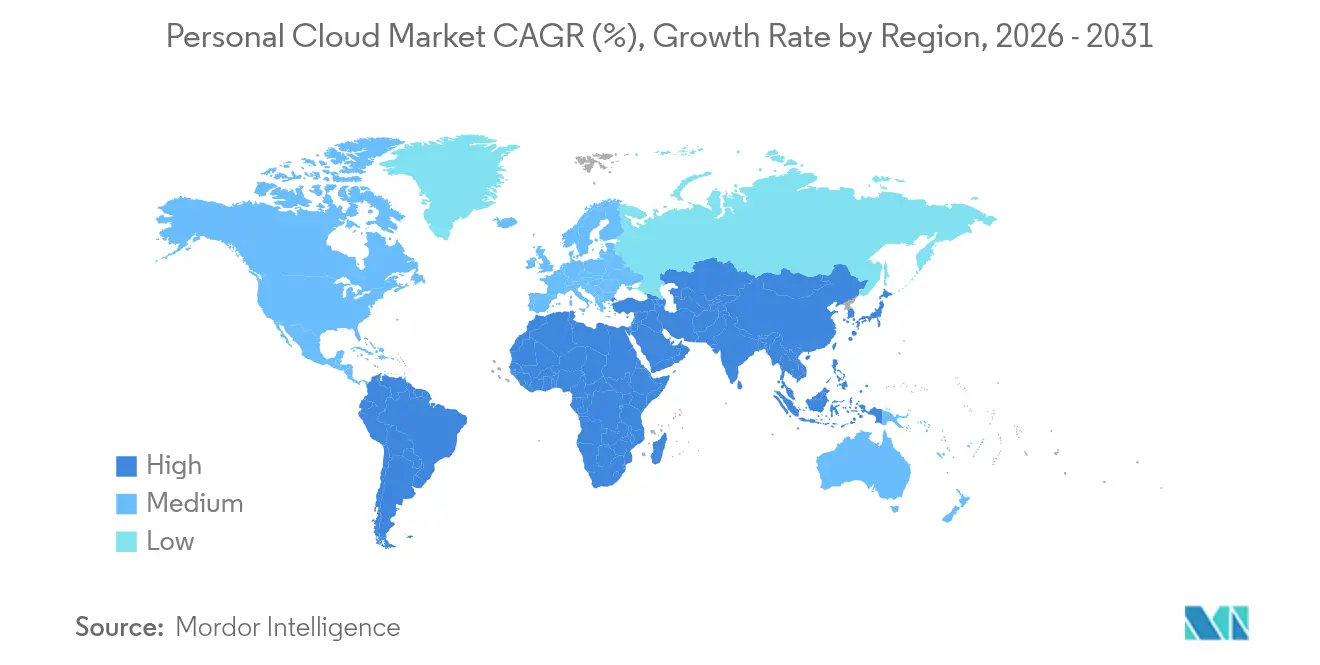

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nube Personal por Mordor Intelligence

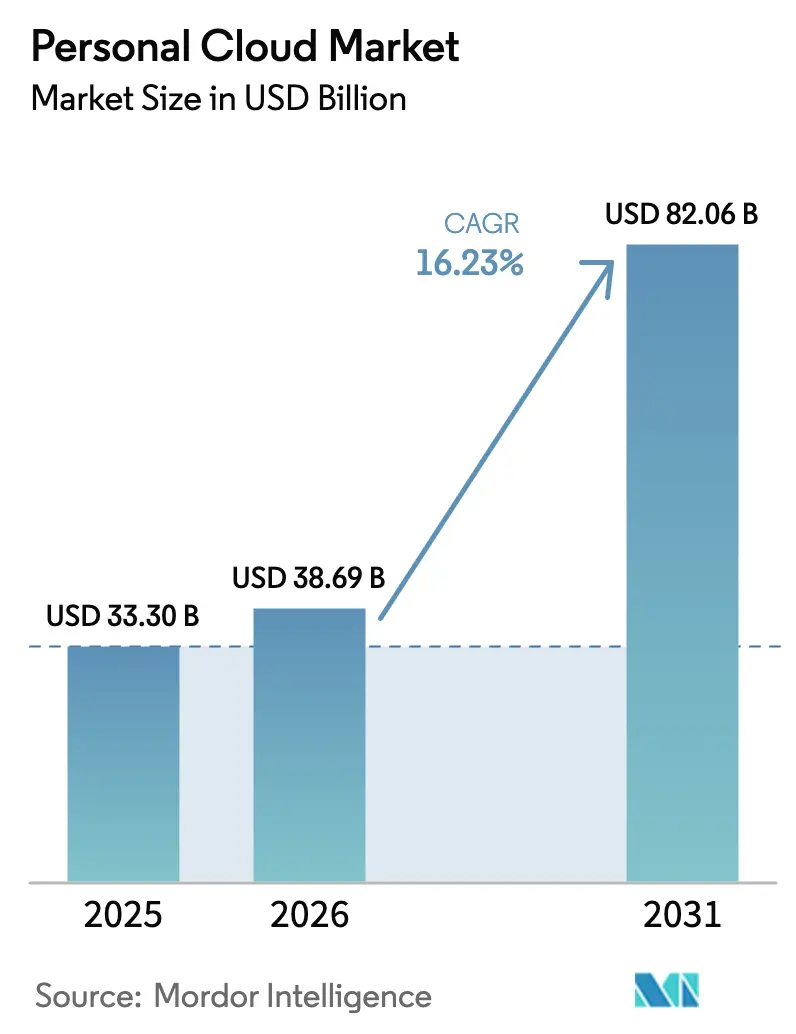

Se espera que el tamaño del mercado de nube personal crezca de USD 33,3 mil millones en 2025 a USD 38,69 mil millones en 2026 y se prevé que alcance USD 82,06 mil millones en 2031 a una CAGR del 16,23% durante 2026-2031. La sostenida expansión de dos dígitos refleja una transición decisiva del almacenamiento local hacia la gestión de datos con prioridad en la nube, respaldada por el despliegue del 5G, la rápida incorporación de inteligencia artificial en las aplicaciones de consumo y la demanda multidispositivo de acceso sin fricciones al contenido. Los operadores de telecomunicaciones están agrupando el almacenamiento con la conectividad para abordar la fatiga de suscripciones y reducir la tasa de abandono, mientras que las regulaciones de soberanía de datos están orientando a los proveedores hacia inversiones en infraestructura regional. Las crecientes expectativas de privacidad están desplazando la conversación de la capacidad al control, impulsando a los proveedores a diferenciarse mediante cifrado, arquitecturas de conocimiento cero y opciones de implementación híbrida. Por último, las herramientas de curación, búsqueda y reactivación de recuerdos impulsadas por inteligencia artificial están transformando el almacenamiento en la nube de una utilidad pasiva en una capa de servicio experiencial, ampliando el conjunto de usuarios de pago potenciales.

Conclusiones Clave del Informe

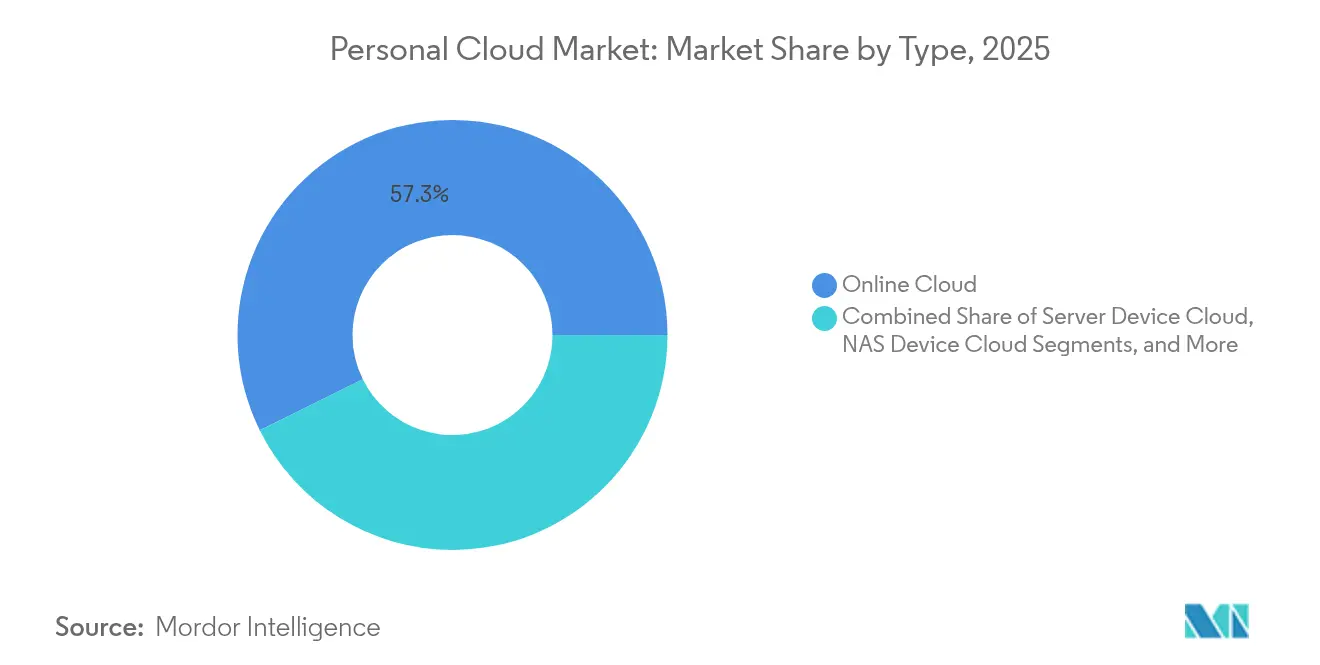

- Por tipo, la Nube en Línea representó el 57,30% de la cuota del mercado de nube personal en 2025, mientras que la Nube de Dispositivo NAS está en camino de crecer a una CAGR del 18,02% hasta 2031.

- Por modelo de alojamiento, el Alojamiento por Proveedor dominó con una cuota de ingresos del 80,25% en 2025, mientras que el Alojamiento por Usuario/Propio se proyecta que se expanda a una CAGR del 17,42% hasta 2031.

- Por tipo de ingresos, los flujos Directos (suscripciones y licencias únicas) capturaron el 64,10% en 2025; los modelos Indirectos están configurados para crecer a una CAGR del 20,45% entre 2026-2031.

- Por modelo de precios, el nivel Freemium mantuvo el 53,20% en 2025, aunque la Suscripción por Niveles es el enfoque de mayor crecimiento con una CAGR del 19,12%.

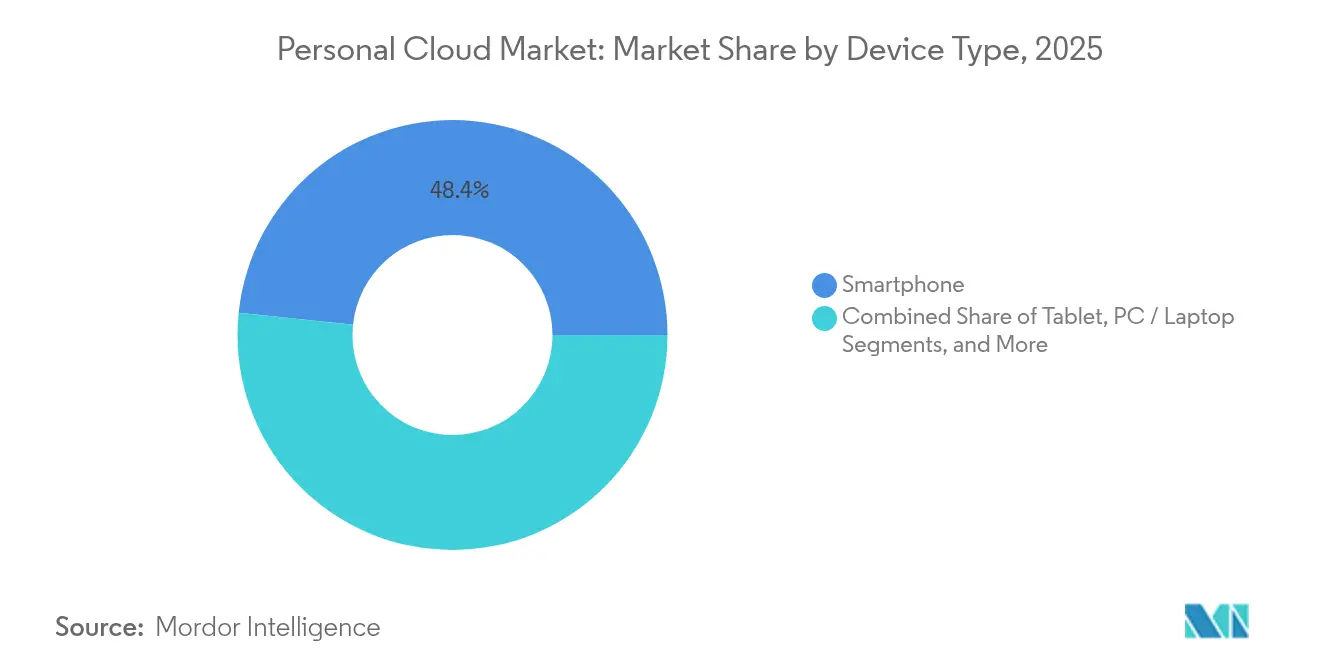

- Por tipo de dispositivo, los teléfonos inteligentes se mantuvieron como el principal punto de acceso con el 48,35% en 2025, pero los dispositivos para el hogar inteligente están preparados para una CAGR del 16,78% hasta 2031.

- Por usuario final, los consumidores generaron el 71,40% de los ingresos de 2025, mientras que el segmento de pymes crecerá a una CAGR del 19,66% impulsado por la adopción del trabajo híbrido.

- Por geografía, América del Norte mantuvo el liderazgo regional con el 33,60% de los ingresos de 2025, mientras que Asia tiene previsto registrar una CAGR del 18,25% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Nube Personal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Proliferación de Teléfonos Inteligentes 5G que Impulsa el Uso de la Nube Personal en Asia | +3.20% | Asia, con efecto secundario en América del Norte y Europa | Mediano plazo (2-4 años) |

| Servicios de Nube Personal Agrupados por Operadores de Telecomunicaciones que Elevan el ARPU en América del Norte | +2.50% | América del Norte, con impacto emergente en Europa | Corto plazo (≤ 2 años) |

| Funciones de Curación de Contenido y Reactivación de Recuerdos Impulsadas por Inteligencia Artificial que Impulsan las Actualizaciones de Pago | +4.10% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Mandatos de Residencia de Datos en Europa que Aceleran los Nodos de Nube Personal Alojados por Operadores | +2.80% | Europa, con efecto secundario en Asia y América del Norte | Mediano plazo (2-4 años) |

| Integración del Ecosistema del Hogar Inteligente que Amplía los Casos de Uso Más Allá del Almacenamiento | +1.90% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Transición de las Pymes del NAS Local a la Nube Personal por Suscripción para la Fuerza Laboral Híbrida | =3,60% | Global, con mayor impacto en América del Norte y Asia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida proliferación de teléfonos inteligentes 5G que impulsa la adopción

El acelerado despliegue del 5G en Asia está eliminando los cuellos de botella de latencia que antes desalentaban el uso de la nube móvil. Un mayor ancho de banda de carga ascendente permite la copia de seguridad fotográfica en tiempo real sin pérdidas, la carga de vídeo RAW y la sincronización continua entre dispositivos. Los fabricantes regionales de dispositivos están incorporando inferencia de inteligencia artificial en el dispositivo que coopera con motores en la nube para una personalización que preserva la privacidad, un modelo presentado durante el lanzamiento de la Puerta de Enlace de Inteligencia Artificial Generativa de MediaTek en 2025 [1]MediaTek, "MediaTek Showcases AI Vision From Edge to Cloud at Computex 2025", mediatek.com. Las métricas de los operadores ya indican que los usuarios de 5G generan 2,4 veces el tráfico con destino a la nube de los grupos de 4G, posicionando los servicios del mercado de nube personal como una función complementaria predeterminada de los planes de movilidad de próxima generación.

Paquetes de operadores de telecomunicaciones que elevan el ARPU

Los operadores de América del Norte ahora incluyen de 1 a 2 TB de almacenamiento cifrado dentro de los planes 5G premium, aumentando la fidelización y añadiendo USD 2-4 de ARPU combinado. Verizon y AT&T reportan reducciones de tasa de abandono que se aproximan al 30% entre los suscriptores habilitados para la nube, validando la tesis de los paquetes. La actualización de la plataforma de Synchronoss en 2025 da soporte a más de 11 millones de clientes activos de telecomunicaciones, procesa 50 millones de fotos diariamente y sustenta las ofertas con marca propia de los operadores a escala. A medida que el modelo se extiende a Europa, se espera que las propuestas en paquete compensen la presión a la baja sobre los precios independientes.

Curación impulsada por inteligencia artificial que acelera la conversión premium

La agrupación algorítmica de fotos, la generación automática de "recopilaciones de recuerdos" y la búsqueda de medios activada por voz han llevado el almacenamiento más allá de los gigabytes estandarizados. Los proveedores que utilizan la detección de objetos en el dispositivo combinada con el procesamiento de modelos de lenguaje de gran escala en la nube reportan incrementos de conversión de hasta el 40% del nivel gratuito al de pago. Deloitte encuentra que la mitad de los consumidores de entre 24 y 45 años acelerarían las actualizaciones si las utilidades de inteligencia artificial están presentes. La narrativa de valor gira hacia experiencias emocionalmente resonantes, reforzando la disposición a pagar incluso cuando los precios de capacidad principales disminuyen.

Mandatos de residencia de datos que crean nodos regionales

Más de 80 países aplican alguna forma de ley de localización de datos, una tendencia más madura en Europa donde el RGPD, la Ley de Servicios Digitales y las iniciativas emergentes de soberanía digital requieren procesamiento dentro de la región. Los operadores con parques de centros de datos nacionales están capitalizando al ofrecer almacenamiento listo para el cumplimiento normativo, mientras que los hiperescaladores establecen zonas de nube soberana o se asocian con operadores para nodos en el país anfitrión. Esta corriente regulatoria subyacente recompensa a los proveedores capaces de demostrar localidad auditable y acelera las hojas de ruta de despliegue en múltiples geografías.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Litigios de Privacidad del Consumidor Contra Plataformas de Nube de Grandes Tecnológicas en la UE | -1.80% | Europa, con efecto secundario en América del Norte | Mediano plazo (2-4 años) |

| Guerras de Precios y Conversiones Freemium que Deprimen el ARPU | -2.30% | Global | Corto plazo (≤ 2 años) |

| Brechas de Banda Ancha Rural que Limitan la Adopción en América del Sur y África | -0.70% | América del Sur, África y zonas rurales a nivel global | Largo plazo (≥ 4 años) |

| Volatilidad en la Cadena de Suministro de Hardware que Eleva el Costo de la Lista de Materiales para Dispositivos Locales | -0.90% | Global, con mayor impacto en Asia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Litigios de privacidad del consumidor en la UE

Las acciones colectivas en curso sobre prácticas de recopilación de datos han obligado a los proveedores a rediseñar los flujos de consentimiento, adoptar marcos de privacidad desde el diseño y localizar el procesamiento. Las Cláusulas Contractuales Estándar actualizadas de la Comisión Europea añaden una carga de cumplimiento para las transferencias transfronterizas [2]Comisión Europea, "Nuevas Cláusulas Contractuales Estándar – Preguntas y Respuestas", commission.europa.eu. Los proveedores incurren en mayores costos legales y de ingeniería, y corren el riesgo de ralentizaciones de ingresos si se restringen los modelos de monetización basados en datos.

Guerras de precios que deprimen el ARPU

Las agresivas entregas de capacidad gratuita y los recortes de precios principales impulsan la adquisición de usuarios, pero limitan la rentabilidad. Las tasas de conversión freemium se mantienen en el rango de un solo dígito bajo, presionando a los proveedores a realizar ventas adicionales mediante paquetes de funciones diferenciadas. Los descuentos sostenidos corren el riesgo de acostumbrar a los consumidores a esperar almacenamiento gratuito, lo que complica la monetización a menos que los servicios de valor añadido generen una clara disposición a pagar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El equilibrio se desplaza hacia el control híbrido

El mercado de nube personal continúa siendo liderado por los servicios de Nube en Línea, que representaron el 57,30% de los ingresos en 2025 gracias a la incorporación sin hardware y la integración móvil ubicua. Sin embargo, las alternativas de Nube de Dispositivo NAS son las de mayor crecimiento con una CAGR del 18,02% hasta 2031, ya que los usuarios preocupados por la privacidad buscan mayor control sobre las claves de cifrado y los discos físicos. Este nicho se superpone con los segmentos de consumidores y prosumidores, y los proveedores están incorporando etiquetado de metadatos a nivel de inteligencia artificial para que los álbumes inteligentes y la búsqueda contextual sigan siendo comparables a los rivales en línea. El crecimiento en los adoptantes de NAS señala que las percepciones de conveniencia frente a control están evolucionando, especialmente para los creadores de alta resolución que prefieren el rendimiento local pero requieren redundancia en la nube. Las empresas, mientras tanto, mantienen implementaciones de Nube de Dispositivo Servidor cuando las necesidades regulatorias o de rendimiento requieren instancias de un solo inquilino. La trayectoria sugiere convergencia: los proveedores en línea añaden dispositivos de caché local opcionales, mientras que los proveedores de NAS integran portales de acceso remoto sin interrupciones, difuminando categorías antes discretas.

Sin embargo, los titulares de la Nube en Línea disfrutan de poderosos efectos de red a través de suites de productividad integradas, visores de fotos multidispositivo y enlaces de uso compartido sin intervención. Sus amplias bases de instalación permiten una iteración continua del producto impulsada por telemetría, manteniendo baja la tasa de abandono. Los nuevos participantes de NAS contrarrestan destacando la resiliencia sin conexión, las políticas de retención personalizables y la evitación de suscripciones. Los proveedores en ambos extremos están invirtiendo en identidad federada y enfoques de API abierta para que los flujos de trabajo híbridos no atrapen los datos en silos. A lo largo del horizonte de previsión, la diferenciación girará menos en torno a la capacidad bruta y más en torno a la sofisticación de la orquestación, las garantías de recuperación ante ransomware y los métodos de cifrado verificables que sustentan la confianza del usuario en el mercado de nube personal.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modelo de Alojamiento: Las preocupaciones de soberanía impulsan el autoalojamiento

El Alojamiento por Proveedor capturó el 80,25% del gasto de 2025 gracias a la incorporación sin fricciones, la escala elástica y las actualizaciones continuas entregadas por los hiperescaladores. No obstante, la categoría de Alojamiento por Usuario/Propio está configurada para ampliarse a una CAGR del 17,42% a medida que los directores de información reevalúan la exposición a la soberanía de datos. La investigación de la industria indica que el 86% de los líderes tecnológicos planean la repatriación parcial de cargas de trabajo a entornos privados en 2025. El autoalojamiento resuena con los sectores regulados y los consumidores orientados a la privacidad que prefieren mantener las claves de cifrado en las instalaciones. Las pilas de instalación en contenedores, las canalizaciones automáticas de parches y los contratos de soporte basados en suscripción están reduciendo el umbral de entrada, haciendo que este camino sea viable más allá de los entusiastas altamente técnicos.

La adopción híbrida se está convirtiendo en corriente principal: los datos a los que se accede con frecuencia para la colaboración residen con el proveedor, mientras que el contenido de archivo o sensible se almacena en el centro de datos del usuario. Los proveedores responden ofreciendo paneles de orquestación que muestran ambos grupos bajo un espacio de nombres unificado, protegiendo a los usuarios de la complejidad topológica. Los servicios alojados por proveedores aún dominan debido a las eficiencias de costos a escala, pero el crecimiento del autoalojamiento subraya un tema más amplio de autonomía digital que da forma cada vez más a los criterios de compra en el mercado de nube personal.

Por Tipo de Ingresos: Más allá de la monetización del almacenamiento

Las suscripciones directas y las licencias perpetuas entregaron el 64,10% de los ingresos en 2025, aunque las entrevistas con las partes interesadas revelan efectos de techo cada vez más ajustados a medida que aumenta la saturación freemium. Los canales indirectos —publicidad, comercialización dentro de la aplicación y paquetes de operadores— se están acelerando a una CAGR del 20,45%, permitiendo a los proveedores monetizar grandes grupos gratuitos sin tácticas agresivas de venta adicional. Los operadores ven los paquetes de nube como palancas de fidelización, subsidiando la capacidad con los márgenes de conectividad. Los niveles financiados por publicidad, aunque sensibles a la percepción de privacidad, atraen a audiencias sensibles al precio cuando los marcos de consentimiento son transparentes.

Los ingresos basados en suscripción siguen siendo fiables, pero su arquitectura está evolucionando hacia paquetes modulares en lugar de planes monolíticos. Los proveedores agrupan la edición con inteligencia artificial, la sincronización de dispositivos del hogar inteligente y la recuperación avanzada bajo complementos premium, generando ARPU incremental mientras respetan la granularidad. La monetización indirecta exitosa equilibra la ética de los datos con el valor experiencial, subrayando la complejidad estratégica de la diversificación de ingresos dentro del mercado de nube personal.

Por Modelo de Precios: La segmentación por niveles refina la captura de valor

Las ofertas freemium entregaron el 53,20% de las descargas de 2025 y siguen siendo la puerta de entrada para la expansión de la audiencia. Sin embargo, los precios de Suscripción por Niveles están aumentando a una CAGR del 19,12% a medida que los proveedores ajustan la estratificación de funciones y alinean los muros de pago con saltos experienciales claros. Los diseños típicos mantienen un nivel de seguridad gratuito (5-15 GB) mientras posicionan los planes de rango medio en torno al uso compartido familiar, el cifrado de bóveda y la narración con inteligencia artificial. Los niveles de grado empresarial incorporan certificaciones de cumplimiento como ISO 27001 y SOC 2, atrayendo a administradores de pymes que necesitan preparación para auditorías.

La facturación basada en el uso está comenzando a surgir para los creadores profesionales cuyo almacenamiento aumenta episódicamente. Los precios en paquete dentro de los ecosistemas de telecomunicaciones o dispositivos ofrecen otro vector, convirtiendo los márgenes de hardware en ingresos recurrentes de nube. En todos los modelos, la claridad y la previsibilidad superan a la complejidad; los proveedores que articulan niveles orientados a los beneficios mientras minimizan las tarifas sorpresa están en posición de capturar el mayor valor de vida útil en el mercado de nube personal.

Por Tipo de Dispositivo: Los puntos finales del hogar inteligente catalizan los flujos de datos

Los teléfonos inteligentes retuvieron una cuota de acceso del 48,35% durante 2025 porque generan la mayor parte de los medios personales. Sin embargo, se proyecta que los dispositivos del hogar inteligente —cámaras de seguridad, altavoces, termostatos— escalen a una CAGR del 16,78%. Las imágenes continuas en 4K y los registros de eventos se transmiten directamente a la nube, exigiendo una ingesta robusta y políticas de retención por niveles. Los proveedores están experimentando con filtrado de inteligencia artificial en el borde que almacena los momentos destacados activados por movimiento mientras archiva en frío el vídeo sin procesar en niveles de menor costo, equilibrando el ancho de banda y la economía.

Los ordenadores de sobremesa y portátiles siguen siendo importantes para la gestión de contenido por lotes y los flujos de trabajo creativos que involucran activos de gran tamaño, mientras que las tabletas sirven de puente para el consumo casual. A medida que la diversidad de dispositivos se expande, el requisito de producto predominante es el reconocimiento de identidad sin interrupciones entre contextos para que las acciones realizadas en una pantalla se sincronicen instantáneamente en otros lugares. Los patrones de crecimiento de dispositivos intensifican por tanto la importancia de la inteligencia de orquestación dentro del mercado de nube personal.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: El impulso de las pymes remodela las prioridades de diseño

Los consumidores generaron el 71,40% de la facturación de 2025, pero las pymes representan el grupo de mayor crecimiento con una CAGR del 19,66%. El trabajo híbrido ha convertido los servicios de nube personal en cuasi-servidores de archivos que proporcionan control de versiones, reversión ante ransomware y enlaces de uso compartido de confianza cero sin la carga administrativa de los servidores de archivos tradicionales. Los proveedores de servicios gestionados informan que la externalización del almacenamiento reduce los costos de TI de las pymes en un 20-30%. Las grandes empresas continúan alineando las implementaciones de nube personal dentro de estrategias más amplias de múltiples nubes, tratándolas como complementos centrados en el usuario para los back-ends de almacenamiento de objetos.

Las hojas de ruta de productos se están adaptando: el control de acceso basado en roles, los registros de auditoría y la integración con las pilas de productividad de software como servicio ahora encabezan el material de marketing. Simultáneamente, los niveles de consumidor apuestan por las historias fotográficas automáticas y las bóvedas familiares. La bifurcación obliga a los proveedores a mantener un doble énfasis —deleite del consumidor por un lado, rigor de grado empresarial por el otro— mientras reutilizan los motores de almacenamiento principales, manteniendo economías de escala en todo el mercado de nube personal.

Análisis Geográfico

América del Norte capturó el 33,60% del gasto de 2025, respaldada por una alta penetración de banda ancha, la adopción temprana del 5G y comportamientos de suscripción arraigados. Los proveedores aprovechan una sofisticada infraestructura de facturación para experimentar con microniveles y ventas adicionales mejoradas con inteligencia artificial. La atención regulatoria se está intensificando, pero sigue siendo menos prescriptiva que la de Europa, lo que da a los operadores mayor margen para la innovación en servicios. El auge del almacenamiento agrupado por operadores, ejemplificado por el plan myHome de Verizon, demuestra cómo los titulares de conectividad convierten la diferenciación de red en fidelización a la nube. Las perspectivas de crecimiento giran en torno a la expansión de funciones impulsadas por inteligencia artificial y una integración más profunda del hogar inteligente.

Asia es el territorio de mayor crecimiento con una CAGR del 18,25% hasta 2031. La masiva penetración de teléfonos inteligentes y las inversiones a gran escala en centros de datos son los dos motores de la expansión. KPMG prevé que la capacidad regional de centros de datos se duplique hasta 37.580 MW para 2030. Las plataformas chinas integran la nube personal directamente dentro de las superaplicaciones, fusionando el almacenamiento con los pagos y los feeds sociales. Las leyes de localización en India y China crean nichos para los proveedores nacionales con pilas soberanas, obligando a las empresas internacionales a formar empresas conjuntas o modelos de licencia. Las expectativas de los consumidores en rápida evolución —impulsadas por las culturas de vídeo corto y videojuegos— se traducen en una mayor creación de almacenamiento por usuario, reforzando la importancia de los nodos de borde regionales.

El panorama de Europa está configurado de manera única por el RGPD, los marcos de Cláusulas Contractuales Estándar y una activa agenda antimonopolio. La investigación de servicios en la nube de la Autoridad de Competencia y Mercados señala el escrutinio de los bloqueos contractuales y los precios de salida de datos. Los proveedores abordan la soberanía de datos construyendo clústeres específicos para la UE o asociándose con operadores de telecomunicaciones que ya alojan instalaciones en el país. Los consumidores conscientes de la privacidad están dispuestos a pagar incrementos premium por el cumplimiento demostrable, apoyando la monetización de funciones de cifrado de valor añadido y registro de auditorías. Si bien la fricción regulatoria eleva la estructura de costos, también protege a los proveedores que destacan en transparencia y confianza local, manteniendo una rentabilidad saludable dentro de la porción regional del mercado de nube personal.

Panorama Competitivo

El mercado de nube personal muestra una concentración moderada entre los grandes proveedores de plataformas, aunque persiste un margen considerable para la diferenciación. Alphabet, Microsoft y Apple aprovechan ecosistemas integrados —sistema operativo móvil, suites de productividad, hardware— para ofrecer complementos de almacenamiento sin fricciones. Los operadores de telecomunicaciones son competidores emergentes que convierten los activos de red y las relaciones de facturación en paquetes de nube llave en mano. Synchronoss sustenta muchas de estas ofertas de marca blanca, ilustrando un modelo de proveedor-socio que escala rápidamente dentro de los canales de los operadores. Las empresas emergentes apuntan a los nichos de privacidad y descentralización mediante criptografía de conocimiento cero y metadatos anclados en cadena de bloques, posicionándose como antídotos a la percibida extralimitación de los hiperescaladores.

Los vectores estratégicos se centran en la inteligencia artificial, la seguridad y la amplitud del ecosistema. Los resultados del tercer trimestre del ejercicio fiscal 2025 de Microsoft destacaron una expansión del 20% interanual en los ingresos de la nube, afirmando los niveles premium vinculados a la inteligencia artificial como motores de crecimiento. Dropbox pivota hacia la colaboración empresarial mientras mantiene la presencia en la mente del consumidor a través de la búsqueda con inteligencia artificial y la transcripción automatizada, asegurando un punto de apoyo diferenciado en el subconjunto centrado en el contenido del mercado de nube personal. Los proveedores de hardware como Hewlett Packard Enterprise avanzan en pilas de dispositivos de nube privada que conectan el control local con la elasticidad de la nube pública, abordando las demandas híbridas de las industrias reguladas.

Se espera que la intensidad competitiva aumente a medida que la inteligencia artificial generativa democratice las herramientas avanzadas de medios, haciendo que el tiempo de comercialización y las asociaciones con unidades de procesamiento gráfico sean críticos. Los proveedores que dominen la orquestación sin interrupciones de múltiples nubes, los precios transparentes y las arquitecturas favorables a los reguladores consolidarán el liderazgo, mientras que los innovadores de nicho explotan los microsegmentos de privacidad y las brechas de cumplimiento regional.

Líderes de la Industria de Nube Personal

Google LLC

Microsoft Corporation

Apple Inc.

Dropbox, Inc.

Amazon Web Services, Inc. (AWS)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Hewlett Packard Enterprise lanzó una cartera avanzada de nube privada anclada por HPE Morpheus VM Essentials, prometiendo un ahorro del 90% en los costos de licencias de máquinas virtuales y un costo total de propiedad 2,5 veces menor para reforzar su propuesta de valor de TI híbrida.

- Abril de 2025: Microsoft reportó USD 42,4 mil millones en ingresos de nube del tercer trimestre del ejercicio fiscal 2025, un aumento interanual del 20%, subrayando la nube y la inteligencia artificial como palancas principales para la diferenciación en productividad y seguridad.

- Marzo de 2025: Dell Tech World destacó el doble imperativo de la adopción de inteligencia artificial generativa y la elección flexible de hipervisor, culminando en la Plataforma de Nube Privada y Automatización de Dell orientada a simplificar los entornos de múltiples hipervisores.

- Enero de 2025: Synchronoss presentó su plataforma de Nube Personal de próxima generación con edición de fotos impulsada por inteligencia artificial, dando soporte a 11 millones de suscriptores y 230 PB de datos gestionados, reforzando la capacidad de servicio agrupado con operadores.

Alcance del Informe Global del Mercado de Nube Personal

Una nube personal es una colección de contenido digital y servicios accesibles desde cualquier dispositivo a través de internet. Es la colección individual de contenido digital, servicios y aplicaciones que son accesibles sin interrupciones en cualquier dispositivo.

El mercado de nube personal está segmentado por tipo (nube de dispositivo servidor, nube de dispositivo NAS, nube de fabricación propia, nube en línea), por alojamiento (alojamiento por proveedor, alojamiento por usuario/propio), por usuario final (consumidor, empresas), por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Nube de Dispositivo Servidor |

| Nube de Dispositivo NAS |

| Nube Autoalojada |

| Nube en Línea |

| Alojamiento por Proveedor |

| Alojamiento por Usuario / Propio |

| Directo (Suscripción, Pago Único) |

| Indirecto (Publicidad, Agrupado) |

| Freemium |

| Suscripción por Niveles |

| Licencia de Pago Único |

| Agrupado con Dispositivo / Plan de Telecomunicaciones |

| Teléfono Inteligente |

| Tableta |

| PC / Portátil |

| Dispositivo de Hogar Inteligente |

| Consumidores |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Oriente Medio y África | Oriente Medio | CCG |

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Tipo | Nube de Dispositivo Servidor | ||

| Nube de Dispositivo NAS | |||

| Nube Autoalojada | |||

| Nube en Línea | |||

| Por Modelo de Alojamiento | Alojamiento por Proveedor | ||

| Alojamiento por Usuario / Propio | |||

| Por Tipo de Ingresos | Directo (Suscripción, Pago Único) | ||

| Indirecto (Publicidad, Agrupado) | |||

| Por Modelo de Precios | Freemium | ||

| Suscripción por Niveles | |||

| Licencia de Pago Único | |||

| Agrupado con Dispositivo / Plan de Telecomunicaciones | |||

| Por Tipo de Dispositivo | Teléfono Inteligente | ||

| Tableta | |||

| PC / Portátil | |||

| Dispositivo de Hogar Inteligente | |||

| Por Usuario Final | Consumidores | ||

| Pequeñas y Medianas Empresas | |||

| Grandes Empresas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia Pacífico | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Oriente Medio y África | Oriente Medio | CCG | |

| Turquía | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué factores impulsan el crecimiento más rápido en el mercado de nube personal?

La expansión del 5G, las funciones de curación mejoradas con inteligencia artificial y los paquetes de operadores de telecomunicaciones son los principales catalizadores, que conjuntamente aumentan la adopción global y aceleran las tasas de conversión premium.

¿Cómo afectan las leyes de residencia de datos a la estrategia de mercado?

Los requisitos de almacenamiento localizado alientan a los proveedores a desplegar nodos dentro de la región o asociarse con operadores de telecomunicaciones, convirtiendo el cumplimiento normativo en un diferenciador competitivo en lugar de una carga de costo puro.

¿Por qué las pymes se están alejando del NAS local?

Las nubes por suscripción reducen el gasto de capital, mejoran la colaboración para los equipos híbridos e incorporan controles de seguridad de grado empresarial, apoyando una CAGR del 19,66% para la adopción de pymes hasta 2031.

¿Qué modelo de precios tiene más éxito hoy en día?

Las suscripciones por niveles están escalando más rápido con una CAGR del 19,12% porque mapean funciones premium —edición con inteligencia artificial, sincronización del hogar inteligente, bóvedas de cumplimiento— a la disposición específica a pagar de los usuarios.

¿Qué tamaño tiene el mercado de Nube Personal en 2026?

Se espera que el tamaño del Mercado de Nube Personal aumente de USD 33,30 mil millones en 2025 a USD 38,69 mil millones en 2026 y alcance USD 82,06 mil millones en 2031, creciendo a una CAGR del 16,23% durante 2026-2031.

Última actualización de la página el: