Tamaño y Participación del Mercado de Computación en la Nube de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

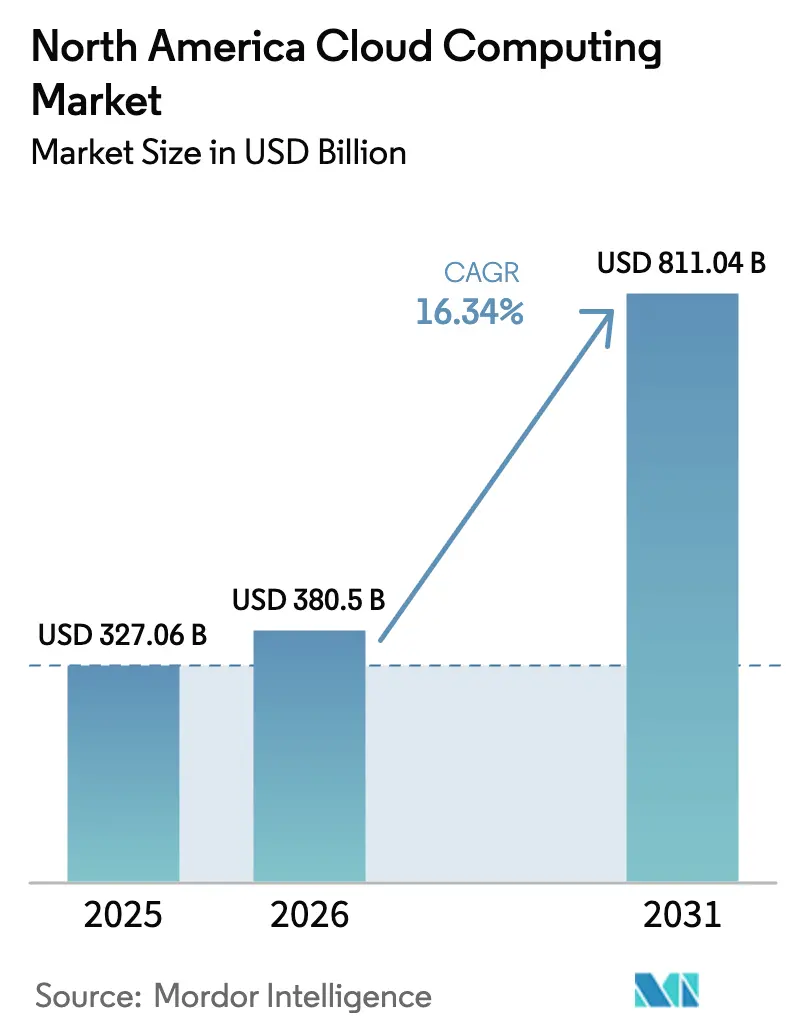

| Tamaño del mercado en el año base (2025) | 327.06 Mil millones de dólares |

| Tamaño del Mercado (2026) | 380.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 811.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.34% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Computación en la Nube de América del Norte por Mordor Intelligence

El tamaño del Mercado de Computación en la Nube de América del Norte en 2026 se estima en USD 380,5 mil millones, creciendo desde el valor de 2025 de USD 327,06 mil millones con proyecciones para 2031 que muestran USD 811,04 mil millones, creciendo a una CAGR del 16,34% durante 2026-2031. Las empresas de la región están escalando cargas de trabajo de inteligencia artificial, modernizando sistemas heredados y adoptando arquitecturas de borde, todo lo cual mantiene al mercado de computación en la nube en una pronunciada curva de crecimiento. Los proveedores de hiperescala están compitiendo por desplegar clústeres de GPU intensivos en capital, campus alimentados con energías renovables y zonas de borde localizadas para captar clientes sensibles a la latencia. La rápida adopción de PaaS, los lanzamientos de SaaS verticales y las estrategias híbridas están ampliando la base direccionable, mientras que los incentivos gubernamentales para las cadenas de suministro domésticas de microchip a nube refuerzan la demanda a largo plazo. Aunque la congestión de la red eléctrica y las restricciones en el uso del agua ralentizan algunos proyectos, la claridad regulatoria en torno a los acuerdos de soberanía de datos y las divulgaciones de carbono está mejorando gradualmente, preservando el impulso de inversión en el mercado de computación en la nube.

Conclusiones Clave del Informe

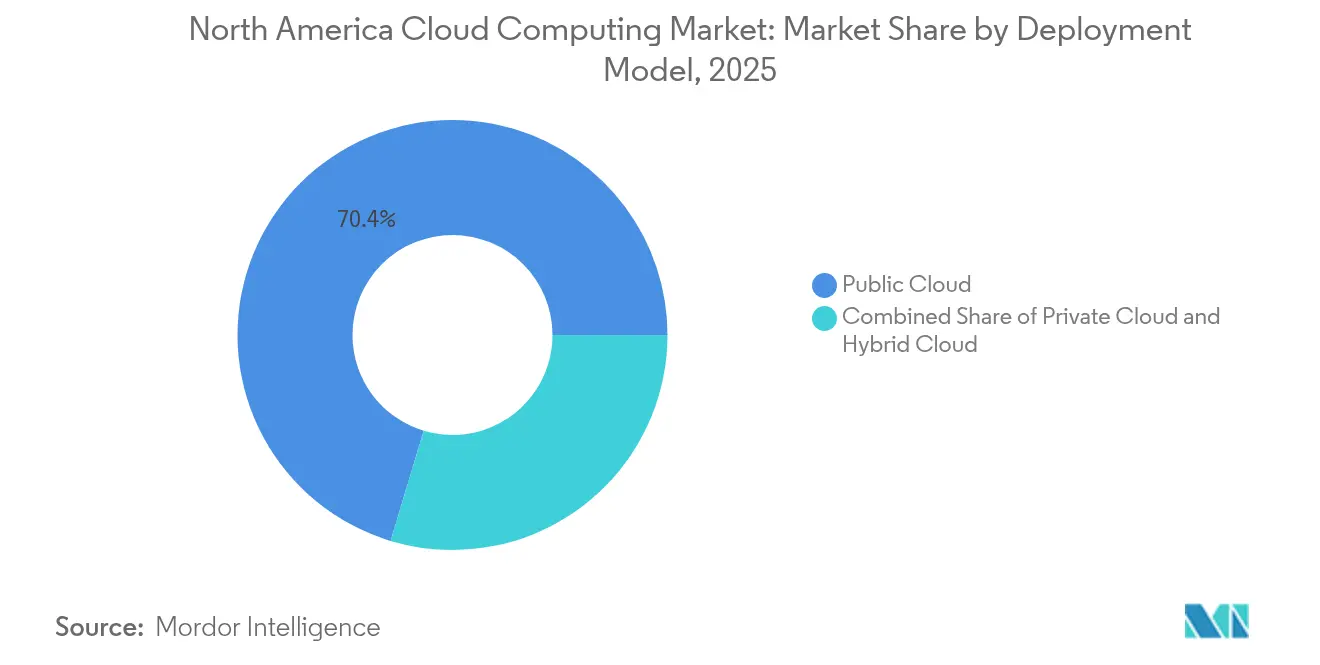

- Por modelo de implementación, la nube pública capturó el 70,35% de la participación del mercado de computación en la nube en 2025, mientras que la nube híbrida avanza a una CAGR del 22,05% hasta 2031.

- Por modelo de servicio, Software como Servicio lideró con el 39,85% del tamaño del mercado de computación en la nube en 2025; Plataforma como Servicio está proyectada para crecer a una CAGR del 25,51% hasta 2031.

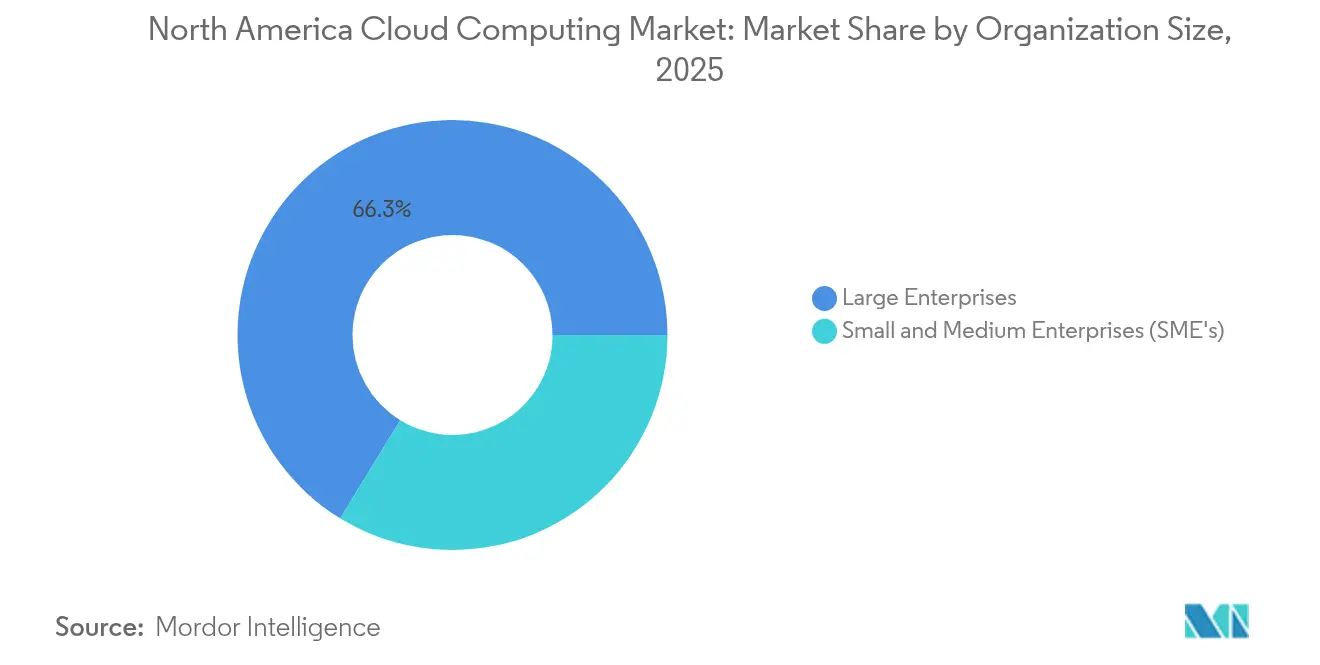

- Por tamaño de organización, las grandes empresas mantuvieron una participación en los ingresos del 66,25% en 2025, mientras que se proyecta que las Pymes registren una CAGR del 20,35%.

- Por vertical de usuario final, el sector BFSI representó el 24,05% de los ingresos de 2025, pero el sector salud está en camino de alcanzar una CAGR del 17,65% hasta 2031.

- Por geografía, Estados Unidos controló el 88,62% de los ingresos regionales en 2025; se prevé que Canadá avance a una CAGR del 16,95%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Computación en la Nube de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la transformación digital y las cargas de trabajo de inteligencia artificial generativa | +4.2% | Global, concentrado en centros tecnológicos de Estados Unidos | Mediano plazo (2-4 años) |

| Expansión de centros de datos de hiperescala y regiones de borde | +3.8% | Estados Unidos (Virginia, Oregón), Canadá emergente | Largo plazo (≥4 años) |

| Proliferación de inteligencia artificial/aprendizaje automático y análisis de grandes datos | +3.5% | Núcleo de América del Norte, extensión hacia México | Corto plazo (≤2 años) |

| Adopción de la nube por parte de las Pymes en medio del auge del SaaS vertical | +2.1% | Estados Unidos y Canadá, primeras ganancias en México | Mediano plazo (2-4 años) |

| Acuerdos de compra de energía renovable que permiten construcciones neutras en carbono | +1.8% | Estados ricos en energía renovable de Estados Unidos, regiones hidráulicas de Canadá | Largo plazo (≥4 años) |

| Incentivos gubernamentales para cadenas domésticas de microchip a nube | +1.2% | Programas federales de Estados Unidos, esquemas provinciales de Canadá | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

La Aceleración de la Transformación Digital y las Cargas de Trabajo de Inteligencia Artificial Generativa Impulsan la Demanda de Infraestructura

Los proyectos de inteligencia artificial generativa están amplificando los requisitos de densidad de cómputo y desplazando el gasto empresarial hacia instancias con abundantes GPU en todo el mercado de computación en la nube. Los principales proveedores desplegaron decenas de miles de aceleradores en 2024, aunque la utilización promedio se mantuvo cerca del 8% de eficiencia, lo que señala un amplio margen para la expansión.[1]Tom Claburn, "Big Cloud despliega miles de GPU para IA, pero la mayoría parecen infrautilizadas", The Register, theregister.com. La adopción de Google Cloud por parte de Community Health Systems para la documentación clínica y los ahorros anuales de USD 2,7 millones de Highmark Health destacan el retorno de inversión específico por sector, fomentando una migración empresarial más amplia. Los programas de silicio personalizado, las estructuras de baja latencia y las pilas de PaaS optimizadas para inteligencia artificial son ahora diferenciadores clave a medida que los proveedores compiten por las cargas de trabajo impulsadas por la inteligencia artificial generativa dentro del mercado de computación en la nube.

La Expansión de Centros de Datos de Hiperescala Acelera el Desarrollo de Infraestructura Regional

Amazon comprometió USD 30 mil millones en Pensilvania y Carolina del Norte, la mayor construcción individual en la nube en la historia regional, creando 1.750 puestos de trabajo especializados y miles de empleos auxiliares. El campus de USD 1,5 mil millones de Microsoft en San Antonio y la instalación de USD 1 mil millones de Google en Kansas City muestran un giro desde los corredores tradicionales de Virginia-Oregón hacia estados con diversidad energética. Las inversiones enfatizan la proximidad a los clientes, la disponibilidad de energía renovable y la diversificación del riesgo, empujando al mercado de computación en la nube hacia una topología distribuida y amigable con el borde que equilibra el rendimiento con la sostenibilidad.

La Proliferación de Inteligencia Artificial/Aprendizaje Automático y Análisis de Grandes Datos Transforma la Computación Empresarial

El Tejido de Datos de Flujo de Trabajo de ServiceNow redujo los tiempos de resolución de servicios en un 37% y elevó el potencial de ingresos de los clientes en un 20% mediante análisis en tiempo real, ejemplificando cómo la inteligencia artificial genera ganancias medibles.[2]Kevin Krewell, "ServiceNow Is Poised to Quantify Its Generative AI Revenue", Forbes, forbes.com. La divulgación de Oracle de un contrato anual de nube de USD 30 mil millones que comienza en el año fiscal 2028 subraya la magnitud comercial de las migraciones intensivas en datos. Los programas estatales como la plataforma de encuentros de Medicaid de Carolina del Norte, que procesó 250 millones de transacciones en su primer año, validan aún más la disposición del sector público para las cargas de trabajo centradas en inteligencia artificial. Estos casos demuestran que la integración de la inteligencia artificial ya no es experimental; es un imperativo a escala de producción que está remodelando el mercado de computación en la nube.

La Adopción de la Nube por Parte de las Pymes se Acelera a Través de Soluciones SaaS Verticales

Las Pymes representan más del 99% de las empresas de Estados Unidos, y las inversiones focalizadas están reduciendo las barreras heredadas en el mercado de computación en la nube. La iniciativa de USD 1,3 mil millones de Microsoft en México combina centros de datos locales con conectividad satelital para llegar a 30.000 Pymes y 5 millones de ciudadanos para 2025.[3]Jordan Novet, "Microsoft espera gastar 80.000 millones de dólares en centros de datos habilitados para IA en el año fiscal 2025", CNBC, cnbc.com. Los paquetes de SaaS específicos por industria reducen los gastos generales de personalización, permitiendo que las empresas más pequeñas aprovechen las mismas pilas de análisis de inteligencia artificial, ERP y ciberseguridad que antes eran exclusivas de las grandes empresas. A medida que los costos y la complejidad disminuyen, la demanda de las Pymes se convierte en un impulso duradero para los ingresos regionales de la nube.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad del cumplimiento regulatorio y la soberanía de datos | –2.3% | Frontera entre Estados Unidos y Canadá, México emergente | Mediano plazo (2-4 años) |

| Escasez de talento nativo en la nube e inflación salarial | –1.8% | Centros tecnológicos de Estados Unidos, centros urbanos de Canadá | Corto plazo (≤2 años) |

| Congestión de la red eléctrica que retrasa nuevas regiones | –1.5% | Zonas críticas de Virginia, Texas y California | Largo plazo (≥4 años) |

| Restricciones en el uso del agua para la refrigeración de centros de datos | –0.9% | Regiones de sequía del oeste de Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Complejidad del Cumplimiento Regulatorio y la Soberanía de Datos Desafían las Operaciones Transfronterizas

Las instituciones financieras deben alinearse con un mosaico de estatutos estadounidenses, la Ley CLOUD y los mandatos provinciales emergentes que complican las arquitecturas multijurisdiccionales.[4]Personal de ISACA, "Cloud Data Sovereignty: Governance and Risk Implications," ISACA, isaca.org Los equipos legales ahora incorporan requisitos de cifrado, gestión de claves y registro de auditorías directamente en los marcos contractuales para satisfacer a los reguladores sin comprometer la agilidad. Las empresas con presencia en toda América del Norte asignan presupuestos más amplios a las operaciones legales y las herramientas de cumplimiento, lo que ralentiza los lanzamientos pero en última instancia fortalece la confianza en el mercado de computación en la nube.

La Escasez de Talento Nativo en la Nube y la Inflación Salarial Restringen la Velocidad de Implementación

La demanda de ingenieros de confiabilidad de sitios, analistas de FinOps y especialistas en plataformas de inteligencia artificial supera con creces la oferta, lo que infla los salarios y alarga los plazos de los proyectos. Los proveedores están abriendo centros remotos, financiando becas y construyendo programas de aprendizaje -el programa de técnicos de centros de datos de Amazon es un ejemplo- para reponer el grupo de talentos. Hasta que estos canales maduren, la escasez de habilidades sigue siendo un freno en el mercado de computación en la nube, que de otro modo avanza rápidamente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: Las Arquitecturas Híbridas Aceleran la Adopción Empresarial

La nube pública representó el 70,35% de la participación del mercado de computación en la nube en 2025, lo que refleja la preferencia de las empresas por recursos escalables de forma instantánea. Se pronostica que la nube híbrida se expandirá a una CAGR del 22,05% a medida que las organizaciones combinan el control en las instalaciones con la economía de hiperescala, una trayectoria que está redefiniendo el mercado de computación en la nube. La encuesta de Cisco que muestra una adopción híbrida del 82% confirma que la flexibilidad operativa, la velocidad de innovación y las opciones de movilidad de datos superan el compromiso de complejidad.

Los marcos híbridos anclan cada vez más las estrategias de núcleo digital porque evitan el bloqueo a un único proveedor y simplifican el cumplimiento. VMware Cloud Foundation 9 de Broadcom unifica los planos de gestión en huellas públicas, privadas y de borde, lo que ilustra cómo los avances en plataformas están desbloqueando nuevas porciones del mercado de computación en la nube. A medida que más cargas de trabajo migran a pilas contenerizadas, los modelos de gobernanza híbrida madurarán, fortaleciendo la industria general de computación en la nube.

Por Modelo de Servicio: El Crecimiento de PaaS Supera a los Servicios de Infraestructura Tradicionales

Software como Servicio mantuvo el 39,85% del tamaño del mercado de computación en la nube en 2025, impulsado por suites de productividad y renovaciones de ERP. Plataforma como Servicio está en camino de lograr una CAGR del 25,51%, impulsada por microservicios, canales de DevOps y demandas de alojamiento de modelos de inteligencia artificial. Los desarrolladores prefieren las capas de PaaS llave en mano que abstraen las tareas de infraestructura, acelerando los ciclos de lanzamiento dentro del mercado de computación en la nube.

El Tejido de Datos de Flujo de Trabajo de ServiceNow muestra cómo las soluciones modernas de PaaS integran controles de residencia de datos, procesamiento de flujos de eventos y orquestación de inteligencia artificial en una sola capa. Mientras tanto, las ofertas de GPU como Servicio se sitúan en la frontera entre IaaS y PaaS, permitiendo a los clientes alquilar aceleradores sin gestionar clústeres de metal desnudo. Estos formatos hibridados difuminan las líneas del modelo de servicio pero amplían los ingresos direccionables, manteniendo un ciclo virtuoso que mantiene vibrante el mercado de computación en la nube.

Por Tamaño de Organización: La Adopción por Parte de las Pymes Gana Velocidad Gracias a las Mejoras en la Accesibilidad

Las grandes empresas retuvieron el 66,25% de la participación en los ingresos en 2025 a medida que migran complejos centros de ERP, gestión de cadena de suministro y análisis. Sin embargo, se proyecta que las Pymes registren una CAGR del 20,35%, lo que demuestra cómo los niveles de precios inclusivos y los paquetes de SaaS verticales desbloquean nuevas oportunidades en el mercado de computación en la nube. El programa de México de Microsoft ejemplifica cómo las regiones localizadas y el enlace satelital de retorno pueden reducir las brechas de conectividad para las empresas más pequeñas.

Las estrategias de nube de las Pymes comúnmente comienzan con cargas de trabajo de contabilidad, comercio electrónico o gestión de relaciones con clientes antes de extenderse a chatbots de inteligencia artificial y análisis predictivo. La facturación de pago por uso, los paquetes de cumplimiento automatizados y los manuales de migración guiada reducen la fricción de adopción. A medida que las redes de conocimiento crecen, las Pymes influirán en las hojas de ruta de las plataformas, reforzando una dinámica de doble cara donde los contratos empresariales de gran valor coexisten con los acuerdos de alto volumen de las Pymes en toda la industria de computación en la nube.

Por Verticales de Usuarios Finales: El Crecimiento del Sector Salud Supera a los Líderes Tradicionales

El sector BFSI mantuvo el 24,05% de los ingresos en 2025 al modernizar las pilas de banca digital, implementar motores de prevención de lavado de dinero en tiempo real y adoptar arquitecturas de confianza cero. El sector salud, proyectado con una CAGR del 17,65%, está escalando rápidamente la telemedicina, las migraciones de registros electrónicos de salud y el diagnóstico asistido por inteligencia artificial, obteniendo una mayor porción del tamaño del mercado de computación en la nube. La integración de Google Cloud de Highmark Health ahorró USD 2,7 millones anuales al tiempo que mejoró el acceso a los datos para 7 millones de miembros, ofreciendo una plantilla para la modernización rentable.

La manufactura, el comercio minorista y la logística continúan aprovechando el Internet de las Cosas y el análisis predictivo de cadena de suministro, mientras que las empresas de medios de comunicación hacen la transición a canales de contenido nativos en la nube. Los programas gubernamentales, como la plataforma de Medicaid de Carolina del Norte, muestran cómo las arquitecturas en la nube pueden procesar cientos de millones de transacciones a escala. La diversidad de casos de uso en todos los sectores subraya la resiliencia del mercado de computación en la nube.

Análisis Geográfico

Estados Unidos capturó el 88,62% de los ingresos regionales en 2025, respaldado por USD 150 mil millones en compromisos a largo plazo de Amazon y el gasto de USD 80 mil millones de Microsoft en el año fiscal 2025, de los cuales más de la mitad están dirigidos a proyectos domésticos. Los centros tradicionales en Virginia y Oregón siguen expandiéndose, aunque los sitios secundarios en Texas, Kansas y las Carolinas están alcanzando el ritmo gracias a los contratos de energía renovable y los incentivos fiscales. La Iniciativa Federal-Estatal de Implementación de Red Eléctrica Moderna, que abarca 21 estados, tiene como objetivo aumentar la disponibilidad de energía para los centros de datos, ya que la demanda de electricidad de las instalaciones en la nube podría aumentar del 4% al 9% de la generación total de Estados Unidos para 2030. Estas medidas reflejan la determinación del país de preservar el liderazgo en el mercado de computación en la nube.

Canadá avanza a una CAGR del 16,95%, respaldado por CAD 149 millones en financiamiento de salud digital de Ontario para 2023-2024 que está catalizando las migraciones de registros electrónicos de salud y la expansión de la telesalud. Los nuevos participantes de hiperescala posicionan las regiones canadienses como alternativas conformes con la soberanía de datos para las multinacionales. Los abundantes recursos hidráulicos y los climas más frescos reducen los ratios de eficiencia de uso de energía, mejorando las métricas de sostenibilidad para el mercado de computación en la nube.

México está emergiendo como un puente estratégico hacia América Latina. El campus de USD 5 mil millones de Amazon en Querétaro y el programa plurianual de Microsoft dirigido a 30.000 Pymes ilustran la confianza en la demanda local. El marco del Acuerdo Estados Unidos-México-Canadá simplifica el comercio digital transfronterizo, aunque la latencia de red y las brechas de habilidades siguen siendo desafíos. La inversión continua en corredores de fibra óptica, nodos de borde y formación vocacional determinará qué tan rápidamente México captura una mayor porción del mercado regional de computación en la nube.

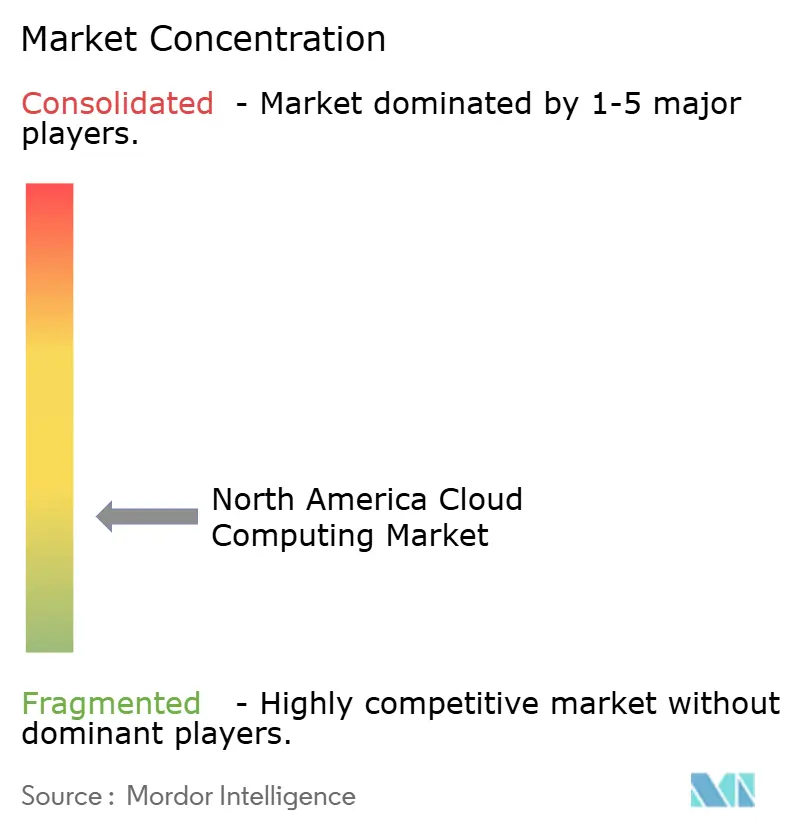

Panorama Competitivo

El mercado de computación en la nube de América del Norte muestra una concentración moderada, con Amazon Web Services, Microsoft Azure y Google Cloud superando el 60% de los ingresos combinados en 2024. AWS aprovecha la amplitud diversificada de servicios y un plan de expansión de 15 años por USD 150 mil millones para defender su participación. La integración de aplicaciones impregnadas de Copilot de Microsoft y su construcción de USD 1,5 mil millones en San Antonio señalan un profundo compromiso con la infraestructura optimizada para inteligencia artificial. Google Cloud se diferencia a través del análisis, el aprendizaje automático y los compromisos de energía libre de carbono, habiendo firmado recientemente un acuerdo de compra de energía solar de 128 MW en Texas.

La especialización está creciendo. VMware Cloud Foundation 9 de Broadcom apunta a los sectores regulados que buscan control de nube privada sin abandonar la agilidad de la nube pública. La adquisición de Applications Software Technology LLC por parte de IBM amplía la experiencia en aplicaciones de Oracle Cloud para las migraciones del sector público. Oracle, respaldada por su contrato anual de USD 30 mil millones, capitaliza a los clientes que prefieren pilas integradas verticalmente. Los servicios de borde, los paneles de sostenibilidad y las capas de PaaS ajustadas para inteligencia artificial son ahora los campos de batalla donde los nuevos participantes y los proveedores de nicho pueden erosionar las posiciones de los titulares dentro del mercado de computación en la nube.

Líderes de la Industria de Computación en la Nube de América del Norte

Amazon.com Inc. (AWS)

Google LLC

Microsoft Corporation

Salesforce Inc

Adobe Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Las acciones de Oracle subieron tras revelar un contrato en la nube proyectado para superar los USD 30 mil millones anuales a partir del año fiscal 2028.

- Junio de 2025: Amazon presentó un programa de centros de datos de USD 10 mil millones en Carolina del Norte, creando 500 puestos de trabajo de alta especialización.

- Mayo de 2025: ServiceNow introdujo el Tejido de Datos de Flujo de Trabajo, una plataforma integrada para agilizar los procesos impulsados por inteligencia artificial en grandes empresas.

- Marzo de 2025: Microsoft comprometió USD 1,5 mil millones para expandir su campus en San Antonio, Texas, añadiendo características de seguridad y resiliencia para inteligencia artificial.

Alcance del Informe del Mercado de Computación en la Nube de América del Norte

La computación en la nube proporciona servicios informáticos a través de Internet. Estos servicios abarcan servidores, almacenamiento, bases de datos, redes, software, análisis e inteligencia. Los beneficios principales incluyen innovación acelerada, recursos flexibles y economías de escala. Por lo general, los clientes pagan únicamente por los servicios en la nube que utilizan. Este modelo reduce los costos operativos, mejora la eficiencia de la infraestructura y permite escalar en respuesta a las necesidades empresariales en evolución.

El mercado de computación en la nube de América del Norte está segmentado por tipo (nube pública [IaaS, PaaS, SaaS], nube privada y nube híbrida), por tamaño de organización (Pymes y grandes empresas), verticales de usuarios finales (manufactura, educación, comercio minorista, transporte y logística, salud, BFSI, telecomunicaciones y TI, gobierno y sector público, otros [servicios públicos, medios de comunicación y entretenimiento, etc.]) y geografía (Estados Unidos y Canadá). Se proporciona el tamaño del mercado y los pronósticos en términos de valor (USD) para todos los segmentos anteriores.

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| Infraestructura como Servicio (IaaS) |

| Plataforma como Servicio (PaaS) |

| Software como Servicio (SaaS) |

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas |

| Manufactura |

| Educación |

| Salud |

| BFSI |

| Telecomunicaciones y TI |

| Gobierno y Sector Público |

| Servicios Públicos |

| Medios de Comunicación y Entretenimiento |

| Otros |

| Estados Unidos |

| Canadá |

| México |

| Por Modelo de Implementación | Nube Pública |

| Nube Privada | |

| Nube Híbrida | |

| Por Modelo de Servicio | Infraestructura como Servicio (IaaS) |

| Plataforma como Servicio (PaaS) | |

| Software como Servicio (SaaS) | |

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas | |

| Por Verticales de Usuarios Finales | Manufactura |

| Educación | |

| Salud | |

| BFSI | |

| Telecomunicaciones y TI | |

| Gobierno y Sector Público | |

| Servicios Públicos | |

| Medios de Comunicación y Entretenimiento | |

| Otros | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de computación en la nube de América del Norte en 2026?

El mercado de computación en la nube en América del Norte está valorado en USD 380,5 mil millones en 2026.

¿Con qué rapidez se espera que crezca el mercado para 2031?

Se proyecta que el mercado alcance USD 811,04 mil millones para 2031, expandiéndose a una CAGR del 16,34% durante 2026-2031.

¿Qué modelo de implementación tiene la mayor participación en los ingresos?

La nube pública lidera con el 70,35% de los ingresos regionales en 2025.

¿Qué segmento está creciendo más rápido?

La nube híbrida es el modelo de implementación de más rápido crecimiento, con pronóstico de publicar una CAGR del 22,05% hasta 2031.

¿Qué está impulsando la adopción por parte de las pequeñas y medianas empresas (Pymes)?

Las soluciones de SaaS verticales y las inversiones focalizadas de hiperescala están reduciendo las barreras de entrada, ayudando a las Pymes a registrar una CAGR del 20,35%.

¿Cuáles son las principales restricciones que enfrentan los proveedores?

Las regulaciones de soberanía de datos, la escasez de talento y la congestión de la red eléctrica son los principales desafíos que ralentizan algunos nuevos lanzamientos de regiones en la nube.

Última actualización de la página el: