Tamaño y Participación del Mercado de Bases de Datos en la Nube y DBaaS

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

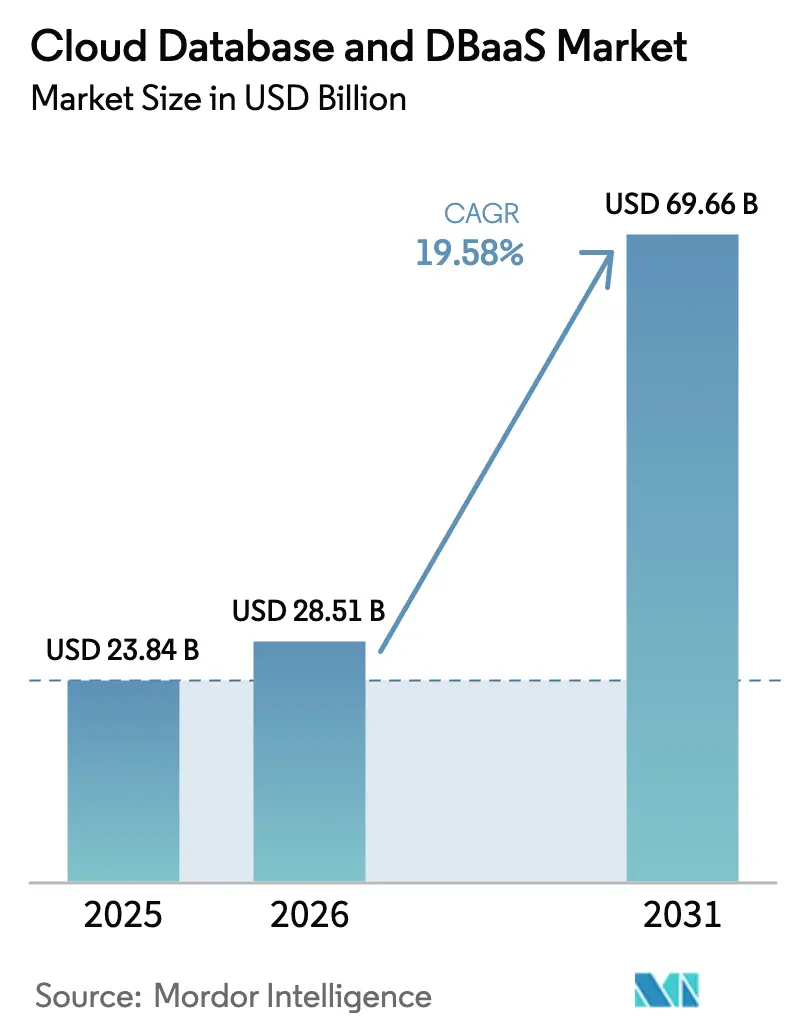

| Tamaño del Mercado (2026) | 28.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 69.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.58% CAGR |

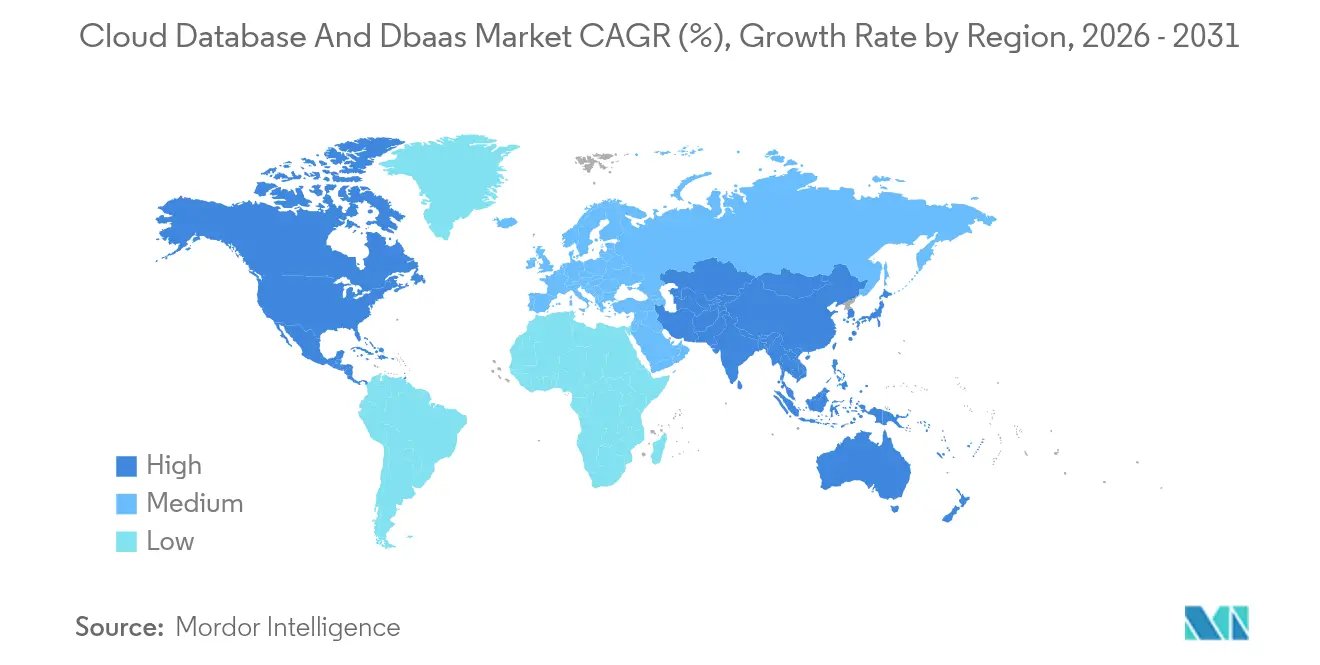

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bases de Datos en la Nube y DBaaS por Mordor Intelligence

Se espera que el tamaño del mercado de bases de datos en la nube y DBaaS crezca de USD 23,84 mil millones en 2025 a USD 28,51 mil millones en 2026, y se prevé que alcance USD 69,66 mil millones en 2031 a una CAGR del 19,58% durante el período 2026-2031. El sólido impulso proviene de las empresas que migran hacia arquitecturas nativas de la nube, el aumento de los volúmenes de datos de IA e IoT, y la creciente preferencia por servicios de datos distribuidos globalmente con baja latencia. La consolidación de proveedores, ilustrada por la adquisición de Crunchy Data por parte de Snowflake por USD 250 millones, intensifica la competencia al tiempo que amplía las carteras de productos. La CAGR del 23,8% de Asia-Pacífico subraya cómo las normas de soberanía de datos y las inversiones en hiperescala aceleran la adopción, mientras que América del Norte mantiene ventajas de escala gracias a prácticas maduras de FinOps y una temprana adopción de la nube. En todas las regiones, las PYMEs adoptan DBaaS para reducir el costo total de propiedad hasta en un 75% y acceder a operaciones gestionadas que liberan recursos internos limitados.

Conclusiones Clave del Informe

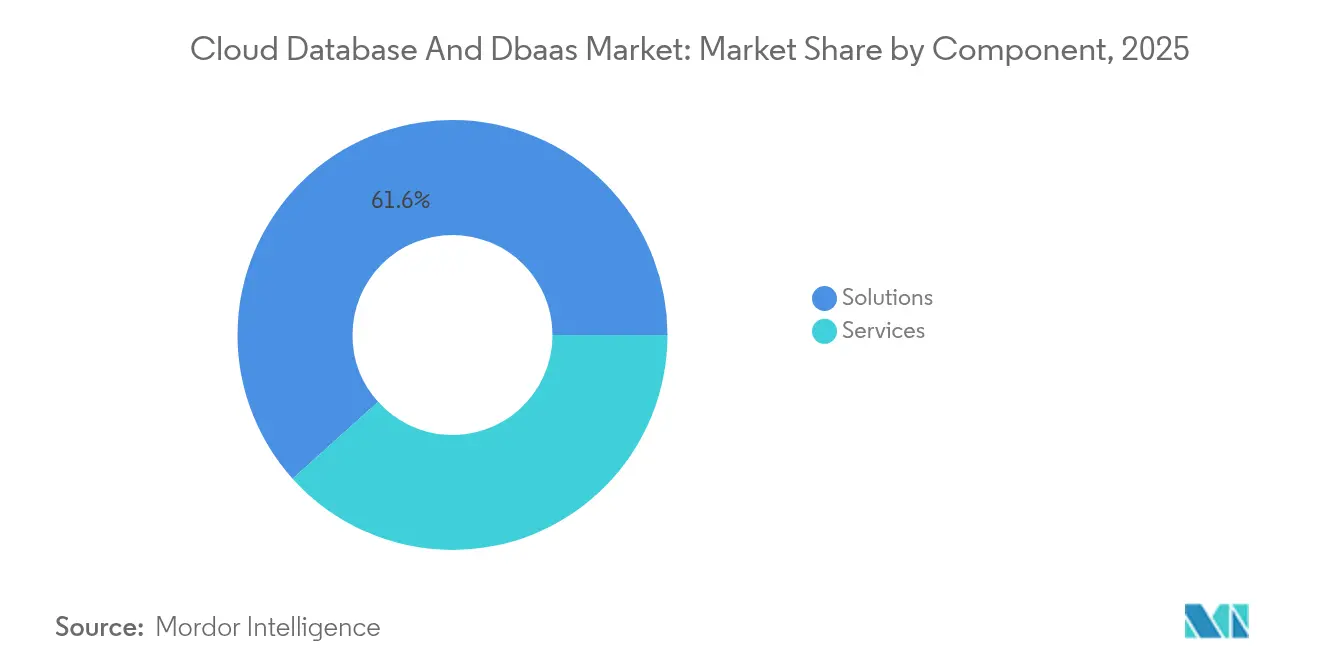

- Por componente, las soluciones representaron el 61,65% de la participación del mercado de bases de datos en la nube y DBaaS en 2025; se proyecta que los servicios crecerán a una CAGR del 25,6% hasta 2031.

- Por tipo de base de datos, las bases de datos relacionales representaron el 53,40% de la participación del tamaño del mercado de bases de datos en la nube y DBaaS en 2025, mientras que se prevé que las bases de datos NoSQL avancen a una CAGR del 29,1% hasta 2031.

- Por modelo de implementación, la nube pública representó el 70,92% de los ingresos en 2025, mientras que la nube híbrida y multinube se expandirá a una CAGR del 23,1% hasta 2031.

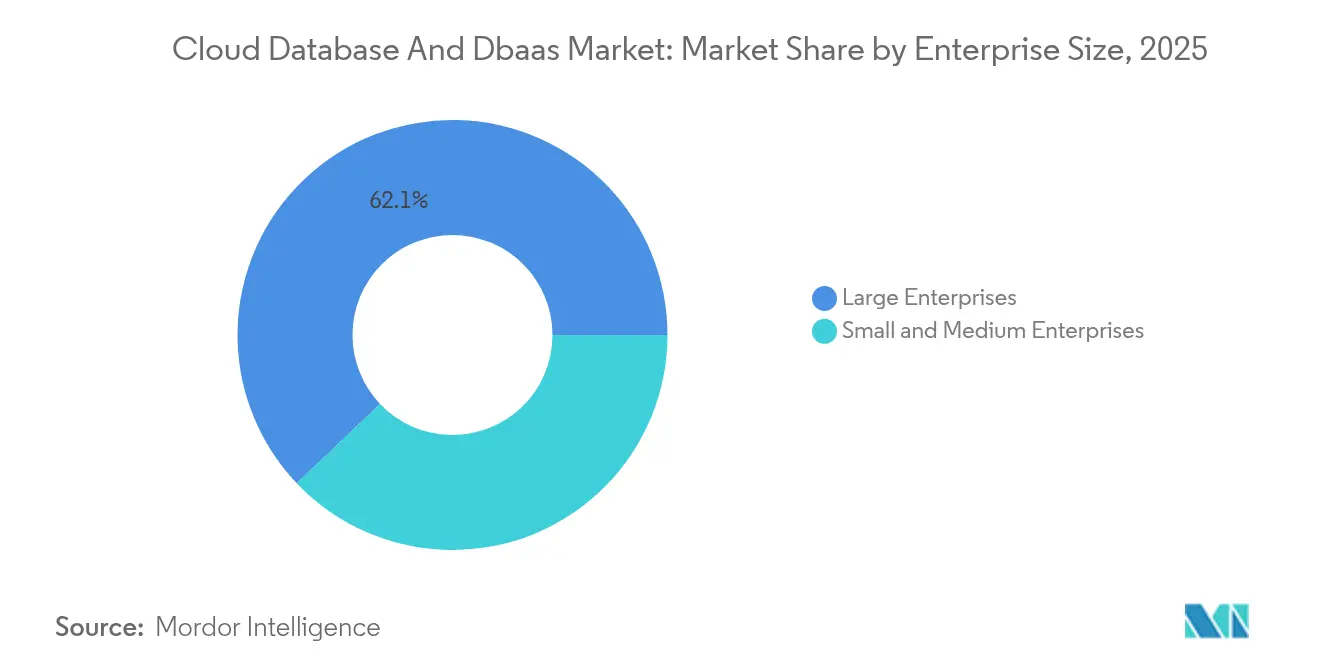

- Por tamaño de empresa, las grandes empresas capturaron el 62,10% de la participación del mercado de bases de datos en la nube y DBaaS en 2025, aunque las PYMEs registran el mayor crecimiento con una CAGR del 22,8% hasta 2031.

- Por segmento de usuario final, BFSI lideró con el 25,20% de participación del tamaño del mercado de bases de datos en la nube y DBaaS en 2025; se prevé que salud y ciencias de la vida crezca a una CAGR del 24,7% hasta 2031.

- Por Geografía, América del Norte representó el 41,10% de la participación de ingresos del mercado de bases de datos en la nube y DBaaS en 2025, mientras que Asia-Pacífico se expandirá a una CAGR del 24,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bases de Datos en la Nube y DBaaS

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento exponencial de datos provenientes de cargas de trabajo de IA, IoT y analítica | +6.2% | Global, con Asia-Pacífico liderando la adopción | Mediano plazo (2-4 años) |

| Ola de modernización de aplicaciones nativas de la nube entre empresas | +4.8% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda de arquitecturas de datos distribuidas globalmente con baja latencia | +3.5% | Global, impulsada por requisitos regulatorios | Largo plazo (≥ 4 años) |

| Migración de PYMEs hacia DBaaS para reducir el costo total de propiedad | +2.9% | Asia-Pacífico como núcleo, con expansión hacia MEA | Mediano plazo (2-4 años) |

| Bases de datos autónomas impulsadas por IA que reducen la carga administrativa | +2.1% | Adopción temprana en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Arquitectura de datos "sin región" para abordar las leyes de soberanía | +1.7% | UE, Asia-Pacífico, con implementaciones nacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento exponencial de datos provenientes de cargas de trabajo de IA, IoT y analítica

La inferencia de IA, la telemetría de IoT y la analítica en tiempo real generan flujos continuos de datos de alto volumen y alta velocidad que las arquitecturas heredadas tienen dificultades para procesar. Las bases de datos vectoriales diseñadas específicamente para IA ganan terreno; el modelo sin servidor de Pinecone elimina la gestión de infraestructura mientras escala a miles de millones de incrustaciones. La migración de Humata de Pinecone a los vectores integrados de Supabase redujo los costos cuatro veces mientras daba soporte a millones de usuarios, ilustrando el valor de las plataformas consolidadas. Las herramientas de bases de datos autónomas son cada vez más adoptadas, lo que refleja un impulso generalizado en el mercado para simplificar las operaciones a medida que aumenta la complejidad de los datos.

Ola de modernización de aplicaciones nativas de la nube entre empresas

Las organizaciones reemplazan los sistemas monolíticos con microservicios en Kubernetes, lo que permite la entrega continua y el escalado elástico. Japan Airlines realizó la transición de COBOL en mainframe a Java en AWS en ocho meses, mientras que Acoustic migró 6.300 servidores a AWS en diez meses y mejoró la analítica utilizando DynamoDB y Glue. Las PYMEs replican este cambio: MyBillBook de India aprovecha MongoDB Atlas para mejorar la velocidad de transacción en un 90% y reducir el consumo de CPU en un 50%. Estos proyectos destacan cómo la modernización reduce la deuda técnica y fomenta la analítica en tiempo real, sosteniendo el crecimiento en el mercado de bases de datos en la nube y DBaaS[2]MongoDB Inc., "MongoDB Atlas Now Available as Azure Native ISV Service," mongodb.com.

Demanda de arquitecturas de datos distribuidas globalmente con baja latencia

Los reguladores y los consumidores esperan residencia de datos y capacidad de respuesta instantánea. Hard Rock Digital implementa CockroachDB en AWS Outposts para cumplir con las normas locales sin sacrificar el rendimiento. En la región de Asia-Pacífico, el 75% de los países aplican leyes de localización, lo que impulsa las implementaciones multirregión. MongoDB Atlas permite la colocación simultánea de datos en AWS, Azure y Google Cloud, lo que permite a las empresas cumplir con los mandatos de residencia mientras mantienen un modelo operativo unificado. El SQL distribuido y la replicación entre pares se vuelven críticos, consolidando la adopción en el mercado de bases de datos en la nube y DBaaS.

Migración de PYMEs hacia DBaaS para reducir el costo total de propiedad

Las pequeñas empresas evitan grandes desembolsos de capital y la escasez de talento en administración de bases de datos seleccionando servicios totalmente gestionados. El traslado de Custella al Servicio de Base de Datos Oracle MySQL redujo el tiempo de respuesta en un 20% y mejoró la seguridad. QBS System reportó un ahorro operativo del 20% tras migrar aplicaciones de IoT al mismo servicio. Los estudios de caso de optimización de costos, incluida la reducción del gasto del 90% de DataViz en AWS, demuestran que las estrategias de dimensionamiento adecuado y capacidad reservada ofrecen un retorno de inversión tangible, atrayendo a más PYMEs al mercado de bases de datos en la nube y DBaaS.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obstáculos persistentes de seguridad y cumplimiento de privacidad | -3.2% | Global, con la UE y Asia-Pacífico siendo los más estrictos | Corto plazo (≤ 2 años) |

| Dependencia del proveedor y complejidad de la migración | -2.8% | Global, que afecta las decisiones empresariales | Mediano plazo (2-4 años) |

| Escrutinio de FinOps sobre el gasto impredecible en DBaaS | -1.9% | Enfoque en empresas de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Escasez de habilidades en bases de datos distribuidas multimodelo | -1.5% | Global, con los mercados emergentes más afectados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos persistentes de seguridad y cumplimiento de privacidad

Las empresas alojan datos sensibles en la nube, pero solo el 38% considera que los controles del proveedor son altamente efectivos. Nuevos mandatos como el Secure-by-Default del Reino Unido y el GDPR+ centrado en IA de la UE intensifican los requisitos de diligencia debida. Las empresas del sector salud dependen de las funciones de Oracle Autonomous Database, como el cifrado permanente y los parches automatizados, para mantener el cumplimiento de HIPAA. Sin embargo, el aumento de los vectores de amenaza y las multas por incumplimiento generan vacilación, moderando la expansión más amplia del mercado de bases de datos en la nube y DBaaS.

Dependencia del proveedor y complejidad de la migración

Mover cargas de trabajo a escala de petabytes sigue siendo arriesgado y costoso. La reubicación de 10 TB de MySQL de Broadcom a Google Cloud SQL requirió replicación por fases y herramientas personalizadas. La migración de 5.000 tablas de Redshift a Snowflake por parte de Faire requirió validación con Datafold para evitar la deriva de datos. Estos proyectos de alto esfuerzo desincentivan los cambios rápidos de proveedor y motivan a las empresas a adoptar abstracciones multinube y estándares de código abierto, frenando ligeramente el crecimiento a corto plazo en el mercado de bases de datos en la nube y DBaaS.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Aceleración de los Servicios Supera el Crecimiento de las Soluciones

Las soluciones representaron el 61,65% de los ingresos en 2025, anclando el mercado de bases de datos en la nube y DBaaS a través de ofertas de software PaaS, copias de seguridad automatizadas y monitoreo habilitado por IA. Sin embargo, se prevé que el segmento de servicios se expanda a una CAGR del 25,6%, lo que indica que las empresas externalizan cada vez más las operaciones complejas de bases de datos a socios de confianza. Los servicios profesionales resultan atractivos para grandes proyectos de modernización, como lo evidencian las conversiones automatizadas al 95% de Oracle a PostgreSQL realizadas por Ispirer, que reducen los costos de migración para las instituciones financieras. Los servicios gestionados resuenan entre las empresas que buscan garantías de tiempo de actividad; Solocal redujo el gasto en bases de datos del 30% al 4% de su presupuesto al trasladar 40 clústeres a MongoDB Atlas y ahora reporta una disponibilidad del 99,995%.

La demanda de asesoría, migración y soporte gestionado 24×7 sigue impulsando el crecimiento liderado por servicios dentro del mercado de bases de datos en la nube y DBaaS. Las funciones asistidas por IA, como Oracle Select AI, que traduce automáticamente el lenguaje natural a SQL y optimiza las consultas, combinan las soluciones tradicionales con servicios de valor agregado. Esta convergencia alienta a las empresas a contratar proveedores integrales que agrupan la licencia de plataforma, la gobernanza operativa y la optimización continua.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Base de Datos: El Auge de NoSQL Impulsado por IA y Aplicaciones en Tiempo Real

Las plataformas relacionales retuvieron el 53,40% de los ingresos en 2025, respaldadas por las necesidades de cumplimiento ACID y los maduros ecosistemas SQL. Sin embargo, la acelerada ola de IA impulsa las bases de datos NoSQL a una CAGR del 29,1% hasta 2031. MongoDB lidera con el 45,82% de participación en NoSQL, aprovechando los esquemas flexibles que acortan los ciclos de desarrollo para microservicios dinámicos. Las tecnologías de grafos se multiplican por cinco en dos años, apoyando la analítica de fraude y el cómputo de grafos sociales, mientras que los motores vectoriales como Milvus gestionan incrustaciones a escala de miles de millones para búsqueda de recomendaciones y semántica.

Este diverso conjunto de herramientas refleja la realidad del desarrollador: el 49% ahora combina sistemas RDBMS y NoSQL. El tamaño del mercado de bases de datos en la nube y DBaaS para los segmentos NoSQL está aumentando a medida que los equipos priorizan la agilidad y el rendimiento en tiempo real sobre la estructura relacional estricta. Sin embargo, los proveedores relacionales responden con SQL distribuido, integrando funciones vectoriales y columnas JSON para mantenerse relevantes, asegurando la coexistencia en lugar del reemplazo.

Por Modelo de Implementación: Las Estrategias de Nube Híbrida y Multinube Ganan Impulso

La nube pública capturó el 70,92% de los ingresos de 2025, aprovechando las constantes mejoras en la relación precio-rendimiento de los hiperescaladores. Sin embargo, se proyecta que los modelos de nube híbrida y multinube registren una CAGR del 23,1%, lo que refleja la intención empresarial de evitar la dependencia del proveedor y cumplir con la gobernanza regional. MongoDB Atlas permite la administración desde un único panel en AWS, Azure y Google Cloud, una capacidad adoptada por instituciones financieras reguladas en el Reino Unido. El nuevo programa de Oracle con Google Cloud permite el acceso de baja latencia a los servicios de Oracle Database sin cargos de salida de datos, apoyando los despliegues globales.

Los nodos perimetrales añaden otro vector de implementación a medida que los dispositivos requieren respuestas en milisegundos. La geopartición de CockroachDB sincroniza datos entre racks, regiones y continentes, manteniendo baja la latencia del usuario mientras respeta las cláusulas de soberanía de datos. Esta complejidad de orquestación favorece a los proveedores de plataformas que abstraen la topología de red y permiten a los arquitectos mapear las políticas de gobernanza de datos a las huellas de infraestructura en el mercado de bases de datos en la nube y DBaaS.

Por Tamaño de Empresa: La Aceleración de las PYMEs Supera el Crecimiento de las Grandes Empresas

Las grandes organizaciones representaron el 62,10% de los ingresos en 2025, operando carteras multimodelo que sustentan la banca central, la mediación de telecomunicaciones y la analítica de cadena de suministro. Lideran la innovación de productos, como se observa en Oracle Database 23ai con la introducción de búsqueda vectorial y consulta en lenguaje natural, y en la adopción de Databricks Lakehouse por parte del Banco Mitsubishi UFJ para armonizar las cargas de trabajo de IA. Aun así, las PYMEs crecerán más rápido a una CAGR del 22,8%, atraídas por precios predecibles y cumplimiento normativo llave en mano.

Para los minoristas indios, la adopción de MongoDB Atlas por parte de MyBillBook produjo una velocidad de transacción un 90% mayor y un consumo de CPU un 50% menor, lo que permite la facturación digital a escala. Tessell demostró un retorno de inversión del 250% en tres años al reducir a la mitad las tarifas de licencia de Oracle y recortar el gasto en cómputo en un 70% mediante instancias reservadas. Estas ganancias en rendimiento por dólar fomentan una mayor participación de las PYMEs en el mercado de bases de datos en la nube y DBaaS, impulsando el consumo general.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Segmento de Usuario Final: El Sector Salud Lidera el Crecimiento en Medio de la Transformación Digital

BFSI se mantuvo como el mayor gastador con el 25,20% de participación en 2025, impulsado por el monitoreo de fraude en tiempo real, el modelado de riesgos y los estrictos mandatos de resiliencia. La colaboración de AXA con AWS muestra cómo las aseguradoras integran datos geoespaciales e IA generativa para personalizar productos de riesgo comercial. Q2 Holdings también amplía su compromiso con AWS, incorporando detección de fraude basada en aprendizaje automático en plataformas de banca digital.

Salud y ciencias de la vida destacan por su velocidad: una CAGR del 24,7% hasta 2031 la convierte en el contribuyente de más rápido crecimiento en la industria de bases de datos en la nube y DBaaS. Mendel utiliza Databricks Mosaic AI para comprimir el entrenamiento de modelos de ensayos clínicos de tres meses a uno, manteniéndose en cumplimiento con HIPAA. El Motor de Datos de Salud de Google Cloud fusiona registros con formato FHIR con Vertex AI, habilitando el soporte de decisiones centrado en el paciente. AK Systems procesa conjuntos de datos de ensayos de 10 a 12 TB en Oracle MySQL HeatWave sin ETL, eliminando la latencia de línea cercana y reduciendo el riesgo. Estos avances refuerzan el apetito del sector por plataformas de datos escalables y conformes.

Análisis Geográfico

América del Norte retuvo el 41,10% de los ingresos de 2025 gracias a la madura adopción empresarial, los sólidos presupuestos de capital y la fuerte presencia de hiperescaladores. El uso de AWS por parte de Grab para gestionar más de 100 transacciones por segundo en operaciones del Sudeste Asiático ilustra cómo la infraestructura norteamericana apoya las plataformas digitales globales a pesar de las bases de usuarios regionales. La consolidación a menudo comienza aquí; Snowflake y Databricks anunciaron adquisiciones de cientos de millones de dólares que reconfiguran los límites competitivos dentro del mercado de bases de datos en la nube y DBaaS.

Asia-Pacífico registró el ritmo más rápido, creciendo a una CAGR del 24,05%, impulsada por una inversión de Oracle de USD 8 mil millones en Japón y el plan de expansión de AWS de 2,26 billones de yenes para 2027. India está en camino de añadir 850 MW de capacidad para 2026, casi duplicando su huella. Las normas locales de residencia de datos obligan a los proveedores a lanzar regiones dentro del país, mientras que los servicios de nube domésticos de Alibaba, Huawei y Tencent intensifican los productos centrados en IA. El resultado es una mayor adopción entre las PYMEs y los gobiernos, acelerando la penetración del mercado de bases de datos en la nube y DBaaS.

Europa crece de manera constante mientras equilibra el RGPD, la gobernanza de IA y la soberanía. Las empresas se inclinan hacia la multinube para mantener las cargas de trabajo dentro de las fronteras de la UE y al mismo tiempo aprovechar la analítica de primer nivel. MongoDB Atlas permite la residencia de datos europea, y la región de Madrid de Oracle Cloud extiende la infraestructura lista para el cumplimiento normativo a los clientes ibéricos. Esta postura regulatoriamente prudente apoya una demanda gradual pero resiliente en todo el continente.

Panorama Competitivo

La competencia combina la amplitud de los hiperescaladores con la profundidad de los especialistas. Amazon Web Services, Microsoft, Oracle y Google Cloud agrupan bases de datos con aceleradores de cómputo e IA. Snowflake, MongoDB y Databricks se diferencian a través de la experiencia del desarrollador y las capacidades avanzadas de almacén de datos o documentos. La participación de mercado cambia a medida que los actores establecidos añaden búsqueda vectorial, extensiones de grafos y precios de consumo sin servidor.

La consolidación acelera la expansión de capacidades. Snowflake gastó USD 250 millones en Crunchy Data para integrar PostgreSQL, mientras que Databricks invirtió USD 1 mil millones para adquirir Neon y Tabular con el fin de reforzar los componentes de almacén de datos de código abierto. La alianza entre nubes de Oracle con Google Cloud destaca la coopetencia: ambas empresas abordan conjuntamente la demanda de los clientes de servicios integrados sin penalizaciones por salida de datos.

Persisten espacios en blanco en operaciones autónomas y soluciones perimetrales. Las funciones de autoparches de Oracle reducen la carga de trabajo de los administradores de bases de datos. Mientras tanto, proveedores especializados de bases de datos vectoriales como Pinecone, Milvus y Weaviate apuntan a las cargas de trabajo de inferencia de IA. Los actores de SQL distribuido como Yugabyte y Cockroach Labs persiguen segmentos verticales sensibles a la latencia ofreciendo consistencia geoparticionada. Estos nichos ilustran el dinámico ritmo de innovación que sostiene el crecimiento en el mercado de bases de datos en la nube y DBaaS.

Líderes de la Industria de Bases de Datos en la Nube y DBaaS

IBM Corporation

Amazon Web Services, Inc.

Microsoft Corporation

Oracle Corporation

Alibaba Group Holding Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Snowflake completó su adquisición de Crunchy Data por USD 250 millones para integrar funcionalidad PostgreSQL de nivel empresarial.

- Mayo de 2025: MongoDB lanzó Atlas como una integración nativa de Microsoft Azure en más de 40 regiones.

- Mayo de 2025: Databricks adquirió Neon por USD 1 mil millones, reforzando sus capacidades de PostgreSQL sin servidor.

- Abril de 2025: Oracle y Google Cloud presentaron un programa de socios para Oracle Database en Google Cloud con cero cargos de transferencia de datos en múltiples regiones.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de bases de datos en la nube y DBaaS como todos los motores relacionales o NoSQL basados en suscripción que son aprovisionados, operados y facturados a través de un plano de control en la nube. Los ingresos cubren tarifas de plataforma, almacenamiento, ráfagas de cómputo y funciones de monitoreo integradas, pero excluyen los servicios profesionales independientes.

Exclusión del alcance: Las bases de datos autogestionadas que simplemente están alojadas en IaaS sin operación del proveedor quedan fuera del alcance.

Descripción General de la Segmentación

- Por Componente

- Soluciones

- Software de base de datos (PaaS)

- Complementos de analítica y monitoreo

- Servicios

- Profesionales (consultoría, migración)

- DBaaS gestionado/operado

- Soluciones

- Por Tipo de Base de Datos

- Relacional (RDBMS)

- SQL alojado en la nube

- SQL distribuido

- NoSQL

- Clave-valor / Columna amplia

- Documento

- Grafo

- Series temporales y vectorial

- Relacional (RDBMS)

- Por Modelo de Implementación

- Nube Pública

- Nube Privada

- Nube Híbrida / Multinube

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Segmento de Usuario Final

- BFSI

- TI y Telecomunicaciones

- Comercio Minorista y Comercio Electrónico

- Salud y Ciencias de la Vida

- Gobierno y Sector Público

- Manufactura

- Medios de Comunicación y Entretenimiento

- Otros (Energía, Educación, etc.)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor conversaron con responsables de productos de hiperescaladores, administradores de bases de datos empresariales en América del Norte, Europa y Asia, y socios regionales de servicios gestionados. Estas conversaciones validaron las tasas de migración de cargas de trabajo, los descuentos típicos en instancias reservadas y el ritmo de los proyectos piloto de bases de datos vectoriales, ajustando las estimaciones iniciales de escritorio.

Investigación Documental

Mapeamos la demanda utilizando presentaciones públicas (informes 10-K de AWS, Microsoft y Oracle), encuestas de uso de la nube de Eurostat, indicadores de TIC del Censo de EE. UU. y datos del Ministerio de Asuntos Internos y Comunicaciones de Japón. Los conocimientos sobre la adopción sin servidor provienen de informes de la Fundación de Computación Nativa en la Nube y tendencias de confirmaciones de GitHub Octoverse. Las divisiones complementarias de empresas se basaron en D&B Hoovers, el flujo de noticias de Dow Jones Factiva y los recuentos de patentes de Questel. Las fuentes citadas son ilustrativas, y muchos conjuntos de datos públicos y de suscripción adicionales informaron las verificaciones de datos y el refinamiento del contexto.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente parte de los ingresos de PaaS reportados y aplica ratios de participación de bases de datos extraídos de presentaciones y entrevistas. Las verificaciones ascendentes del precio promedio de almacenamiento por terabyte activo y los recuentos de instancias gestionadas protegen contra la sobreestimación o subestimación. Los principales impulsores incluyen la participación de la migración de datos fuera de las instalaciones, el ratio de implementación de NoSQL, los dólares de almacenamiento por GB, la frecuencia de escalado sin servidor y las normas regionales de soberanía de datos. La regresión multivariante más el análisis de escenarios extiende el pronóstico hasta 2030, mientras que las brechas en las líneas ascendentes escasas se completan mediante curvas históricas de utilización e interpolación conservadora.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a controles de varianza, verificaciones cruzadas con indicadores externos y revisión por pares. Actualizamos cada modelo anualmente, con correcciones a mitad de ciclo activadas por la resegmentación de proveedores o eventos regulatorios importantes, y cada informe se revalida justo antes de su publicación.

Por qué la Línea Base de Bases de Datos en la Nube y DBaaS de Mordor Merece Confianza

Las estimaciones publicadas divergen porque los analistas eligen diferentes límites, señales de entrada y velocidades de actualización. En este espacio, los números varían cuando las empresas omiten el gasto híbrido, incluyen PaaS que no son bases de datos o congelan los tipos de cambio. Mordor revisa cada variable anualmente y las alinea con notas de alcance explícitas.

La comparación confirma que el alcance disciplinado, el modelado de métodos mixtos y el ciclo de actualización anual de Mordor ofrecen una línea base equilibrada en la que los altos ejecutivos pueden confiar.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de diferencia |

|---|---|---|

| USD 23,84 mil millones (2025) | ||

| USD 23,05 mil millones (2025) | Consultora Global A | Alcance vertical más estrecho. Se basa únicamente en divulgaciones de proveedores |

| USD 24,80 mil millones (2025) | Consultora Global B | Agrupa PaaS de analítica. Aplica crecimiento plano a partir de cifras de 2024 |

La comparación confirma que el alcance disciplinado, el modelado de métodos mixtos y el ciclo de actualización anual de Mordor ofrecen una línea base equilibrada en la que los altos ejecutivos pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de bases de datos en la nube y DBaaS para 2031?

Se espera que el mercado alcance USD 69,66 mil millones para 2031 con una CAGR del 19,58%.

¿Qué segmento de componentes crece más rápido?

El segmento de servicios se expande a una CAGR del 25,6% a medida que las empresas buscan servicios de migración, gestión y optimización.

¿Por qué las bases de datos NoSQL están ganando terreno?

La IA, la analítica en tiempo real y las necesidades de esquemas flexibles impulsan NoSQL a una CAGR del 29,1%, con MongoDB manteniendo el 45,82% de participación.

¿Cómo afectan las normas de soberanía de datos a los modelos de implementación?

Las leyes de localización impulsan a las empresas hacia estrategias de nube híbrida y multinube, la categoría de implementación de más rápido crecimiento con una CAGR del 23,1%.

¿Qué segmento vertical muestra el mayor potencial de crecimiento?

Se prevé que salud y ciencias de la vida crezca a una CAGR del 24,7%, impulsada por el descubrimiento de fármacos habilitado por IA y la analítica de pacientes.

¿Qué riesgos frenan la adopción del mercado?

Las brechas en el cumplimiento de seguridad y la complejidad de la migración siguen siendo las mayores restricciones, restando un estimado de 3,2 puntos porcentuales a la CAGR prevista.

Última actualización de la página el: