Tamaño y Participación del Mercado de Computación en la Nube de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

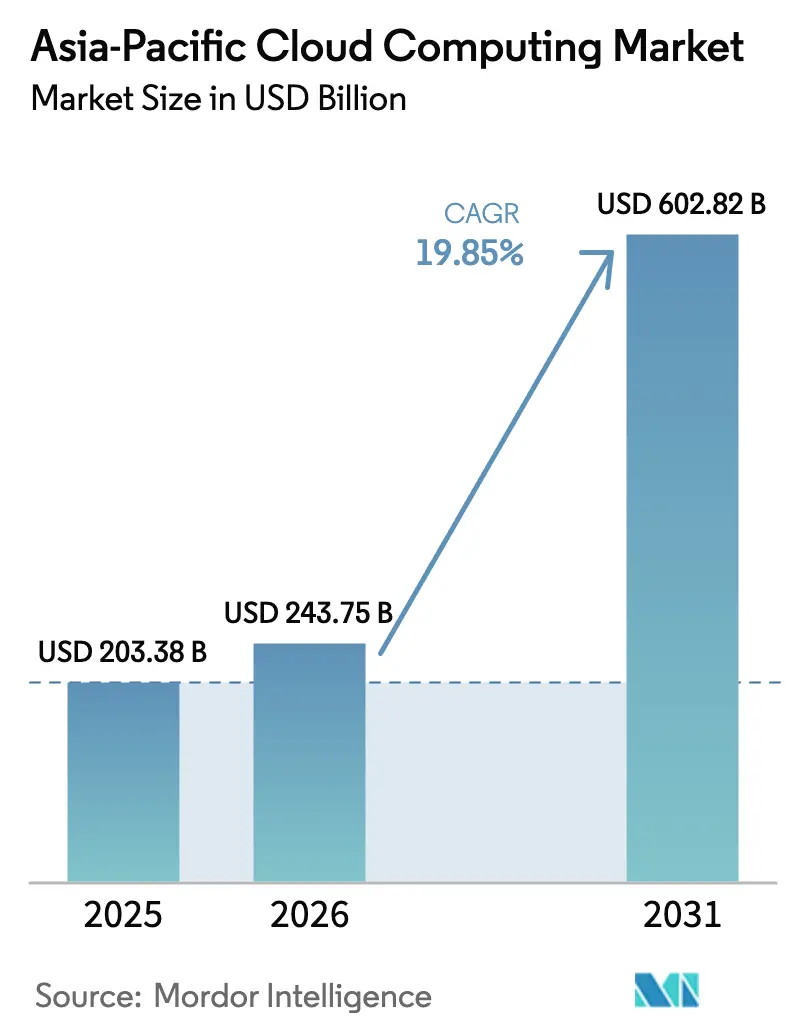

| Tamaño del mercado en el año base (2025) | 203.38 Mil millones de dólares |

| Tamaño del Mercado (2026) | 243.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 602.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.85% CAGR |

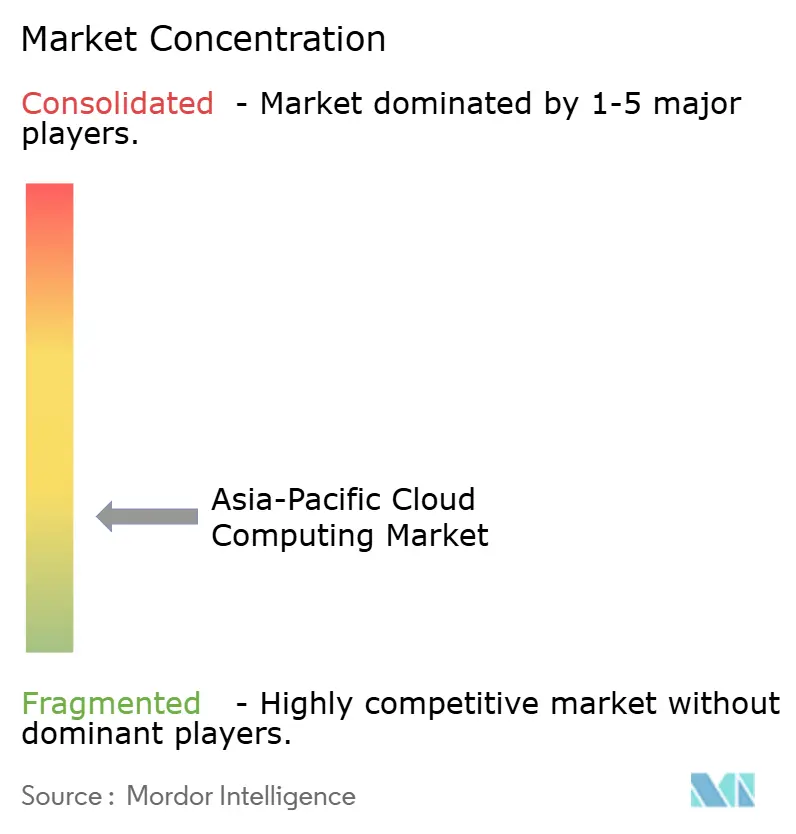

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Computación en la Nube de Asia Pacífico por Mordor Intelligence

El Mercado de Computación en la Nube de Asia Pacífico fue valorado en USD 203.38 mil millones en 2025 y se estima que crecerá desde USD 243.75 mil millones en 2026 hasta alcanzar USD 602.82 mil millones en 2031, a una CAGR del 19.85% durante el período de pronóstico (2026-2031). Las políticas de inteligencia artificial soberana y los mandatos gubernamentales de prioridad a la nube están desbloqueando el gasto en sectores regulados, mientras que los hiperescaladores despliegan nueva capacidad en metrópolis de segundo nivel para acercar las cargas de trabajo a los usuarios. Las instancias ricas en GPU diseñadas para cargas de trabajo de inteligencia artificial generativa están rediseñando los centros de datos, y las alianzas de borde 5G entre operadoras de telecomunicaciones y proveedores de nube están reduciendo la latencia para aplicaciones en tiempo real. La nube pública sigue dominando la mayor participación, aunque las arquitecturas híbridas registran el crecimiento más rápido a medida que las empresas equilibran el rendimiento con la soberanía de datos y las consideraciones de dependencia de proveedor. La intensidad competitiva está aumentando a medida que los hiperescaladores globales se enfrentan a líderes domésticos que agrupan el cumplimiento normativo con servicios localizados, convirtiendo la eficiencia de la infraestructura y la alineación regulatoria en factores decisivos.

Conclusiones Clave del Informe

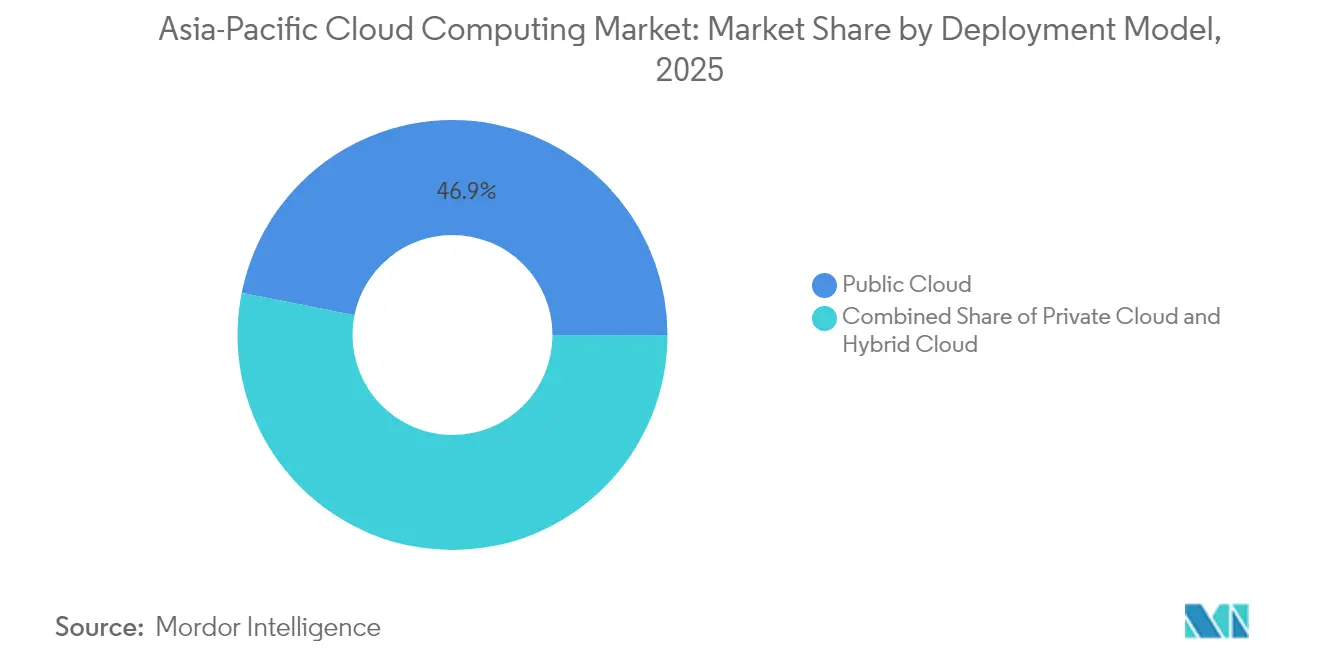

- Por modelo de implementación, la nube pública lideró con el 46.85% de la participación del mercado de computación en la nube de Asia Pacífico en 2025; se proyecta que la nube híbrida crecerá a una CAGR del 26.4% hasta 2031.

- Por modelo de servicio, el Software como Servicio representó el 54.60% del tamaño del mercado de computación en la nube de Asia Pacífico en 2025, mientras que se prevé que la Plataforma como Servicio se expanda a una CAGR del 27% hasta 2031.

- Por tamaño de organización, las grandes empresas mantuvieron una participación de ingresos del 63.10% del mercado de computación en la nube de Asia Pacífico en 2025, mientras que las PYMEs avanzan a una CAGR del 21.6% hasta 2031.

- Por industria de usuario final, el sector BFSI capturó el 19.75% de la participación del mercado de computación en la nube de Asia Pacífico en 2025; la atención médica y las ciencias de la vida está creciendo a una CAGR del 22.9% hasta 2031.

- Por geografía, China lideró con una participación del 38.20% del mercado de computación en la nube de Asia Pacífico en 2025, mientras que India se expande a una CAGR del 25.1% hasta 2031

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Computación en la Nube de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda explosiva de cargas de trabajo de IA / IA Generativa para instancias de nube ricas en GPU | +4.2% | Global, con mayor fuerza en China, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Mandatos gubernamentales de "Prioridad a la Nube" en expansión en economías emergentes de Asia Pacífico | +3.8% | India, Malasia, Singapur, Tailandia, Vietnam | Corto plazo (≤ 2 años) |

| Alianzas de borde 5G con operadoras de telecomunicaciones que aceleran la adopción de la multi-nube | +2.9% | Núcleo de Asia Pacífico, con expansión hacia el Sudeste Asiático | Mediano plazo (2-4 años) |

| Marcos de nube soberana que desbloquean el gasto en sectores regulados | +3.1% | China, India, Australia, Singapur | Largo plazo (≥ 4 años) |

| Expansión de hiperescaladores hacia metrópolis de segundo nivel | +2.7% | India, China, Indonesia, Tailandia | Mediano plazo (2-4 años) |

| Transición empresarial del traslado directo a la modernización nativa en la nube | +2.5% | Global, liderado por Japón, Australia, Singapur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Explosiva de Cargas de Trabajo de IA / IA Generativa para Instancias de Nube Ricas en GPU

Los casos de uso de inteligencia artificial generativa están obligando a los proveedores a agregar aceleradores a una escala sin precedentes, con 878.000 GPU desplegadas por las principales nubes en 2023, incluso cuando las ineficiencias de programación limitan la utilización.[1]The Register, "Big Cloud despliega miles de GPU para IA", theregister.com China encabeza la clasificación mundial de patentes de inteligencia artificial generativa con 38.210 solicitudes entre 2014 y 2023, lo que subraya la demanda de infraestructura especializada. Las operadoras de telecomunicaciones regionales están moviéndose hacia posiciones de mayor valor: Singtel y Nvidia lanzaron un centro de datos enfocado en inteligencia artificial a principios de 2026 para ofrecer GPU como Servicio en todo el Sudeste Asiático. La hoja de ruta de la Superautopista de Infraestructura de IA de SK Telecom posiciona a la operadora como proveedor de infraestructura para cargas de trabajo de inteligencia artificial. Los países también están invirtiendo en sistemas de inteligencia artificial soberana, impulsando un gasto regional proyectado en inteligencia artificial de USD 110 mil millones para 2026.

Mandatos Gubernamentales de "Prioridad a la Nube" en Expansión en Economías Emergentes de Asia Pacífico

Las iniciativas de política están convirtiendo los presupuestos de tecnología de la información del sector público en demanda predecible de servicios en la nube. MyGovCloud de Malasia aspira a un 80% de almacenamiento en la nube para el sector público y se espera que atraiga hasta USD 3.400 millones en inversiones para 2025.[2]Ministerio de Finanzas de Malasia, "Govt introduces cloud computing service MyGovCloud," mof.gov.my El Gobierno en la Nube Comercial de Singapur ha incorporado 3.006 sistemas y mantiene una disponibilidad del 99.5%. Nueva Zelanda exige la adopción de la nube pública tras evaluaciones de riesgo, citando ahorros de costos del 60% en la Autoridad de Transporte Terrestre. La Nube GI de India (MeghRaj) proporciona una columna vertebral nacional de nube que apoya la entrega de bienes públicos digitales. Dichos mandatos favorecen las ofertas preparadas para el cumplimiento normativo sobre las propuestas de precio bajo y aceleran el tiempo de generación de ingresos para los proveedores.

Alianzas de Borde 5G con Operadoras de Telecomunicaciones que Aceleran la Adopción de la Multi-Nube

El setenta y siete por ciento de los proveedores de servicios de comunicaciones favorecen las estrategias de nube híbrida y casi un tercio planea renovar los sistemas de operaciones para apoyarlas.[3]TMCnet, "Telcos are Heavily Prioritizing the Cloud and 5G," tmcnet.com La alianza de GPU como Servicio de Singtel con Bridge Alliance distribuye grupos de aceleradores en múltiples mercados. Aduna y Bridge Alliance están integrando el acceso a la API de red CAMARA, proporcionando a las empresas conectividad programable que se combina con cargas de trabajo en la nube. Hitachi y Singtel colaboran para combinar la experiencia en tecnología operacional con la capacidad de borde en la nube para soluciones industriales. Estas alianzas reducen las ventanas de latencia, fomentan el análisis en tiempo real y apoyan las estrategias de ubicación en múltiples nubes.

Marcos de Nube Soberana que Desbloquean el Gasto en Sectores Regulados

El diecinueve por ciento de las organizaciones de Asia Pacífico tiene la intención de aumentar los presupuestos de nube soberana, con el 48% de las entidades del sector público planeando su adopción en un plazo de 12 meses. La Autoridad de Desarrollo de Medios e Infocomunicaciones de Singapur publicó directrices de resiliencia en la nube en febrero de 2025 que enfatizan las evaluaciones de riesgo y la ciberseguridad. Las estrictas normas de exportación de datos de China y las cláusulas de datos transfronterizos de Vietnam complican las operaciones multinacionales y fomentan el alojamiento doméstico. La cartografía de cumplimiento normativo de Google Cloud para el Reglamento GR-71 de Indonesia muestra cómo los hiperescaladores localizan los controles. Los proveedores capaces de certificar el cumplimiento a nivel nacional obtienen acceso privilegiado a contratos bancarios, de atención médica y gubernamentales.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las leyes fragmentadas de residencia de datos elevan los costos de cumplimiento normativo | -2.8% | Global, particularmente China, India, Australia | Largo plazo (≥ 4 años) |

| La escasez de talento certificado en la nube impulsa la inflación salarial | -1.9% | Núcleo de Asia Pacífico, aguda en Singapur, Japón, Australia | Mediano plazo (2-4 años) |

| Las limitaciones de la red eléctrica ralentizan la construcción de centros de datos hiperescalares | -1.5% | China, India, Sudeste Asiático | Mediano plazo (2-4 años) |

| Las primas de precio de la nube soberana erosionan el atractivo para las PYMEs | -1.2% | Regional, mayor impacto en sectores regulados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Leyes Fragmentadas de Residencia de Datos que Elevan los Costos de Cumplimiento Normativo

Los estatutos de localización divergentes obligan a los proveedores a ejecutar múltiples marcos de cumplimiento normativo, erosionando las economías de escala y trasladando los costos a los clientes.[4]Belfer Center, "Soberanía y localización de datos", belfercenter.org La Ley de Protección de Datos Personales de Malasia obliga a los proveedores a desarrollar controles granulares de gestión de datos. La extraterritorial Ley CLOUD de Estados Unidos profundiza el conflicto jurisdiccional, añadiendo incertidumbre jurídica. Como resultado, las PYMEs que carecen de presupuestos de cumplimiento normativo retrasan la migración, frenando el impulso de expansión general.

Escasez de Talento Certificado en la Nube que Impulsa la Inflación Salarial

El setenta y uno por ciento de las empresas de Asia Pacífico reportan habilidades limitadas como una barrera para la realización de valor digital. El gasto previsto de Malasia en tecnología de la información de USD 11 mil millones está limitado por la escasez de habilidades que ralentiza la adopción de servicios gestionados. Los ingresos de los servicios gestionados en la nube de Corea crecieron hasta USD 4.760 millones en 2023, pero los márgenes siguen siendo ajustados debido a los altos costos de personal. La Academia Nxera de Singtel tiene como objetivo ampliar los flujos de talento para centros de datos de alta densidad de inteligencia artificial. La persistente inflación salarial aumenta el costo total de propiedad, particularmente para los despliegues de nube soberana que requieren escasos especialistas en cumplimiento normativo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: La adopción híbrida reduce la ventaja de la nube pública

La nube pública representó el 46.85% del mercado de computación en la nube de Asia Pacífico en 2025, validando la confianza en la seguridad de los hiperescaladores y sus presencias globales. Se proyecta que las arquitecturas híbridas se expandirán a una CAGR del 26.4% hasta 2031 a medida que las empresas integran activos locales con la escalabilidad de la nube pública. Esta preferencia equilibra los requisitos de latencia, soberanía y continuidad del negocio. Los despliegues de borde 5G de las telecomunicaciones inyectan nuevos nodos de borde que extienden los entramados híbridos para casos de uso de baja latencia, reforzando los patrones de múltiples nubes.

El éxito de la nube híbrida depende de herramientas de orquestación que unifiquen la gestión de políticas, costos y rendimiento en todos los entornos. El setenta y siete por ciento de los proveedores de telecomunicaciones planean configuraciones híbridas, lo que indica un sólido respaldo de infraestructura. Las empresas con sistemas centrales heredados ven las vías híbridas como estrategias de mitigación de riesgos al modernizarse. Como resultado, se prevé que el tamaño del mercado de computación en la nube de Asia Pacífico para implementaciones híbridas supere el promedio regional en los próximos cinco años.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles previa compra del informe

Por Modelo de Servicio: Los servicios de plataforma desbloquean el valor nativo en la nube

El Software como Servicio controló el 54.60% de los ingresos en 2025 al estandarizar las aplicaciones empresariales en distintos sectores verticales. La Plataforma como Servicio crecerá a una CAGR del 27% a medida que los desarrolladores transitan del traslado directo a las arquitecturas de microservicios. La Infraestructura como Servicio sigue siendo fundamental para las cargas de trabajo a medida, mientras que la Función como Servicio y la Recuperación ante Desastres como Servicio cubren necesidades especializadas. La iniciativa digital del Grupo Financiero Sumitomo Mitsui ilustra los beneficios de la Plataforma como Servicio al integrar paneles de control del director financiero en los flujos de trabajo de financiación de la cadena de suministro.

La demanda nativa en la nube es particularmente fuerte en el sector de tecnología financiera y en los videojuegos, donde la iteración rápida en nuevos servicios es vital. La aceleración de la adopción de la Plataforma como Servicio eleva el ingreso promedio por usuario, lo que amplía el tamaño del mercado de computación en la nube de Asia Pacífico al tiempo que profundiza la dependencia del proveedor en torno a herramientas de desarrollo propietarias.

Por Tamaño de Organización: Las PYMEs reducen la brecha de adopción

Las grandes empresas mantuvieron una participación del 63.10% en 2025 mientras ejecutaban complejas hojas de ruta de múltiples nubes. Las PYMEs, sin embargo, registrarán una CAGR del 21.6% hasta 2031, impulsadas por paquetes de Software como Servicio asequibles y subsidios gubernamentales de digitalización. Estudios que abarcan Pakistán, Indonesia y Mauricio destacan el costo, la complejidad y la seguridad como las principales preocupaciones de las PYMEs. Las interfaces simplificadas y los precios de pago por uso reducen estas barreras.

El apoyo de la alta dirección y la ventaja relativa percibida impulsan la adopción por parte de las PYMEs, mientras que la complejidad de integración disuade las inversiones. La formación específica y los ecosistemas de mercado diseñados para las microempresas sustentarán el impulso de las PYMEs, ampliando el mercado de computación en la nube de Asia Pacífico al tiempo que diversifican los perfiles de usuarios.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: La atención médica se dispara impulsada por la telemedicina y el diagnóstico por inteligencia artificial

El sector BFSI capturó el 19.75% de la participación del mercado de computación en la nube de Asia Pacífico en 2025 porque la transformación de la banca digital y el cumplimiento normativo demandan una infraestructura resiliente. La atención médica y las ciencias de la vida registrarán una CAGR del 22.9% hasta 2031, impulsadas por la teleconsulta, el diagnóstico asistido por inteligencia artificial y la modernización de los registros electrónicos de salud. Las innovaciones en salud pública en Japón, Corea del Sur y Singapur destacan el potencial de la nube para aliviar las presiones demográficas y de costos.

La transición de Zuellig Pharma hacia la logística en la nube salvaguardó la distribución de suministros médicos en 13 países, reforzando la confianza del sector. La manufactura, el comercio minorista y la logística continúan adoptando soluciones de mantenimiento predictivo y omnicanal, pero la trayectoria del sector de atención médica contribuirá de manera desproporcionada a los incrementos del tamaño del mercado de computación en la nube de Asia Pacífico durante el período de pronóstico.

Análisis Geográfico

China concentró el 38.20% de la participación del mercado de computación en la nube de Asia Pacífico en 2025, con ingresos de infraestructura en la nube que alcanzaron los USD 9.700 millones y 449 centros de datos que consumen actualmente el 25% de la electricidad mundial destinada a centros de datos. La estrategia gubernamental de "datos del este, computación del oeste" tiene como objetivo reubicar las cargas de trabajo computacionales en las provincias occidentales ricas en energía, aunque el endurecimiento de las normas de exportación de datos podría moderar la entrada de cargas de trabajo internacionales. Los gigantes domésticos poseen el 39% de la participación local, pero buscan expansión global, como ilustra el plan de Alibaba de nuevas instalaciones en Malasia, Tailandia y Corea del Sur.

India es la geografía de más rápido crecimiento con una CAGR del 25.1% hasta 2031, impulsada por el programa de Nube GI e inversiones de hiperescaladores. El compromiso de USD 6 mil millones de AWS en Malasia y la construcción de NTT en Bangkok señalan un entusiasmo subregional más amplio. Más de 370 centros de datos del Sudeste Asiático sirven a mercados con baja penetración, con una demanda proyectada de crecer un 20% anual hasta 2028.

Japón y Corea del Sur siguen siendo maduros pero ricos en oportunidades. Microsoft comprometió USD 2.900 millones para actualizaciones de inteligencia artificial y nube en Japón. AWS destinó ¥2 billones (USD 13.400 millones) para abordar las cargas de trabajo de inteligencia artificial generativa. Los centros de datos acelerados por inteligencia artificial de SK Telecom muestran la sofisticación de la infraestructura de Corea. Australia y Nueva Zelanda atraen el gasto de los hiperescaladores, con Amazon asignando AUD 20 mil millones para capacidad de centros de datos entre 2025 y 2029. Singapur funciona como el centro regional, manteniendo una disponibilidad del 99.5% en su Gobierno en la Nube Comercial mientras atrae inversiones en borde e inteligencia artificial.

Panorama Competitivo

Los hiperescaladores globales, los líderes chinos y los especialistas en nube soberana compiten por la participación en el gasto, creando un entorno moderadamente consolidado pero ferozmente competitivo. AWS, Microsoft Azure y Google Cloud aprovechan su escala global, mientras que Alibaba Cloud, Tencent Cloud y Huawei Cloud localizan sus ofertas y el cumplimiento normativo. El acuerdo de nube de USD 30 mil millones de varios años de Oracle podría elevar su participación global del 3% a aproximadamente el 4% para 2028, añadiendo nueva presión. Las alianzas estratégicas florecen: Singtel y Nvidia ofrecen centros de datos listos para inteligencia artificial, y SAP ejecutará su propio sistema de planificación de recursos empresariales en Alibaba Cloud para abordar las preocupaciones de soberanía en China.

Las colaboraciones entre telecomunicaciones y nube ofrecen diferenciación a través de nodos de borde de baja latencia y la exposición de interfaces de programación de aplicaciones de red, con el 77% de las operadoras adoptando modelos de nube híbrida. El apetito del capital privado es sólido: Blackstone lideró una adquisición de USD 16 mil millones de AirTrunk, lo que señala la confianza de los inversores en los activos de centros de datos. La sostenibilidad emerge como palanca competitiva; Alibaba Cloud reporta un índice de eficiencia de uso de energía de 1,200 y equivalentes de reducción de carbono para sus clientes de 988,4 millones de toneladas. Los programas de formación de talento como la Academia Nxera de Singtel abordan los cuellos de botella en materia laboral y refuerzan los ecosistemas de los proveedores.

Los actores establecidos responden a la fragmentación regulatoria ofreciendo nodos de nube soberana que incorporan controles de cumplimiento normativo. Estos nodos alcanzan precios premium, pero protegen a los clientes de la complejidad de la localización de datos. Con el tiempo, los proveedores exitosos combinarán infraestructura optimizada para inteligencia artificial, cumplimiento normativo legal y eficiencia ecológica para preservar los márgenes en el mercado de computación en la nube de Asia Pacífico.

Líderes de la Industria de Computación en la Nube de Asia Pacífico

Microsoft Corporation

Alibaba Group Holding Limited

Amazon.com Inc.

Oracle Corporation

Salesforce.com Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: SAP se asoció con Alibaba para alojar cargas de trabajo de planificación de recursos empresariales en la nube en China, con planes de expansión hacia el Sudeste Asiático, Oriente Medio y África, mientras que Alibaba adoptará internamente el sistema de planificación de recursos empresariales en la nube de SAP y comercializará conjuntamente las ofertas.

- Julio de 2025: Oracle aseguró un contrato de nube de USD 30 mil millones que se espera impulse los ingresos anuales en un 150% desde el ejercicio fiscal 2028.

- Junio de 2025: Amazon anunció una inversión de AUD 20 mil millones (USD 13 mil millones) en centros de datos australianos para infraestructura de nube e inteligencia artificial.

- Mayo de 2025: IBM amplió la disponibilidad de software a 92 países a través del Mercado de AWS, dando a 18 naciones africanas acceso a las herramientas de Watson AI y de automatización.

Alcance del Informe del Mercado de Computación en la Nube de Asia Pacífico

La computación en la nube ofrece una variedad de servicios a través de internet, que abarca servidores, almacenamiento, bases de datos, redes, software, análisis e inteligencia. Este enfoque fomenta una innovación más rápida, recursos adaptables y economías de escala. Nuestro estudio se centra en el mercado de computación en la nube de Asia Pacífico (APAC). Medimos el tamaño del mercado analizando los ingresos generados por los servicios de computación en la nube por parte de diversos actores en la región. Además, monitoreamos las métricas clave del mercado y los factores de crecimiento, reforzando nuestras estimaciones de mercado y proyecciones de crecimiento para el período de pronóstico. Nuestro análisis se basa en información recopilada a través de investigación secundaria y fuentes primarias.

El mercado de computación en la nube de Asia Pacífico está categorizado por tipo (nube pública [IaaS, PaaS y SaaS], nube privada, nube híbrida), tamaño de organización (PYMEs y grandes empresas), industrias de usuario final (manufactura, educación, comercio minorista, transporte y logística, atención médica, BFSI, telecomunicaciones y tecnología de la información, gobierno y sector público, y otros) y país (China, Japón, India, Corea del Sur y el resto de Asia Pacífico). Presentamos los tamaños de mercado y pronósticos en términos de valor (USD) en todos los segmentos.

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| Infraestructura como Servicio (IaaS) |

| Plataforma como Servicio (PaaS) |

| Software como Servicio (SaaS) |

| Pequeñas y Medianas Empresas (PYMEs) |

| Grandes Empresas |

| Manufactura |

| Educación |

| Comercio Minorista y Comercio Electrónico |

| Transporte y Logística |

| Atención Médica y Ciencias de la Vida |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Telecomunicaciones y Tecnología de la Información |

| Gobierno y Sector Público |

| Otros |

| China |

| Japón |

| India |

| Corea del Sur |

| Australia |

| Resto de Asia Pacífico |

| Por Modelo de Implementación | Nube Pública |

| Nube Privada | |

| Nube Híbrida | |

| Por Modelo de Servicio | Infraestructura como Servicio (IaaS) |

| Plataforma como Servicio (PaaS) | |

| Software como Servicio (SaaS) | |

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (PYMEs) |

| Grandes Empresas | |

| Por Industria de Usuario Final | Manufactura |

| Educación | |

| Comercio Minorista y Comercio Electrónico | |

| Transporte y Logística | |

| Atención Médica y Ciencias de la Vida | |

| Banca, Servicios Financieros y Seguros (BFSI) | |

| Telecomunicaciones y Tecnología de la Información | |

| Gobierno y Sector Público | |

| Otros | |

| Por País | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de computación en la nube de Asia Pacífico?

El mercado está valorado en USD 243.75 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de computación en la nube de Asia Pacífico?

Se proyecta que registrará una CAGR del 19.85% y alcanzará USD 602.82 mil millones en 2031.

¿Qué modelo de implementación se está expandiendo más rápidamente en la región?

La nube híbrida muestra el crecimiento más rápido con una CAGR del 26.4% hasta 2031.

¿Por qué la atención médica es el sector vertical de más rápido crecimiento para los servicios en la nube en Asia Pacífico?

La telemedicina, el diagnóstico habilitado por inteligencia artificial y la modernización de los registros electrónicos de salud están impulsando una CAGR del 22.9% para las cargas de trabajo de atención médica y ciencias de la vida.

¿Qué país lidera en participación de mercado y cuál lidera en tasa de crecimiento?

China tiene la mayor participación con el 38.20%, mientras que India registra la tasa de crecimiento más alta con una CAGR del 25.1%.

¿Cómo están afectando las normas de soberanía de datos a la adopción de la nube?

Las leyes fragmentadas de residencia de datos elevan los costos de cumplimiento normativo, fomentando las ofertas de nube soberana e influyendo en la selección de proveedores en todos los sectores regulados.

Última actualización de la página el: