Tamaño y Participación del Mercado de Almacenamiento en la Nube

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

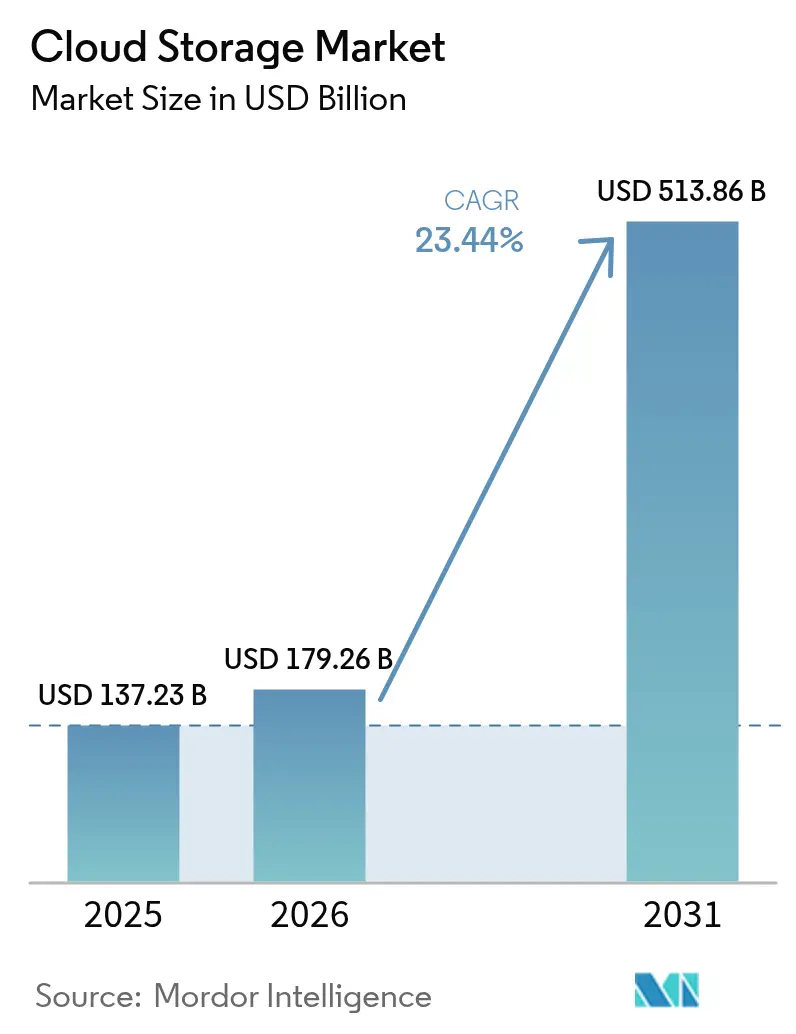

| Tamaño del Mercado (2026) | 179.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 513.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.44% CAGR |

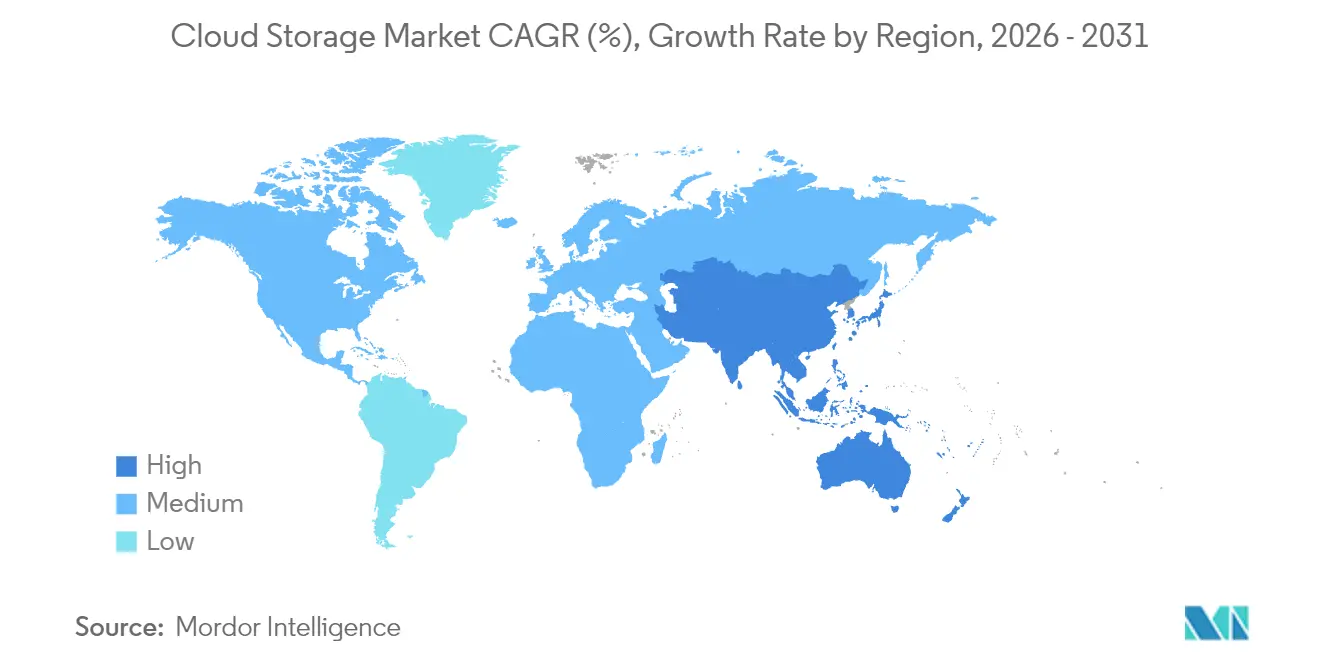

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento en la Nube por Mordor Intelligence

Se espera que el tamaño del mercado de almacenamiento en la nube aumente de USD 179,26 mil millones en 2026 a USD 513,86 mil millones en 2031, creciendo a una CAGR del 23,44% durante el período 2026-2031. El impulso se ha acelerado porque las cadenas de procesamiento de inteligencia artificial generativa están convirtiendo el almacenamiento de un gasto administrativo en un recurso competitivo de primer orden. Los mandatos de nube soberana regionales, especialmente en Canadá y la Unión Europea, están redirigiendo los flujos de datos del sector público hacia infraestructuras nacionales, lo que obliga tanto a los hiperescaladores como a los proveedores locales a ampliar capacidad rápidamente. Los flujos de trabajo de borde a nube en medios de comunicación, videojuegos y manufactura están reduciendo las ventanas de latencia aceptables, lo que impulsa a las empresas a adoptar topologías híbridas que ubican los datos cerca del punto de ingesta. La transparencia de precios se ha convertido en un factor diferenciador, ya que el rechazo a las tarifas de salida de datos orienta a los compradores hacia proveedores que agrupan la ingesta, el almacenamiento y la recuperación en una única tarifa. La programación de cargas de trabajo con conciencia de carbono es otro criterio de compra emergente, que recompensa a los operadores que publican las emisiones a nivel regional y automatizan la migración de datos fríos hacia instalaciones alimentadas con energías renovables.

Conclusiones Clave del Informe

- Por tipo de almacenamiento, el almacenamiento de objetos representó el 46,19%, mientras que se espera que el almacenamiento en nube híbrida crezca a la CAGR más rápida del 23,91 hasta 2031.

- Por clase de almacenamiento, el almacenamiento activo representó el 48,28% del tamaño del mercado de almacenamiento en la nube en 2025, mientras que el almacenamiento en frío avanza a una CAGR del 23,85% hasta 2031.

- Por modo de implementación, las arquitecturas híbridas crecen a una CAGR del 23,91%, la más rápida entre todos los modos hasta 2031.

- Por tamaño de empresa, las grandes empresas mantuvieron una participación de ingresos del 64,92% en 2025, mientras que se proyecta que las pymes registren una CAGR del 26,04% hasta 2031.

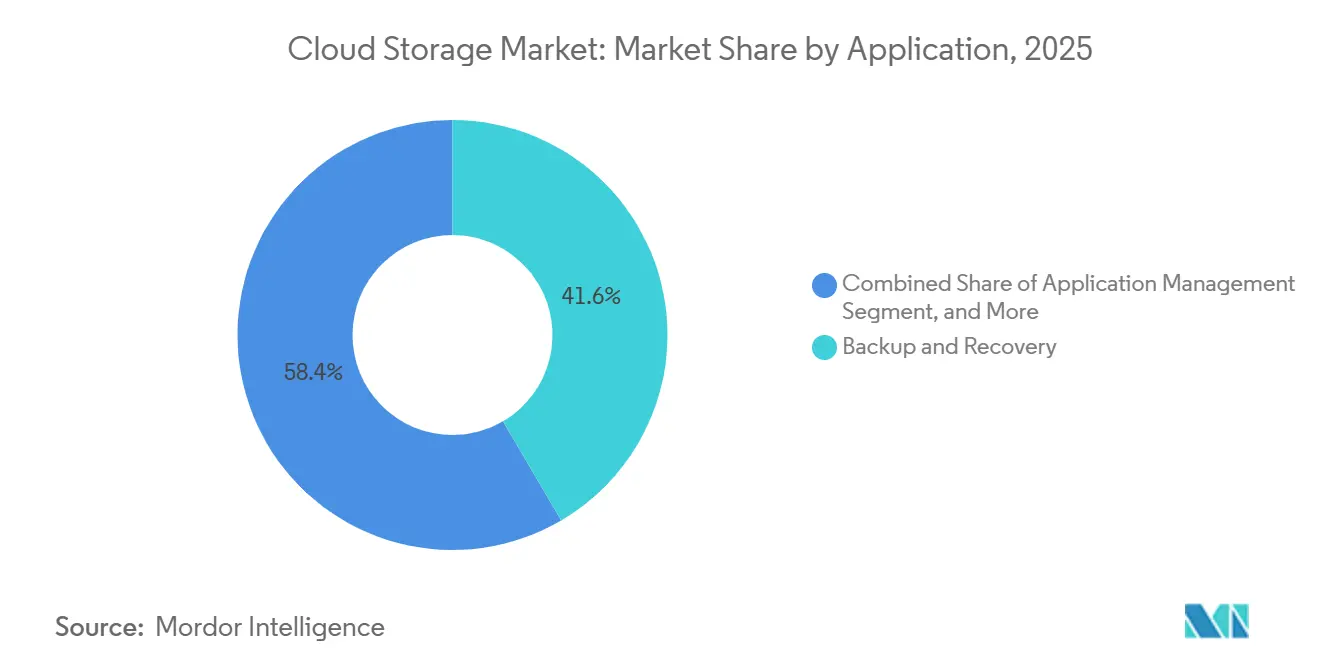

- Por aplicación, la copia de seguridad y recuperación lideró con una participación del 41,56% en 2025, aunque se prevé que la analítica empresarial y el entrenamiento de inteligencia artificial se expandan a una CAGR del 26,11% para 2031.

- Por industria de usuario final, las tecnologías de la información y las telecomunicaciones representaron una participación del 22,83% en 2025, mientras que la salud y las ciencias de la vida están en camino de crecer a una CAGR del 26,25% hasta 2031.

- Por geografía, América del Norte ocupó el primer lugar con una participación de ingresos del 37,79% en 2025; Asia-Pacífico está en camino de alcanzar una CAGR del 23,81%, la más alta a nivel regional hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Almacenamiento en la Nube

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión de Datos Impulsada por la Inteligencia Artificial Generativa en Aplicaciones para Trabajadores del Conocimiento (2025+) | +6.20% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Estímulo Gubernamental para Marcos de Nube Soberana | +4.80% | Europa, Canadá, Oriente Medio, con adopción emergente en la ASEAN | Largo plazo (≥4 años) |

| Aceleración de Flujos de Trabajo de Borde a Nube en Medios de Comunicación y Videojuegos | +3.90% | América del Norte, Europa, Asia-Pacífico (Corea del Sur, Japón) | Corto plazo (≤2 años) |

| Optimización del Almacenamiento Impulsada por ESG y Cargas de Trabajo con Conciencia de Carbono | +3.10% | Europa, América del Norte, con programas piloto en Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento en la Adopción de la Nube en las Organizaciones | +2.90% | Global | Corto plazo (≤2 años) |

| Creciente Demanda de Acceso a Almacenamiento de Bajo Costo y Alta Velocidad | +2.50% | Global, con demanda aguda en segmentos de pymes en todas las regiones | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Explosión de Datos Impulsada por la Inteligencia Artificial Generativa en Aplicaciones para Trabajadores del Conocimiento

Las cargas de trabajo de inteligencia artificial generativa están redefiniendo las curvas de demanda de almacenamiento, con conjuntos de entrenamiento para modelos de lenguaje de gran escala que ya superan los 10 petabytes. Microsoft reveló que los servicios de inteligencia artificial de Azure consumieron un 40% más de capacidad interanual porque las empresas están ajustando modelos con corpus propietarios de texto, imagen y voz.[1]Microsoft Corp., "Informe Anual 2025," microsoft.com Las plataformas para trabajadores del conocimiento, como GitHub Copilot y Notion AI, guardan incrustaciones intermedias de forma continua, creando una nueva clase de datos de "archivo activo" que deben permanecer recuperables al instante pero con un precio similar al almacenamiento en frío. La economía de los niveles puramente activos está quebrando, por lo que los arquitectos están adoptando clases híbridas que combinan el rendimiento de NVMe con la economía de objetos, un patrón formalizado en AWS S3 Express One Zone.[2]Amazon Web Services, "S3 Express One Zone," aws.amazon.com Las aplicaciones nativas de contenedores amplifican la tendencia porque cada microservicio escribe registros y puntos de control en depósitos de objetos de forma predeterminada. En conjunto, estas fuerzas incrementan el consumo de memoria flash, estimulan la automatización de la clasificación por niveles y aceleran la adopción de la codificación de borrado multizonal para mantener la latencia bajo control.

Estímulo Gubernamental para Marcos de Nube Soberana

Los marcos de nube soberana están fragmentando el almacenamiento global en silos nacionales. La Estrategia de Adopción de la Nube de Canadá obliga a los organismos públicos a priorizar las regiones operadas a nivel nacional, redirigiendo presupuestos considerables hacia proveedores nacionales.[3] El consorcio Gaia-X respaldado por la Unión Europea está codificando estándares federados que permiten flujos transfronterizos dentro de Europa, al tiempo que excluye a empresas no europeas de las cargas de trabajo sensibles. La norma OeCloud de Austria y la etiqueta SecNumCloud de Francia replican el modelo, obligando a los hiperescaladores a construir capacidad local o asociarse con operadoras de telecomunicaciones. El gasto soberano crea reservas de ingresos protegidas para los operadores establecidos, pero también complica la replicación multirregional porque las claves de cifrado y los registros de auditoría deben permanecer dentro de las fronteras. Los mandatos, por tanto, orientan la contratación hacia arquitecturas híbridas donde los datos sensibles se alojan en zonas soberanas y los picos analíticos se ejecutan en entornos de prueba de nube pública.

Aceleración de Flujos de Trabajo de Borde a Nube en Medios de Comunicación y Videojuegos

Los estudios de medios de comunicación ahora ingieren terabytes de metraje en 8K, capturas volumétricas y activos de trazado de rayos en tiempo real a diario. Netflix reveló que sus equipos de producción cargan 2 petabytes de metraje sin procesar cada mes en S3, donde los modelos de aprendizaje automático etiquetan escenas automáticamente.[4]Netflix Inc., "Carta a los Accionistas 2025," ir.netflix.net Las empresas de videojuegos como Epic Games generan archivos de activos de 100 gigabytes por escena dentro de Unreal Engine 5, lo que exige almacenamiento de objetos con versiones y latencia casi nula. Los artistas en Los Ángeles, Londres y Bombay necesitan acceso simultáneo, por lo que los proveedores despliegan cachés de borde y capas de precarga inteligente a través de Cloudflare R2 y Fastly Compute@Edge. El mismo patrón se extiende a la manufactura, ya que BMW transmite datos de sensores de sus plantas en Alemania a Azure Blob para el mantenimiento predictivo. Los presupuestos de latencia inferiores a 20 milisegundos están convirtiendo la localidad del almacenamiento en una restricción de diseño, lo que refuerza la demanda de capacidad regional y niveles de memoria flash adyacentes a GPU.

Optimización del Almacenamiento Impulsada por ESG y Cargas de Trabajo con Conciencia de Carbono

La contabilidad de carbono ha pasado de ser una herramienta de marketing a un indicador clave de rendimiento de contratación. TrueCarbon de Google asigna puntuaciones de emisiones a cada región de almacenamiento y migra los datos automáticamente a instalaciones alimentadas con energías renovables. La Calculadora de Sostenibilidad de Microsoft permite a los clientes sopesar el costo frente a las toneladas métricas de CO₂e, integrando así los objetivos medioambientales en la planificación de capacidad. La Directiva de Informes de Sostenibilidad Corporativa de la Unión Europea obliga ahora a las grandes empresas a divulgar las emisiones de Alcance 3, lo que impulsa a los compradores de tecnologías de la información a exigir cifras verificadas por los proveedores. La deduplicación y compresión en línea mejoran tanto la densidad como las métricas de vatios por terabyte; Pure Storage reporta una reducción de datos de 5:1, lo que se traduce en un recorte del 50% en el consumo energético para la misma capacidad lógica. En conjunto, la presión regulatoria y los avances tecnológicos convierten el almacenamiento de bajo carbono en un criterio de compra a nivel directivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Rechazo a las Tarifas de Salida de Datos y Riesgo de Dependencia del Proveedor | -2.80% | Global, con mayor fricción en América del Norte y Europa | Corto plazo (≤2 años) |

| Complejidad Persistente de la Soberanía de Datos | -2.30% | Europa, Oriente Medio, Asia-Pacífico (India, China, ASEAN) | Largo plazo (≥4 años) |

| Brechas de Seguridad por la Dispersión de Datos en Múltiples Nubes | -1.70% | Global, con mayor riesgo en los sectores BFSI y salud | Mediano plazo (2-4 años) |

| Ancho de Banda Limitado en la Última Milla en Mercados Emergentes | -1.40% | África, América del Sur, Asia-Pacífico rural | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Rechazo a las Tarifas de Salida de Datos y Riesgo de Dependencia del Proveedor

Las empresas descubren cada vez más que los cargos por salida de datos superan las tarifas de almacenamiento. La campaña del "impuesto de salida" de Cloudflare en 2025 destacó facturas en las que los clientes pagaron USD 90.000 por recuperar un único petabyte. La Autoridad de Competencia y Mercados del Reino Unido abrió una investigación sobre los precios de los hiperescaladores, citando las tarifas de salida como una barrera para la elección de múltiples nubes. Google respondió eliminando los cargos de salida para las migraciones fuera de su nube, una medida que AWS y Microsoft no han igualado. Las API propietarias profundizan la dependencia del proveedor, por lo que competidores como Wasabi ofrecen puntos de conexión compatibles con S3 sin tarifas de salida. El rechazo está llevando a algunas empresas a diseñar estrategias de minimización de la huella de datos que ubican el cómputo donde ya residen los datos, lo que reduce el gasto en replicación entre regiones.

Complejidad Persistente de la Soberanía de Datos

El Comité Europeo de Protección de Datos emitió 14 nuevas directrices de transferencia solo en 2025, reduciendo los flujos transfronterizos permitidos. La Ley de Protección de Datos Personales Digitales de India exige que las categorías sensibles permanezcan en suelo indio, por lo que los hiperescaladores están financiando regiones locales a un ritmo acelerado. La Ley de Seguridad de Datos de China impone una residencia similar, lo que obliga a Alibaba y Tencent a asignar capacidad a nivel nacional. Las instituciones financieras soportan la mayor carga de cumplimiento; una encuesta de PwC de 2025 encontró que el 60% de los bancos duplica los clústeres de almacenamiento para cada zona regulatoria. Los entornos paralelos inflan los costos generales, fragmentan la observabilidad y aumentan la complejidad de la respuesta a incidentes, lo que reduce las economías de escala alcanzables y frena el crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

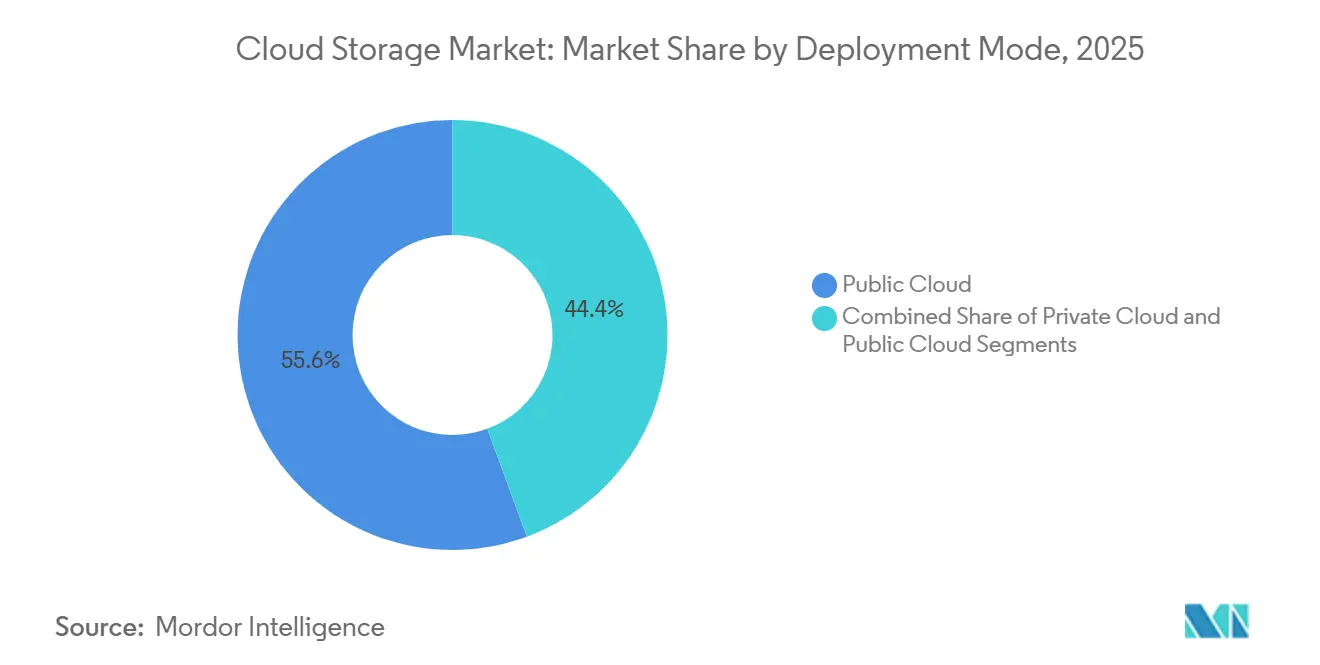

Por Modo de Implementación: La Nube Híbrida Equilibra la Soberanía y la Escala

Las configuraciones híbridas captaron una porción creciente del mercado de almacenamiento en la nube en 2026 porque permiten a las empresas mantener los datos regulados en sus instalaciones mientras escalan el cómputo hacia los hiperescaladores. Los líderes de la banca y la salud mantienen instantáneas locales de los sistemas centrales para satisfacer a los reguladores, pero trasladan el entrenamiento de modelos de inteligencia artificial a GPU públicas durante la noche, lo que demuestra por qué los modelos híbridos avanzan a una CAGR del 23,91%. Estas combinaciones limitan la dependencia del proveedor al hacer de Kubernetes la capa de abstracción y permiten que las reglas de clasificación por niveles muevan los objetos de uso infrecuente hacia zonas soberanas más económicas.

Las nubes privadas con uso intensivo de capital quedan rezagadas porque los ciclos de renovación de hardware superan los ciclos presupuestarios, mientras que las implementaciones puramente públicas enfrentan el escrutinio de los directores financieros alarmados por las facturas de salida opacas. Las operadoras de telecomunicaciones adoptan el diseño híbrido para la segmentación de redes 5G, almacenando en caché el estado del suscriptor en el borde pero centralizando los registros de facturación. La manufactura sigue el mismo camino sincronizando la telemetría de las plantas en clústeres locales antes de enviar los agregados a los lagos de analítica. En conjunto, estos casos de uso mantienen a la nube híbrida firmemente posicionada como la solución más versátil, asegurando que siga siendo fundamental para el mercado de almacenamiento en la nube hasta 2031.

Por Tipo de Almacenamiento: Los Objetos Dominan pero el Almacenamiento en Bloque Gana Impulso en los Contenedores

El almacenamiento de objetos mantuvo el 46,19% de la participación del mercado de almacenamiento en la nube en 2025 gracias a las API compatibles con S3 que impulsan los lagos de datos, las bibliotecas de medios y los repositorios de copia de seguridad. Sin embargo, el almacenamiento en bloque se acelera a una CAGR del 23,78%, impulsado por las bases de datos en contenedores que exigen volúmenes persistentes. Los controladores CSI de NetApp y Pure Storage incorporan funciones empresariales como las instantáneas en Kubernetes, lo que permite a los desarrolladores tratar la persistencia como código.

El almacenamiento de archivos sigue siendo relevante para las cargas de trabajo NFS heredadas y el entrenamiento de inteligencia artificial que prefiere la semántica POSIX. El auge de las ofertas híbridas, ejemplificado por AWS FSx for Lustre que combina la velocidad de archivos con la economía de objetos, difumina las líneas entre categorías. NVMe sobre Fabrics lleva la latencia por debajo del milisegundo al almacenamiento en bloque, reduciendo la diferencia de rendimiento respecto a los SSD locales. A medida que proliferan los microservicios, la participación del almacenamiento en bloque aumentará, pero la escala e inmutabilidad de los objetos lo mantienen como la columna vertebral del mercado de almacenamiento en la nube en el horizonte previsible.

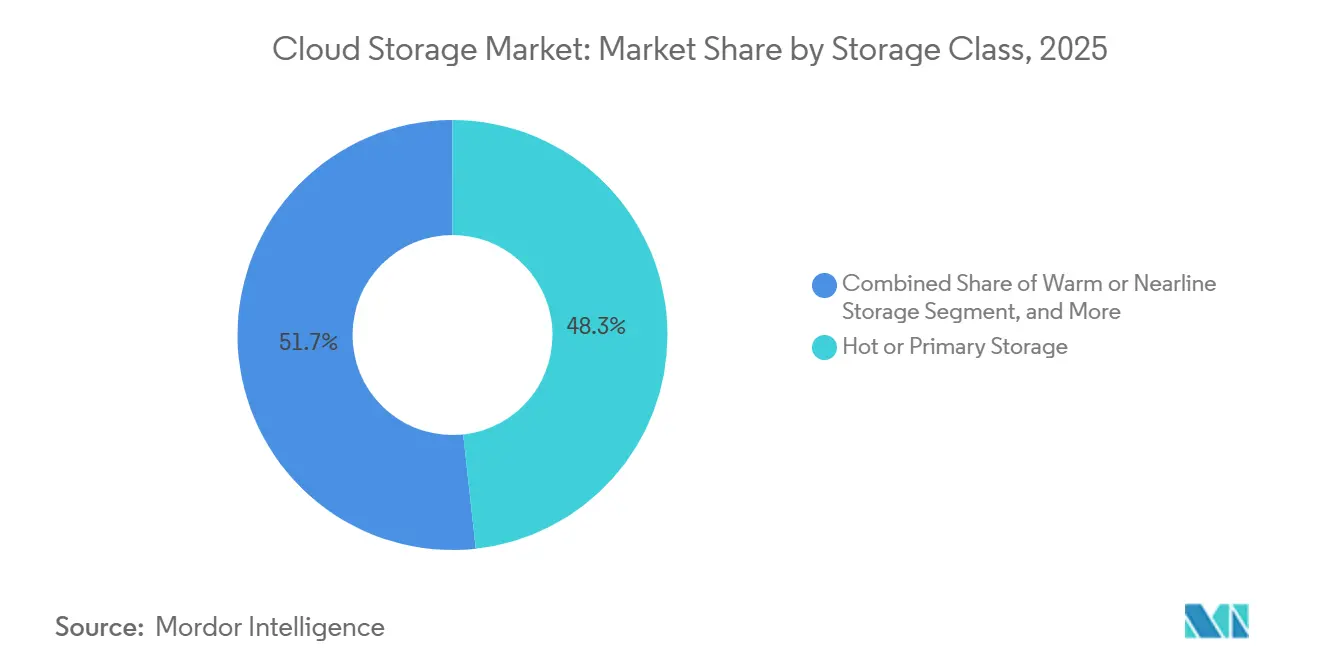

Por Clase de Almacenamiento: El Almacenamiento en Frío se Convierte en el Respaldo contra el Ransomware

Los niveles activos representaron el 48,28% de los ingresos en 2025 porque la analítica en tiempo real domina las prioridades empresariales, pero el almacenamiento en frío es ahora el de mayor crecimiento, impulsado por la recuperación ante ransomware y el cumplimiento normativo. Los archivos inmutables satisfacen la Norma SEC 17a-4 y la HIPAA, garantizando que las instantáneas cifradas permanezcan a prueba de manipulaciones durante años. AWS Glacier Deep Archive cuesta USD 0,00099 por gigabyte-mes, una diferencia de 23 veces respecto al S3 Standard activo, lo que lo hace irresistible para las políticas de retención que superan los cinco años.

La clasificación inteligente por niveles automatiza la migración entre capas activas, templadas y frías, de modo que los datos se deslizan al nivel viable más económico sin intervención humana. Veeam descubrió que las empresas con copias de seguridad en frío inmutables se recuperaron un 30% más rápido tras un ataque, lo que refuerza el argumento empresarial. En consecuencia, la rápida expansión del almacenamiento en frío sustenta un cambio fundamental en la forma en que los responsables de riesgos presupuestan la protección de datos, integrándolo profundamente en el cálculo del tamaño del mercado de almacenamiento en la nube.

Por Tamaño de Empresa: Las Pymes Reducen la Brecha de Capacidades

Las grandes organizaciones aún generaron el 64,92% de los ingresos de 2025, pero las pymes se están expandiendo a una CAGR del 26,04% porque los modelos de pago por uso eliminan las barreras de capital. Los créditos de AWS Activate y Google Cloud para Startups permiten a las nuevas empresas crear prototipos a un costo casi nulo, mientras que la suscripción de tarifa plana de Wasabi resuena con los equipos con presupuesto limitado. Dropbox Business y Backblaze democratizan aún más la durabilidad de nivel empresarial al integrarla en interfaces similares a las de consumo.

Aun así, grandes corporaciones como Walmart operan nubes privadas que superan los 100 petabytes para alimentar algoritmos de cadena de suministro, una escala que las pymes no replicarán pronto. La gobernanza multinube y el hardware personalizado siguen siendo lujos empresariales. Sin embargo, la continua mercantilización de la capacidad a escala de petabytes significa que las pymes seguirán reduciendo la brecha de capacidades, asegurando que su mayor crecimiento afecte materialmente al mercado global de almacenamiento en la nube.

Por Aplicación: El Entrenamiento de Inteligencia Artificial Desplaza a la Copia de Seguridad Pasiva

La copia de seguridad y recuperación mantuvo una participación del 41,56% en 2025, pero las cargas de trabajo de entrenamiento de inteligencia artificial y analítica ahora registran la mayor expansión con una CAGR del 26,11%. El entrenamiento de modelos de lenguaje necesita sistemas de archivos de alto rendimiento para mantener ocupadas las GPU; Hyperdisk ML de Google ofrece 2,4 millones de IOPS específicamente para este caso de uso. Los conjuntos de datos con versiones y los metadatos de linaje convierten el almacenamiento de un costo hundido en un activo operativo.

Las suites de colaboración como Microsoft Teams registran miles de versiones de archivos diariamente, inflando las operaciones de entrada/salida transaccionales. La gestión de aplicaciones en contenedores genera demanda de instantáneas de clonación en escritura que permiten a los desarrolladores crear entornos de prueba al instante. El archivado sigue siendo un requisito de cumplimiento, pero está cada vez más automatizado mediante políticas de ciclo de vida. A medida que las empresas pivotan hacia la extracción de información, las cargas de trabajo activas erosionarán gradualmente el dominio histórico de la copia de seguridad pasiva dentro del mercado de almacenamiento en la nube.

Por Industria de Usuario Final: La Salud Avanza con Fuerza Gracias a la Genómica

Las tecnologías de la información y las telecomunicaciones lideraron con una contribución del 22,83% en 2025 porque los operadores tanto venden como consumen almacenamiento. Sin embargo, la salud está en camino de registrar el mayor crecimiento con una CAGR del 26,25%. La secuenciación del genoma completo genera 200 gigabytes por paciente, y los programas de medicina de precisión ahora secuencian miles anualmente, lo que dispara la demanda de archivos en frío al tiempo que impulsa la analítica en niveles activos para el diagnóstico con inteligencia artificial.

Los servicios financieros dependen de los niveles en frío para cumplir con los requisitos de mantenimiento de registros de Basilea III, mientras que los medios de comunicación y el entretenimiento impulsan el uso de objetos activos para las cadenas de producción. La adopción por parte del gobierno y el sector público sigue los mandatos soberanos que favorecen a los proveedores locales. La manufactura y el comercio minorista alimentan los gemelos digitales y los motores de recomendación, respectivamente, ambos requiriendo niveles mixtos activos y templados. Este mosaico de necesidades sostiene flujos de ingresos diversificados y garantiza que el mercado de almacenamiento en la nube siga siendo resiliente a lo largo de los ciclos macroeconómicos.

Análisis Geográfico

América del Norte retuvo el 37,79% del gasto global en 2025, impulsada por las sedes de los hiperescaladores y la temprana adopción empresarial. Los Estados Unidos dominan las instalaciones de centros de datos, mientras que las normas soberanas de Canadá canalizan las cargas de trabajo públicas hacia operadores nacionales. El crecimiento de México está vinculado a las inversiones de deslocalización cercana que replican la telemetría de manufactura en nubes regionales.

Asia-Pacífico es la geografía de mayor crecimiento, con una CAGR del 23,81%. La iniciativa India Digital de India y el fondo soberano de inteligencia artificial de China de USD 50 mil millones incrementan la demanda de capacidad. Los estados de la ASEAN como Singapur e Indonesia atraen nuevas construcciones a medida que las multinacionales buscan diversidad geopolítica. Japón, liderado por Fujitsu y NEC, adopta implementaciones híbridas para combinar una estricta gobernanza corporativa con la elasticidad de la nube.

La trayectoria de Europa está moldeada por el RGPD y Gaia-X, que fomentan la demanda de clústeres de almacenamiento en la región. Alemania, el Reino Unido y Francia anclan el gasto, mientras que el mercado aislado de Rusia depende de Yandex Cloud. El crecimiento de América del Sur se concentra en Brasil y Argentina, donde las leyes de protección de datos emulan el RGPD. Oriente Medio invierte en zonas hiperescalables soberanas para avanzar en la diversificación, y Sudáfrica emerge como el centro regional de África a pesar de los desafíos de ancho de banda en otras partes del continente.

Panorama Competitivo

El mercado de almacenamiento en la nube está moderadamente concentrado; AWS, Microsoft y Google controlan aproximadamente el 60%, pero enfrentan presión de los operadores regionales establecidos y de los competidores sin tarifas de salida. Los hiperescaladores aprovechan las pilas integradas que combinan cómputo, aceleradores de inteligencia artificial y silicio propietario como AWS Graviton y Google TPU para profundizar la fidelización. La presión sobre los márgenes surge a medida que los clientes protestan por las tarifas de salida, lo que lleva a algunos proveedores a probar precios inclusivos o descuentos en regiones locales para evitar la pérdida de clientes.

Los actores regionales se crean nichos alineándose con los mandatos soberanos y publicando estructuras de costos transparentes. Wasabi y Backblaze ganan contratos en medios de comunicación y videojuegos con promesas de cero tarifas de salida, mientras que Cloudflare monetiza su borde global integrando el almacenamiento junto a su red de distribución de contenidos. Las plataformas de código abierto como MinIO y Ceph encuentran tracción dentro de las nubes privadas, dando a las empresas influencia en las negociaciones con proveedores.

Los avances tecnológicos se concentran en el rendimiento y la latencia. AWS S3 Express One Zone ubica el almacenamiento y el cómputo de forma conjunta para lecturas en milisegundos, Pure Storage FlashBlade une NVMe y escalado horizontal para alcanzar tasas de varios gigabytes por segundo en cadenas de procesamiento de inteligencia artificial, y Microsoft añade NFSv3 a Blob Storage para facilitar las migraciones desde NAS heredados. Las certificaciones de cumplimiento como FedRAMP High e ISO 27001 son requisitos mínimos, por lo que los proveedores se diferencian con paneles de gobernanza automatizados que agilizan la preparación de auditorías.

Líderes de la Industria del Almacenamiento en la Nube

Google LLC (Alphabet Inc.)

Amazon Web Services Inc.

Dropbox Inc

Dell EMC (Dell Technologies Inc.)

Hewlett Packard Enterprise Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Siemens AG asignó EUR 500 millones (USD 540 millones) para ampliar su planta de Amberg, integrando cifrado cuántico seguro e inteligencia artificial de borde para aumentar el rendimiento en un 25%.

- Diciembre de 2025: ABB Ltd adquirió una participación del 70% en una empresa china de software para el Internet Industrial de las Cosas por USD 180 millones, ampliando sus soluciones de electrónica y automoción.

- Noviembre de 2025: Schneider Electric SE lanzó EcoStruxure Hybrid DCS, que permite el control en las instalaciones con analítica en la nube, reduciendo el costo total de propiedad entre un 20% y un 30%.

- Octubre de 2025: Rockwell Automation Inc. y Microsoft integraron modelos de inteligencia artificial de Azure en FactoryTalk para el mantenimiento predictivo.

Alcance del Informe Global del Mercado de Almacenamiento en la Nube

El Informe del Mercado de Almacenamiento en la Nube está segmentado por Modo de Implementación (Nube Privada, Nube Pública, Nube Híbrida), Tipo de Almacenamiento (Almacenamiento de Archivos, Almacenamiento de Objetos, Almacenamiento en Bloque), Clase de Almacenamiento (Almacenamiento Activo o Primario, Almacenamiento Templado o de Acceso Cercano, Almacenamiento en Frío o de Archivo), Tamaño de Empresa (Pymes, Grandes Empresas), Aplicación (Copia de Seguridad y Recuperación, Gestión y Archivado de Datos, Gestión de Aplicaciones, Colaboración y Servicios de Contenido, Analítica Empresarial y Entrenamiento de Inteligencia Artificial), Industria de Usuario Final (BFSI, Salud y Ciencias de la Vida, Gobierno y Sector Público, Manufactura, Comercio Minorista y Comercio Electrónico, Tecnologías de la Información y Telecomunicaciones, Medios de Comunicación y Entretenimiento, Otras Industrias de Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Papel y Cartón | |

| Plástico | Polipropileno (PP) |

| HDPE y LDPE | |

| PET | |

| PVC | |

| PS | |

| Otros Plásticos | |

| Metal | |

| Vidrio para Envases |

| Producto de Papel y Cartón | Cajas Plegables y Cajas Rígidas | |

| Cajas y Contenedores de Cartón Corrugado | ||

| Productos de Papel de Un Solo Uso | ||

| Otros Tipos de Papel y Cartón | ||

| Producto Plástico | Plásticos Rígidos | Botellas y Frascos |

| Tapas y Cierres | ||

| Productos de Grado a Granel | ||

| Otros Plásticos Rígidos | ||

| Plásticos Flexibles | Bolsas con Cierre | |

| Bolsas | ||

| Películas y Envolturas | ||

| Otros Plásticos Flexibles | ||

| Producto Metálico | Latas | |

| Tapas y Cierres | ||

| Envases de Aerosol | ||

| Otros Productos Metálicos | ||

| Producto de Vidrio para Envases | Botellas | |

| Frascos | ||

| Formato de Envase Rígido |

| Formato de Envase Flexible |

| Alimentos |

| Bebidas |

| Farmacéutico y Médico |

| Cuidado Personal y Cosméticos |

| Industrial y Químico |

| Agricultura |

| Automoción |

| Otras Industrias de Usuario Final |

| Por Tipo de Material | Papel y Cartón | ||

| Plástico | Polipropileno (PP) | ||

| HDPE y LDPE | |||

| PET | |||

| PVC | |||

| PS | |||

| Otros Plásticos | |||

| Metal | |||

| Vidrio para Envases | |||

| Por Tipo de Producto | Producto de Papel y Cartón | Cajas Plegables y Cajas Rígidas | |

| Cajas y Contenedores de Cartón Corrugado | |||

| Productos de Papel de Un Solo Uso | |||

| Otros Tipos de Papel y Cartón | |||

| Producto Plástico | Plásticos Rígidos | Botellas y Frascos | |

| Tapas y Cierres | |||

| Productos de Grado a Granel | |||

| Otros Plásticos Rígidos | |||

| Plásticos Flexibles | Bolsas con Cierre | ||

| Bolsas | |||

| Películas y Envolturas | |||

| Otros Plásticos Flexibles | |||

| Producto Metálico | Latas | ||

| Tapas y Cierres | |||

| Envases de Aerosol | |||

| Otros Productos Metálicos | |||

| Producto de Vidrio para Envases | Botellas | ||

| Frascos | |||

| Por Formato de Envase | Formato de Envase Rígido | ||

| Formato de Envase Flexible | |||

| Por Industria de Usuario Final | Alimentos | ||

| Bebidas | |||

| Farmacéutico y Médico | |||

| Cuidado Personal y Cosméticos | |||

| Industrial y Químico | |||

| Agricultura | |||

| Automoción | |||

| Otras Industrias de Usuario Final | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de almacenamiento en la nube entre 2026 y 2031?

Se prevé que el mercado se expanda de USD 179,26 mil millones en 2026 a USD 513,86 mil millones en 2031, lo que equivale a una CAGR del 23,44%.

¿Qué clase de almacenamiento crece más rápidamente?

El almacenamiento en frío o de archivo avanza a una CAGR del 23,85%, impulsado por la protección contra ransomware y el archivado regulatorio.

¿Por qué se están acelerando las implementaciones de nube híbrida?

La nube híbrida equilibra el cumplimiento de la soberanía de datos con la elasticidad de la nube pública, lo que lleva a la CAGR más rápida del 23,91% entre todos los modos de implementación.

¿Qué impulsa la demanda de almacenamiento en el sector salud?

La secuenciación genómica y el diagnóstico con inteligencia artificial generan grandes conjuntos de datos, impulsando al sector salud a una CAGR del 26,25% hasta 2031.

¿Cómo afectan las tarifas de salida de datos a las decisiones de compra?

El creciente rechazo a los elevados costos de salida está orientando a las empresas hacia proveedores que ofrecen modelos de precios sin tarifas de salida o con precios agrupados.

¿Qué región registrará el mayor crecimiento?

Asia-Pacífico está en camino de registrar el mayor crecimiento con una CAGR del 23,81%, respaldada por iniciativas de política en India, China y las economías de la ASEAN.

Última actualización de la página el: