Tamaño y Participación del Mercado de Nube Pública

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

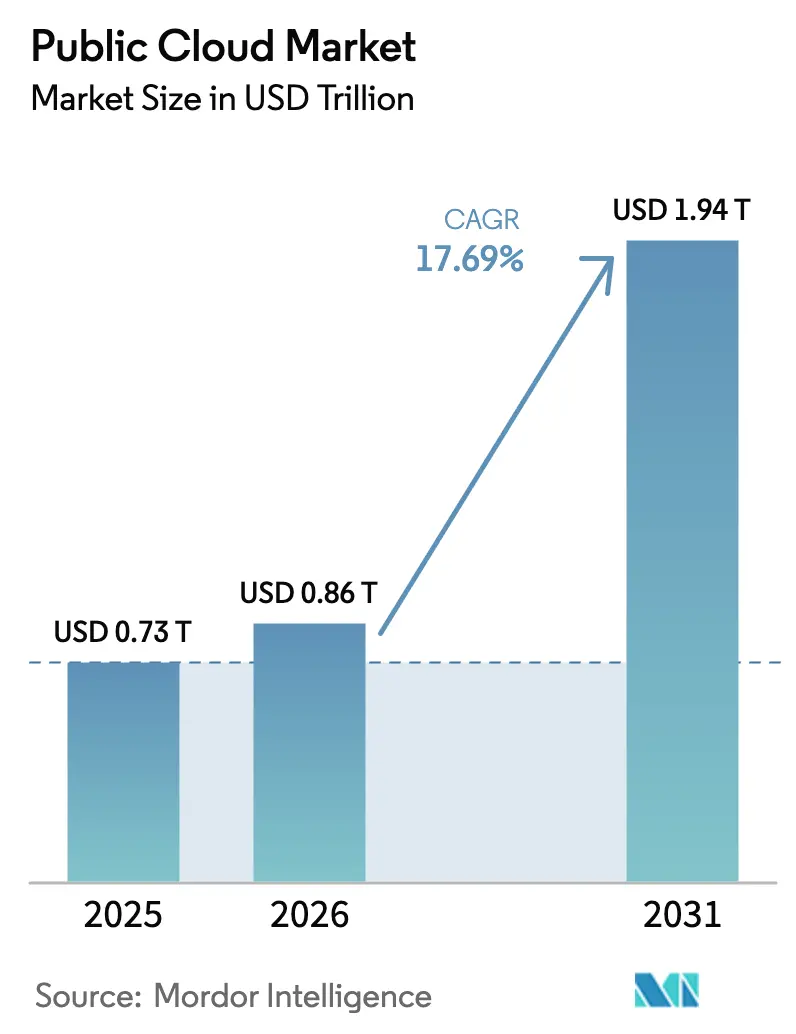

| Tamaño del Mercado (2026) | 0.86 Billones de dólares |

| Tamaño del Mercado (2031) | 1.94 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.69% CAGR |

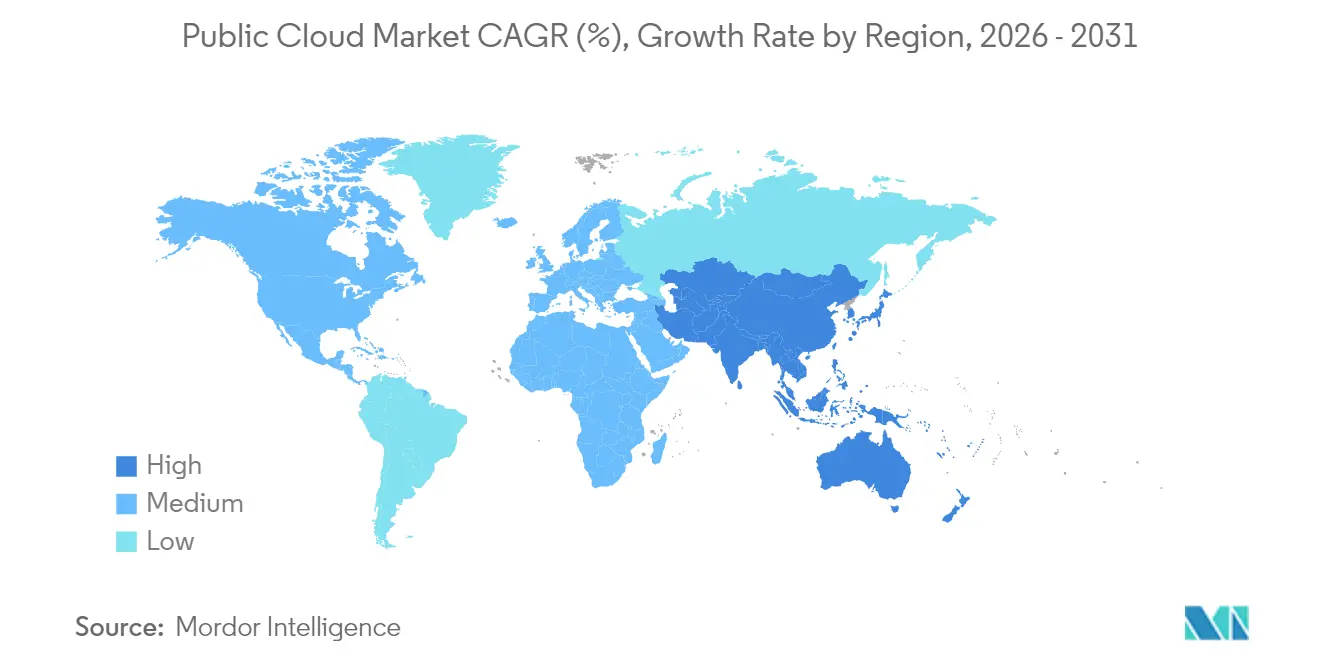

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nube Pública por Mordor Intelligence

El tamaño del Mercado de Nube Pública en 2026 se estima en USD 0,86 billones, creciendo desde el valor de 2025 de USD 0,73 billones con proyecciones para 2031 que muestran USD 1,94 billones, creciendo a una CAGR del 17,69% durante 2026-2031. Esta expansión refleja la transición masiva de las empresas desde infraestructuras de TI heredadas hacia infraestructuras preparadas para IA que tratan la nube como un diferenciador competitivo en lugar de una utilidad de ahorro de costos. La creciente demanda de cargas de trabajo de IA generativa, los incentivos para centros de datos ecológicos y los mandatos de nube soberana sustentan el crecimiento del sector. Los proveedores de hiperescala están invirtiendo en zonas de disponibilidad localizadas para satisfacer los requisitos regulatorios, mientras que los fabricantes de chips aumentan la oferta para aliviar los cuellos de botella que limitaron la capacidad en 2024. La dinámica competitiva está evolucionando hacia asociaciones de ecosistemas que agrupan infraestructura, plataformas e inteligencia a nivel de aplicación, lo que permite a las empresas acelerar el tiempo de obtención de valor y reducir el riesgo en la adopción de IA.

Conclusiones Clave del Informe

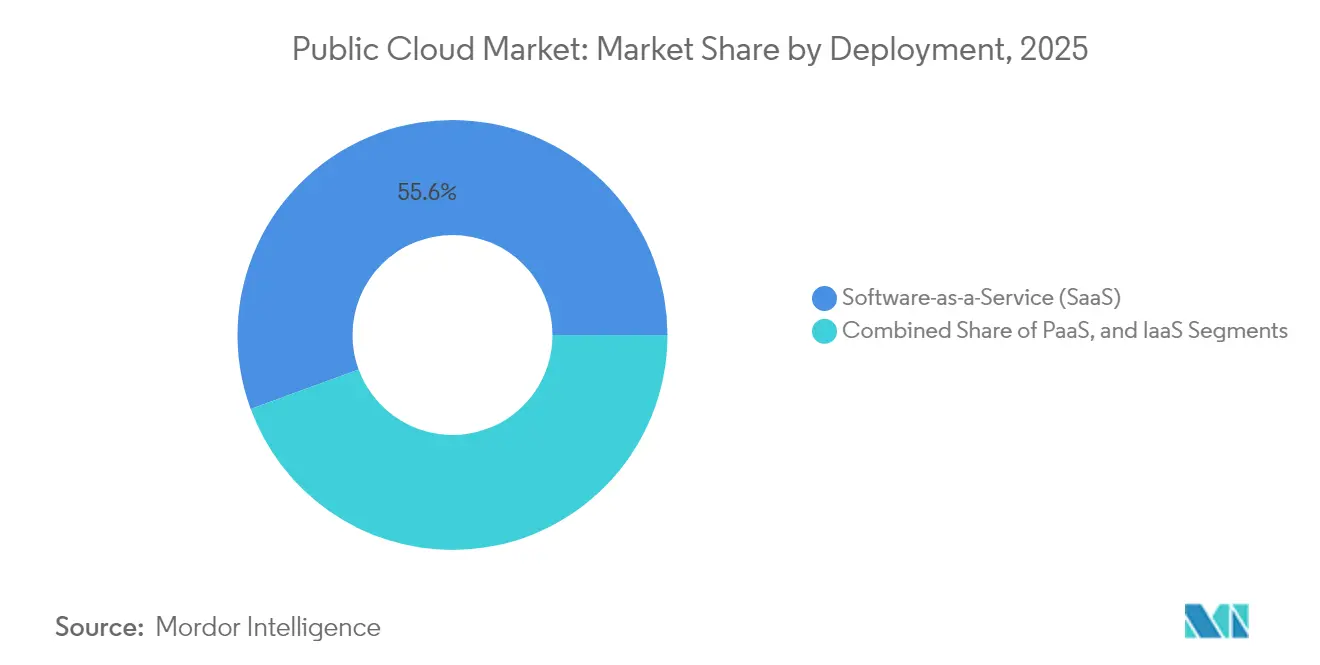

- Por modelo de implementación, el Software como Servicio (SaaS) lideró con el 55,60% de la participación del mercado de nube pública en 2025, mientras que la Plataforma como Servicio (PaaS) está en camino de registrar una CAGR del 19,08% hasta 2031.

- Por tamaño de organización, las grandes empresas mantuvieron el 67,40% de la participación del mercado de nube pública en 2025; las pequeñas y medianas empresas (pymes) representan la trayectoria más rápida con una CAGR del 17,92%.

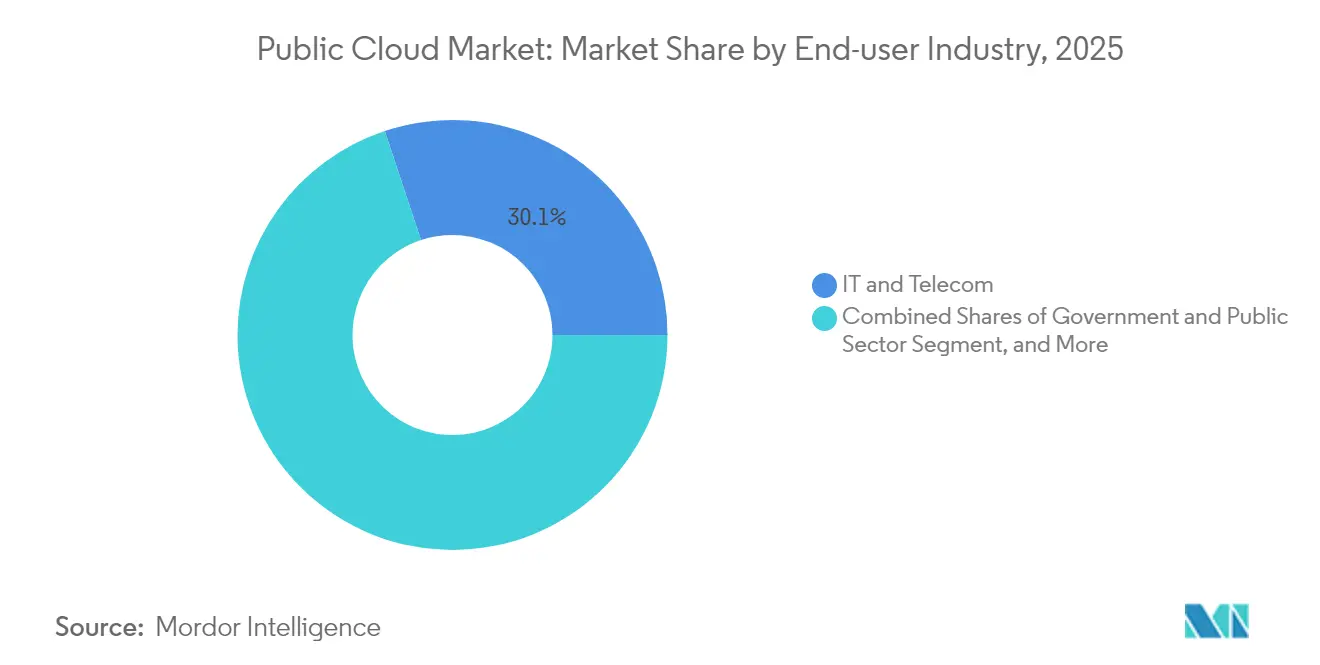

- Por industria de usuario final, TI y Telecomunicaciones concentró el 30,10% de la participación en ingresos del tamaño del mercado de nube pública en 2025, mientras que se proyecta que la manufactura crecerá a una CAGR del 20,94% entre 2026-2031.

- Por geografía, América del Norte retuvo el 43,75% del mercado de nube pública en 2025; se proyecta que Asia-Pacífico se expandirá a una CAGR del 18,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Nube Pública

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la migración de cargas de trabajo impulsada por IA | +4.2% | Global; fuerte en América del Norte y APAC | Mediano plazo (2-4 años) |

| Aumento del suministro de chips optimizados para IA generativa | +3.1% | Global; liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Guerras de precio-rendimiento de hiperescala | +2.8% | Global | Corto plazo (≤ 2 años) |

| Mandatos de nube soberana | +2.4% | Núcleo APAC; expansión a Europa y MEA | Largo plazo (≥ 4 años) |

| Créditos fiscales para centros de datos ecológicos | +1.7% | América del Norte y Europa; emergente en APAC | Mediano plazo (2-4 años) |

| Demanda de aceleradores de IA adyacentes a la nube | +1.3% | Global; mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la migración de cargas de trabajo impulsada por IA

Las organizaciones de manufactura, banca y salud han pasado de las pruebas piloto a la IA a escala de producción, impulsando cambios masivos hacia el mercado de nube pública. BMW migró 6.000 aplicaciones a SAP S/4HANA en infraestructura en la nube,[1]"BMW migra 6.000 aplicaciones a SAP S/4HANA," sap.com y JPMorgan Chase transfirió 1 exabyte de datos a AWS bajo un presupuesto tecnológico anual de USD 17.000 millones. El noventa y tres por ciento de los fabricantes lanzaron nuevos proyectos de IA en 2024, confirmando que la IA alojada en la nube es ahora un imperativo estratégico y no un experimento.

Aumento del suministro de chips optimizados para IA generativa

NVIDIA, SoftBank y el gobierno japonés cofinancian centros de datos de IA nacionales para contrarrestar la escasez mundial de componentes, mientras que los hiperescaladores estadounidenses se comprometen a destinar miles de millones en capital para asegurar el suministro de placas base y procesadores. AWS reconoció la escasez de chips como un lastre para los ingresos del cuarto trimestre de 2024, pero espera que las nuevas fábricas e instalaciones de empaquetado alivien las restricciones para 2026.[2]"AWS enfrenta restricciones de componentes," cnbc.com

Guerras de precio-rendimiento de hiperescala

Google Cloud registró un crecimiento interanual del 28-30% en 2024-2025 y ahora comercializa el "costo por hora de entrenamiento" en lugar del cómputo bruto, lo que señala un giro desde la fijación de precios de productos básicos hacia métricas de valor específicas para IA en crn.com. La integración de los servicios Azure OpenAI de Microsoft en las ofertas principales de SaaS elevó los ingresos en la nube del primer trimestre de 2025 un 21%. Los Acuerdos de Colaboración Estratégica como el de AWS y NetApp agrupan la eficiencia de almacenamiento con la optimización de inferencia, lo que ilustra que la integración de ecosistemas se ha convertido en el campo de batalla por la participación de cartera.

Mandatos de nube soberana

Un tercio de los gobiernos adoptará servicios de nube soberana para 2026, incentivando a los proveedores regionales a adaptar soluciones listas para el cumplimiento normativo. La "Sakura Cloud" de Japón y la Ley de Resiliencia Operativa Digital de la UE canalizan la demanda hacia zonas localizadas que cumplen con estrictas disposiciones de residencia de datos y auditoría.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mosaico de soberanía de datos | -2.1% | Global; agudo en APAC y Europa | Largo plazo (≥ 4 años) |

| Cuellos de botella en el suministro de GPU y componentes ópticos | -1.8% | Global; cargas de trabajo de IA | Corto plazo (≤ 2 años) |

| Inflación de costos impulsada por aranceles | -1.5% | América del Norte; expansión a construcciones globales | Corto plazo (≤ 2 años) |

| Complejidad normativa en evolución | -1.2% | Europa y APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mosaico de soberanía de datos

Estatutos en conflicto como el RGPD de la UE y la Ley CLOUD de EE. UU. obligan a las multinacionales a duplicar el almacenamiento entre regiones, lo que eleva los costos operativos y ralentiza los flujos de análisis transfronterizos. La Ley de Ciberseguridad de China también genera fricciones de cumplimiento para las empresas extranjeras que deben aislar los "datos importantes" localmente.

Cuellos de botella en el suministro de GPU y componentes ópticos

La escasez de placas base, transceptores y GPU avanzadas retrasa el aumento de capacidad; Microsoft pausó varias construcciones de centros de datos después de que los aranceles amenazaran con elevar los costos del proyecto entre un 25-34% en acero, aluminio y electrónica.[3]"Los aranceles elevan los costos de los centros de datos," costar.com Los operadores responden optimizando la utilización de chips y adoptando arquitecturas componibles que aprovechan al máximo los aceleradores escasos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: La Plataforma como Servicio acelera la creación de aplicaciones de IA

La PaaS crecerá a una CAGR del 19,08% hasta 2031, incluso cuando la SaaS mantuvo el 55,60% de la participación del mercado de nube pública en 2025. Las empresas avanzan desde una fase centrada en SaaS hacia la PaaS para construir servicios de IA propietarios sin gestionar la infraestructura subyacente. En Europa, la demanda de los desarrolladores por entornos integrados ha impulsado a la PaaS por delante de la Infraestructura como Servicio. La combinación de Siemens de Teamcenter PLM con Microsoft Azure subraya el papel de la PaaS en la incorporación de IA en los flujos de trabajo de manufactura. Se espera que el tamaño del mercado de nube pública para PaaS se dispare a medida que las plataformas de bajo código acorten los ciclos de desarrollo, mientras que la SaaS continúa experimentando un crecimiento amplio aunque más lento a través de aplicaciones específicas de dominio.

La Infraestructura como Servicio mantiene una relevancia constante para las migraciones de tipo "lift-and-shift", atendiendo cargas de trabajo heredadas que aún no pueden ser contenedorizadas. Durante el período de pronóstico, la PaaS podría erosionar la participación de la SaaS donde las empresas prefieran modelos de aprendizaje automático personalizados sobre software empaquetado. Sin embargo, la ubicuidad de la SaaS en CRM, HCM y colaboración garantiza que siga siendo el ancla de ingresos del mercado de nube pública.

Por Tamaño de Organización: Las pymes democratizan las capacidades avanzadas

Las grandes empresas capturaron el 67,40% de la participación del mercado de nube pública en 2025, beneficiándose de amplios presupuestos de TI y curvas tempranas de adopción de la nube. Sin embargo, las pymes exhiben la CAGR más ágil del 17,92% a medida que la incorporación simplificada y los precios basados en el consumo eliminan las barreras de entrada. Una investigación que cubre el 99% de las empresas estadounidenses muestra que la adopción de la nube impulsa la productividad y la innovación de las pymes.

El tamaño del mercado de nube pública vinculado a la demanda de las pymes está preparado para crecer porque las API de IA generativa ahora abstraen la necesidad de equipos de ciencia de datos. Por el contrario, las grandes empresas continuarán desbloqueando valor a través de estrategias complejas de múltiples nubes, ejemplificadas por la migración de 1 exabyte de JPMorgan a AWS. La expansión a dos velocidades subraya una convergencia en la que el tamaño de la empresa ya no determina el acceso a la computación de vanguardia.

Por Industria de Usuario Final: La manufactura supera la fase piloto

La manufactura representó el segmento de más rápido crecimiento con una CAGR del 20,94%, aunque TI y Telecomunicaciones retuvo el 30,10% de la participación en los ingresos de la nube pública en 2025. El mantenimiento predictivo, los gemelos digitales y el control de calidad respaldado por IA están impulsando las cargas de trabajo de planta hacia el mercado de nube pública. Sin embargo, las empresas aprovechan menos de la mitad de su capacidad prepagada, lo que sugiere margen para la optimización.

Los servicios financieros continúan migrando los núcleos de banca central, como se observa en la reducción del 30% en costos de infraestructura del Banco Federal de Préstamos para la Vivienda de Chicago tras la migración. El gasto en nube para la salud se acelera bajo la adopción de la telemedicina, mientras que la demanda del gobierno está proyectada para triplicarse hasta USD 70.000 millones para 2025, lo que señala que la digitalización del sector público complementa la adopción comercial.

Análisis Geográfico

América del Norte sigue siendo la región más grande con una participación del 43,75% en 2025, anclada por las sedes de los hiperescaladores, los ecosistemas de capital de riesgo y los patrones maduros de gasto empresarial. Sin embargo, los aranceles pendientes de hasta el 34% sobre la electrónica corren el riesgo de inflar los costos de construcción, lo que lleva a operadores como Microsoft a retrasar las conversaciones de expansión. Los presupuestos federales en la nube están aumentando, con USD 8.300 millones asignados para el año fiscal 2025, compensando parte del arrastre inflacionario. El Departamento del Tesoro por sí solo cuadruplicó su asignación en la nube año tras año, lo que subraya el apetito inquebrantable del sector público.

Asia-Pacífico es la historia de velocidad, proyectada para crecer a una CAGR del 18,12% hasta 2031. AWS comprometió JPY 2,26 billones (USD 15.100 millones) para construcciones en Japón, mientras que Microsoft está invirtiendo USD 2.900 millones en centros de datos de IA. La Ley de Promoción de la Seguridad Económica de Tokio subsidia la mitad de una supercomputadora de IA generativa de USD 100 millones, lo que refleja la determinación soberana de asegurar la capacidad de cómputo. El Banco Asiático de Desarrollo concluye que la nube contribuye hasta el 2,23% del PIB, con la reforma de políticas capaz de añadir 0,7 puntos porcentuales de crecimiento para 2028.

Europa navega estatutos más estrictos de residencia de datos como DORA, lo que complica los despliegues multinacionales pero ofrece claridad para los actores regionales expertos en cumplimiento normativo. A pesar de la regulación, los servicios en la nube continentales están proyectados para una CAGR del 23,1% hasta alcanzar EUR 110.400 millones para 2028, aunque los proveedores estadounidenses aún mantienen el 72% de la participación. América del Sur, Oriente Medio y África siguen siendo incipientes pero estratégicos, atrayendo construcciones de primer movimiento para capturar la demanda insatisfecha de transformación digital.

Panorama Competitivo

AWS, Microsoft Azure y Google Cloud controlaron el 63% de la participación del mercado de nube pública en el primer trimestre de 2025. AWS mantiene una porción del 29% a pesar de tres trimestres de debilidad en los ingresos, mientras que Microsoft eleva su participación al 22% mediante IA integrada en cada capa de su plataforma. Google mantiene el 12% tras sostener un crecimiento del 28-30%. El frente de batalla ha migrado hacia alianzas de ecosistemas: AWS firmó acuerdos plurianuales con NetApp, CrowdStrike, Rackspace, Hitachi y Lumen para ofrecer soluciones integrales que mantienen las cargas de trabajo vinculadas.

Los competidores regionales aprovechan el conocimiento de cumplimiento soberano para ganar cargas de trabajo gubernamentales y del sector público. Las solicitudes de patentes muestran a Meta construyendo ecosistemas en la nube centrados en realidad virtual y a Sony diseñando plataformas para transmisión de juegos, lo que insinúa nuevos grupos de ingresos de consumidores. Las fusiones y adquisiciones persisten: IBM acordó adquirir HashiCorp con una prima del 43% para fortalecer la automatización de nube híbrida, mientras que CDW adquirió Mission Cloud Services para apuntar a los servicios gestionados del mercado medio.

Líderes de la Industria de Nube Pública

Amazon Web Services Inc. (AMAZON.COM, Inc.)

Alibaba Cloud (Alibaba Group Holding Limited)

Google LLC (Alphabet Inc.)

Microsoft Corporation

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: IBM adquirirá HashiCorp por USD 35 por acción, combinando herramientas de automatización con las ofertas de IBM Cloud.

- Febrero de 2025: NetApp y AWS firmaron un Acuerdo de Colaboración Estratégica para acelerar los servicios de datos de IA generativa en Amazon FSx para NetApp ONTAP.

- Enero de 2025: Panasonic adoptó Siemens Teamcenter X para optimizar la gestión del ciclo de vida del producto basada en la nube.

- Diciembre de 2024: Red Hat y AWS ampliaron la colaboración de nube híbrida para agilizar la migración de máquinas virtuales y el despliegue de cargas de trabajo de IA.

Alcance del Informe del Mercado Global de Nube Pública

Una nube pública es un tipo de computación en la que los recursos son ofrecidos por un proveedor externo a través de Internet y compartidos por empresas e individuos que desean utilizarlos o adquirirlos. Algunos recursos de computación en nube pública son gratuitos, mientras que los clientes pueden pagar por otros recursos a través de modelos de precios de suscripción o pago por uso.

El mercado de nube pública está segmentado por implementación (software como servicio (SaaS), plataforma como servicio (PaaS), infraestructura como servicio (IaaS)), por tamaño de organización (organización pyme, organización grande), por industria de usuario final (BFSI, salud, gobierno, manufactura, TI y telecomunicaciones) y por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

Los tamaños y pronósticos del mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Software como Servicio (SaaS) |

| Plataforma como Servicio (PaaS) |

| Infraestructura como Servicio (IaaS) |

| Pequeñas y Medianas Empresas (pymes) |

| Grandes Empresas |

| BFSI |

| Salud y Ciencias de la Vida |

| Gobierno y Sector Público |

| Manufactura |

| TI y Telecomunicaciones |

| Otras Industrias de Usuario Final |

| América del Norte |

| América del Sur |

| Europa |

| Asia-Pacífico |

| Oriente Medio |

| África |

| Por Implementación | Software como Servicio (SaaS) |

| Plataforma como Servicio (PaaS) | |

| Infraestructura como Servicio (IaaS) | |

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (pymes) |

| Grandes Empresas | |

| Por Industria de Usuario Final | BFSI |

| Salud y Ciencias de la Vida | |

| Gobierno y Sector Público | |

| Manufactura | |

| TI y Telecomunicaciones | |

| Otras Industrias de Usuario Final | |

| Por Geografía | América del Norte |

| América del Sur | |

| Europa | |

| Asia-Pacífico | |

| Oriente Medio | |

| África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de nube pública?

El mercado de nube pública tiene un valor de USD 859.260 millones en 2026 y se proyecta que alcanzará USD 1.936.230 millones para 2031 a una CAGR del 17,69%.

¿Qué modelo de implementación crece más rápido hasta 2031?

La Plataforma como Servicio lidera el crecimiento con una CAGR del 19,08%, lo que refleja la creciente demanda de entornos de desarrollo preparados para IA.

¿Por qué son significativos los mandatos de nube soberana?

Añaden +2,4 puntos porcentuales a la CAGR pronosticada al obligar a los hiperescaladores a construir zonas localizadas y al abrir espacio para proveedores regionales con cumplimiento normativo.

¿Cómo afecta la escasez de GPU a la expansión de la nube?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031). Los cuellos de botella en los componentes recortan 1,8 puntos porcentuales de la CAGR proyectada y retrasan la construcción de centros de datos, lo que lleva a los proveedores a optimizar el hardware existente.

¿Cómo afecta la escasez de GPU a la expansión de la nube?

La manufactura encabeza el crecimiento vertical con una CAGR del 20,94% a medida que las fábricas despliegan IA para el mantenimiento predictivo y los gemelos digitales.

¿Quién domina el panorama competitivo de la nube pública?

AWS, Microsoft Azure y Google Cloud conjuntamente mantienen el 63% de la participación de mercado, pero los proveedores regionales especializados están ganando terreno con soluciones de nube soberana.

Última actualización de la página el: