Tamaño y Participación del Mercado de Nube de Telecomunicaciones

Visión General del Mercado

| Período de Estudio | 2023 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 39.79 Mil millones de dólares |

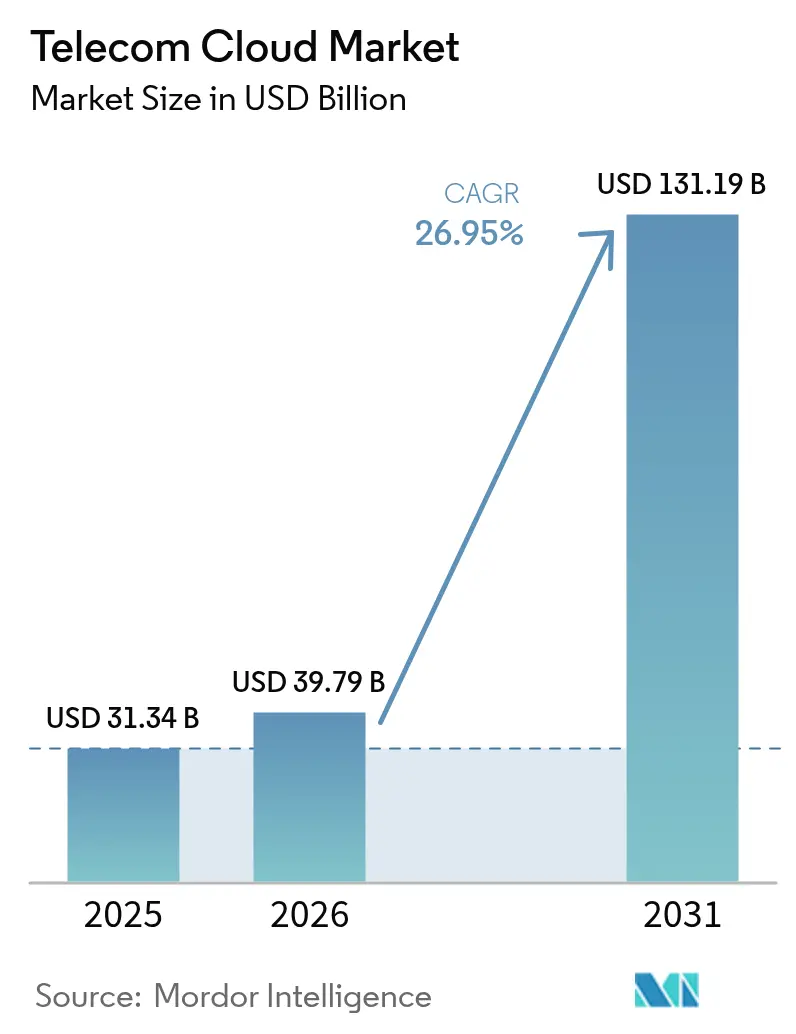

| Tamaño del Mercado (2031) | 131.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 26.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nube de Telecomunicaciones por Mordor Intelligence

Se espera que el tamaño del mercado de nube de telecomunicaciones crezca de USD 31,34 mil millones en 2025 a USD 39,79 mil millones en 2026 y se prevé que alcance USD 131,19 mil millones en 2031 a una CAGR del 26,95% durante 2026-2031. Los operadores están dirigiendo capital hacia redes centrales nativas de la nube que desbloquean la monetización del 5G, aceleran la computación en el borde y comprimen los costos operativos. Las tendencias convergentes —despliegue de Open RAN, virtualización de funciones de red y adopción de nube híbrida— están alterando la forma en que se diseña y comercializa la conectividad. Los compromisos de gasto, como el acuerdo de USD 14 mil millones de AT&T con Ericsson para Open RAN, subrayan la escala de la transición. El pacto de USD 1,5 mil millones de Vodafone con Microsoft destaca cómo los marcos multinube abordan las expectativas de rendimiento, soberanía y cumplimiento normativo. Los ensayos de computación en el borde de acceso múltiple de Verizon, que reducen la latencia a la mitad, ejemplifican cómo la federación de nube en el borde posiciona a los operadores para los grupos de ingresos de la Industria 4.0.

Conclusiones Clave del Informe

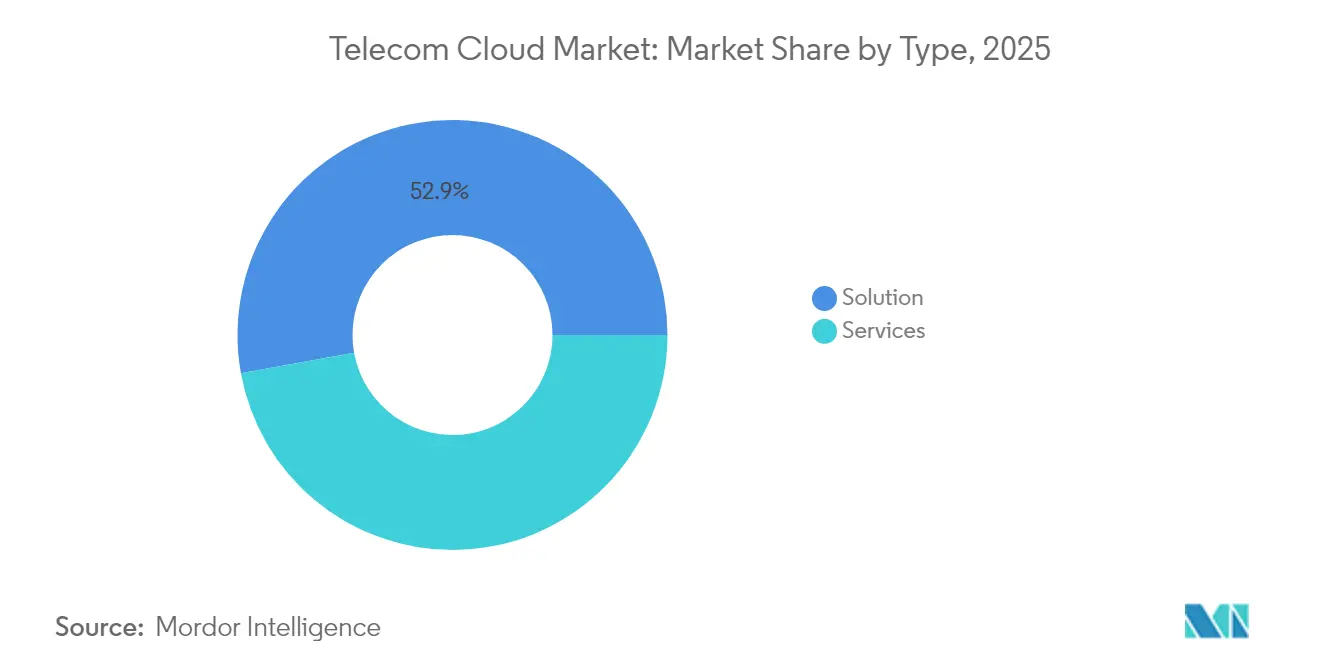

- Por tipo de solución, las ofertas de Solución lideraron con una participación de ingresos del 52,85% del mercado de nube de telecomunicaciones en 2025; se proyecta que los Servicios se expandan a una CAGR del 27,25% hasta 2031.

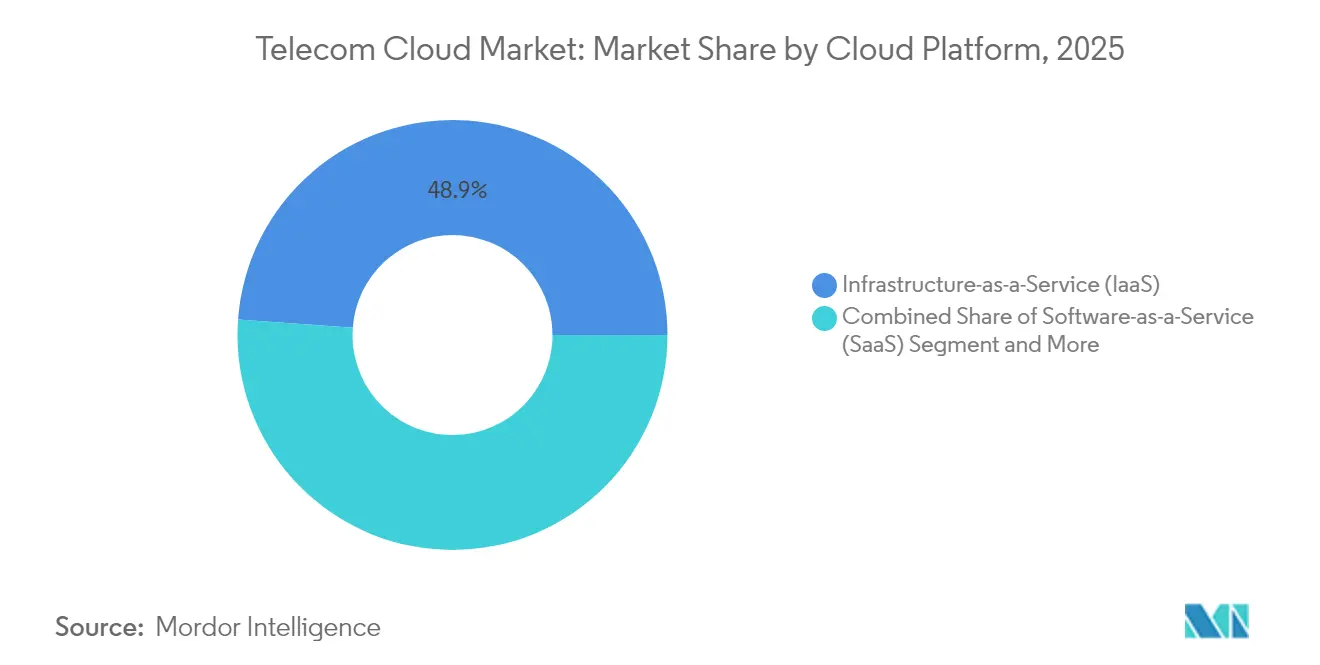

- Por plataforma, la Infraestructura como Servicio capturó el 48,85% de la participación del mercado de nube de telecomunicaciones en 2025, mientras que se prevé que la Plataforma como Servicio escale a una CAGR del 28,65% hasta 2031.

- Por aplicación, Facturación y Aprovisionamiento mantuvo el 45,10% de la participación del tamaño del mercado de nube de telecomunicaciones en 2025, mientras que la Gestión de Tráfico está preparada para una CAGR del 27,6% hasta 2031.

- Por usuario final, BFSI comandó el 32,15% de la participación del mercado de nube de telecomunicaciones en 2025; el sector Sanitario exhibe la expansión más rápida con una CAGR del 28,1% hasta 2031.

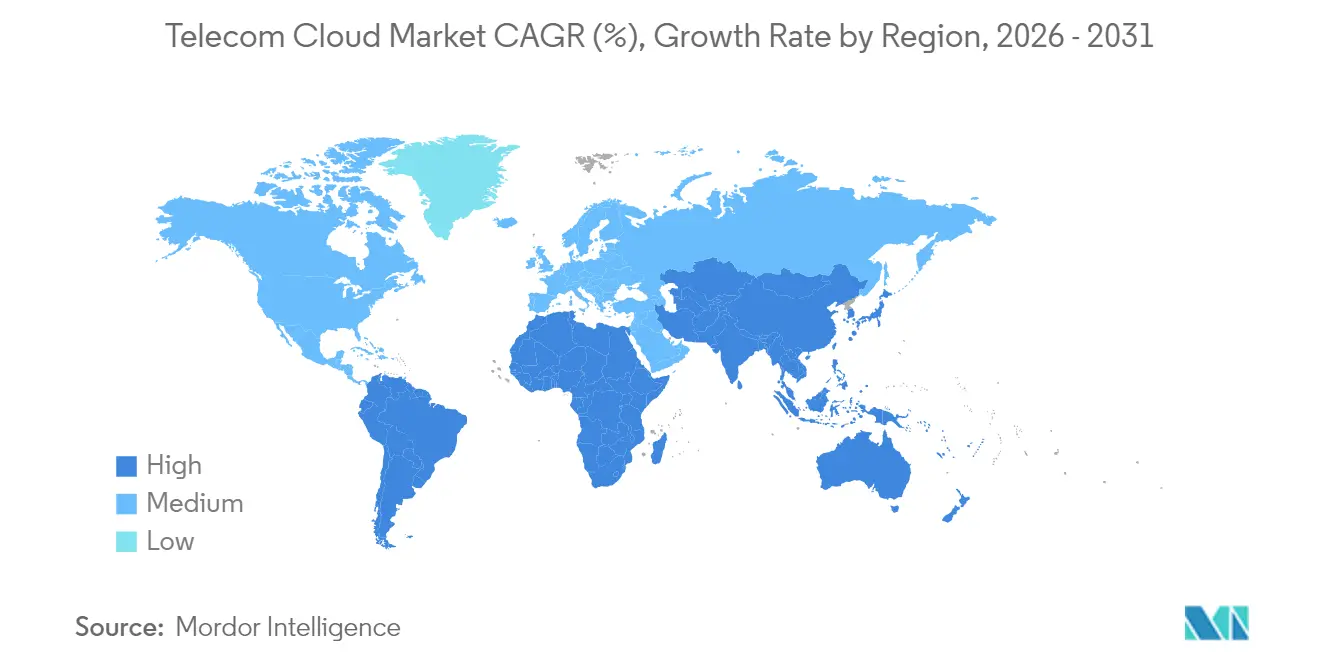

- Por región, América del Norte representó el 34,90% de los ingresos en 2025, aunque Asia-Pacífico está en camino de alcanzar una CAGR del 26,85% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Nube de Telecomunicaciones*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en los despliegues de 5G que demandan redes centrales nativas de la nube | +6.5% | Global, con ganancias tempranas en América del Norte, Europa y los mercados principales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente adopción de nube híbrida y multinube por parte de los operadores de telecomunicaciones | +2.7% | Global, particularmente fuerte en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Eficiencia de costos mediante ahorros de OPEX habilitados por NFV | +2.8% | Global, con mayor impacto en mercados maduros | Mediano plazo (2-4 años) |

| Convergencia del Open RAN que acelera la nubificación de RAN | +1.9% | América del Norte y la UE liderando, Asia-Pacífico siguiendo | Largo plazo (≥ 4 años) |

| Federación de nube en el borde que habilita la empresa 4.0 de latencia ultrabaja | +1.5% | Global, concentrado en regiones industriales | Mediano plazo (2-4 años) |

| Compromisos de sostenibilidad que trasladan a las telcos hacia nubes públicas verdes | +1.2% | UE y América del Norte liderando, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los despliegues de 5G que demandan redes centrales nativas de la nube

El 5G independiente exige núcleos nativos de la nube, desmantelando arquitecturas monolíticas en favor de microservicios que permiten la segmentación automatizada de la red y el aprovisionamiento en tiempo real. El trabajo de Deutsche Telekom AG con Google Cloud en la orquestación de RAN impulsada por IA demuestra que la automatización es ahora indispensable para gestionar la escala y complejidad del tráfico 5G. Telefónica Alemania migró 45 millones de suscriptores al núcleo 5G nativo de la nube de Ericsson, reduciendo los tiempos de activación del servicio y fortaleciendo la agilidad de la red.[1]Deutsche Telekom AG, "Telefónica Alemania Migra 45 Millones de Suscriptores al Núcleo Nativo de la Nube," ericsson.comEstas transformaciones señalan que los ingresos del 5G dependen de las capacidades nativas de la nube desplegadas a escala de operador.

Creciente adopción de nube híbrida y multinube por parte de los operadores de telecomunicaciones

El plan multinube de Rakuten Symphony muestra la portabilidad de cargas de trabajo entre proveedores mientras protege las obligaciones de soberanía. Las arquitecturas híbridas permiten que las funciones de red sensibles a la latencia permanezcan en las instalaciones, mientras que las cargas de trabajo escalables se expanden hacia las nubes públicas. Cisco encuentra que el 82% de las empresas ahora ejecutan modelos híbridos, validando la estrategia para la resiliencia y la optimización de costos. Esta adopción de doble entorno se está acelerando a medida que los operadores vinculan el cumplimiento normativo con la velocidad de innovación.

Federación de nube en el borde que habilita la empresa 4.0 de latencia ultrabaja

Los ensayos de computación en el borde de acceso múltiple de Verizon redujeron la latencia a la mitad, un requisito previo para la automatización en tiempo real en fábricas y centros logísticos. [2]Verizon Communications, "Los Ensayos de MEC Reducen la Latencia en un 50%," verizon.com Los modelos de nube en el borde federados unen las nubes centrales con zonas de borde metropolitano, abriendo nuevos ingresos provenientes de casos de uso de la Industria 4.0, RA/RV y movilidad autónoma.

Convergencia del Open RAN que acelera la nubificación de RAN

AT&T planea el 70% del tráfico inalámbrico en plataformas con capacidad Open para 2026 a través de una alianza de USD 14 mil millones con Ericsson, ilustrando cómo los despliegues de hardware-software desagregados están entrando en escala de producción. La membresía de Google Cloud en la Alianza O-RAN muestra a los hiperescaladores compitiendo por inyectar su destreza en software en las redes de radio.[3]Google Cloud, "Anuncio de Lanzamiento de Ericsson bajo Demanda," cloud.google.com La RAN en la nube centraliza el procesamiento, mejorando la eficiencia espectral y reduciendo el consumo de energía, resultados alineados con los objetivos de costo y sostenibilidad de los operadores.

Análisis del Impacto de las Restricciones del Mercado de Nube de Telecomunicaciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obstáculos de soberanía de datos y cumplimiento de seguridad | -3.2% | Global, particularmente agudo en la UE, China y mercados emergentes | Largo plazo (≥ 4 años) |

| Complejidad de integración con pilas BSS/OSS heredadas | -2.1% | Global, mayor impacto en mercados maduros con extensa infraestructura heredada | Mediano plazo (2-4 años) |

| Escasez de habilidades nativas de la nube en los equipos de operaciones de telecomunicaciones | -1.8% | Global, más severo en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Alta exposición al riesgo de costos de salida de nube transfronteriza | -1.4% | Global, afectando particularmente a los operadores multinacionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos de soberanía de datos y cumplimiento de seguridad

Los marcos de cumplimiento específicos para telecomunicaciones de Google Cloud atestiguan el laberinto de normas de privacidad regionales que los operadores deben cumplir. Los mandatos de localización inflan los costos de cómputo hasta en un 60%, erosionando el atractivo de ahorro de costos del mercado de nube de telecomunicaciones. Los planos de nube soberana de VMware muestran que la complejidad arquitectónica aumenta cuando los operadores imponen la residencia en el país y el cifrado en reposo. Los estatutos en evolución restringen la flexibilidad de despliegue y alargan los plazos de los proyectos.

Complejidad de integración con pilas BSS/OSS heredadas

Netcracker describe rutas de remediación de múltiples etapas para las migraciones a la nube, destacando las extensas integraciones personalizadas que resisten los enfoques de migración directa netcracker.com. Ericsson subraya que los silos de BSS obsoletos obstaculizan las velocidades de lanzamiento de servicios digitales.[3] La deuda técnica y los obstáculos de gestión del cambio se combinan para frenar el impulso, particularmente en mercados maduros con décadas de personalización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Nube de Telecomunicaciones

Por Tipo:

Los Servicios Ganan Impulso a Medida que los Modelos Gestionados EscalanEn 2025, el segmento de solución mantuvo una participación del 52,85%, reflejando el enfoque de primera ola de los operadores en pilas de nube fundamentales. Sin embargo, los Servicios se están acelerando a una CAGR del 27,25%, con pronóstico de cerrar la brecha a medida que los operadores externalizan las operaciones a socios especializados. Las cargas de trabajo de comunicaciones unificadas, CDN y seguridad continúan impulsando los ingresos de Solución, pero los contratos de alojamiento gestionado, servicios profesionales y red como servicio están creciendo más rápido.

Los operadores adoptan cada vez más modelos gestionados para reducir el riesgo de la transformación y reasignar personal hacia la innovación orientada al cliente. Las instalaciones de coubicación brindan a los operadores proximidad a las zonas de borde, mientras que los compromisos de servicios profesionales abordan las carencias de habilidades. Esta tendencia señala un cambio estructural hacia el consumo basado en gastos operativos, alineando el gasto de las telcos con la elasticidad del tráfico y la estacionalidad de los suscriptores en el mercado de nube de telecomunicaciones.

Por Aplicación:

La Gestión de Tráfico Supera a los Pilares Tradicionales de OSSFacturación y Aprovisionamiento retuvo el 45,10% del tamaño del mercado de nube de telecomunicaciones en 2025, sustentando las actividades de aseguramiento de ingresos críticas para cada operador. Sin embargo, se proyecta que la Gestión de Tráfico crezca un 27,6% anual a medida que los aumentos de datos del 5G sobrecargan las redes. La Optimización Ultra de Tráfico de Cisco y el RAIN AI de Opanga muestran el alivio de la congestión impulsado por IA que mejora la calidad de la experiencia sin nuevas adquisiciones de espectro.

Los motores infundidos con IA que predicen la congestión y redirigen paquetes en tiempo real se están convirtiendo en capacidades imprescindibles. La Automatización de Red Aumentada de HCL ilustra incrementos de capacidad del 20% junto con reducciones de OPEX, lo que explica el crecimiento desproporcionado. Las cargas de trabajo auxiliares, como el análisis de seguridad y los portales de experiencia del cliente, también migran a la nube en paralelo, reforzando la diversificación de la capa de aplicaciones dentro del mercado de nube de telecomunicaciones.

Por Plataforma en la Nube:

La Plataforma como Servicio Captura la Preferencia de los DesarrolladoresLa Infraestructura como Servicio retuvo el 48,85% de la participación del mercado de nube de telecomunicaciones en 2025 porque las máquinas virtuales y los servidores de metal desnudo siguen siendo la base para las VNF y las cargas de trabajo heredadas. La Plataforma como Servicio está creciendo un 28,65% anual a medida que los microservicios, los contenedores y las canalizaciones de CI/CD pasan a ocupar un lugar central. El 5G Core como Servicio de Ericsson y Google Cloud permite a los operadores instanciar segmentos en minutos, demostrando que la Plataforma como Servicio puede cumplir con los SLA de grado de telecomunicaciones.

La orquestación de contenedores y los modelos sin servidor reducen la sobrecarga de desarrollo y acortan los ciclos de lanzamiento, atrayendo a los equipos de aplicaciones de red hacia la Plataforma como Servicio. El Software como Servicio sigue siendo un nicho por ahora porque los operadores prefieren el control sobre las capas de red, aunque están surgiendo ofertas específicas de Software como Servicio en análisis y cumplimiento normativo. El cambio subraya cómo el mercado de nube de telecomunicaciones se está alineando con las herramientas nativas de la nube convencionales.

Por Usuario Final:

El Sector Sanitario Surge Detrás del Liderazgo de BFSIBFSI dominó con una participación del 32,15% del tamaño del mercado de nube de telecomunicaciones en 2025, ya que la banca digital, el comercio y el análisis de fraude dependen de una infraestructura segura de baja latencia. El sector Sanitario, aunque más pequeño, avanza a una CAGR del 28,1% a medida que la telesalud, las imágenes médicas y el monitoreo remoto escalan. El servicio de imágenes médicas de AT&T ejemplifica cómo los repositorios centralizados en la nube mejoran los flujos de trabajo de diagnóstico.

La Manufactura está adoptando LTE privado y nubes en el borde para fábricas inteligentes, evidenciado por los despliegues de la Industria 4.0 de Dow Chemical. El Comercio Minorista se apoya en el omnicanal y el inventario en tiempo real, mientras que los proyectos gubernamentales y de ciudades inteligentes se centran en la seguridad pública y la movilidad. Los Medios y el Entretenimiento continúan impulsando la capacidad de CDN y la transmisión en vivo, diversificando la demanda en el mercado de nube de telecomunicaciones.

Análisis Geográfico

Mercado de Nube de Telecomunicaciones en América del Norte

América del Norte representó el 34,90% de los ingresos en 2025, impulsada por los primeros despliegues de 5G, las consolidadas asociaciones con hiperescaladores y regulaciones favorables. Los operadores monetizaron los servicios de borde y la conectividad empresarial, reforzando el liderazgo regional en el mercado de nube de telecomunicaciones. Los flujos de financiación federal para el 5G rural también impulsan el dinamismo inversor.

Mercado de Nube de Telecomunicaciones en Asia-Pacífico

Se proyecta que Asia-Pacífico se expanda a una CAGR del 26,85% hasta 2031, respaldada por programas gubernamentales de digitalización y masivas inversiones en centros de datos. El compromiso de AWS de 15,0 mil millones de USD y el plan de Microsoft de 2,9 mil millones de USD en Japón ilustran la intensidad de capital, mientras que el incremento del 77% en los ingresos por servicios en la nube de Huawei en 2023 señala una aceleración de la demanda interna. El gasto de China en infraestructura en la nube de 9,2 mil millones de USD en 2023 posiciona a sus operadores y proveedores locales para el crecimiento.

Mercado de Nube de Telecomunicaciones en EMEA y LATAM

Europa sigue siendo un mercado de considerable tamaño, donde los estrictos mandatos de soberanía fomentan la construcción de nubes soberanas e impulsan experimentos con Open RAN. Los objetivos de eficiencia energética se alinean con la consolidación en la nube, otorgando a los operadores europeos imperativos estratégicos para modernizar sus redes. Oriente Medio, África y América Latina muestran curvas de adopción crecientes impulsadas por iniciativas de ciudades inteligentes, la penetración del fintech y una demografía orientada al móvil, aunque las brechas regulatorias y la escasez de talento moderan la escala a corto plazo.

Panorama regulatorio

Las implementaciones de nube en telecomunicaciones están cada vez más determinadas por iniciativas superpuestas de seguridad de telecomunicaciones, soberanía de la nube y certificación que influyen en dónde pueden ejecutarse las funciones de red y qué controles deben demostrar los operadores. En Europa, la Ley de Infraestructuras Gigabit entró en vigor el 11 de mayo de 2024 y alcanzó su aplicación general el 12 de noviembre de 2025, respaldando despliegues acelerados de gigabit que llevan más cargas de trabajo de núcleo y borde a las plataformas en la nube. BEREC también publicó un informe en octubre de 2024 sobre servicios de computación en la nube y en el borde, señalando un enfoque regulatorio en la dependencia, la resiliencia y la gobernanza de los servicios en la nube críticos para las telecomunicaciones.

En 2026, la actividad política y normativa se intensificó en torno a la soberanía y la garantía de seguridad para la nube de nivel operador. La Comisión Europea publicó una propuesta para la Ley de Redes Digitales en enero de 2026 para armonizar las normas de telecomunicaciones de la UE, y la UE también avanzó en los mecanismos de soberanía de la nube a través de su Marco de Soberanía en la Nube, incluido un contrato de servicios de nube soberana de abril de 2026 para las instituciones de la UE. Los requisitos de seguridad y garantía continuaron formalizándose a través de ETSI (GS NFV-SOL 023 V5.4.1 publicado en abril de 2026 para la gestión de certificados NFV), la UIT-T (Y.3165 en agosto de 2025 y Y.3169 en diciembre de 2025 para computación confidencial y orquestación de UPF en contenedores), y medidas nacionales como el Código de Prácticas de Seguridad de Telecomunicaciones Revisado (borrador) del DSIT del Reino Unido 2026 (junio de 2026) y la Política Nacional de Nube de Nigeria 2025 (octubre de 2025), administrada por NITDA, que incluye expectativas de clasificación de datos y residencia.

Panorama Competitivo

La competencia se centra en alianzas en lugar de batallas directas. La colaboración de una década de USD 1,5 mil millones de Vodafone con Microsoft tipifica cómo los operadores aseguran la innovación de los hiperescaladores mientras estos acceden a la distribución de los operadores. Ericsson, Nokia y Samsung integran API de nube en sus carteras de RAN, asegurando relevancia a medida que las funciones de red se trasladan al software. Google Cloud, AWS y Microsoft Azure adaptan pilas de Plataforma como Servicio de grado de operador, compitiendo en automatización, IA y salvaguardas de soberanía.

Los proveedores especializados llenan nichos —Mavenir en IMS nativo de la nube, Metaswitch en control de borde de sesión virtual— mientras que los integradores de sistemas manejan la compleja coreografía multinube. La Alianza Global de IA para Telecomunicaciones revela modelos de consorcio orientados a diluir el dominio de los hiperescaladores mediante el codesarrollo de modelos de lenguaje de gran escala multilingües. La intensidad competitiva es moderada; la creación de valor depende de la orquestación del ecosistema en lugar de capturas de participación de suma cero en el mercado de nube de telecomunicaciones.

Líderes de la Industria de Nube de Telecomunicaciones

AT&T Inc

BT Group PLC

Telefonaktiebolaget LM Ericsson

Verizon Communications Inc.

Telstra Corporation Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Nube de Telecomunicaciones

- ATandT Inc.

- Verizon Communications Inc.

- BT Group plc

- Deutsche Telekom AG

- NTT Communications Corp.

- China Telecommunications Corp.

- Telstra Corp. Ltd

- Telefonaktiebolaget LM Ericsson

- CenturyLink (Lumen Technologies)

- Singapore Telecommunications Ltd

- Telus Corp.

- Swisscom AG

- Amazon Web Services

- Microsoft Azure

- Google Cloud

- IBM Cloud

- Oracle Communications Cloud

- Huawei Cloud

- VMware (Telco Cloud Platform)

- Cisco Systems (Telco Cloud)

Leer el Análisis de las Empresas del Mercado de Nube de Telecomunicaciones

Oportunidades de mercado y perspectivas futuras

Una oportunidad a corto plazo es la nube híbrida de nivel operador que mantiene las funciones de red de producción bajo el control del operador mientras utiliza herramientas de hiperescala para la automatización y la gestión del ciclo de vida. O2 Telefónica trasladó funciones de red del núcleo 5G a escala de producción a AWS Outposts en su propio centro de datos junto con Nokia (marzo de 2026), mostrando cómo los operadores pueden abordar las restricciones de soberanía y latencia mientras siguen dependiendo de plataformas de nube pública. Esto respalda la demanda de ofertas integradas que combinan la incorporación de NF/CNF, observabilidad, controles de seguridad y portabilidad de cargas de trabajo entre sitios distribuidos, particularmente para cargas de trabajo de núcleo, gestión de tráfico y borde vinculadas a 5G Standalone y casos de uso empresariales.

Otra oportunidad se centra en las capas de interoperabilidad y federación que reducen la fricción de integración entre nubes de telecomunicaciones multiproveedor y aceleran la exposición de API a los ecosistemas de aplicaciones. ETSI lanzó OpenOP Versión 1 en marzo de 2026 como una plataforma de operador de código abierto para la federación de nube de telecomunicaciones y la exposición de capacidades utilizando API CAMARA, mientras que la EU Cloud Alliance de Europa publicó una Arquitectura de Referencia de Nube de Telecomunicaciones (marzo de 2025) para estandarizar los patrones de integración. Juntas, estas iniciativas respaldan la productización de esquemas comunes de orquestación, políticas y exposición de servicios en nubes privadas, públicas y soberanas, reforzando la demanda potencial de plataformas de desarrollo lideradas por PaaS y servicios gestionados para ayudar a los operadores a industrializar las operaciones en la nube bajo requisitos de soberanía y seguridad en evolución.

Desarrollos Recientes de la Industria en el Mercado de Nube de Telecomunicaciones

- Junio de 2026: BT Group y Verizon firmaron un acuerdo para combinar sus operaciones empresariales internacionales en una empresa conjunta 50:50 que atiende a más de 3.000 clientes. El acuerdo consolida las plataformas de conectividad global y los activos operativos, fortaleciendo el conjunto de servicios de red y adyacentes a la nube que las multinacionales adquieren a los proveedores de telecomunicaciones.

- Marzo de 2026: BT Group renovó y amplió su asociación de red central con Ericsson, incluido el despliegue de un núcleo 5G de doble modo en BT Network Cloud con capacidades como NSSF y NEF para respaldar las funciones de 5G Standalone. El alcance ampliado refuerza la modernización del núcleo nativo de la nube y profundiza la hoja de ruta operador-proveedor en torno a servicios de núcleo programables y expuestos mediante API.

- Junio de 2024: La Ley de Infraestructuras Gigabit de la UE entró en vigor, estableciendo una base política para acelerar el despliegue de redes gigabit en los Estados miembros. La actividad más rápida de construcción de redes de acceso aumenta la necesidad de capacidad de núcleo y borde escalable, respaldando la migración continua de las cargas de trabajo de telecomunicaciones hacia infraestructuras y operaciones basadas en la nube.

Mercado de Nube de Telecomunicaciones Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este estudio, el mercado de nube para telecomunicaciones se define como el gasto en infraestructura, plataformas y software basados en la nube utilizados por los operadores de telecomunicaciones para ejecutar funciones de red y cargas de trabajo relacionadas (incluidas las funciones virtualizadas y nativas de la nube), más los servicios necesarios para implementarlas y operarlas.

Exclusiones de alcance: excluimos los ingresos por colocación pura o arrendamiento de espacio en centros de datos cuando no están vinculados a cargas de trabajo de nube para telecomunicaciones o a la entrega de funciones de red de telecomunicaciones.

Descripción general de la segmentación

- Por Tipo

- Solución

- Comunicaciones Unificadas y Colaboración

- Red de Distribución de Contenidos

- Otras Soluciones

- Servicio

- Servicios de Coubicación

- Servicios de Red

- Servicios Profesionales

- Servicios Gestionados

- Otros Tipos

- Solución

- Por Aplicación

- Facturación y Aprovisionamiento

- Gestión de Tráfico

- Otras Aplicaciones

- Por Plataforma en la Nube

- Software como Servicio (SaaS)

- Infraestructura como Servicio (IaaS)

- Plataforma como Servicio (PaaS)

- Por Usuario Final

- BFSI

- Comercio Minorista

- Manufactura

- Transporte y Distribución

- Sector Sanitario

- Gobierno

- Medios y Entretenimiento

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Colombia

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Taiwán

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir el panorama de demanda inicial y establecer límites prácticos sobre qué debe contarse como gasto en nube para telecomunicaciones frente a ingresos de TI o conectividad adyacentes. Consultamos fuentes públicas como la UIT, el Banco Mundial, las estadísticas de banda ancha de la OCDE, los reguladores nacionales de telecomunicaciones y las referencias de normas y arquitectura de organismos como ETSI y 3GPP, ya que ayudan a anclar los cronogramas de despliegue de los operadores y el progreso de la virtualización.

Para poner a prueba los supuestos operativos, también revisamos informes anuales de operadores, transcripciones de conferencias de resultados, presentaciones a inversores y cobertura de prensa acreditada sobre la modernización del núcleo 5G, las funciones de red nativas de la nube y la automatización de redes. Además, utilizamos suscripciones pagadas para datos financieros e inteligencia empresarial, noticias y finanzas, y bases de datos de patentes para rastrear el posicionamiento comparable de productos y verificar la dirección del movimiento del ASP a lo largo del tiempo. Las fuentes documentales enumeradas aquí son ilustrativas, y se revisaron muchas otras referencias públicas y pagadas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

Se utilizaron entrevistas primarias y encuestas estructuradas para confirmar cómo se dividen los presupuestos de nube para telecomunicaciones entre las capas de infraestructura, las funciones de red virtualizadas y nativas de la nube, y los servicios de soporte, y luego para comprobar si los niveles de gasto implícitos coinciden con lo que compradores y proveedores observan en el campo. Hablamos con operadores de telecomunicaciones, integradores de sistemas, proveedores de infraestructura y software en la nube, y socios de canal en las principales regiones, de modo que los supuestos sobre el momento de adopción, el ritmo de migración y los precios se verificaron frente a los patrones de adquisición reportados por los encuestados a partir de acuerdos en curso.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | CXOs: 14% | APAC: 40% |

| Nivel medio: 61% | Líderes funcionales/de unidad: 33% | EMEA: 33% |

| Actores más pequeños: 14% | Gerentes: 53% | América: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque descendente en el que la actividad de migración a la nube de los operadores y las señales de modernización de la red se utilizaron para reconstruir el fondo de gasto abordable, y luego se aplicaron asignaciones en toda la pila de nube para telecomunicaciones según los patrones de adopción y despliegue. Para mantener los totales realistas, el resultado se corroboró utilizando aproximaciones ascendentes selectivas, como el ASP muestreado multiplicado por rangos de capacidad desplegada, el muestreo de ingresos de proveedores donde existen divulgaciones, y verificaciones de canal de socios, que luego se utilizaron para ajustar las estimaciones atípicas.

Los principales insumos utilizados en el modelo incluyeron el ritmo de despliegue del núcleo 5G, la proporción de funciones de red que pasan de formatos físicos a virtualizados y nativos de la nube (progresión de VNF a CNF), la combinación de despliegue en la nube (pública, privada e híbrida), las señales de expansión de capacidad para computación y almacenamiento de nivel operador, y la intensidad de servicios durante las olas de migración. Para la previsión, se utilizó un análisis de escenarios para reflejar las diferencias en los ciclos de capex y opex de los operadores, y las ponderaciones de los escenarios se refinaron mediante la retroalimentación de expertos para que la curva final se ajuste a lo que los participantes del sector esperan en los próximos años. Cuando la visibilidad ascendente era limitada para países más pequeños o proveedores más pequeños, las brechas se manejaron utilizando ratios de adopción sustitutos vinculados a indicadores de escala del operador y luego se volvieron a verificar frente a los patrones de gasto regionales.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación de señales independientes, incluidos los comentarios de inversión de los operadores, los hitos de virtualización y la dirección observada de los precios de la infraestructura en la nube y el software de funciones de red. Si algún país o región mostraba un salto repentino que no se alineaba con el cronograma de despliegue o la retroalimentación de adquisiciones, se revisaban los supuestos y, cuando era necesario, se activaban llamadas de seguimiento para cerrar la brecha.

Antes de la aprobación final, el modelo se revisa en varios pasos para que más de un analista complete las verificaciones aritméticas, las verificaciones de alcance y las verificaciones de coherencia interanual. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios importantes en las estrategias de nube de los operadores o un cambio visible en los precios. Justo antes de la entrega, se completa una revisión final para que la vista publicada refleje los últimos insumos disponibles.

Tamaño del mercado de nube para telecomunicaciones de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores del mercado de nube para telecomunicaciones publicados a menudo difieren porque el límite de gasto no es idéntico entre los estudios, y porque el momento de la conversión de divisas y los supuestos de precios pueden convertir los mismos volúmenes subyacentes en totales en USD diferentes. Las diferencias también aparecen cuando una estimación se basa en una instantánea de un solo año, mientras que otra distribuye las migraciones de manera más uniforme a lo largo de la ventana de previsión.

Los mayores impulsores de la brecha que observamos son cómo se contabilizan las VNF y las CNF (y si los servicios relacionados se agrupan en el mismo total), si los ingresos de tipo colocación se mezclan en la cifra, y cómo se tratan los cambios de ASP a medida que los costos de la infraestructura en la nube tienden a la baja, mientras que la intensidad del software y los servicios puede aumentar. Cuando las tasas de cambio se aplican utilizando diferentes cortes y cuando los supuestos no se revalidan después de anuncios importantes de operadores, el tamaño del mercado resultante puede moverse de manera notable, por lo que un modelo impulsado por actualizaciones con un momento de divisa consistente y verificaciones repetidas es fundamental, una disciplina aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 39,79 mil millones de USD (2026) | |

| Editorial de Investigación del Sector A | 22,10 mil millones de USD (2024) | El alcance parece más amplio en cuanto a las etiquetas de despliegue y aplicación, pero es menos explícito en la exclusión de ingresos exclusivos de colocación, y el año base anterior puede subestimar las olas de migración posteriores si el momento de la aceleración se distribuye de manera diferente. |

| Editorial Global B | 22,43 mil millones de USD (2024) | Esta estimación utiliza una base de 2024 y puede reflejar una interpretación más estrecha del gasto en nube de red de los operadores de telecomunicaciones, con menos énfasis en las señales de validación de cargas de trabajo de nivel operador que desplazan el reconocimiento del gasto a años posteriores. |

La tabla muestra que la selección del año y lo que se agrupa dentro de la nube para telecomunicaciones son las principales razones por las que los totales se dispersan entre las fuentes. Al mantener las inclusiones vinculadas a las cargas de trabajo de nube de red de los operadores, aplicar un momento de divisa coherente y revisar los supuestos de ASP y adopción cuando cambia la retroalimentación de campo, el resultado se mantiene trazable a insumos claros y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de nube de telecomunicaciones?

El mercado de nube de telecomunicaciones está valorado en USD 39,79 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de nube de telecomunicaciones?

Se prevé que registre una CAGR del 26,95%, alcanzando USD 131,19 mil millones en 2031.

¿Qué región está creciendo más rápidamente?

Se proyecta que Asia-Pacífico avance a una CAGR del 26,85% gracias al elevado gasto en infraestructura y los programas de gobierno digital.

¿Por qué los servicios superan a las soluciones en crecimiento?

Los operadores externalizan cada vez más las operaciones en la nube a proveedores de servicios gestionados, impulsando el segmento de Servicios a una CAGR del 27,25% mientras enfocan los recursos internos en la innovación.

¿Cuál es la mayor restricción que enfrenta la adopción de la nube de telecomunicaciones?

Los obstáculos de soberanía de datos y cumplimiento de seguridad restan 3,2 puntos porcentuales al CAGR previsto, particularmente en regiones con estrictas leyes de localización.

Última actualización de la página el: