Tamaño y participación del mercado de cómputo en la nube

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

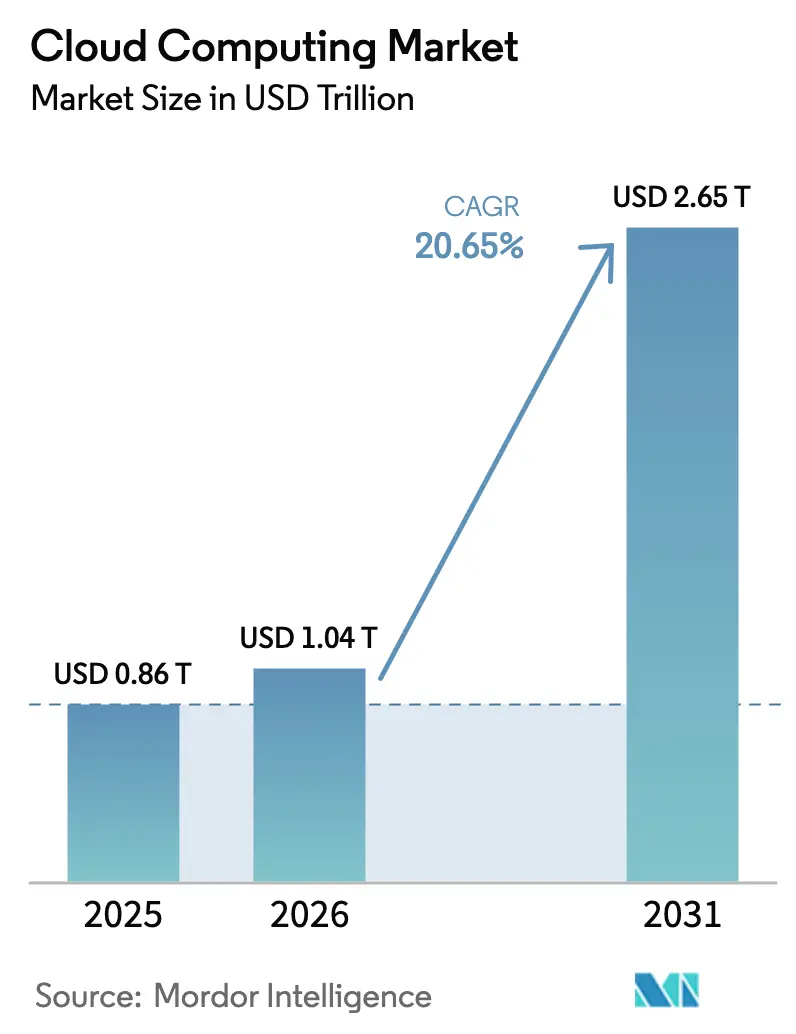

| Tamaño del Mercado (2026) | 1.04 Billones de dólares |

| Tamaño del Mercado (2031) | 2.65 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.65% CAGR |

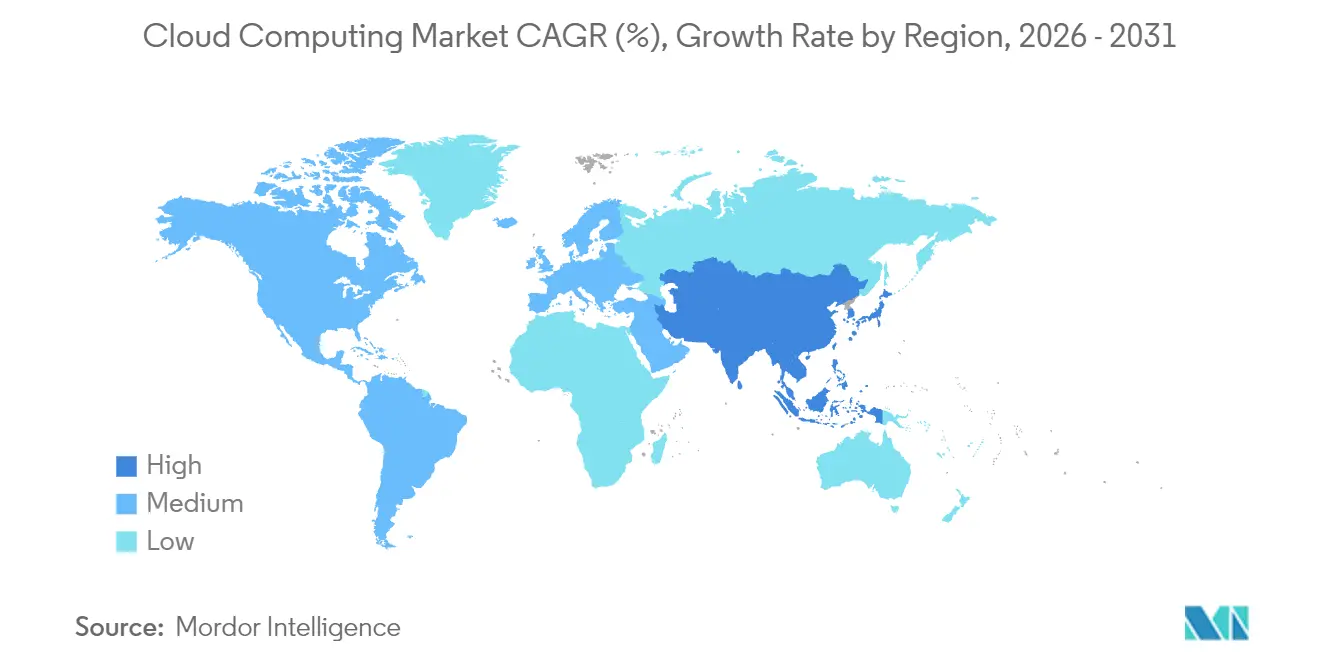

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

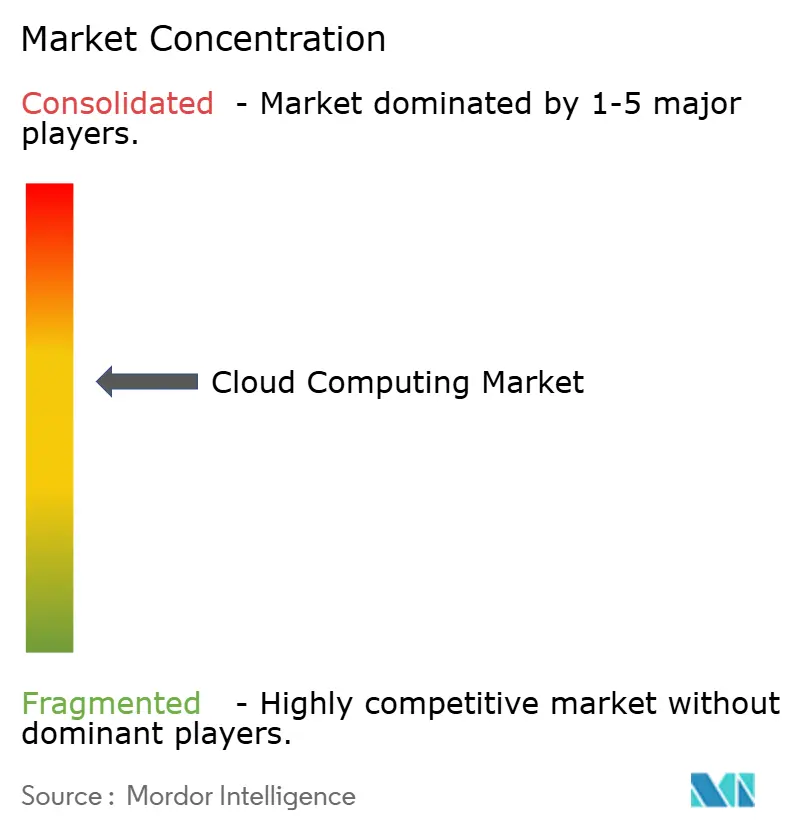

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de cómputo en la nube por Mordor Intelligence

Se espera que el mercado de cómputo en la nube crezca de USD 0,86 billones en 2025 a USD 1,04 billones en 2026 y se prevé que alcance USD 2,65 billones para 2031 a una tasa de crecimiento anual compuesta del 20,65% durante 2026-2031.

El auge está vinculado a las agendas de transformación digital con enfoque en inteligencia artificial, la migración empresarial de aplicaciones core hacia plataformas de Software como Servicio (SaaS), la expansión de las normativas de nube soberana en Europa y el Golfo, y el despliegue de zonas de nube perimetral con latencia inferior a 10 milisegundos que sustentan los casos de uso de realidad extendida (XR) y operaciones autónomas. Los proveedores de hiperescala están compitiendo para ampliar las instalaciones de centros de datos con abundancia de GPU, mientras que los planos de nube específicos por industria simplifican el cumplimiento normativo para los sectores de salud, finanzas y el sector público. Al mismo tiempo, las estrategias de nube híbrida ganan protagonismo a medida que las empresas buscan portabilidad de cargas de trabajo y disciplina de costos. La creciente competencia entre proveedores está impulsando la interoperabilidad multinube al primer plano, posicionando los ecosistemas abiertos por encima del bloqueo de proveedor como una nueva fuente de creación de valor.

Conclusiones clave del informe

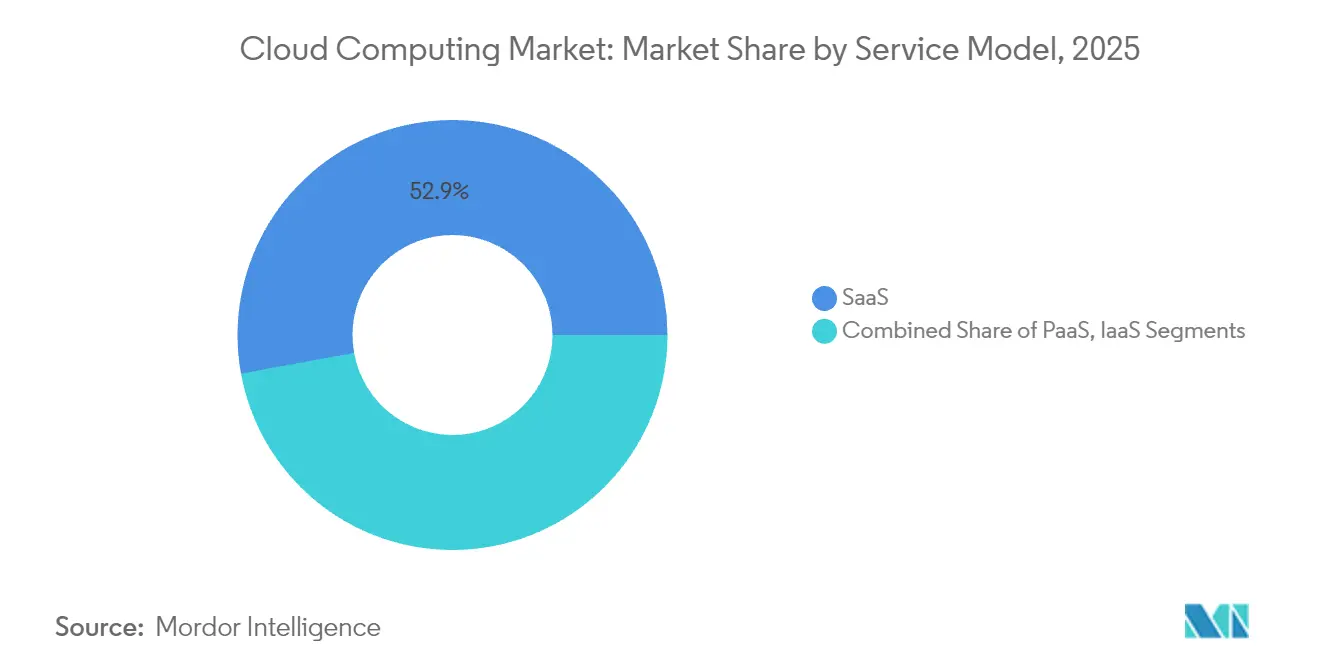

- Por modelo de servicio, SaaS lideró con una participación de ingresos del 52,87% en 2025, mientras que se proyecta que el segmento de Plataforma como Servicio (PaaS) avanzará a una tasa de crecimiento anual compuesta del 22,85% hasta 2031.

- Por modelo de implementación, el segmento de nube privada mantuvo el 46,62% de la participación del mercado de cómputo en la nube en 2025; la adopción de nube híbrida está prevista para expandirse a una tasa de crecimiento anual compuesta del 22,24% hasta 2031.

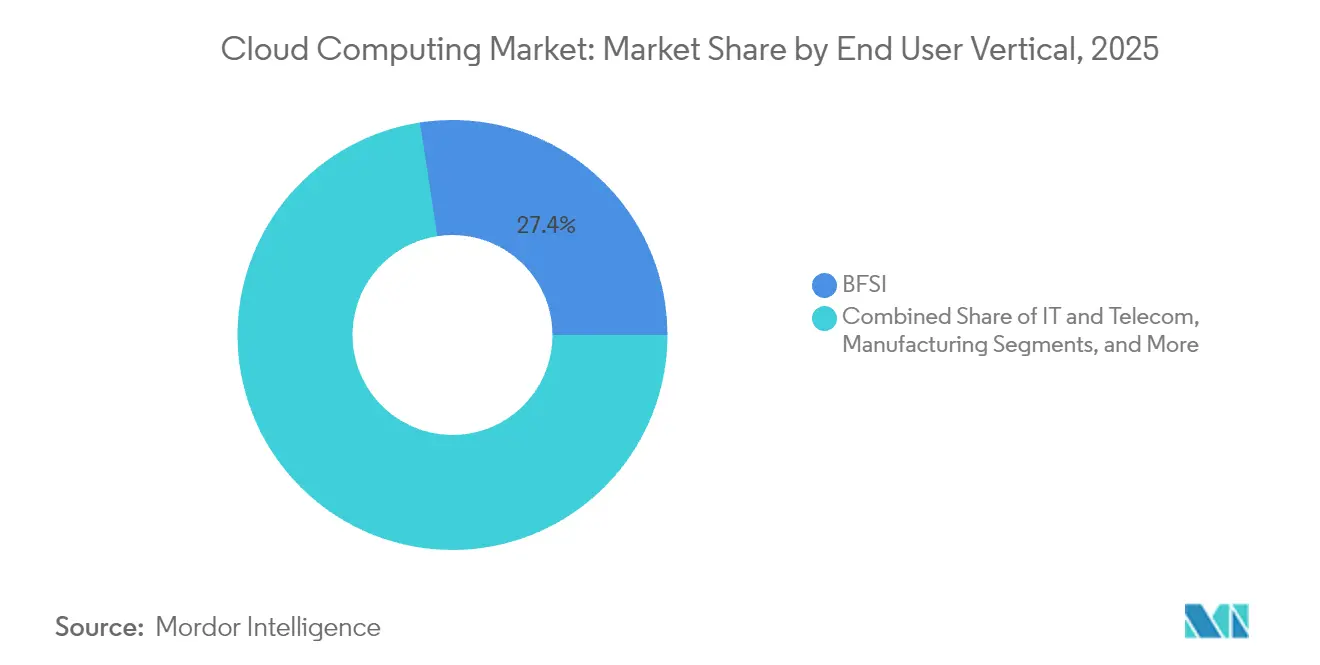

- Por vertical de usuario final, el sector salud registró una tasa de crecimiento anual compuesta del 20,92%-la más alta entre todas las industrias-mientras que la banca, los servicios financieros y los seguros representaron el 27,42% de la participación del tamaño del mercado de cómputo en la nube en 2025.

- Por tamaño de organización, el segmento de grandes empresas mantuvo el 53,12% de la participación del mercado de cómputo en la nube en 2025; la adopción por parte de las pymes está prevista para expandirse a una tasa de crecimiento anual compuesta del 21,28% hasta 2031.

- Por geografía, América del Norte retuvo el 24,18% de la participación del mercado de cómputo en la nube en 2025, mientras que Asia-Pacífico registrará la tasa de crecimiento anual compuesta más rápida del 21,65% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de cómputo en la nube

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Adopción explosiva de SaaS en el software empresarial central | +4.20% | Global; más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Proliferación de cargas de trabajo de inteligencia artificial generativa que demandan cómputo elástico | +5.80% | Global; concentrado en Estados Unidos, China y la Unión Europea | Corto plazo (≤ 2 años) |

| Plataformas de nube específicas por industria con planos de cumplimiento normativo | +3.10% | América del Norte y Unión Europea; en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos de nube soberana en la Unión Europea y el Consejo de Cooperación del Golfo | +2.70% | Europa y Oriente Medio | Largo plazo (≥ 4 años) |

| Auge de zonas de nube perimetral con latencia inferior a 10 ms para XR y autonomía | +2.90% | Núcleo de Asia-Pacífico; América del Norte y Unión Europea selectiva | Largo plazo (≥ 4 años) |

| Compras de nube verde vinculadas a objetivos de Alcance 3 | +1.80% | Global; más fuerte en la Unión Europea y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción explosiva de SaaS en el software empresarial central

Las migraciones a la nube ahora abarcan la planificación de recursos empresariales de misión crítica, la gestión de relaciones con clientes y los sistemas financieros, en lugar de solo las cargas de trabajo de productividad, un cambio que está dando forma cada vez más al mercado de cómputo en la nube en general. Delta Air Lines finalizó en 2024 una renovación de USD 500 millones de su núcleo digital, utilizando SaaS para habilitar la personalización impulsada por inteligencia artificial y mejoras en la puntualidad. El cambio ofrece actualizaciones continuas de funciones y análisis integrados, desbloqueando la toma de decisiones en tiempo real que el software local no puede igualar. Los sectores regulados se benefician de los controles de cumplimiento estandarizados integrados en las pilas de SaaS, lo que acelera las auditorías y reduce la carga operativa. Las organizaciones que retrasan la migración corren el riesgo de sufrir brechas de capacidad y ciclos de productos más lentos en comparación con sus pares que priorizan SaaS.

Proliferación de cargas de trabajo de inteligencia artificial generativa que demandan cómputo elástico

El entrenamiento de modelos de lenguaje de gran escala requiere miles de GPU de alto ancho de banda operando en paralelo, eclipsando las cargas de trabajo empresariales anteriores. Oracle reservó USD 40.000 millones en procesadores Nvidia para un campus en Texas que apoya a OpenAI en 2025.[1]Oracle Corp., "Oracle invertirá 40.000 millones de dólares en GPU Nvidia", oracle.com Tal escala impulsa cambios radicales en el diseño de energía, refrigeración y tejido de red de los centros de datos. Los proveedores están rediseñando su arquitectura en torno al silicio optimizado para inteligencia artificial, el enfriamiento líquido directo y las interconexiones de alta velocidad para satisfacer la creciente demanda. Los clientes se inclinan hacia los proveedores capaces de garantizar capacidad y una economía favorable para los experimentos de inteligencia artificial intermitentes y la inferencia en producción.

Plataformas de nube específicas por industria (planos listos para el cumplimiento normativo)

Las nubes verticales combinan infraestructura con artefactos regulatorios preconfigurados. En el sector salud, el Asistente Digital Clínico de Oracle incorpora el cumplimiento de HIPAA y el razonamiento clínico, ahorrando a los médicos 4,5 minutos por consulta. Planos similares en finanzas integran módulos de riesgo y fraude, mientras que las versiones del sector público incorporan controles de FedRAMP. Estas nubes con gran carga de dominio reducen el tiempo de personalización, acortan los ciclos de adquisición y consolidan las mejores prácticas especializadas, lo que aumenta los costos de cambio para los clientes una vez implementadas.

Mandatos de nube soberana en la Unión Europea y el Consejo de Cooperación del Golfo

Los reguladores exigen que las cargas de trabajo sensibles y los metadatos permanezcan dentro de fronteras definidas y bajo jurisdicción legal local. Los proveedores responden con instancias específicas por región, personal con habilitación ciudadana y registros de auditoría que satisfacen los estándares nacionales. El enfoque preserva API coherentes pero segrega los planos de control, ayudando a las empresas a cumplir sin necesidad de refactorizar las aplicaciones. Sin embargo, las instalaciones fragmentadas disminuyen las economías de escala y exigen nuevas inversiones para satisfacer las necesidades de capacidad regional.[2]Consejo Europeo de Protección de Datos (CEPD), "European Data Protection Board (EDPB) guidance on cross-border data transfer" edpb.europa.eu

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Las leyes de localización de datos fragmentan las instalaciones globales | −2.8% | Europa y Consejo de Cooperación del Golfo; en expansión mundial | Mediano plazo (2-4 años) |

| Sobrecostos de ejecución continua frente al costo total de propiedad local | −1.9% | Global; grandes empresas más afectadas | Corto plazo (≤ 2 años) |

| Controles avanzados de exportación de chips que limitan el suministro de GPU | −2.1% | Global; más fuerte en China y Rusia | Corto plazo (≤ 2 años) |

| Escasez de energía baja en carbono para centros de datos de hiperescala | −1.4% | Global; regiones de alto crecimiento | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Leyes de localización de datos que fragmentan las instalaciones globales

Las reglas de residencia específicas por jurisdicción obligan a los proveedores a duplicar la infraestructura y crear entornos lógicos discretos, lo que añade costo y complejidad operativa. Las empresas multinacionales enfrentan obligaciones superpuestas sobre almacenamiento, procesamiento y acceso del personal, lo que a menudo fuerza rediseños arquitectónicos y precios de servicio más elevados.[3]Amazon Sustainability, "Amazon on Path to 100 Percent Renewable Energy by 2030," aboutamazon.com

Sobrecostos de ejecución continua frente al costo total de propiedad local

A medida que las empresas migran hacia modelos de pago por uso, la proliferación descontrolada de recursos, el soporte premium y las tarifas de datos salientes erosionan los ahorros previstos. Los estudios muestran que casi el 30% del gasto en la nube se desperdicia en activos sobreaprovisionados o inactivos. Se requieren capacidades efectivas de gobernanza, ajuste de tamaño correcto y FinOps para proteger el caso de negocio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modelo de servicio: PaaS acelera la velocidad de las aplicaciones

Se prevé que la Plataforma como Servicio crezca a una tasa compuesta del 22,85% entre 2026 y 2031, el ritmo más rápido entre los modelos de servicio. SaaS mantuvo un dominante 52,87% de los ingresos de 2025, mientras que la Infraestructura como Servicio sigue siendo la base elástica subyacente. La ola de PaaS está impulsada por la orquestación de contenedores, los entornos de ejecución sin servidor y las herramientas de bajo código que comprimen los ciclos de lanzamiento de meses a semanas. Amazon destinó USD 150.000 millones para centros de datos centrados en inteligencia artificial que atienden esas cargas de trabajo de PaaS. A medida que los proveedores enriquecen las plataformas con seguridad integrada y servicios de inteligencia artificial, los desarrolladores obtienen mayor libertad para centrarse en el valor del usuario en lugar de en la infraestructura.

En el mercado de cómputo en la nube, los proveedores de PaaS se diferencian cada vez más a través de marcos industriales y MLOps integrado. Estas capacidades acortan el despliegue de análisis avanzados, elevan la calidad del código y reducen el esfuerzo de los desarrolladores. La combinación posiciona a PaaS como una palanca estratégica para los productos digitales, sustentando la experimentación rápida y la entrega continua.

Por modelo de implementación: Las arquitecturas híbridas equilibran control y escala

Aunque las nubes privadas capturaron el 46,62% de los ingresos en 2025, las nubes híbridas se están expandiendo a una tasa de crecimiento anual compuesta del 22,24%. El modelo preserva la proximidad de los datos para las cargas de trabajo sensibles, al tiempo que escala hacia capacidad pública para pruebas, análisis y recuperación ante desastres. El tamaño del mercado de cómputo en la nube para implementaciones híbridas está destinado a aumentar considerablemente a medida que las empresas estandarizan los planos de control de Kubernetes entre sus núcleos locales y la capacidad externalizada.

El acuerdo de nube cruzada de Oracle con AWS elimina las tarifas de salida de datos y permite que Oracle Database se ejecute sin problemas en cualquiera de los dos proveedores. La interoperabilidad reduce el temor al bloqueo de proveedor y permite a los clientes optimizar según el rendimiento o el precio. En consecuencia, la estrategia híbrida es vista como una válvula de seguridad para el cumplimiento normativo y un trampolín para la modernización sin migraciones arriesgadas de tipo sustitución completa.

Por vertical de usuario final: El sector salud se digitaliza a un ritmo récord

Las cargas de trabajo de salud y ciencias de la vida crecerán a una tasa de crecimiento anual compuesta del 20,92% hasta 2031, la más rápida en el mercado de cómputo en la nube. Los registros electrónicos de salud, la telemedicina y los diagnósticos habilitados por inteligencia artificial dependen de nubes de alto rendimiento y conformes con la normativa. La banca, los servicios financieros y los seguros mantienen la mayor participación de ingresos con el 27,42%, aprovechando los análisis de fraude en tiempo real y los informes regulatorios alojados en plataformas escalables.

Para los proveedores, las ofertas específicas para el sector salud incorporan registros de auditoría, cifrado y soporte para decisiones clínicas. Dicha profunda verticalización minimiza la complejidad de configuración y acelera el tiempo de obtención de valor, impulsando la adopción incluso en entornos históricamente cautelosos.

Por tamaño de organización: Las pymes acceden a tecnología de nivel empresarial

Las pequeñas y medianas empresas representan el segmento más dinámico con una tasa de crecimiento anual compuesta del 21,28%. La nube elimina los grandes desembolsos de capital iniciales, lo que permite a las pymes implementar ERP, comercio electrónico y análisis de datos a través de modelos de suscripción. Aunque las grandes empresas todavía representan el 53,12% del gasto, el impulso de las pymes amplía la base de clientes y estimula la innovación de los proveedores en precios simplificados, incorporación guiada y servicios administrados.

En la industria del cómputo en la nube, los paquetes enfocados en pymes incluyen copias de seguridad con un solo clic, políticas de seguridad preestablecidas y plantillas verticales. Estas decisiones de diseño reducen las barreras de habilidades y amplían el alcance hacia las economías emergentes donde el hardware local sería prohibitivo en términos de costo.

Análisis geográfico

América del Norte lideró con el 24,18% de los ingresos de 2025 gracias a una ventaja temprana en la adopción de la nube y a densos clústeres de empresas nativas digitales. La inversión continúa: Amazon está canalizando USD 30.000 millones en los campus de Pensilvania y Carolina del Norte, mientras que Microsoft planea USD 80.000 millones en capacidad durante el año fiscal 2025. El crecimiento en la región ahora gira en torno a las cargas de trabajo de inteligencia artificial que demandan proximidad al talento y a los centros de investigación. Canadá y México abren oportunidades incrementales a medida que las empresas distribuyen cargas de trabajo para lograr redundancia y optimización de costos.

Europa equilibra objetivos agresivos de transformación digital con estrictas normas de soberanía de datos, lo que configura la trayectoria de la región dentro del mercado de cómputo en la nube. Las organizaciones favorecen las arquitecturas híbridas que mantienen los datos sensibles en el ámbito local, pero aprovechan las nubes globales para el desarrollo y el análisis. Proveedores como OVHcloud enfatizan la residencia de datos europea como un punto de venta único. Los cambios geopolíticos posteriores al Brexit obligan a las empresas del Reino Unido a navegar en los acuerdos de datos transfronterizos en evolución, lo que refuerza aún más la adopción híbrida.

Asia-Pacífico es el motor de la expansión futura, con una tasa de crecimiento anual compuesta proyectada del 21,65%. Los proyectos de infraestructura escalan rápidamente: Sify invertirá USD 5.000 millones en centros de datos en India enfocados en inteligencia artificial. Los campeones nacionales como Alibaba Cloud y Tencent Cloud dominan China, mientras que los proveedores internacionales apuntan a Japón, Corea del Sur, India y los estados de la ASEAN de rápido crecimiento. Los gobiernos respaldan políticas de nube primero y programas de ciudades inteligentes, acelerando la demanda de plataformas escalables.

Panorama competitivo

Los movimientos significativos incluyen el pedido de chips Nvidia de Oracle por USD 40.000 millones, los despliegues de campus de inteligencia artificial multiestatal de Amazon y la hoja de ruta de silicio Azure AI a medida de Microsoft. La colaboración multinube -Oracle Database@AWS y @Google Cloud- destaca un giro de la exclusividad al valor del ecosistema. Los nichos de espacio en blanco surgen en las ofertas de nube soberana, nodos perimetrales para sistemas autónomos y plataformas amigables para desarrolladores dirigidas a pymes.

Los disruptores emergentes como Snowflake y DigitalOcean se enfocan en categorías de cargas de trabajo específicas, aprovechando la agilidad sobre la escala. Las líneas de chips propietarios (AWS Graviton, Google TPU, Microsoft Azure Cobalt) generan ganancias en rendimiento por vatio y diferencian la economía de costos. El campo de juego sigue siendo dinámico, pero la intensidad de capital y los efectos de red favorecen a los actores establecidos capaces de sostener inversiones anuales multimillonarias.

Líderes de la industria del cómputo en la nube

Amazon (AWS)

Microsoft

Google Cloud

Alibaba Cloud

IBM

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Oracle comprometió USD 40.000 millones para adquirir GPU de Nvidia para un campus en Texas anclado en OpenAI, sustentando la capacidad de entrenamiento de inteligencia artificial de próxima generación.

- Junio de 2025: AWS anunció USD 30.000 millones para campus de centros de datos de gran intensidad de inteligencia artificial en Pensilvania y Carolina del Norte.

- Enero de 2025: Microsoft asignó USD 80.000 millones para la expansión global de centros de datos, con más de la mitad designada para instalaciones de inteligencia artificial ubicadas en Estados Unidos.

- Enero de 2025: Sify Technologies anunció una inversión de USD 5.000 millones para centros de datos optimizados para inteligencia artificial en India.

Alcance del informe global del mercado de cómputo en la nube

El cómputo en la nube es el suministro de servicios informáticos a través de internet, incluidos servidores, almacenamiento, bases de datos, redes, software, análisis e inteligencia, para ofrecer una innovación más rápida, recursos adaptables y economías de escala. Los clientes generalmente solo pagan por los servicios en la nube que utilizan, lo que ayuda a reducir los costos operativos, a ejecutar la infraestructura de manera más eficaz y a escalar según cambien los requisitos del negocio.

El mercado de cómputo en la nube está segmentado por tipo de cómputo (IaaS, SaaS y PaaS), verticales de usuario final (TI y telecomunicaciones, BFSI, comercio minorista, bienes de consumo, manufactura, salud, y medios de comunicación y entretenimiento) y geografía (América del Norte [Estados Unidos y Canadá], Europa [Reino Unido, Italia, Francia, Alemania, Rusia y resto de Europa], Asia-Pacífico [China, India, Japón, Corea del Sur y resto de Asia-Pacífico], América Latina [Brasil, México, Argentina y resto de América Latina] y Oriente Medio y África [Brasil, México, Argentina y el resto de Oriente Medio y África]). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| IaaS |

| PaaS |

| SaaS |

| Nube pública |

| Nube privada |

| Nube híbrida |

| TI y telecomunicaciones |

| BFSI |

| Manufactura |

| Comercio minorista y bienes de consumo |

| Salud y ciencias de la vida |

| Otros |

| Grandes empresas |

| Pequeñas y medianas empresas (pymes) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Egipto | ||

| Resto de África | ||

| Por modelo de servicio | IaaS | ||

| PaaS | |||

| SaaS | |||

| Por modelo de implementación | Nube pública | ||

| Nube privada | |||

| Nube híbrida | |||

| Por vertical de usuario final | TI y telecomunicaciones | ||

| BFSI | |||

| Manufactura | |||

| Comercio minorista y bienes de consumo | |||

| Salud y ciencias de la vida | |||

| Otros | |||

| Por tamaño de organización | Grandes empresas | ||

| Pequeñas y medianas empresas (pymes) | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| Egipto | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado global de cómputo en la nube?

El mercado global de cómputo en la nube está valorado en USD 1,04 billones en 2026 y se proyecta que alcance USD 2,65 billones para 2031, lo que representa una tasa de crecimiento anual compuesta del 20,65% durante el período de pronóstico.

¿Cuál es el modelo de servicio en la nube más grande por participación de mercado?

Software como Servicio (SaaS) mantiene la posición dominante con una participación de mercado del 52,87% en 2025, beneficiándose de la continua migración de aplicaciones empresariales hacia arquitecturas nativas de la nube.

¿Las pequeñas y medianas empresas (pymes) están adoptando el cómputo en la nube más rápido que las grandes empresas?

Sí, las pymes demuestran la tasa de crecimiento más alta con una tasa de crecimiento anual compuesta del 21,28% hasta 2031, lo que refleja la democratización de las capacidades tecnológicas de nivel empresarial a través de plataformas en la nube que eliminan las barreras tradicionales a la infraestructura de TI avanzada.

¿Qué región domina el mercado de cómputo en la nube?

América del Norte mantiene la mayor participación de mercado con el 24,18% en 2025, respaldada por la presencia de los principales proveedores de hiperescala, la temprana adopción de la nube por parte de las empresas y un entorno regulatorio que generalmente apoya los flujos de datos transfronterizos.

Última actualización de la página el: