Tamaño y Participación del Mercado de Software de Computación de Alto Rendimiento (HPC)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

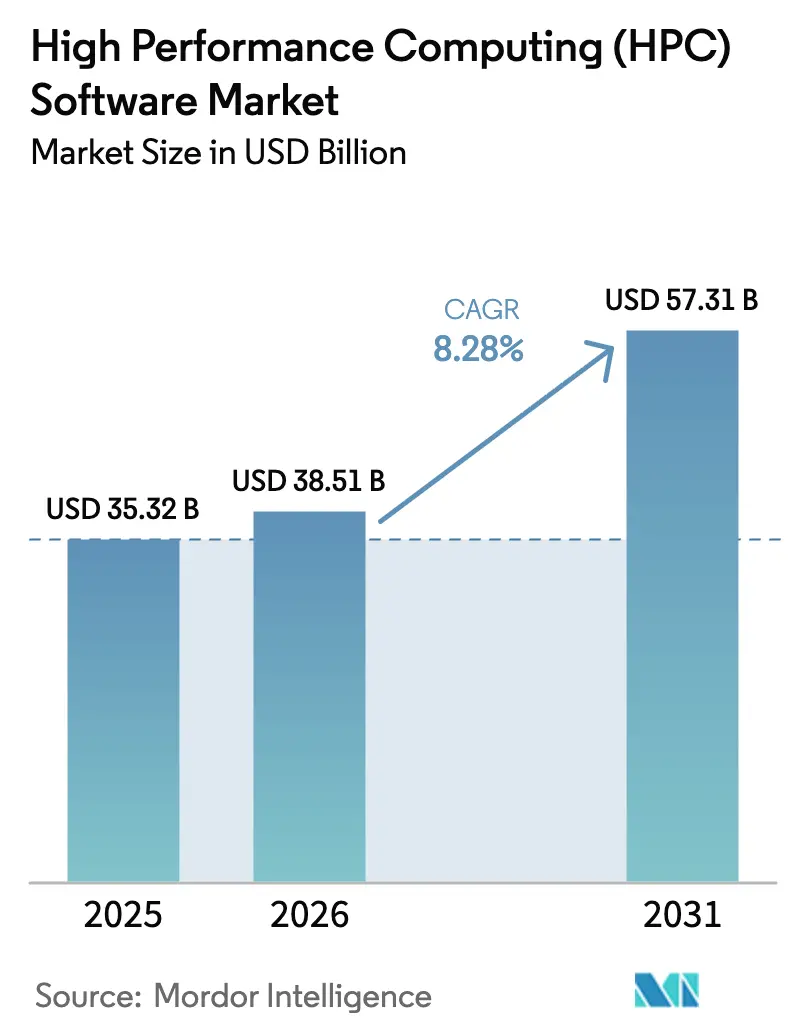

| Tamaño del Mercado (2026) | 38.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 57.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.28% CAGR |

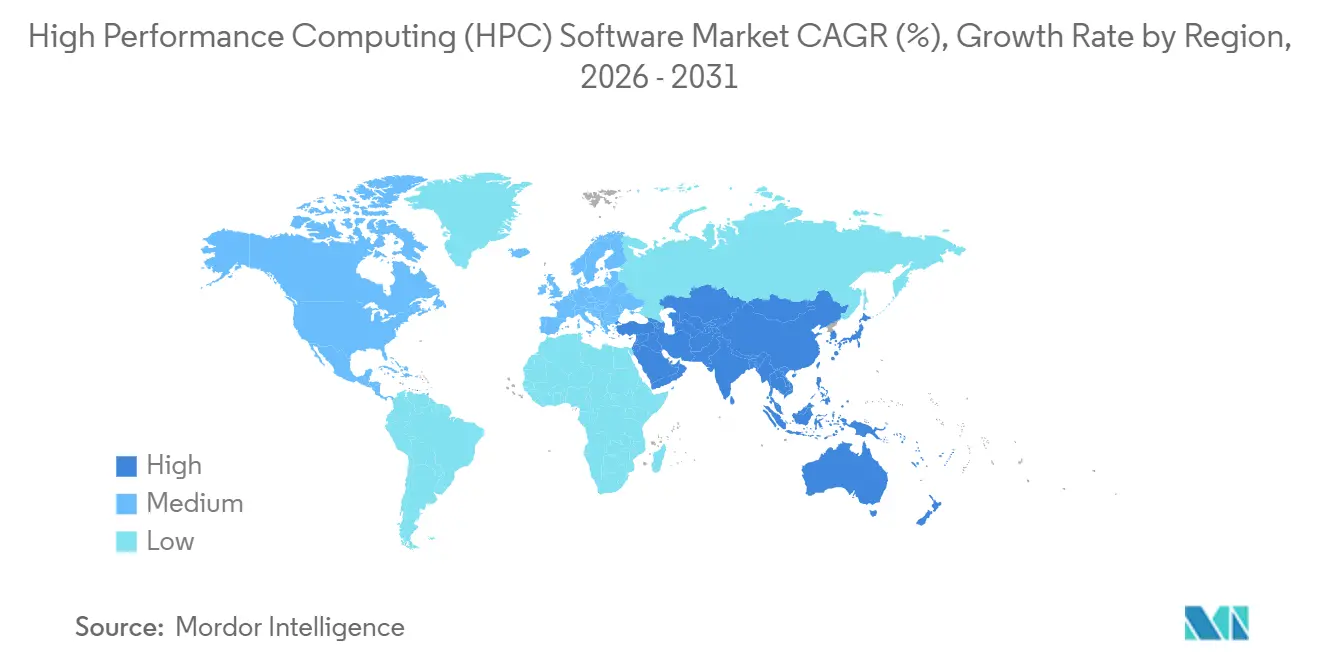

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Computación de Alto Rendimiento (HPC) por Mordor Intelligence

Se espera que el tamaño del Mercado de Software de Computación de Alto Rendimiento aumente de USD 35,32 mil millones en 2025 a USD 38,51 mil millones en 2026 y alcance USD 57,31 mil millones en 2031, creciendo a una CAGR del 8,28% durante 2026-2031.

La expansión de las arquitecturas nativas en la nube, las "nubes neo" densas en GPU y los mandatos de IA soberana están redibujando las prioridades de adquisición, desviando las cargas de trabajo de los clústeres locales intensivos en capital hacia modelos de consumo elástico. Los proveedores que optimizan los planificadores para inventarios de GPU heterogéneos, incorporan kits de herramientas de cumplimiento para normas de residencia de datos y exponen controles de costos en tiempo real están captando un crecimiento desproporcionado. La dinámica competitiva favorece a las plataformas que fusionan la flexibilidad del código abierto con la facilidad del servicio gestionado, permitiendo a las empresas desplazar trabajos de simulación, ciencias de la vida y entrenamiento de IA entre geografías para el arbitraje de precios. Los nuevos participantes de las nubes neo, financiados mediante líneas de crédito respaldadas por GPU, están ofreciendo precios por hora de GPU más bajos que los hiperescaladores, al tiempo que licencian los mismos gestores de cargas de trabajo que impulsan los sistemas exaescala, intensificando las presiones de diferenciación de software.

Conclusiones Clave del Informe

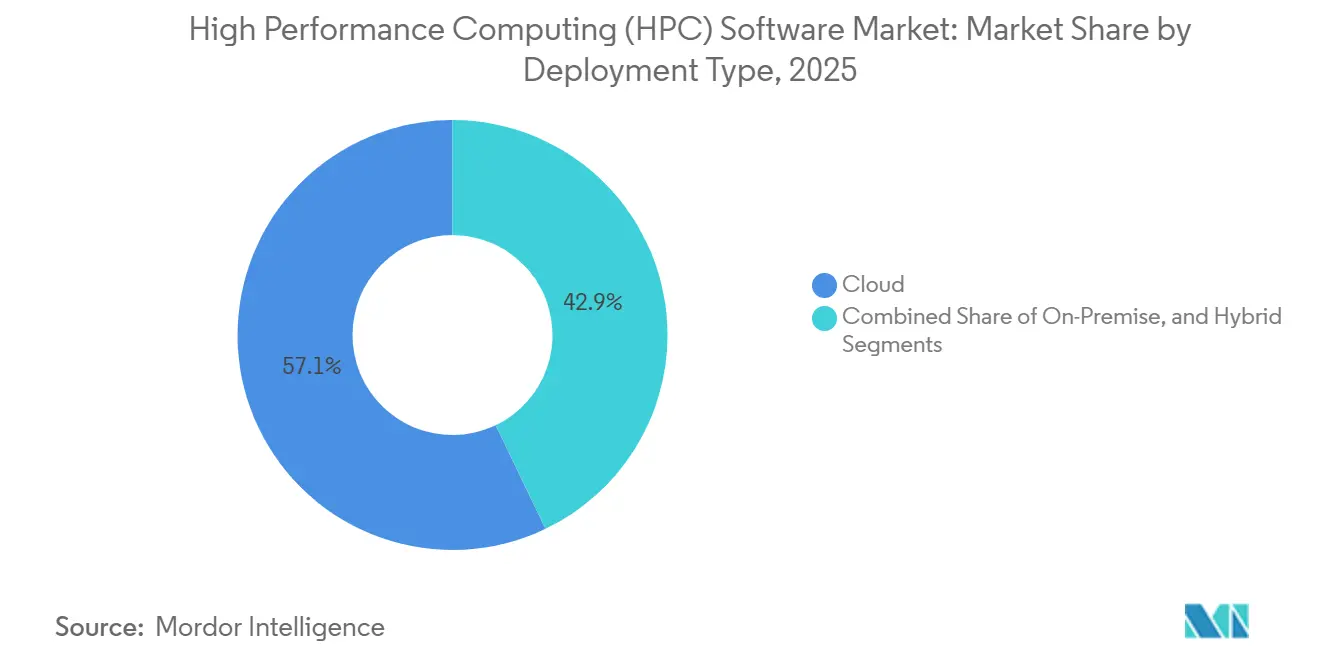

- Por tipo de implementación, la nube representó el 57,12% de la participación en ingresos en 2025, mientras que las configuraciones híbridas avanzan a una CAGR del 8,82% hasta 2031.

- Por categoría de software, los gestores de cargas de trabajo y planificadores representaron el 28,41% de la participación del mercado de software HPC en 2025, mientras que la gestión de datos y los sistemas de archivos se expanden a una CAGR del 9,26% hasta 2031.

- Por modelo de servicio, la infraestructura como servicio de HPC capturó el 41,29% de la participación en ingresos en 2025; el software como servicio de HPC está creciendo a una CAGR del 8,76% hasta 2031.

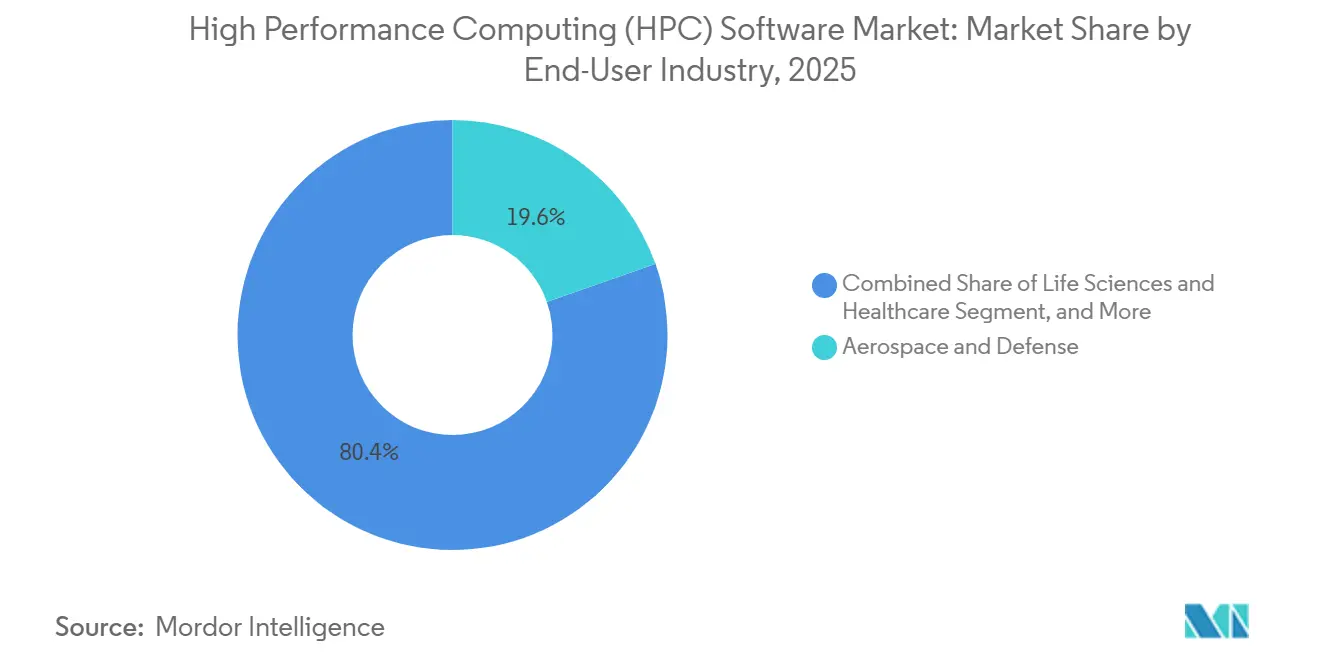

- Por industria de usuario final, el sector aeroespacial y de defensa representó el 19,63% del gasto en 2025, aunque las ciencias de la vida y la atención sanitaria se aceleran a una CAGR del 9,55% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 64,89% de los ingresos en 2025, mientras que las medianas empresas se expanden a una CAGR del 8,95% hasta 2031.

- Por geografía, América del Norte tuvo una participación del 38,92% en 2025, y Asia Pacífico está creciendo a una CAGR del 9,06% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Computación de Alto Rendimiento (HPC)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción rápida de software HPC basado en la nube | +9.20% | Global, con concentración de hiperescaladores en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente complejidad del entrenamiento de IA/ML que requiere planificadores avanzados | +11.80% | Global, liderado por los centros de IA de América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Expansión de las nubes neo densas en GPU que crean un nuevo mercado total direccionable de software | +8.70% | América del Norte y Europa como núcleo, con expansión hacia Oriente Medio | Corto plazo (≤ 2 años) |

| El ecosistema de código abierto reduce las barreras de entrada para las pymes | +6.40% | Global, con mayor adopción en Asia Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Planificación consciente de la energía para optimizar centros de datos con restricciones de potencia | +5.30% | Europa y América del Norte, con expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Módulos de cumplimiento orientados a la soberanía en las pilas HPC | +7.10% | Europa, Asia Pacífico, Oriente Medio con mandatos de localización de datos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Software HPC Basado en la Nube

Los clústeres nativos en la nube permiten a las organizaciones activar miles de núcleos de CPU y GPU en cuestión de horas, evitando los ciclos de depreciación plurianuales que gravan los presupuestos de capital. Las redes mejoradas ahora ofrecen un rendimiento de 400 Gbps de instancia a instancia, cerrando la brecha de latencia que antes relegaba los trabajos de dinámica de fluidos computacional estrechamente acoplados a los sistemas locales.[1]Amazon Web Services, "AWS ParallelCluster," amazon.com Los planificadores integrados en estos servicios mezclan automáticamente la capacidad de instancias puntuales y bajo demanda, reduciendo los costos unitarios mientras se preservan las garantías de plazos. Las imágenes de código abierto, las arquitecturas de referencia y los scripts de instalación gestionados reducen el tiempo de implementación de días a minutos, liberando a los equipos de I+D para iterar en modelos en lugar de instalar servidores. Las funciones financieras y de gobernanza también favorecen el cambio: trasladar el gasto en HPC de gastos de capital a gastos operativos mejora la perspectiva del flujo de caja y alinea los gastos con los hitos del proyecto.[2]Google Cloud, "Kit de Herramientas de Computación de Alto Rendimiento," google.com

Creciente Complejidad del Entrenamiento de IA/ML que Requiere Planificadores Avanzados

El entrenamiento de modelos fundacionales ahora abarca decenas de miles de GPU de clase H100, sometiendo a presión a los gestores de colas heredados que carecen de conciencia de la topología de GPU. Los nuevos algoritmos en Slurm 24.05 capturan metadatos de ancho de banda de la red, asignan trabajos a islas NVLink estrechamente unidas y reducen los gastos generales de all-reduce hasta en un 35%, acortando las ejecuciones de entrenamiento en días.[3]NVIDIA Corporation, "Arquitectura NVLink y NVSwitch," nvidia.com Los tamaños de los puntos de control que se aproximan a múltiples terabytes obligan a los planificadores a coordinar la E/S paralela, la tolerancia a fallos y las políticas de preferencia en los nodos de expansión en la nube. Los operadores basados en Kubernetes amplían estas capacidades, pero las empresas que ejecutan códigos de dinámica de fluidos computacional con gran cantidad de Fortran junto con cargas de trabajo de PyTorch aún dependen de planificadores híbridos que conectan scripts por lotes y contenedores. Los proveedores que envuelven estas complejidades en plantillas y planos ven una rápida adopción, particularmente en laboratorios farmacéuticos y de modelado climático que no pueden tolerar retrasos en el reinicio.

Expansión de las Nubes Neo Densas en GPU que Crean un Nuevo Mercado Total Direccionable de Software

CoreWeave, Lambda y especialistas similares financiaron miles de millones de USD comprometiendo inventario de GPU como garantía, creando nueva capacidad de infraestructura fuera de los ciclos de adquisición de los hiperescaladores. Su diferenciación descansa en el software, no en el hardware: los operadores personalizados de Kubernetes exponen API de precios en tiempo real y migran automáticamente los trabajos a la zona más económica en segundos. Al carecer de equipos internos de planificadores, la mayoría licencia gestores de cargas de trabajo comerciales o contribuye con parches a proyectos de código abierto, ampliando los ingresos totales direccionables para los proveedores de software. Contratos como el acuerdo plurianual de GPU entre CoreWeave y OpenAI destacan que las características de orquestación, como el límite de costos, el escalado en ráfaga y las pistas de auditoría, son ahora criterios clave de licitación en lugar de los recuentos brutos de teraflops. La competencia resultante presiona a los hiperescaladores a acelerar las hojas de ruta de características, beneficiando al mercado más amplio de software de computación de alto rendimiento (HPC).

Módulos de Cumplimiento Orientados a la Soberanía en las Pilas HPC

La Empresa Conjunta EuroHPC exige capas de software auditables y controladas a nivel nacional en los clústeres financiados con fondos públicos, obligando a los proveedores a publicar el código fuente o permitir el depósito en custodia del código. Normas similares en la Misión Nacional de Supercomputación de India obligan al middleware a etiquetar los datos con metadatos geográficos y bloquear el entrenamiento de modelos transfronterizos. Los controles de exportación de Estados Unidos empujan a las multinacionales a implementar conjuntos de características bloqueadas por región, fragmentando las bases de código pero creando demanda de motores de configuración basados en políticas. Los módulos de cumplimiento que automatizan el registro de auditorías, permiten la gestión granular de claves y se integran con proveedores de identidad regionales se convierten así en criterios de compra críticos. Los proyectos de código abierto ganan terreno porque los compradores soberanos pueden inspeccionar por sí mismos las rutas del código, mientras que los proveedores comerciales ganan contratos al incluir informes de validación y binarios de arranque seguro.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Seguridad de datos y preocupaciones de propiedad intelectual en la nube multiinquilino | -3.80% | Global, agudo en industrias reguladas (BFSI, atención sanitaria, defensa) | Corto plazo (≤ 2 años) |

| Escasez de administradores de software HPC cualificados | -4.20% | Global, más grave en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de los costos de licencias de software y soporte | -2.60% | América del Norte y Europa, con impacto en los segmentos académico y de pymes | Mediano plazo (2-4 años) |

| Estándares fragmentados que dificultan la interoperabilidad | -2.10% | Global, con bloqueo de proveedores concentrado en ecosistemas propietarios | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Seguridad de Datos y Preocupaciones de Propiedad Intelectual en la Nube Multiinquilino

Los exploits de canal lateral demostrados en jerarquías de memoria GPU compartida generan señales de alarma para las empresas farmacéuticas y de semiconductores que tratan los pesos de los modelos como propiedad intelectual propia. Las instituciones financieras que gestionan modelos de capital de Basilea III dudan en migrar a clústeres compartidos sin aislamiento de inquilinos con raíz en el hardware. La ambigüedad en torno a la custodia de claves de cifrado bajo los acuerdos de responsabilidad compartida en la nube complica aún más las evaluaciones de riesgos. Las empresas, por tanto, añaden cifrado a nivel de aplicación o técnicas homomórficas que inflan los costos de tiempo de ejecución y las latencias, moderando el ritmo de migración. Los reguladores han comenzado a redactar marcos de garantía en la nube específicos por sector, pero hasta que los proveedores de hardware no incluyan características de aislamiento de inquilinos por defecto, la restricción persiste.

Escasez de Administradores de Software HPC Cualificados

La combinación de redes ajustadas para MPI con la orquestación de contenedores exige talento fluido en ambos dominios, pero las universidades favorecen los planes de estudio centrados en el aprendizaje automático, reduciendo el flujo de especialistas en computación paralela. El tiempo medio de contratación para administradores sénior de HPC supera los seis meses, lo que obliga a las empresas a depender de proveedores de servicios gestionados que cobran tarifas premium por clústeres llave en mano. La escasez retrasa los proyectos de nube híbrida, porque pocos ingenieros pueden programar pasarelas de envío de trabajos que abarquen particiones de Slurm locales y pods de Kubernetes en la nube. Los proveedores en el mercado de software de computación de alto rendimiento (HPC) responden con portales sin código y complementos de "escalado automático", pero la brecha de habilidades sigue siendo un lastre para la adopción hasta que los programas de formación se realineen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: Las Configuraciones Híbridas Reconcilian la Latencia y la Elasticidad

Las implementaciones híbridas representan la trayectoria de crecimiento más rápida con una CAGR del 8,82%, combinando clústeres locales para dinámica de fluidos computacional crítica en latencia con expansiones en la nube para barridos de Monte Carlo. Las empresas integran complementos de expansión en la nube de Slurm o la federación de nodos locales de Azure CycleCloud, creando una cola unificada que enmascara los límites de la infraestructura. Los obstáculos de autenticación disminuyen a medida que AWS Direct Connect y la federación de Active Directory permiten un manejo coherente de credenciales, reduciendo la fricción en la implementación. Las organizaciones dimensionan el hardware propio para la utilización promedio y expanden los picos a la nube, reduciendo el capital inactivo y suavizando los presupuestos operativos.

La adopción híbrida también avanza en los objetivos de cumplimiento porque los datos sensibles residen en racks dedicados mientras que las cargas de trabajo transitorias aprovechan la elasticidad en otros lugares, satisfaciendo las auditorías ISO 27001. Los cuellos de botella en la transferencia de datos persisten para la E/S estrechamente acoplada, pero los sistemas de archivos emergentes con coherencia de caché mitigan las penalizaciones de latencia. A medida que los mercados de instancias puntuales regionales se amplían, los planificadores ponderan las tarifas de salida de red frente a los tiempos de cola, enrutando los trabajos a la geografía más económica que aún cumpla con los acuerdos de nivel de servicio. En consecuencia, el mercado de software de computación de alto rendimiento (HPC) incorpora módulos de previsión de costos dinámicos directamente en los paneles de envío de trabajos, permitiendo a los usuarios previsualizar el gasto antes del lanzamiento.

Por Categoría de Software: La Gestión de Datos Supera a los Planificadores en Velocidad de Crecimiento

Los planificadores siguen siendo fundamentales, aunque su participación del 28,41% en 2025 crece modestamente porque las versiones de código abierto limitan la monetización. En contraste, la gestión de datos y los sistemas de archivos registran una CAGR del 9,26% a medida que la genómica y la inferencia en tiempo real impulsan el rendimiento de lectura y escritura hacia múltiples terabytes por segundo. WekaFS, con NVMe sobre Fabrics, combina el rendimiento de las SSD con la economía del almacenamiento de objetos, asegurando contratos en laboratorios de criomicroscopía electrónica que anteriormente habían agotado los sistemas de archivos paralelos tradicionales.

A medida que los clústeres se extienden por las regiones de la nube, los sistemas de archivos de espacio de nombres global y los monitores de consumo de licencias se vuelven indispensables, lo que lleva a los proveedores a incluir motores de telemetría que correlacionan el costo y el rendimiento. Las bibliotecas de middleware, aunque convertidas en productos básicos por OpenMPI, aún generan ingresos por mantenimiento donde las pilas de código validadas impiden la deriva de versiones. El software de aplicación, vinculado a décadas de simulaciones validadas, persigue modelos de suscripción que se integran con la facturación del mercado en la nube. En todas las categorías, los proveedores incorporan características de eficiencia energética y ganchos de cumplimiento para diferenciarse, subrayando el cambio del mercado de software HPC del rendimiento bruto al valor impulsado por políticas.

Por Modelo de Servicio: El SaaS Abstrae la Complejidad Operativa para Márgenes Premium

El software como servicio de HPC está creciendo a una CAGR del 8,76% hasta 2031 porque elimina la barrera de experiencia en planificadores. Plataformas como Rescale envuelven el envío de trabajos en formularios de navegador, pujan automáticamente por instancias puntuales y archivan los resultados, cobrando solo por los minutos de cómputo consumidos. En contraste, la infraestructura como servicio, que capturó el 41,29% de la participación en ingresos en 2025, se adapta a las empresas con equipos internos capaces de compilar cadenas de herramientas personalizadas y ajustar las redes de tejido.

La plataforma como servicio divide la diferencia, incluyendo compiladores y bibliotecas pero dejando la gestión de colas a los usuarios; atrae a los laboratorios de investigación que migran de clústeres financiados por subvenciones a créditos en la nube. Los servicios gestionados se dirigen a las industrias reguladas que requieren tiempo de actividad respaldado por acuerdos de nivel de servicio y auditorías de cumplimiento, incorporando motores de políticas que aplican automáticamente la localización de datos. La facturación basada en el consumo protege a los directores financieros de sorpresas en los gastos excesivos porque los paneles exponen el costo proyectado antes del lanzamiento del trabajo. A medida que proliferan los listados en el mercado, la competencia entre proveedores se centra en las certificaciones de seguridad, los informes de cumplimiento y las opciones de pago localizadas.

Por Industria de Usuario Final: Las Ciencias de la Vida se Aceleran con los Avances en la Predicción de Estructuras

Las ciencias de la vida y la atención sanitaria están en camino de alcanzar una CAGR del 9,55% gracias a AlphaFold3, que redujo drásticamente los tiempos de cribado in silico y generó nuevas canalizaciones para el acoplamiento proteína-ligando. Iniciativas de genoma completo como el UK Biobank vierten exabytes en flujos de trabajo de llamada de variantes paralelizados en miles de nodos, sosteniendo la demanda de sistemas de archivos de alto rendimiento. El sector aeroespacial y de defensa, aunque representa el 19,63% del gasto de 2025, crece de manera más moderada debido a los ciclos presupuestarios y el cumplimiento del control de exportaciones.

La banca y los servicios financieros emplean HPC para análisis de riesgos en tiempo real, pero avanzan con cautela en las migraciones a la nube hasta que maduren las soluciones de cifrado y auditoría. Las empresas energéticas ejecutan simulaciones de yacimientos en clústeres de GPU estrechamente acoplados y adoptan planificadores conscientes del carbono para alinearse con los objetivos de reducción de emisiones. La manufactura depende de bucles de diseño generativo que aumentan las necesidades de cómputo de manera irregular, haciendo atractivo el SaaS de pago por uso. Los usuarios académicos y gubernamentales se inclinan hacia las pilas de código abierto para ajustarse a presupuestos limitados, pero dependen del soporte comercial para la verificación del cumplimiento.

Por Tamaño de Organización: Las Medianas Empresas Aprovechan la Economía del Código Abierto

Las grandes empresas retuvieron el 64,89% de los ingresos en 2025 gracias a los centros HPC globales y las licencias con descuento por volumen. Sin embargo, las medianas empresas disfrutan del ascenso más rápido con una CAGR del 8,95% porque el modelo de licencia cero de Slurm y las pilas en contenedores eliminan los costos de entrada de seis cifras. Los foros comunitarios, las recetas de GitHub y los créditos de proveedores en la nube permiten a las empresas con gran actividad de I+D activar clústeres de 100 nodos sin contratar administradores dedicados.

Las pequeñas empresas adoptan el SaaS de HPC para evitar cualquier gestión de infraestructura, convirtiendo el cómputo en una utilidad medida. Los flujos de capital de riesgo se inclinan hacia las empresas emergentes que incorporan cargas de trabajo de HPC directamente en el descubrimiento de fármacos o el modelado de materiales, confiando en que la capacidad elástica elimina las restricciones de hardware. El efecto de democratización impulsa un consumo de software más amplio: los monitores de rendimiento, los analizadores de costos y los rastreadores de licencias se convierten en complementos imprescindibles a medida que aumenta el número de clústeres.

Análisis Geográfico

Asia Pacífico registra la trayectoria más pronunciada con una CAGR del 9,06% hasta 2031, impulsada por programas de IA soberana financiados por el Estado en China, India y Japón. El 14.º Plan Quinquenal de China respalda sistemas operativos y bibliotecas MPI autóctonos para eludir los controles de exportación, generando un ecosistema de software localizado que se conecta directamente a las construcciones exaescala. La Misión Nacional de Supercomputación de India implementa middleware que aplica normas de residencia de datos, creando una base de compradores cautivos para los planificadores mantenidos a nivel nacional. El éxito de Fugaku basado en ARM de Japón galvaniza a los proveedores de compiladores y bibliotecas para optimizar para silicio no x86, ampliando la diversidad de plataformas.

América del Norte, con una participación del 38,92% en 2025, se beneficia de las economías de escala de los hiperescaladores y la adquisición de defensa, pero muestra un crecimiento moderado a medida que las empresas optimizan las reservas existentes en lugar de ampliar su huella. Las nubes soberanas dentro de los Estados Unidos crean nuevos nichos para cargas de trabajo centradas en el cumplimiento, aunque los nuevos participantes de las nubes neo desvían la demanda excedente mediante descuentos por hora de GPU. El panorama político de Europa exige capas de software auditables y operaciones conscientes del carbono, empujando a los proveedores a certificar el cumplimiento tanto de la Ley de Resiliencia Cibernética como de la Directiva de Eficiencia Energética.

Oriente Medio y África aprovechan los clústeres de IA financiados con petrodólares para diversificar las economías, contratando socios de nubes neo para capacidad hasta que los centros de datos nacionales escalen. Los consorcios académicos de América del Sur son pioneros en la adopción de código abierto, pero enfrentan financiamiento intermitente, dependiendo de créditos en la nube regionales para la capacidad de expansión. En todas las regiones, el mercado de software de computación de alto rendimiento (HPC) incorpora paquetes de idiomas, facturación localizada y controles de residencia de datos regionales para cumplir con las cláusulas de adquisición específicas de cada país.

Panorama Competitivo

La competencia es moderada, sin que ningún proveedor supere una huella monopolística, aunque surgen bolsas de alta concentración en torno a CUDA y Slurm. La cadena de herramientas CUDA de NVIDIA goza de una lealtad arraigada, pero alternativas abiertas como ROCm y oneAPI atraen a quienes buscan portabilidad entre proveedores. La presencia de Slurm en más del 60% de las máquinas del TOP500 crea efectos de red que disuaden las migraciones, especialmente donde las habilidades y los scripts de los administradores se han fosilizado con los años. Los hiperescaladores superponen API propietarias de optimización de costos sobre los planificadores abiertos, capturando valor mientras mantienen bajos los costos de salida para los clientes.

Los proveedores de nubes neo se diferencian enviando características de orquestación por delante de los hiperescaladores, como la facturación por segundo de GPU y el arbitraje de zonas en tiempo real. Los proveedores de simulación heredados defienden los márgenes adentrándose en el SaaS, integrando la medición de licencias y los conectores de diseño asistido por computadora basados en navegador. La planificación consciente de la energía y la automatización del cumplimiento representan oportunidades de espacio en blanco porque pocas suites comerciales ofrecen soporte listo para usar a pesar de los ahorros de costos demostrados. Las solicitudes de patentes para el empaquetamiento de contenedores consciente de GPU y el MPI en contenedores aumentaron un 40% en 2024, subrayando un giro de la diferenciación de hardware a la optimización algorítmica.

Los movimientos estratégicos ilustran el cambio en el mercado de software de computación de alto rendimiento (HPC): el lanzamiento de HBv4 de Microsoft Azure combina silicio AMD de alto número de núcleos con optimizadores de costos de Slurm; la adquisición de Juniper Networks por parte de Hewlett Packard Enterprise une las redes nativas de IA con las pilas de software de Cray; y los servidores XE9680 con refrigeración líquida de Dell integran Bright Cluster Manager para controlar las GPU de 700 vatios. Cada uno subraya que los lanzamientos de hardware ahora llegan acompañados de software de gestión ajustado para reducir el tiempo hasta la obtención de valor.

Líderes de la Industria de Software de Computación de Alto Rendimiento (HPC)

Dell EMC

Hewlett Packard Enterprise Development LP

IBM Corporation

Intel Corporation

Microsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: NVIDIA puso a disposición general los sistemas Grace Hopper Superchip en las principales nubes, combinando CPU ARM de 72 núcleos con GPU H100 y ofreciendo hasta siete veces más ganancias de ancho de banda de memoria para cargas de trabajo HPC estrechamente acopladas.

- Noviembre de 2024: Microsoft Azure introdujo máquinas virtuales HBv4 impulsadas por chips AMD EPYC de 4.ª generación e integró la serie con Slurm 24.05 para el cambio automatizado de instancias puntuales.

- Septiembre de 2024: Hewlett Packard Enterprise finalizó su adquisición de Juniper Networks por USD 14 mil millones, con el objetivo de converger las redes Ethernet nativas de IA con las supercomputadoras Cray EX.

- Agosto de 2024: El C-DAC de India implementó PARAM Rudra bajo la Misión Nacional de Supercomputación, ejecutando middleware autóctono que aplica la residencia de datos.

Alcance del Informe del Mercado Global de Software de Computación de Alto Rendimiento (HPC)

El software de computación de alto rendimiento (HPC) incluye varios conjuntos de software basados en sus aplicaciones, como sistemas operativos, software para codificación y desarrollo, gestión de sistemas y virtualización. Todo este software puede implementarse en el entorno local y en una plataforma de nube alojada.

El Informe del Mercado de Software de Computación de Alto Rendimiento (HPC) está segmentado por Tipo de Implementación (Local, Nube, Híbrido), Categoría de Software (Gestores de Cargas de Trabajo y Planificadores, Middleware y Bibliotecas, Software de Aplicación, Monitoreo de Rendimiento y Análisis, Gestión de Licencias y Costos, Gestión de Datos y Sistemas de Archivos), Modelo de Servicio (HPC IaaS, HPC PaaS, HPC SaaS, Servicios Gestionados), Industria de Usuario Final (Aeroespacial y Defensa, BFSI, Energía y Servicios Públicos, Ciencias de la Vida y Atención Sanitaria, Manufactura, Medios y Entretenimiento, Instituciones Académicas y de Investigación, Gobierno), Tamaño de Organización (Grandes Empresas, Medianas Empresas, Pequeñas Empresas) y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Local |

| Nube |

| Híbrido |

| Gestores de Cargas de Trabajo y Planificadores |

| Middleware y Bibliotecas |

| Software de Aplicación |

| Monitoreo de Rendimiento y Análisis |

| Gestión de Licencias y Costos |

| Gestión de Datos y Sistemas de Archivos |

| HPC IaaS |

| HPC PaaS |

| HPC SaaS |

| Servicios Gestionados |

| Aeroespacial y Defensa |

| BFSI |

| Energía y Servicios Públicos |

| Ciencias de la Vida y Atención Sanitaria |

| Manufactura |

| Medios y Entretenimiento |

| Instituciones Académicas y de Investigación |

| Gobierno |

| Grandes Empresas |

| Medianas Empresas |

| Pequeñas Empresas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Benelux | |

| Países Nórdicos | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia Pacífico | |

| Oriente Medio | Turquía |

| Israel | |

| CCG | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Tipo de Implementación | Local | |

| Nube | ||

| Híbrido | ||

| Por Categoría de Software | Gestores de Cargas de Trabajo y Planificadores | |

| Middleware y Bibliotecas | ||

| Software de Aplicación | ||

| Monitoreo de Rendimiento y Análisis | ||

| Gestión de Licencias y Costos | ||

| Gestión de Datos y Sistemas de Archivos | ||

| Por Modelo de Servicio | HPC IaaS | |

| HPC PaaS | ||

| HPC SaaS | ||

| Servicios Gestionados | ||

| Por Industria de Usuario Final | Aeroespacial y Defensa | |

| BFSI | ||

| Energía y Servicios Públicos | ||

| Ciencias de la Vida y Atención Sanitaria | ||

| Manufactura | ||

| Medios y Entretenimiento | ||

| Instituciones Académicas y de Investigación | ||

| Gobierno | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Medianas Empresas | ||

| Pequeñas Empresas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Benelux | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Turquía | |

| Israel | ||

| CCG | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de software HPC?

Se proyecta que el mercado de software HPC se expanda de USD 38,51 mil millones en 2026 a USD 57,31 mil millones en 2031, reflejando una CAGR del 8,28%.

¿Qué modelo de implementación está ganando más terreno?

Las configuraciones híbridas avanzan a una CAGR del 8,82% porque equilibran el control de latencia local con la elasticidad de la nube.

¿Por qué las empresas de ciencias de la vida están invirtiendo fuertemente en software HPC?

Los avances en la predicción de estructuras de proteínas, como AlphaFold3, han comprimido los plazos de descubrimiento de fármacos, apoyando el crecimiento de las ciencias de la vida y la atención sanitaria a una CAGR del 9,55% hasta 2031.

¿Qué papel desempeñan los proveedores de nubes neo en el panorama actual?

Las nubes neo centradas en GPU como CoreWeave y Lambda ofrecen precios competitivos por hora de GPU y características de orquestación especializadas, ampliando la demanda general de software.

¿Qué región se prevé que sea la de mayor crecimiento?

Asia Pacífico lidera con una CAGR del 9,06%, impulsada por programas de IA soberana e iniciativas nacionales de supercomputación a gran escala.

¿Cuál es la principal barrera que dificulta una adopción más amplia del HPC en la nube?

Las preocupaciones de seguridad de datos en torno a los clústeres de GPU multiinquilino y la escasez de administradores con experiencia tanto en planificadores tradicionales como en orquestación en la nube ralentizan la migración.

Última actualización de la página el: