Tamaño y Participación del Mercado de Almacén de Datos como Servicio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacén de Datos como Servicio por Mordor Intelligence

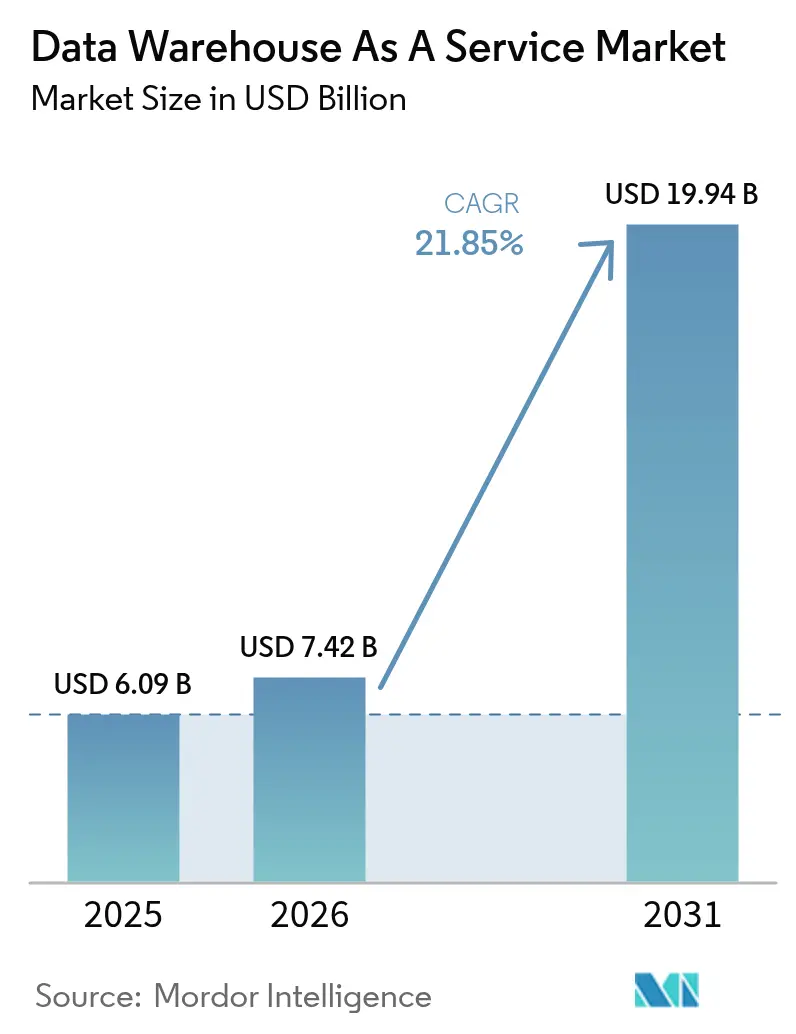

El tamaño del mercado de almacén de datos como servicio en 2026 se estima en USD 7,42 mil millones, creciendo desde el valor de 2025 de USD 6,09 mil millones con proyecciones para 2031 que muestran USD 19,94 mil millones, creciendo a una CAGR del 21,85% durante 2026-2031. La fuerte demanda de análisis modernos nativos de la nube, el aumento de las cargas de trabajo de inteligencia artificial empresarial y las eficiencias de costos del modelo de precios de pago por uso son los principales motores de crecimiento. Las plataformas de nube pública dominan los despliegues actuales, aunque las arquitecturas multinube e híbridas superan la expansión general a medida que las empresas se protegen contra la dependencia de un proveedor mientras optimizan la ubicación de las cargas de trabajo. Las grandes empresas aún representan la mayoría del gasto, pero las pequeñas y medianas empresas (PYME) están aumentando la adopción rápidamente a medida que las herramientas de autoservicio reducen las barreras de entrada y el escalado sin servidor elimina la planificación de capacidad. Verticalmente, los servicios financieros marcan el ritmo de adopción, mientras que la atención médica y las ciencias de la vida registran las ganancias más rápidas porque los datos clínicos y de investigación unificados aceleran los programas de medicina de precisión. La intensidad competitiva se mantiene moderada; los proveedores de hiperescala aprovechan los ecosistemas integrados mientras los especialistas se diferencian a través de la portabilidad multinube y las funciones integradas de aprendizaje automático.

Conclusiones Clave del Informe

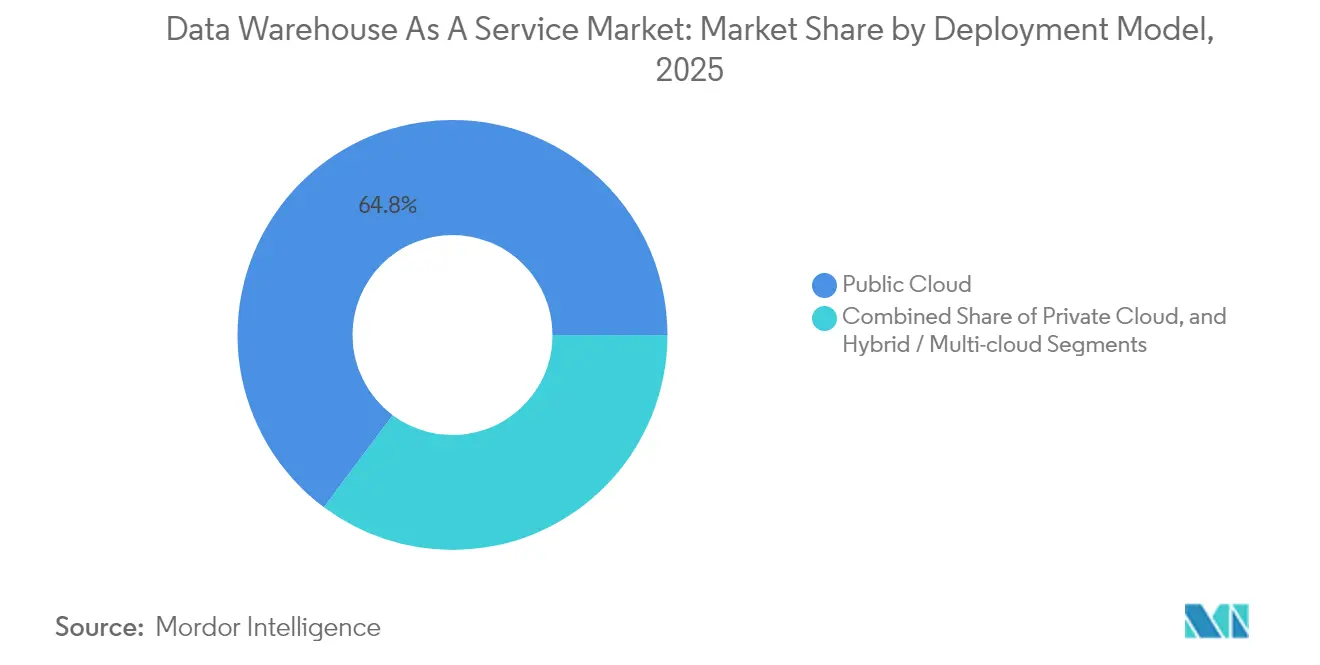

- Por modelo de implementación, el segmento de nube pública representó el 64,80% de la participación del mercado de almacén de datos como servicio en 2025, mientras que se prevé que los despliegues híbridos y multinube registren una CAGR del 23,90% hasta 2031.

- Por tamaño de empresa, las grandes corporaciones mantuvieron el 61,55% de la participación del tamaño del mercado de almacén de datos como servicio en 2025, mientras que se espera que las PYME se expandan a una CAGR del 25,60% hasta 2031.

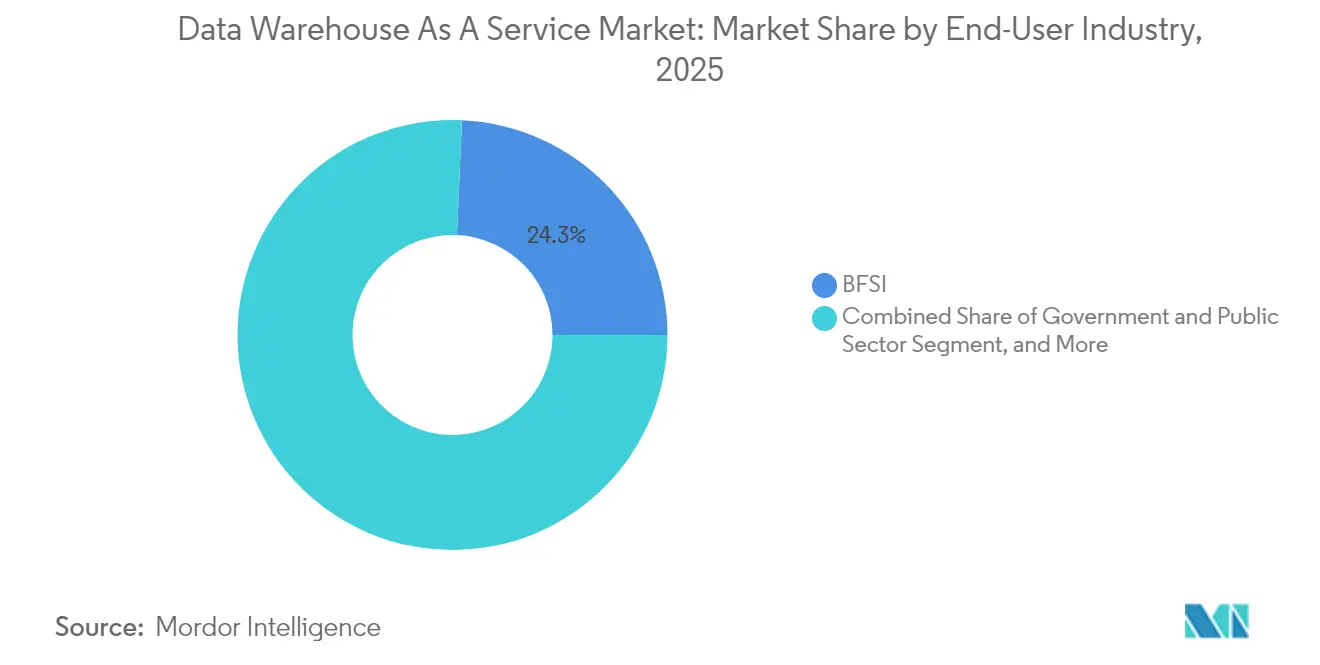

- Por industria del usuario final, la banca, los servicios financieros y los seguros (BFSI) capturaron el 24,30% de la participación de ingresos en 2025; se proyecta que la atención médica y las ciencias de la vida crezcan a una CAGR del 22,65% en el mismo horizonte.

- Por tipo de servicio, el DWaaS empresarial retuvo el 41,85% del tamaño del mercado de almacén de datos como servicio en 2025, mientras que el lago de datos como servicio está previsto que avance a una CAGR del 27,10% hasta 2031.

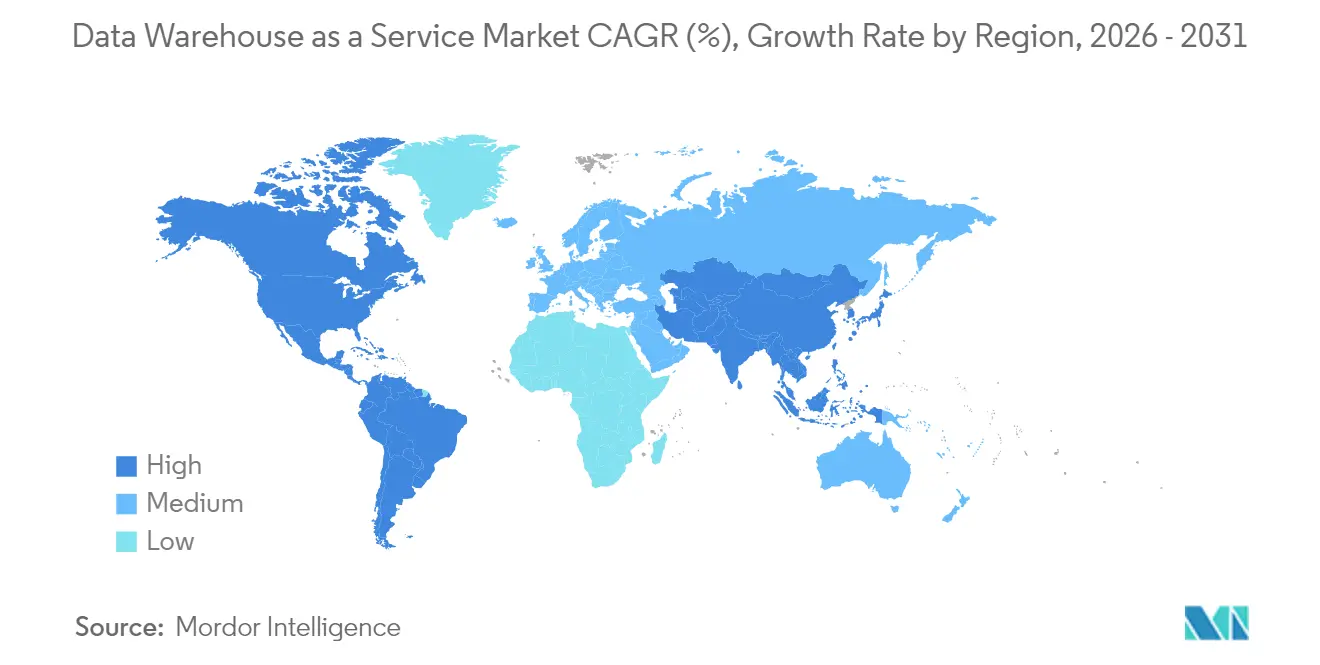

- Por geografía, América del Norte representó el 38,90% de los ingresos de 2025, mientras que Asia-Pacífico lidera el crecimiento más rápido con una CAGR del 24,10% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Almacén de Datos como Servicio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la migración a la nube y el análisis en tiempo real | +6.2% | Global – América del Norte y Europa liderando | Mediano plazo (2-4 años) |

| Demanda de almacenamiento impulsada por IA/ML | +5.8% | Global – concentrado en centros tecnológicos | Corto plazo (≤ 2 años) |

| Hojas de ruta digitales prioritarias del sector BFSI | +3.4% | Centros financieros en América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio hacia precios basados en el consumo | +2.9% | Global – regiones con alta concentración de PYME | Corto plazo (≤ 2 años) |

| Almacenamiento de baja latencia del borde a la nube | +2.1% | Corredores de fabricación de Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Enfoque en almacenamiento ecológico e informes de carbono | +1.8% | Europa, América del Norte, mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Migración a la Nube y el Análisis en Tiempo Real

Las empresas están pasando de los informes por lotes periódicos a arquitecturas de transmisión continua que alimentan paneles de control de menos de un segundo y modelos predictivos. ABB consolidó datos de 40 sistemas ERP dispares en una única instancia de Snowflake y desbloqueó ahorros multimillonarios gracias a la visibilidad de producción en tiempo real [1]Snowflake Inc., "ABB Unifica Datos de 40 ERP," snowflake.com. Las pasarelas de borde ahora filtran la telemetría sensible al tiempo cerca de las líneas de fabricación, mientras que los almacenes de datos en la nube ejecutan uniones complejas y análisis de tendencias históricas sin cuellos de botella de capacidad. Estas canalizaciones de baja latencia respaldan la optimización de equipos autónomos, la fijación dinámica de precios y los controles de fraude instantáneos. A medida que proliferan más dispositivos conectados, el análisis en tiempo real seguirá siendo una prioridad de gasto principal, reforzando la demanda de capacidad elástica de DWaaS que escala según las tasas de ingesta en lugar de nodos fijos.

Demanda de Almacenamiento Impulsada por IA/ML

Las capas modernas de almacén de datos combinan tablas estructuradas con archivos no estructurados, lo que permite el entrenamiento de modelos dentro del nivel de almacenamiento. La colaboración de Snowflake con NVIDIA integra GPU especializadas junto a los clústeres de cómputo para que los datos nunca abandonen el perímetro de seguridad durante la aceleración de inferencia [2]Snowflake Inc. & NVIDIA Corp., "Asociación de Plataforma de IA de Pila Completa," snowflake.com. Databricks integra formatos de almacenamiento de lago de datos que permiten a los científicos de datos construir características sobre registros a escala de petabytes utilizando los mismos puntos de acceso SQL que alimentan los paneles de control. Los asistentes de consulta en lenguaje natural impulsados por modelos de lenguaje de gran escala democratizan el acceso al análisis para los usuarios empresariales, impulsando una adopción organizacional más amplia y aumentando el consumo general de cómputo en el mercado de almacén de datos como servicio.

Hojas de Ruta Digitales Prioritarias del Sector BFSI

Los bancos y las aseguradoras adoptan almacenes de datos en la nube para unificar datos de riesgo, negociación y clientes con el fin de obtener información en tiempo real, al tiempo que cumplen con estrictos mandatos de auditoría. Capgemini informa que el 95% de los ejecutivos bancarios globales consideran el análisis en la nube como fundamental para sus estrategias digitales prioritarias. Los motores de detección de fraude de alta frecuencia ejecutan consultas continuas sobre miles de millones de transacciones diarias, escalando elásticamente durante los picos del mercado. Los despliegues multinube ayudan a las empresas a cumplir con las leyes de residencia de datos en distintas jurisdicciones, al tiempo que limitan la exposición a un único proveedor. Las API de banca abierta impulsan aún más los almacenes hacia tiempos de respuesta en milisegundos para satisfacer las integraciones de socios sin comprometer la gobernanza.

Cambio hacia Precios Basados en el Consumo

La facturación basada en el uso reemplaza las licencias de capacidad fija, lo que permite a los clientes alinear el gasto con cargas de trabajo fluctuantes. Los análisis comparativos de Finout muestran que las empresas reducen más del 50% del costo total de propiedad tras migrar a almacenes sin servidor orientados al consumo FINOUT.IO. Las PYME se benefician especialmente porque pueden lanzar análisis de nivel empresarial sin compras iniciales de hardware. Los equipos de FinOps aplican políticas automatizadas de perfilado de consultas y clasificación por niveles de almacenamiento para evitar sobrecostos, mientras que los proveedores refinan continuamente los algoritmos inteligentes de escalado automático para dimensionar correctamente los recursos por segundo de demanda.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos de ciberseguridad y privacidad | -3.7% | Global – mayor en sectores regulados | Corto plazo (≤ 2 años) |

| Expansión impredecible de costos en la nube | -2.8% | Global – PYME e industrias sensibles al costo más afectadas | Mediano plazo (2-4 años) |

| Preocupaciones por la dependencia del proveedor | -2.1% | Empresas de América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de habilidades en FinOps y observabilidad de datos | -1.9% | Global – aguda en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de Ciberseguridad y Privacidad

Los requisitos del Reglamento General de Protección de Datos en Europa y los nuevos estatutos de localización en Asia restringen el movimiento transfronterizo de datos, lo que complica las estrategias multinacionales en la nube. La consolidación de activos sensibles dentro de nubes de terceros aumenta el atractivo para los actores de amenazas, lo que obliga a las empresas a implementar cifrado generalizado, acceso de confianza cero y monitoreo continuo de la postura de seguridad. El propio modelo de seguridad de responsabilidad compartida puede difuminar las líneas de responsabilidad, especialmente para los equipos que carecen de talento dedicado en seguridad en la nube, lo que prolonga los ciclos de adquisición y ralentiza la adopción.

Expansión Impredecible de Costos en la Nube

Si bien la facturación por uso optimiza el gasto de capital, los volúmenes de consultas volátiles pueden causar sobrecostos presupuestarios si los controles de gobernanza se retrasan respecto a la implementación. Brooklyn Data encontró que el SQL mal ajustado y los escaneos excesivos de datos duplicaron el gasto mensual de varios clientes del mercado medio hasta que se instaló un monitoreo proactivo. Las tarifas de salida entre regiones y los cargos ocultos de orquestación oscurecen aún más la economía total, lo que lleva a los equipos de finanzas e ingeniería a instaurar paneles de control en tiempo real y alertas de anomalías antes de aprobar cargas de trabajo expansivas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: El Dominio de la Nube Pública Impulsa la Innovación Multinube

Las plataformas de nube pública representaron el 64,80% del tamaño del mercado de almacén de datos como servicio en 2025, ya que las empresas priorizaron la escalabilidad llave en mano y la disponibilidad global. AWS capturó aproximadamente el 34% de los ingresos mundiales gracias a la profunda integración de servicios, mientras que Microsoft Azure se benefició de las bases establecidas de Office 365 que facilitaron la adquisición. Las instancias de nube privada persisten donde los mandatos de soberanía impiden el alojamiento externo, pero la mayor carga operativa modera el crecimiento.

Se proyecta que los despliegues híbridos y multinube registren una CAGR del 23,90% hasta 2031, a medida que las empresas distribuyen el análisis entre proveedores para evitar la dependencia, aprovechar los diferenciales de costos regionales y ubicar conjuntos de datos sensibles en plataformas soberanas preferidas. BigQuery Omni de Google Cloud permite consultas entre nubes sin movimientos físicos de datos, lo que muestra cómo las funciones de interoperabilidad reducen las tarifas de salida y las penalizaciones de latencia. El Catálogo Polaris abierto de Snowflake facilita aún más la migración al estandarizar los metadatos entre AWS, Azure y Google Cloud.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa del Usuario Final: La Adopción por Parte de las PYME se Acelera a través del Análisis Democratizado

Las grandes organizaciones controlaron el 61,55% de la participación del mercado de almacén de datos como servicio en 2025 debido a las complejas necesidades de gobernanza y los extensos entornos de análisis multidepartamentales. Implementan capas de seguridad avanzadas, admiten miles de usuarios simultáneos e integran almacenes con sistemas heredados de ERP, CRM y motores de riesgo.

En contraste, las PYME impulsarán los mayores ingresos incrementales, expandiéndose a una CAGR del 25,60% hasta 2031, a medida que los motores sin servidor eliminan los obstáculos de planificación de capacidad. Los conectores de ingesta de bajo código y las interfaces de consulta en lenguaje natural permiten a los analistas de negocio lanzar modelos predictivos sin equipos dedicados de ciencia de datos, reduciendo las brechas de capacidad frente a sus pares más grandes. Los estudios académicos destacan el cambio cultural como el principal factor de éxito para los programas de análisis de las PYME, no los presupuestos de hardware.

Por Industria del Usuario Final: La Transformación de la Atención Médica Impulsa la Innovación Vertical

El sector BFSI lideró el gasto con el 24,30% de los ingresos de 2025, apoyándose en almacenes elásticos para cálculos de riesgo intradía, pruebas de estrés e informes regulatorios. Las altas necesidades de concurrencia durante los picos de negociación refuerzan la preferencia por la capacidad de expansión en la nube.

Se prevé que las cargas de trabajo de atención médica y ciencias de la vida registren una CAGR del 22,65%, a medida que los investigadores clínicos integran datos genómicos, de imágenes y de registros médicos electrónicos en entornos únicos de lago de datos para acelerar el descubrimiento de fármacos y el diseño de terapias personalizadas. Los minoristas les siguen de cerca, aprovechando el análisis de flujos de clics para motores de recomendación y modelos de previsión de demanda, mientras que los fabricantes aprovechan los conocimientos de mantenimiento predictivo para elevar la eficiencia general de los equipos en un 15%.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: La Arquitectura de Lago de Datos Remodela el Panorama del Análisis

Los servicios de DWaaS empresarial mantuvieron el 41,85% del tamaño del mercado de almacén de datos como servicio en 2025, favorecidos por las funciones de gobernanza maduras y la compatibilidad con las herramientas de inteligencia empresarial heredadas. Las variantes de almacén de datos operacional admiten bucles de decisión a nivel de milisegundos sin sobrecargar los sistemas transaccionales.

Se prevé que las ofertas de lago de datos como servicio se disparen a una CAGR del 27,10%, a medida que las empresas buscan almacenamiento de copia única para tablas estructuradas y medios no estructurados. Los formatos abiertos como Apache Iceberg y Delta Lake proporcionan transacciones ACID y consultas de viaje en el tiempo que antes eran exclusivas de los almacenes clásicos, al tiempo que permanecen independientes del motor. Los complementos de aceleración de análisis que proporcionan cachés de índice vectorial y optimizaciones de reescritura columnar complementarán tanto los entornos de almacén como los de lago de datos, mejorando el rendimiento de las consultas en grandes flotas de usuarios.

Análisis Geográfico

América del Norte representó el 38,90% de los ingresos globales en 2025, impulsada por la abundante capacidad de centros de datos, las políticas favorables de adquisición en la nube y una sólida base de habilidades en los sectores de tecnología, finanzas y atención médica. Los hiperescaladores lanzan continuamente aceleradores de IA específicos por región y zonas de nube soberana, sosteniendo la demanda de niveles de análisis premium. Las agencias federales y estatales, ejemplificadas por la migración a la nube del Estado de Maine, validan aún más los almacenes en la nube para cargas de trabajo del sector público.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 24,10% hasta 2031, respaldada por masivas construcciones de hiperescala y hojas de ruta de economía digital gubernamentales. Ejemplos del sector público como GovTech de Singapur destacan cómo la claridad regulatoria y la formación en la nube patrocinada por el Estado acortan los ciclos de adopción empresarial.

Europa equilibra la alta demanda de análisis con una estricta legislación de soberanía. Los proveedores responden lanzando regiones exclusivas para la Unión Europea, enclaves de computación confidencial y servicios de metadatos soberanos. Las instituciones financieras multinacionales implementan arquitecturas de malla de datos distribuida para cumplir con las normas de residencia local mientras preservan el análisis de riesgo transfronterizo. América del Sur, junto con Oriente Medio y África, exhiben grupos de oportunidades crecientes, aunque más pequeños, vinculados a la expansión del comercio electrónico y las iniciativas de ciudades inteligentes; sin embargo, las brechas de infraestructura y la volatilidad macroeconómica moderan la captación a corto plazo.

Panorama regulatorio

La regulación que afecta al DWaaS está siendo cada vez más determinada por requisitos de privacidad, garantía de ciberseguridad y portabilidad en la nube, que influyen en dónde se pueden almacenar los datos y con qué facilidad se pueden trasladar las cargas de trabajo. En la Unión Europea, la Ley de Datos se aplica desde el 12 de septiembre de 2025 y establece normas para el cambio entre proveedores de nube y la interoperabilidad, incluido un calendario que reduce las tarifas de cambio y llega a un cambio sin cargo el 12 de enero de 2027. Junto con esto, la Comisión Europea publicó su Marco de Soberanía en la Nube (v1.2.1, octubre de 2025) como referencia orientada a la contratación pública para objetivos de auditabilidad y soberanía, mientras que el Comité Europeo de Protección de Datos respaldó el Código de Conducta de la Nube de la UE (2024) para operativizar controles alineados con el RGPD para los servicios en la nube.

La contratación pública y de sectores regulados también está impulsando a los proveedores hacia esquemas de garantía estandarizados y alineación con la política local. La BSI de Alemania publicó C5:2026, que asigna controles a expectativas de seguridad ampliamente utilizadas (incluidas las normas ISO/IEC) y se alinea con la dirección de certificación de ciberseguridad a nivel de la UE, lo que eleva el estándar para los entornos en la nube que alojan datos analíticos sensibles. En Estados Unidos, FedRAMP continúa siendo la vía central de autorización para los servicios en la nube utilizados por las agencias federales en 2026, moldeando las bases de seguridad y las prácticas de documentación en las ofertas comerciales de DWaaS. Los requisitos de soberanía en mercados emergentes también se están endureciendo, ya que la Política Nacional de Nube de Nigeria de 2025 (NITDA, octubre de 2025) exige un marco nacional de clasificación de datos y residencia local de datos, lo que refuerza la necesidad de arquitecturas específicas por región en las implementaciones globales de DWaaS.

Análisis de la cadena de valor

La cadena de valor del DWaaS comienza con la infraestructura de nube hiperescalable (computación, almacenamiento, redes, aceleradores y presencia regional de centros de datos) suministrada por plataformas como AWS, Microsoft Azure y Google Cloud. Sobre esta capa, los motores de DWaaS y los servicios de lakehouse proporcionan ejecución SQL, gobernanza y escalado elástico, junto con catálogos y funciones de interoperabilidad (por ejemplo, capacidades de consulta entre nubes y portabilidad de metadatos referenciadas en el cambio del mercado hacia entornos híbridos y multinube). Las herramientas de ingestión, integración y gobernanza de datos conectan fuentes operativas (ERP, CRM, banca central, telemetría y aplicaciones SaaS) con almacenes y tablas de lakehouse, y los formatos de tabla abiertos (como Apache Iceberg) se utilizan cada vez más para reducir la friccion entre motores y nubes.

Aguas abajo, los integradores de sistemas, los proveedores de servicios gestionados y los socios de plataforma implementan arquitecturas (incluidos patrones de Zero-ETL e ingesta en tiempo real) y operativizan controles de FinOps y seguridad para clientes en BFSI, salud y ciencias de la vida, gobierno, comercio minorista, telecomunicaciones y manufactura. La materialización del valor para el cliente se concentra en capas de consumo analítico como BI, analítica integrada y desarrollo e inferencia de IA/ML ejecutados más cerca de los datos gobernados, lo que aumenta la demanda de funciones de IA nativas y optimización de cargas de trabajo dentro de la plataforma DWaaS. Los principales puntos de fricción en toda la cadena incluyen la expansión descontrolada de costos en la nube bajo precios por consumo (ineficiencia de consultas, escaneos de datos y egreso) y el impacto operativo de los mandatos de soberanía, que pueden requerir implementaciones localizadas, controles duplicados y evidencia adicional de garantía para la contratación.

Panorama Competitivo

El mercado está moderadamente concentrado. Amazon Web Services lidera con aproximadamente un tercio de los ingresos globales, aprovechando Redshift y un extenso catálogo de servicios de soporte. Microsoft Azure posiciona Synapse y Fabric como capas de análisis estrechamente integradas para las empresas ya comprometidas con su pila de productividad. Google Cloud crece más rápido, impulsado por el modelo sin servidor de BigQuery y las herramientas integradas de aprendizaje automático.

Los especialistas añaden presión competitiva. Snowflake se diferencia a través de la portabilidad entre nubes y las funciones de colaboración nativas, mientras que Databricks defiende un paradigma de lago de datos abierto que fusiona los flujos de trabajo de ingeniería de datos y ciencia de datos. ClickHouse y Firebolt apuntan a cargas de trabajo de almacenamiento en columnas de ultra alto rendimiento, a menudo en escenarios de juegos y tecnología publicitaria donde la respuesta en menos de un segundo a escala de terabytes es obligatoria.

Los movimientos estratégicos subrayan la carrera por integrar la IA. Oracle puso su base de datos insignia a disposición en la infraestructura de AWS para ampliar las cargas de trabajo direccionables y cerrar las brechas del ecosistema. IBM lanzó Db2 Warehouse SaaS en Azure utilizando un modelo de nube propia para capturar clientes híbridos. Informatica se asoció con Databricks para admitir tablas Iceberg gestionadas y funciones nativas de preparación de datos con IA generativa, subrayando la prima otorgada a los conjuntos de datos unificados y listos para la IA.

Líderes de la Industria de Almacén de Datos como Servicio

Amazon Web Services Inc.

IBM Corporation

Microsoft Corporation

Snowflake Inc.

Google LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La expansión de la relación precio-rendimiento orientada al producto y del acceso de usuarios está creando espacios en blanco para que los proveedores y socios de DWaaS se diferencien por eficiencia y usabilidad, no solo por escalabilidad pura. En mayo de 2026, AWS puso a disposición general las instancias RG de Amazon Redshift, utilizando procesadores AWS Graviton para mejorar la relación precio-rendimiento (incluido un rendimiento reportado hasta 2,2 veces más rápido en el almacén de datos y un costo por vCPU un 30% menor que RA3). Esto respalda oportunidades para proveedores y socios de servicios centrados en programas de modernización de almacenes vinculados a la gobernanza FinOps y al ajuste del tamaño de las cargas de trabajo. Dado que los clientes examinan con detalle el gasto por consumo, las plataformas que integran controles de costos en la gestión de cargas de trabajo, la optimización de consultas y la estratificación de almacenamiento pueden captar participación incremental en los segmentos de pymes y empresas sensibles a los costos destacados en la combinación de adopción.

Una segunda área de oportunidad es el cambio hacia la interacción nativa de IA y los flujos de trabajo agénticos dentro del almacén, lo que reduce la dependencia de habilidades especializadas en SQL y acelera la adopción por parte de los equipos de negocio. Google Cloud llevó Conversational Analytics en BigQuery a disponibilidad general en junio de 2026, habilitando consultas en lenguaje natural y análisis de varios pasos utilizando modelos Gemini, y también anunció nuevas capacidades de BigQuery para flujos de trabajo agénticos (incluido un Data Agent Kit en vista previa) en abril de 2026. Estos lanzamientos impulsan la demanda de gobernanza de datos, modelado semántico y patrones de autoservicio seguros que mantienen los conjuntos de datos sensibles dentro de perímetros controlados mientras respaldan un acceso analítico más amplio. Los proveedores y socios del ecosistema que empaquetan arquitecturas conformes y listas para multinube, con prácticas estandarizadas de metadatos/catálogo y patrones de implementación conscientes de la soberanía, pueden abordar la necesidad de combinar portabilidad con controles de datos regulados.

Desarrollos recientes del sector

- Julio de 2026: Matillion anunció la disponibilidad general de Maia Foundation en Google BigQuery, habilitando la automatización y transformación de datos impulsada por IA para ejecutarse directamente en el entorno de BigQuery. El lanzamiento respalda patrones de ejecución de canalizaciones dentro del almacén y reduce el movimiento de datos entre herramientas, apoyando un tiempo de generación de información más rápido para los equipos que estandarizan sus pilas de DWaaS centradas en BigQuery.

- Junio de 2026: Snowflake puso a disposición general Adaptive Compute en AWS, permitiendo a los clientes crear Adaptive Warehouses o convertir almacenes estándar existentes sin tiempo de inactividad en múltiples regiones. Esto amplía las opciones de elasticidad para cargas de trabajo variables y respalda un ajuste más preciso de costo-rendimiento para el almacenamiento basado en consumo.

- Julio de 2025: Oracle Database@AWS pasó a disponibilidad general en Northern Virginia y Oregon, extendiendo los servicios de base de datos de Oracle a la infraestructura de AWS. Esto amplía las opciones de coexistencia para los entornos analíticos que combinan fuentes de datos de Oracle con servicios de almacén nativos de la nube y refuerza los modelos operativos de nube multiproveedor.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de Data Warehouse as a Service (DWaaS) se define como el servicio pagado y entregado en la nube utilizado por las organizaciones para almacenar, gestionar y consultar datos estructurados y semiestructurados con fines analíticos, donde el almacén se aprovisiona y gestiona como un servicio.

Exclusiones de alcance: excluimos el hardware y las licencias de almacenes de datos en las instalaciones, el almacenamiento general en la nube y las herramientas analíticas que no proporcionan una capa gestionada de almacén de datos.

Descripción general de la segmentación

- Por Modelo de Implementación

- Nube Pública

- Nube Privada

- Nube Híbrida / Multinube

- Por Tamaño de Empresa del Usuario Final

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Industria del Usuario Final

- BFSI

- Gobierno y Sector Público

- Atención Médica y Ciencias de la Vida

- Minorista y Comercio Electrónico

- Telecomunicaciones y TI

- Medios y Entretenimiento

- Manufactura

- Por Tipo de Servicio

- DWaaS Empresarial

- Almacén de Datos Operacional como Servicio

- Lago de Datos como Servicio

- Servicios de Aceleración de Análisis

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó con señales públicas de adopción tecnológica y la dirección macro del gasto en TI, lo que nos ayudó a enmarcar lo que es realista para el crecimiento de la demanda de DWaaS por región e industria. Consultamos fuentes como publicaciones del NIST sobre nube y gestión de datos, series de la Oficina de Estadísticas Laborales de EE. UU. que indican tendencias de empleo en datos y software, indicadores de economía digital de la OCDE e indicadores de adopción digital del Banco Mundial, que en conjunto ofrecen contexto sobre la preparación empresarial para la nube.

Para mantenernos cerca del lado de la compra, también utilizamos materiales como presentaciones a la SEC y presentaciones para inversores de proveedores relevantes de nube y software, páginas de documentación de productos y cobertura de prensa de buena reputación sobre importantes lanzamientos de funciones que impactan los patrones de consumo. Se revisaron bases de datos de patentes para comprender el ritmo de innovación en torno al almacenamiento en la nube, la aceleración de consultas y la gobernanza de datos. Las fuentes mencionadas aquí son ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar cómo se reconocen los ingresos de DWaaS y qué se incluye en los contratos, ya que los precios suelen estar basados en el uso. Hablamos con una combinación de proveedores, socios de implementación en la nube y usuarios empresariales en APAC, EMEA y América para poner a prueba los supuestos sobre cargas de trabajo promedio, estructuras de contrato típicas, plazos de migración y adopción multinube, que luego se utilizaron para ajustar los insumos del modelo.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos de nivel C: 12% | APAC: 51% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 32% | EMEA: 30% |

| Actores más pequeños: 14% | Gerentes: 56% | América: 19% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento del mercado se construyó utilizando un enfoque descendente de grupo de demanda, en el que se reconstruye el gasto en plataformas de datos empresariales en la nube y luego se reduce a DWaaS a través de supuestos de adopción y combinación de cargas de trabajo. Para mantener los totales realistas, los resultados se corroboraron con aproximaciones ascendentes selectivas, incluidas divulgaciones de ingresos de proveedores muestreados cuando estaban disponibles, verificaciones de canales de socios y una simple comprobación de sentido de volumen por ASP utilizando factores de consumo de almacenes.

Los insumos clave utilizados en el modelo incluyen la penetración de la nube pública en las industrias objetivo, los volúmenes de datos activos y las tendencias de intensidad de consultas (ya que impulsan los precios por consumo), la proporción de cargas de trabajo que migran de almacenes locales a almacenes gestionados en la nube, la preferencia de implementación multinube e híbrida, y el impulso del gasto en TI por región. El pronóstico se basó principalmente en análisis de escenarios, porque el crecimiento es sensible a la velocidad de migración, la normalización de precios y los requisitos de gobernanza, y estos escenarios se alinearon con lo que los entrevistados describieron como plazos de implementación prácticos. Donde la evidencia directa ascendente era escasa, primero se aplicaron rangos de penetración conservadores, y solo se ajustaron después de que múltiples verificaciones independientes respaldaran el cambio.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación en tres capas: señales documentales, retroalimentación primaria y verificaciones de consistencia interna entre regiones y grupos de usuarios finales. Realizamos verificaciones de varianza sobre el gasto implícito por empresa adoptante, los incrementos de crecimiento en torno a olas de migración conocidas y la lógica de precios vinculada al uso, y luego las anomalías se revisaron en una segunda pasada de análisis antes de la aprobación final.

El modelo se actualiza anualmente para capturar los cambios estructurales en los precios de la nube, la agrupación de servicios y los patrones de adopción. Se activan actualizaciones intermedias cuando ocurren eventos materiales, como cambios importantes en los modelos de precios, acciones regulatorias que afectan la residencia de datos, o cambios drásticos en el gasto en la nube. Antes de entregar un informe, se completa una revisión final para que las últimas divulgaciones públicas y señales de mercado queden reflejadas en las cifras.

Tamaño del mercado de Data Warehouse as a Service según Mordor Intelligence frente a otras estimaciones publicadas

Las cifras de mercado publicadas para el DWaaS pueden diferir incluso cuando parecen hablar de lo mismo, porque el mercado se ubica dentro de una pila más amplia de plataformas de datos en la nube y las definiciones son fáciles de estirar. Las diferencias suelen provenir de qué se cuenta como DWaaS, qué año se trata como punto de referencia, y cómo se convierte el precio basado en uso en ingresos anuales.

La principal brecha proviene de si se incluyen elementos adyacentes de la plataforma de datos en la nube, especialmente el almacenamiento de data lake, las herramientas de integración de datos y los servicios analíticos más amplios, y de cómo se tratan las implementaciones multinube cuando los ingresos se registran en más de un proveedor. Cuando se excluyen estos elementos y los ingresos se vinculan a señales de consumo como la intensidad de la carga de trabajo de consultas y la huella de datos activos, el total de DWaaS se mantiene más cerca de lo que los compradores realmente gastan en la capa de almacén, que es como Mordor Intelligence modela este mercado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7,42 mil millones de USD (2026) | |

| Consultora Global A | 8,27 mil millones de USD (2024) | Utiliza un año base anterior y a menudo capta un conjunto más amplio de gasto en plataformas de datos en la nube, lo que puede incorporar servicios relacionados más allá de la capa gestionada de almacén de datos y elevar el valor reportado. |

| Editor de la Industria B | 9,79 mil millones de USD (2025) | El año base y el momento de la moneda difieren, y los contratos de nube empaquetados pueden contabilizarse más plenamente como DWaaS incluso cuando los componentes de integración, gobernanza o analítica se cotizan juntos. |

En general, la dispersión entre fuentes es coherente con un mercado en el que la definición del producto se sitúa cerca de otros servicios de datos en la nube y donde el precio basado en uso modifica el valor anualizado. Al vincular los pasos de dimensionamiento a indicadores de demanda claros y luego verificar el gasto implícito por adoptante en todas las regiones, el resultado se mantiene transparente y repetible para las actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de almacén de datos como servicio?

El tamaño del mercado de almacén de datos como servicio se sitúa en USD 7,42 mil millones en 2026.

¿Qué modelo de implementación lidera el mercado?

Los despliegues en nube pública representan el 64,80% de los ingresos de 2025, lo que refleja la preferencia por la escalabilidad totalmente gestionada.

¿A qué velocidad se está expandiendo Asia-Pacífico?

Asia-Pacífico muestra el ritmo regional más alto con una CAGR del 24,10% prevista hasta 2031.

¿Por qué las PYME están adoptando el DWaaS?

Las arquitecturas sin servidor y los precios basados en el consumo permiten a las PYME evitar los costos iniciales de hardware mientras obtienen análisis de nivel empresarial.

Última actualización de la página el: