Tamaño y Participación del Mercado de Enfermedad Pulmonar Obstructiva Crónica (EPOC)

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

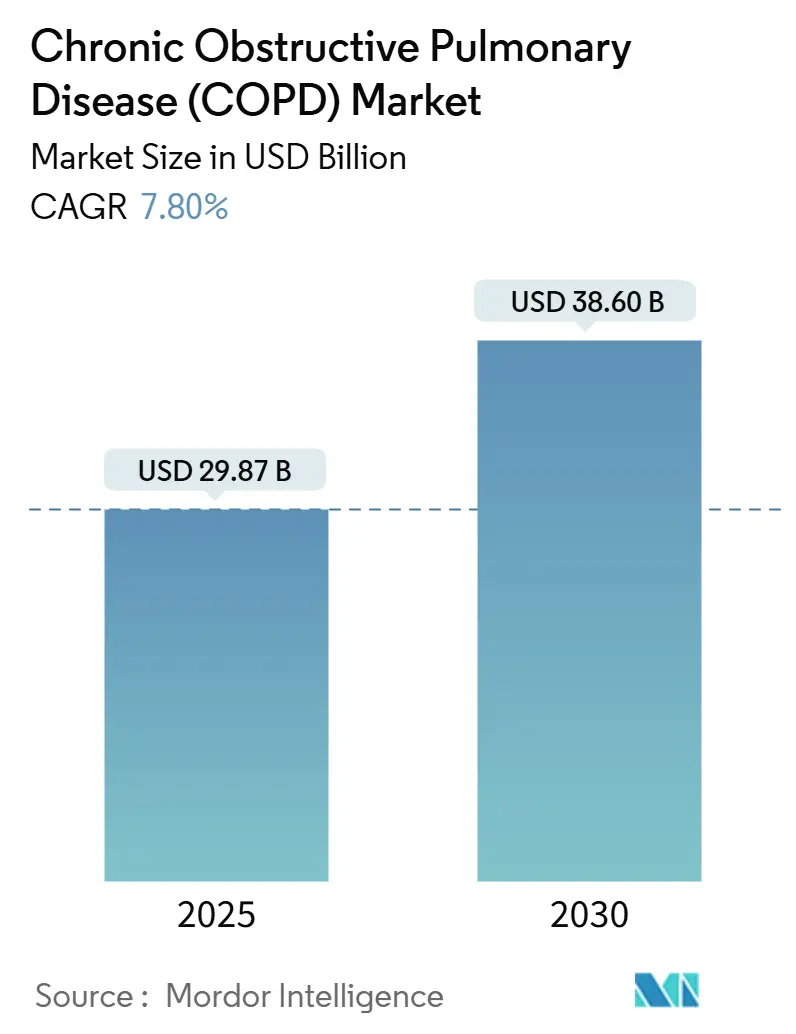

| Tamaño del Mercado (2025) | 29.87 Mil millones de dólares |

| Tamaño del Mercado (2030) | 38.60 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

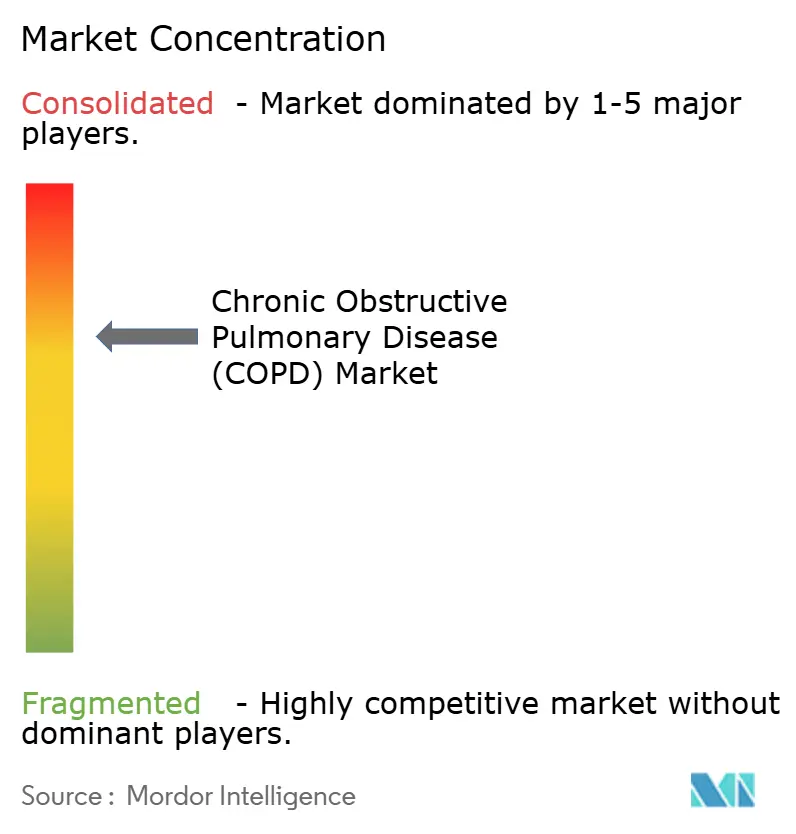

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Enfermedad Pulmonar Obstructiva Crónica (EPOC) por Mordor Intelligence

Se estima que el tamaño del Mercado de Enfermedad Pulmonar Obstructiva Crónica en USD 29.870 millones en 2025, y se espera que alcance los USD 38.600 millones en 2030, a una CAGR del 7,80% durante el período de pronóstico (2025-2030).

La adopción de inhaladores de triple combinación, la penetración temprana de biológicos de primera clase para fenotipos eosinofílicos y los cambios impulsados por Medicare desde la atención hospitalaria hacia la atención respiratoria domiciliaria están redefiniendo los grupos de pacientes accesibles, los mecanismos de reembolso y los grupos de beneficios en todo el mercado de EPOC. El monitoreo remoto continuo a través de inhaladores conectados, oxímetros de pulso y espirómetros está generando evidencia del mundo real que los pagadores ahora exigen para el reembolso premium, mientras que las reducciones progresivas de propelentes en Europa están obligando a reformulaciones de inhaladores que renuevan los ciclos de vida de los productos y los precios. La intensidad competitiva es mayor donde se intersectan el acceso al formulario, las herramientas de adherencia digital y la preparación para propelentes de bajo potencial de calentamiento global, lo que impulsa un aumento de asociaciones entre fabricantes farmacéuticos y especialistas en software de dispositivos.

Conclusiones Clave del Informe

- Por tipo de producto, las terapias de Clase de Fármaco representaron el 64,80% de la participación del mercado de EPOC en 2024, mientras que se prevé que Consumibles y Accesorios se expandan a una CAGR del 7,40% hasta 2030.

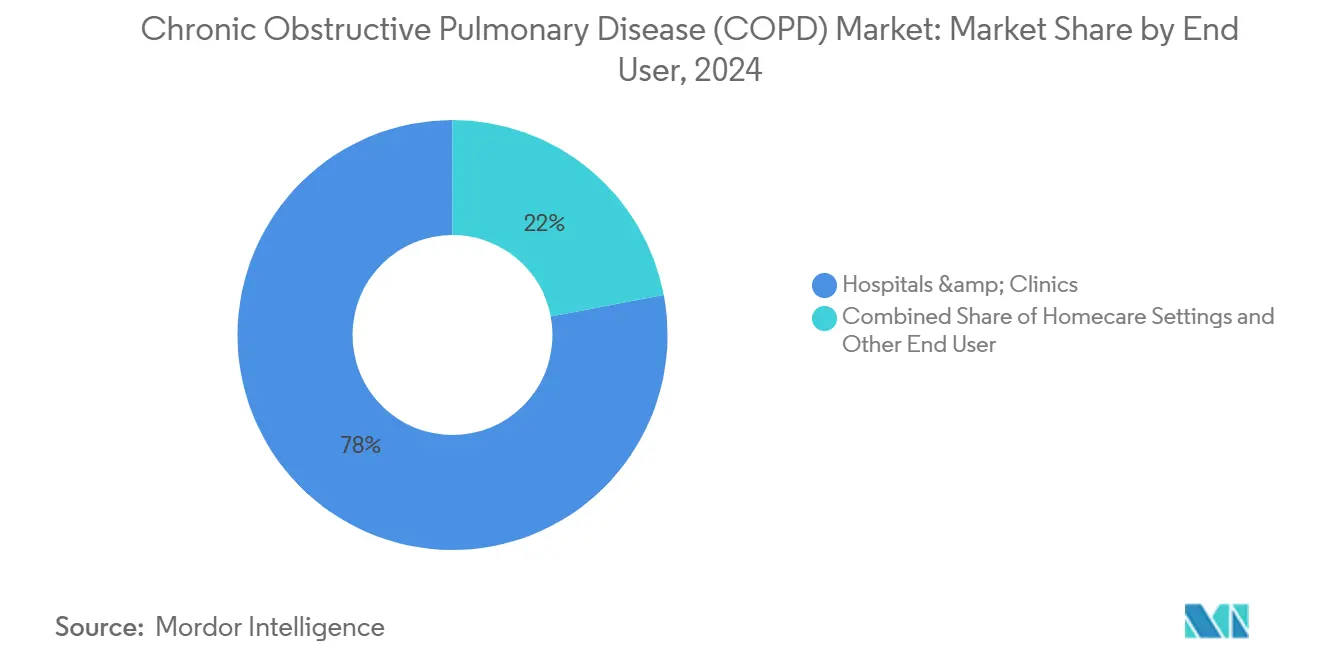

- Por usuario final, los hospitales y clínicas representaron el 77,97% de la participación del mercado de EPOC en 2024, mientras que se prevé que los entornos de atención domiciliaria se expandan a una CAGR del 6,81% hasta 2030.

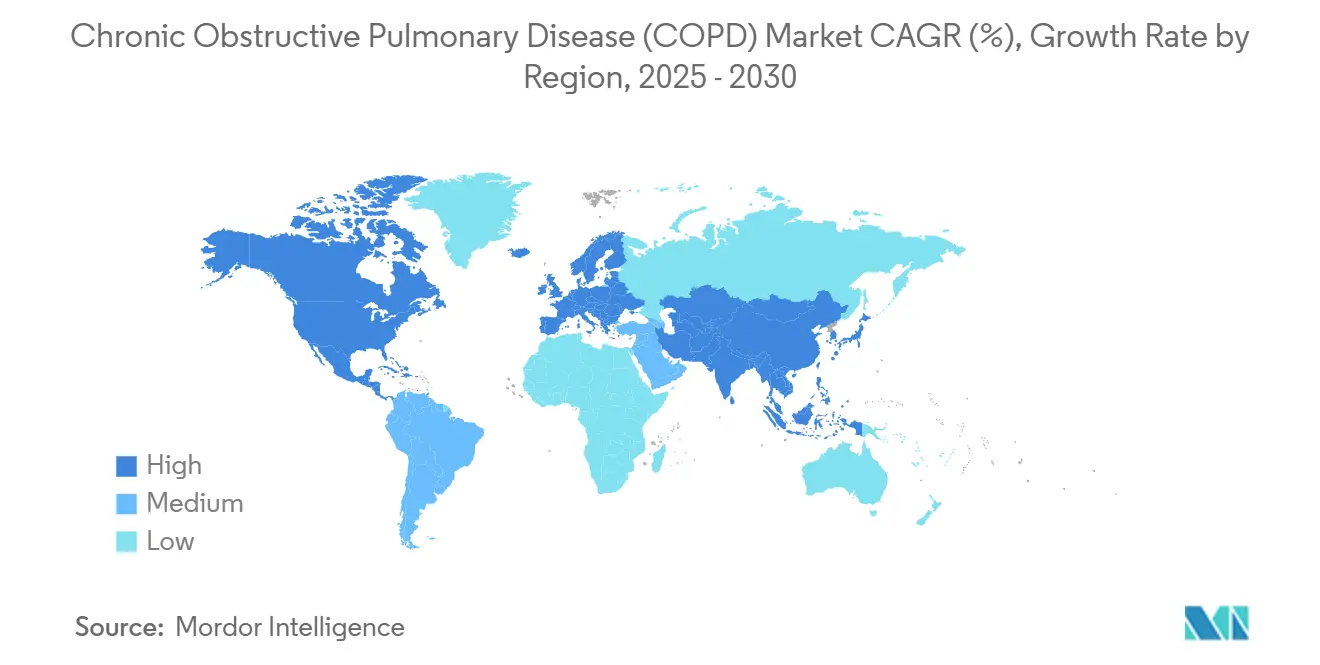

- Por geografía, América del Norte captó el 38,12% de los ingresos en 2024, mientras que se proyecta que la región Asia-Pacífico registre el crecimiento más rápido con una CAGR del 7,30% hasta 2030, a medida que la capacidad de espirometría escala en China e India.

Tendencias e Información del Mercado Global de Enfermedad Pulmonar Obstructiva Crónica (EPOC)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga del Envejecimiento, el Tabaquismo y la Contaminación del Aire que Eleva la Incidencia y Gravedad de la EPOC | +1.20% | Global, con concentración aguda en centros urbanos de Asia-Pacífico y Europa del Este | Largo plazo (≥ 4 años) |

| Dispositivos Respiratorios Digitales, Inhaladores Conectados y Monitoreo Remoto que Mejoran la Adherencia y los Resultados | +0.90% | América del Norte y Europa Occidental, pilotos tempranos en China urbana | Mediano plazo (2-4 años) |

| Biológicos de Primera Clase para EPOC Eosinofílica que Amplían la Población Tratada Accesible | +0.80% | América del Norte, UE-5, Japón; penetración limitada en países de ingresos bajos y medios debido a los precios | Mediano plazo (2-4 años) |

| Cambio hacia la Atención Domiciliaria: Oxígeno Portátil y Ventilación No Invasiva que Permiten la Atención Fuera de los Hospitales | +0.70% | América del Norte (impulsado por Medicare), Europa Occidental, Australia | Corto plazo (≤ 2 años) |

| Transición a Propelentes de Bajo Potencial de Calentamiento Global (HFA-152a) que Cataliza la Renovación de Productos de Inhaladores y la Rotación en el Formulario | +0.60% | UE (mandato del reglamento de gases fluorados), América del Norte (adopción voluntaria) | Corto plazo (≤ 2 años) |

| Aumento de la Capacidad de Espirometría/Pruebas de Función Pulmonar y Diagnóstico Más Temprano Integrado en las Vías de Atención Primaria | +0.50% | Asia-Pacífico (China, India), América Latina, África Subsahariana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Carga del Envejecimiento, el Tabaquismo y la Contaminación del Aire que Eleva la Incidencia y Gravedad de la EPOC

La demografía global y las tendencias ambientales están convergiendo para impulsar el crecimiento del mercado de EPOC. Los grandes centros urbanos de China e India continúan registrando lecturas de PM2,5 muy por encima de los límites de la OMS, amplificando así los riesgos de exposición a lo largo de la vida. Las campañas de abandono del tabaco están reduciendo la prevalencia entre las poblaciones más acomodadas, sin embargo, las tasas de tabaquismo masculino siguen siendo superiores al 50% en varias provincias rurales chinas, contrarrestando los avances en salud pública. Para 2030, se espera que China tenga 280 millones de ciudadanos de 65 años o más, muchos de los cuales habrán experimentado una exposición acumulada al humo y la contaminación, lo que acelera la progresión de la limitación del flujo de aire.[1]Fuente: Organización Mundial de la Salud, "Calidad del Aire y Salud," who.int Los datos epidemiológicos de Delhi y Bombay muestran promedios anuales de PM2,5 superiores a 100 μg/m³, el doble del nivel asociado con un rápido deterioro de la función pulmonar, lo que eleva el umbral a largo plazo para la incidencia de EPOC. El uso de combustible de biomasa en el África Subsahariana y el Sudeste Asiático es otro vector, que expone a las mujeres que cocinan en interiores a niveles de partículas comparables a los de los corredores de tráfico denso, lo que sostiene la demanda de espirómetros portátiles en clínicas desatendidas.

Dispositivos Respiratorios Digitales, Inhaladores Conectados y Monitoreo Remoto que Mejoran la Adherencia y los Resultados

Los contadores de dosis habilitados con Bluetooth integrados en los inhaladores han pasado de ser pequeños proyectos piloto a ser un requisito básico para varios formularios de atención administrada en los Estados Unidos. La colaboración de Propeller Health con los dispositivos Ellipta de GSK redujo el uso de inhaladores de rescate en un 58% en los ensayos de campo de 2024. Los pacientes con seguro comercial menores de 60 años mantienen un 72% de participación en la aplicación más allá de los 90 días, pero la adherencia cae al 31% entre los beneficiarios de Medicare mayores de 70 años, lo que ilustra una brecha de alfabetización digital. Los pagadores están vinculando el reembolso a métricas objetivas de adherencia, lo que lleva a los fabricantes a invertir en interfaces fáciles de usar y soporte multilingüe. La guía preliminar de la Administración de Alimentos y Medicamentos de 2024 sobre software como dispositivo médico aclaró las presentaciones para la predicción de exacerbaciones habilitada por inteligencia artificial en dispositivos portátiles, lo que ha acortado los ciclos regulatorios para las empresas emergentes que integran oxímetros de pulso conectados en las ofertas del mercado de EPOC.[2]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Guía sobre Software como Dispositivo Médico," fda.gov

Biológicos de Primera Clase para EPOC Eosinofílica que Amplían la Población Tratada

El dupilumab de Regeneron obtuvo la aprobación de la Administración de Alimentos y Medicamentos para la EPOC con inflamación de tipo 2 en septiembre de 2024, logrando una reducción del 30% en las exacerbaciones de moderadas a graves en comparación con el placebo. El precio de lista anual de USD 37.000 posiciona la terapia entre los inhaladores convencionales y los costos de hospitalización, pero la adopción por parte de los pagadores depende de la prescripción basada en biomarcadores, que solo cubre entre el 15% y el 20% de los pacientes con EPOC que cumplen los umbrales de eosinófilos. El benralizumab de AstraZeneca y el mepolizumab de GSK están buscando ampliaciones de indicación en fenotipos comparables, intensificando la competencia en biológicos. La penetración en el mercado depende de las pruebas rutinarias de eosinófilos en atención primaria; sin embargo, la cobertura para recuentos sanguíneos sigue siendo desigual en los planes comerciales de los Estados Unidos y está prácticamente ausente en muchos países de ingresos bajos y medios. Los datos tempranos del mundo real determinarán si la clase de biológicos puede expandir el mercado de EPOC o canibalizar el mercado de inhaladores triples de alta dosis.

Cambio hacia la Atención Domiciliaria que Acelera la Adopción de Oxígeno Portátil y Ventilación No Invasiva

La actualización del calendario de honorarios de Medicare de 2024 aumentó el reembolso para los concentradores de oxígeno portátiles y los ventiladores no invasivos, alentando a los hospitales a dar de alta a los pacientes con EPOC antes y a reducir la necesidad de días en instalaciones de enfermería especializada. Los proveedores de equipos médicos duraderos respondieron agrupando arrendamientos de hardware con consumibles por suscripción, creando flujos de anualidades predecibles que crecen más rápido que los presupuestos de medicamentos para pacientes hospitalizados. Las plataformas de monitoreo remoto ahora integran datos de saturación de oxígeno, datos de espirometría y registros de uso de inhaladores en paneles de control unificados para neumólogos, cerrando los ciclos de retroalimentación que anteriormente requerían visitas en persona. Los primeros resultados de las redes piloto de los Estados Unidos indican una reducción del 20% en las readmisiones a 30 días, lo que resulta en métricas favorables de ahorro compartido que incentivan aún más la adopción por parte de los pagadores. Sin embargo, los adultos mayores de 70 años demuestran un 40% menos de participación con los recordatorios basados en aplicaciones, lo que modera el potencial proyectado hasta que el diseño de factores humanos se ponga al día con las necesidades de la población geriátrica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Subdiagnóstico/Diagnóstico Erróneo Debido al Uso Limitado de Espirometría y la Capacidad Desigual de Atención Primaria | -0.90% | Global, agudo en países de ingresos bajos y medios y regiones rurales de países de altos ingresos | Largo plazo (≥ 4 años) |

| Restricciones de Asequibilidad y Acceso a Medicamentos/Dispositivos Avanzados en Países de Ingresos Bajos y Medios | -0.70% | África Subsahariana, Asia Meridional, América Latina | Largo plazo (≥ 4 años) |

| Transiciones de Gases Fluorados/Propelentes y Complejidad de la Cadena de Suministro que Elevan los Costos y el Riesgo de Desabastecimiento a Corto Plazo | -0.50% | UE (mandato regulatorio), América del Norte (adopción voluntaria) | Corto plazo (≤ 2 años) |

| Brecha Digital y Barreras de Alfabetización en Salud que Limitan la Adopción del Monitoreo Remoto y los Dispositivos Conectados | -0.40% | Poblaciones de edad avanzada a nivel mundial, comunidades rurales y desatendidas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Subdiagnóstico y Diagnóstico Erróneo Debido al Uso Limitado de Espirometría

Menos del 30% de los adultos sintomáticos en entornos de atención primaria reciben espirometría antes de recibir tratamiento empírico, una brecha que es más aguda en los países de ingresos medios-bajos, donde la densidad de dispositivos promedia menos de 1 por cada 100.000 residentes.[3]Fuente: Sociedad Respiratoria Europea, "Auditorías de Utilización de Espirometría," ersnet.org La clasificación errónea como asma o insuficiencia cardíaca retrasa el inicio de los broncodilatadores apropiados y deja la limitación reversible del flujo de aire sin tratamiento hasta que la condición se vuelve irreversible. En Alemania y el Reino Unido, las auditorías realizadas en 2024 revelaron que solo el 42% de los pacientes elegibles se sometieron a pruebas dentro de los seis meses posteriores al inicio de los síntomas, a pesar de las actualizaciones de las guías que exigían espirometría. La consecuencia es una mayor frecuencia de exacerbaciones, estancias hospitalarias más largas y costos de tratamiento posteriores inflados, lo que erosiona la disposición de los pagadores a reembolsar inhaladores premium. Por lo tanto, escalar la capacidad diagnóstica sigue siendo un imperativo estratégico para las partes interesadas que buscan expandir el mercado de EPOC sin comprometer los parámetros de rentabilidad.

Restricciones de Asequibilidad y Acceso a Medicamentos y Dispositivos Avanzados en Países de Ingresos Bajos y Medios

Los inhaladores de triple combinación de marca tienen un precio superior a USD 200 por mes, muy por encima del alcance de la mayoría de los pacientes con EPOC en Asia Meridional y el África Subsahariana, donde el gasto de bolsillo representa más del 60% del gasto total en salud. Existen alternativas genéricas, pero adolecen de redes de distribución fragmentadas y garantía de calidad variable, lo que resulta en dosificación subterapéutica y control inadecuado de la enfermedad. Los biológicos tienen precios mayoristas superiores a USD 30.000 anuales y están prácticamente ausentes de los formularios de los países de ingresos bajos y medios, lo que limita el volumen accesible. Los aranceles de importación que oscilan entre el 15% y el 30% sobre los dispositivos de oxígeno domiciliario duplican los costos para el usuario final, restringiendo aún más la expansión del mercado. Los fabricantes que buscan el mercado de EPOC en estas geografías deben adoptar modelos de precios escalonados, producción local y asociaciones para capturar el crecimiento en volumen sin erosionar los márgenes globales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Las Terapias de Mantenimiento Sustentan el Liderazgo en Ingresos

Las terapias de Clase de Fármaco generaron el 64,80% de los ingresos del mercado de EPOC en 2024, ya que los broncodilatadores de acción prolongada y las combinaciones de corticosteroides inhalados siguen siendo las opciones de mantenimiento de primera línea. Las moléculas líderes, incluidos el tiotropio, el indacaterol y los inhaladores triples basados en fluticasona, dominan las guías de prescripción, reforzando una demanda estable y flujos de caja consistentes. Los fabricantes protegen la participación en el mercado de EPOC empaquetando principios activos establecidos en combinaciones de dosis fijas de una vez al día que simplifican los regímenes y refuerzan la adherencia. Sin embargo, los acantilados de patentes que se aproximan para Advair, Symbicort y franquicias relacionadas aceleran la presión sobre los precios, lo que lleva a los desarrolladores a pivotar hacia mecanismos de próxima generación y complementos de adherencia digital. Mientras tanto, el lanzamiento de ensifentrina de Verona Pharma en 2024 introdujo el primer inhibidor dual de PDE-3/4 en el mercado de EPOC, señalando que la farmacología novedosa aún puede capturar espacio en el formulario si los datos de exacerbación siguen siendo convincentes.

El costo de la biología ha obstaculizado la adopción generalizada, sin embargo, el reembolso premium en los mercados de altos ingresos crea un flujo de ingresos lucrativo, aunque estrecho. El éxito de los biológicos depende de la expansión simultánea de las pruebas de eosinófilos, y los datos tempranos indican que los umbrales de biomarcadores exigidos por los pagadores ya están limitando la adopción inicial. Aun así, el tamaño del mercado de EPOC para los biológicos podría crecer rápidamente si las plataformas de administración de proteínas inhaladas en desarrollo por AstraZeneca y GSK resuelven los obstáculos actuales de cadena de frío y administración. La visibilidad del pipeline y la claridad regulatoria, por lo tanto, posicionan las innovaciones de Clase de Fármaco como un palanca central para sostener una contribución de ingresos de dos dígitos incluso a medida que se intensifica la erosión genérica.

Los dispositivos de monitoreo remoto, incluidos los oxímetros de pulso portátiles y los capnógrafos de mano, han evolucionado de ser ayudas de nicho para la atención domiciliaria a elementos integrales de los contratos basados en valor en el mercado de EPOC. La autorización de la Administración de Alimentos y Medicamentos en 2024 de algoritmos que predicen exacerbaciones con 72 horas de anticipación permite a los médicos anticiparse a eventos graves con ajustes de medicación, reduciendo así las visitas a urgencias. Los fabricantes se diferencian a través de la duración de la batería, la precisión del sensor y la interoperabilidad con las plataformas de inhaladores populares, fomentando un efecto de ecosistema que fideliza a los pacientes en soluciones holísticas. Los servicios en la nube por suscripción que analizan datos en tiempo real amplifican los ingresos recurrentes y alimentan conjuntos de datos anonimizados en modelos de aprendizaje automático, reforzando las ventajas competitivas.

La brecha de alfabetización digital entre los pacientes de edad avanzada, que requiere la participación de cuidadores e interfaces simplificadas, modera la expansión del mercado. Las decisiones de diseño industrial —operación con un solo botón, pantallas grandes, retroalimentación táctil— están mejorando la adopción, y los estudios tempranos muestran aumentos del 20% en la adherencia cuando los dispositivos se emparejan automáticamente a través de Bluetooth de Baja Energía sin una entrada de usuario compleja. La creciente evidencia de tasas de readmisión reducidas está incentivando a las aseguradoras a reembolsar los dispositivos junto con la farmacoterapia tradicional, posicionando las soluciones de monitoreo como un vector de crecimiento fundamental en todo el mercado de EPOC.

Los Consumibles y Accesorios, aunque constituyen una base de ingresos más pequeña, están experimentando una CAGR del 7,40%, impulsada por un cambio sistémico hacia la gestión respiratoria domiciliaria. Los sensores de oxímetro de pulso de un solo uso, las máscaras de nebulizador, las líneas de muestreo de capnografía y las boquillas de espirometría permiten vías de atención conectada y generan ciclos de reposición predecibles. Los proveedores de equipos médicos duraderos agrupan los consumibles dentro de modelos de suscripción, reforzando la fidelización de clientes y suavizando la volatilidad de los ingresos en comparación con las ventas de dispositivos únicas. Los mandatos ambientales añaden impulso, ya que los cartuchos de propelente de bajo potencial de calentamiento global y los plásticos reciclables atraen incentivos de gestión responsable que inclinan las decisiones de compra. El reembolso vinculado a la adherencia por parte de los pagadores eleva aún más la demanda de consumibles de alta calidad verificados que transmiten datos de uso a los médicos a través de concentradores de IoT.

Los nuevos participantes en el mercado de EPOC están experimentando con canales directos al consumidor que entregan paquetes de suministros preconfigurados a los hogares de los pacientes, eludiendo la adquisición hospitalaria tradicional. Los primeros proyectos piloto en Australia y el Reino Unido lograron tasas de reorden superiores al 85% cuando las aplicaciones marcaban automáticamente los suministros agotados, demostrando que la conveniencia puede traducirse en una alta retención. La trayectoria de crecimiento superior de los consumibles también compensa los aumentos de volumen más lentos en las categorías de medicamentos heredados, cubriendo las carteras de los fabricantes contra una posible compresión de precios.

Por Entorno de Usuario Final: La Atención Domiciliaria Supera al Hospital como Entorno Rentable

Los hospitales y clínicas representaron el 77,97% de la participación del mercado de EPOC en 2024, mientras que se prevé que los entornos de atención domiciliaria se expandan a una CAGR del 6,81% hasta 2030. Los entornos hospitalarios históricamente consumían la mayor parte del gasto en EPOC, pero los incentivos de los pagadores ahora favorecen los modelos de atención domiciliaria que reducen drásticamente la duración de la estancia y los costos postagudos. Bajo las penalizaciones de readmisión de Medicare, los hospitales de los Estados Unidos se asocian con agencias de salud domiciliaria para trasladar a los pacientes a concentradores de oxígeno portátiles dentro de las 48 horas posteriores al alta, reduciendo los días de hospitalización hasta en un 30%. Los sistemas de seguro público en Alemania y Japón reflejan la tendencia, reembolsando sesiones de tele-rehabilitación que sustituyen las visitas a clínicas ambulatorias. Los modelos de arrendamiento de equipos distribuyen los costos de capital en contratos plurianuales, reduciendo las barreras de entrada para los pagadores y facilitando una adopción generalizada.

El ascenso de la atención domiciliaria remodela la dinámica de adquisición, ya que las decisiones de compra se desplazan de los comités de farmacia hospitalaria a las redes de entrega integradas y los portales de suministro centrados en el paciente. Los proveedores que invierten en logística e infraestructura de atención al cliente obtienen una ventaja de primer movimiento, mientras que los hospitales reasignan recursos hacia el manejo de las exacerbaciones agudas. El cambio sustenta una demanda sostenida de consumibles y dispositivos de monitoreo, asegurando que el mercado de EPOC siga siendo vibrante incluso cuando los volúmenes de medicamentos para pacientes hospitalizados se estabilizan.

Análisis Geográfico

América del Norte retuvo el 38,12% de los ingresos de 2024 en virtud del alto gasto per cápita en atención médica, la amplia cobertura de seguros y la rápida adopción de dispositivos respiratorios conectados. Los Estados Unidos por sí solos representan casi el 90% del tamaño del mercado de EPOC regional; Medicare Parte D y las aseguradoras comerciales emplean escaleras de terapia escalonada que comienzan con genéricos antes de escalar a inhaladores triples y biológicos. La adopción temprana del reembolso vinculado a la adherencia ha atraído asociaciones de hardware y software, con fabricantes de dispositivos que comparten el riesgo a través de contratos basados en valor. Los formularios provinciales de Canadá reflejan los patrones de los Estados Unidos, pero exhiben un acceso más amplio a las combinaciones triples, particularmente en Ontario y Quebec, debido en parte a las negociaciones de precios centralizadas y las licitaciones agrupadas. El sistema de dos niveles de México divide a los pagadores privados que adoptan las innovaciones de marca y las clínicas públicas del IMSS limitadas en gran medida a los broncodilatadores de acción corta, manteniendo el crecimiento general moderado.

Europa tuvo la segunda mayor participación en el mercado de EPOC en 2024, anclada por Alemania, el Reino Unido, Francia, Italia y España. El Programa de Gestión de Enfermedades de Alemania para enfermedades respiratorias crónicas inscribe a más de 1 millón de pacientes en protocolos de seguimiento estructurado, impulsando la adherencia y financiando actualizaciones de dispositivos a través del seguro estatutario. El Servicio Nacional de Salud del Reino Unido actualizó su vía de EPOC en 2024 para garantizar la espirometría en todos los entornos de atención primaria, sin embargo, las presiones fiscales retrasan la escalada nacional de los inhaladores conectados más allá de los proyectos piloto concentrados en Londres y Mánchester. Francia mejoró el reembolso para los concentradores de oxígeno portátiles, alineándose con una estrategia nacional de evitación hospitalaria. Italia y España enfrentan restricciones presupuestarias que ralentizan la adopción de biológicos a pesar de las evaluaciones positivas de rentabilidad, lo que resulta en un acceso irregular que da forma a la secuencia de lanzamiento de los fabricantes en los cinco principales mercados europeos.

Asia-Pacífico se está expandiendo a una CAGR del 7,30%, la trayectoria regional más rápida, ya que China e India integran el cribado basado en espirometría en los exámenes físicos de adultos y distribuyen inhaladores subsidiados a través de los esquemas de seguro nacional. La política de China que exige pruebas pulmonares anuales para adultos urbanos mayores de 40 años podría descubrir un estimado de 15 millones de casos previamente no diagnosticados para 2027, ampliando el tamaño del mercado de EPOC tanto para medicamentos como para dispositivos. El programa Ayushman Bharat de India añadió tiotropio y formoterol a su lista de medicamentos esenciales, reduciendo los costos de bolsillo para 200 millones de ciudadanos cubiertos, aunque persisten las brechas de distribución rural. La sociedad envejecida de Japón sostiene una alta penetración de las terapias de oxígeno domiciliario, mientras que Corea del Sur reembolsa el 80% de los gastos de inhaladores, fomentando una demanda robusta de combinaciones triples premium. El Esquema de Beneficios Farmacéuticos de Australia cubre los inhaladores triples para los pacientes que cumplen los criterios de gravedad e integra vías de monitoreo impulsadas por telesalud, impulsando la adopción temprana de algoritmos predictivos asistidos por inteligencia artificial.

Las oportunidades emergentes del mercado de EPOC en Oriente Medio, África y América Latina siguen siendo fragmentadas. Las naciones del Consejo de Cooperación del Golfo, como Arabia Saudita y los Emiratos Árabes Unidos, invierten fuertemente en clínicas pulmonares, importando dispositivos de diagnóstico avanzados, pero aún carecen de conjuntos de datos epidemiológicos completos. Sudáfrica asigna fondos públicos limitados a las enfermedades respiratorias crónicas en medio de cargas de enfermedades infecciosas que compiten, aunque las aseguradoras privadas en las principales ciudades cubren los inhaladores de marca. Las regiones del África Subsahariana luchan con la exposición al combustible de biomasa y el subdiagnóstico debido a la espirometría limitada, lo que limita el crecimiento del mercado de EPOC hasta que mejore la infraestructura. Brasil y Argentina lideran América del Sur en volumen, sin embargo, los desabastecimientos de tiotropio y formoterol dentro de los sistemas públicos en 2024 empujaron a los pacientes hacia compras de bolsillo, subrayando el efecto amortiguador de la volatilidad de la cadena de suministro en la adopción.

Panorama Competitivo

El mercado de EPOC exhibe una concentración moderada, con los cinco principales fabricantes farmacéuticos, como GSK, Boehringer Ingelheim, AstraZeneca, Novartis y Chiesi, capturando aproximadamente el 55% de las ventas globales con receta. Estos actores establecidos defienden sus posiciones de franquicia a través de combinaciones de dosis fijas de una vez al día, estrategias de extensión de patentes y grandes fuerzas de ventas dirigidas a especialistas en neumología. Los vínculos de adherencia digital son el último mecanismo de diferenciación; el Trelegy Ellipta de GSK agrupa los sensores de Propeller Health bajo acuerdos basados en resultados que activan descuentos si no se alcanzan los objetivos de adherencia. Sin embargo, la aprobación de ensifentrina de Verona Pharma en 2024 introdujo un mecanismo dual de PDE-3/4 que desafía a los actores establecidos al posicionarlo por debajo de los biológicos en precio mientras promete reducciones significativas en las exacerbaciones.

La competencia en dispositivos sigue siendo fragmentada entre especialistas regionales, con NDD Medical Technologies y Vyaire Medical compitiendo por el liderazgo en espirometría a través de la precisión y la integración con los registros médicos electrónicos. Las empresas emergentes como Adherium se centran en complementos habilitados por sensores en lugar de plataformas completas, asociándose con grandes empresas farmacéuticas para integrar la conectividad en los inhaladores existentes. La adaptabilidad de la cadena de suministro en torno a los propelentes de bajo potencial de calentamiento global está emergiendo como una ventaja estratégica; la actualización de USD 400 millones de AstraZeneca en su instalación de Dunkerque añadirá 50 millones de unidades de HFA-152a anuales para 2026, cubriendo el riesgo ante el endurecimiento de las cuotas de la UE.

Las oportunidades de espacio en blanco se concentran en fenotipos y geografías desatendidos. Los biológicos para la EPOC no eosinofílica representan un 80% no aprovechado del grupo de pacientes, pero las vías inflamatorias heterogéneas complican la identificación de dianas. La predicción de exacerbaciones basada en inteligencia artificial, aprovechando los datos continuos de los dispositivos, puede desbloquear contratos de reparto de riesgos que reducen las barreras de los pagadores, siempre que las cohortes de validación reflejen la heterogeneidad del mundo real. Los fabricantes dispuestos a invertir en producción local y precios escalonados en India, Indonesia y Nigeria podrían capturar un crecimiento de alto volumen, aunque la incertidumbre regulatoria y la aplicación de la propiedad intelectual siguen siendo obstáculos. Las solicitudes de patentes de pipeline en 2024 revelan que AstraZeneca y GSK están experimentando con formulaciones de proteínas inhaladas que podrían eludir los requisitos de cadena de frío, lo que podría remodelar los paradigmas de administración de biológicos si se superan los obstáculos de estabilidad.

Líderes de la Industria de Enfermedad Pulmonar Obstructiva Crónica (EPOC)

AstraZeneca PLC

GlaxoSmithKline PLC

Koninklijke Philips N.V.

Boehringer Ingelheim GmbH

ResMed

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Teva y Propeller Health lanzaron el inhalador conectado ProAir RespiClick en los canales de atención administrada de los Estados Unidos, vinculando los descuentos a métricas de adherencia verificadas.

- Noviembre de 2024: Cipla recibió la aprobación india para su tiotropio/olodaterol genérico, ampliando el acceso a los broncodilatadores duales con un descuento del 60% en comparación con las referencias de marca.

- Octubre de 2024: Vyaire Medical introdujo el Vyntus SPIRO, con control de calidad asistido por inteligencia artificial que señala el esfuerzo subóptimo del paciente en tiempo real, obteniendo el marcado CE y a la espera de la autorización 510(k) de la Administración de Alimentos y Medicamentos.

- Septiembre de 2024: Regeneron obtuvo la aprobación de la Administración de Alimentos y Medicamentos para el dupilumab en pacientes con EPOC con eosinófilos elevados, tras ensayos de Fase 3 que mostraron una reducción del 30% en las exacerbaciones en comparación con el placebo.

Alcance del Informe Global del Mercado de Enfermedad Pulmonar Obstructiva Crónica (EPOC)

| Clase de Fármaco | Broncodilatadores | Agonistas Beta 2 de Acción Corta |

| Agonistas Beta 2 de Acción Prolongada | ||

| Agentes Anticolinérgicos | ||

| Fármacos Antiinflamatorios | Corticosteroides Orales e Inhalados | |

| Inhibidores de la Fosfodiesterasa-4 | ||

| Otros Fármacos Antiinflamatorios | ||

| Fármacos de Combinación | ||

| Dispositivos de Diagnóstico | Espirómetros | |

| Electrocardiograma (ECG) | ||

| Otros | ||

| Dispositivos de Monitoreo | Oxímetros de Pulso | |

| Capnógrafo | ||

| Oxímetro de Pulso Portátil de Mesa | ||

| Dispositivos Portátiles | ||

| Espectroscopía Infrarroja por Transformada de Fourier (FTIR) | ||

| Consumibles y Accesorios | Máscaras | |

| Accesorios de Espirometría | ||

| Sensores de Oxímetro de Pulso | ||

| Accesorios de Capnografía | ||

| Accesorios de Analizador de Gases | ||

| Otros | ||

| Hospitales y Clínicas |

| Entornos de Atención Domiciliaria |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Clase de Fármaco | Broncodilatadores | Agonistas Beta 2 de Acción Corta |

| Agonistas Beta 2 de Acción Prolongada | |||

| Agentes Anticolinérgicos | |||

| Fármacos Antiinflamatorios | Corticosteroides Orales e Inhalados | ||

| Inhibidores de la Fosfodiesterasa-4 | |||

| Otros Fármacos Antiinflamatorios | |||

| Fármacos de Combinación | |||

| Dispositivos de Diagnóstico | Espirómetros | ||

| Electrocardiograma (ECG) | |||

| Otros | |||

| Dispositivos de Monitoreo | Oxímetros de Pulso | ||

| Capnógrafo | |||

| Oxímetro de Pulso Portátil de Mesa | |||

| Dispositivos Portátiles | |||

| Espectroscopía Infrarroja por Transformada de Fourier (FTIR) | |||

| Consumibles y Accesorios | Máscaras | ||

| Accesorios de Espirometría | |||

| Sensores de Oxímetro de Pulso | |||

| Accesorios de Capnografía | |||

| Accesorios de Analizador de Gases | |||

| Otros | |||

| Por Usuario Final | Hospitales y Clínicas | ||

| Entornos de Atención Domiciliaria | |||

| Otros Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Consejo de Cooperación del Golfo | ||

| Sudáfrica | |||

| Resto de Oriente Medio y África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de EPOC en 2030?

Se prevé que el tamaño del mercado de EPOC alcance los USD 38.600 millones en 2030, creciendo a una CAGR del 5,3%.

¿Qué categoría de producto lidera actualmente los ingresos globales?

Las terapias de Clase de Fármaco, incluidos los broncodilatadores de acción prolongada y las combinaciones triples, representaron el 64,80% de los ingresos de 2024.

¿Qué región se está expandiendo más rápidamente?

Se espera que Asia-Pacífico registre la CAGR más rápida del 7,30% hasta 2030, a medida que China e India escalan la capacidad diagnóstica.

¿Cómo están afectando los propelentes de bajo potencial de calentamiento global a la estrategia de inhaladores?

Las normas de gases fluorados de la UE impulsan a los fabricantes de inhaladores a adoptar el HFA-152a, lo que permite reajustes de precios pero aumenta el riesgo en la cadena de suministro debido a los proveedores limitados de propelentes.

¿Qué papel desempeñan los dispositivos conectados en el manejo de la EPOC?

Los inhaladores habilitados con Bluetooth y los monitores portátiles mejoran la adherencia y permiten la predicción de exacerbaciones impulsada por inteligencia artificial, reduciendo las tasas de readmisión en los contratos basados en valor.

Última actualización de la página el: