Tamaño y Participación del Mercado de Hipertensión Arterial Pulmonar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hipertensión Arterial Pulmonar por Mordor Intelligence

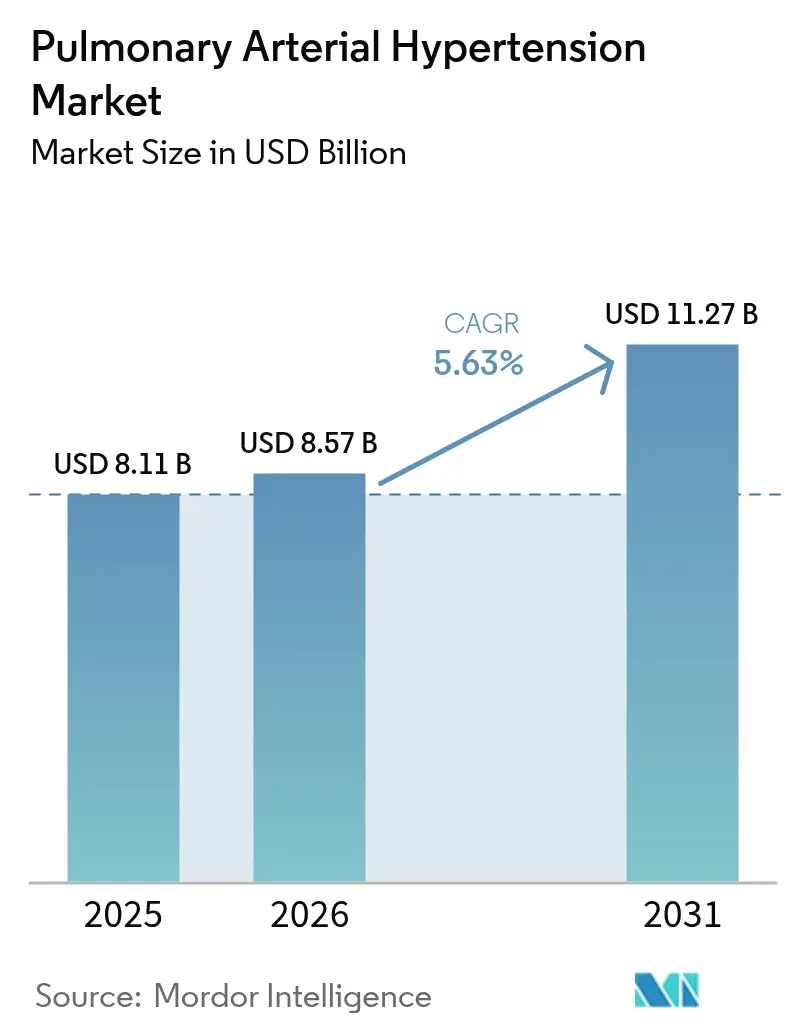

El tamaño del mercado de hipertensión arterial pulmonar fue valorado en USD 8,11 mil millones en 2025 y se estima que crecerá desde USD 8,57 mil millones en 2026 hasta alcanzar USD 11,27 mil millones en 2031, a una CAGR del 5,63% durante el período de pronóstico (2026-2031). La adopción acelerada de agentes modificadores de la enfermedad, en particular inhibidores de la señalización de activina como el sotatercept, está ampliando las opciones de tratamiento y moderando la presión sobre los precios. América del Norte lidera la demanda gracias a una generosa cobertura de reembolso y a la adopción temprana de regímenes orales dobles y triples, mientras que Asia Pacífico está preparada para un crecimiento rápido gracias a la ecocardiografía habilitada por inteligencia artificial que acorta el tiempo hasta el diagnóstico. Los antagonistas del receptor de endotelina (ARE) siguen siendo el pilar de la mayoría de las prescripciones de primera línea, pero los novedosos moduladores de la señalización Smad están comenzando a remodelar los pipelines en etapas avanzadas. Las formulaciones orales dominan porque la comodidad impulsa la adherencia, aunque los productos de prostaciclina en polvo seco inhalado están ganando participación al combinar una administración dirigida con una dosificación simplificada. La intensidad competitiva está aumentando a medida que las grandes farmacéuticas aseguran activos de pipeline mediante adquisiciones y alianzas para defender sus posiciones en el mercado de hipertensión arterial pulmonar.

Conclusiones Clave del Informe

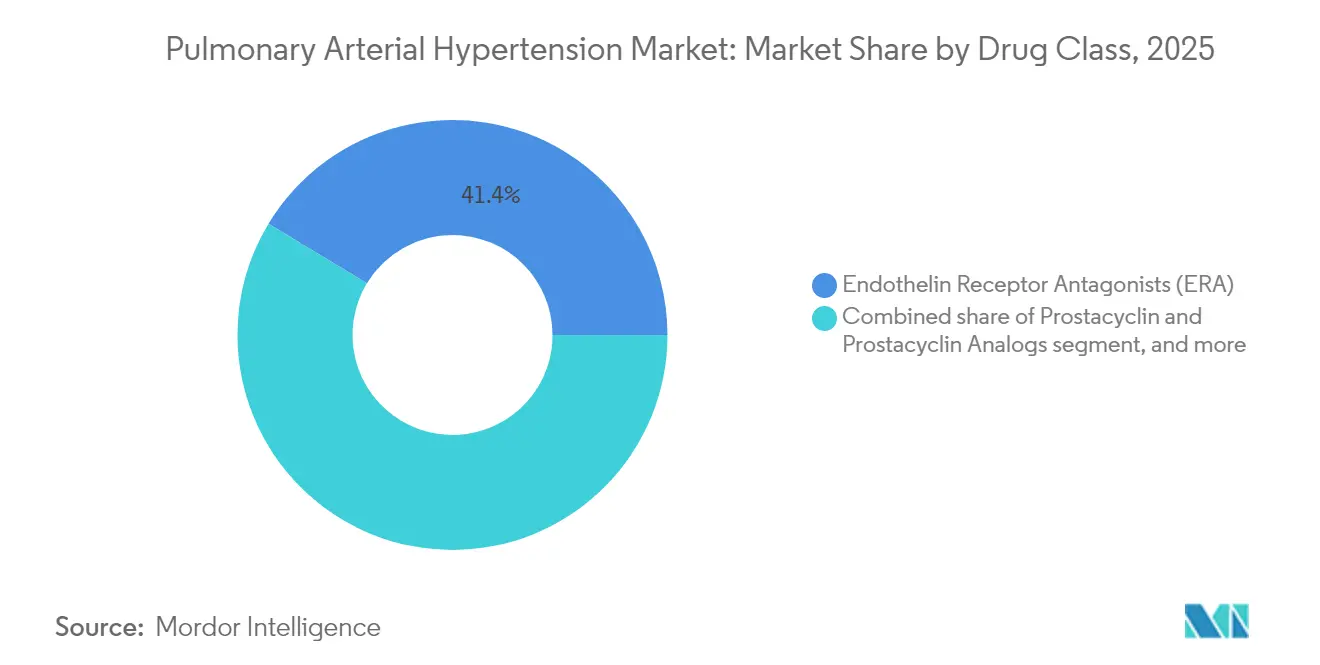

- Por clase de fármaco, los antagonistas del receptor de endotelina representaron el 41,35% de la participación del mercado de hipertensión arterial pulmonar en 2025; los moduladores de la señalización Smad encabezan el crecimiento más rápido con una CAGR del 9,02% hasta 2031.

- Por vía de administración, las terapias orales representaron el 65,40% del tamaño del mercado de hipertensión arterial pulmonar en 2025, mientras que se proyecta que los productos inhalados se expandan a una CAGR del 8,22% hasta 2031.

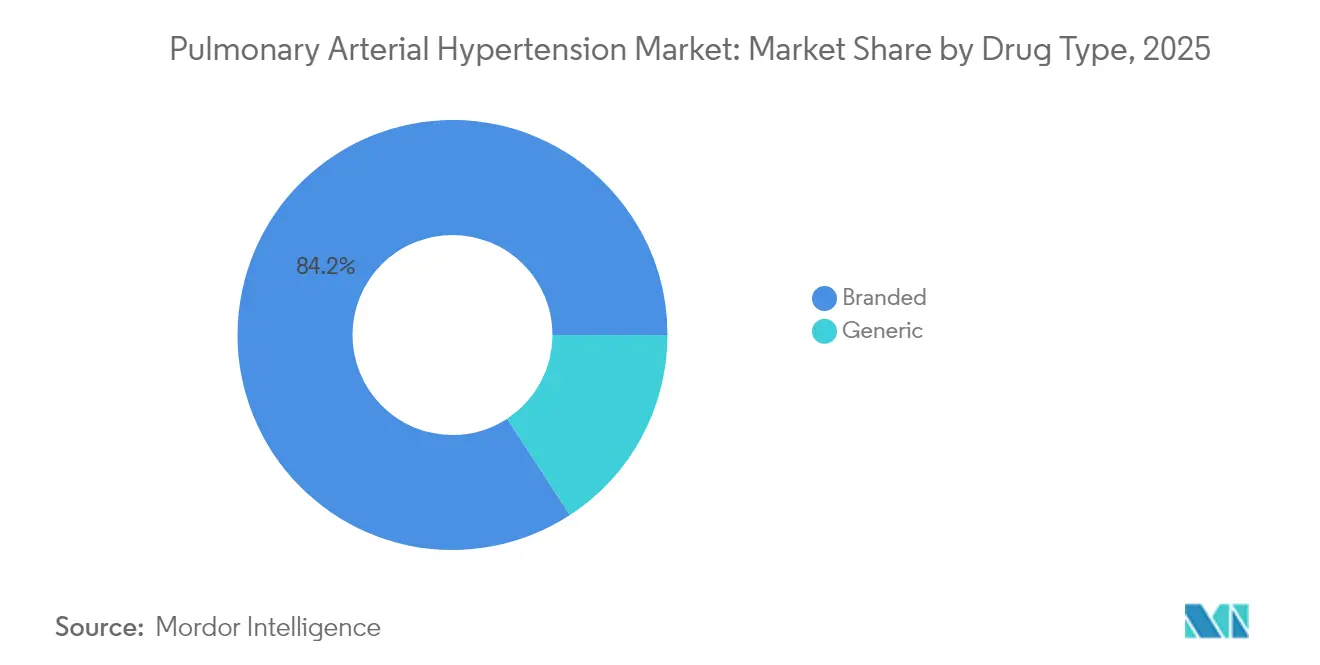

- Por tipo de fármaco, los productos de marca controlaron el 84,20% de la participación del tamaño del mercado de hipertensión arterial pulmonar en 2025; se prevé que los genéricos crezcan a una CAGR del 11,28% entre 2026 y 2031.

- Por canal de distribución, las farmacias hospitalarias representaron el 57,20% de la participación en ingresos en 2025, mientras que las farmacias en línea registrarán una CAGR del 10,37% hasta 2031.

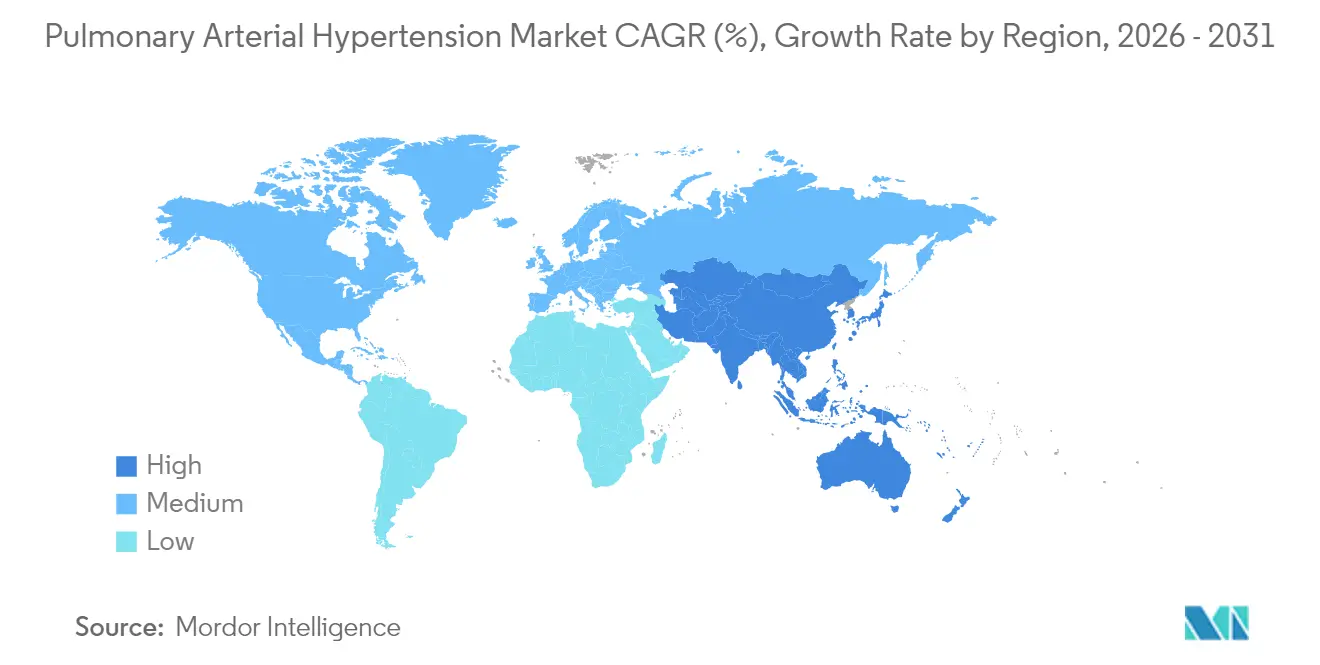

- Por geografía, América del Norte representó el 44,30% del mercado de hipertensión arterial pulmonar en 2025; Asia Pacífico avanza a una CAGR del 6,79% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Hipertensión Arterial Pulmonar*

| Análisis del Impacto de los Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la cohorte de supervivientes de cardiopatía congénita | +1.2% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Adopción de terapia combinada en líneas más tempranas | +1.5% | EE. UU., UE-5 | Mediano plazo (2-4 años) |

| Comercialización de agentes de prostaciclina oral | +1.0% | Global | Mediano plazo (2-4 años) |

| Moduladores innovadores de la señalización Smad | +1.8% | Global | Largo plazo (≥ 4 años) |

| Los incentivos para medicamentos huérfanos y los precios premium sostienen altos ingresos por paciente en mercados desarrollados | +0.9% | EE. UU., Europa Occidental, Japón | Corto plazo (≤ 2 años) |

| Los programas de detección mediante ecocardiografía habilitada por inteligencia artificial impulsan el diagnóstico temprano en países asiáticos con alta carga de enfermedad | +1.3% | China, India, Asia Sudoriental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de HAP Vinculado a la Expansión de la Cohorte de Supervivientes de Cardiopatía Congénita

Los avances clínicos en cirugía y atención de la cardiopatía congénita (CC) han extendido la supervivencia, creando un mayor reservorio de pacientes que posteriormente desarrollan HAP. La prevalencia alcanza el 25,0% en niños con trisomía 21 y asciende al 45,0% cuando la CC coexiste, lo que remodela el grupo de pacientes e impulsa la demanda de terapias personalizadas[1]Jennifer K. Peterson et al., "Trisomía 21 y Cardiopatía Congénita," Journal of the American Heart Association, ahajournals.org. Los pacientes con síndrome de Eisenmenger en el registro REHAP muestran peores resultados, lo que subraya la necesidad de regímenes farmacológicos especializados que controlen la remodelación vascular y gestionen la alta resistencia pulmonar. A medida que los clínicos enfatizan la evaluación hemodinámica temprana antes de los procedimientos correctivos, el mercado de hipertensión arterial pulmonar experimenta un crecimiento sostenido a partir de esta demografía en evolución. Las necesidades de monitoreo a largo plazo también están ampliando las oportunidades de servicios auxiliares, como la vigilancia hemodinámica remota.

Expansiones Rápidas de Indicaciones y Adopción de Terapia Combinada en Líneas Más Tempranas en EE. UU. y UE5

Las guías del 7.º Simposio Mundial recomiendan la terapia oral doble o triple desde el inicio para pacientes sin alto riesgo, acelerando la demanda de combinaciones de dosis fijas. La tableta única diaria Opsynvi de Johnson & Johnson mejoró la resistencia vascular pulmonar frente a las monoterapias en el estudio A DUE, ofreciendo a los prescriptores un camino sencillo para iniciar el tratamiento combinado. La adición temprana de selexipag redujo el riesgo de progresión de la enfermedad en un 52,0% cuando se añadió a los esquemas de base de ARE + inhibidor de PDE-5[2]Wei Huang et al., "Adición Temprana de Selexipag a la Terapia Doble," JAMA Network Open, jamanetwork.com. Estos datos validan la supresión de múltiples vías y estimulan a los pagadores a ampliar la cobertura, lo que amplifica el crecimiento impulsado por volumen en el mercado de hipertensión arterial pulmonar.

Comercialización de Prostaciclina Oral y Agonistas del Receptor IP No Prostanoides que Mejoran la Adherencia

Los agentes orales como el selexipag y el treprostinil oral retrasan el empeoramiento clínico y reducen las tasas de hospitalización, mejorando la persistencia en el mundo real. Los estudios de dosificación de mantenimiento no encontraron caída en la adherencia en regímenes individualizados, lo que respalda modelos de dosificación de precisión que mantienen a los pacientes en terapia por más tiempo. Los análisis comparativos revelan una seguridad similar pero una mayor comodidad frente a los prostanoides parenterales. Estas ganancias en adherencia se traducen en un mayor valor de la terapia a lo largo de la vida y refuerzan el cambio hacia el predominio oral dentro del mercado de hipertensión arterial pulmonar.

Aprobaciones de Avance de la FDA de Novedosos Moduladores de la Señalización Smad que Impulsan el Impulso del Pipeline

El sotatercept obtuvo la aprobación de la FDA en marzo de 2024 tras lograr una mejora de 34,4 m en la distancia recorrida en 6 minutos en STELLAR y una reducción del 84,0% en el empeoramiento clínico en ZENITH, lo que motivó la detención anticipada del ensayo. Su éxito valida la reversión de la remodelación vascular e impulsa la inversión en mecanismos similares, como los inhibidores de HDAC CS1 y el imatinib inhalado AV-101. A medida que los patrocinadores se orientan hacia la modificación de la enfermedad, los regímenes combinados que asocian sotatercept con ARE o agentes de la vía de la prostaciclina podrían ampliar los segmentos abordables e incrementar la intensidad de los ingresos para el mercado de hipertensión arterial pulmonar.

Análisis del Impacto de las Restricciones del Mercado de Hipertensión Arterial Pulmonar*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Eventos adversos de prostaciclina parenteral e infecciones | −0.7% | Global, cohortes de edad avanzada | Corto plazo (≤ 2 años) |

| Restricciones de reembolso en América del Sur y África | −1.1% | Países de ingresos bajos y medios en América del Sur y África | Largo plazo (≥ 4 años) |

| Retrasos diagnósticos persistentes de más de 24 meses en zonas rurales de Asia Pacífico que reducen el grupo de pacientes tratables | −0.8% | India rural, Indonesia, Vietnam | Mediano plazo (2-4 años) |

| Acantilado de patentes 2026-28 para agentes ARE e inhibidores de PDE-5 que desencadena erosión de precios por genéricos | −0.9% | Mercados desarrollados globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Eventos Adversos Graves y el Riesgo de Infección con Bombas de Prostaciclina Parenteral Desincentivan la Adopción en Pacientes de Edad Avanzada

La prostaciclina intravenosa continua conlleva riesgos de hipotensión, náuseas e infecciones del torrente sanguíneo relacionadas con el catéter que desalientan su uso temprano, especialmente en pacientes mayores con múltiples comorbilidades[3]Martha Kingman et al., "Manejo de los Efectos Secundarios de la Prostaciclina," Pulmonary Circulation, journals.sagepub.com. Una encuesta en el mundo real encontró que los pacientes de riesgo intermedio frecuentemente no reciben la terapia parenteral recomendada por las guías porque los clínicos ponderan los riesgos de infección frente al beneficio. Este perfil de seguridad frena la adopción y desplaza la demanda hacia alternativas orales e inhaladas en el mercado de hipertensión arterial pulmonar.

Presupuestos de Reembolso Limitados que Restringen el Acceso a la Terapia Triple en América del Sur y África

Los regímenes triples pueden superar los USD 300.000 anuales, un costo intimidante para los sistemas de salud con presupuestos farmacéuticos modestos. El Índice de Acceso a Medicamentos muestra un progreso lento en los programas de las empresas para ampliar el acceso al tratamiento en países de bajos ingresos. Los debates sobre precios de medicamentos huérfanos destacan la tensión entre recompensar la innovación y mantener la asequibilidad. El reembolso limitado restringe la penetración y ralentiza la expansión general de los ingresos del mercado de hipertensión arterial pulmonar en las regiones emergentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Hipertensión Arterial Pulmonar

Por Clase de Fármaco:

Los Antagonistas de Endotelina Mantienen el Liderazgo en Medio del Impulso de los ModuladoresLos antagonistas del receptor de endotelina generaron el 41,35% de los ingresos en 2025, ya que el macitentan y el ambrisentan siguen siendo fundamentales en todas las severidades de la enfermedad. Este segmento se beneficia de combinaciones de dosis fijas como Opsynvi que simplifican el bloqueo de múltiples vías. Se proyecta que el tamaño del mercado de hipertensión arterial pulmonar para los ARE crezca moderadamente hasta 2031 a medida que se intensifica la competencia de los agentes modificadores de la enfermedad.

Los moduladores de la señalización Smad encabezan el segmento "Otros" y se prevé que registren una CAGR del 9,02% hasta 2031, reflejando el entusiasmo clínico por el sólido beneficio en mortalidad del sotatercept. Los inhibidores de PDE-5 siguen siendo relevantes por su favorable perfil de seguridad, mientras que los análogos de prostaciclina conservan su utilidad en la enfermedad avanzada. Es probable que la industria de hipertensión arterial pulmonar experimente una mayor experimentación con moléculas de doble acción como el sparsentan, que integra el bloqueo de endotelina con vías adicionales para aumentar la eficacia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración:

El Predominio Oral Enfrenta un Auge de la InhalaciónLos fármacos orales representaron el 65,40% de las ventas en 2025 y siguen siendo la modalidad de primera línea preferida gracias a su comodidad y al impulso hacia la terapia combinada temprana. Las formulaciones inhaladas, lideradas por Tyvaso DPI, se proyectan como el subsegmento de más rápido crecimiento con una CAGR del 8,22%, ya que administran prostaciclina directamente al lecho pulmonar sin equipos invasivos.

Las vías subcutánea e intravenosa siguen siendo indispensables para los pacientes descompensados, e innovaciones como las bombas RemunityPRO buscan reducir el riesgo de infección y mejorar la calidad de vida. No obstante, el mercado de hipertensión arterial pulmonar continuará migrando hacia modalidades menos invasivas a medida que se reduzcan las brechas de eficacia.

Por Tipo de Fármaco:

El Portafolio de Marca Domina a Pesar de los Inminentes Acantilados de PatentesLos fármacos de marca representaron el 84,20% de la participación en ingresos en 2025, sostenidos por la complejidad de los biológicos y los dispositivos de administración. Los productos de alto valor como Winrevair tienen un precio de USD 14.000 por vial, lo que se traduce en un costo anual de terapia cercano a USD 238.000. La participación de los genéricos en el mercado de hipertensión arterial pulmonar crecerá después de 2026 a medida que expiren las patentes de Remodulin y Tyvaso nebulizado, y el Acuerdo de Tarifas de Usuarios de Medicamentos Genéricos acelere las aprobaciones abreviadas.

Los fabricantes contrarrestan la erosión por genéricos añadiendo nuevas indicaciones y formatos de administración a las marcas existentes. La industria de hipertensión arterial pulmonar también es testigo de cómo los actores de marca invierten en activos de pipeline de primera en su clase para mantener el poder de fijación de precios más allá de los vencimientos actuales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución:

Las Farmacias Hospitalarias Lideran mientras la Dispensación Digital Gana TerrenoLas farmacias hospitalarias dispensaron el 57,20% de las terapias en 2025 porque muchos pacientes inician regímenes parenterales o combinaciones complejas bajo supervisión especializada. Sin embargo, la expansión de la telesalud está elevando la penetración de las farmacias en línea, proyectada para crecer un 10,37% anual hasta 2031 a medida que mejoran las herramientas de adherencia remota.

Los puntos de venta minoristas continúan atendiendo a pacientes estables con regímenes orales, pero las partes interesadas de la cadena de suministro están reevaluando los modelos directos al consumidor que podrían agilizar los costos y la transparencia. Estos cambios diluirán gradualmente la participación hospitalaria, pero mantendrán los canales institucionales como centrales para la atención avanzada dentro del mercado de hipertensión arterial pulmonar.

Análisis Geográfico

Mercado de Hipertensión Arterial Pulmonar en América del Norte

América del Norte generó el 44,30% de los ingresos globales en 2025, respaldada por precios premium y densas redes de centros acreditados de HAP. El lanzamiento de sotatercept a USD 238.000 anuales ejemplifica la disposición de la región a financiar medicamentos huérfanos de alto costo, impulsando el producto de Merck a USD 419 millones en ventas durante el primer año. La adopción de combinaciones en comprimido único consolida aún más la participación de la región en el mercado de hipertensión arterial pulmonar.

Mercado de Hipertensión Arterial Pulmonar en Europa

Europa sigue siendo una base de ingresos vital gracias a registros coordinados y directrices armonizadas que aceleran la incorporación de nuevas evidencias. Los sistemas nacionales de salud negocian descuentos significativos, pero permiten un amplio acceso a medicamentos innovadores cuando los beneficios en supervivencia son convincentes. Las encuestas sobre patrones de tratamiento muestran un mayor uso de terapia combinada en Alemania que en los Estados Unidos, lo que ilustra cómo las estructuras de reembolso configuran la práctica clínica.

Mercado de Hipertensión Arterial Pulmonar en Asia-Pacífico

Se prevé que Asia-Pacífico registre una CAGR del 6,79% hasta 2031, impulsada por herramientas de ecocardiografía mejoradas con inteligencia artificial, como US2.AI, que mejoran la precisión del diagnóstico temprano, registrando un AUC de 0,88 para la hipertensión pulmonar. Los modelos de visión-lenguaje como MePH reducen además el error de estimación de la presión arterial pulmonar media en casi un 50%. Estos avances diagnósticos, junto con el aumento del gasto en salud, aceleran la adopción de terapias en el mercado de hipertensión arterial pulmonar.

Mercado de Hipertensión Arterial Pulmonar en Oriente Medio y África y América del Sur

Oriente Medio y África y América del Sur registran una adopción más lenta debido a las brechas en el reembolso. Los desafíos de acceso limitan la penetración de la triple terapia; sin embargo, los acuerdos piloto de riesgo compartido y los programas de asistencia a pacientes podrían desbloquear la demanda latente a lo largo del horizonte de previsión.

Panorama regulatorio

En Estados Unidos, la actividad regulatoria se centra en la expansión de regímenes multivía y en la aclaración de los criterios de valoración. OPSYNVI (macitentan y tadalafilo) de Johnson & Johnson fue autorizado por la FDA en marzo de 2024 para adultos con HAP (WHO FC II-III), fortaleciendo las opciones simplificadas de terapia combinada; Merck anunció una indicación actualizada para Winrevair en octubre de 2025.

En Europa, el CHMP de la EMA emitió una opinión positiva para Winrevair en junio de 2024, y la Comisión Europea aprobó Yuvanci (macitentan/tadalafilo) en septiembre de 2024 como terapia de sustitución para adultos que ya estaban en terapia combinada. Las aprobaciones de macitentan genérico, como Macitentan Accord y Macitentan AccordPharma, con fecha del 24 de septiembre de 2025, respaldan la dinámica de sustitución por parte de los pagadores junto con la adopción continua de innovaciones de marca.

Panorama Competitivo

La concentración del mercado es moderada, ya que los actores multinacionales establecidos compiten con biotecnológicas ágiles que exploran nuevos objetivos terapéuticos. Merck se catapultó a una posición de liderazgo al adquirir Acceleron por USD 11 mil millones, asegurando el sotatercept, que podría alcanzar un pico de USD 4 mil millones. Johnson & Johnson se diferencia con Opsynvi de una vez al día, mientras que United Therapeutics domina la administración de prostaciclina, generando USD 1,62 mil millones con los productos Tyvaso en 2024.

Las oportunidades de espacio en blanco incluyen terapias para pacientes con comorbilidades cardiovasculares, donde los regímenes combinados iniciales requieren una titulación cuidadosa. Biotecnológicas como Cereno Scientific están avanzando con el inhibidor de HDAC CS1, y Aerovate está desarrollando el imatinib inhalado AV-101, dirigido a un mercado de 70.000 pacientes en EE. UU. y Europa. Las aplicaciones de inteligencia artificial para la identificación de pacientes y la optimización de dosis prometen una nueva capa de diferenciación competitiva en el mercado de hipertensión arterial pulmonar.

Líderes de la Industria de Hipertensión Arterial Pulmonar

United Therapeutics Corporation

Johnson & Johnson (Actelion Pharmaceuticals Ltd.)

Bayer AG

Gilead Sciences Inc.

Pfizer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Hipertensión Arterial Pulmonar Incluidas en este Informe

- United Therapeutics

- Johnson & Johnson (Actelion Pharmaceuticals Ltd.)

- Bayer

- Gilead Sciences

- Merck

- Pfizer

- Novartis

- Bristol-Myers Squibb

- GlaxoSmithKline

- Arena Pharmaceuticals

- PhaseBio Pharmaceuticals Inc.

- Liquidia Corporation

- Gossamer Bio Inc.

- Aerami Therapeutics

- Acceleron Pharma Inc.

Leer el Análisis de las Empresas del Mercado de Hipertensión Arterial Pulmonar

Oportunidades de mercado y perspectivas futuras

La evidencia de 2024-2026 muestra espacios sin cubrir en regímenes combinados favorables a la adherencia y en mecanismos más nuevos que complementan las vías establecidas de ERA/PDE-5 y prostaciclina. Los regímenes de comprimido único OPSYNVI (FDA, marzo de 2024) y Yuvanci (CE, septiembre de 2024) reducen la carga de pastillas, mientras que Winrevair añade una opción modificadora de la enfermedad superpuesta a la terapia de base, reforzada por la aprobación de la CE para Winrevair en agosto de 2025.

La vía de la prostaciclina sigue siendo un corredor de innovación activo en productos y proyectos en desarrollo. La aprobación por la FDA del polvo de inhalación de treprostinil YUTREPIA de Liquidia en mayo de 2025 añade otra opción de prostaciclina en polvo seco, y United Therapeutics informó que su estudio de fase 3 ADVANCE OUTCOMES sobre ralinepag oral cumplió su criterio de valoración principal en marzo de 2026, con datos completos presentados en la ATS en mayo de 2026 y un plan para presentar una solicitud de nuevo fármaco (NDA) en el segundo semestre de 2026, lo que subraya la intensidad competitiva a corto plazo en el agonismo del receptor IP/prostaciclina oral y ofrece opciones adicionales para uso en líneas más tempranas y como terapia adicional.

Desarrollos Recientes de la Industria en el Mercado de Hipertensión Arterial Pulmonar

- Mayo de 2026: United Therapeutics presentó los resultados completos del estudio de fase 3 ADVANCE OUTCOMES para ralinepag en la Conferencia Internacional de la American Thoracic Society (ATS). La empresa también reiteró sus planes de presentar una NDA ante la FDA en el segundo semestre de 2026, lo que señala una posible nueva opción oral que podría ampliar la competencia en la vía de la prostaciclina.

- Agosto de 2025: la Comisión Europea aprobó Winrevair en combinación con otras terapias para la HAP, ampliando su acceso con cobertura de pagadores en la UE y marcando un hito para la modulación de la señalización de activina en la HAP.

- Marzo de 2024: la FDA de EE. UU. aprobó OPSYNVI (macitentan y tadalafilo) de Johnson & Johnson como terapia combinada en comprimido único de administración diaria única para adultos con HAP (Grupo 1 de la OMS, FC II-III). Esta aprobación respalda el uso combinado en etapas más tempranas al simplificar la dosificación, lo que puede influir en las decisiones de prescripción y de los pagadores en torno a los regímenes multivía.

Mercado de Hipertensión Arterial Pulmonar Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este estudio, el mercado de hipertensión arterial pulmonar (HAP) se define como el valor de las terapias de prescripción utilizadas para tratar la HAP del Grupo 1 de la OMS, centradas en reducir la resistencia vascular pulmonar y mejorar los resultados funcionales en los pacientes tratados.

Exclusiones del alcance: excluimos dispositivos y procedimientos, incluidos la cirugía y el soporte del corazón derecho. También excluimos los fármacos utilizados principalmente para la hipertensión pulmonar no perteneciente al Grupo 1.

Descripción general de la segmentación

- Por Clase de Fármaco

- Prostaciclina y Análogos de Prostaciclina

- Bloqueadores de los Canales de Calcio

- Fosfodiesterasa 5 (PDE-5)

- Antagonistas del Receptor de Endotelina (ARE)

- Otras Clases de Fármacos

- Por Vía de Administración

- Oral

- Intravenosa

- Subcutánea

- Inhalación

- Por Tipo de Fármaco

- Marca

- Genérico

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la elaboración de un mapa de la población tratada de HAP y de cómo los pacientes se mueven entre el estado de diagnóstico, las categorías de riesgo y las líneas de tratamiento, ya que esos pasos determinan cómo se genera la demanda en la práctica. Nos basamos en fuentes públicas y de acceso libre, como la Organización Mundial de la Salud para el marco de la enfermedad, la FDA de EE. UU. y la Agencia Europea de Medicamentos para las aprobaciones y los límites de las indicaciones, y los CDC de EE. UU. para un contexto más amplio de salud cardiopulmonar.

Para anclar las señales de utilización y acceso, también revisamos fuentes como las estadísticas sanitarias de la OCDE, publicaciones de pagadores nacionales o sistemas de salud cuando están disponibles, y revistas revisadas por pares que informan sobre prevalencia, patrones de tratamiento y resultados. Los informes de las empresas, las presentaciones a inversores y la prensa de buena reputación se utilizan para verificar cruzadamente el momento del lanzamiento, la combinación geográfica y el posicionamiento de las terapias. Determinadas suscripciones de pago respaldan la inteligencia financiera de empresas, las búsquedas de patentes y el seguimiento de noticias, lo que ayuda a mantener la coherencia de los cronogramas y de las discusiones sobre precios. Los ejemplos enumerados aquí no son exhaustivos, y se revisaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centra en validar lo que las fuentes documentales no pueden resolver con claridad, especialmente el comportamiento real de cambio de terapia, el uso adicional, la persistencia y cómo se materializan los cambios de precio tras los descuentos. Hablamos con una combinación de clínicos, farmacéuticos hospitalarios, pagadores, distribuidores y participantes del sector en APAC, EMEA y las Américas, de modo que los supuestos puedan ponerse a prueba en distintas estructuras de reembolso y entornos de diagnóstico.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28 % | Directivos de alto nivel: 15 % | APAC: 48 % |

| Nivel medio: 52 % | Responsables funcionales/de unidad: 36 % | EMEA: 31 % |

| Actores más pequeños: 20 % | Gerentes: 49 % | Américas: 21 % |

Dimensionamiento y previsión del mercado

El dimensionamiento se elabora utilizando un enfoque descendente de conjunto de demanda, en el que la epidemiología y las tasas de diagnóstico se convierten en una base de pacientes tratados, que luego se asigna por clase terapéutica y línea de tratamiento para formar el valor total. Una vez construido el conjunto de pacientes tratados, el modelo es más fácil de auditar porque cada paso se vincula a un supuesto médico y de acceso.

Los datos de entrada clave incluyen el rango estimado de prevalencia de HAP del Grupo 1 de la OMS, los patrones de diagnóstico y derivación, las tasas de inicio de tratamiento, la combinación de clases entre antagonistas de los receptores de endotelina, terapias de la vía de la prostaciclina, estimuladores de la guanilato ciclasa soluble, inhibidores de la PDE-5 y otras opciones relevantes, junto con la duración media de la terapia y la discontinuación. Los precios se gestionan mediante una lógica práctica de precio de venta medio (ASP), en la que las señales de precio de lista se ajustan utilizando factores de realización neta a nivel regional, informados por la retroalimentación de pagadores y canales, y luego se convierten utilizando un cronograma de divisas coherente. Para mantener los totales fundamentados, corroboramos con aproximaciones ascendentes selectivas, incluidos volúmenes de pacientes muestreados por los principales centros de tratamiento, desgloses de ingresos por clase indicados en divulgaciones financieras públicas y verificaciones de canal sobre la dirección de la utilización.

Para la previsión, se aplica un análisis de escenarios en torno a un caso central, ya que la demanda de HAP es sensible a un conjunto limitado de factores, como la intensidad diagnóstica, las curvas de adopción de nuevas terapias, el cambio de clase y el movimiento del precio neto. Los supuestos para estos factores se verifican con los encuestados primarios, y las brechas en los indicadores ascendentes se abordan mediante la escalación desde las geografías y entornos de atención cubiertos, utilizando factores de ajuste transparentes en lugar de forzar una consolidación completa de proveedores.

Validación de datos y ciclo de actualización

La validación se realiza por capas, donde los resultados intermedios, como los pacientes tratados, las cuotas por clase y el costo implícito por paciente tratado, se comparan con señales independientes y patrones de práctica clínica publicados. Si una cifra parece inusual, rastreamos el factor hasta el paso que la generó y luego reverificamos el supuesto con una fuente pública alternativa o un contacto primario de seguimiento.

Antes de la aprobación final, el modelo es revisado por otro analista para confirmar que las unidades, las conversiones de divisas y la asignación de clases sean coherentes en todas las regiones. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos importantes, como una aprobación relevante, una ampliación de indicación, un cambio de seguridad o una acción significativa de precios. Justo antes de la entrega, completamos una última revisión para que el resultado refleje las divulgaciones públicas y los eventos de mercado más recientes.

Tamaño del mercado de hipertensión arterial pulmonar de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores publicados del mercado de HAP a menudo difieren, y la disparidad suele originarse en el momento y el alcance, en lugar de simples errores de cálculo. El año utilizado para la conversión de divisas, lo que se considera precio neto frente a precio de lista, y si el mercado se define únicamente como terapias del Grupo 1 de la OMS pueden modificar el total.

Los principales factores de disparidad en este mercado son la cobertura geográfica (global frente a conjuntos limitados de países), si se incluyen fármacos para la hipertensión pulmonar no perteneciente al Grupo 1, y cómo se contabiliza el uso adicional cuando los pacientes están en terapia combinada. Los resultados también varían cuando las previsiones asumen una adopción agresiva de nuevos mecanismos sin verificar la persistencia real, y cuando se mantienen puntos de precio antiguos sin una verificación de ASP actualizada y llamadas de validación de seguimiento. Aquí es donde la periodicidad utilizada por Mordor Intelligence ayuda a mantener la cifra del año en curso alineada con los precios netos y la utilización actuales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 8,57 mil millones de USD (2026) | |

| Firma de Análisis de la Industria A | 8,02 mil millones de USD (2024) | Utiliza un año base anterior, lo que puede subestimar el precio neto realizado actual tras los recientes movimientos de precios de lista, los cambios en los descuentos y las diferencias de cronología cambiaria. |

| Editorial de Epidemiología B | 6,97 mil millones de USD (2025) | Limita el alcance a una cesta de 7 mercados, por lo que se pierde el resto del conjunto global de pacientes tratados y también puede aplicar supuestos de patrones de tratamiento diferentes en los países no cubiertos. |

Al observar las cifras, la dirección de la disparidad es coherente con lo que se contabiliza y cuándo se actualiza. Cuando el alcance se mantiene global, limitado a la terapia y vinculado a verificaciones actualizadas de ASP y combinación de tratamientos, el tamaño del mercado se vuelve más fácil de conciliar con las señales reales de prescripción y reembolso, y se mantiene repetible para el seguimiento año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de hipertensión arterial pulmonar?

El mercado se sitúa en USD 8,57 mil millones en 2026 y se proyecta que alcance USD 11,27 mil millones en 2031.

¿Qué clase de fármaco tiene la mayor participación en el mercado de hipertensión arterial pulmonar?

Los antagonistas del receptor de endotelina lideran con una participación del 41,35% en 2025.

¿Por qué se considera al sotatercept un cambio de paradigma?

El sotatercept es el primer inhibidor de la señalización de activina y redujo el empeoramiento clínico o la muerte en un 84,0% en el ensayo ZENITH, lo que señala un cambio hacia la terapia modificadora de la enfermedad.

¿Qué región se espera que crezca más rápido hasta 2031?

Se prevé que Asia Pacífico se expanda a una CAGR del 6,79% gracias a la mejora del diagnóstico y el acceso a la atención médica.

¿Cómo están configurando las terapias inhaladas el tratamiento futuro?

Los inhaladores de polvo seco como Tyvaso DPI administran prostaciclina directamente a los pulmones, ofreciendo eficacia dirigida con mayor comodidad que las bombas intravenosas.

Última actualización de la página el: