Tamaño y Participación del Mercado de Medicamentos para la Enfermedad Pulmonar Obstructiva Crónica (EPOC)

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

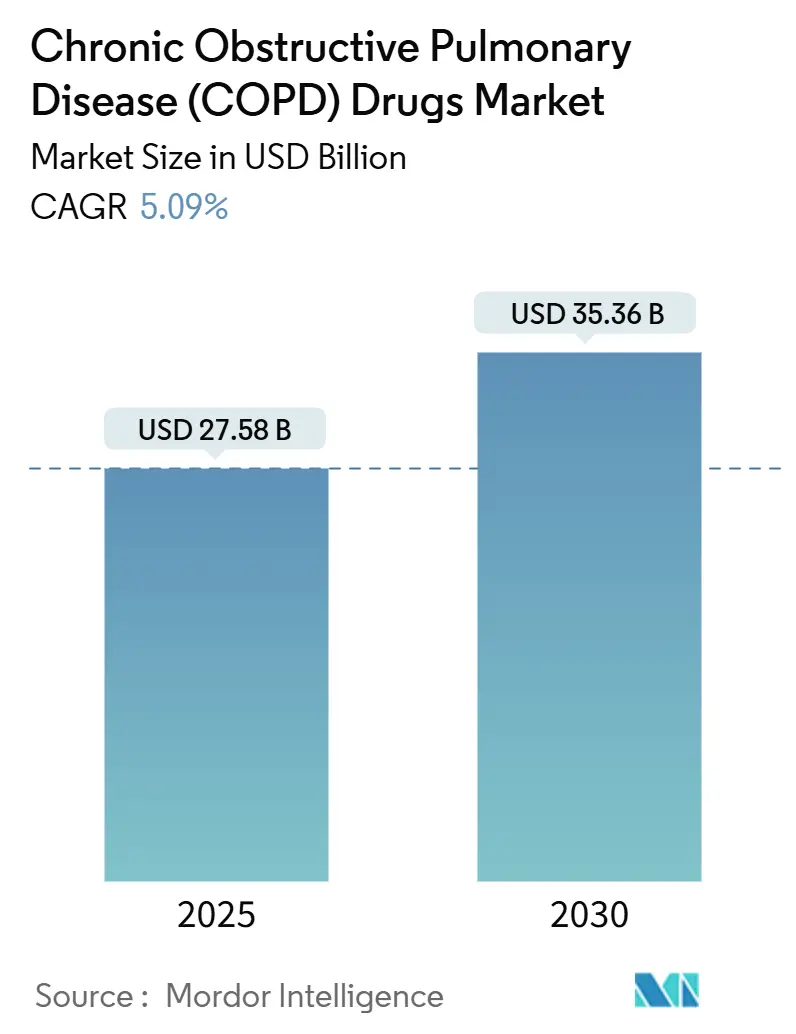

| Tamaño del Mercado (2025) | 27.58 Mil millones de dólares |

| Tamaño del Mercado (2030) | 35.36 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.09% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos para la Enfermedad Pulmonar Obstructiva Crónica (EPOC) por Mordor Intelligence

El tamaño del Mercado de Medicamentos para la Enfermedad Pulmonar Obstructiva Crónica (EPOC) se estima en 27.580 millones de USD en 2025 y se espera que alcance los 35.360 millones de USD en 2030, a una CAGR del 5,09% durante el período de pronóstico (2025-2030).

El tamaño del Mercado de Medicamentos para la Enfermedad Pulmonar Obstructiva Crónica (EPOC) alcanzó los 27.580 millones de USD en 2025 y se proyecta que se expanda a 35.360 millones de USD en 2030, registrando una CAGR del 5,09% durante el período de pronóstico. La demanda de medicina de precisión, las aprobaciones innovadoras de biológicos, el despliegue de inhaladores inteligentes y la constante expansión del reembolso en economías emergentes sustentan el impulso en el mercado de la enfermedad pulmonar obstructiva crónica (EPOC). La intensidad competitiva está aumentando a medida que los biológicos de primera clase para la enfermedad pulmonar obstructiva crónica (EPOC) reconfiguran los algoritmos de tratamiento, mientras que los inhaladores de triple dosis fija y los regímenes de una vez al día abordan las deficiencias de adherencia. Los sensores de inhaladores digitales que suministran datos en tiempo real a los médicos están orientando la atención hacia una gestión anticipatoria, y los pagadores en las regiones de Asia-Pacífico y América Latina están ampliando el acceso a terapias respiratorias de alto valor. Junto a estas fuerzas, la creciente exposición a la contaminación del aire en grandes centros urbanos continúa expandiendo el grupo de pacientes potenciales para el mercado de la enfermedad pulmonar obstructiva crónica (EPOC).

Conclusiones Clave del Informe

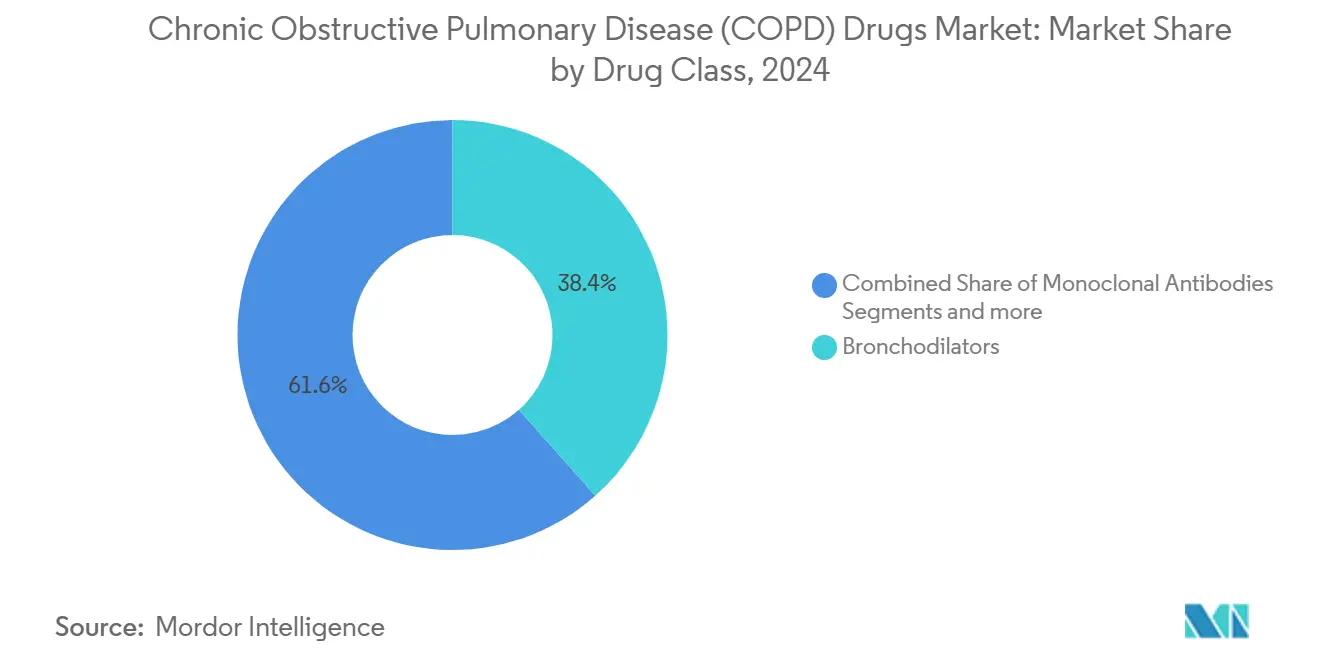

- Por clase de medicamento, los broncodilatadores lideraron el mercado de la enfermedad pulmonar obstructiva crónica (EPOC) con una participación del 38,44% en 2024. Los anticuerpos monoclonales registraron el crecimiento más rápido, avanzando a una CAGR del 6,81% hasta 2030.

- Por vía de administración, las terapias inhaladas captaron el 68,45% del tamaño del mercado de la enfermedad pulmonar obstructiva crónica (EPOC) en 2024, mientras que se prevé que los tratamientos inyectables/parenterales se expandan a una CAGR del 6,71% entre 2025 y 2030.

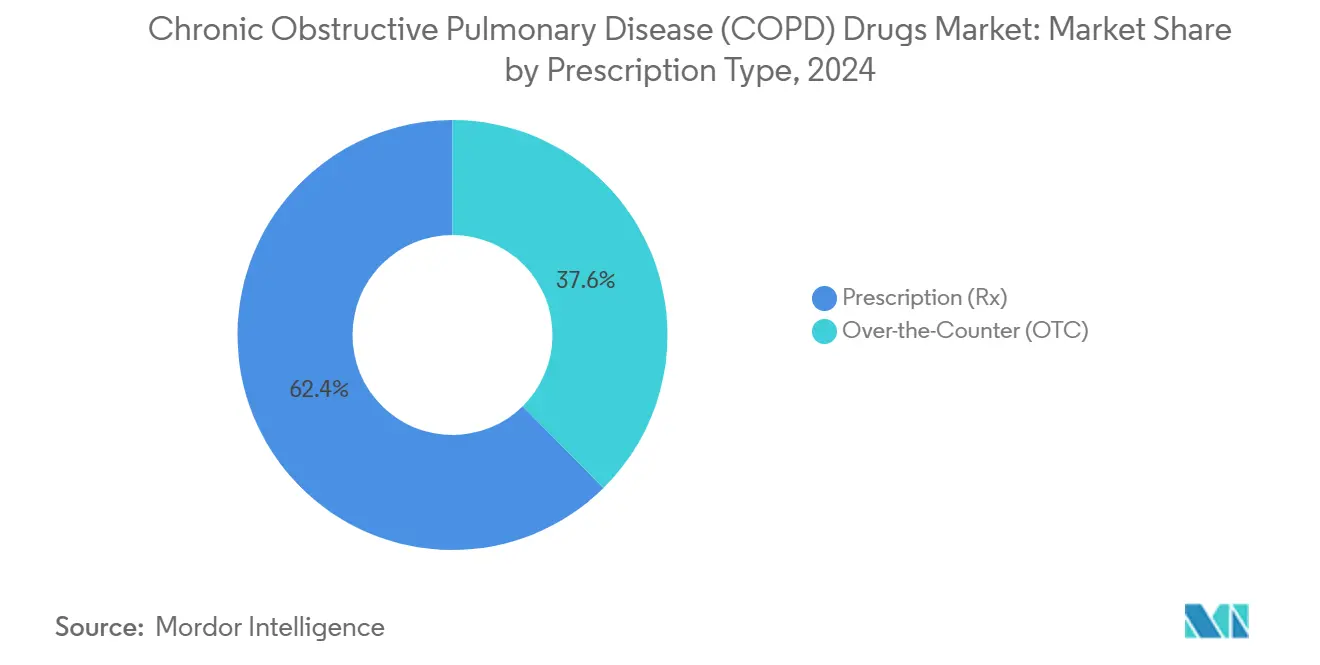

- Por tipo de prescripción, los medicamentos con prescripción dominaron el mercado de la enfermedad pulmonar obstructiva crónica (EPOC) con una participación del 62,39% en 2024; se proyecta que los productos de venta libre registren una CAGR del 5,92%.

- Por canal de distribución, las farmacias minoristas representaron el 40,43% del tamaño del mercado de la enfermedad pulmonar obstructiva crónica (EPOC) en 2024, mientras que las farmacias en línea están preparadas para crecer a una CAGR del 6,91% hasta 2030.

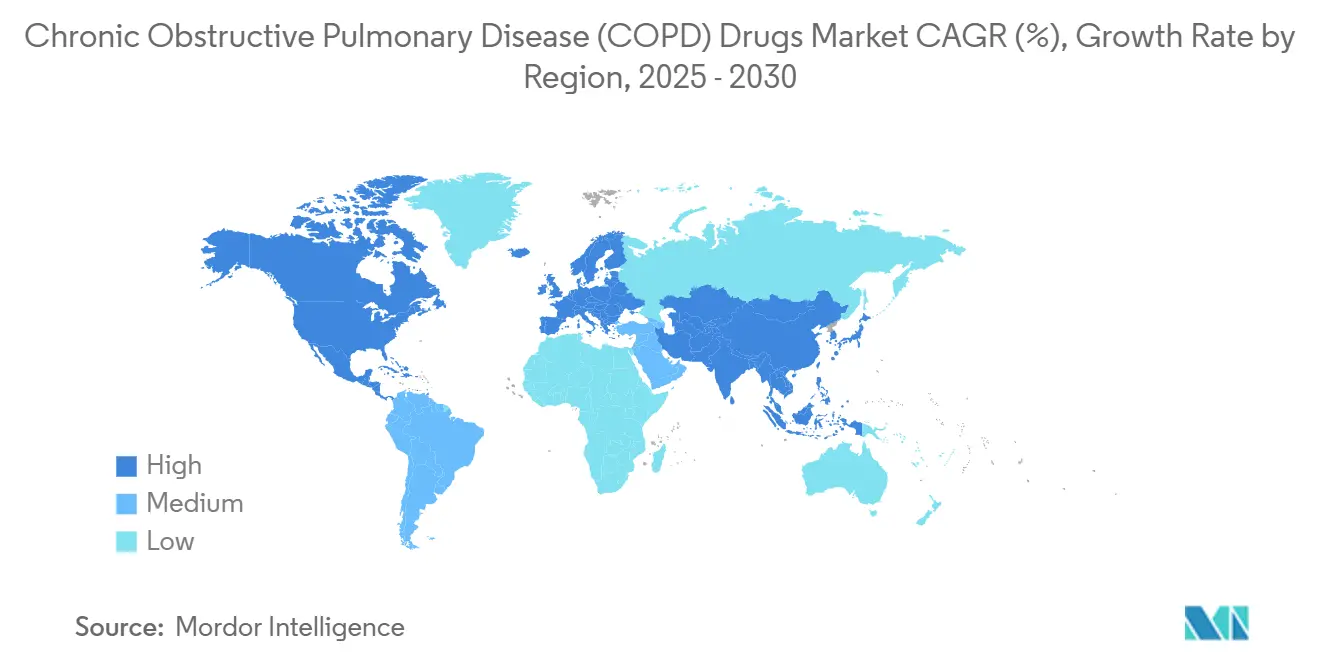

- Por geografía, América del Norte representó el 36,56% del tamaño del mercado de la enfermedad pulmonar obstructiva crónica (EPOC) en 2024, mientras que Asia-Pacífico está preparada para crecer a una CAGR del 6,43% hasta 2030.

Tendencias e Información del Mercado Global de Medicamentos para la Enfermedad Pulmonar Obstructiva Crónica (EPOC)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en las Aprobaciones de Biológicos y Terapias Dirigidas | +1.8% | Global, con ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión del Gasto Sanitario y el Reembolso para Terapias Respiratorias en Mercados Emergentes | +1.2% | Núcleo en Asia-Pacífico, con extensión a América Latina | Largo plazo (≥ 4 años) |

| Creciente Adopción de Combinaciones de Dosis Fija e Inhaladores de Una Vez al Día para Mejorar el Cumplimiento del Paciente | +0.9% | Global | Corto plazo (≤ 2 años) |

| Avances en Tecnologías de Inhaladores que Mejoran la Administración de Medicamentos | +0.7% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la Prevalencia de la EPOC en Todo el Mundo | +0.6% | Global, concentrado en países con índice de desarrollo sociodemográfico bajo-medio | Largo plazo (≥ 4 años) |

| Aumento de la Contaminación del Aire en Países Densamente Poblados | +0.5% | Asia-Pacífico, Oriente Medio, centros urbanos a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en las Aprobaciones de Biológicos y Terapias Dirigidas

La Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) autorizó el dupilumab para la EPOC en septiembre de 2024, tras ensayos que mostraron una reducción del 30-34% en las exacerbaciones, lo que desencadenó una cascada de lanzamientos de biológicos.[1]Mary Caffrey, "Dupilumab obtiene la histórica aprobación de la FDA para la EPOC," ajmc.com El mepolizumab de GSK obtuvo la aprobación para la EPOC en mayo de 2025, y el benralizumab de AstraZeneca se encuentra en ensayos en fase avanzada dirigidos a la inflamación eosinofílica. En conjunto, estos biológicos desplazan el enfoque del tratamiento del control de síntomas a la modificación de la enfermedad, posicionando al mercado de la enfermedad pulmonar obstructiva crónica (EPOC) para un crecimiento de valor sostenible.

Expansión del Gasto Sanitario y el Reembolso para Terapias Respiratorias en Mercados Emergentes

Los gobiernos de Asia-Pacífico están instituyendo marcos de precios de referencia y revisiones farmacoeconómicas que recompensan el beneficio clínico confirmado al tiempo que contienen el gasto. China proyecta una carga de la EPOC de 3.296.000 millones de USD para 2039, lo que impulsa la expansión del reembolso de biológicos y la inversión en infraestructura. Australia ha pilotado esquemas de acceso de pacientes basados en criterios financieros para medicamentos respiratorios de alto impacto presupuestario. Dichas iniciativas respaldan una entrada fiable al mercado para la innovación, amortiguan a las poblaciones sensibles al precio y estimulan el crecimiento en el mercado de la enfermedad pulmonar obstructiva crónica (EPOC).

Creciente Adopción de Combinaciones de Dosis Fija e Inhaladores de Una Vez al Día para Mejorar el Cumplimiento del Paciente

Los inhaladores de triple dosis fija, como el Breztri de AstraZeneca, están experimentando rápidas ganancias de participación mientras despliegan propelentes de nueva generación con un potencial de calentamiento un 99,9% menor.[2]AstraZeneca, "AstraZeneca anuncia la finalización del programa clínico para apoyar la transición de Breztri a un propelente de nueva generación con un Potencial de Calentamiento Global casi nulo," astrazeneca.com El Trelegy Ellipta de GSK generó 2.200 millones de USD en ventas en 2023 y podría alcanzar los 3.800 millones de USD en 2027 gracias a los beneficios en la adherencia. Los estudios confirman que la terapia de una vez al día mantiene la eficacia y simplifica las rutinas, reduciendo así el riesgo de exacerbaciones y respaldando los ingresos recurrentes para el mercado de la enfermedad pulmonar obstructiva crónica (EPOC).

Avances en Tecnologías de Inhaladores que Mejoran la Administración de Medicamentos

Los sensores del ProAir Digihaler de Teva revelaron descensos en las métricas de inhalación dos semanas antes de las exacerbaciones de la EPOC en más de 9.600 eventos monitorizados, lo que permite una intervención preventiva. Las autorizaciones de inhaladores inteligentes para las plataformas de dispositivos de AstraZeneca permiten la orientación sobre adherencia en tiempo real. Los dispositivos de malla vibratoria alcanzan tasas de deposición pulmonar superiores al 80%, ampliando la viabilidad de los biológicos inhalados y subrayando el papel integral de la innovación en dispositivos en el mercado de la enfermedad pulmonar obstructiva crónica (EPOC).

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de la Competencia Genérica tras el Vencimiento de Patentes Clave de Inhaladores | -1.4% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Requisitos Regulatorios y de Seguridad Estrictos que Prolongan el Plazo de Aprobación | -0.8% | Global, particularmente en las jurisdicciones de la FDA y la EMA | Mediano plazo (2-4 años) |

| Altos Costos de Tratamiento de los Biológicos que Limitan el Acceso en Regiones Sensibles al Costo | -0.9% | Mercados emergentes, poblaciones sin seguro a nivel global | Largo plazo (≥ 4 años) |

| Preocupaciones de Seguridad a Largo Plazo de los Corticosteroides y los Agonistas Beta de Acción Prolongada (LABA) que Afectan la Confianza de los Prescriptores | -0.3% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la Competencia Genérica tras el Vencimiento de Patentes Clave de Inhaladores

Las patentes de los principales inhaladores, como el Flovent HFA, vencen en julio de 2025, exponiendo las marcas al ataque genérico. Las patentes de dispositivos complejos y las rigurosas exigencias de bioequivalencia limitan el número de genéricos aprobados; sin embargo, las presiones de erosión son inevitables, recortando el valor a corto plazo en porciones del mercado de la enfermedad pulmonar obstructiva crónica (EPOC).

Altos Costos de Tratamiento de los Biológicos que Limitan el Acceso en Regiones Sensibles al Costo

Los modelos de salud económica indican que los precios actuales de los biológicos deben disminuir entre un 60 y un 80% para cumplir con los umbrales de costo-efectividad en las grandes economías emergentes. Los costos de bolsillo siguen siendo factores clave de decisión en China, y los márgenes de los gestores de beneficios farmacéuticos influyen en la asequibilidad en los Estados Unidos. Las cadenas de biosimilares y la contratación innovadora están en marcha, pero los altos precios de lista restringirán porciones del mercado de la enfermedad pulmonar obstructiva crónica (EPOC) hasta que mejore la asequibilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Medicamento: Los Biológicos de Precisión Reconfiguran el Dominio Tradicional de los Broncodilatadores

Los broncodilatadores mantuvieron una participación del 38,44% en el mercado de la enfermedad pulmonar obstructiva crónica (EPOC) en 2024, pero los anticuerpos monoclonales registraron el ascenso más rápido con una CAGR del 6,81% hasta 2030. Los agonistas beta-2 de acción corta genéricos siguen siendo el pilar del tratamiento de rescate; sin embargo, la combinación de albuterol-budesonida de AstraZeneca introduce el rescate antiinflamatorio en un solo dispositivo, desafiando los patrones establecidos desde hace tiempo. Los agentes de acción prolongada se empaquetan progresivamente en combinaciones triples, mientras que los inhibidores de la fosfodiesterasa-4 ganan relevancia a través del Ohtuvayre de doble vía de Verona Pharma. Los desarrolladores de anticuerpos están superando ahora los lanzamientos de moléculas pequeñas, ofreciendo un control sostenido de los síntomas y perspectivas de modificación de la enfermedad que elevan los ingresos medios por paciente.

En la segunda mitad de la década, se espera que la capacidad de los biológicos para aprovechar las cascadas inflamatorias superpuestas sostenga una prima de liderazgo, orientando el posicionamiento en los formularios hacia agentes de amplio espectro. Por lo tanto, se proyecta que el tamaño del mercado de la enfermedad pulmonar obstructiva crónica (EPOC) para los anticuerpos monoclonales reduzca la brecha dejada por los broncodilatadores heredados, a pesar de la mayor complejidad de la vía de inyección. La diferenciación por intervalo de dosificación y la eficacia agnóstica al fenotipo deberían impulsar la fidelidad a la marca, mientras que la exposición a los próximos biosimilares sigue siendo una consideración a mediano plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: Las Terapias Inyectables Desafían el Dominio de las Inhaladas

Los medicamentos inhalados controlaron el 68,45% del tamaño del mercado de la enfermedad pulmonar obstructiva crónica (EPOC) en 2024 y siguen siendo la modalidad de primera línea, gracias a su administración localizada y su rápida broncodilatación. El vencimiento de patentes de marcas de inhaladores y la presión ecológica para reemplazar los propelentes de hidrofluoroalcano están impulsando la innovación en dispositivos con un potencial de calentamiento casi nulo. La conectividad de los inhaladores inteligentes integra análisis en la atención rutinaria, impulsando la adherencia al alza.

Se proyecta que los formatos inyectables y otros parenterales registren la trayectoria más sólida con una CAGR del 6,71% hasta 2030, impulsados por la adopción del dupilumab, el mepolizumab y el tezepelumab. Los esquemas subcutáneos de cuatro a seis meses facilitan las visitas a la clínica, mitigando la aversión histórica a las inyecciones y elevando la participación en el mercado de la enfermedad pulmonar obstructiva crónica (EPOC). Los agentes orales preservan un nicho para los antileucotrienos y los inhibidores emergentes de la PDE-4, mientras que los biológicos inhalados en etapa temprana pueden fragmentar aún más la dinámica de las vías de administración más allá de 2030.

Por Tipo de Prescripción: El Crecimiento de la Venta Libre Refleja las Tendencias de Autogestión

Los productos con prescripción generaron el 62,39% de los ingresos de 2024, anclados por biológicos de alto valor, inhaladores de triple dosis fija y agentes de doble vía recientemente aprobados que requieren la supervisión del médico. La telesalud permite consultas virtuales para la titulación y el seguimiento de eventos adversos, preservando la supervisión clínica y reforzando el dominio de la prescripción.

Se proyecta que los medicamentos de venta libre, principalmente broncodilatadores heredados y antiinflamatorios leves, crezcan a una CAGR del 5,92% hasta 2030. Los inhaladores conectados y la orientación basada en teléfonos inteligentes permiten a los pacientes autogestionar la enfermedad estable, mientras que los pagadores promueven los cambios a venta libre para reducir costos. Sin embargo, los controles de seguridad para el uso no supervisado limitarán la participación dentro del mercado de la enfermedad pulmonar obstructiva crónica (EPOC).

Por Canal de Distribución: Las Farmacias en Línea Capitalizan la Transformación Digital

Los establecimientos minoristas representaron el 40,43% de las ventas en 2024 gracias a la integración de los seguros establecidos y la capacitación de los farmacéuticos en la técnica de inhalación. Las farmacias hospitalarias siguen siendo fundamentales para iniciar los biológicos y las terapias de rescate para la EPOC grave.

Las farmacias en línea exhiben una CAGR del 6,91% a medida que la telesalud se normaliza, las recetas electrónicas aumentan y la logística de cadena de frío madura. Los modelos directos al paciente mejoran la continuidad de los reabastecimientos y la captura de datos, lo que permite a los fabricantes rastrear las tendencias de adherencia en todo el mercado de la enfermedad pulmonar obstructiva crónica (EPOC). Los obstáculos regulatorios para la entrega de biológicos se están reduciendo a medida que las plataformas especializadas se asocian con redes de mensajería que garantizan la integridad de la temperatura.

Análisis Geográfico

América del Norte contribuyó con el 36,56% de los ingresos del mercado de la enfermedad pulmonar obstructiva crónica (EPOC) en 2024, impulsada por una cobertura de seguros avanzada y una FDA favorable a la innovación que otorgó al dupilumab el estatus de biológico de primera clase para la EPOC. Los altos precios de los inhaladores, que a menudo superan los 600 USD al mes para los no asegurados, están intensificando los debates políticos sobre la reforma de patentes y los incentivos para genéricos. Canadá se beneficia del reembolso provincial, pero negocia agresivamente los precios de los biológicos, mientras que el segmento de atención médica privada en expansión de México abre nuevos corredores de demanda.

Europa mantiene una sólida posición en el mercado, con las aprobaciones centralizadas de la Agencia Europea de Medicamentos acelerando los lanzamientos en múltiples países. La regulación ambiental está impulsando a los fabricantes hacia propelentes climáticamente neutros, un cambio que se está adoptando en las cadenas de productos. Los organismos de evaluación de tecnologías sanitarias en Alemania, el Reino Unido y Francia examinan la costo-efectividad de las tecnologías sanitarias, promoviendo modelos de precios basados en resultados. El sur de Europa exhibe una adopción más lenta de biológicos debido a las restricciones presupuestarias, aunque los ahorros a largo plazo derivados de la prevención de exacerbaciones sustentan las decisiones de inclusión gradual en los formularios.

Asia-Pacífico es el bloque de más rápido crecimiento, avanzando a una CAGR del 6,43% entre 2025 y 2030. La proyectada carga económica de la EPOC en China de 3.296.000 millones de USD para 2039 está impulsando a las autoridades a ampliar las clínicas especializadas y reembolsar nuevas modalidades. La población superenvejecida de Japón impulsa la adopción de productos premium, mientras que India aprovecha la fabricación nacional para genéricos rentables sin renunciar a las importaciones de biológicos para casos graves. La contaminación urbana del sudeste asiático, vinculada a 8,1 millones de muertes globales en 2021, está aumentando la concienciación y el cribado, ampliando así el mercado de la enfermedad pulmonar obstructiva crónica (EPOC).

Panorama Competitivo

El mercado de la enfermedad pulmonar obstructiva crónica (EPOC) demuestra una concentración moderada. AstraZeneca, GSK, Sanofi-Regeneron y Boehringer Ingelheim anclan el liderazgo a través de amplias líneas de inhaladores y franquicias de biológicos en expansión. La adquisición por parte de AstraZeneca de los activos respiratorios de Almirall por 2.000 millones de USD y la adquisición de Verona Pharma por parte de Merck por 10.000 millones de USD muestran el giro estratégico hacia nuevos mecanismos e inhibidores de doble vía.

La plataforma Ellipta de GSK permite la continuidad del dispositivo en el 80% de las clases respiratorias y sustenta unos ingresos respiratorios trimestrales cercanos a los 1.600 millones de GBP. Las ventas multimillonarias del Dupixent siguen siendo el referente de los biológicos, pero los rivales emergentes de la IL-5 y la TSLP están desafiando su dominio. Las colaboraciones en salud digital, como las integraciones de sensores de inhaladores de AstraZeneca, diferencian las marcas al ofrecer análisis en tiempo real que anticipan las exacerbaciones.

Las oportunidades de espacio en blanco incluyen formulaciones biológicas pediátricas, anticuerpos para la EPOC de intervención temprana y biológicos combinados que inhiben simultáneamente múltiples vías inflamatorias. Los fabricantes de genéricos se posicionan para los vencimientos de patentes de inhaladores posteriores a 2025, aunque la compleja replicación de dispositivos moderará la velocidad de erosión, dando a los innovadores margen para hacer la transición de sus carteras hacia sistemas de administración de próxima generación.

Líderes de la Industria de Medicamentos para la Enfermedad Pulmonar Obstructiva Crónica (EPOC)

GlaxoSmithKline PLC

AstraZeneca PLC

Boehringer Ingelheim GmbH

Novartis AG

Teva Pharmaceutical Industries Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Tech Launch Arizona presentó Aspiro Therapeutics, impulsando una plataforma de terapia inhalada con licencia de la Universidad de Arizona.

- Septiembre de 2025: Sanofi y Regeneron obtuvieron la aprobación de la FDA para el Dupixent como el primer biológico para la EPOC eosinofílica, beneficiando a un estimado de 300.000 pacientes en los Estados Unidos.

- Mayo de 2024: Verona Pharmaceuticals obtuvo la autorización de la FDA para la Ensifentrina (Ohtuvayre), el primer inhibidor dual de PDE3/4 para el mantenimiento de la EPOC.

Alcance del Informe Global del Mercado de Medicamentos para la Enfermedad Pulmonar Obstructiva Crónica (EPOC)

Según el alcance del informe, la enfermedad pulmonar obstructiva crónica (EPOC) es causada por un bloqueo en las vías respiratorias, lo que resulta en dificultad para respirar.

El mercado de la enfermedad pulmonar obstructiva crónica (EPOC) está segmentado por clase de medicamento, vía de administración, indicación, tipo de prescripción, canal de distribución y geografía. Por clase de medicamento, el mercado está segmentado en broncodilatadores (agonistas beta-2 de acción corta, agonistas beta-2 de acción prolongada y agentes anticolinérgicos), antiinflamatorios (corticosteroides orales e inhalados, antileucotrienos, inhibidores de la fosfodiesterasa tipo 4 y otros agentes antiinflamatorios), anticuerpos monoclonales y medicamentos combinados. Por vía de administración, el mercado está segmentado en inhalada, oral e inyectable/parenteral. Por tipo de prescripción, el mercado está segmentado en prescripción (Rx) y venta libre. Por canal de distribución, el mercado está segmentado en farmacias hospitalarias, farmacias minoristas y farmacias en línea. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en miles de millones de USD) para los segmentos anteriores.

| Broncodilatadores | Agonistas Beta-2 de Acción Corta |

| Agonistas Beta-2 de Acción Prolongada | |

| Agentes Anticolinérgicos | |

| Antiinflamatorios | Corticosteroides Orales e Inhalados |

| Inhibidores de la Fosfodiesterasa-4 | |

| Otros Antiinflamatorios | |

| Medicamentos Combinados |

| Inhalada |

| Oral |

| Prescripción (Rx) |

| Venta Libre |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Medicamento | Broncodilatadores | Agonistas Beta-2 de Acción Corta |

| Agonistas Beta-2 de Acción Prolongada | ||

| Agentes Anticolinérgicos | ||

| Antiinflamatorios | Corticosteroides Orales e Inhalados | |

| Inhibidores de la Fosfodiesterasa-4 | ||

| Otros Antiinflamatorios | ||

| Medicamentos Combinados | ||

| Por Vía de Administración | Inhalada | |

| Oral | ||

| Por Tipo de Prescripción | Prescripción (Rx) | |

| Venta Libre | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de la enfermedad pulmonar obstructiva crónica (EPOC)?

Alcanzó los 27.580 millones de USD en 2025 y se prevé que llegue a los 35.360 millones de USD en 2030.

¿Qué clase de medicamento está creciendo más rápido?

Los anticuerpos monoclonales avanzan a una CAGR del 6,81% hasta 2030.

¿Por qué el crecimiento de la EPOC supera al del asma?

Las primeras aprobaciones de biológicos para la EPOC eosinofílica están ampliando los grupos de pacientes elegibles y elevando el gasto medio en tratamiento.

¿Qué vía de administración muestra el mayor crecimiento previsto?

Se proyecta que las terapias inyectables/parenterales aumenten a una CAGR del 6,71% gracias a los biológicos subcutáneos.

¿Cómo afectarán los vencimientos de patentes a los precios?

Los vencimientos clave de patentes de inhaladores a partir de 2025 introducirán genéricos, moderando los precios en ciertos segmentos pero estimulando la innovación en tecnología de dispositivos.

¿Qué canal de ventas se está expandiendo más rápidamente?

Las farmacias en línea están preparadas para registrar una CAGR del 6,91% a medida que la telesalud y la logística directa al paciente maduran.

Última actualización de la página el: