Tamaño y Participación del Mercado de Dispositivos para Asma y EPOC

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 50.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 65.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

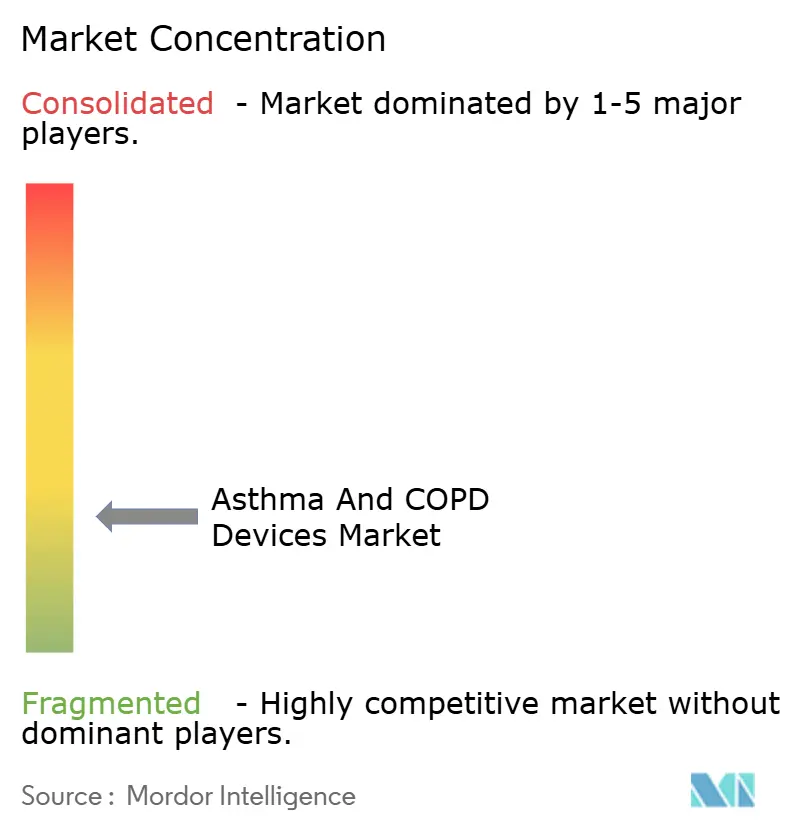

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para Asma y EPOC por Mordor Intelligence

El tamaño del mercado de dispositivos para asma y EPOC fue valorado en USD 48,21 mil millones en 2025 y se estima que crecerá desde USD 50,71 mil millones en 2026 hasta alcanzar USD 65,27 mil millones en 2031, a una CAGR del 5,18% durante el período de previsión (2026-2031). El envejecimiento demográfico, la creciente prevalencia del asma y la EPOC, y las normas medioambientales más estrictas en torno a los propelentes de los inhaladores están ampliando la demanda tanto de sistemas de administración convencionales como conectados. Los proveedores están integrando módulos de inteligencia artificial en inhaladores y nebulizadores, desplazando la atención respiratoria desde el alivio episódico de síntomas hacia intervenciones predictivas basadas en datos que se adaptan a los modelos de atención remota. Las reformulaciones de propelentes con un potencial de calentamiento global significativamente menor están convirtiendo el cumplimiento normativo en una fuente de diferenciación de productos. Mientras tanto, los límites de reembolso al gasto en medicamentos de bolsillo en los Estados Unidos y los marcos de pago basados en valor en Europa están recompensando a los dispositivos que mejoran tangiblemente la adherencia y reducen las exacerbaciones.

Conclusiones Clave del Informe

- Por categoría de producto, los inhaladores lideraron con el 62,90% de la participación del mercado de dispositivos para asma y EPOC en 2025; los nebulizadores de plataforma de malla están en camino de registrar la CAGR más rápida del 6,05% hasta 2031.

- Por indicación, el asma dominó con una participación de ingresos del 65,30% en 2025, mientras que las aplicaciones para EPOC se proyectan para acelerar a una CAGR del 6,18% hasta 2031.

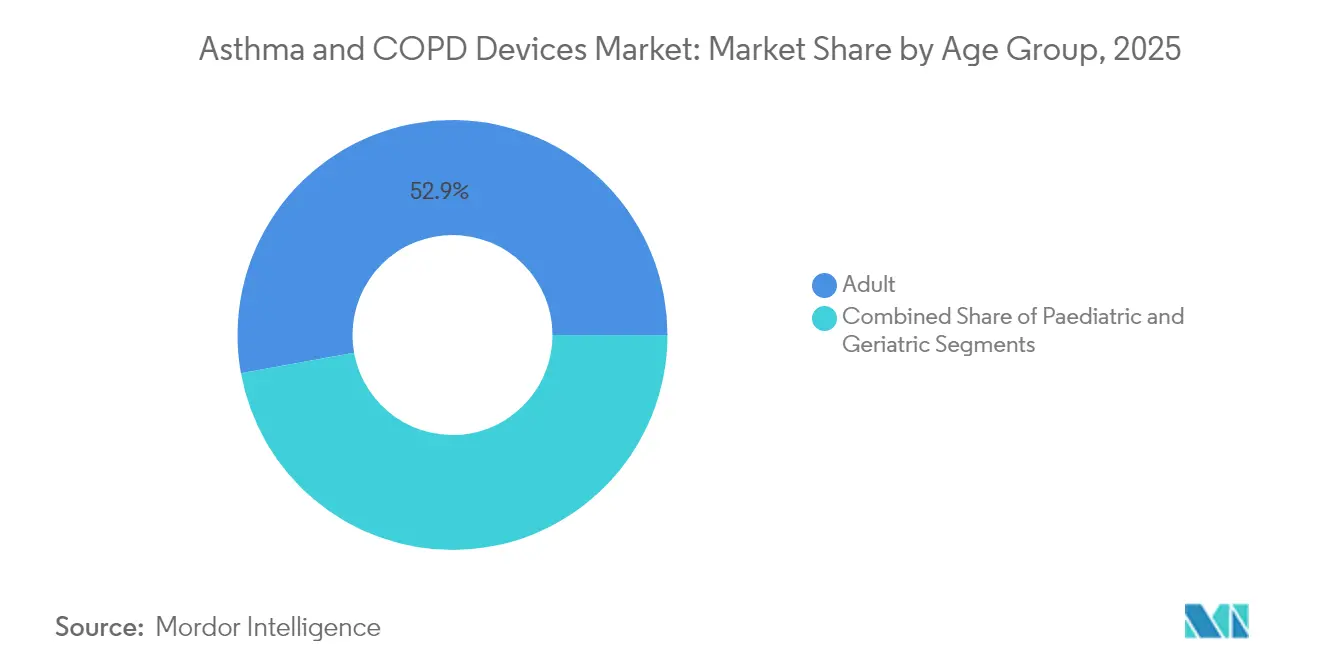

- Por grupo de edad, los adultos representaron el 52,85% del tamaño del mercado de dispositivos para asma y EPOC en 2025; las aplicaciones pediátricas se están expandiendo a una CAGR del 5,98%.

- Por modo de operación, los dispositivos convencionales mantuvieron una participación del 74,60% del tamaño del mercado de dispositivos para asma y EPOC en 2025, pero los sistemas digitales y conectados avanzan a una CAGR del 6,24%.

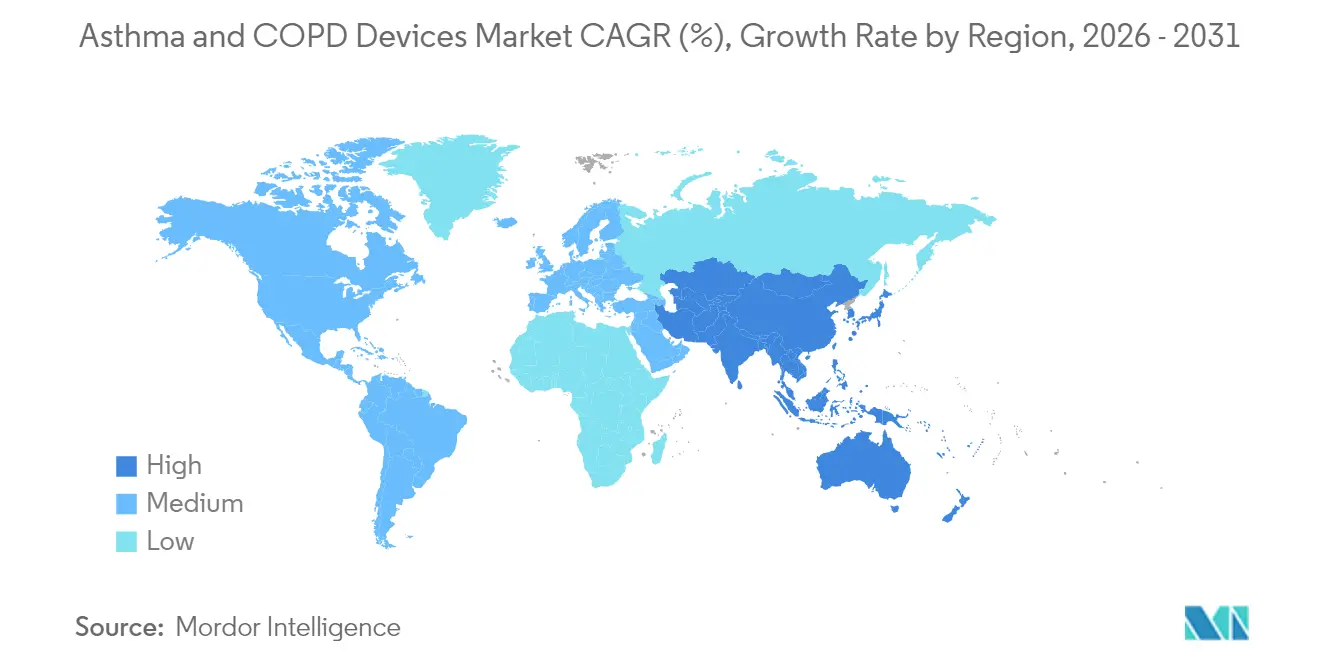

- Por geografía, América del Norte retuvo una participación del 39,10% en 2025, mientras que Asia-Pacífico tiene previsto expandirse a la CAGR más rápida del 6,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos para Asma y EPOC

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia del asma y la EPOC | +1.2% | Global, mayor en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Avances tecnológicos en inhalación y nebulización | +1.0% | América del Norte y UE | Mediano plazo (2-4 años) |

| Creciente base de población geriátrica | +0.8% | Global, mercados desarrollados | Largo plazo (≥ 4 años) |

| Aumento de los niveles de contaminación del aire interior y exterior | +0.7% | Centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas de adherencia impulsados por pagadores en mercados desarrollados | +0.5% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Inhaladores inteligentes habilitados con IA integrados en tele-neumología | +0.6% | América del Norte, UE, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente prevalencia del asma y la EPOC

Más de 545 millones de personas viven actualmente con enfermedades respiratorias crónicas que podrían beneficiarse de la tecnología de inhaladores inteligentes. La migración urbana, las emisiones industriales y los cambios en el estilo de vida están ampliando los grupos de pacientes mucho más rápido que la capacidad clínica. Los sistemas de salud de Asia-Pacífico sienten la mayor presión, aunque las economías desarrolladas también enfrentan picos de prevalencia relacionados con el envejecimiento. Como resultado, la demanda está creciendo para inhaladores de dosis medida asequibles, nebulizadores de malla premium y plataformas de adherencia habilitadas por datos que pueden desplegarse en el hogar o en vías de atención virtual. Las alertas de dispositivos conectados que notifican a los médicos sobre la disminución de las puntuaciones de flujo máximo ejemplifican cómo la presión epidemiológica está catalizando modelos de atención predictiva [1]Babajide, A, "Protección de Dispositivos Inhaladores Inteligentes y Privacidad del Paciente en el Monitoreo de Salud Respiratoria," arXiv, arxiv.org.

Avances tecnológicos en inhalación y nebulización

Los nebulizadores de malla alcanzan tasas de deposición pulmonar más de tres veces superiores a las de las unidades de chorro durante la ventilación no invasiva, lo que los convierte en la plataforma preferida para los ensayos de combinación fármaco-dispositivo en fase avanzada. Las reformulaciones de propelentes como el HFA-152a reducen el impacto de carbono en más del 90% mientras preservan la equivalencia terapéutica, lo que permite a las empresas satisfacer tanto los mandatos de eficacia clínica como los de sostenibilidad. Los primeros adoptantes que combinan propelentes respetuosos con el medio ambiente con rastreadores de dosis habilitados con Bluetooth están obteniendo precios premium en América del Norte y Europa Occidental. El resultado es un ciclo de innovación en el que el rendimiento del dispositivo, las credenciales ecológicas y la conectividad digital se refuerzan mutuamente.

Creciente base de población geriátrica

Los pacientes mayores frecuentemente carecen de la destreza necesaria para coordinar la actuación del inhalador y la inhalación, por lo que se inclinan hacia los nebulizadores. Los registros de Medicare muestran que el 28% de los beneficiarios con EPOC utilizaron nebulizadores en 2024, lo que llevó a los proveedores a integrar indicaciones de voz, dosificación automática y pantallas de lectura de gran tamaño. El envejecimiento acelera la carga de comorbilidades, haciendo que el monitoreo remoto de síntomas sea atractivo para los cuidadores y las aseguradoras. Los fabricantes de dispositivos dirigidos a usuarios geriátricos están incorporando sensores de detección de caídas y paneles de adherencia en tiempo real que alimentan información en modelos de reembolso basados en valor.

Aumento de los niveles de contaminación del aire interior y exterior

La expansión industrial y la congestión vehicular elevan los recuentos de partículas, especialmente en las megaciudades de Asia-Pacífico. Los gobiernos están implementando índices de calidad del aire urbano accesibles a través de API de teléfonos inteligentes; los fabricantes de dispositivos vinculan estos datos con algoritmos de dosificación de inhaladores que impulsan a los pacientes a anticiparse a los brotes desencadenados por la exposición. Los sensores portátiles de PM2,5 integrados en cámaras espaciadoras ilustran cómo las tendencias de contaminación están generando productos híbridos que combinan el monitoreo ambiental con la administración de medicamentos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plazos estrictos de aprobación regulatoria | -0.8% | América del Norte y UE | Mediano plazo (2-4 años) |

| Reembolso inadecuado en regiones en desarrollo | -0.6% | Asia-Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Sensibilidad al precio y competencia genérica | -0.5% | Global, mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Preocupaciones sobre privacidad de datos en dispositivos conectados | -0.3% | UE, América del Norte, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Plazos estrictos de aprobación regulatoria

La Administración de Alimentos y Medicamentos de los Estados Unidos ahora exige estudios exhaustivos de factores humanos y validación de componentes digitales antes de autorizar inhaladores combinados [2]FDA, "Resultados Esenciales de Administración de Fármacos para Dispositivos Destinados a Administrar Medicamentos y Productos Biológicos: Guía para la Industria," fda.gov. Un escrutinio similar por parte del Reglamento de Dispositivos Médicos de Europa ha alargado los ciclos de revisión, elevando los presupuestos de I+D y retrasando los lanzamientos comerciales. Los grandes actores establecidos pueden absorber estos costos, pero las empresas emergentes a menudo tienen dificultades para financiar ensayos pivotales extendidos, lo que lleva a menos nuevos participantes y a un aumento gradual de la concentración del mercado.

Reembolso inadecuado en regiones en desarrollo

Incluso a medida que aumenta la prevalencia, muchos países de ingresos más bajos ofrecen una cobertura de seguro mínima para inhaladores de marca y nebulizadores conectados. Los procesos de adquisición están fragmentados y los pacientes frecuentemente pagan de su propio bolsillo, lo que limita la adopción de tecnologías premium. Los fabricantes que abordan esta brecha están probando modelos de pago por uso y variantes de dispositivos de bajo costo, aunque la escala comercial sigue estando a años de distancia, lo que modera el crecimiento global.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La tecnología de malla impulsa el renacimiento de los nebulizadores

Los nebulizadores generaron una perspectiva de CAGR del 6,05% hasta 2031, la más rápida dentro del mercado de dispositivos para asma y EPOC, aunque los inhaladores mantuvieron una participación dominante del 62,90% en 2025. Las plataformas de malla mejoran la eficiencia de administración de fármacos, reducen los tiempos de tratamiento y funcionan con suficiente silencio para su uso durante consultas virtuales. Los proveedores que combinan cámaras de malla con contadores de dosis digitales reportan ganancias de 3 puntos en las puntuaciones del Test de Control del Asma en comparación con los dispositivos estándar. Mientras tanto, los propelentes de bajo potencial de calentamiento global están renovando la línea de inhaladores de dosis medida, y los inhaladores de niebla suave ahora sirven como punto intermedio, ofreciendo una alta deposición pulmonar sin el malestar del penacho de gas frío.

Los nebulizadores de segunda generación capitalizan estos cambios al incluir paneles de teléfonos inteligentes que visualizan las tendencias de adherencia a la nebulización para los médicos. La interacción de los mandatos de sostenibilidad, los imperativos de experiencia del paciente y la compatibilidad con fármacos biológicos garantiza que tanto los inhaladores como los nebulizadores coexistirán, pero el impulso de ingresos se inclina hacia los diseños equipados con malla. Los socios farmacéuticos que codesarrollan terapias triples de dosis fija están especificando unidades de malla en los protocolos clínicos, anclando la trayectoria de crecimiento del segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Indicación: La EPOC emerge como motor de crecimiento

El asma representó el 65,30% de los ingresos de 2025, aunque se proyecta que los dispositivos para EPOC crecerán más rápido a una CAGR del 6,18%, aumentando su participación en el mercado de dispositivos para asma y EPOC durante los próximos cinco años. La patología progresiva de la EPOC a menudo requiere inhaladores de doble broncodilatador o combinación con esteroides, lo que incrementa el gasto por paciente. Los ensayos en fase avanzada de biológicos como los inhibidores de IL-5 muestran promesas, y su administración requerirá plataformas de inhaladores avanzadas capaces de dosificación precisa en microgramos y detección de errores integrada.

El manejo del asma está evolucionando hacia terapias guiadas por fenotipo y monitoreo preventivo, aprovechando inhaladores conectados que registran el uso y transmiten las tendencias de flujo máximo. Ambas indicaciones están convergiendo en regímenes rastreados digitalmente, pero la mayor carga de hospitalización de la EPOC se alinea directamente con los objetivos de compensación de costos de los pagadores, acelerando la adopción de dispositivos conectados premium en ese subsegmento.

Por Grupo de Edad: La innovación pediátrica se acelera

Los adultos mantuvieron una participación del 52,85% en 2025, pero el segmento pediátrico está creciendo a una CAGR del 5,98%, impulsado por boquillas adaptadas para niños, entrenamiento de inhalación animado y tolerancias de dispersión de dosis calibradas para pulmones más pequeños. Los fabricantes de dispositivos respondieron rápidamente después de que una marca líder de esteroides inhalados saliera del mercado en 2024, lanzando genéricos compatibles con espaciadores y adaptadores de copa para nebulizadores que restauraron la accesibilidad en cuestión de meses. Los silbatos digitales que proporcionan retroalimentación acústica en tiempo real garantizan un flujo de inhalación correcto, mejorando la adherencia en los niños.

La cohorte geriátrica consolida su preferencia por los nebulizadores, elevando la demanda de diseños ligeros y de batería con ciclos de limpieza automatizados. Los ingenieros están incorporando filtros consumibles con etiquetas RFID para que los cuidadores reciban alertas de reemplazo antes de que el rendimiento se deteriore, lo que ilustra la diferenciación relacionada con la edad en las hojas de ruta de características.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modo de Operación: La transformación digital se acelera

Los dispositivos digitales y conectados crecerán a una CAGR del 6,24% hasta 2031, mientras que las plataformas convencionales aún suministraron el 74,60% de los envíos globales en 2025. Los estudios del mundo real muestran que los inhaladores vinculados por Bluetooth reducen las exacerbaciones graves en más del 20% en comparación con los registros en papel. Sin embargo, una tasa de fallo de hardware del 12% subraya la necesidad de sensores robustos y firmware. Los proveedores están estandarizando las actualizaciones inalámbricas y los conectores de nube seguros para mantener la fiabilidad y cumplir con las normas de protección de datos del RGPD e HIPAA.

Las consideraciones económicas dan forma a las curvas de adopción: los dispositivos conectados premium ganan terreno en las regiones con reembolso basado en valor, mientras que las poblaciones rurales que pagan en efectivo siguen dependiendo de los inhaladores de dosis medida de bajo costo. Los paneles multiusuario ahora integran eventos de inhaladores, telemetría de espirometría y datos de calidad del aire local, apoyando las decisiones clínicas que se alinean con las métricas de pago por rendimiento.

Análisis Geográfico

América del Norte comandó el 39,10% de los ingresos globales en 2025, impulsada por el reembolso estructurado y la adopción temprana de inhaladores conectados. Se espera que un límite anual de gasto de bolsillo en medicamentos de USD 2.000 vigente en 2025 fomente la intensificación de la terapia y una mayor combinación de dispositivos y fármacos, incluso cuando las aseguradoras presionan por evidencia del mundo real sobre las mejoras en los resultados. Los principales fabricantes han introducido límites de precio mensuales de USD 35 para las líneas principales de inhaladores, lo que ilustra las respuestas competitivas a los mandatos de asequibilidad.

Asia-Pacífico es el líder en crecimiento con una perspectiva de CAGR del 6,22% hasta 2031. La expansión de dispositivos médicos de China se alinea con las agendas Fabricado en China 2025 y China Saludable 2030 que incentivan la producción nacional de dispositivos respiratorios avanzados. El Proyecto de Ley de Nuevos Medicamentos, Dispositivos Médicos y Cosméticos de India de 2023 también apunta a aprobaciones más rápidas y aplicación de calidad, impulsando inversiones locales y multinacionales en líneas de nebulizadores de malla. Los picos de contaminación del aire urbano en Pekín, Delhi, Yakarta y Bangkok amplían la demanda de los pacientes de inhaladores portátiles y conscientes del medio ambiente.

Europa muestra una expansión consistente, aunque más lenta, a medida que las regulaciones de sostenibilidad aceleran la renovación de los inhaladores heredados con propelentes CFC. El Reglamento de Dispositivos Médicos del bloque enfatiza la contabilidad del carbono durante el ciclo de vida, y los despliegues de dispositivos conectados deben satisfacer estrictos umbrales de privacidad de datos del RGPD. Estas normas elevan los costos de cumplimiento, pero recompensan a las empresas que ofrecen un rendimiento ecológico verificado y arquitecturas de datos seguras. Las nuevas vías de reembolso vinculadas a métricas de salud poblacional refuerzan la demanda de inhaladores de seguimiento de adherencia en mercados como Alemania, los países nórdicos y los Países Bajos.

Panorama regulatorio

La regulación de los dispositivos para asma y EPOC está cada vez más influenciada por un mayor escrutinio del rendimiento de las combinaciones fármaco-dispositivo, los factores humanos y los componentes digitales, con especial énfasis en Estados Unidos y Europa. En Estados Unidos, la FDA ha aumentado las expectativas en torno a la validación de dispositivos destinados a administrar fármacos y productos biológicos, y en febrero de 2026 entró en vigor el Quality Management System Regulation (QMSR), que alinea los requisitos del sistema de calidad de dispositivos más estrechamente con la norma ISO 13485 y eleva las exigencias de cumplimiento para inhaladores, nebulizadores y sensores conectados adicionales.

En Europa, el marco del Reglamento de Dispositivos Médicos sigue exigiendo una trazabilidad y controles de ciclo de vida más profundos. El 28 de mayo de 2026, la Comisión Europea hizo obligatorios los primeros cuatro módulos de EUDAMED (Registro de Agentes, Registro de UDI/Dispositivos, Organismos Notificados y Certificados, y Certificados), lo que incrementa la necesidad de un registro oportuno de operadores económicos y de la preparación de datos de dispositivos o UDI, tanto para fabricantes de la UE como de fuera de ella que venden equipos de administración respiratoria en el bloque.

Panorama Competitivo

El suministro global está fragmentado. Las fusiones y adquisiciones de varios años han producido modelos verticalmente integrados que combinan el descubrimiento de moléculas, la formulación, la ingeniería de dispositivos y las plataformas digitales. La adquisición pendiente de Vectura Group por parte de Molex fortalece sus líneas de inhaladores de malla y polvo seco internos, mientras que AstraZeneca, GSK y Boehringer Ingelheim mantienen sólidas carteras respiratorias propietarias complementadas por alianzas de codesarrollo de dispositivos.

La competencia ahora se centra en tres ejes de diferenciación. Primero, propelentes sostenibles: AstraZeneca completó programas clínicos para una formulación con un 99,9% menos de potencial de calentamiento global para una de sus terapias triples, con el objetivo de presentaciones regulatorias rápidas en 2025. Segundo, conectividad: ResMed destina el 7% de sus ingresos a integrar análisis en la nube que abarcan dispositivos para apnea del sueño y EPOC, ampliando las sinergias de venta cruzada. Tercero, expansión de indicaciones: los biológicos para EPOC en fase avanzada presagian extensiones de plataforma que podrían reformar los requisitos de los dispositivos hacia mayores cargas de fármacos y mayor precisión de dosificación.

Las empresas emergentes que se centran únicamente en sensores inteligentes tienen dificultades para superar los obstáculos regulatorios y comerciales a menos que se asocien con fabricantes establecidos. Sin embargo, queda espacio en blanco en dispositivos específicos para pediatría e inhaladores digitales de bajo costo calibrados para los umbrales de asequibilidad de los mercados emergentes. La concentración de propiedad intelectual en torno a las geometrías de generadores de malla, la puntuación algorítmica de adherencia y los eco-propelentes refuerza las barreras para los nuevos participantes.

Líderes de la Industria de Dispositivos para Asma y EPOC

AstraZeneca

Boehringer Ingelheim

GlaxoSmithKline

Merck & Co.

Philips Healthcare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La ampliación de indicaciones para plataformas de mantenimiento consolidadas está creando espacio en blanco para la diferenciación habilitada por dispositivos, especialmente a medida que los inhaladores de triple terapia avanzan tanto en asma como en EPOC. En abril de 2026, la FDA aprobó Breztri Aerosphere de AstraZeneca para el tratamiento de mantenimiento del asma en pacientes de 12 años o más, y en enero de 2026 la NMPA de China aprobó Trelegy Ellipta de GSK para el asma, además de la EPOC. Estas ampliaciones de etiqueta elevan la demanda de plataformas de inhaladores y accesorios que respaldan la técnica correcta, la medición de la adherencia y la educación escalable en cohortes de pacientes más amplias.

La sostenibilidad y el cumplimiento de la cadena de suministro también apuntan a oportunidades paralelas, incluidas las transiciones a propelentes de bajo GWP y los complementos de manejo de las vías respiratorias sin fármacos que se suman al hardware de inhalación principal. La aprobación de la MHRA del Reino Unido en mayo de 2025 del propelente HFO-1234ze para una terapia inhalatoria triple para la EPOC refleja el impulso regulatorio en torno a la sustitución de propelentes, y en febrero de 2026 India vio a Zydus Lifesciences lanzar PEPAIR como un dispositivo OPEP asequible y sin fármacos para la eliminación de mucosidad en el asma y la EPOC. Junto a esto, la atención clínica y de las guías hacia la monitorización habilitada por IA, incluido el enfoque del informe GOLD de 2026 en IA y tecnologías emergentes, respalda la demanda de inhaladores conectados, complementos con sensores y ecosistemas de uso doméstico que puedan integrar datos de adherencia y síntomas en los flujos de trabajo de atención remota, en lugar de depender únicamente del uso episódico convencional.

Desarrollos recientes del sector

- Julio de 2026: AstraZeneca firmó un acuerdo de licencia con Sino Biopharmaceutical para obtener derechos globales exclusivos (excluyendo China) sobre TQC3721, un inhibidor dual PDE3/PDE4 en fase clínica para la EPOC. La estructura del acuerdo incluye un pago inicial y pagos por hitos vinculados al progreso del desarrollo y la comercialización. Al fortalecer la cartera de EPOC, el acuerdo respalda la demanda a largo plazo de plataformas de administración por inhalación compatibles y posibles nuevos requisitos de dispositivos vinculados a futuros regímenes de mantenimiento.

- Junio de 2025: Theravance Biopharma acordó vender su participación restante en Trelegy Ellipta a GSK por 225 millones de USD, con hitos potenciales de hasta 150 millones de USD. La transacción consolida aún más la economía en torno a una importante franquicia de inhaladores bajo GSK. Un mayor control comercial puede acelerar las decisiones de cartera y ciclo de vida en torno al formato del dispositivo, las funciones de adherencia y las prioridades de despliegue geográfico para la plataforma Trelegy.

- Septiembre de 2024: Molex anunció un acuerdo para adquirir Vectura Group, ampliando sus capacidades en el desarrollo y fabricación de administración de fármacos por inhalación. Esto aumenta la integración vertical entre los activos de ingeniería de dispositivos y tecnología de inhalación. También aumenta la presión competitiva sobre los socios independientes de dispositivos y formulación al fortalecer la posición de Molex en programas de administración de polvo seco y de inhalación avanzada.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por los dispositivos utilizados para administrar terapia inhalada para el asma y la enfermedad pulmonar obstructiva crónica (EPOC), en entornos hospitalarios, minoristas y domiciliarios. El dimensionamiento se cuenta a nivel de dispositivo, en lugar de por el valor del fármaco.

Exclusiones de alcance: Los dispositivos de monitorización respiratoria solo con fines diagnósticos, el equipo independiente de oxigenoterapia y las ventas de moléculas farmacéuticas se excluyen de este dimensionamiento.

Descripción general de la segmentación

- Por Producto

- Inhaladores

- Inhaladores de Dosis Medida

- Inhaladores de Polvo Seco

- Inhaladores de Niebla Suave

- Nebulizadores

- Nebulizadores de Compresor

- Nebulizadores Ultrasónicos

- Nebulizadores de Malla

- Inhaladores

- Por Indicación

- Asma

- Enfermedad Pulmonar Obstructiva Crónica

- Por Grupo de Edad

- Pediátrico

- Adulto

- Geriátrico

- Por Modo de Operación

- Dispositivos Digitales / Conectados

- Dispositivos Convencionales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites del mercado y para construir el conjunto de demanda inicial para el uso de dispositivos de asma y EPOC en cada región. Se revisaron estadísticas de salud pública y tendencias de carga de enfermedad utilizando fuentes como la Organización Mundial de la Salud, los CDC de EE. UU. y el Centro Europeo para la Prevención y el Control de Enfermedades, y estas se alinearon con las guías de rutas de tratamiento de los NIH y organismos nacionales de salud comparables.

Para mantener realista la combinación de dispositivos, también utilizamos fuentes como estadísticas de aduanas y comercio, bases de datos de patentes seleccionadas, revistas respiratorias revisadas por pares y bases de datos regulatorias publicadas para autorizaciones de productos y etiquetado. Los informes anuales de empresas, las presentaciones para inversores y los comunicados de prensa fiables ayudaron a confirmar el enfoque del producto y la exposición geográfica. En algunos lugares, se utilizaron suscripciones de pago solo para datos financieros de empresas y seguimiento de noticias, además de búsquedas de patentes y verificaciones de importación y exportación a nivel de envío. Esta lista es ilustrativa, y se utilizaron muchas otras referencias públicas para recopilar, verificar y aclarar puntos de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar las cuotas de categoría de dispositivos y las bandas de precios para inhaladores, nebulizadores y accesorios espaciadores, y luego verificar cómo difiere la adopción entre el uso hospitalario y la atención domiciliaria. Hablamos con una combinación de fabricantes, participantes del canal, clínicos y gestores de cuidados respiratorios en APAC, EMEA y las Américas para corregir supuestos anteriores de la investigación documental cuando no coincidían con los patrones observados de compra y uso.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 13% | APAC: 47% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 43% | EMEA: 33% |

| Actores más pequeños: 19% | Gerentes: 44% | Américas: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que la prevalencia y los conjuntos de pacientes tratados se convierten en demanda de dispositivos utilizando los comportamientos de prescripción y reposición, la división entre formatos de inhaladores y nebulización, y los ciclos de reemplazo típicos. Esos totales regionales luego se corroboran con verificaciones selectivas de abajo hacia arriba, incluidas bandas de precio de venta promedio muestreadas por tipo de dispositivo multiplicadas por volúmenes estimados, además de verificaciones de canal para la combinación hospitalaria frente a minorista. Esta combinación ayuda a ajustar la cifra final sin forzar una consolidación completa de proveedores.

Las entradas clave utilizadas en el modelo incluyen tendencias de prevalencia de asma y EPOC, la proporción entre terapia de mantenimiento y de rescate, la adopción de formatos de polvo seco frente a dosis medida y niebla fina, la utilización de nebulizadores en entornos agudos frente a domiciliarios, y supuestos de progresión de precios por región después de la normalización de la moneda. Cuando existían brechas a nivel de producto, se aplicaron divisiones proxy conservadoras utilizando patrones de países adyacentes y luego se revisaron durante las entrevistas.

Para la previsión, se utiliza el análisis de escenarios en torno a las tasas de diagnóstico y tratamiento, los cambios en la combinación de dispositivos hacia dispositivos digitales o conectados, y los movimientos esperados de precios. La trayectoria resultante se suaviza luego con verificaciones de series temporales para que las transiciones año a año se mantengan coherentes con las limitaciones de adopción.

Validación de datos y ciclo de actualización

La validación se realiza en etapas para detectar errores evidentes desde el principio, mientras que las variaciones menores se investigan antes de la aprobación final. Los resultados se comparan con señales independientes, como las tendencias de carga de enfermedad respiratoria, la actividad de aprobación de dispositivos y los rangos de precios observados por región. Cualquier salto importante que no se alinee con cambios clínicos o de canal conocidos se vuelve a verificar.

Antes de la publicación, el modelo y los supuestos pasan por múltiples revisiones de analistas, y los encuestados pueden ser contactados nuevamente cuando una variable se mueve fuera de la banda esperada. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos materiales, y se completa una revisión final previa a la entrega para que los clientes reciban la última visión.

Dimensionamiento del mercado de dispositivos para asma y EPOC de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para dispositivos de asma y EPOC pueden diferir incluso cuando parecen cubrir productos similares, porque las reglas de conteo no siempre son las mismas y el año base también puede variar. Las diferencias a menudo provienen de si se incluyen los accesorios espaciadores, cómo se trata el valor de los complementos digitales y si los precios se capturan a nivel del fabricante frente a los precios de venta posteriores.

Los principales factores de brecha generalmente se relacionan con los límites del alcance y las entradas del modelo. Algunas estimaciones utilizan un límite de dispositivo respiratorio más amplio o incluyen equipos de monitorización y oxígeno adyacentes, lo que eleva los totales. Otras se centran únicamente en inhaladores y nebulizadores, y luego aplican tasas de reemplazo conservadoras que reducen la demanda. Al rastrear la combinación de tipos de dispositivos, los ciclos de reemplazo y las bandas de precios regionales, Mordor Intelligence mantiene la estimación de 2026 anclada a un conjunto de demanda repetible en lugar de depender de una única curva de crecimiento de alto nivel.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 50,71 mil millones de USD (2026) | |

| Consultoría Global A | 53,68 mil millones de USD (2025) | Utiliza un año base anterior y una lista de productos más estrecha que enfatiza los inhaladores y nebulizadores por canal, lo que puede desplazar los totales según cómo se capture el precio y si se cuentan los accesorios. |

| Editorial del Sector B | 47,39 mil millones de USD (2024) | Ancla el modelo en 2024 con un conjunto de demanda inicial diferente y puede aplicar supuestos alternativos de adopción y reemplazo, lo que puede reducir los volúmenes de dispositivos e ingresos implícitos. |

La dispersión refleja principalmente la selección del año y las decisiones de límite, seguidas de cómo se aplican los niveles de precios y el comportamiento de reemplazo en las regiones. Cuando el alcance y las variables se hacen explícitos y se verifican con patrones de uso del mundo real, el tamaño de mercado resultante es más fácil de rastrear, explicar y actualizar de manera coherente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos para asma y EPOC?

El mercado de dispositivos para asma y EPOC se situó en USD 50,71 mil millones en 2026 y se prevé que alcance USD 65,27 mil millones en 2031.

¿Qué categoría de producto está creciendo más rápido?

Los nebulizadores de plataforma de malla lideran el crecimiento con una CAGR proyectada del 6,05%, impulsados por una deposición de fármacos superior y un uso creciente en ensayos de terapia combinada.

¿Por qué se considera Asia-Pacífico la región de crecimiento clave?

La rápida urbanización, los altos niveles de contaminación y las reformas regulatorias que promueven la fabricación nacional están impulsando a Asia-Pacífico a una CAGR del 6,22%.

¿Cómo están influyendo las regulaciones medioambientales en el diseño de los dispositivos?

La eliminación gradual de propelentes está empujando a las empresas hacia formulaciones de bajo potencial de calentamiento global como el HFA-152a, convirtiendo el cumplimiento de la sostenibilidad en un factor de diferenciación de productos.

¿Qué papel desempeñan los inhaladores conectados en los modelos de atención basada en valor?

Los dispositivos conectados proporcionan datos de adherencia y síntomas que los pagadores utilizan para verificar las mejoras en los resultados, lo que permite incentivos de reembolso para productos que reducen demostrablemente las exacerbaciones.

¿Se espera que los dispositivos para EPOC superen a los dispositivos para asma en crecimiento?

Sí, se proyecta que las aplicaciones para EPOC se expandirán a una CAGR del 6,18% hasta 2031, más rápido que el asma, debido al envejecimiento demográfico y las tendencias de intensificación de la terapia.

Última actualización de la página el: