Tamaño y Cuota del Mercado de Sistemas de Administración Pulmonar de Fármacos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

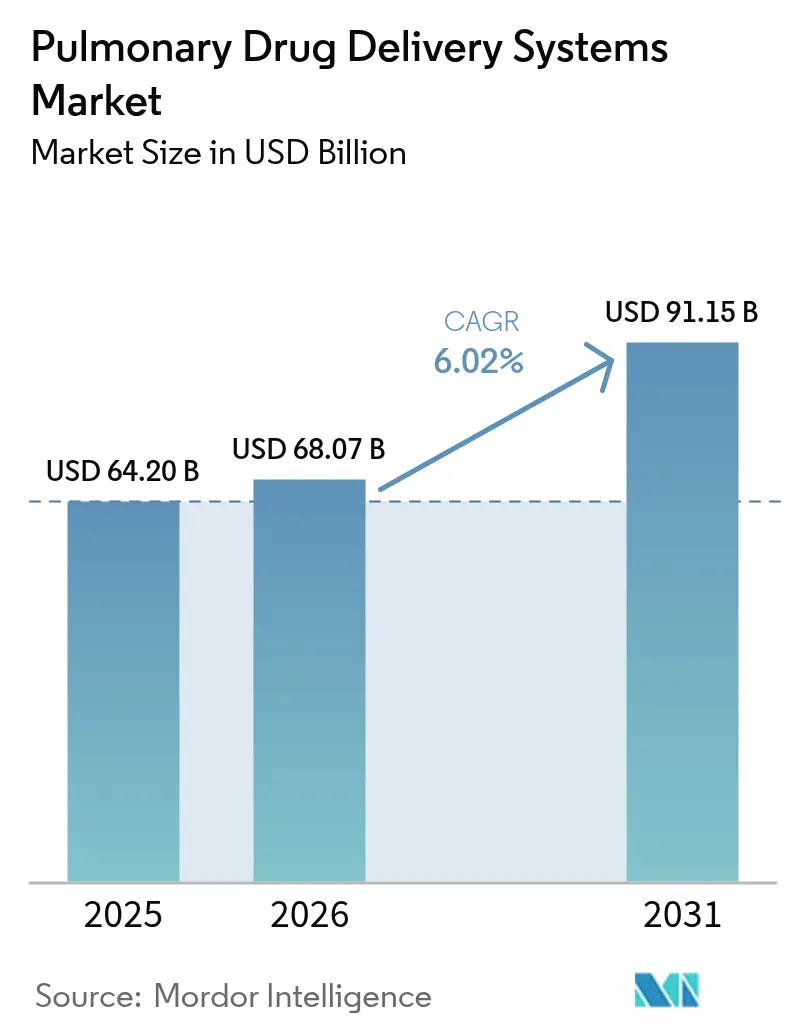

| Tamaño del Mercado (2026) | 68.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 91.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.02% CAGR |

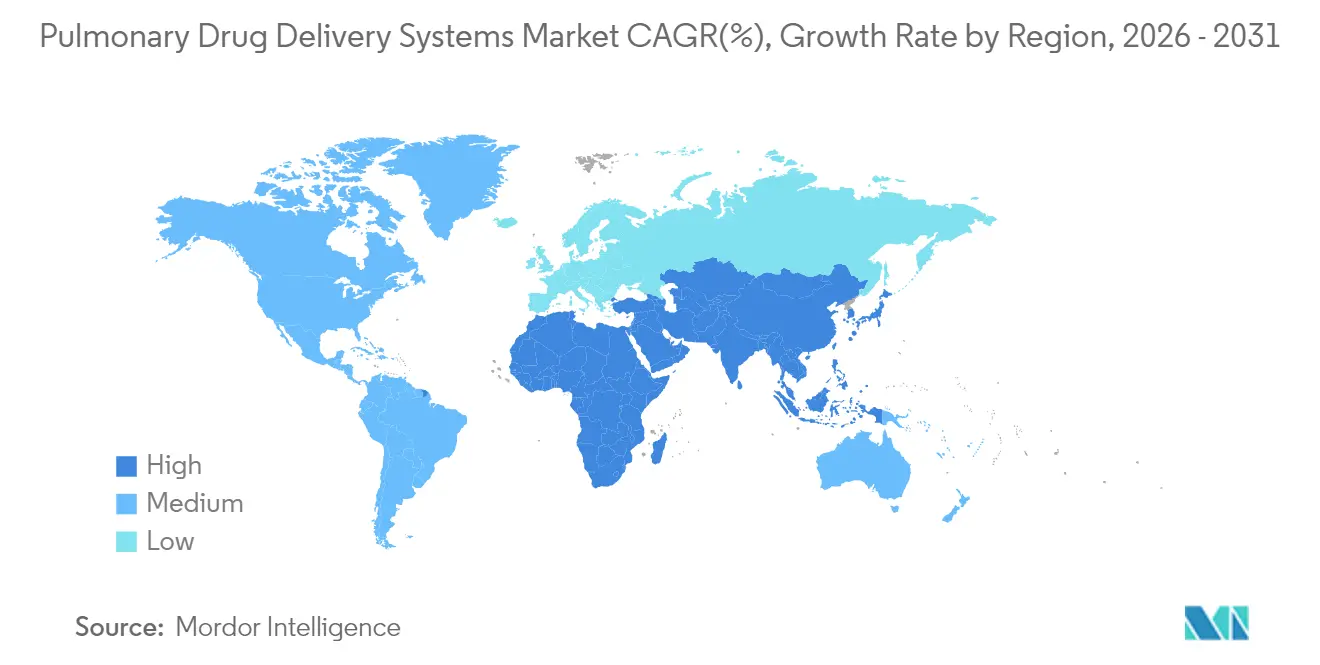

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Administración Pulmonar de Fármacos por Mordor Intelligence

El tamaño del mercado de sistemas de administración pulmonar de fármacos fue valorado en USD 64.200 millones en 2025 y se estima que crecerá desde USD 68.070 millones en 2026 hasta alcanzar USD 91.150 millones en 2031, a una CAGR del 6,02% durante el período de previsión (2026-2031). Esta expansión del tamaño del mercado de sistemas de administración pulmonar de fármacos refleja avances tecnológicos sostenidos, el envejecimiento demográfico y un cambio global hacia la atención respiratoria domiciliaria. Los fabricantes de dispositivos están integrando sensores, contadores de dosis impulsados por IA y paneles de control en la nube en inhaladores convencionales, lo que permite a los médicos hacer seguimiento de la adherencia en tiempo real. Las normativas medioambientales que exigen propelentes de bajo Potencial de Calentamiento Global están impulsando programas de reformulación acelerados, generando una cartera de productos valorada en miles de millones de dólares para inhaladores respetuosos con el clima. Los avances en aerosoles de ARNm y terapia génica están ampliando el espectro terapéutico, abriendo posibilidades que van mucho más allá del tratamiento convencional del asma y la EPOC. La base de pacientes en rápida expansión de Asia Pacífico y las políticas de adquisición favorables mantienen a la región en una senda de crecimiento de dos dígitos, mientras que América del Norte conserva el liderazgo gracias a sus considerables presupuestos de I+D y la temprana adopción digital.[1]Asociación Americana del Pulmón, Informe de Tendencias de la EPOC - Carga,

lung.org

Conclusiones Clave del Informe

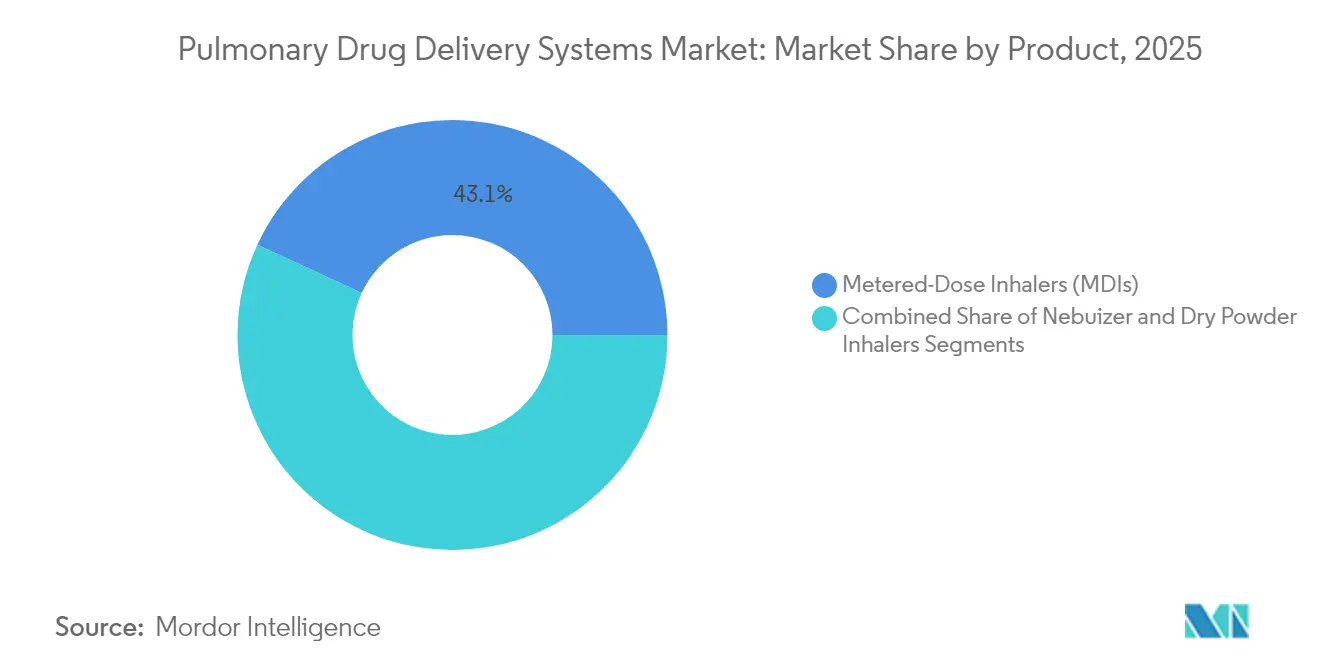

- Por tipo de producto, los inhaladores de dosis medida lideraron con el 43,10% de la cuota del mercado de sistemas de administración pulmonar de fármacos en 2025, mientras que los inhaladores de polvo seco están proyectados para registrar la CAGR más alta del 9,12% hasta 2031.

- Por aplicación, el asma captó el 39,05% de la cuota del tamaño del mercado de sistemas de administración pulmonar de fármacos en 2025; se prevé que la fibrosis quística se expanda a una CAGR del 8,31% hasta 2031.

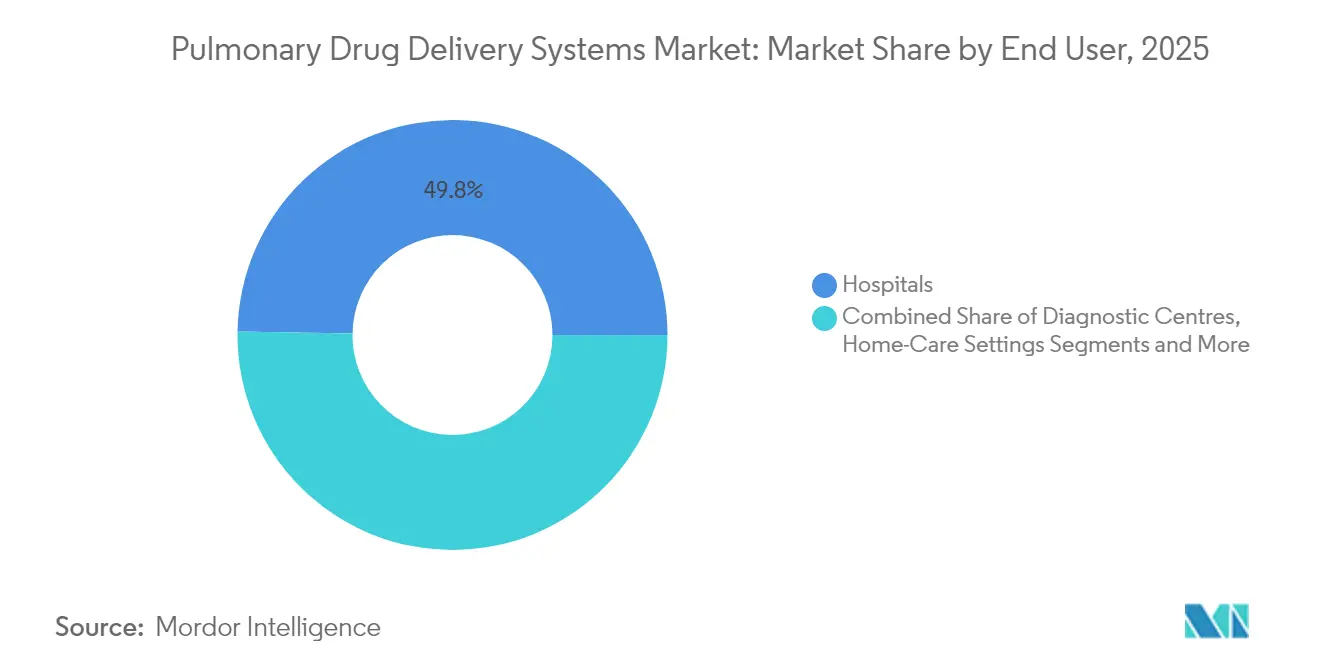

- Por usuario final, los hospitales mantuvieron la mayor participación con el 49,75% del mercado de sistemas de administración pulmonar de fármacos en 2025, mientras que la atención domiciliaria está proyectada para acelerarse a una CAGR del 10,05% en 2031.

- Por tecnología, los dispositivos de operación manual controlaron el 67,60% de los ingresos en 2025; los dispositivos inteligentes de operación digital crecerán a una CAGR del 10,42% hasta 2031.

- Por geografía, América del Norte comandó el 45,10% de la cuota del mercado de sistemas de administración pulmonar de fármacos en 2025; Asia Pacífico es la región de más rápido crecimiento con una CAGR del 9,29%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Administración Pulmonar de Fármacos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avances tecnológicos en ingeniería de dispositivos | +1.2% | Global, adopción temprana en América del Norte y UE | Mediano plazo (2-4 años) |

| Creciente carga de enfermedades respiratorias y cambio hacia la vía de inhalación | +1.8% | Global, elevado en APAC y mercados emergentes | Largo plazo (≥ 4 años) |

| Envejecimiento de la población e impulso a la adherencia en atención crónica | +0.9% | América del Norte y UE, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Regulaciones medioambientales que impulsan inhaladores sin propelente | +0.7% | UE y Reino Unido a la cabeza, América del Norte en seguimiento | Mediano plazo (2-4 años) |

| Pipelines de ARNm / terapia génica dirigidos a la administración pulmonar | +0.5% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Inhaladores inteligentes prefillable domiciliarios para atención conectada | +0.8% | Global, más elevado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Avances Tecnológicos en Ingeniería de Dispositivos

Los actuadores inteligentes, los disparadores accionados por la respiración y los nebulizadores de malla vibratoria administran actualmente más fármaco en las vías respiratorias pequeñas que los modelos de chorro anteriores, mejorando la fracción de partículas por debajo de 5 µm del 54,6% al 59,25%. La autorización de la FDA para el Smartinhaler de Adherium añade registros de adherencia en tiempo real para Airsupra y Breztri, proporcionando a los médicos datos objetivos de dosificación. Un metaanálisis confirma que los sistemas de malla vibratoria superan a los nebulizadores de chorro en la atención de la EPOC, reduciendo las exacerbaciones y el tiempo de tratamiento.[2]Feng Zhouzhou, Comparación de la Aplicación del Nebulizador de Malla Vibratoria y el Nebulizador de Chorro en la Enfermedad Pulmonar Obstructiva Crónica: Una Revisión Sistemática y Metaanálisis,

pubmed.ncbi.nlm.nih.gov Los fabricantes están probando módulos de IA que ajustan los caudales en respuesta al perfil inspiratorio del paciente, una característica que mejora los resultados pediátricos y geriátricos. Estos avances de ingeniería hacen que los inhaladores sean más fáciles de entrenar, reduciendo los errores de técnica y las readmisiones hospitalarias.

Creciente Carga de Enfermedades Respiratorias y Cambio hacia la Vía de Inhalación

La EPOC afectó a 213,39 millones de personas en 2021 y fue responsable de 4,0 millones de muertes, consolidando la inhalación como la vía preferida tanto para el alivio sintomático como para la atención preventiva. Solo China reporta 45,7 millones de pacientes con asma y 99,9 millones con EPOC, un volumen que sobrecarga la capacidad clínica e incrementa la demanda de dispositivos que administran el fármaco directamente a los pulmones. La contaminación atmosférica contribuye al 41,79% de la carga de EPOC entre adultos jóvenes, lo que impulsa a los gobiernos a subvencionar las terapias inhaladas. El benralizumab, el primer avance mayor en el tratamiento del asma-EPOC en cinco décadas, demostró una reducción del 30% en los fracasos del tratamiento frente a los regímenes de esteroides, reforzando la relevancia de la administración pulmonar dirigida. Los pagadores ven las formulaciones inhaladas como un camino hacia menos efectos secundarios sistémicos y estancias hospitalarias más cortas, sustentando los cambios en formularios hacia los productos en aerosol.

Envejecimiento de la Población e Impulso a la Adherencia a la Medicación en Atención Crónica

Solo el 40,9% de los pacientes con EPOC encuestados muestran una adherencia elevada, siendo la edad avanzada un predictor clave de las dosis olvidadas. Los inhaladores digitales han demostrado una ganancia de tres puntos en las puntuaciones de control del asma y han reducido los episodios graves, lo que prueba que los bucles de retroalimentación pueden transformar el comportamiento. El estudio del albuterol Digihaler confirmó que el 78% de las inhalaciones domiciliarias generaron datos de flujo analizables, lo que permite a los médicos orientar a los usuarios de forma remota.[3]Equipo Editorial de Nature, Descubriendo patrones de técnica de inhalación y uso de medicación de alivio: el valor de los datos objetivos y personalizados de un inhalador digital,

nature.com La nebulización domiciliaria ocupa ahora una posición destacada en las encuestas de satisfacción de pacientes de cohortes de EPOC de edad avanzada, especialmente entre quienes no pueden coordinar el uso de un IDM presurizado.[4]Talwar Deepak, El Papel Emergente de la Nebulización para el Tratamiento de Mantenimiento de la Enfermedad Pulmonar Obstructiva Crónica en el Domicilio,

journals.lww.com Estos cambios se alinean con los modelos de atención basada en el valor que recompensan los resultados, convirtiendo las simples herramientas de adherencia en poderosos diferenciadores del mercado.

Regulaciones Medioambientales que Impulsan los Inhaladores sin Propelente

El reglamento de gases fluorados de la UE está obligando a la industria a sustituir los hidrofluoroalcanos por opciones de bajo Potencial de Calentamiento Global, como el HFC-152a y el HFO-1234ze(E), reduciendo las huellas de carbono hasta en un 99%. El Trixeo Aerosphere de AstraZeneca obtuvo la aprobación del Reino Unido con el nuevo propelente, estableciendo un modelo para los expedientes regulatorios globales. Los inhaladores de polvo seco y los dispositivos de niebla suave reutilizables ya cumplen los objetivos de carbono sin gases presurizados y podrían evitar costosos rediseños de válvulas. Los pioneros disfrutan de un capital de marca positivo y vías regulatorias más rápidas, aunque los programas de reformulación a menudo superan los USD 100 millones por molécula. Los hospitales y los pagadores están incorporando métricas de sostenibilidad a sus licitaciones, acelerando la demanda de inhaladores ecológicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aprobaciones estrictas de dispositivos y combinaciones fármaco-dispositivo en múltiples jurisdicciones | -0.8% | Global, complejo en la UE y EE. UU. | Mediano plazo (2-4 años) |

| Costes de eliminación progresiva de propelentes y cuellos de botella en el suministro | -0.6% | Global, más elevado en la UE | Corto plazo (≤ 2 años) |

| Incertidumbre de reembolso para sensores digitales adicionales | -0.4% | América del Norte y UE | Mediano plazo (2-4 años) |

| Escrutinio sobre residuos de microplásticos y litio-ion en desechables | -0.3% | UE a la cabeza, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aprobaciones Estrictas de Dispositivos y Combinaciones Fármaco-Dispositivo en Múltiples Jurisdicciones

Los inhaladores combinados deben satisfacer tanto las pruebas de eficacia del fármaco como las de rendimiento del dispositivo, lo que prolonga los ciclos de desarrollo durante años e incrementa los presupuestos de los ensayos. Las superposiciones de propiedad intelectual en torno a las geometrías de los actuadores complican la entrada de genéricos, limitando el alivio de precios en muchas regiones. Los complementos digitales implican una capa adicional de validación de software, que a menudo desencadena presentaciones separadas bajo las directivas de dispositivos médicos. Las empresas más pequeñas carecen de capital para navegar por las vías duales, lo que conlleva el riesgo de pérdida de innovación y reduce las opciones para los pacientes.

Costes de Eliminación Progresiva de Propelentes y Cuellos de Botella en el Suministro

Europa ya ha experimentado escasez de salbutamol en 21 estados miembros mientras los fabricantes readaptan las líneas de IDM presurizado para los nuevos propelentes. La eliminación progresiva del Flovent elevó los costes de bolsillo de los pacientes de USD 14 a USD 25 por mes, un incremento que podría reducir la adherencia en los segmentos sensibles al precio. Los costes de reformulación oscilan entre USD 100 y 200 millones por producto, incluidas las pruebas de estabilidad y los estudios de bioequivalencia. Los fabricantes se enfrentan a una carrera para asegurar asignaciones de HFC-152a y HFO-1234ze(E), con los pioneros obteniendo ventajas en la cadena de suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La Innovación Impulsa las Dinámicas Competitivas

Los inhaladores de dosis medida captaron el 43,10% de la cuota del mercado de sistemas de administración pulmonar de fármacos en 2025, pero enfrentan una creciente presión medioambiental para sustituir los propelentes de alto Potencial de Calentamiento Global por alternativas sostenibles. Los inhaladores de polvo seco están ganando terreno a una CAGR del 9,12% hasta 2031, siendo atractivos para los pacientes de edad avanzada que tienen dificultades con la coordinación del IDM y para los consumidores concienciados con el medio ambiente que buscan opciones sin propelente. Los nebulizadores siguen siendo esenciales para la atención aguda y para los pacientes con destreza manual limitada, aunque el segmento está migrando de los modelos de chorro tradicionales hacia tecnologías avanzadas de malla vibratoria y niebla suave que administran la medicación de forma más eficiente.

El lanzamiento de AIRSUPRA de AstraZeneca como el primer inhalador de rescate antiinflamatorio aprobado por la FDA demuestra cómo la innovación en productos puede transformar los protocolos de tratamiento y crear nuevos segmentos de mercado. Los nebulizadores de niebla suave están ganando aceptación gracias a su diseño reutilizable y su menor impacto medioambiental, con estudios que confirman una reducción de la huella de carbono del 57-71% en comparación con los IDM presurizados tradicionales. Los nebulizadores ultrasónicos están experimentando un renovado interés a medida que los avances tecnológicos mejoran el control de la formación de gotículas y reducen los tiempos de tratamiento, siendo especialmente valiosos para las aplicaciones pediátricas donde el cumplimiento del paciente presenta desafíos. Se proyecta que el tamaño del mercado de sistemas de administración pulmonar de fármacos para los inhaladores de polvo seco se expandirá a una CAGR del 9,12% entre 2026-2031, reflejando la creciente preferencia por dispositivos que no requieren coordinación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Avances Terapéuticos Reconfiguran los Paradigmas de Tratamiento

Las aplicaciones de asma dominaron con el 39,05% del mercado de sistemas de administración pulmonar de fármacos en 2025, reflejando la alta prevalencia de la enfermedad y los protocolos de tratamiento establecidos en los sistemas de salud globales. La fibrosis quística emerge como el segmento de aplicación de más rápido crecimiento con una CAGR del 8,31% hasta 2031, impulsada por avances en terapia génica, incluido el ensayo LENTICLAIR 1 que prueba la terapia génica inhalable BI 3720931 en múltiples países europeos. Las aplicaciones de EPOC se están beneficiando de tratamientos innovadores como el ensifentrine (Ohtuvayre), que representa el primer nuevo mecanismo de acción para la EPOC en más de dos décadas al combinar efectos broncodilatadores y antiinflamatorios. Las aplicaciones de rinitis alérgica se están expandiendo con sistemas de administración sin aguja, como el aerosol nasal Neffy para reacciones alérgicas graves, ampliando la población de pacientes objetivo más allá de los usuarios tradicionales de inhaladores.

El panorama de las aplicaciones está experimentando una transformación a través de las innovaciones en ARNm y terapia génica, con múltiples ensayos clínicos que demuestran el potencial de las intervenciones genéticas dirigidas al pulmón que podrían cambiar fundamentalmente los paradigmas de tratamiento. Los ensayos de la vacuna contra el cáncer de pulmón BNT116 de BioNTech en siete países representan una expansión significativa de la administración pulmonar más allá de las enfermedades respiratorias hacia las aplicaciones oncológicas. Otras aplicaciones están avanzando a través de formulaciones especializadas, como los nuevos polvos complejos de ácido hialurónico-vancomicina para infecciones pulmonares en pacientes con fibrosis quística, que demuestran perfiles de liberación prolongada que superan las 24 horas. Se prevé que el tamaño del mercado de sistemas de administración pulmonar de fármacos para las aplicaciones de fibrosis quística crezca a una CAGR del 8,31% hasta 2031, reflejando el impacto de estas innovaciones terapéuticas.

Por Usuario Final: La Evolución del Entorno Asistencial Impulsa los Patrones de Adopción

Los entornos de atención domiciliaria están avanzando a una CAGR del 10,05% hasta 2031, superando a otros segmentos de usuarios finales a medida que los sistemas de salud adoptan modelos de atención descentralizada y los pacientes priorizan la comodidad del tratamiento. Este cambio se aceleró durante la pandemia de COVID-19, que alteró fundamentalmente las preferencias de prestación de atención médica al fomentar el seguimiento remoto y la adopción de la telesalud para la gestión de enfermedades respiratorias. Los hospitales mantienen su posición como el mayor segmento de usuarios finales con el 49,75%, aprovechando los sistemas avanzados de nebulización y la experiencia del personal para gestionar las exacerbaciones agudas e iniciar los protocolos de tratamiento. Los centros de diagnóstico están experimentando un crecimiento sostenido a medida que el cribado de enfermedades respiratorias se vuelve más prevalente, particularmente en los mercados emergentes donde los programas de detección temprana están ampliando el acceso a la atención.

El panorama de los usuarios finales está siendo reconfigurado por innovaciones tecnológicas que permiten una gestión eficaz de la terapia domiciliaria sin comprometer los resultados clínicos. Los nebulizadores inteligentes y los inhaladores conectados facilitan el seguimiento remoto del paciente, lo que permite a los proveedores de atención médica hacer un seguimiento de la adherencia a la medicación y ajustar los protocolos de tratamiento sin necesidad de visitas presenciales. La terapia de nebulización domiciliaria está ganando aceptación entre los pacientes de EPOC de edad avanzada que no pueden usar eficazmente los inhaladores de mano, con estudios que muestran altas tasas de satisfacción de los pacientes y mejores resultados en la calidad de vida. La transición a la atención domiciliaria está respaldada por cambios en las políticas de reembolso que favorecen los entornos de tratamiento rentables, aunque persisten desafíos para garantizar el mantenimiento adecuado de los dispositivos y la educación del paciente en entornos no clínicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Integración Digital Transforma el Compromiso del Paciente

Los dispositivos de operación manual mantuvieron el 67,60% de la cuota del mercado de sistemas de administración pulmonar de fármacos en 2025, reflejando su presencia establecida y su fiabilidad en situaciones de emergencia y entornos con recursos limitados. Los dispositivos inteligentes de operación digital están experimentando una adopción rápida con una CAGR del 10,42% hasta 2031, impulsados por la transformación digital de la atención sanitaria y la creciente demanda de soluciones de salud conectada que mejoran los resultados del tratamiento. Este cambio tecnológico refleja transformaciones fundamentales en las expectativas de atención al paciente, con los inhaladores digitales proporcionando datos objetivos sobre la adherencia a la medicación y la técnica de inhalación que permiten la optimización personalizada del tratamiento. A pesar de las guías clínicas que respaldan su uso, la adopción de inhaladores inteligentes sigue siendo baja, con solo el 14,5% de los adultos con asma moderada a grave a los que se les prescriben regímenes de terapia SMART, lo que indica un potencial de crecimiento significativo a medida que mejoran la concienciación y el reembolso.

La integración de la salud digital está creando nuevas dinámicas competitivas dentro del mercado de sistemas de administración pulmonar de fármacos, con empresas que desarrollan dispositivos conectados como el acompañante digital Enerzair Breezhaler para el tratamiento del asma. La evolución tecnológica va más allá de la simple conectividad e incluye la optimización de dosis impulsada por inteligencia artificial y el análisis predictivo para la prevención de exacerbaciones, creando valor más allá de la simple administración de medicamentos. La integración de sensores y funciones de conectividad añade entre USD 50 y 100 por dispositivo a los costes de fabricación, generando presiones de precios que pueden limitar la adopción en mercados sensibles al precio. Sin embargo, la propuesta de valor a largo plazo de una mejor adherencia y la reducción de las hospitalizaciones está impulsando el interés de los pagadores en cubrir las primas de los dispositivos digitales, apoyando el crecimiento continuo de este segmento.

Análisis Geográfico

América del Norte comandó el 45,10% del mercado de sistemas de administración pulmonar de fármacos en 2025, beneficiándose de una sólida cobertura de seguros, la adopción temprana de inhaladores inteligentes y las rápidas aprobaciones de la FDA para dispositivos innovadores. Lanzamientos recientes como AIRSUPRA y Yutrepia sostienen la demanda, mientras que los programas de I+D público-privados aceleran las transiciones hacia propelentes de nueva generación. Canadá y México se expanden de forma sostenida impulsados por el envejecimiento de la población y un mayor acceso a las terapias de mantenimiento, aunque el uso de dispositivos premium está por detrás de los Estados Unidos.

Asia Pacífico está avanzando a una CAGR del 9,29% hasta 2031, impulsada por grandes bases de pacientes con asma y EPOC, una reembolso en expansión y la fabricación local que reduce los costes de los dispositivos. Solo China cuenta con 45,7 millones de pacientes con asma y 99,9 millones con EPOC, impulsando licitaciones masivas para sistemas de inhaladores de polvo seco y nebulizadores de malla. India se está preparando para la insulina inhalada Afrezza, lo que señala su apertura a los aerosoles innovadores. Japón, Australia y Corea del Sur lideran la adopción regional de inhaladores conectados a medida que los gobiernos impulsan la telesalud.

Europa se centra en la sostenibilidad, con la aprobación del Reino Unido de los inhaladores con propelente HFO-1234ze(E) estableciendo un referente de baja emisión de carbono. Alemania y Francia suministran tecnología crítica de válvulas y actuadores, mientras que las escaseces de salbutamol en toda la UE exponen el riesgo en la cadena de suministro durante los cambios de propelente. Europa del Este, Oriente Medio y África, y América del Sur registran volúmenes crecientes a medida que los fondos fluyen hacia las iniciativas de calidad del aire y las plantas de ensamblaje local.

Panorama Competitivo

El mercado de sistemas de administración pulmonar de fármacos está moderadamente fragmentado. AstraZeneca, GlaxoSmithKline y Boehringer Ingelheim dominan las terapias de marca y controlan las carteras de patentes críticas sobre propelentes y geometrías de actuadores. Philips, PARI y Omron lideran la ingeniería de dispositivos, impulsando plataformas de malla vibratoria y niebla suave que reducen el desperdicio de fármaco y la carga de carbono.

La competencia gira ahora en torno a dos ejes: propelentes respetuosos con el clima y complementos digitales. Los pioneros como AstraZeneca han completado el trabajo clínico para los IDM de nueva generación basados en HFO, obteniendo una ventaja regulatoria y una buena imagen de marca. Los proveedores de sensores inteligentes como Adherium obtienen autorizaciones de la FDA que transforman los inhaladores convencionales en herramientas de atención conectada, generando ingresos recurrentes por software como servicio.

Las fusiones y adquisiciones y las licencias siguen siendo activas a medida que las empresas farmacéuticas buscan conocimientos en dispositivos y las empresas tecnológicas persiguen cargas terapéuticas. Los fabricantes regionales de China e India escalan los inhaladores de polvo seco de bajo coste, desafiando a las multinacionales en las licitaciones sensibles al precio. Los nuevos participantes en ARNm y terapia génica buscan socios con experiencia en aerosoles para llegar a las vías respiratorias distales. El resultado es una rivalidad dinámica donde las credenciales de sostenibilidad, el análisis de datos y la capacidad de reformulación rápida determinan la cuota del mercado de sistemas de administración pulmonar de fármacos.

Líderes de la Industria de Sistemas de Administración Pulmonar de Fármacos

Novartis AG

Boehringer Ingelheim International GmbH

GlaxoSmithKline plc.

Cipla

AstraZeneca

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Mayo 2025: AstraZeneca recibió la aprobación del Reino Unido para Trixeo Aerosphere como el primer medicamento respiratorio inhalado que utiliza el propelente de nueva generación HFO-1234ze(E) con una reducción del 99,9% en el Potencial de Calentamiento Global, marcando un hito significativo en la tecnología de inhaladores sostenibles y posicionando a la empresa como líder en atención respiratoria respetuosa con el medio ambiente.

- Mayo 2025: La FDA aprobó Yutrepia (treprosnilo) polvo para inhalación para el tratamiento de la hipertensión arterial pulmonar y la hipertensión pulmonar asociada a la enfermedad pulmonar intersticial, utilizando la tecnología PRINT de Liquidia para una administración mejorada en la zona profunda del pulmón a través de un dispositivo de inhalación de bajo esfuerzo.

- Febrero 2025: Investigadores de Penn Medicine demostraron una terapia de ARNm innovadora para la reparación pulmonar mediante el uso de dendrímeros de Janus anfifilicos ionizables, mostrando potencial para sanar pulmones dañados en las regiones inferiores donde los medicamentos inhalados tradicionales son ineficaces.

- Mayo 2024: DevPro Biopharma y Bespak completaron estudios de viabilidad tempranos para DP007, un inhalador de albuterol respetuoso con el clima que utiliza el propelente Solstice Air de Honeywell con un 99,9% menos de potencial de calentamiento global que los HFA actuales, con estudios clínicos previstos para finales de 2025.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de los sistemas pulmonares de administración de fármacos como el valor de las ventas mundiales de dispositivos que depositan principios activos farmacéuticos directamente en el pulmón, a saber, inhaladores dosificadores, inhaladores de polvo seco, inhaladores de niebla suave, nebulizadores de chorro, de malla, ultrasónicos y formatos inteligentes relacionados. No se incluyen los productos utilizados únicamente para administración intranasal, inyectable u oral.

Exclusión del ámbito: Los excipientes de formulación independientes y los espaciadores de un solo uso sin un mecanismo integrado de administración de dosis quedan fuera del ámbito del estudio.

Segmentación

- Por Producto

- Inhaladores de Polvo Seco

- Inhaladores de Dosis Medida

- Nebulizadores

- Nebulizadores de Chorro

- Nebulizadores de Niebla Suave

- Nebulizadores Ultrasónicos

- Por Aplicación

- Asma

- EPOC

- Fibrosis Quística

- Rinitis Alérgica

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros de Diagnóstico

- Entornos de Atención Domiciliaria

- Otros Usuarios Finales

- Por Tecnología

- Dispositivos de Operación Manual

- Dispositivos de Operación Digital / Inteligentes

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

A continuación, entrevistamos a médicos respiratorios, directores de compras de hospitales, ingenieros de dispositivos y asesores de pagadores de Norteamérica, Europa, Asia-Pacífico y Latinoamérica. Sus puntos de vista afinan los ratios de pacientes tratados, los precios medios de venta, las tasas de conversión DPI-pMDI y las curvas de adopción de inhaladores inteligentes, lo que nos permite conciliar los resultados de los estudios con la realidad sobre el terreno.

Investigación documental

En primer lugar, nuestros analistas trazan el panorama de los pacientes y los dispositivos a través de fuentes públicas de primer nivel, como la Organización Mundial de la Salud, la base de datos Global Burden of Disease, la American Lung Association y los expedientes normativos de la FDA estadounidense y la Agencia Europea del Medicamento. Los datos comerciales de Volza, las tendencias de patentes extraídas a través de Questel y los datos financieros de las empresas en D&B Hoovers complementan esta base, mientras que Dow Jones Factiva rastrea los lanzamientos y retiradas de productos. Estas fuentes, entre otras muchas, aclaran la epidemiología, la producción unitaria, los cambios normativos y los puntos de precio que anclan el modelo.

Dimensionamiento y previsión del mercado

Un marco descendente de prevalencia a casos tratados convierte las poblaciones de EPOC, asma, fibrosis quística y rinitis alérgica en demanda anual de inhaladores o nebulizadores, que luego se multiplica por los precios medios de los dispositivos específicos de cada región. Una serie de comprobaciones ascendentes, muestreos de volúmenes de producción, auditorías de canales y ASP de distribuidores calibran los totales antes de la aprobación final. Entre las variables clave analizadas se incluyen (1) la prevalencia regional de la EPOC y el asma, (2) la cuota de penetración de los dispositivos inteligentes, (3) los plazos de retirada progresiva de los propelentes, (4) los ciclos medios de sustitución de inhaladores y (5) el gasto per cápita en atención sanitaria respiratoria. Las previsiones emplean una regresión multivariante complementada con un análisis de escenarios para reflejar las perturbaciones políticas o tecnológicas, con segmentos llenos de lagunas comparados con los patrones históricos de envíos.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión en varios pasos: señalización automática de anomalías, comprobaciones por pares de los analistas y aprobación de los gestores. Los modelos se actualizan cada doce meses, con revisiones intermedias activadas por acontecimientos importantes, como aprobaciones normativas importantes o cambios de precios, lo que garantiza que los usuarios reciban siempre la última visión verificada.

Por qué nuestros sistemas pulmonares de administración de fármacos son tan fiables

Las estimaciones publicadas a menudo difieren porque las empresas eligen listas de dispositivos, anclajes de precios y calendarios de actualización diferentes. La alineación disciplinada del alcance, el modelado de doble vía y la actualización anual a nivel de paciente de Mordor mitigan estas discrepancias.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 64,20 B (2025) | Inteligencia de Mordor | - |

| USD 55,24 B (2024) | Consultoría global A | Un año base más antiguo y la exclusión de los dispositivos inteligentes reducen el valor |

| USD 55,74 B (2024) | Asociación sectorial B | Se basa en el volumen de ventas de las farmacias minoristas y omite los volúmenes de licitación de los hospitales |

La comparación muestra que cuando se armonizan la alineación anual, la amplitud de dispositivos y los volúmenes multicanal, la cifra de Mordor ofrece la referencia más transparente y preparada para la toma de decisiones. Por lo tanto, los compradores pueden confiar en nuestras cifras para evaluar la estrategia, asignar presupuestos de I+D y evaluar las oportunidades de inversión con confianza.

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el crecimiento en el mercado de sistemas de administración pulmonar de fármacos?

El mercado está impulsado principalmente por la creciente prevalencia de enfermedades respiratorias, los avances tecnológicos en ingeniería de dispositivos, las regulaciones medioambientales que promueven los inhaladores sostenibles y la creciente adopción de modelos de atención domiciliaria que requieren sistemas de administración fáciles de usar.

¿Qué tipo de dispositivo de administración pulmonar de fármacos está creciendo más rápidamente?

Los inhaladores de polvo seco están experimentando el mayor crecimiento con una CAGR del 9,12% hasta 2031, impulsados por su diseño sin propelente, sus beneficios medioambientales y su facilidad de uso para los pacientes que tienen dificultades con los requisitos de coordinación de los inhaladores de dosis medida tradicionales.

¿Cómo están afectando las regulaciones medioambientales a las tecnologías de inhaladores?

Las regulaciones medioambientales están acelerando la transición desde propelentes de alto Potencial de Calentamiento Global hacia alternativas sostenibles como el HFC-152a y el HFO-1234ze(E), que reducen la huella de carbono entre un 85-99% en comparación con los propelentes HFA tradicionales, creando tanto desafíos como oportunidades para los fabricantes.

¿Qué región lidera el mercado de sistemas de administración pulmonar de fármacos?

América del Norte lidera con una cuota de mercado del 45,10% en 2025, impulsada por una infraestructura sanitaria avanzada, políticas de reembolso favorables y la adopción temprana de tecnologías de salud digital, mientras que Asia Pacífico es la región de más rápido crecimiento con una CAGR del 9,29% hasta 2031.

Última actualización de la página el: