Tamaño y Participación del Mercado de Medicamentos Pulmonares

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 19.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.76% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos Pulmonares por Mordor Intelligence

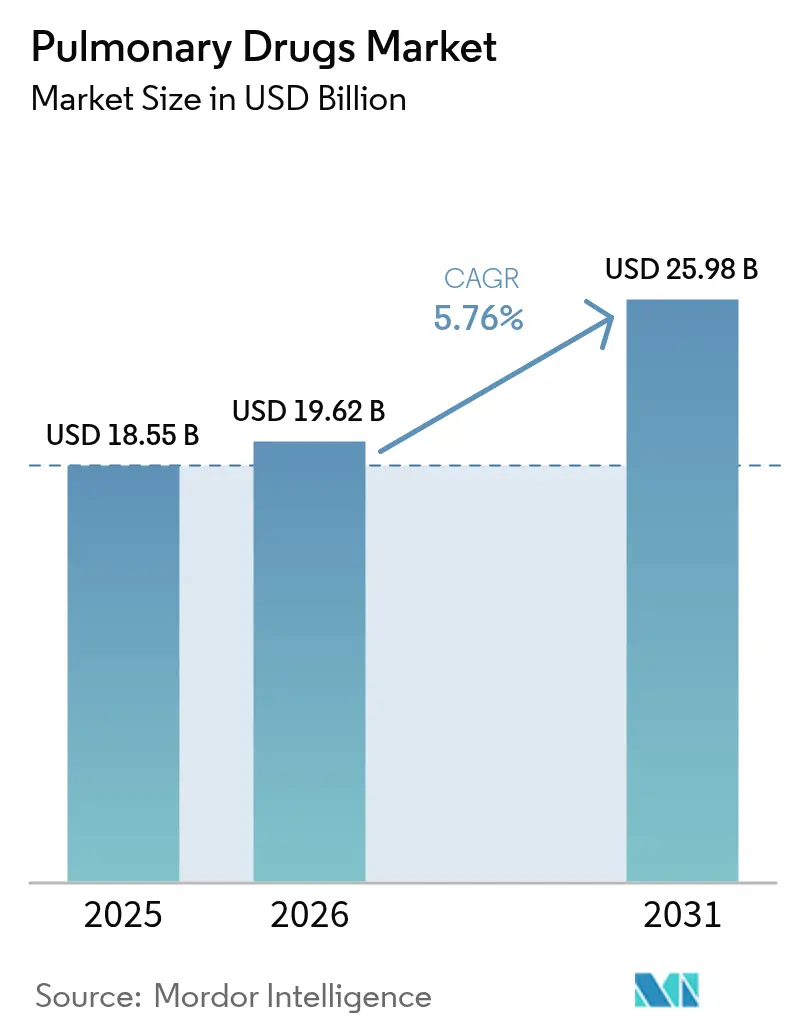

El tamaño del mercado de medicamentos pulmonares fue valorado en 18,55 mil millones de USD en 2025 y se estima que crecerá desde 19,62 mil millones de USD en 2026 hasta alcanzar 25,98 mil millones de USD en 2031, a una CAGR del 5,76% durante el período de previsión (2026-2031). La creciente prevalencia de enfermedades respiratorias, el envejecimiento de la población mundial y la constante innovación en terapias inhaladas y biológicas son los principales motores del crecimiento. La demanda también sigue el deterioro de la calidad del aire, con la Organización Mundial de la Salud informando que casi todo el mundo vive en zonas que superan los límites de material particulado[1]Organización Mundial de la Salud, "Contaminación del Aire Ambiental: Una Evaluación Global," who.int. Al mismo tiempo, las tecnologías de adherencia del paciente y los propelentes ecológicos amplían el atractivo del producto, mientras que los vencimientos de patentes impulsan tanto la competencia genérica como las estrategias de gestión del ciclo de vida. América del Norte lidera la generación de ingresos, pero Asia-Pacífico muestra un mayor impulso a medida que se amplía el acceso a la atención sanitaria y se intensifica la contaminación urbana.

Conclusiones Clave del Informe

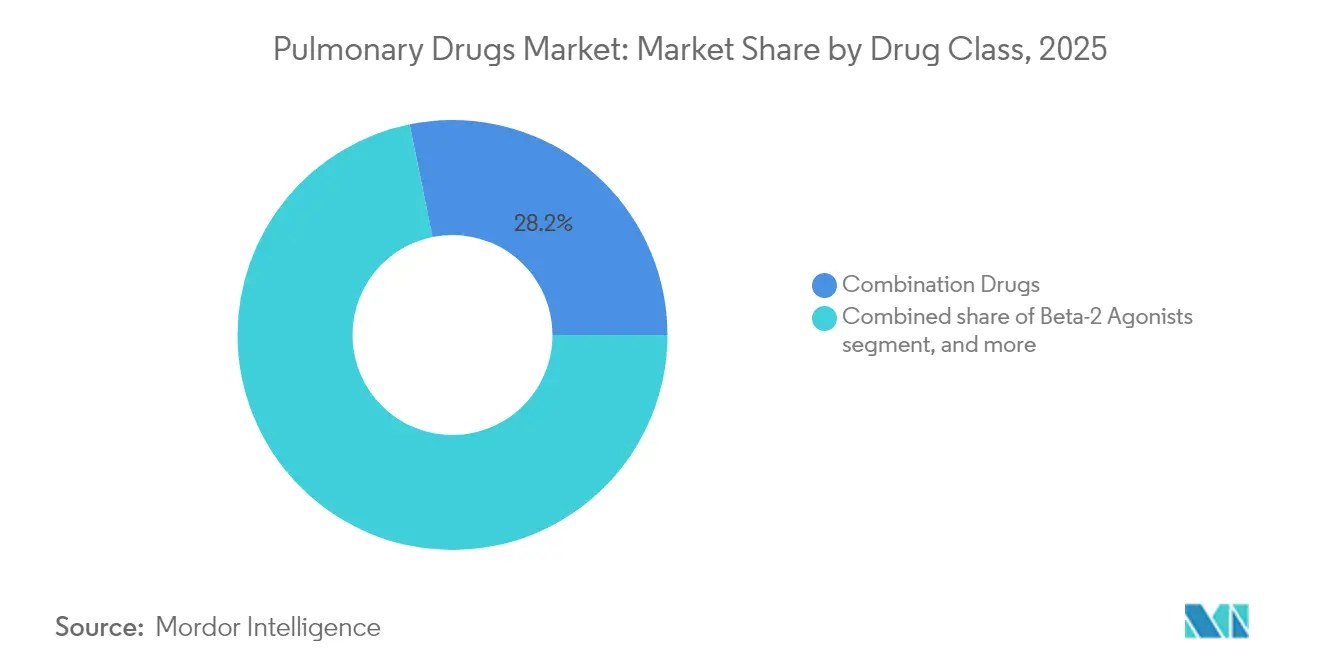

- Por clase de fármaco, los medicamentos combinados lideraron con el 28,20% de la participación del mercado de medicamentos pulmonares en 2025; se espera que los anticuerpos monoclonales crezcan a una CAGR del 7,42% hasta 2031.

- Por indicación, el asma representó el 42,18% del tamaño del mercado de medicamentos pulmonares en 2025, mientras que se proyecta que la rinitis alérgica avance a una CAGR del 8,84% entre 2026-2031.

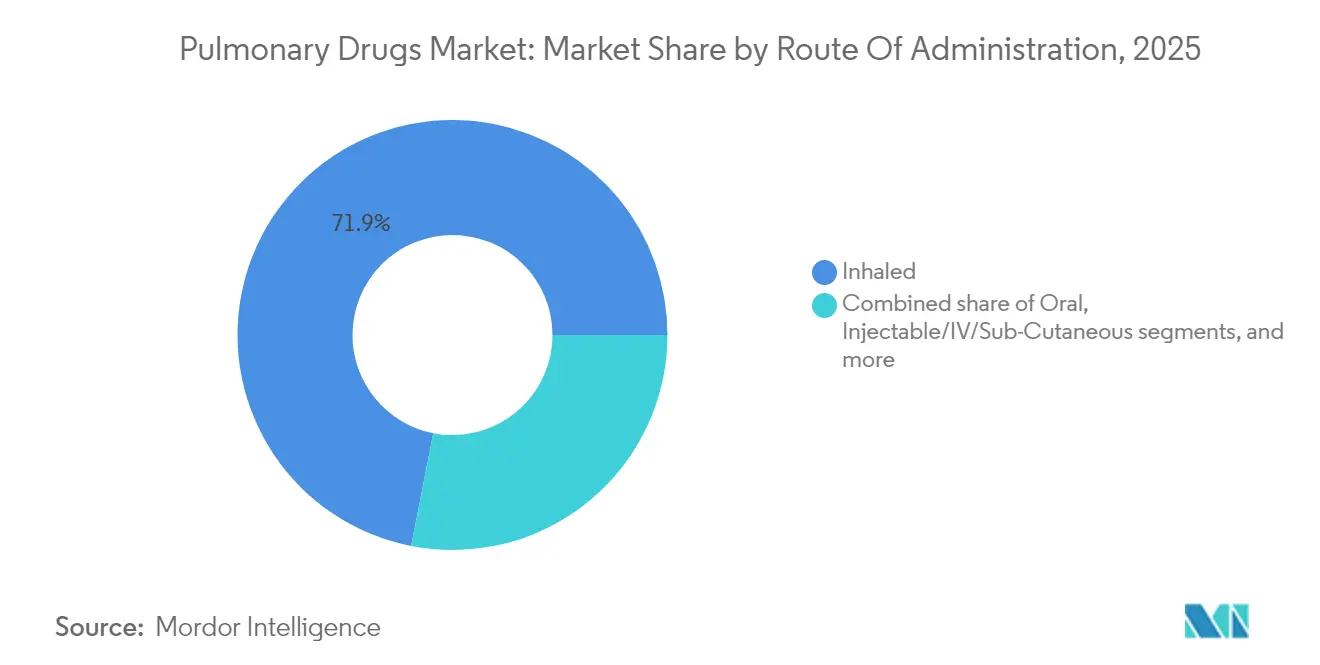

- Por vía de administración, los formatos inhalados controlaron el 71,92% del tamaño del mercado de medicamentos pulmonares en 2025; se prevé que los productos intranasales se expandan a una CAGR del 8,63%.

- Por canal de distribución, las farmacias minoristas mantuvieron una participación de ingresos del 47,88% en 2025; los "otros canales" (en línea, especializados, directos al paciente) muestran la CAGR más rápida con un 8,39%.

- Por geografía, América del Norte capturó el 38,11% de la participación del mercado de medicamentos pulmonares en 2025, mientras que Asia-Pacífico está creciendo a una CAGR del 6,46% hasta el horizonte de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Medicamentos Pulmonares

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de enfermedades respiratorias | +1.8% | Global, más fuerte en Asia-Pacífico y América Latina | Largo plazo (≥ 4 años) |

| Creciente Carga de Enfermedades Respiratorias | +1.2% | América del Norte, Europa, Asia-Pacífico desarrollada | Largo plazo (≥ 4 años) |

| Envejecimiento de la Población Mundial | +0.9% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Terapias de Inhalación | +0.8% | Centros industriales emergentes en Asia-Pacífico y África | Largo plazo (≥ 4 años) |

| Aumento de los Factores de Riesgo Ambiental | +1.1% | América del Norte y Europa, en expansión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Respiratorias

La contaminación del aire impulsa una creciente morbilidad y mortalidad, causando 4,2 millones de muertes cada año en todo el mundo y representando una cuarta parte de las muertes por EPOC. Las economías emergentes sienten el mayor impacto porque la actividad industrial a menudo supera la supervisión regulatoria. Los costos económicos se acumulan a través de la pérdida de productividad y una mayor utilización hospitalaria, lo que aumenta la necesidad de un manejo farmacológico crónico. La prevalencia de la EPOC alcanzó 12,5 millones de casos en los Estados Unidos en 2020, con marcada variación por raza y edad[2]Asociación Americana del Pulmón, "Tendencias de la EPOC en los Estados Unidos," lung.org. La demanda resultante impulsa la expansión sostenida del mercado de medicamentos pulmonares a medida que los pagadores priorizan la atención preventiva y la reducción de las exacerbaciones.

Envejecimiento de la Población Mundial

Los adultos mayores exhiben una elasticidad pulmonar disminuida y una respuesta inmune más débil, lo que los hace propensos a enfermedades respiratorias crónicas. En los Estados Unidos, el 51,4% de los adultos vive con múltiples enfermedades crónicas, y la enfermedad respiratoria a menudo se superpone con los trastornos cardiovasculares y metabólicos[3]Centros para el Control y la Prevención de Enfermedades, "Centro Nacional de Estadísticas de Salud sobre Condiciones Crónicas Múltiples," cdc.gov. Ese patrón de comorbilidad fomenta el uso de inhaladores de combinación de dosis fija que limitan la carga de pastillas y simplifican los regímenes. Las regiones desarrolladas ya experimentan un envejecimiento rápido de la población, pero los países emergentes les siguen de cerca, ampliando el futuro grupo de pacientes. Esta ola demográfica sustenta el crecimiento de volumen a largo plazo para el mercado de medicamentos pulmonares.

Avances Tecnológicos en Terapias de Inhalación

Los inhaladores inteligentes con sensores integrados, como la plataforma autorizada por la FDA de Adherium, permiten a los médicos rastrear la adherencia y adaptar las intervenciones en tiempo real. Los fabricantes de dispositivos también están rediseñando los propelentes: una nueva formulación reduce el potencial de calentamiento global en un 99,9%, alineándose con mandatos ambientales más estrictos. Las características de conectividad atraen a los modelos de atención remota, y los datos recopilados de los dispositivos conectados alimentan análisis predictivos que anticipan las exacerbaciones. Si bien las vías de reembolso siguen siendo inciertas en algunos mercados, los primeros adoptantes demuestran mejores resultados y menos visitas a urgencias, validando el valor clínico de la tecnología.

Creciente Adopción de Terapias Biológicas

Los anticuerpos monoclonales como el mepolizumab (aprobado para la EPOC en 2025) apuntan a las vías inflamatorias subyacentes en lugar de proporcionar únicamente alivio sintomático gsk.com. La aprobación anterior del dupilumab para la EPOC amplió el precedente, lo que llevó a los pagadores a cubrir inyectables de alto costo para subgrupos de pacientes seleccionados. La cobertura de patentes para la mayoría de los biológicos respiratorios se extiende más allá de 2030, lo que respalda flujos de ingresos constantes. Los biosimilares eventualmente presionarán los precios, pero la fabricación compleja y la necesidad de dispositivos de administración específicos para inhalación deberían retrasar la competencia generalizada, lo que se traduce en un sólido crecimiento a mediano plazo para el mercado de medicamentos pulmonares.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Marco Regulatorio Estricto | -0.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Efectos Adversos y Preocupaciones de Seguridad | -0.5% | Global | Corto-mediano plazo (≤ 4 años) |

| Escalada de Presiones de Precios y Reembolso | -0.9% | Estados Unidos, Europa, partes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Vencimiento de Patentes y Competencia Genérica | -1.1% | Principalmente mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Marco Regulatorio Estricto

La mayor farmacovigilancia ha alargado los ciclos de revisión. La FDA adjuntó recientemente advertencias sobre el síndrome de Guillain-Barré a las vacunas contra el VSR, lo que indica umbrales de riesgo-beneficio más conservadores para los productos respiratorios. Las auditorías de fabricación también se intensificaron; las citaciones de calidad contra múltiples plantas de ingredientes activos causaron paradas temporales de producción. Si bien dicha vigilancia protege a los pacientes, aumenta el costo de desarrollo y puede ralentizar el lanzamiento de productos, afectando particularmente a los innovadores más pequeños y a los fabricantes de mercados emergentes. Las empresas más grandes pueden beneficiarse de una menor entrada competitiva, pero sus gastos de cumplimiento continúan aumentando.

Vencimiento de Patentes y Competencia Genérica

El vencimiento en 2025 de las patentes del inhalador de propionato de fluticasona invita a numerosas presentaciones abreviadas, haciendo eco de la erosión experimentada por Advair después de que sus protecciones caducaran. La ingeniería compleja de los dispositivos aún limita la sustitución rápida, pero las entradas genéricas exitosas pueden reducir los ingresos de las marcas en cuestión de meses. Los innovadores despliegan tácticas de ciclo de vida como nuevos propelentes, sensores digitales e indicaciones ampliadas, aunque los pagadores examinan los beneficios incrementales. La próxima ola de vencimientos pesa sobre las perspectivas de la industria de medicamentos pulmonares, incluso cuando los nuevos biológicos compensan parcialmente las ventas perdidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Las Terapias Combinadas Mantienen el Liderazgo en Ventas

Los inhaladores combinados generaron el 28,20% del tamaño del mercado de medicamentos pulmonares en 2025, reforzando la preferencia de los médicos por el control de mecanismos múltiples de la limitación del flujo de aire. Los productos de triple terapia como Breztri alcanzaron los criterios de valoración de la Fase III en asma en 2025, lo que indica mayores oportunidades de etiqueta y una penetración más profunda en el formulario. Los agonistas beta-2 y los anticolinérgicos continúan como componentes fundamentales dentro de estas plataformas de dosis fija, manteniendo bases de ingresos maduras. Los anticuerpos monoclonales, aunque actualmente menores en volumen, registran una CAGR del 7,42%, impulsados por aprobaciones en EPOC eosinofílica y asma grave. Las monoterapias con corticosteroides enfrentan un crecimiento modesto a medida que las preocupaciones de seguridad desplazan el interés hacia los biológicos dirigidos. Los antileucotrienos y los antihistamínicos preservan un uso de nicho en casos pediátricos y relacionados con alergias, mientras que los agentes en desarrollo que apuntan a nuevos mediadores inflamatorios presagian futuros ciclos competitivos. El diverso arsenal terapéutico subraya por qué el mercado de medicamentos pulmonares sigue siendo competitivo pero rico en oportunidades.

El dominio de la terapia combinada también da forma a la inversión en fabricación a medida que las empresas actualizan las líneas de llenado y acabado para acomodar cánulas dobles y mezclas de polvo seco de triple componente. Los líderes de marca se protegen contra la erosión genérica agrupando innovaciones de dispositivos como contadores de dosis y rastreadores de adherencia. Mientras tanto, los productores de anticuerpos monoclonales amplían los biorreactores de un solo uso para reducir el riesgo de contaminación por lotes y cumplir con las normas de buenas prácticas de fabricación en evolución. La combinación estratégica de inhaladores de moléculas pequeñas y biológicos inyectables deja a los compradores equilibrando los descuentos del formulario, lo que a su vez desplaza el poder de contratación hacia los mayoristas bien versados en negociaciones complejas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación: El Asma Prevalece Mientras la Rinitis Alérgica Gana Ritmo

El asma contribuyó con el 42,18% de la participación del mercado de medicamentos pulmonares en 2025 debido a su alta prevalencia y la terapia controladora a largo plazo exigida por las guías clínicas. Los biológicos que abordan la inflamación de Tipo 2 se basan en esta base, ofreciendo opciones de escalada para la enfermedad no controlada. La EPOC sigue siendo considerable pero aún presenta una alta necesidad no satisfecha de intervenciones modificadoras de la enfermedad, una brecha parcialmente cerrada por la aprobación de ensifentrina en 2024. La rinitis alérgica avanza más rápido con una CAGR del 8,84%, respaldada por aerosoles nasales combinados que fusionan la actividad antihistamínica y corticosteroide para un alivio rápido de los síntomas. La hipertensión arterial pulmonar exige precios premium a pesar de tener menos pacientes, lo que la hace desproporcionadamente lucrativa. Los tratamientos para la fibrosis quística se benefician de los incentivos para enfermedades huérfanas, aunque el tamaño general del mercado de medicamentos pulmonares en ese subsegmento se mantiene limitado por la población. Las indicaciones emergentes como la fibrosis pulmonar idiopática avanzan lentamente a medida que la investigación desentraña las vías que impulsan la fibrosis, atrayendo financiación de capital de riesgo en etapa temprana.

Los patrones de tratamiento geográficos difieren: la adopción de biológicos para el asma sube de manera constante en los Estados Unidos y Alemania, mientras que la adopción del inhalador triple para la EPOC supera a otros lugares debido a los protocolos impulsados por los hospitales. En Asia-Pacífico, el crecimiento de la terapia para la rinitis sigue la creciente exposición a alérgenos urbanos. Tales matices regionales impulsan a los fabricantes a adaptar campañas educativas, expedientes de reembolso y cadenas de suministro, reflejando el panorama de segmentación matizado dentro del mercado de medicamentos pulmonares.

Por Vía de Administración: Las Plataformas Inhaladas Se Mantienen Dominantes en Medio del Impulso Nasal

Los productos inhalados representaron el 71,92% del tamaño del mercado de medicamentos pulmonares en 2025 porque administran el medicamento directamente en los sitios de la enfermedad y son familiares para los prescriptores. Los inhaladores de polvo seco y los inhaladores de dosis medida compiten en simplicidad, requisitos de flujo inspiratorio y huella ambiental. El apoyo regulatorio para propelentes con menor potencial de calentamiento global está acelerando los ciclos de renovación de dispositivos, lo que lleva a los proveedores de marcas a relanzar moléculas heredadas en formatos más ecológicos. La administración intranasal, con una CAGR del 8,63%, atrae la atención tras la aprobación en 2025 de un aerosol nasal de epinefrina para la anafilaxia pediátrica. Las características sin aguja y de inicio rápido atraen a los pacientes, mientras que los pagadores evalúan la compensación de costos derivada de las visitas a urgencias evitadas.

Las formulaciones orales mantienen su relevancia para los efectos sistémicos cuando el depósito en las vías respiratorias no es crítico o cuando los pacientes no pueden coordinar las técnicas de inhalación. Los biológicos inyectables crecen en paralelo con las indicaciones de anticuerpos para el asma y la EPOC, aunque la administración se desplaza hacia opciones subcutáneas en el hogar para minimizar las visitas a la clínica. Las modalidades incipientes como los parches transdérmicos y las terapias génicas administradas por vía pulmonar permanecen dentro del grupo de "otras vías", donde los éxitos preclínicos podrían redefinir las normas de administración. El diseño centrado en el paciente y los programas de formación en dispositivos influyen cada vez más en la inclusión en el formulario, enfatizando la conveniencia junto con la eficacia dentro del amplio mercado de medicamentos pulmonares.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Farmacia Minorista Lidera Durante la Transición Digital

Los establecimientos minoristas dispensaron el 47,88% de las ventas de 2025, ya que los usuarios crónicos dependen de los farmacéuticos del vecindario para los reabastecimientos y el asesoramiento. Los programas de gestión de la terapia medicamentosa impulsan la adherencia, reduciendo las tasas de exacerbación y reforzando la lealtad al canal. Las farmacias especializadas, aunque más pequeñas, crecen rápidamente impulsadas por la adopción de biológicos, ofreciendo logística de cadena de frío y formación de enfermería para inyecciones. Los hospitales se centran en la terapia de exacerbación aguda y el inicio de agentes complejos, para luego a menudo transferir a los pacientes a entornos minoristas o especializados para el mantenimiento. Los "otros canales", como las farmacias en línea y la entrega directa al consumidor, logran una CAGR del 8,39%, impulsados por el crecimiento de la telesalud, la comodidad del pedido por correo y la transparencia de precios.

La consolidación entre los gestores de beneficios farmacéuticos continúa remodelando el poder de negociación. Los portales de pedidos digitales se integran con los registros de salud electrónicos, automatizando las autorizaciones previas y acelerando el cumplimiento. A medida que los modelos omnicanal maduran, los fabricantes deben alinear los términos comerciales entre los canales físicos y el comercio electrónico, al tiempo que previenen el comercio paralelo, salvaguardando tanto el volumen como la integridad de los precios en todo el mercado de medicamentos pulmonares.

Análisis Geográfico

América del Norte retuvo el 38,11% de los ingresos de 2025, impulsada por la alta adopción de biológicos y estructuras de reembolso favorables. Los rediseños de Medicare de los Estados Unidos para 2025 introducen precios máximos negociados, lo que aumenta el poder de los pagadores pero promete una mayor asequibilidad una vez que los medicamentos califiquen para la negociación. Las provincias canadienses amplían la cobertura de biológicos, aunque las licitaciones mantienen los precios netos bajo presión. La región también impulsa la innovación en dispositivos, con varias autorizaciones de novo de la FDA para inhaladores inteligentes que dan forma a las expectativas clínicas.

Europa sigue siendo un mercado central caracterizado por la cobertura universal y las estrictas normas de costo-efectividad. Alemania, el Reino Unido y Francia controlan colectivamente la mayor parte del gasto regional, respaldados por una demografía envejecida y sólidas políticas ambientales destinadas a reducir las emisiones de partículas. Las iniciativas paneuropeas agilizan las vías de aprobación, facilitando los lanzamientos en múltiples países y acortando el tiempo de comercialización. Sin embargo, los marcos de precios de referencia limitan los precios de lista elevados, dirigiendo a los fabricantes hacia contratos basados en resultados, particularmente para los biológicos.

Asia-Pacífico registra la CAGR más rápida del 6,46% hasta 2031. La rápida urbanización y la generación de energía con alto contenido de carbón empeoran las métricas de calidad del aire, ampliando el grupo de pacientes. China invierte en la producción local de genéricos inhalados para reducir la dependencia de las importaciones, aunque los biológicos premium aún dependen del suministro multinacional. La industria doméstica de India amplía la producción de inhaladores de polvo seco, apoyando tanto la exportación como la demanda local. Las guías japonesas amplían las indicaciones para la triple terapia, impulsando el crecimiento de las prescripciones, mientras que Australia financia proyectos piloto de monitoreo remoto para atender a los pacientes con EPOC en zonas rurales. Los países del Sudeste Asiático mejoran el reembolso, aunque la asequibilidad sigue siendo un obstáculo, dejando espacio para estrategias de precios escalonados en todo el mercado de medicamentos pulmonares.

Panorama regulatorio

El escrutinio regulatorio en el ámbito de los tratamientos pulmonares se está intensificando en las principales regiones, con agencias que ponen mayor énfasis en el desarrollo específico para enfermedades respiratorias y en los controles de calidad. En mayo de 2026, la FDA de EE. UU. finalizó la guía Pulmonary Tuberculosis: Developing Drugs for Treatment, que ofrece a los patrocinadores un marco más claro para los programas de desarrollo clínico de la tuberculosis pulmonar y refuerza las expectativas de evidencia para los expedientes de fármacos respiratorios.

En Europa, los requisitos de cumplimiento posteriores a la autorización y de CMC se volvieron más procedimentales en 2026. Desde el 15 de enero de 2026, la nueva guía de la Comisión Europea sobre variaciones se aplicó a las presentaciones de cambios en la autorización de comercialización, elevando el estándar para la gestión del ciclo de vida de las carteras pulmonares inhaladas y sistémicas. Por otro lado, la EMA revisó su guía sobre la calidad farmacéutica de los productos medicinales de inhalación y nasales, vigente desde febrero de 2026, lo que aumenta la carga de cumplimiento para los fabricantes de inhaladores y aerosoles nasales a medida que actualizan los paquetes de calidad, las justificaciones de comparabilidad y la documentación de control de cambios.

Panorama Competitivo

Las grandes multinacionales dominan los segmentos de precios medios y altos, aprovechando las carteras de patentes, las fuerzas de ventas y la experiencia regulatoria. AstraZeneca apunta a ingresos de 80 mil millones de USD a nivel de empresa para 2030, con las terapias respiratorias como pilar central, respaldadas por Breztri, Fasenra y un anticuerpo anti-IL-33 en etapa avanzada. GSK amplía su presencia en biológicos tras adquirir Aiolos Bio, complementando la fuerte adopción del inhalador Trelegy y el inyectable Nucala. Sanofi refuerza su profundidad en enfermedades raras a través de su acuerdo con Inhibrx, posicionando la alfa-1 antitripsina recombinante para ensayos fundamentales. Estas adquisiciones ilustran la dependencia de acuerdos complementarios para llenar las brechas en el desarrollo de productos.

Las asociaciones con dispositivos inteligentes emergen como un factor diferenciador. GSK colabora con Propeller Health para inhaladores conectados, mientras que startups digitales más pequeñas ofrecen paneles de análisis para detectar la falta de adherencia. Sin embargo, persisten los obstáculos para la comercialización: Teva retiró su línea Digihaler en 2024, citando una baja adopción a pesar de los comentarios positivos sobre la utilidad clínica. Los acantilados de patentes desencadenan estrategias defensivas. Los innovadores vuelven a patentar los mecanismos de los dispositivos, buscan extensiones pediátricas e invierten en propelentes más ecológicos para justificar nuevos códigos. Los competidores genéricos se concentran en corticosteroides y broncodilatadores duales fuera de patente, pero la complejidad de la replicación de dispositivos prolonga la entrada al mercado.

Los fabricantes regionales compiten en liderazgo de costos, suministrando genéricos de marca en mercados emergentes. Las organizaciones indias de desarrollo y fabricación por contrato ganan participación en formulaciones de polvo seco, mientras que las empresas chinas se asocian con compañías occidentales para el trabajo de llenado y acabado de anticuerpos. Las biotecnológicas de tamaño mediano se centran en vías de nicho como la inhibición de la elastasa de neutrófilos y la modulación de puntos de control de células T, apuntando a designaciones de enfermedades huérfanas que aceleran la revisión. La financiación de capital de riesgo se mantiene saludable, en parte porque el mercado de medicamentos pulmonares ofrece múltiples subsegmentos con distintos perfiles de riesgo-rendimiento, equilibrando el costo de escalar anticuerpos monoclonales frente a la economía más simple de los broncodilatadores de dosis fija.

Líderes de la Industria de Medicamentos Pulmonares

GlaxoSmithKline plc

AstraZeneca plc

Boehringer Ingelheim GmbH

Novartis AG

F. Hoffmann-La Roche Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad a corto plazo se encuentra en las presentaciones específicas por geografía y en las vías de revisión más rápidas que pueden ampliar el acceso a terapias diferenciadas para la EPOC y enfermedades pulmonares raras más allá de EE. UU. y la UE. China es un ejemplo: en enero de 2026, Nuance Pharma indicó que la Administración Nacional de Productos Médicos aceptó para revisión la solicitud de nuevo fármaco para Ohtuvayre (ensifentrina) para el tratamiento de mantenimiento de la EPOC, lo que apunta a una vía regulatoria activa para nuevas opciones de mantenimiento en un amplio grupo de pacientes. En el Reino Unido, la MHRA aceptó la solicitud de autorización de comercialización de Savara para MOLBREEVI en la proteinosis alveolar pulmonar autoinmune bajo revisión acelerada en abril de 2026, lo que ilustra una vía para indicaciones de nicho en las que la limitada oferta terapéutica respalda estrategias comerciales enfocadas a través de canales especializados.

La renovación de dispositivos orientada a la sostenibilidad y la resiliencia del suministro también están generando espacio para que los fabricantes combinen moléculas respiratorias con plataformas de administración actualizadas y producción regional. En Europa, las expectativas sobre propelentes y calidad del producto están impulsando a las carteras de inhalación hacia inhaladores reformulados y de próxima generación, lo que respalda los programas de gestión del ciclo de vida de las marcas históricas de asma y EPOC, a la vez que permite la diferenciación de nuevos lanzamientos. En el lado de la oferta, las empresas están destinando capital a capacidades de inhalación y esterilización, incluida la inversión anunciada por Chiesi de 430 millones de EUR (2025-2030) vinculada a inhaladores de mínimo carbono y productos biológicos estériles, fortaleciendo la capacidad tanto para las terapias inhaladas tradicionales como para los productos biológicos de mayor valor utilizados en el asma grave, los subtipos de EPOC y las enfermedades pulmonares fibróticas.

Desarrollos recientes del sector

- Abril de 2026: AstraZeneca anunció la aprobación de la FDA de EE. UU. de BREZTRI Aerosphere para el tratamiento de mantenimiento del asma en pacientes de 12 años o más. La aprobación amplía un inhalador de triple terapia ya establecido a una población respiratoria más amplia, fortaleciendo el valor de ciclo de vida y el posicionamiento en formularios más allá de la EPOC.

- Mayo de 2025: Una empresa farmacéutica líder avanzó un producto biológico relacionado con la EPOC a la Fase 3, señalando impulso en las terapias antiinflamatorias dirigidas. El desarrollo subraya el enfoque continuo en los fenotipos eosinofílicos y otros fenotipos inflamatorios en la EPOC y tiene potencial para diversificar la próxima generación de terapias.

- Septiembre de 2024: Molex acordó adquirir Vectura Group para ampliar las capacidades de administración de fármacos por inhalación. La transacción añade escala y conocimiento en tecnología de inhalación, respaldando el desarrollo y fabricación de medicamentos respiratorios vinculados a dispositivos, donde el rendimiento de la administración es una palanca competitiva clave.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de fármacos pulmonares abarca los medicamentos de venta con receta y de venta libre utilizados para prevenir, controlar o revertir los trastornos pulmonares y de las vías respiratorias. La demanda se modela en función del manejo de enfermedades respiratorias y del uso clínico habitual en las principales regiones.

Exclusiones de alcance: esta estimación excluye las vacunas, los agentes de diagnóstico y los dispositivos de administración por inhalación independientes.

Descripción general de la segmentación

- Por Clase de Fármaco

- Agonistas Beta-2

- Agentes Anticolinérgicos

- Corticosteroides Orales e Inhalados

- Antileucotrienos

- Antihistamínicos

- Anticuerpos Monoclonales

- Medicamentos Combinados

- Otras Clases de Fármacos

- Por Indicación

- Asma

- EPOC

- Rinitis Alérgica

- Hipertensión Arterial Pulmonar

- Fibrosis Quística

- Otras Indicaciones

- Por Vía de Administración

- Inhalada

- Oral

- Inyectable/IV/Subcutáneo

- Intranasal

- Otras Vías de Administración

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Otros Canales de Distribución

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer la base factual del modelo y mantener supuestos realistas antes de iniciar las entrevistas. Se consultaron fuentes de salud pública y carga de enfermedad, como la Organización Mundial de la Salud, los Centros para el Control y la Prevención de Enfermedades de EE. UU. y las publicaciones de Global Burden of Disease, para estimar los grupos de pacientes y comprender las vías de tratamiento de los trastornos pulmonares y de las vías respiratorias.

Para fundamentar el lado comercial, también se revisaron fuentes como las bases de datos de fármacos y etiquetado de la FDA de EE. UU., las actualizaciones de la Agencia Europea de Medicamentos y las referencias nacionales de gasto en salud y reembolso disponibles. Estas se complementaron con presentaciones de empresas, presentaciones a inversores, informes anuales y coberturas de prensa confiables, y luego se verificaron con una suscripción de pago para datos financieros de empresas y una base de datos de patentes para seguir la actividad y los plazos de la cartera de proyectos. Las fuentes aquí enumeradas son ilustrativas, y se utilizaron muchas otras referencias públicas para recopilar datos, validar supuestos y aclarar puntos pendientes.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas estructuradas con personas que comprenden la demanda y la oferta de terapias respiratorias, incluidos fabricantes, distribuidores, médicos clínicos y participantes del canal farmacéutico. La cobertura se equilibró entre APAC, EMEA y las Américas, de modo que las diferencias en las tasas de diagnóstico, acceso y adopción pudieran normalizarse y luego aplicarse de nuevo a los supuestos del modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 15% | APAC: 48% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 34% | EMEA: 31% |

| Actores más pequeños: 16% | Gerentes: 51% | Américas: 21% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo que vincula la prevalencia de enfermedades respiratorias y el número de pacientes tratados con la adopción de terapias, la combinación típica de regímenes y el costo anualizado por paciente tratado. Estos valores se sumaron luego en todas las regiones. Una vez construido el grupo de demanda, se filtró a través de las tasas de acceso y diagnóstico para que el modelo reflejara lo que realmente se trata, en lugar de lo que simplemente prevalece.

Para mantener los totales prácticos, corroboramos los resultados con aproximaciones selectivas de abajo hacia arriba. Esto incluyó el muestreo de las principales clases de terapia, la aplicación de rangos de precios de referencia y la verificación de volúmenes y combinaciones mediante retroalimentación de canales. Las entradas clave utilizadas en el modelo incluyeron las tendencias de pacientes con asma y EPOC, la participación de la vía inhalada frente a la no inhalada, los cambios en la combinación de clases terapéuticas, los patrones de precios y genericización, y el movimiento del canal farmacéutico entre entornos hospitalarios, minoristas y en línea. Donde existían brechas de datos, especialmente para geografías más pequeñas o categorías terapéuticas menos visibles, se aplicaron indicadores sustitutos y referencias de mercados vecinos, que luego se ajustaron durante las llamadas de seguimiento.

Para la previsión, se utilizó un análisis de escenarios con listas cortas de factores acordados durante las entrevistas, como la expansión del diagnóstico, los cambios terapéuticos impulsados por directrices y el ritmo de las aprobaciones de nuevos productos. La trayectoria final se seleccionó después de verificar que se alineaba con las condiciones esperadas de acceso y precios.

Validación de datos y ciclo de actualización

La validación se realizó mediante múltiples verificaciones para que los resultados se mantuvieran coherentes con las señales reales del mercado. Comparamos los resultados con indicadores independientes, como las tasas regionales de tratamiento, los tiempos de lanzamiento y las tendencias direccionales de precios, y luego reelaboramos los supuestos cuando el crecimiento o la combinación implícitos parecían inusuales.

Antes de la aprobación final, el modelo y los supuestos pasan por revisiones analíticas paso a paso, y se vuelve a contactar a los encuestados cuando aparecen grandes variaciones en un país, clase de terapia o división de canal. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como aprobaciones significativas, cambios de política o movimientos de precios pronunciados. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual disponible.

Comparación de la estimación de Mordor Intelligence sobre el mercado de fármacos pulmonares con otras estimaciones publicadas

Los tamaños de mercado publicados para fármacos pulmonares a menudo no coinciden porque el límite de lo que se considera un fármaco pulmonar no es coherente, y porque los supuestos de precios y canales se tratan de manera diferente. Las diferencias también surgen de si una estimación se construye a partir de pacientes tratados y la combinación de terapias, o a partir de los valores de venta del lado del fabricante.

Al rastrear las divisiones por vía de administración, la combinación de terapias y los grupos de pacientes tratados, Mordor Intelligence mantiene el valor vinculado al consumo de fármacos para trastornos respiratorios y mantiene los dispositivos de administración independientes, las vacunas y los diagnósticos fuera de los elementos de mercado contabilizados.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 18,55 mil millones de USD (2025) | |

| Editor de Investigación Global A | 58,40 mil millones de USD (2025) | Utiliza un marco terapéutico más amplio que puede incorporar categorías respiratorias adyacentes más allá del consumo de fármacos pulmonares, y la base de precios está menos claramente separada por vía, régimen y canal, lo que eleva los totales. |

| Editor de Investigación de la Industria B | 56,60 mil millones de USD (2026) | Utiliza un año base diferente y una definición más amplia que parece más cercana a la agregación de ventas del lado del fabricante, lo que puede captar valores a precio de fábrica y servicios relacionados en lugar de construcciones basadas en la demanda tratada. |

La diferencia entre fuentes proviene principalmente de las decisiones de alcance y de cómo se construyen los volúmenes y los precios, especialmente en torno a categorías adicionales y la contabilidad del lado de las ventas frente al lado de la demanda. Con los pasos mantenidos de forma explícita, los usuarios pueden rastrear el valor hasta el grupo de pacientes, la adopción y los datos de precios, y ver dónde se realizaron ajustes tras las verificaciones de validación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de medicamentos pulmonares?

El mercado de medicamentos pulmonares está valorado en 19,62 mil millones de USD en 2026.

¿A qué velocidad se espera que crezca el mercado de medicamentos pulmonares?

Se proyecta que el mercado se expanda a una CAGR del 5,76%, alcanzando 25,98 mil millones de USD en 2031.

¿Qué clase de fármaco tiene la mayor participación en el mercado de medicamentos pulmonares?

Los inhaladores combinados lideran con una participación del 28,20% a partir de 2025.

¿Qué región crecerá más rápido hasta 2031?

Se prevé que Asia-Pacífico crezca a una CAGR del 6,46%, superando a otras regiones.

¿Por qué los biológicos están ganando terreno en la atención respiratoria?

Los anticuerpos monoclonales proporcionan un control dirigido de la inflamación y han obtenido aprobaciones recientes para el asma grave y la EPOC, impulsando una CAGR del 7,42% para este segmento.

¿Cómo están influyendo los inhaladores inteligentes en los resultados de los pacientes?

Los inhaladores conectados rastrean la adherencia en tiempo real, permiten intervenciones basadas en datos y han demostrado tasas de exacerbación reducidas en los programas de primeros adoptantes.

Última actualización de la página el: