Tamaño y Participación del Mercado de Enfermedades Pulmonares Intersticiales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

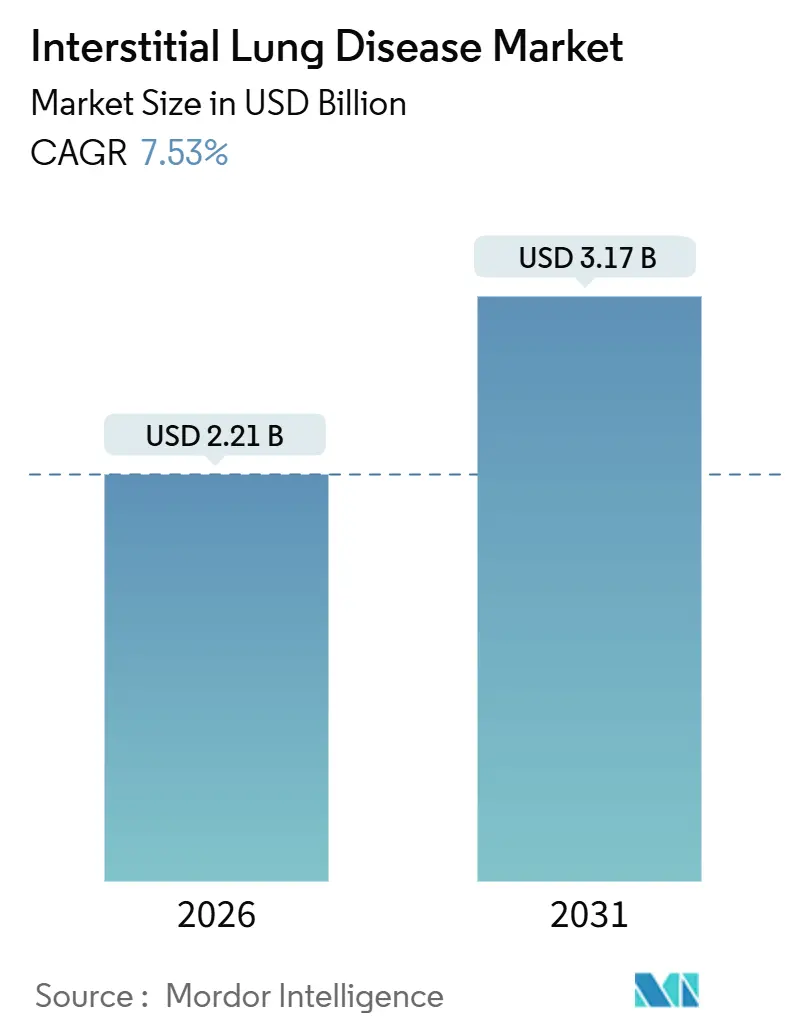

| Tamaño del Mercado (2026) | 2.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.53% CAGR |

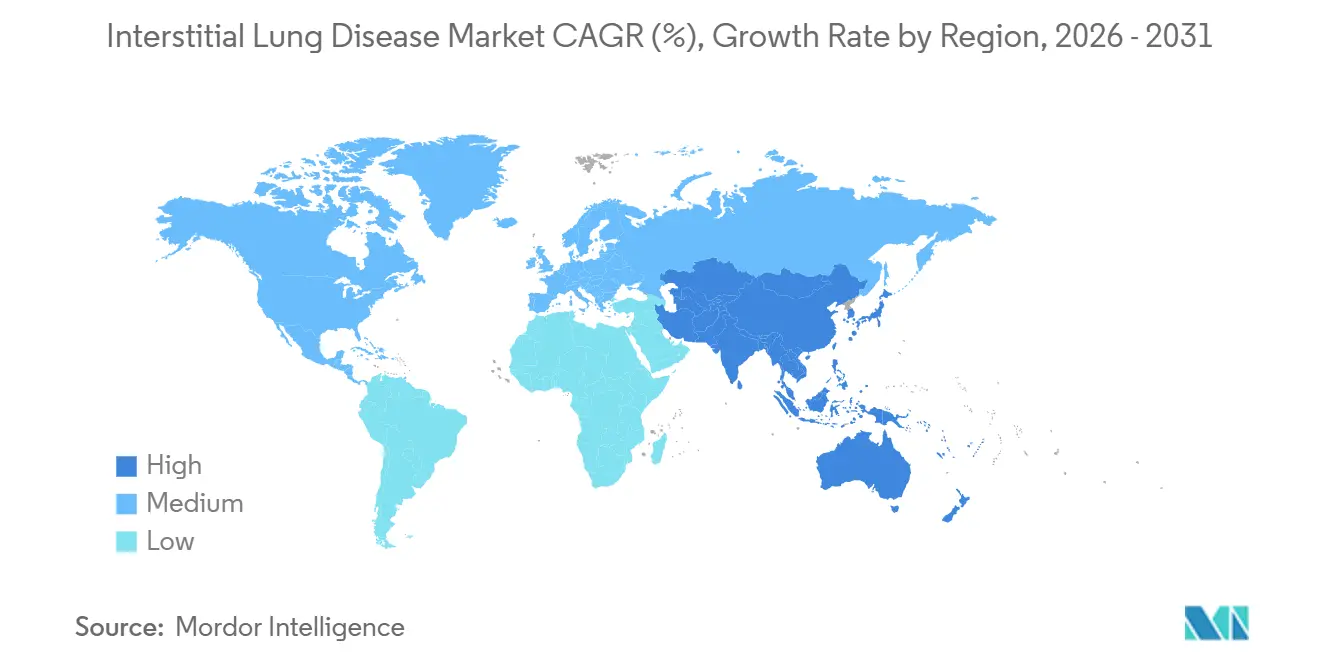

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

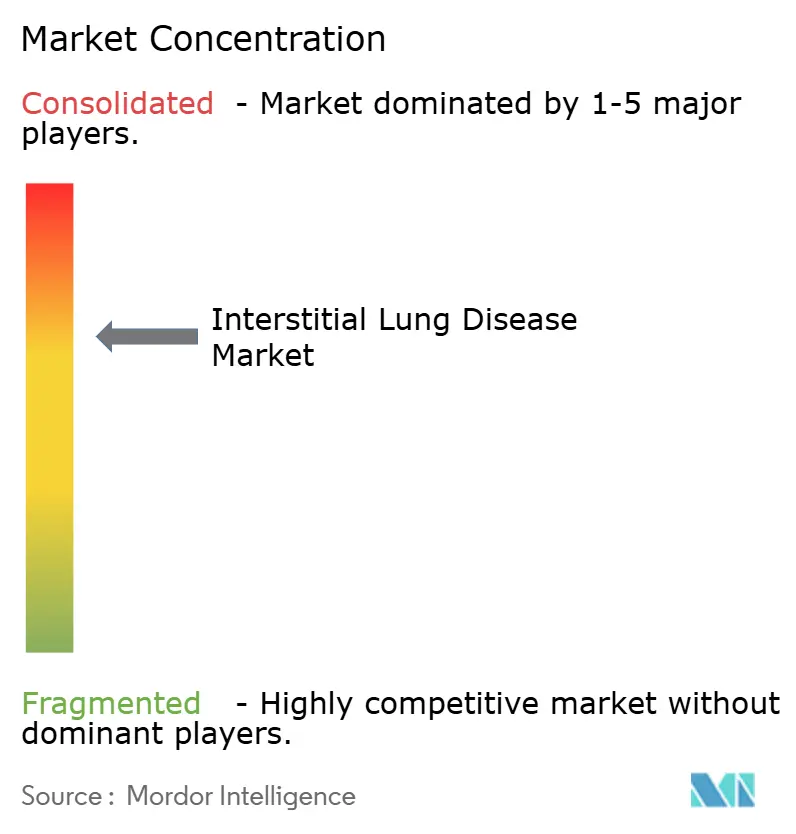

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Enfermedades Pulmonares Intersticiales por Mordor Intelligence

El tamaño del Mercado de Enfermedades Pulmonares Intersticiales se estima en USD 2.210 millones en 2026, y se espera que alcance USD 3.170 millones en 2031, a una CAGR del 7,53% durante el período de pronóstico (2026-2031).

La expansión del mercado está respaldada por la aprobación en octubre de 2025 en Estados Unidos de nerandomilast, la primera terapia novedosa para la fibrosis pulmonar idiopática en más de 10 años, que rompe el duopolio de larga data entre pirfenidona y nintedanib y señala una mayor opcionalidad terapéutica para el tratamiento de la fibrosis progresiva. Al mismo tiempo, los lanzamientos de genéricos de nintedanib en Europa en 2024-2025 aceleraron la erosión de precios, obligando a los actores establecidos a recalibrar la contratación basada en valor, mientras que los biológicos mantienen un estatus premium gracias a la eficacia demostrada en fenotipos de origen autoinmune. La rápida adopción de inteligencia artificial en la tomografía computarizada de alta resolución y la proliferación de dispositivos portátiles de función pulmonar acortan los plazos de diagnóstico, atrayendo inversión hacia ecosistemas integrados de software de imagen. Por último, la oxigenoterapia domiciliaria y la oximetría habilitada por Bluetooth están contribuyendo a estabilizar a los pacientes fuera de los hospitales, ampliando la base de clientes potenciales de los fabricantes de dispositivos y redefiniendo las estrategias de contención de costos de los pagadores.

Conclusiones Clave del Informe

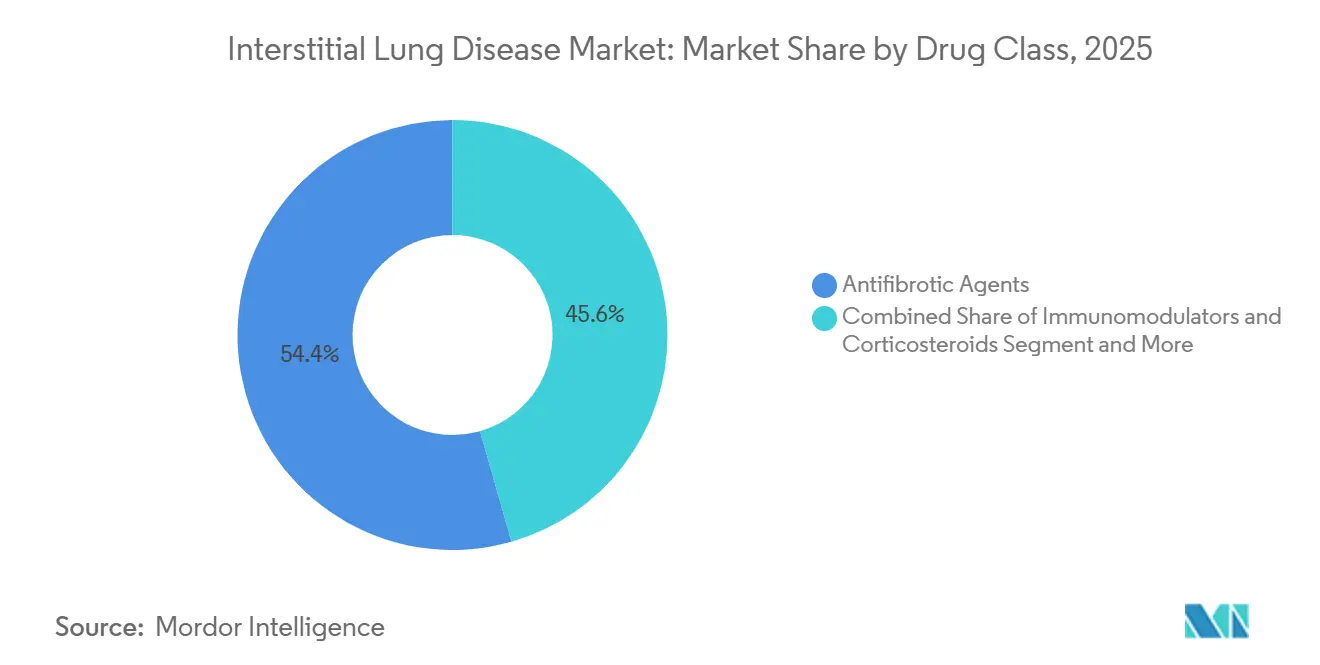

- Por clase de fármaco, los agentes antifibróticos lideraron con el 54,43% de la participación del mercado de enfermedades pulmonares intersticiales en 2025, mientras que los biológicos y las terapias dirigidas avanzan a una CAGR del 9,54% hasta 2031.

- Por tipo de enfermedad, la fibrosis pulmonar idiopática representó el 42,45% del tamaño del mercado de enfermedades pulmonares intersticiales en 2025, mientras que se proyecta que la EPI asociada a esclerosis sistémica se expanda a una CAGR del 9,44% hasta 2031.

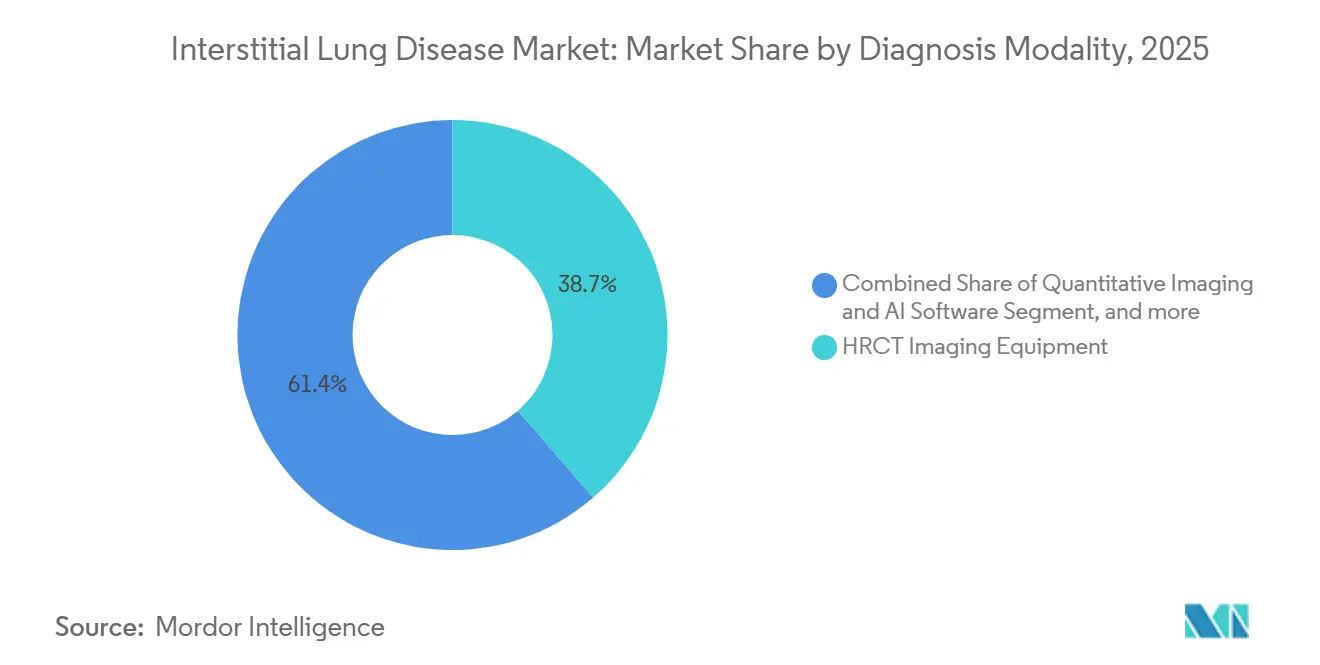

- Por modalidad de diagnóstico, los equipos de tomografía computarizada de alta resolución captaron el 38,65% de la participación en ingresos en 2025; los dispositivos de pruebas de función pulmonar registran una CAGR del 9,65% durante el período de pronóstico.

- Por usuario final, los hospitales mantuvieron una participación del 55,64% en el mercado de enfermedades pulmonares intersticiales en 2025, y se prevé que los entornos de atención domiciliaria crezcan a una CAGR del 10,23% hasta 2031.

- Por geografía, América del Norte representó el 42,56% de la participación del mercado de enfermedades pulmonares intersticiales en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,54% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Enfermedades Pulmonares Intersticiales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia Creciente de Enfermedades Pulmonares Intersticiales | +1.8% | Global, pronunciado en Europa y América del Norte | Mediano plazo (2-4 años) |

| Crecimiento de la Población Geriátrica Susceptible a la Fibrosis Pulmonar | +1.5% | América del Norte, Europa, Japón, China | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en Imagen de Alta Resolución y Análisis con Inteligencia Artificial | +1.2% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de la Cartera de Terapias Antifibróticas Modificadoras de la Enfermedad | +1.4% | Global, aprobaciones regulatorias centradas en EE. UU. y la UE | Mediano plazo (2-4 años) |

| Mayor Concienciación y Diagnóstico Multidisciplinario Temprano | +0.9% | América del Norte, Europa Occidental, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Incentivos Regulatorios que Incluyen Designaciones de Medicamentos Huérfanos y Aprobaciones Aceleradas | +0.7% | EE. UU. y UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Enfermedades Pulmonares Intersticiales

Los datos del registro de Inglaterra mostraron que los diagnósticos de fibrosis pulmonar idiopática se duplicaron hasta 6,1 por cada 100.000 habitantes entre 2008 y 2018, una tendencia que persistió hasta 2024 a medida que algoritmos refinados reclasificaron patrones previamente no asignados. Las EPI asociadas a esclerosis sistémica y artritis reumatoide también comparten curvas de demanda superpuestas, ya que las clínicas de reumatología ahora realizan cribados de forma rutinaria con TCAR y lavado broncoalveolar. Los comités multidisciplinarios integran datos de radiología, patología y clínica, mejorando la precisión de la reclasificación e impulsando la prevalencia tratada. La neumonitis por hipersensibilidad ganó visibilidad una vez que los cuestionarios de exposición estandarizados y la elaboración de perfiles de linfocitos se convirtieron en práctica habitual. En conjunto, la mejor identificación de casos y el verdadero crecimiento de la incidencia sostienen ganancias de volumen de un dígito medio, independientemente de los fármacos innovadores.

Crecimiento de la Población Geriátrica Susceptible a la Fibrosis Pulmonar

La edad sigue siendo el principal factor de riesgo, con el 73% de los diagnósticos de fibrosis pulmonar del registro del Reino Unido ocurriendo después de los 70 años. Las Naciones Unidas proyectan que la cohorte global de mayores de 65 años alcanzará los 1.600 millones en 2050, creando un gran reservorio de pulmones de alto riesgo. La acelerada curva de envejecimiento de Japón llevó a la aprobación temprana de pirfenidona en 2008, demostrando cómo la presión demográfica puede redefinir las prioridades regulatorias. China superará los 400 millones de adultos mayores en 2035, pero tiene una capacidad limitada de subespecialidad fuera de las ciudades de primer nivel, lo que posiciona la telesalud y los diagnósticos portátiles como palancas críticas de acceso. Desajustes similares entre la demanda y la oferta de especialistas favorecen los modelos de monitoreo remoto y el triaje habilitado por inteligencia artificial.

Avances Tecnológicos en Imagen de Alta Resolución y Análisis con Inteligencia Artificial

Las redes neuronales convolucionales entrenadas en TCAR alcanzan una precisión del 94% en la diferenciación de patrones de fibrosis, igualando a los radiólogos expertos[1]Nature Medicine, "Inteligencia Artificial para el Reconocimiento de Patrones en TCAR," nature.com. El LungPrint de VIDA Diagnostics cuantifica la extensión de la fibrosis y proporciona criterios de valoración objetivos a los patrocinadores de ensayos y a los neumólogos. El AI-Rad Companion de Siemens genera automáticamente informes pulmonares estructurados en cuestión de minutos, reduciendo los cuellos de botella en los hospitales comunitarios. El Spectral CT 7500 de Philips reduce la dosis mientras preserva el detalle crítico del patrón en panal de abeja, permitiendo la vigilancia longitudinal con un menor riesgo de seguridad. Estas herramientas desplazan el valor desde la interpretación manual hacia paquetes integrados de software de imagen que aceleran el tiempo hasta el tratamiento.

Expansión de la Cartera de Terapias Antifibróticas Modificadoras de la Enfermedad

Nerandomilast redujo el descenso anual de la capacidad vital forzada en 64 mL en un ensayo fundamental y obtuvo la aprobación de la FDA en octubre de 2025. El bexotegrast de Pliant, un inhibidor de la integrina αvβ6, mostró compromiso con el objetivo y un perfil de seguridad favorable, e inició ensayos de Fase 3 en FPI en 2026. El anticuerpo anti-CTGF de FibroGen, pamrevlumab, tiene señales de eficacia mixtas, pero sigue abordando una necesidad no cubierta para un mecanismo que trate la fibrosis progresiva. La indicación de tocilizumab en EPI asociada a esclerosis sistémica valida la inhibición de IL-6 fuera de la reumatología. La diversidad mecanística aumenta las perspectivas de futuros regímenes de combinación y sustenta la financiación continua de capital riesgo, respaldada por incentivos de medicamentos huérfanos e innovadores que acortan los ciclos de desarrollo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Fármacos Antifibróticos y los Procedimientos de Diagnóstico | -1.1% | Global, más agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Disponibilidad Limitada de Centros Especializados en EPI en Mercados Emergentes | -0.8% | Asia-Pacífico (excluidos Japón y Corea del Sur), Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Efectos Gastrointestinales Adversos que Conducen a la Interrupción del Tratamiento | -0.6% | Global, acentuado en poblaciones geriátricas con polifarmacia | Corto plazo (≤ 2 años) |

| Ausencia de Terapias Curativas a Pesar del Avance de la Cartera | -0.5% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Fármacos Antifibróticos y los Procedimientos de Diagnóstico

Pirfenidona y nintedanib superan cada uno los USD 94.000 en costo de adquisición anual en EE. UU., situándose entre los medicamentos crónicos de mayor precio[2]American Journal of Respiratory and Critical Care Medicine, "Costo y Adherencia en la Terapia Antifibrótica," atsjournals.org. La cobertura de Medicare Parte D conlleva copagos anuales de USD 3.000–8.000, generando toxicidad financiera que impulsa la falta de adherencia a pesar del seguro. Los estudios de costo-efectividad suelen citar ratios incrementales superiores a USD 150.000 por AVAC, superando los umbrales de los pagadores en la mayoría de los sistemas de salud. Si bien los genéricos europeos redujeron los precios de nintedanib hasta en un 40%, las patentes en EE. UU. retrasan el alivio doméstico hasta 2027. La vigilancia con TCAR, con un precio de USD 500–1.500 por estudio, añade una carga acumulativa cuando se realiza de forma seriada, especialmente para las poblaciones sin seguro[3]RSNA Radiology, "Carga Económica de la TCAR Seriada," rsna.org. Los altos costos crean un mercado global de dos niveles en el que los pacientes asegurados en economías desarrolladas reciben tratamiento, mientras que los pacientes en mercados emergentes permanecen sin tratar o dependen de corticosteroides a pesar de su eficacia limitada.

Disponibilidad Limitada de Centros Especializados en EPI en Mercados Emergentes

India alberga menos de 50 unidades multidisciplinarias de EPI para una población de 1.400 millones de habitantes, lo que obliga a realizar largos desplazamientos para los estudios de diagnóstico. Las provincias rurales chinas carecen igualmente de infraestructura de TCAR, concentrando la experiencia en Pekín, Shanghái y Guangzhou. La escasez en el África Subsahariana es más pronunciada: Sudáfrica opera menos de 10 clínicas especializadas, y la mayoría de los países vecinos no tienen ninguna. La telemedicina de la era de la COVID-19 demostró ser conceptualmente valiosa, pero las brechas de reembolso en los mercados emergentes limitan su implementación sostenible. La insuficiente densidad de especialistas también restringe la inscripción en ensayos clínicos, ralentizando las aprobaciones regionales y perpetuando las disparidades de acceso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Biológicos Ganan Impulso frente a los Antifibróticos Establecidos

Los agentes antifibróticos aportaron el 54,43% de la participación del mercado de enfermedades pulmonares intersticiales en 2025, respaldados por el estatus de reembolso de pirfenidona y nintedanib en las principales economías. Sin embargo, se espera que los biológicos y las moléculas pequeñas dirigidas crezcan a una CAGR del 9,54%, la más alta entre las clases, impulsados por aprobaciones como la de tocilizumab para la EPI asociada a esclerosis sistémica y la entrada de nerandomilast en el segmento idiopático.

La erosión por genéricos en Europa y los próximos vencimientos de patentes en EE. UU. presionan los márgenes antifibróticos, mientras que las terapias de precisión mantienen precios premium justificados por resultados superiores específicos del mecanismo. Los inmunomoduladores como el micofenolato se utilizan fuera de indicación, pero carecen de expansión formal de la etiqueta, lo que limita el potencial alcista. Los productos de oxígeno y otros de atención de soporte siguen las tendencias de prescripción, pero generan menores ingresos por paciente. A medida que las políticas de los pagadores se inclinan hacia la cobertura definida por biomarcadores, los fabricantes con carteras dirigidas están posicionados para una adopción más rápida.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Enfermedad: Las EPI Vinculadas a Enfermedades Autoinmunes se Aceleran con las Expansiones de Indicación

La fibrosis pulmonar idiopática contribuyó con el 42,45% del tamaño del mercado de enfermedades pulmonares intersticiales en 2025, reflejando su mayor prevalencia y la adopción de terapias guiadas por directrices clínicas. Sin embargo, la EPI asociada a esclerosis sistémica está prevista para una CAGR del 9,44% hasta 2031, impulsada por la aprobación de tocilizumab y la continua ampliación de la indicación de nintedanib.

La EPI asociada a artritis reumatoide y la EPI asociada a dermatomiositis siguen sin estar bien atendidas; la falta de fármacos aprobados deja una oportunidad considerable para los biológicos dirigidos. La neumonitis por hipersensibilidad fibrótica crónica está transitando gradualmente desde la evitación del antígeno hacia el manejo farmacológico a medida que el uso antifibrótico fuera de indicación se generaliza. Los fenotipos raros, como la fibrosis asociada a sarcoidosis, se benefician de los incentivos para medicamentos huérfanos, atrayendo a desarrolladores más pequeños hacia nichos reducidos pero rentables.

Por Modalidad de Diagnóstico: Las Plataformas de Monitoreo No Invasivo Ganan Terreno

Los equipos de tomografía computarizada de alta resolución generaron el 38,65% de los ingresos del segmento en 2025, pero los ciclos de reemplazo en los mercados occidentales maduros moderan el crecimiento unitario. Se proyecta que los dispositivos de pruebas de función pulmonar aumenten a una CAGR del 9,65%, impulsados por la espirometría portátil y los dispositivos de capacidad de difusión que se adaptan a los flujos de trabajo de telesalud.

El software cuantitativo de inteligencia artificial se integra cada vez más con el hardware de imagen, desplazando el valor desde las interpretaciones por exploración hacia la analítica por suscripción. Si bien la biopsia de tejido sigue siendo el factor decisivo en diagnósticos ambiguos, el favorable perfil de seguridad de la criobiopsia frente a los métodos quirúrgicos está escalando su adopción en hospitales académicos. Los biomarcadores sanguíneos podrían pronto permitir el cribado en atención primaria, pero se necesita claridad en el reembolso antes del despegue comercial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Atención Domiciliaria Inclina la Balanza Lejos de los Hospitales

Los hospitales captaron el 55,64% del tamaño del mercado de enfermedades pulmonares intersticiales en 2025, dado que las exacerbaciones agudas y los diagnósticos iniciales siguen siendo de base hospitalaria. Se prevé que los entornos de atención domiciliaria se expandan a una CAGR del 10,23%, reflejando los incentivos de los pagadores para gestionar a los pacientes estables de forma remota con concentradores de oxígeno y oxímetros Bluetooth.

Las clínicas pulmonares especializadas asociadas a centros académicos atienden a cohortes de alta complejidad que se benefician del acceso a ensayos clínicos y de las capacidades de infusión. Los centros de imagen independientes disfrutan de una demanda estable de TCAR, pero enfrentan presión sobre los márgenes a medida que la inteligencia artificial reduce las tarifas de interpretación. Los institutos de investigación y las organizaciones de investigación por contrato son contribuyentes modestos de ingresos, pero vitales para la ejecución de ensayos a medida que la cartera se diversifica.

Análisis Geográfico

América del Norte mantuvo una participación de mercado del 42,56% en 2025, respaldada por la cobertura de Medicare Parte D, más de 100 comités multidisciplinarios de EPI y las vías de la FDA que agilizan las nuevas aprobaciones. Los altos precios de los fármacos inflan los ingresos por paciente, mientras que la adopción de inteligencia artificial en los hospitales comunitarios acelera el rendimiento diagnóstico. Canadá negocia precios de lista más bajos mientras amplía el reembolso de biológicos para la EPI asociada a esclerosis sistémica, reduciendo las brechas de acceso en relación con Estados Unidos. Los hospitales privados de México ofrecen atención avanzada a las poblaciones aseguradas, pero la penetración nacional sigue siendo limitada por los modelos de pago de bolsillo.

Europa presenta un mosaico de reembolsos: Alemania proporciona acceso rápido tras la autorización de la Agencia Europea de Medicamentos, mientras que el Instituto Nacional para la Excelencia en Salud y Atención del Reino Unido somete a los nuevos entrantes a una rigurosa evaluación de costo-efectividad. El nintedanib genérico redujo los precios europeos hasta en un 40%, presionando los márgenes de las marcas, pero impulsando el volumen en sistemas de salud sensibles al costo. Las naciones de Europa del Este luchan con una infraestructura limitada de EPI, a pesar de la carga progresiva de la enfermedad, lo que subraya la necesidad de desarrollo de capacidades a nivel panregional y soluciones de telediagnóstico.

Se proyecta que Asia-Pacífico crezca a una CAGR del 8,54% a medida que China amplía los programas de subespecialidad pulmonar y el sector privado de India aborda la demanda diagnóstica no cubierta. La adopción temprana de antifibróticos en Japón y sus políticas geriátricas proactivas mantienen la gestión de la prevalencia por delante de sus pares regionales. Las ciudades de segundo nivel de China y las provincias rurales carecen de cobertura de TCAR, por lo que la espirometría portátil y las plataformas de teleconsulta son fundamentales para la captación del mercado. Australia y Corea del Sur replican los patrones de reembolso occidentales, pero tienen grupos de pacientes más pequeños.

Panorama Competitivo

Boehringer Ingelheim y Roche/Genentech controlan conjuntamente aproximadamente el 60-70% de los ingresos globales de antifibróticos y biológicos, anclando un mercado que sigue siendo moderadamente concentrado. Los genéricos europeos de Accord y Viatris aceleraron la competencia de precios, pero aún no han afectado a EE. UU. debido a la cobertura de patentes hasta 2027.

Biotecnológicas más pequeñas como Pliant Therapeutics y FibroGen persiguen programas específicos de mecanismo y típicamente se asocian para la comercialización en etapas tardías o los derechos fuera de EE. UU. Los proveedores de imagen —incluidos Siemens Healthineers, Philips y VIDA Diagnostics— compiten en integración de inteligencia artificial, ofreciendo modelos de suscripción que se alinean con los presupuestos de gastos operativos de los hospitales.

Las oportunidades de espacio en blanco se centran en las EPI asociadas a enfermedades autoinmunes, los dispositivos de monitoreo domiciliario y los biomarcadores sanguíneos. Los incentivos regulatorios hacen que los mercados de nicho específicos por fenotipo sean económicamente viables para los nuevos entrantes respaldados por capital riesgo, lo que sugiere que el mercado de enfermedades pulmonares intersticiales se fragmentará en grupos centrados en indicaciones en lugar de reconsolidarse bajo unas pocas carteras amplias.

Líderes de la Industria de Enfermedades Pulmonares Intersticiales

Boehringer Ingelheim

F. Hoffmann-La Roche Ltd

Siemens Healthineers

Koninklijke Philips N.V.

United Therapeutics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Los comprimidos JASCAYD (nerandomilast) de Boehringer Ingelheim han sido aprobados por la Administración de Alimentos y Medicamentos de EE. UU. (FDA) como opción de tratamiento oral para la fibrosis pulmonar idiopática (FPI) en pacientes adultos.

- Agosto de 2025: PureTech Health plc, una empresa de bioterapéuticos en etapa clínica dedicada a cambiar la vida de los pacientes con enfermedades devastadoras, lanzó una nueva entidad, Celea Therapeutics. La misión de Celea es ofrecer terapias que transformen la vida de las personas con enfermedades respiratorias graves.

- Mayo de 2023: Bellerophon Therapeutics LLC completa el estudio de Fase 3 para el fármaco para la enfermedad pulmonar intersticial fibrótica.

Alcance del Informe Global del Mercado de Enfermedades Pulmonares Intersticiales

Según el alcance del informe, la enfermedad pulmonar intersticial (EPI) se refiere a un grupo de trastornos pulmonares caracterizados por inflamación y cicatrización del tejido intersticial, que rodea los alvéolos. Esto conduce a una reducción de la elasticidad pulmonar, un intercambio gaseoso deteriorado y dificultades respiratorias progresivas. Las causas pueden incluir exposiciones ambientales, enfermedades autoinmunes o factores idiopáticos.

El Mercado de Enfermedades Pulmonares Intersticiales está Segmentado por Clase de Fármaco (Agentes Antifibróticos, Inmunomoduladores y Corticosteroides, Biológicos y Terapias Dirigidas, Oxígeno y Atención de Soporte, y Otras Clases de Fármacos), Tipo de Enfermedad (Fibrosis Pulmonar Idiopática, EPI Asociada a Esclerosis Sistémica, EPI Asociada a Artritis Reumatoide, Neumonitis por Hipersensibilidad y Otros Tipos de Enfermedad), Modalidad de Diagnóstico (Equipos de Imagen TCAR, Imagen Cuantitativa y Software de Inteligencia Artificial, Dispositivos de Pruebas de Función Pulmonar, Biomarcadores Sanguíneos y Biopsia Pulmonar), Usuario Final (Hospitales, Clínicas Pulmonares Especializadas, Centros de Imagen Diagnóstica, Entornos de Atención Domiciliaria e Institutos de Investigación y Organizaciones de Investigación por Contrato) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Agentes Antifibróticos |

| Inmunomoduladores y Corticosteroides |

| Biológicos y Terapias Dirigidas |

| Oxígeno y Atención de Soporte |

| Otras Clases de Fármacos |

| Fibrosis Pulmonar Idiopática (FPI) |

| EPI Asociada a Esclerosis Sistémica |

| EPI Asociada a Artritis Reumatoide |

| Neumonitis por Hipersensibilidad |

| Otros Tipos de Enfermedad |

| Equipos de Imagen TCAR |

| Imagen Cuantitativa y Software de Inteligencia Artificial |

| Dispositivos de Pruebas de Función Pulmonar |

| Biomarcadores Sanguíneos |

| Biopsia Pulmonar (Quirúrgica y Criobiopsia) |

| Hospitales |

| Clínicas Pulmonares Especializadas |

| Centros de Imagen Diagnóstica |

| Entornos de Atención Domiciliaria |

| Institutos de Investigación y Organizaciones de Investigación por Contrato |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Agentes Antifibróticos | |

| Inmunomoduladores y Corticosteroides | ||

| Biológicos y Terapias Dirigidas | ||

| Oxígeno y Atención de Soporte | ||

| Otras Clases de Fármacos | ||

| Por Tipo de Enfermedad | Fibrosis Pulmonar Idiopática (FPI) | |

| EPI Asociada a Esclerosis Sistémica | ||

| EPI Asociada a Artritis Reumatoide | ||

| Neumonitis por Hipersensibilidad | ||

| Otros Tipos de Enfermedad | ||

| Por Modalidad de Diagnóstico | Equipos de Imagen TCAR | |

| Imagen Cuantitativa y Software de Inteligencia Artificial | ||

| Dispositivos de Pruebas de Función Pulmonar | ||

| Biomarcadores Sanguíneos | ||

| Biopsia Pulmonar (Quirúrgica y Criobiopsia) | ||

| Por Usuario Final | Hospitales | |

| Clínicas Pulmonares Especializadas | ||

| Centros de Imagen Diagnóstica | ||

| Entornos de Atención Domiciliaria | ||

| Institutos de Investigación y Organizaciones de Investigación por Contrato | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de enfermedades pulmonares intersticiales hasta 2031?

Se proyecta que se expanda a una CAGR del 7,53%, pasando de USD 2.210 millones en 2026 a USD 3.170 millones en 2031.

¿Qué clases de fármacos están creciendo más rápidamente?

Los biológicos y las moléculas pequeñas dirigidas lideran con una CAGR del 9,54% debido a aprobaciones como las de tocilizumab y nerandomilast.

¿Por qué los entornos de atención domiciliaria están atrayendo inversión?

Los concentradores de oxígeno portátiles y la oximetría remota permiten monitorear a los pacientes estables fuera de los hospitales, respaldando una CAGR del 10,23% para el segmento de atención domiciliaria.

¿Qué regiones tienen el mayor potencial de crecimiento?

Asia-Pacífico muestra la expansión regional más rápida con una CAGR del 8,54%, impulsada por las mejoras de infraestructura en China e India.

¿Cómo están influyendo los genéricos en los costos de las terapias?

El nintedanib genérico redujo los precios europeos hasta en un 40%, creando presión de precios sobre los antifibróticos de marca y ampliando el acceso.

¿Qué necesidades no cubiertas persisten para los pacientes?

Faltan opciones curativas, y muchos pacientes interrumpen la terapia debido a efectos secundarios gastrointestinales, lo que pone de relieve la necesidad de tratamientos mejor tolerados o que reviertan la enfermedad.

Última actualización de la página el: