Tamaño y Participación del Mercado de Fibrosis Pulmonar Idiopática

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fibrosis Pulmonar Idiopática por Mordor Intelligence

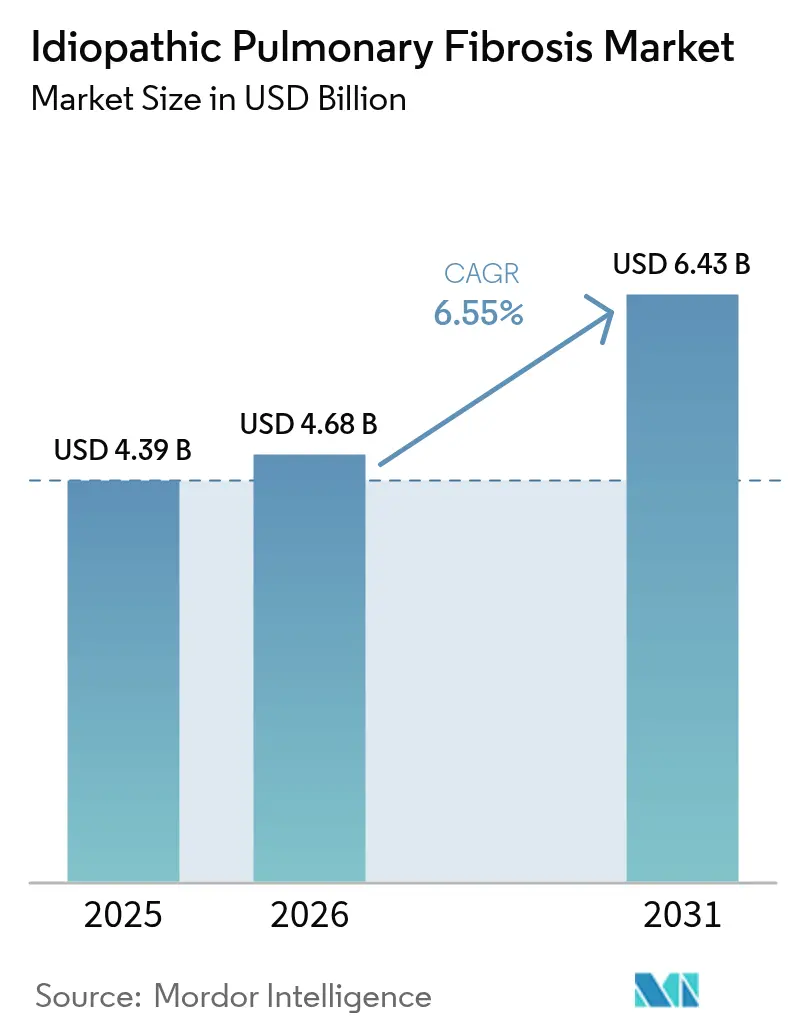

Se espera que el tamaño del mercado de Fibrosis Pulmonar Idiopática crezca de 4.390 millones de USD en 2025 a 4.680 millones de USD en 2026 y se prevé que alcance los 6.430 millones de USD en 2031 a una CAGR del 6,55% durante 2026-2031.

Esta trayectoria ascendente se sostiene por la adopción acelerada de diagnósticos, una población anciana en expansión y un profundo pipeline de agentes antifibróticos de nueva generación. Las plataformas de administración por inhalación que reducen la exposición sistémica están reconfigurando el posicionamiento terapéutico, mientras que la medicina de precisión impulsada por biomarcadores está orientando los ensayos clínicos hacia cohortes más pequeñas y mejor dirigidas. Asia-Pacífico está pasando rápidamente de ser un participante periférico a convertirse en un motor de crecimiento central, apoyado por la densidad de ensayos clínicos regionales y marcos de reembolso que mejoran con rapidez. Al mismo tiempo, el amplio grupo de pacientes diagnosticados en América del Norte, su avanzada red de centros especializados y su favorable clima regulatorio la mantienen como el principal escenario comercial del mercado de fibrosis pulmonar idiopática.

Conclusiones Clave del Informe

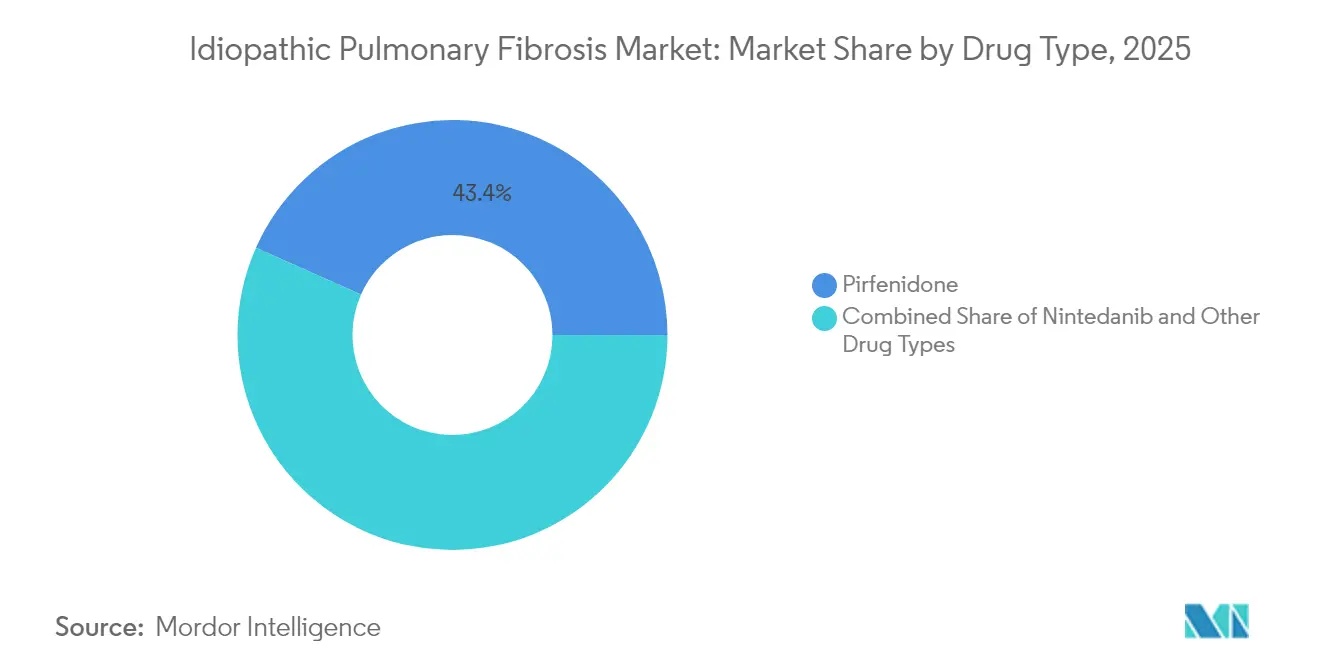

- Por tipo de fármaco, la pirfenidona captó el 43,35% de la participación del mercado de fibrosis pulmonar idiopática en 2025, mientras que se proyecta que el nintedanib se expanda a una CAGR del 7,52% hasta 2031.

- Por modo de acción, los agentes antifibróticos concentraron el 82,05% de la cuota de ingresos en 2025; los inhibidores de tirosina quinasa se encaminan hacia el mayor crecimiento con una CAGR del 9,12%.

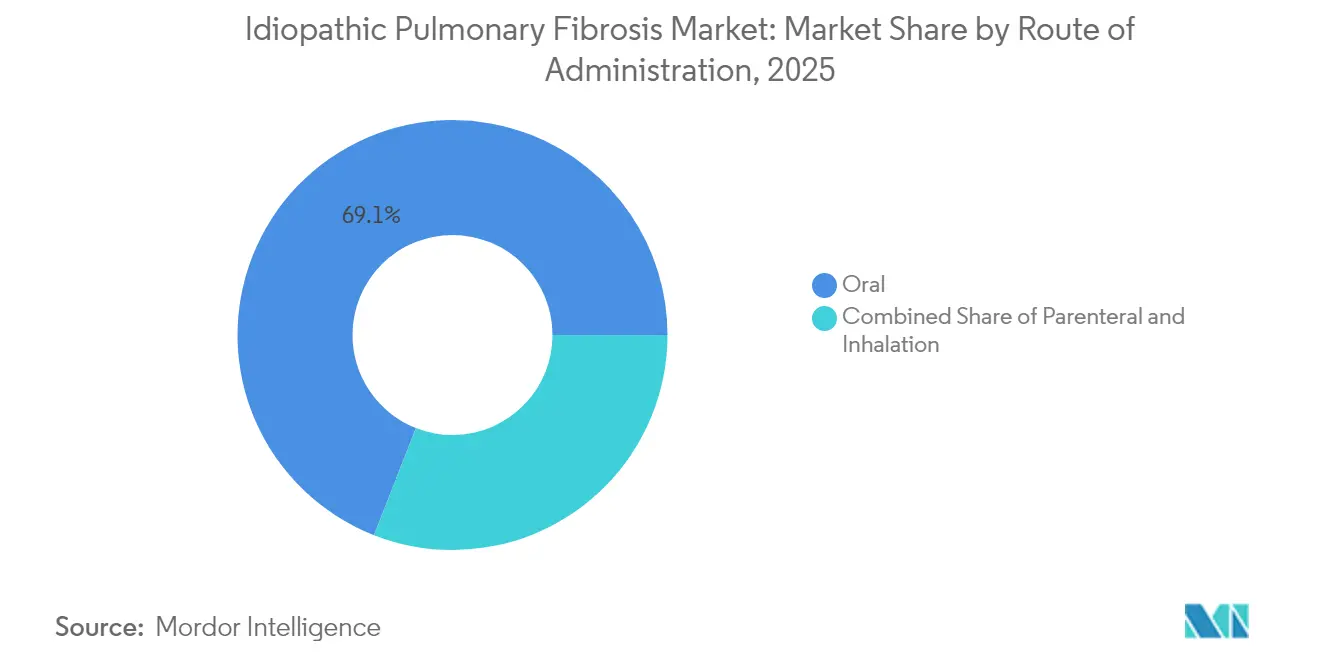

- Por vía de administración, las terapias orales representaron el 69,05% del tamaño del mercado de fibrosis pulmonar idiopática en 2025, aunque la inhalación avanza a una CAGR del 9,85% durante 2026-2031.

- Por usuario final, los hospitales y clínicas concentraron el 57,05% de los ingresos en 2025, mientras que se prevé que los entornos de atención domiciliaria registren una CAGR del 8,78% hasta 2031.

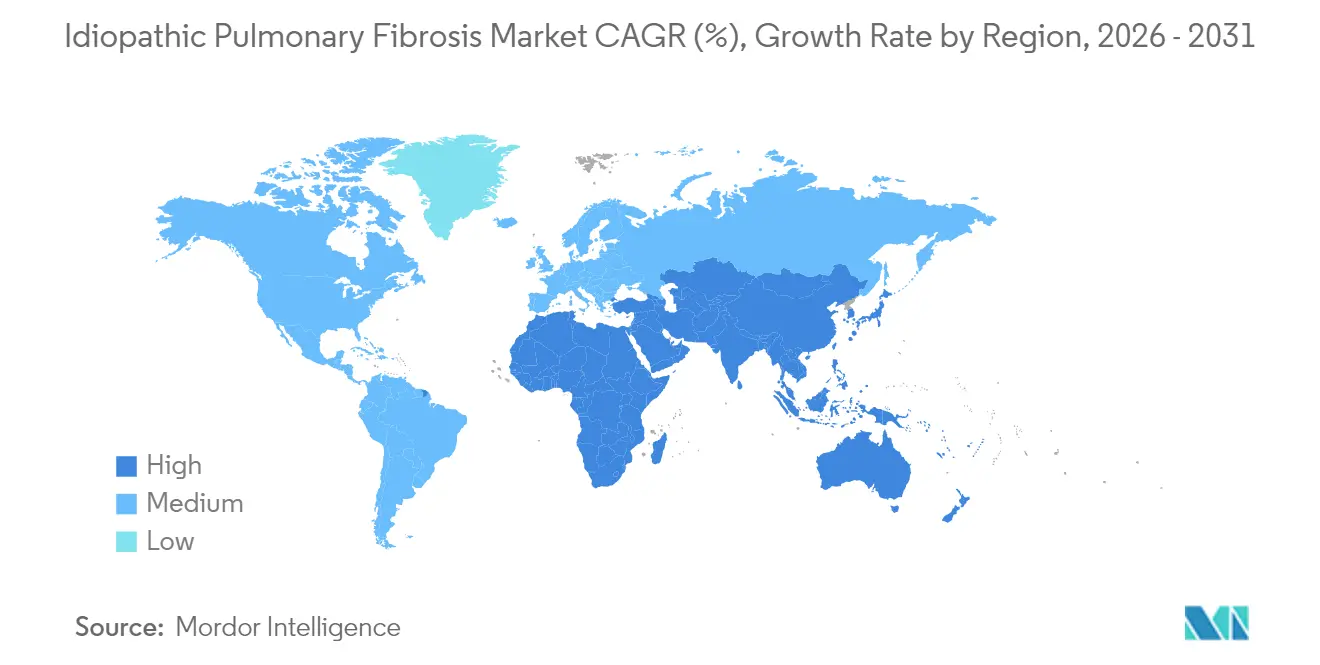

- Por geografía, América del Norte dominó con una participación del 41,05% en 2025; se proyecta que Asia-Pacífico registre la CAGR más rápida del 8,62%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fibrosis Pulmonar Idiopática

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Cronología del Impacto |

|---|---|---|---|

| Aumento de la prevalencia de FPI junto con el envejecimiento demográfico | +2.1% | Global (América del Norte, Europa, Asia Oriental) | Largo plazo (≥ 4 años) |

| Expansión de las capacidades diagnósticas y los programas de detección temprana | +1.6% | América del Norte, Europa, Asia-Pacífico desarrollada | Mediano plazo (2–4 años) |

| Avances en terapias antifibróticas y sólido impulso del pipeline | +2.3% | Global (impacto inicial en América del Norte, Europa) | Mediano plazo (2–4 años) |

| Colaboraciones estratégicas e inversiones en investigación sobre fibrosis | +1.4% | América del Norte, Europa, China, Japón | Mediano plazo (2–4 años) |

| Mayor uso de inteligencia artificial para el cribado radiológico y el monitoreo de la progresión de la enfermedad | +1.1% | Mercados desarrollados a nivel mundial | Mediano plazo (2–4 años) |

| Creciente defensa del paciente y campañas de concienciación a nivel mundial | +0.9% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de FPI Junto con el Envejecimiento Demográfico

La incidencia continúa aumentando en paralelo con el envejecimiento de la población mundial, ejerciendo una presión sostenida sobre los sistemas de salud e impulsando la demanda de nuevos medicamentos. Europa diagnostica aproximadamente 40.000 nuevos casos anuales, y la prevalencia en Corea del Sur supera los 4,5 por 10.000 personas, casi el doble de las tasas de América del Norte.[1]Oficina Editorial de Frontiers, "Epidemiología Global de la Fibrosis Pulmonar Idiopática," frontiersin.org Los costes de atención son de 2,5 a 3,5 veces más altos que para los pacientes sin FPI, lo que incentiva la inversión farmacéutica y estimula el desarrollo de formulaciones adaptadas a pacientes geriátricos.

Expansión de las Capacidades Diagnósticas y los Programas de Detección Temprana

La tomografía computarizada de alta resolución sigue siendo fundamental, aunque la aprobación de la FDA en 2024 de un algoritmo habilitado por inteligencia artificial señaló un cambio significativo en los flujos de trabajo de radiología.[2]Equipo Editorial de Respiratory Therapy, "La FDA aprueba una herramienta de IA para el diagnóstico de FPI," respiratorytherapy.ca El progreso paralelo en biomarcadores circulantes y de aire exhalado, como el panel multianalito PROLIFIC, respalda pruebas de confirmación más tempranas y estratifica a los pacientes de manera más efectiva para la selección del tratamiento. La intervención más temprana fortalece la durabilidad de la respuesta terapéutica, ampliando el mercado de fibrosis pulmonar idiopática abordable.

Avances en Terapias Antifibróticas y Sólido Impulso del Pipeline

Más de 100 activos de más de 80 empresas están activos en desarrollo clínico, lo que pone de relieve la creciente intensidad competitiva. El inhibidor de PDE4B nerandomilast de Boehringer Ingelheim redujo el deterioro de la CVF en la Fase III, posicionándose para unirse o superar el duopolio de larga data del nintedanib y la pirfenidona.[3]Oficina de Prensa de Boehringer Ingelheim, "Resultados Preliminares de la Fase III de Nerandomilast," boehringer-ingelheim.com El antagonista de LPA1 admilparant de Bristol Myers Squibb también demostró un cociente de riesgo de 0,54 en los criterios de valoración de progresión de la enfermedad.

Colaboraciones Estratégicas e Inversiones en Investigación sobre Fibrosis

Endeavor BioMedicines recaudó 132,5 millones de USD en una Serie C para avanzar en el inhibidor de la vía Hedgehog ENV-101. El protocolo global adaptativo de REMAP-ILD mejora la eficiencia de los ensayos y recopila evidencia multipaís de forma simultánea. La participación del 44% de Asia-Pacífico en los ensayos globales de FPI refleja la especialización de las ORC y los procesos éticos simplificados, acortando los plazos de desarrollo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Cronología del Impacto |

|---|---|---|---|

| Alto costo y accesibilidad limitada de los fármacos antifibróticos | -1.2% | Global (mayor impacto en mercados emergentes) | Mediano plazo (2–4 años) |

| Perfil adverso de efectos secundarios que conduce a la discontinuación del tratamiento | -0.8% | Global | Corto plazo (≤ 2 años) |

| Opciones terapéuticas limitadas más allá de los antifibróticos | -0.6% | Global | Largo plazo (≥ 4 años) |

| Bajas tasas de diagnóstico en entornos de atención primaria | -0.5% | Global (especialmente regiones rurales) | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo y Accesibilidad Limitada de los Fármacos Antifibróticos

Las facturas anuales de tratamiento consumen una parte considerable de los presupuestos de atención respiratoria, limitando la adopción en regiones de menores ingresos. Con solo el 25% de los pacientes elegibles iniciando la terapia, los fabricantes están explorando precios basados en el valor y programas de asistencia para el copago. La pirfenidona genérica, disponible desde 2021, ofrece alivio a corto plazo, pero el amplio impacto comercial depende de una mayor erosión de precios una vez que caduquen patentes adicionales.

Perfil Adverso de Efectos Secundarios que Conduce a la Discontinuación del Tratamiento

La evidencia del mundo real muestra tasas de discontinuación del 61,22% para el nintedanib y del 32,68% para la pirfenidona, principalmente por eventos gastrointestinales. Las encuestas revelan que la fatiga y la disnea persisten en el 78% y el 86% de los pacientes tratados, respectivamente. Los regímenes de dosis reducidas y las plataformas de administración por inhalación buscan mitigar la intolerancia, posicionando la tolerabilidad como un eje principal de diferenciación en los próximos lanzamientos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Tipo de Fármaco: La Pirfenidona Domina a Pesar del Impulso del Nintedanib

La pirfenidona capturó el 43,35% de la participación del mercado de fibrosis pulmonar idiopática en 2025 gracias a una mayor familiaridad de los prescriptores y un lanzamiento comercial más temprano. La etiqueta más amplia del nintedanib, que cubre las enfermedades pulmonares intersticiales fibrosantes progresivas, sustenta su previsión de CAGR del 7,52%. Los estudios de cohortes comparativas reportan un beneficio de supervivencia similar, aunque con perfiles de eventos adversos divergentes que influyen directamente en la elección del médico. Los candidatos de la próxima generación, como los moduladores de PDE4B y LPA1, podrían recalibrar la distribución de participación al ofrecer una focalización específica de órganos y un menor riesgo de discontinuación.

La introducción de la deutopirfenidona (LYT-100) redujo los eventos gastrointestinales en un 50% en comparación con la pirfenidona de referencia, lo que indica que las reformulaciones pueden extender los ciclos de vida de los productos y sostener la franquicia de la pirfenidona. Los regímenes de combinación bajo investigación podrían establecer la pirfenidona o el nintedanib como terapia de base, anclando su relevancia comercial incluso con la llegada de nuevos agentes.

Modo de Acción: Los Antifibróticos Lideran Mientras los Inhibidores de Quinasa Aceleran

Los agentes antifibróticos controlaron el 82,05% de los ingresos de 2025, destacando su papel fundamental en la supresión del depósito de matriz extracelular. Los inhibidores de tirosina quinasa contribuyen con la trayectoria de crecimiento más pronunciada con una CAGR del 9,12%, gracias al bloqueo multirreceptor del nintedanib. Los fármacos de doble vía, como el nerandomilast, combinan efectos antiinflamatorios y antifibróticos, reflejando el consenso científico en evolución de que la modulación paralela de vías proporciona una preservación superior de la función pulmonar.

Los programas en etapa temprana están explorando senolíticos, bloqueadores de integrinas y disruptores de la señalización de TGF-β. El AK3280 de Shanghai Ark Biopharmaceutical ilustró ganancias significativas en la función pulmonar al modular múltiples vías relacionadas con la fibrosis en 31 sitios de ensayos clínicos en China. Los sofisticados paneles de biomarcadores guían la selección de endotipos, respaldando presentaciones regulatorias diferenciadas y negociaciones con los pagadores.

Vía de Administración: El Dominio Oral Desafiado por la Innovación en Inhalación

En 2025, las formulaciones orales contribuyeron con el 69,05% del tamaño del mercado de fibrosis pulmonar idiopática. Sin embargo, la inhalación escala con mayor rapidez a una CAGR del 9,85%, impulsada por el treprostinil de United Therapeutics y la franquicia de FPI inhalada de Avalyn Pharma. La deposición pulmonar directa reduce la exposición sistémica y mejora la tolerabilidad, especialmente relevante para los pacientes intolerantes al nintedanib oral en dosis altas.

El AP02 de Avalyn administró el nintedanib directamente a las superficies alveolares con niveles plasmáticos mínimos, lo que podría reducir drásticamente los eventos adversos gastrointestinales preservando la eficacia. Las vías parenterales siguen restringidas a la atención aguda y estrategias de combinación en investigación, aunque podrían complementar las terapias crónicas a medida que emergen objetivos de reversión de la fibrosis.

Usuario Final: Los Hospitales Lideran Mientras los Entornos de Atención Domiciliaria se Expanden

Los hospitales especializados y las clínicas académicas retuvieron el 57,05% de la cuota de ingresos en 2025 gracias a la experiencia multidisciplinaria y el acceso a infraestructura de trasplante pulmonar. La atención domiciliaria, respaldada por espirometría remota y telesalud, se encamina hacia una CAGR del 8,78%, reflejo en parte de la descentralización impulsada por la pandemia y la preferencia de los pagadores por entornos de menor coste. Las clínicas pulmonares especializadas sirven de puente entre estos modelos, ofreciendo imágenes avanzadas e inscripción en ensayos fuera de los grandes hospitales.

El cambio favorece la adherencia al reducir la carga de desplazamiento sobre las poblaciones de edad avanzada, al tiempo que genera flujos de datos del mundo real más detallados que enriquecen los dossieres de los pagadores. Los dispositivos de inhalación portátiles y el seguimiento de síntomas basado en aplicaciones consolidan aún más el manejo crónico en entornos comunitarios.

Análisis Geográfico

América del Norte concentró el 41,05% de los ingresos de 2025, apoyada por una amplia cobertura de reembolso, una densa red de centros de enfermedad pulmonar intersticial y la rápida incorporación de diagnósticos de inteligencia artificial en las salas de radiología. El capital de riesgo continúa financiando programas en etapas avanzadas, y los diseños de ensayos adaptativos desarrollados en consorcios académicos de Estados Unidos están acelerando los calendarios regulatorios. Los enfoques de medicina de precisión, respaldados por la aceptación de los pagadores de las pruebas de biomarcadores, están ampliando la adopción por parte de especialistas y estabilizando la retención de pacientes en terapia.

Asia-Pacífico es la región de expansión más rápida, con una CAGR del 8,62% durante 2026-2031. China y Japón dominan el potencial comercial debido a sus grandes poblaciones diagnosticadas, mientras que Corea del Sur registra la mayor prevalencia a nivel mundial con 4,5 por 10.000 personas. El mercado de fibrosis pulmonar idiopática se beneficia de la densidad de sitios de ensayos clínicos regionales —el 44% de los estudios actuales de FPI se realizan en Asia-Pacífico—, lo que fortalece la familiaridad temprana de los médicos con los agentes en investigación y acorta los tiempos de rampa de lanzamiento. Los innovadores locales como Shanghai Ark están estimulando aún más la competencia local.

Europa sigue siendo un mercado fundamental con sólidos incentivos regulatorios para los terapéuticos de enfermedades raras. La expansión del reembolso nacional, ejemplificada por la actualización de Bélgica en 2024, amplía la accesibilidad a los antifibróticos, mientras que la financiación paneuropea del programa Horizonte respalda proyectos traslacionales. Los centros especializados de enfermedad pulmonar intersticial exhiben un acceso del 91% a los antifibróticos frente al 60% en instalaciones no especializadas, subrayando los beneficios de la experiencia concentrada. Las directrices armonizadas de práctica clínica apoyan una adopción coherente en las principales economías, sosteniendo la contribución de Europa a los ingresos globales.

Panorama Competitivo

El mercado de fibrosis pulmonar idiopática muestra una concentración moderada: Boehringer Ingelheim y Roche representan conjuntamente una proporción considerable, aunque no abrumadora, de las ventas globales a través de las franquicias de nintedanib y pirfenidona. Las dinámicas competitivas son reconfiguradas por disruptores biotecnológicos que avanzan con mecanismos novedosos: el bexotegrast de Pliant Therapeutics apunta a las integrinas fundamentales para la activación de TGF-β y se encuentra actualmente en Fase 2b/3. La deutopirfenidona de PureTech Health logró una incidencia de eventos gastrointestinales un 50% menor, destacando la tolerabilidad como espacio estratégico.

El descubrimiento asistido por inteligencia artificial ha acelerado los ciclos de generación de candidatos. El INS018_055 de Insilico Medicine, diseñado mediante IA para inhibir TGF-β1/Smad3, subraya el papel creciente de la química computacional. En el frente diagnóstico, la aprobación por parte de la FDA en 2024 de un algoritmo de IA mejora la precisión en la detección temprana, ampliando indirectamente el conjunto tratable e incentivando la entrada de nuevos actores.

Las alianzas estratégicas y los acuerdos de opción de adquisición pueblan cada vez más el pipeline de transacciones, distribuyendo el riesgo y ampliando los portafolios. Las grandes farmacéuticas buscan activos de origen externo que eludan las limitaciones de tolerabilidad heredadas, mientras que las empresas más pequeñas obtienen capacidad de comercialización e infraestructura global de ensayos. A medida que los genéricos erosionan los ingresos de las primeras generaciones, las empresas incumbentes pivotan hacia estrategias de terapia combinada y estudios de dosificación para la extensión del ciclo de vida.

Líderes de la Industria de Fibrosis Pulmonar Idiopática

Boehringer Ingelheim International GmbH

F. Hoffmann-La Roche Ltd

Horizon Therapeutics plc

Cipla Ltd

FibroGen Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Boehringer Ingelheim anunció resultados positivos de la Fase III para el nerandomilast tanto en FPI como en fibrosis pulmonar progresiva, demostrando una reducción significativa en el deterioro de la capacidad vital forzada en comparación con el placebo, posicionándolo como un posible nuevo estándar de atención.

- Mayo de 2025: Vicore Pharma presentó nuevos datos sobre el buloxibutid (C21) en la Conferencia Internacional de la ATS, mostrando una actividad antifibrótica superior en comparación con los tratamientos existentes, con una potente inhibición del PRO-C3, un biomarcador de progresión fibrótica.

- Mayo de 2025: Avalyn Pharma presentó datos clínicos positivos de sus terapias inhaladas AP01 (pirfenidona) y AP02 (nintedanib) en la conferencia ATS 2025, demostrando mayor seguridad y tolerabilidad en comparación con las formulaciones orales.

- Mayo de 2025: GRI Bio presentó datos preclínicos positivos para el GRI-0621, mostrando resolución de la inflamación y la fibrosis en un modelo de fibrosis inducida por bleomicina, junto con prometedores resultados clínicos preliminares de Fase 2a.

Alcance del Informe Global del Mercado de Fibrosis Pulmonar Idiopática

Según el alcance del informe, la fibrosis pulmonar idiopática (FPI) se refiere a un tipo de enfermedad pulmonar que causa cicatrización (fibrosis) de los pulmones por una razón desconocida. Con el paso del tiempo, esta cicatrización empeora y resulta difícil respirar profundamente, ya que los pulmones no pueden absorber suficiente oxígeno. La FPI afecta al intersticio (el tejido y el espacio alrededor de los sacos de aire de los pulmones) y no involucra directamente las vías respiratorias ni los vasos sanguíneos.

El mercado de fibrosis pulmonar idiopática está segmentado por tipo de fármaco, modo de acción, usuario final y geografía. Con base en el tipo de fármaco, el mercado está segmentado en nintedanib, pirfenidona y otros tipos de fármacos. Con base en el modo de acción, el mercado está segmentado en agentes antifibróticos, inhibidores de tirosina quinasa y otros modos de acción. Con base en los usuarios finales, el mercado está segmentado en hospitales y clínicas, farmacias y otros usuarios finales. Con base en la geografía, el mercado está segmentado por América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor en USD para los segmentos anteriores.

| Nintedanib |

| Pirfenidona |

| Otros Tipos de Fármacos |

| Agentes Antifibróticos |

| Inhibidores de Tirosina Quinasa |

| Otros Modos de Acción |

| Oral |

| Parenteral |

| Inhalación |

| Hospitales y Clínicas |

| Clínicas Especializadas |

| Entornos de Atención Domiciliaria |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Fármaco | Nintedanib | |

| Pirfenidona | ||

| Otros Tipos de Fármacos | ||

| Por Modo de Acción | Agentes Antifibróticos | |

| Inhibidores de Tirosina Quinasa | ||

| Otros Modos de Acción | ||

| Por Vía de Administración | Oral | |

| Parenteral | ||

| Inhalación | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Clínicas Especializadas | ||

| Entornos de Atención Domiciliaria | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de fibrosis pulmonar idiopática y sus perspectivas de crecimiento?

El tamaño del mercado de fibrosis pulmonar idiopática es de 4.680 millones de USD en 2026 y se proyecta que alcance los 6.430 millones de USD en 2031, creciendo a una CAGR del 6,55%.

¿Qué región se está expandiendo más rápidamente en el mercado de fibrosis pulmonar idiopática?

Se prevé que Asia-Pacífico crezca a una CAGR del 8,62% entre 2026 y 2031 debido al aumento de las tasas de diagnóstico, una sólida actividad de ensayos clínicos y la mejora del reembolso.

¿Por qué están ganando terreno las terapias inhaladas?

La inhalación administra los fármacos directamente al tejido pulmonar, reduciendo significativamente la exposición sistémica y los efectos secundarios gastrointestinales que impulsan la alta discontinuación con las formulaciones orales.

¿Qué tipo de fármaco lidera actualmente la participación de mercado?

La pirfenidona concentró el 43,35% de la participación del mercado de fibrosis pulmonar idiopática en 2025, aunque el nintedanib avanza rápidamente gracias a su etiqueta más amplia para la enfermedad pulmonar intersticial fibrosante.

¿Cómo se están abordando los altos costes de la terapia?

Los fabricantes están explorando precios basados en el valor, lanzamientos genéricos tras la expiración de patentes y programas de asistencia al paciente para ampliar la accesibilidad, especialmente en economías emergentes.

¿Qué terapias del pipeline podrían reconfigurar el panorama competitivo?

El nerandomilast de Boehringer Ingelheim, el admilparant de Bristol Myers Squibb y el inhibidor de integrinas bexotegrast de Pliant Therapeutics se encuentran entre los agentes en etapa avanzada que podrían redefinir el estándar de atención si son aprobados.

Última actualización de la página el: