Tamaño y Participación del Mercado de Dispositivos Respiratorios de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

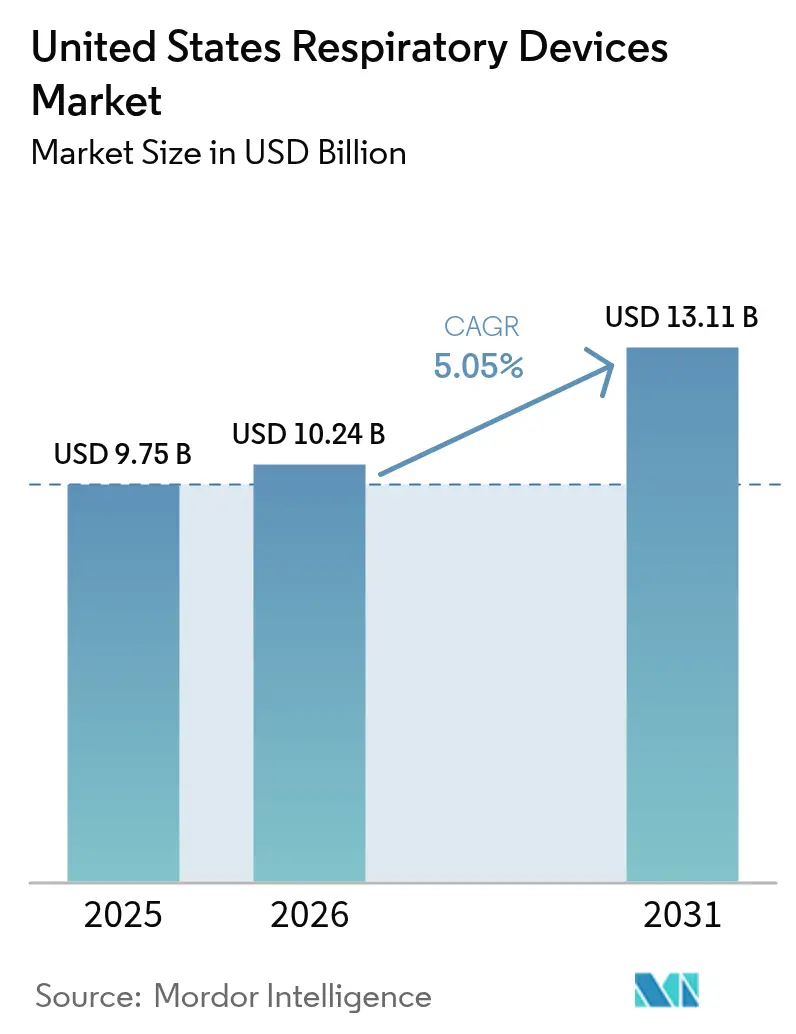

| Tamaño del mercado en el año base (2025) | 9.75 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.05% CAGR |

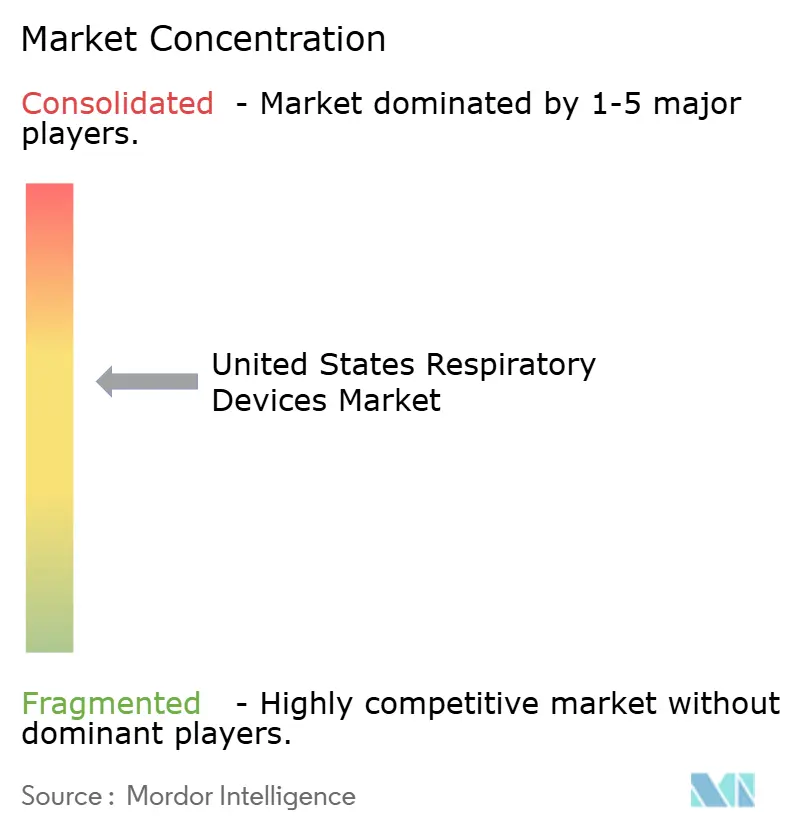

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Respiratorios de Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Dispositivos Respiratorios de Estados Unidos fue valorado en USD 9,75 mil millones en 2025 y se estima que crecerá desde USD 10,24 mil millones en 2026 hasta alcanzar USD 13,11 mil millones en 2031, a una CAGR del 5,05% durante el período de pronóstico (2026-2031). El crecimiento de la demanda sigue el aumento de la prevalencia de enfermedades respiratorias crónicas, una población envejecida que prefiere el tratamiento en el hogar, y la ampliación por parte de los Centros de Servicios de Medicare y Medicaid (CMS) del reembolso para la terapia de oxígeno domiciliario y la ventilación no invasiva. La intensificación de las temporadas de incendios forestales, particularmente en los estados del oeste, eleva el interés de los consumidores en productos respiratorios purificadores de aire, mientras que los algoritmos de inteligencia artificial (IA) integrados en las herramientas de diagnóstico aceleran el tiempo de atención y mejoran la precisión clínica. Al mismo tiempo, el escrutinio de calidad impulsado por retiros del mercado obliga a los fabricantes a invertir en materiales más seguros y sensores más inteligentes, agudizando el enfoque competitivo en la seguridad del paciente. La consolidación moderada de la industria persiste a medida que las marcas líderes adquieren empresas emergentes de salud digital para integrar hardware, software y análisis de datos en plataformas de atención unificadas.[1]Fuente: ResMed Inc., "Resultados del Tercer Trimestre del Año Fiscal 2025," resmed.com

Conclusiones Clave del Informe

- Por tipo de producto, los dispositivos terapéuticos capturaron el 46,10% de la participación en ingresos del mercado de dispositivos respiratorios de Estados Unidos en 2025; se proyecta que los dispositivos de diagnóstico y monitoreo crezcan a una CAGR del 6,42% hasta 2031.

- Por indicación, la enfermedad pulmonar obstructiva crónica (EPOC) representó el 43,80% del tamaño del mercado de dispositivos respiratorios de Estados Unidos en 2025, mientras que se prevé que la apnea del sueño se expanda a una CAGR del 8,45% hasta 2031.

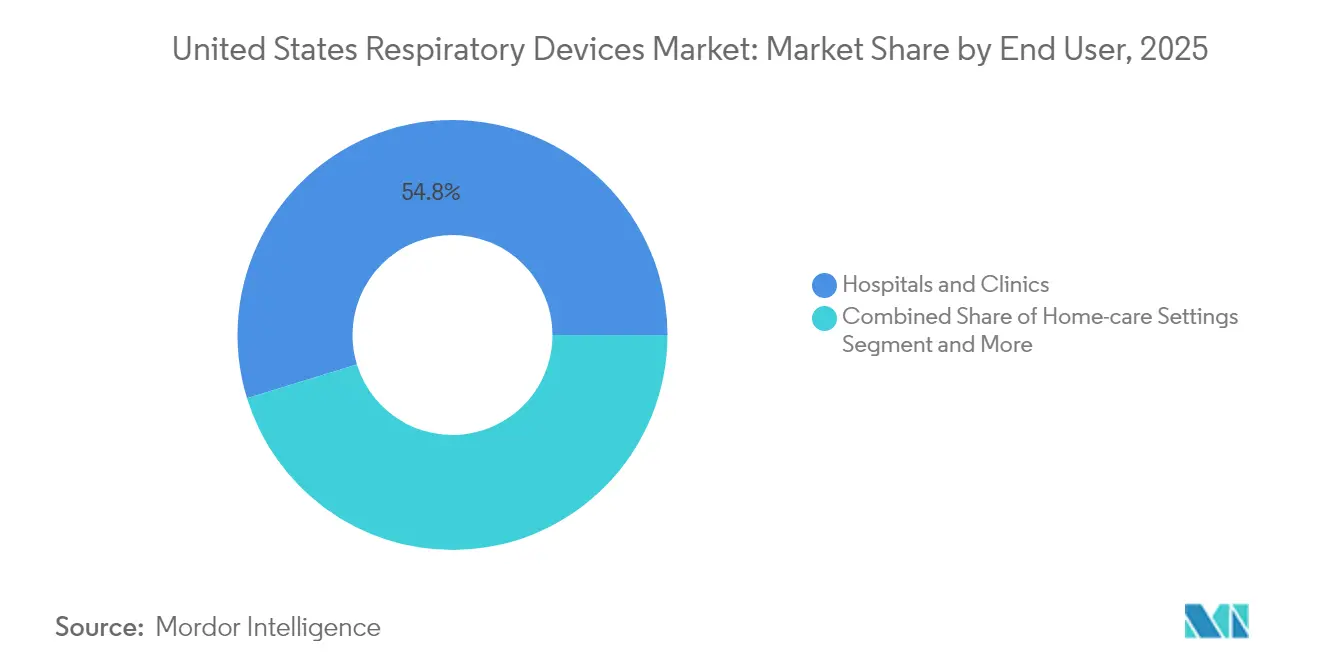

- Por usuario final, los hospitales y clínicas representaron el 54,75% de la participación del mercado de dispositivos respiratorios de Estados Unidos en 2025, mientras que los entornos de atención domiciliaria registran la CAGR más rápida del 7,45% hasta 2031.

- Por región, el Sur lideró con el 31,95% de la participación del mercado de dispositivos respiratorios de Estados Unidos en 2025; el Oeste lidera las proyecciones de crecimiento con una CAGR del 7,90% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Respiratorios de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Prevalencia de EPOC y Asma entre Adultos de EE. UU. | +1.2% | Nacional, con mayor concentración en el Sureste y el Medio Oeste | Largo plazo (≥ 4 años) |

| Demografía Envejecida y Transición hacia la Atención Domiciliaria | +0.9% | Nacional, con impacto acelerado en el Noreste y el Oeste | Mediano plazo (2-4 años) |

| Ampliación del Reembolso del CMS para la Terapia de Oxígeno Domiciliario y la Ventilación No Invasiva | +0.8% | Nacional, con beneficios inmediatos en áreas rurales | Corto plazo (≤ 2 años) |

| Adopción de Dispositivos Respiratorios Inteligentes y Conectados a través de la Telesalud | +0.7% | Nacional, con adopción temprana en el Oeste y el Noreste | Mediano plazo (2-4 años) |

| Crecimiento de los Centros de Cirugía Ambulatoria que Impulsa la Ventilación Portátil | +0.5% | Nacional, con concentración en áreas metropolitanas | Mediano plazo (2-4 años) |

| Episodios de Humo de Incendios Forestales que Elevan la Demanda de Atención de las Vías Respiratorias en el Hogar | +0.4% | Principalmente las regiones Oeste y Suroeste | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de EPOC y Asma entre Adultos de EE. UU.

La EPOC afecta a 12,5 millones de adultos diagnosticados y el asma afecta a 26,8 millones de estadounidenses, con una prevalencia máxima en los condados del sureste y el medio oeste.[2]Fuente: Centros para el Control y la Prevención de Enfermedades, "Adultos Diagnosticados con EPOC por Condado," cdc.gov Las tasas de EPOC a nivel estatal varían del 3% en Hawái al 12% en Virginia Occidental, reflejando disparidades en las exposiciones ambientales y el acceso a la atención médica. La mortalidad por EPOC abarca de 41 a 171 muertes por cada 100.000 adultos, lo que subraya la carga terapéutica continua. Estos patrones epidemiológicos impulsan la demanda de nebulizadores, concentradores de oxígeno e inhaladores digitales capaces de predecir exacerbaciones mediante el monitoreo de métricas de flujo inspiratorio. Los costos directos e indirectos anuales del asma se acercan a los USD 80 mil millones, lo que intensifica el interés de los pagadores en soluciones respiratorias domiciliarias rentables.

Demografía Envejecida y Transición hacia la Atención Domiciliaria

Casi una cuarta parte de los estadounidenses tendrá 65 años o más en 2060, lo que impulsa un cambio estructural hacia la terapia en el hogar y el monitoreo remoto de pacientes. Los beneficiarios de Medicare registraron más de 240.000 hospitalizaciones relacionadas con la EPOC en tiempos recientes, amplificando la necesidad de concentradores de oxígeno portátiles y ventiladores domiciliarios. Los usuarios de monitoreo remoto de pacientes ya suman aproximadamente 50 millones y se espera que se dupliquen para finales de la década a medida que el reembolso se alinee con los incentivos de atención basada en valor. El Modelo de Agrupaciones Impulsadas por el Paciente aumenta la complejidad operativa, pero recompensa a los proveedores que demuestran mejoras medibles en los resultados utilizando plataformas respiratorias conectadas. Los casos de ventilación mecánica a largo plazo se más que duplicaron en dos décadas, reduciendo la capacidad en las instalaciones posagudas e impulsando la inversión en ventiladores compatibles con el hogar.

Ampliación del Reembolso del CMS para la Terapia de Oxígeno Domiciliario y la Ventilación No Invasiva

Los nuevos códigos del Sistema de Codificación de Procedimientos Comunes de Atención Médica (HCPCS) para dispositivos respiratorios multifunción vigentes desde enero de 2025 amplían el listado de equipos elegibles y acortan los períodos de recuperación de la inversión para los proveedores que implementan tecnología avanzada. Si bien las tasas de pago indebido por accesorios de CPAP alcanzaron el 15% en 2023, el CMS ha combinado la cobertura ampliada con auditorías de documentación estrictas para reducir el desperdicio. El Programa de Honorarios Médicos de 2025 introduce una reducción del 2,93% en el pago promedio, pero preserva las exenciones de telesalud que permiten la evaluación virtual de pacientes respiratorios, sosteniendo la demanda de hardware. Los planes de Medicare Advantage ahora deben incluir la EPOC y el asma en los criterios de gestión de la terapia con medicamentos, ampliando aún más el acceso a los dispositivos. El Modelo de Compras Basadas en Valor para Atención Domiciliaria vincula el reembolso a métricas de resultados, estimulando la adopción por parte de los proveedores de soluciones de monitoreo conectadas que verifican la eficacia en el mundo real.

Adopción de Dispositivos Respiratorios Inteligentes y Conectados a través de la Telesalud

La autorización de la Administración de Alimentos y Medicamentos (FDA) de sistemas de análisis de sonidos pulmonares habilitados por IA y espirómetros de uso domiciliario señala la confianza regulatoria en los diagnósticos de aprendizaje automático. El NightOwl de ResMed para la prueba de apnea del sueño en el hogar se suma a un ecosistema digital que ya atiende a 151 millones de vidas de pacientes a través de dispositivos de presión positiva en las vías respiratorias (PAP) conectados a la nube. Los inhaladores inteligentes equipados con sensores Bluetooth proporcionan datos de adherencia casi en tiempo real y logran hasta un 80% de eficiencia en la administración de medicamentos a los pulmones, superando a los inhaladores tradicionales. Los monitores acústicos portátiles en desarrollo avanzado permitirán la evaluación continua del aire atrapado y la detección temprana del deterioro, y varios han obtenido códigos de reembolso preliminares antes del lanzamiento comercial completo. Los servicios de urgencias que implementan herramientas de programación con IA reportan tiempos de espera más cortos para la ventilación mecánica, lo que ilustra las ganancias de capacidad derivadas de los datos predictivos de los dispositivos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial y Ciclos de Presupuesto de Capital Hospitalario | -0.8% | Nacional, con mayor impacto en hospitales rurales y comunitarios | Mediano plazo (2-4 años) |

| Plazos Estrictos de Aprobación de la FDA | -0.6% | Nacional, que afecta a todas las categorías de dispositivos | Largo plazo (≥ 4 años) |

| Retiros del Mercado y Preocupaciones de Seguridad que Socavan la Confianza en la Marca | -0.5% | Nacional, con impacto concentrado en los fabricantes afectados | Corto plazo (≤ 2 años) |

| Conciencia Limitada sobre el Diagnóstico Temprano | -0.4% | Nacional, con mayor impacto en comunidades desatendidas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial y Ciclos de Presupuesto de Capital Hospitalario

La mayoría de los hospitales de EE. UU. asignan las compras de equipos principales una vez por año fiscal, extendiendo las decisiones de reemplazo de 12 a 18 meses y aplazando la adquisición de ventiladores avanzados y dispositivos de ultrasonido de grado de imagen. Una reducción del pago del 2,93% en el Programa de Honorarios Médicos de 2025 comprime los márgenes operativos, especialmente en las instalaciones rurales con escasas reservas de efectivo. El reembolso basado en valor requiere evidencia clínica clara de resultados para las solicitudes de capital, elevando el listón para que los fabricantes de dispositivos suministren datos del mundo real. Aunque el costo económico anual de la EPOC se acerca a los USD 50 mil millones, el período de recuperación más largo para los diagnósticos sofisticados puede ralentizar la adopción, particularmente donde los volúmenes de pacientes son modestos.[3]Fuente: Asociación Americana del Pulmón, "Informe Nacional de Indicadores de EPOC," lung.org Los fabricantes ofrecen modelos de arrendamiento y suscripción por uso para mitigar el impacto del precio inicial, pero la adopción sigue siendo mixta fuera de los grandes sistemas de salud.

Plazos Estrictos de Aprobación de la FDA

Los ciclos promedio de revisión 510(k) para dispositivos respiratorios complejos superan los 180 días, alargando el tiempo de comercialización y aumentando los costos de desarrollo. La designación de dispositivo innovador ofrece una vía acelerada, pero exige evidencia clínica rigurosa, un obstáculo que los pequeños innovadores pueden tener dificultades para superar. Las obligaciones de vigilancia poscomercialización se han endurecido tras retiros del mercado de alto perfil, lo que obliga a las empresas a destinar recursos adicionales a estudios de seguridad longitudinales. Si bien una supervisión más estricta mejora la protección del paciente, puede retrasar la comercialización de innovaciones incrementales, como las actualizaciones de software de IA integradas en el hardware existente. Algunas empresas han adoptado estrategias regulatorias modulares, obteniendo primero la autorización para las plataformas principales y añadiendo funciones de software mediante suplementos posteriores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio Terapéutico en Medio de la Aceleración del Diagnóstico

Los dispositivos terapéuticos representaron el 46,10% del mercado de dispositivos respiratorios de Estados Unidos en 2025, impulsados por los sistemas de presión positiva en las vías respiratorias (PAP) y los ventiladores domiciliarios que abordan tanto las afecciones crónicas como las agudas. La base instalada genera una demanda de consumibles de alto margen, mientras que los algoritmos de adherencia impulsados por IA elevan la eficacia terapéutica. Los dispositivos de diagnóstico y monitoreo siguen siendo la categoría de más rápido crecimiento con una CAGR del 6,42% hasta 2031, a medida que los espirómetros de uso domiciliario autorizados por la FDA y el software de auscultación con IA migran las pruebas de las clínicas a los hogares. Los desechables mantienen una demanda constante porque las máscaras, los filtros y los circuitos de respiración requieren reemplazo periódico, lo que garantiza ingresos recurrentes.

Un punto de inflexión clave del crecimiento proviene de los nebulizadores de malla vibratoria que ofrecen una deposición superior en la terapia de EPOC, lo que impulsa su inclusión en los formularios de los principales pagadores. Los concentradores de oxígeno portátiles integran conectividad en la nube, lo que permite a los médicos ajustar el flujo de forma remota y alinearse con las tendencias de atención domiciliaria. Los parches de diagnóstico inteligentes que rastrean la frecuencia respiratoria y el movimiento durante el sueño acortan los ciclos de diagnóstico de la apnea del sueño. En conjunto, estos factores añaden valor incremental al tamaño del mercado de dispositivos respiratorios de Estados Unidos, al tiempo que intensifican la competencia en torno a las experiencias de usuario basadas en datos.

Por Indicación: La Escala de la EPOC se Encuentra con el Impulso de la Apnea del Sueño

La EPOC representó el 43,80% del tamaño del mercado de dispositivos respiratorios de Estados Unidos en 2025, ya que 12,5 millones de adultos requerían soporte ventilatorio continuo, nebulización y terapia de oxígeno. Las hospitalizaciones entre los beneficiarios de Medicare refuerzan la rotación de dispositivos en entornos institucionales y extienden la demanda a las instalaciones de enfermería especializada. La apnea del sueño se acelera a una CAGR del 8,45% hasta 2031, impulsada por la aceptación de los aseguradores de las pruebas de sueño en el hogar y la sólida evidencia de que la terapia con CPAP reduce la mortalidad por todas las causas. El asma, con una prevalencia del 8,2%, continúa impulsando el volumen de inhaladores y medidores de flujo máximo, especialmente para la atención pediátrica.

Las enfermedades respiratorias infecciosas elevaron temporalmente la utilización de ventiladores durante los picos de COVID-19, normalizándose en niveles de referencia más altos que los anteriores a la pandemia, ya que los hospitales mantienen existencias de contingencia. Otros trastornos, incluida la bronquiectasia y la hipoventilación relacionada con enfermedades neuromusculares, contribuyen con una demanda de nicho pero estable de dispositivos de limpieza de las vías respiratorias y ventiladores con volumen garantizado. La segmentación precisa permite a los proveedores adaptar los accesorios, como las máscaras especializadas para el grupo pediátrico con apnea del sueño, ampliando así la participación direccionable sin canibalizar los ingresos principales de la EPOC.

Por Usuario Final: El Impulso de la Atención Domiciliaria Remodela la Distribución

Los hospitales y clínicas representaron el 54,75% de la participación del mercado de dispositivos respiratorios de Estados Unidos en 2025, gracias a las flotas de ventiladores de cuidados críticos, los laboratorios de función pulmonar y los departamentos de anestesia. Sin embargo, los entornos de atención domiciliaria registran la CAGR más alta del 7,45%, ya que los pagadores orientan el manejo de enfermedades crónicas fuera de los costosos entornos hospitalarios. Las plataformas de monitoreo remoto de pacientes alimentan datos continuos de flujo, saturación y uso directamente en los registros de salud electrónicos, apoyando los desencadenantes de reembolso basados en valor. Los centros de cirugía ambulatoria prefieren ventiladores compactos que integren capnografía para agilizar los flujos de trabajo de sedación ambulatoria, reflejando el cambio más amplio hacia procedimientos mínimamente invasivos.

Las instalaciones de atención a largo plazo aumentan la adquisición de ventiladores de soporte de presión y unidades de succión a medida que aumenta el número de pacientes que necesitan asistencia respiratoria prolongada. Los centros de emergencia y trauma diversifican su inventario con sistemas de oxígeno nasal de alto flujo y kits de preparación de oxigenación por membrana extracorpórea (ECMO) portátiles para amortiguar los eventos respiratorios de víctimas masivas. En conjunto, estas dinámicas reorientan las redes de distribución, lo que lleva a los fabricantes a establecer asociaciones con proveedores de equipos médicos duraderos para llegar a los pacientes dondequiera que reciban atención.

Análisis Geográfico

El Sur lideró con el 31,95% del mercado de dispositivos respiratorios de Estados Unidos en 2025, reflejando una elevada prevalencia de EPOC que alcanza su punto máximo del 12% en Virginia Occidental en comparación con el 3% en Hawái. El uso intensivo del aire acondicionado eleva las necesidades de control de la humedad interior, lo que influye en la selección de concentradores de oxígeno deshumidificadores. Las sólidas redes hospitalarias de la región y la considerable presencia de instalaciones de atención a largo plazo sustentan los ciclos de reemplazo de ventiladores y equipos de succión.

El Oeste registra la CAGR más fuerte del 7,90% hasta 2031, ya que el humo de los incendios forestales impulsa la adopción por parte de los consumidores de dispositivos respiratorios equipados con filtros HEPA y los sistemas de salud orientados a la tecnología adoptan diagnósticos domiciliarios habilitados por IA. La filtración del aire interior puede reducir a la mitad la exposición a partículas durante los episodios de humo, lo que alienta a los aseguradores a cubrir purificadores para los miembros de alto riesgo. Los centros tecnológicos de California y Washington fomentan los primeros ensayos de inhaladores conectados y dispositivos acústicos portátiles, acelerando la adopción comercial.

El Noreste se beneficia de un mayor gasto per cápita en atención médica y de la adopción temprana de soluciones de salud digital; los centros médicos académicos de la región suelen ser pioneros en algoritmos respiratorios de IA. El Medio Oeste equilibra los desafíos de calidad del aire industrial con la exposición al polvo agrícola, manteniendo una demanda constante de reemplazo de dispositivos. Mientras tanto, el Suroeste enfrenta riesgos respiratorios por tormentas de polvo que aumentan las compras de filtros y nebulizadores entre los grupos vulnerables. En todas las regiones, el reembolso del CMS para el oxígeno domiciliario y la ventilación no invasiva reduce las brechas entre zonas rurales y urbanas, permitiendo a los pacientes en condados remotos acceder a dispositivos avanzados sin tener que viajar largas distancias para recibir atención.

Panorama regulatorio

Los dispositivos respiratorios y los productos combinados de fármaco-dispositivo respiratorios en los Estados Unidos están regulados por la Administración de Alimentos y Medicamentos de EE. UU. (FDA), y la Oficina de Productos Combinados (OCP) asigna la jurisdicción del producto según el modo de acción principal conforme al 21 CFR Parte 3. Para productos combinados, como las terapias de inhalación administradas a través de plataformas de dispositivos, los fabricantes deben alinear el desarrollo, el etiquetado y los controles posteriores a la comercialización con el centro líder (CDER, CDRH o CBER), cumpliendo al mismo tiempo los requisitos aplicables en ambos marcos, de fármacos y de dispositivos.

El cumplimiento de calidad y seguridad para los productos combinados se sustenta en el 21 CFR Parte 4, que integra los requisitos del Sistema de Calidad de dispositivos con las expectativas de las CGMP para fármacos y añade obligaciones de notificación de seguridad postcomercialización (21 CFR Parte 4, Subparte B) que se conectan con los sistemas de notificación de seguridad de la FDA (FAERS y eMDR). Junto con la supervisión de la FDA, la actividad de política comercial de 2026 aumentó la atención sobre las cadenas de suministro de equipos médicos, incluida la Agenda de Política Comercial 2026 de la USTR y los comentarios de julio de 2026 de la American Hospital Association que se oponen a los aranceles propuestos sobre los dispositivos médicos importados debido a preocupaciones sobre el acceso clínico y las presiones de costos.

Análisis de la cadena de valor

La cadena de valor de los dispositivos respiratorios en EE. UU. va desde los proveedores de materiales y componentes en las etapas iniciales (plásticos, elastómeros, sensores, microsopladores, medios de filtración, baterías y electrónica) hasta la ingeniería de fabricantes de equipos originales de dispositivos, el desarrollo de software y conectividad, y la validación/pruebas alineadas con las expectativas de la FDA para dispositivos respiratorios y productos combinados. Para los productos combinados de inhalación, también incluye la fabricación de la sustancia farmacológica y los excipientes, la formulación y el llenado, la fabricación de componentes del dispositivo (actuadores, cartuchos, DPI, interfaces de nebulizador) y el ensamblaje final y el empaquetado bajo sistemas de calidad integrados. Las decisiones de jurisdicción de la OCP de la FDA (PMOA) determinan además si un programa sigue las vías de dispositivos (510(k), De Novo, PMA) o las vías de fármacos (NDA/ANDA, incluidas estrategias 505(b)(2) cuando corresponda).

Los socios de fabricación y desarrollo por contrato pueden ser fundamentales para escalar plataformas respiratorias, especialmente cuando las etapas de fármaco, dispositivo y ensamblaje final se dividen entre múltiples entidades y requieren acuerdos de calidad unificados, control de cambios y preparación para inspecciones. La distribución generalmente fluye a través de las adquisiciones de hospitales y clínicas, los proveedores de equipo médico duradero (DME) y de atención domiciliaria, incluidas las redes de suministro de oxígeno y PAP, y cada vez más a través de canales digitales que respaldan la configuración remota, el monitoreo de la adherencia y la reposición de consumibles. La consolidación entre especialistas en componentes y fabricación sigue siendo una palanca para reducir los plazos de entrega y controlar el riesgo de cumplimiento, como lo ejemplifica la adquisición de Vectura Group Ltd por parte de Molex LLC en enero de 2025 para ampliar sus capacidades de desarrollo de productos de inhalación y combinados.

Panorama Competitivo

La concentración de la industria es moderada. ResMed lidera con un ecosistema de PAP conectado a la nube que generó USD 1.300 millones en ingresos trimestrales, reinvertidos al 7% de las ventas en investigación y desarrollo. Philips lleva a cabo la remediación del inventario afectado por retiros del mercado mientras colabora con Medtronic en tecnología de monitoreo de pacientes de próxima generación. Fisher & Paykel Healthcare aprovecha una cartera de patentes en expansión en torno a interfaces nasales de baja presión para diferenciarse en comodidad y adherencia.

Las adquisiciones estratégicas aceleran la diversificación de la cartera: la compra de Rotech Healthcare por parte de Owens & Minor por USD 1.360 millones profundiza la distribución en el canal respiratorio domiciliario. La desinversión de Medtronic de su línea de ventiladores tradicional liberó capital para redoblar la apuesta por monitores ricos en sensores que alimentan paneles de análisis predictivo.

Las empresas emergentes centradas en la auscultación con IA y el monitoreo acústico portátil obtienen inversiones minoritarias de los actores establecidos que buscan opcionalidad en etapas tempranas. La frontera competitiva se desplaza así del hardware independiente hacia plataformas de atención respiratoria de pila completa que combinan dispositivos, software y servicios integrales.

Líderes de la Industria de Dispositivos Respiratorios de Estados Unidos

Fisher & Paykel Healthcare Ltd

ResMed

Koninklijke Philips N.V.

Drägerwerk AG

GE HealthCare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

En el mercado estadounidense de dispositivos respiratorios, las oportunidades tienden a concentrarse donde se superponen la expansión de la atención domiciliaria, el reembolso impulsado por la documentación y los flujos de trabajo de atención conectada. Las medidas de CMS, incluidos los códigos HCPCS vigentes desde enero de 2025 para dispositivos respiratorios multifuncionales, respaldan la economía de los proveedores para implementaciones avanzadas de oxígeno domiciliario y ventilación no invasiva. Al mismo tiempo, la creciente intensidad de las auditorías eleva el valor de los dispositivos que capturan datos objetivos de uso y rendimiento para respaldar reclamaciones e informes de resultados basados en valor.

También existe espacio en blanco para productos en sistemas de inhalación de bajo esfuerzo y que favorecen la adherencia, diseñados para reducir errores de coordinación en la terapia crónica, así como en plataformas de nebulización y ventilación habilitadas con sensores que respaldan la titulación y el monitoreo remotos. El flujo regulatorio y las autorizaciones recientes refuerzan esta dirección, incluida la autorización 510(k) de junio de 2026 para FindAir ONE para pMDI (un nebulizador de interfaz directa con el paciente) y la autorización 510(k) de febrero de 2026 para un dispositivo de ventilación no invasiva con sensores integrados. En el lado de fármaco-dispositivo, la aprobación de la FDA en mayo de 2025 del polvo de inhalación YUTREPIA (treprostinil) de Liquidia destaca las vías de comercialización continuas para las terapias combinadas inhaladas que combinan la ingeniería de partículas con formatos de administración dedicados, ampliando el conjunto de indicaciones respiratorias y entornos de atención.

Desarrollos recientes del sector

- Julio de 2026: ResMed celebró un acuerdo definitivo para vender su negocio MatrixCare a Frazier Healthcare Partners. El acuerdo reduce el enfoque de la cartera de ResMed hacia la salud del sueño y la respiración, y redirige el capital y la atención de la dirección hacia plataformas de atención respiratoria conectada y servicios relacionados.

- Junio de 2026: ResMed completó la adquisición de Noctrix Health, Inc., ampliando su presencia en terapéutica portátil no farmacológica para trastornos relacionados con el sueño. El acuerdo amplía la cartera clínica de sueño de ResMed y respalda su enfoque de combinar dispositivos, datos y terapéuticas adyacentes para ampliar la participación de los pacientes más allá de la terapia PAP por sí sola.

- Agosto de 2024: Fisher and Paykel Healthcare lanzó el sistema F&P my820 en los Estados Unidos para la humidificación respiratoria domiciliaria, con soporte para ventilación invasiva y no invasiva. Esta introducción refuerza el flujo de trabajo respiratorio domiciliario en torno a la humidificación y los consumibles, alineándose con los cambios de pagadores y proveedores hacia la gestión de las necesidades respiratorias crónicas fuera de los entornos de atención aguda.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado estadounidense de dispositivos respiratorios abarca los ingresos generados por equipos de diagnóstico, monitoreo y terapia respiratoria, junto con los desechables relacionados, que se utilizan para apoyar o mejorar el cuidado de la respiración en los Estados Unidos.

Exclusiones del alcance: No contamos los productos farmacéuticos y biológicos para afecciones respiratorias, y también excluimos los elementos de infraestructura hospitalaria general que no son específicamente dispositivos de cuidado respiratorio.

Descripción general de la segmentación

- Por Tipo de Producto

- Dispositivos de Diagnóstico y Monitoreo

- Espirómetros

- Dispositivos de Prueba del Sueño

- Medidores de Flujo Máximo

- Oxímetros de Pulso

- Capnógrafos

- Otros Dispositivos de Diagnóstico y Monitoreo

- Dispositivos Terapéuticos

- Dispositivos CPAP

- Dispositivos BiPAP

- Humidificadores

- Nebulizadores

- Concentradores de Oxígeno

- Ventiladores (Invasivos, No Invasivos)

- Inhaladores (Inhalador de Dosis Medida, Inhalador de Polvo Seco, Niebla Suave)

- Otros Dispositivos Terapéuticos

- Desechables

- Máscaras (CPAP, Oxígeno, Nebulizador)

- Circuitos de Respiración

- Filtros y Cánulas

- Otros Desechables

- Dispositivos de Diagnóstico y Monitoreo

- Por Indicación

- EPOC

- Asma

- Apnea del Sueño

- Enfermedades Infecciosas

- Otros Trastornos Respiratorios

- Por Usuario Final

- Hospitales y Clínicas

- Entornos de Atención Domiciliaria

- Centros de Cirugía Ambulatoria

- Centros de Emergencia y Trauma

- Instalaciones de Atención a Largo Plazo

- Por Región

- Noreste

- Medio Oeste

- Sureste

- Oeste

- Suroeste

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir el contexto de demanda y las reglas sobre qué se contabiliza como venta de un dispositivo respiratorio frente a un suministro médico adyacente. Consultamos fuentes públicas como los informes de prevalencia y vigilancia de enfermedades del CDC, las actualizaciones de cobertura y reembolso de CMS, las comunicaciones de clasificación de dispositivos y seguridad de la FDA, y los datos de comercio y manufactura del Censo de EE. UU. cuando fue útil.

En paralelo, revisamos informes anuales de fabricantes, presentaciones a inversores, literatura de productos y prensa confiable para comprender los cambios en la combinación de productos, la adopción de la atención domiciliaria y la dirección de precios para las categorías clave de dispositivos. Para las verificaciones difíciles de estandarizar solo a partir de presentaciones públicas, también utilizamos suscripciones pagas para inteligencia financiera de empresas, una base de datos de patentes y una base de datos a nivel de envíos de importación y exportación para verificar la coherencia de los niveles de actividad de determinados grupos de dispositivos. Las fuentes aquí mencionadas son ilustrativas, y se consultaron muchos otros documentos y conjuntos de datos públicos para recopilar, validar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas estructuradas con responsables de decisiones de hospitales y atención domiciliaria, distribuidores y expertos del sector que dan seguimiento a los equipos de terapia respiratoria y diagnóstico en la atención habitual. Para mantener el modelo realista, sometimos a prueba las suposiciones sobre los ciclos de reemplazo de dispositivos, las tasas de adopción de desechables y el comportamiento de precios a corto plazo, y luego verificamos de forma cruzada lo que escuchamos en las principales regiones de EE. UU. y entornos de atención (hospitales de agudos frente a atención domiciliaria).

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXOs): 15% | |

| Nivel medio: 48% | Líderes funcionales/de unidad: 25% | |

| Actores más pequeños: 16% | Gerentes: 60% |

Dimensionamiento del mercado y pronóstico

El dimensionamiento comenzó con una construcción de arriba hacia abajo, donde los grupos de demanda vinculados a pacientes y procedimientos se tradujeron en necesidades de dispositivos, y luego se asignaron a los precios de venta en EE. UU. por grupo de productos. Por ejemplo, la prevalencia de EPOC y apnea del sueño, la utilización en hospitales y atención domiciliaria, las tasas de adopción de terapias y los tiempos de reemplazo se utilizaron para dar forma a los volúmenes antes de aplicar el precio.

Para mantener los totales fundamentados, corroboramos el resultado con aproximaciones selectivas de abajo hacia arriba, como la consolidación de una muestra de ingresos de proveedores por líneas respiratorias relevantes, verificaciones de canal sobre la combinación de productos, y algunos cálculos de volumen por PVA para productos de alta penetración. Cuando una visión de abajo hacia arriba presentaba lagunas, se manejó mediante supuestos conservadores sobre la combinación no reportada, seguidos de validación por expertos, antes de utilizarse como verificación y no como la construcción completa.

El pronóstico se basó principalmente en el análisis de escenarios, porque la demanda a corto plazo puede variar con el reembolso, los cambios en el entorno de atención y la estacionalidad respiratoria. Los escenarios se anclaron a las tendencias esperadas en el crecimiento de la atención domiciliaria, el uso de desechables por paciente, las actualizaciones tecnológicas en monitoreo y la progresión esperada de precios, y luego se refinaron utilizando lo que los encuestados indicaron como más probable para el comportamiento de adquisición en los próximos años.

Validación de datos y ciclo de actualización

Una vez construido el modelo, los resultados se triangularon con señales independientes, como la dirección informada por las empresas en su segmento respiratorio, el movimiento de importaciones y exportaciones para determinados grupos de dispositivos, y los indicadores generales de reembolso y utilización. Si el gasto por paciente implícito o la tasa de crecimiento parecían inusuales para un grupo de productos específico, se volvieron a verificar los factores impulsores y se revisaron nuevamente las notas de supuestos antes de la aprobación final.

Se sigue una revisión interna de varios pasos, y las aclaraciones se vuelven a plantear con expertos cuando existe una variación significativa entre los indicadores documentales y lo que implica el modelo. Los informes se actualizan anualmente, y también realizamos actualizaciones intermedias cuando ocurren eventos importantes, como un cambio material de reembolso o una conmoción repentina de la demanda. Antes de la entrega, se realiza una revisión final por parte de los analistas para que las cifras reflejen la información más reciente disponible.

Tamaño del mercado estadounidense de dispositivos respiratorios de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras publicadas para los dispositivos respiratorios en EE. UU. no siempre coinciden, incluso cuando los títulos parecen similares, porque las reglas de conteo y las decisiones de calendario pueden alterar el total. Las diferencias suelen provenir de lo que se incluye como dispositivo respiratorio, de cómo se tratan los desechables y accesorios, y de si el valor se ancla a una combinación realista de demanda de atención aguda y atención domiciliaria.

La tabla muestra una dispersión entre las estimaciones, que suele explicarse por el alcance y la lógica de precios más que por errores aritméticos. En el modelo de Mordor Intelligence, el total de 2025 se construye contabilizando los dispositivos de diagnóstico y monitoreo, los dispositivos terapéuticos y los desechables relacionados, y luego filtrando los elementos adyacentes que quedan fuera de los ingresos de dispositivos de cuidado respiratorio, incluso si se utilizan en hospitales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 9,75 mil millones de USD (2025) | |

| Consultora Global A | 9,40 mil millones de USD (2025) | Utiliza un enfoque de dispositivo de cuidado respiratorio que puede restar peso a las tasas de adopción de desechables y accesorios, y puede aplicar una progresión de precios más conservadora en las líneas de productos con alto peso en atención domiciliaria. |

| Firma de análisis del sector B | 12,60 mil millones de USD (2024) | Parte de un año base anterior y parece utilizar una canasta de dispositivos más amplia que puede incorporar ingresos adyacentes de anestesia o dispositivos hospitalarios generales, lo que aumenta los totales si no se ajustan estrictamente los límites. |

Al leer la tabla en conjunto, la forma más práctica de reconciliar la brecha es verificar la canasta de productos, el tratamiento de los desechables y el año utilizado para la moneda y los precios. Cuando estas decisiones se hacen explícitas y luego se validan con señales de demanda y comentarios de los canales, el resultado se vuelve más fácil de reproducir y seguir a lo largo del período de pronóstico.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de dispositivos respiratorios de Estados Unidos en 2026?

El tamaño del mercado de dispositivos respiratorios de Estados Unidos es de USD 10,24 mil millones en 2026 y se proyecta que alcance USD 13,11 mil millones en 2031.

¿Qué categoría de producto genera más ingresos?

Los dispositivos terapéuticos representan el 46,10% de los ingresos de 2025, liderados por los sistemas CPAP y BiPAP.

¿Qué indicación crece más rápido?

La apnea del sueño se expande a una CAGR del 8,45% hasta 2031 debido a la mayor disponibilidad de pruebas en el hogar y la cobertura de los pagadores para la terapia con CPAP.

¿Por qué la región Oeste es la geografía de más rápido crecimiento?

Los eventos de calidad del aire relacionados con incendios forestales y la adopción temprana de tecnologías de salud conectada impulsan una CAGR del 7,90% en el Oeste.

¿Qué factor restringe más la adquisición de dispositivos hospitalarios?

Los altos costos de capital inicial combinados con un reembolso más estricto del CMS ralentizan los ciclos de adquisición, especialmente en los hospitales rurales.

¿Cómo afectan los retiros del mercado a la dinámica del mercado?

Los retiros del mercado a gran escala han cambiado la lealtad a las marcas y han llevado a los proveedores a examinar el historial de seguridad de los dispositivos antes de comprar, abriendo puertas a los competidores con mejores registros de calidad.

Última actualización de la página el: