Tamaño y Cuota del Mercado de Stents de Vías Respiratorias/Stents Pulmonares

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 239.52 Millones de dólares |

| Tamaño del Mercado (2031) | 342.77 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Stents de Vías Respiratorias/Stents Pulmonares por Mordor Intelligence

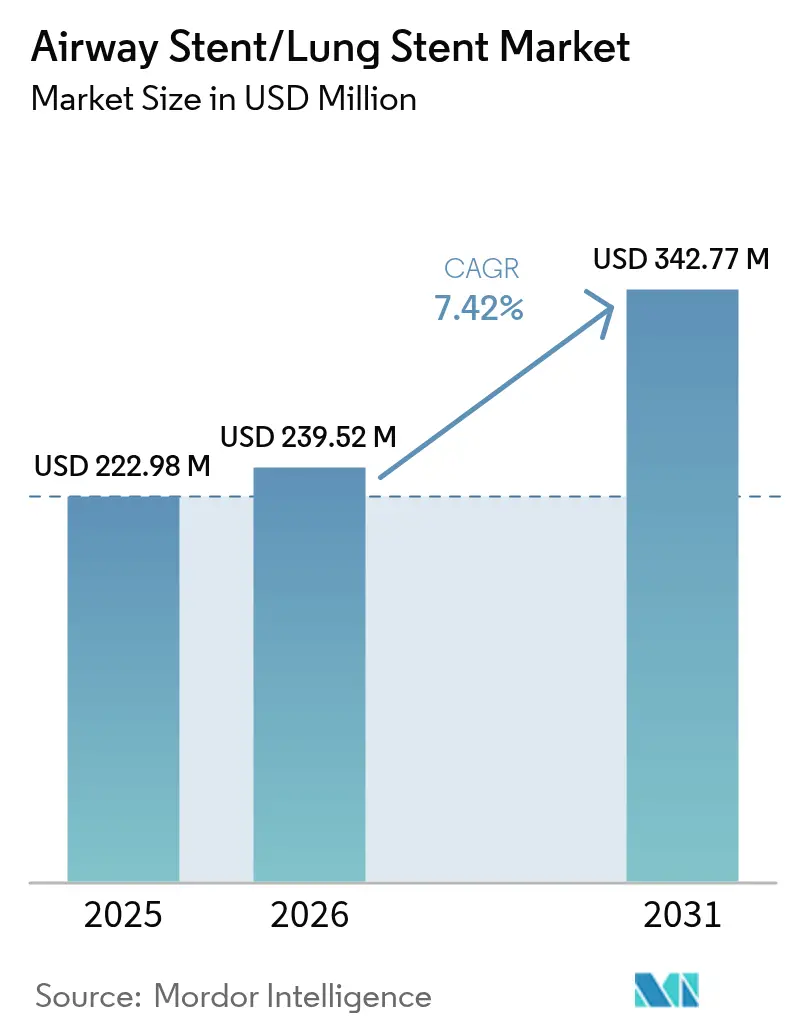

El tamaño del mercado de stents de vías respiratorias/stents pulmonares fue valorado en 222,98 millones de USD en 2025 y se estima que crecerá desde 239,52 millones de USD en 2026 hasta alcanzar 342,77 millones de USD en 2031, a una CAGR del 7,42% durante el período de previsión (2026-2031). La demanda está impulsada por el rápido desarrollo en el diseño de dispositivos, incluidos implantes personalizados impresos en 3D, polímeros biodegradables que se disuelven una vez que la vía respiratoria ha sanado, y recubrimientos de liberación de fármacos que inhiben la formación de tejido de granulación. América del Norte sigue siendo el ancla de los ingresos globales, gracias a sus marcos de reembolso maduros y la adopción temprana de la broncoscopia robótica. En contraste, la región de Asia-Pacífico lidera el crecimiento, impulsada por la creciente incidencia de la EPOC y el cáncer de pulmón, una cobertura de seguro médico más amplia y las inversiones gubernamentales en centros terciarios de atención respiratoria. La innovación a nivel de materiales acelera la rotación de productos a medida que los hospitales y las clínicas especializadas hacen la transición de metales duraderos a polímeros reabsorbibles, que eliminan la necesidad de cirugías de extracción. Al mismo tiempo, la competencia se intensifica a medida que los actores establecidos como Boston Scientific y Cook Group defienden su cuota frente a las empresas emergentes centradas en dispositivos biorreabsorbibles personalizados y plataformas de colocación guiadas por inteligencia artificial. La convergencia regulatoria, en particular las revisiones del Reglamento del Sistema de Calidad de los Estados Unidos vigentes en 2026, está destinada a facilitar las aprobaciones transfronterizas y acelerar la difusión de la tecnología.

Conclusiones Clave del Informe

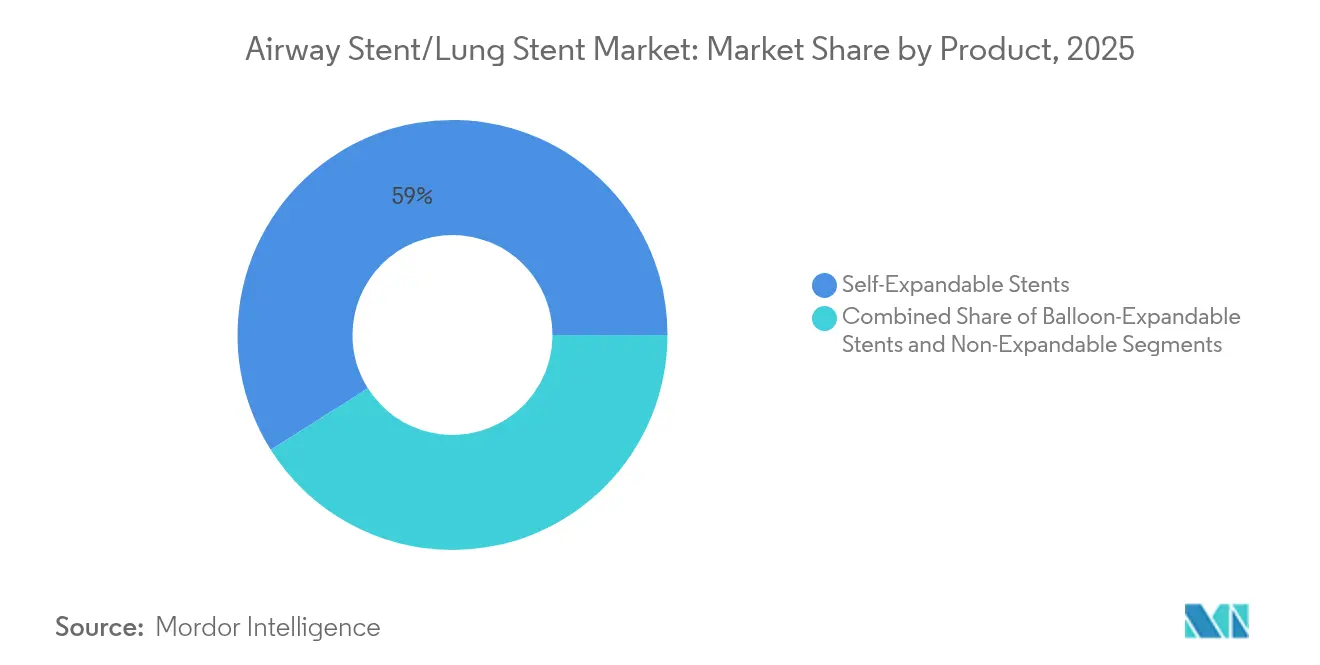

- Por categoría de producto, los stents autoexpandibles representaron una cuota de ingresos del 58,96% en 2025, mientras que los dispositivos no expandibles y los impresos en 3D personalizados se proyecta que registren la tasa de crecimiento más rápida del 8,78% hasta 2031.

- Por material, las estructuras metálicas representaron el 50,83% del tamaño del mercado de stents de vías respiratorias/stents pulmonares en 2025; se proyecta que los polímeros biorreabsorbibles crezcan a una CAGR del 9,07% entre 2026 y 2031.

- Por tipo, los diseños traqueobronquiales representaron el 65,52% de la cuota de ingresos en 2025, mientras que se prevé que los modelos carinales en forma de Y avancen a una CAGR del 8,66% hasta 2031.

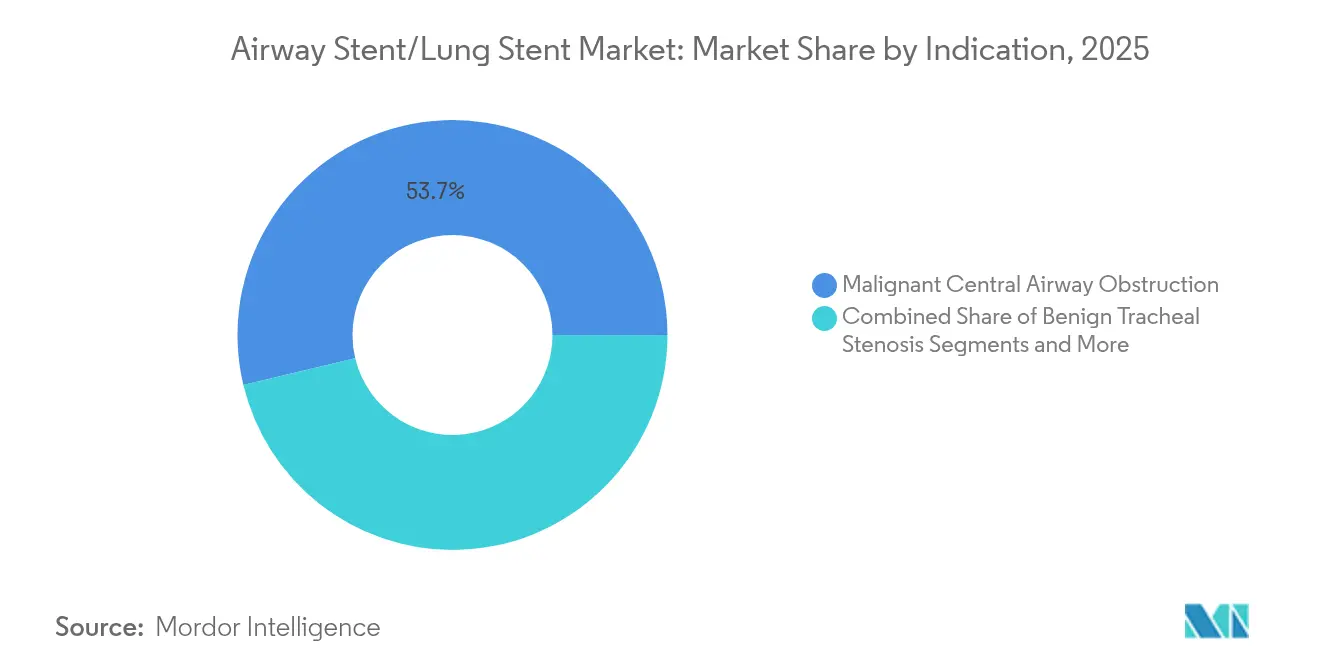

- Por indicación, la obstrucción maligna de las vías respiratorias centrales representó el 53,73% del tamaño del mercado de stents de vías respiratorias/stents pulmonares en 2025, y se espera que las complicaciones postrasplante de pulmón registren la CAGR más alta del 9,32% hasta 2031.

- Por usuario final, los hospitales lideraron con una cuota de ingresos del 66,22% en 2025; se anticipa que las clínicas especializadas en neumología registren una CAGR del 10,06% durante el período de previsión.

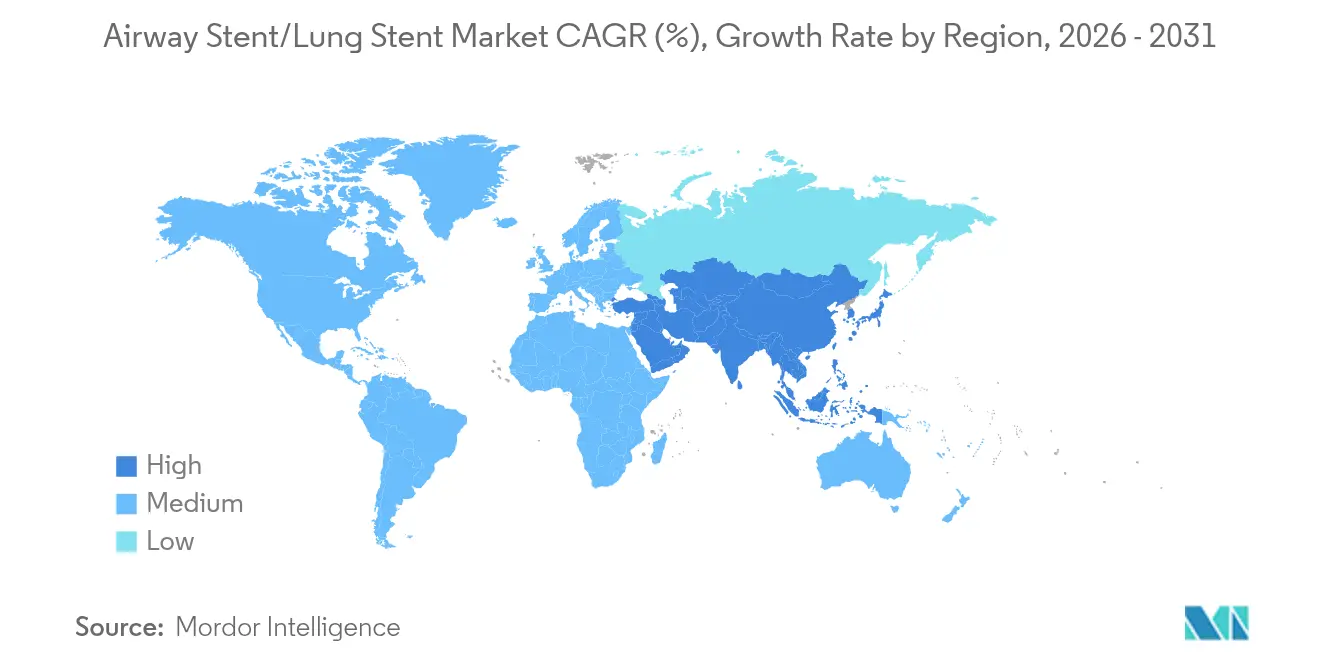

- Por geografía, América del Norte dominó el mercado de stents de vías respiratorias/stents pulmonares con una cuota de mercado del 38,45% en 2025, mientras que se proyecta que la región de Asia-Pacífico se expanda a la CAGR más rápida del 9,2% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Stents de Vías Respiratorias/Stents Pulmonares

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Prevalencia de Enfermedades Pulmonares y Respiratorias Crónicas | +1.8% | Global, con mayor impacto en Asia-Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Creciente Preferencia por Procedimientos Mínimamente Invasivos | +1.5% | América del Norte y la Unión Europea, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida Innovación en Materiales: Stents Biorreabsorbibles Impresos en 3D y de Liberación de Fármacos | +1.2% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Beneficios Asociados al Uso de Stents Pulmonares | +0.9% | Global | Corto plazo (≤ 2 años) |

| Surgimiento de Stents Totalmente Biodegradables y Stents Innovadores | +1.0% | América del Norte y la Unión Europea, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Broncoscopia Robótica que Permite la Colocación Precisa de Stents | +0.8% | América del Norte, la Unión Europea y mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Pulmonares y Respiratorias Crónicas

Respiratory Research reportó 213,39 millones de casos de EPOC en 2024, lo que refleja mejores diagnósticos y una mayor supervivencia que, a su vez, mantienen alta la demanda de intervenciones.[1]Jinping Zheng, "Carga Global, Regional y Nacional de la Enfermedad Pulmonar Obstructiva Crónica", Respiratory Research, biomedcentral.com La obstrucción de las vías respiratorias relacionada con el cáncer de pulmón frecuentemente requiere stents paliativos que restauran la permeabilidad y mejoran la comodidad respiratoria. El tabaquismo, que aún impulsa el 34,8% de los años de vida ajustados por discapacidad de la EPOC, y la contaminación ambiental por partículas en un 22,2% sostienen una gran cartera de pacientes. El envejecimiento de la población amplifica los volúmenes de casos en las economías desarrolladas, mientras que solo India registró 37,8 millones de casos de EPOC, lo que subraya la oportunidad en los mercados de Asia-Pacífico de rápido crecimiento.[2]Prakash P. Doke, "Enfermedades Respiratorias Crónicas: Una Preocupación de Salud Pública en Rápida Emergencia", Indian Journal of Public Health, journals.lww.com

Creciente Preferencia por Procedimientos Mínimamente Invasivos

La ventilación a chorro de alta frecuencia mediante catéteres de silicona logró un éxito procedimental del 84% en 2024 con tiempos operativos medianos de 35 minutos y sin complicaciones postoperatorias, lo que refuerza el argumento clínico a favor de la colocación de stents broncoscópicos frente a la cirugía abierta.[3]Onur Küçük et al., "Resultados a Largo Plazo de Pacientes de Cuidados Intensivos con Estenosis Traqueal Postintubación", BMC Pulmonary Medicine, bmcpulmmed.biomedcentral.comLos hospitales adoptan protocolos ambulatorios para contener costos y acelerar la recuperación, mientras que la tomografía computarizada de haz cónico y la tomosíntesis digital mejoran la precisión de la colocación. Los sistemas de broncoscopia robótica ofrecen rendimientos diagnósticos del 88-94% para lesiones periféricas, lo que facilita aún más la adopción por parte de los médicos.

Rápida Innovación en Materiales en Stents Biorreabsorbibles Impresos en 3D y de Liberación de Fármacos

La Administración de Alimentos y Medicamentos de los Estados Unidos autorizó el sistema de stent cubierto de Peytant Solutions bajo la vía De Novo en 2024, lo que señala la apertura regulatoria hacia plataformas de próxima generación.[4]Centro de Dispositivos y Salud Radiológica de la FDA, "Sistema de Stent Minima – P240003", fda.gov Michigan Medicine lanzó un ensayo de 35 pacientes lactantes con dispositivos biorreabsorbibles impresos en 3D en marzo de 2025, avanzando en implantes personalizados que se disuelven tras el remodelado de las vías respiratorias. Los andamiajes biorreabsorbibles a base de hierro mostraron una absorción del 95,4% en tres años manteniendo la integridad estructural durante la cicatrización en el primer estudio en humanos de EuroIntervention.

Beneficios Asociados al Uso de Stents Pulmonares

La colocación de stents en las vías respiratorias proporciona alivio inmediato de la disnea y mejora las puntuaciones funcionales según los hallazgos del Journal of Bronchology & Interventional Pulmonology. En pacientes con trasplante de pulmón, los stents carinales en forma de Y redujeron la frecuencia de intervenciones de 15,6 a 4,8 procedimientos y extendieron los intervalos de tratamiento hasta 85,8 días, reduciendo la utilización hospitalaria. La reversibilidad de los dispositivos de silicona ofrece márgenes de seguridad frente a la cirugía permanente y mantiene las tasas de infección comparativamente bajas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Disponibilidad de Intervenciones Alternativas | -0.8% | Global, con mayor impacto en mercados desarrollados | Mediano plazo (2-4 años) |

| Complicaciones Relacionadas con el Dispositivo | -1.1% | Global | Corto plazo (≤ 2 años) |

| Brechas de Reembolso para Stents Personalizados y Biodegradables | -0.6% | América del Norte y la Unión Europea principalmente | Mediano plazo (2-4 años) |

| Ambigüedad Regulatoria para Dispositivos Impresos en 3D Específicos del Paciente | -0.4% | Global, liderado por mercados con regulación estricta | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de Intervenciones Alternativas

La dilatación con balón resuelve muchas estenosis benignas con una eficacia del 88,9% y no deja ningún implante, mientras que la reconstrucción quirúrgica ofrece curas definitivas para la estenosis localizada en pacientes aptos. Técnicas como el láser, la crioterapia y la coagulación con plasma de argón recanalizan las vías respiratorias bloqueadas rápidamente, y los tubos T de Montgomery proporcionan otra opción extraíble en la estenosis posttraqueotomía.

Complicaciones Relacionadas con el Dispositivo

La migración, la granulación y la fractura siguen siendo las principales preocupaciones, y los dispositivos metálicos a menudo requieren una extracción compleja que conlleva riesgos de sangrado y perforación. Una incidencia de granulación de hasta el 75% impone broncoscopias repetidas, y el riesgo de infección aumenta en pacientes inmunodeprimidos. Los datos a largo plazo de la Clínica Mayo mostraron un promedio de 22 meses antes de que las complicaciones requirieran la extracción del stent metálico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Dominio de los Autoexpandibles Impulsa la Innovación

Los dispositivos autoexpandibles representaron el 58,96% de los ingresos de 2025, confirmando su versatilidad en el tratamiento de obstrucciones tanto benignas como malignas. Estos stents se expanden suavemente tras la implantación y mantienen una fuerza radial constante, lo que ayuda a los médicos a gestionar diámetros variables de las vías respiratorias. Las unidades expandibles con balón están diseñadas para escenarios que requieren un dimensionamiento preciso, como el estrechamiento traqueal pediátrico. Se proyecta que los diseños no expandibles y personalizados impresos en 3D alcancen una CAGR del 8,78% hasta 2031. El cambio hacia implantes personalizados refleja una creciente conciencia de que las diferencias geométricas requieren soluciones a medida. AnatomikModeling y el Hospital Universitario de Toulouse ejecutaron una de las primeras colocaciones personalizadas en 2016 y desde entonces han demostrado perfiles de migración mejorados en estudios de validación. El ensayo de lactantes de Michigan Medicine en 2025 marca una nueva frontera en dispositivos reabsorbibles a medida.

Los dispositivos autoexpandibles son fiables en segmentos propensos al colapso, aunque los médicos prescriben cada vez más stents impresos a medida para vías respiratorias distorsionadas por tumores o cambios postquirúrgicos. Esta tendencia se alinea con la inversión hospitalaria en laboratorios de impresión 3D en el punto de atención que reducen los tiempos de entrega y los costos logísticos. A medida que estos centros maduren, las unidades personalizadas no expandibles reclamarán una mayor porción del mercado de stents de vías respiratorias/stents pulmonares, incluso cuando las líneas autoexpandibles sigan siendo soluciones de referencia para la obstrucción general.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Material: El Liderazgo del Metal Enfrenta el Desafío de los Polímeros

Las estructuras metálicas siguen siendo el estándar en tumores de rápida progresión debido a su alta resistencia radial y perfiles radiopacos, que facilitan el seguimiento por imagen. Capturaron el 50,83% de las ventas de 2025. Sin embargo, los polímeros biodegradables son los de mayor crecimiento, con una CAGR del 9,07% hasta 2031, ya que los clínicos valoran el soporte temporal sin la carga de la cirugía de extracción. Las opciones de silicona siguen siendo populares en enfermedades benignas porque son menos propensas a la infección y pueden extraerse fácilmente. Los diseños compuestos que combinan estructuras metálicas con revestimientos de polímero buscan lograr lo mejor de ambos mundos, incorporando capas de liberación de fármacos para mitigar la granulación.

En ensayos en adultos, los dispositivos de polidioxanona demostraron una eficacia clínica del 89,7% y posteriormente se reabsorbieron, liberando así la vía respiratoria del material extraño. Los datos de andamiajes de hierro revelaron una absorción del 95,4% en tres años sin pérdida de estabilidad mecánica. La texturización superficial con láser promovió el crecimiento endotelial mientras reducía la proliferación del músculo liso en aproximadamente un 75%, lo que puede disminuir el riesgo de reestenosis. A medida que se reduzcan las diferencias de precio, la adopción de polímeros se acelerará, reduciendo la cuota del metal en el mercado de stents de vías respiratorias/stents pulmonares.

Por Tipo: Los Stents Traqueobronquiales Lideran las Aplicaciones Especializadas

Los modelos traqueobronquiales generaron el 65,52% de los ingresos de 2025 debido a su amplia utilidad en las vías respiratorias centrales. Los stents carinales en forma de Y, aunque con una base más pequeña, se están expandiendo rápidamente a una CAGR del 8,66%, impulsados por las complicaciones de bifurcación asociadas al trasplante. Los dispositivos laríngeos cubren indicaciones de nicho donde la permeabilidad de las vías respiratorias superiores se ve amenazada tras traumatismos o resecciones oncológicas.

El beneficio clínico de los stents en Y en receptores de trasplante de pulmón es notable; las colocaciones en la carina secundaria reducen los procedimientos repetidos en dos tercios mientras triplican el tiempo entre intervenciones. Los diseños angulados dirigidos a la broncoestenosis posttuberculosa destacan cómo la ingeniería específica de la geometría mejora el tiempo de permanencia y reduce la migración. A medida que aumenten los volúmenes quirúrgicos y se extienda la supervivencia tras el trasplante, la necesidad de dispositivos complejos de bifurcación crecerá en el mercado de stents de vías respiratorias/stents pulmonares.

Por Indicación: La Obstrucción Maligna Impulsa la Demanda Principal

La obstrucción relacionada con el cáncer de pulmón representó el 53,73% de las ventas de 2025, y el beneficio paliativo de restaurar el flujo de aire sigue siendo central para la demanda. Las complicaciones postrasplante, aunque menores, constituyen la indicación de más rápido crecimiento con una CAGR del 9,32%, impulsada por la expansión de los programas de trasplante y la prolongación de la supervivencia del injerto. La estenosis traqueal benigna mantiene una base de usuarios estable que opta cada vez más por stents reabsorbibles. Las fístulas traqueoesofágicas requieren modelos cubiertos que aíslen la vía respiratoria del tracto digestivo.

La clasificación estandarizada de la Sociedad Internacional para el Trasplante de Corazón y Pulmón facilita la toma de decisiones uniforme y genera un volumen de casos estable para los neumólogos intervencionistas. En el carcinoma esofágico con afectación de las vías respiratorias, la supervivencia media se extiende a 97 días tras la colocación del stent, lo que subraya las mejoras en la calidad de vida incluso en la enfermedad en estadio avanzado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Hospitales Dominan Mientras las Clínicas Especializadas Crecen

Los hospitales mantuvieron una cuota del 66,22% en 2025, respaldados por unidades de cuidados intensivos y equipos de cirugía torácica de guardia para emergencias. Sin embargo, se espera que las clínicas especializadas en neumología experimenten una CAGR del 10,06% hasta 2031, impulsadas por la adopción de la broncoscopia ambulatoria y las plataformas robóticas que reducen los tiempos de procedimiento. Los centros de cirugía ambulatoria ganan negocio con precios transparentes y políticas de alta el mismo día.

Una revisión de alcance sobre neumología en cuidados intensivos confirma la colocación de stents como una opción crítica para pacientes con ventilación mecánica y obstrucción central. Las tasas de éxito de la ventilación a chorro del 84% demuestran que los centros especializados pueden lograr una alta eficiencia. A medida que los pagadores impulsen la atención hacia entornos de menor costo, las clínicas que puedan combinar imágenes avanzadas, impresión personalizada y guía robótica capturarán una cuota incremental del volumen del mercado de stents de vías respiratorias/stents pulmonares.

Análisis Geográfico

América del Norte generó el 38,45% de los ingresos en 2025, respaldada por políticas de reembolso avanzadas y la rápida adopción de tecnologías de colocación de precisión. La autorización De Novo de la Administración de Alimentos y Medicamentos en 2024 para el sistema de stent de Peytant demuestra un clima regulatorio favorable. La próxima alineación del Reglamento del Sistema de Calidad con las normas ISO en 2026 agilizará el cumplimiento de fabricación y ayudará a que los dispositivos innovadores lleguen a los hospitales más rápidamente. Los rendimientos diagnósticos de la broncoscopia robótica de hasta el 94% consolidan el liderazgo de la región en la atención impulsada por la tecnología. Si bien Medicare cubre los códigos principales de neumología intervencionista, persisten brechas de pago para los implantes personalizados, lo que modera la adopción a corto plazo de las soluciones impresas en 3D.

La región de Asia-Pacífico es el motor de crecimiento, con una CAGR del 9,2% proyectada hasta 2031. La prevalencia de la EPOC, con 37,8 millones de casos solo en India, se alinea con la alta exposición a la contaminación del aire urbano y las tasas de tabaquismo. La expansión hospitalaria de China y una clase media en crecimiento están ampliando la población tratada, a pesar de una disminución del 22% en la inversión en tecnología médica en 2024 en medio de mercados de capital más restrictivos. El llamado retraso en la aprobación de dispositivos en Japón subraya los retrasos en la aprobación, pero las recientes iniciativas de armonización buscan acortar el tiempo de comercialización. En conjunto, estas dinámicas crean una base direccionable considerable para el mercado de stents de vías respiratorias/stents pulmonares.

Europa ofrece una expansión constante respaldada por la atención sanitaria universal y una sólida cultura de evidencia. La colaboración de AnatomikModeling con el Hospital Universitario de Toulouse muestra la destreza del continente en stents 3D personalizados. Los ensayos multicéntricos de biodegradables reportan una eficacia del 89,7%, manteniendo a Europa a la vanguardia de la investigación en reabsorbibles [bmcpulmmed.biomedcentral.com]. El Reglamento de Dispositivos Médicos establece estándares de seguridad uniformes que facilitan la adopción transfronteriza de dispositivos, aunque las presiones de costos requieren un valor demostrable antes de un despliegue a gran escala.

Panorama Competitivo

El mercado de stents de vías respiratorias/stents pulmonares está moderadamente fragmentado. Boston Scientific aprovecha su línea Ultraflex para mantener la fidelidad de los cirujanos a través de un rendimiento probado y amplios servicios de soporte. Cook Group se asoció con Getinge para expandir la distribución de stents vasculares cubiertos, una estrategia que podría aplicarse a los productos para vías respiratorias. Taewoong Medical y otros fabricantes asianos de tamaño mediano compiten en precio y alcance de exportación, aunque las regulaciones estrictas en América del Norte y Europa representan barreras de entrada. La diferenciación futura se inclina hacia polímeros reabsorbibles, recubrimientos de liberación de fármacos y herramientas de colocación asistidas por inteligencia artificial que reducen las tasas de complicaciones.

La evolución regulatoria sigue siendo una palanca competitiva. La revisión del Reglamento del Sistema de Calidad de los Estados Unidos armonizará la documentación de control de diseño con la norma ISO 13485, reduciendo las auditorías redundantes para los fabricantes globales. Las empresas que inviertan temprano en actualizaciones del sistema obtendrán vías más fluidas hacia las autorizaciones globales, mientras que las que se queden atrás arriesgan ciclos de revisión prolongados. Asociarse con laboratorios de impresión 3D hospitalarios podría otorgar a los actores establecidos un acceso más rápido a los flujos de ingresos de dispositivos personalizados. Mientras tanto, los actores emergentes apuestan por andamiajes disolubles y aleaciones con memoria de forma para superar a los actores establecidos en metal y capturar cuota entre los médicos reacios a los implantes permanentes.

Líderes de la Industria de Stents de Vías Respiratorias/Stents Pulmonares

Boston Scientific Corporation

Taewoong Medical Co., Ltd.

Cook Group

Micro-Tech (Nanjing) Co., Ltd.

Merit Medical Systems, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Michigan Medicine abrió un ensayo multisitio de dispositivos de vías respiratorias biorreabsorbibles impresos en 3D para lactantes con traqueobronchomalacia, con el objetivo de obtener la aprobación completa de la Administración de Alimentos y Medicamentos tras años de uso de acceso expandido.

- Octubre de 2024: Peytant Solutions recibió la autorización De Novo para el sistema cubierto traqueobronquial forAMStent, destacando la disposición del regulador a respaldar plataformas innovadoras.

- Octubre de 2024: La Administración de Alimentos y Medicamentos estableció el período de revisión regulatoria para la endoprótesis de rama torácica GORE TAG, aclarando los plazos de extensión de patentes.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio, según Mordor Intelligence, define el mercado de stents de vías respiratorias como todo tubo traqueobronquial esterilizado en fábrica, metálico, de silicona, híbrido o impreso en 3D específico para el paciente, insertado broncoscópicamente para restablecer el flujo de aire en obstrucciones malignas o benignas de las vías respiratorias centrales o distales.

Exclusión del alcance: los stents vasculares, biliares, gastrointestinales, ureterales y cualquier otro stent no pulmonar quedan fuera de este análisis.

Descripción general de la segmentación

- Por Producto

- Stents Autoexpandibles

- Stents Expandibles con Balón

- Stents No Expandibles / Personalizados Impresos en 3D

- Por Material

- Metal

- Silicona

- Híbrido (Cubierto / Compuesto)

- Polímeros Biorreabsorbibles

- Por Tipo

- Stents Traqueobronquiales

- Stents Laríngeos

- Stents Carinales en Forma de Y

- Por Indicación

- Obstrucción Maligna de las Vías Respiratorias Centrales

- Estenosis Traqueal Benigna

- Complicaciones de las Vías Respiratorias Postrasplante de Pulmón

- Fístula Traqueoesofágica

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Clínicas Especializadas en Neumología

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los programas de entrevistas de Mordor involucran a neumólogos intervencionistas, cirujanos torácicos, compradores hospitalarios y distribuidores de dispositivos en América del Norte, Europa y Asia-Pacífico. Estas discusiones validan las tasas de pacientes tratados, los rangos de precios, la tendencia hacia diseños biodegradables y ajustan la distribución de volúmenes entre clínicas y hospitales.

Investigación documental

Nuestros analistas comienzan con conjuntos de datos abiertos del Observatorio Mundial de la Salud de la OMS, el Observatorio Mundial del Cáncer y las Estadísticas de Salud de la OCDE para fundamentar la incidencia de enfermedades y los recuentos de procedimientos. Los flujos comerciales en UN Comtrade aclaran los volúmenes de exportación de tubos autoexpandibles, mientras que las guías clínicas del American College of Chest Physicians explican la adopción de terapias. Los informes 10-K de las empresas, las presentaciones para inversores y las noticias archivadas en D&B Hoovers y Dow Jones Factiva revelan cambios de precios y la combinación de ingresos de los fabricantes. Las fuentes aquí mencionadas son ilustrativas; numerosos registros públicos adicionales respaldaron la recopilación y verificación de datos.

Dimensionamiento y previsión del mercado

Comenzamos con una construcción de prevalencia descendente hasta pacientes tratados, y luego conciliamos los resultados con consolidaciones selectivas de proveedores ascendentes y verificaciones de canales. Variables clave como la tasa de repetición de stents, el envejecimiento demográfico, los cambios en el reembolso, las aprobaciones regulatorias, la variación del ASP y la apertura de nuevas clínicas alimentan una regresión multivariante que proyecta el valor hasta 2030. El consenso de expertos regionales cierra cualquier brecha de visibilidad antes de que se consoliden las cifras.

Ciclo de validación de datos y actualización

Los resultados del modelo pasan por análisis de anomalías, comparación con conjuntos de datos de referencia y una revisión por parte de múltiples analistas. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por retiros importantes del mercado, shocks de precios o cambios en las guías clínicas, lo que garantiza que los clientes siempre reciban la línea de base más reciente.

Por qué la línea de base del mercado de stents de vías respiratorias/stents pulmonares de Mordor es confiable

Las estimaciones publicadas suelen divergir porque los proveedores difieren en la combinación geográfica, la inclusión de unidades específicas para el paciente, la lógica de escalada del ASP y la cadencia de actualización. Al seleccionar un alcance transparente, variables en tiempo real y un ritmo de actualización anual, ofrecemos a los tomadores de decisiones una perspectiva más estable.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 222,98 M (2025) | Mordor Intelligence | - |

| USD 161,70 M (2024) | Global Consultancy A | Omite unidades específicas para el paciente y varias naciones emergentes |

| USD 122,72 M (2024) | Regional Consultancy B | Utiliza un ASP constante e ignora los márgenes de los distribuidores |

| USD 87,83 M (2024) | Trade Journal C | Rastrea únicamente las adquisiciones hospitalarias, excluye las clínicas especializadas |

La comparación muestra que las verificaciones mixtas descendentes de Mordor, la validación selectiva ascendente y el alcance disciplinado ofrecen una línea de base equilibrada y reproducible en la que los usuarios pueden confiar para tomar decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de stents de vías respiratorias/stents pulmonares?

El mercado de stents de vías respiratorias/stents pulmonares está valorado en 239,52 millones de USD en 2026 y se proyecta que alcance los 342,77 millones de USD en 2031.

¿Qué tipo de producto tiene la mayor cuota?

Los diseños autoexpandibles lideraron con una cuota de ingresos del 58,96% en 2025, lo que refleja su adaptabilidad a las diferentes anatomías de las vías respiratorias.

¿Qué región se está expandiendo más rápidamente?

Asia-Pacífico muestra una CAGR del 9,2% hasta 2031 debido al aumento de la incidencia de la EPOC y el cáncer de pulmón junto con la mejora del acceso a la atención sanitaria.

¿Por qué están ganando terreno los stents biodegradables?

Proporcionan soporte temporal y luego se disuelven, evitando la cirugía de extracción y reduciendo las complicaciones a largo plazo.

¿Cómo afectarán los cambios regulatorios al mercado?

La alineación en 2026 del Reglamento del Sistema de Calidad de los Estados Unidos con las normas internacionales debería agilizar las aprobaciones y acelerar el despliegue global de nuevas tecnologías.

¿Cuál es la principal restricción que enfrenta el mercado?

Las complicaciones relacionadas con el dispositivo, especialmente la migración y el tejido de granulación, siguen siendo el principal desafío y pueden requerir intervenciones repetidas.

Última actualización de la página el: