Tamaño y Participación del Mercado de Máquinas de Ejercicio Pulmonar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.40% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Máquinas de Ejercicio Pulmonar por Mordor Intelligence

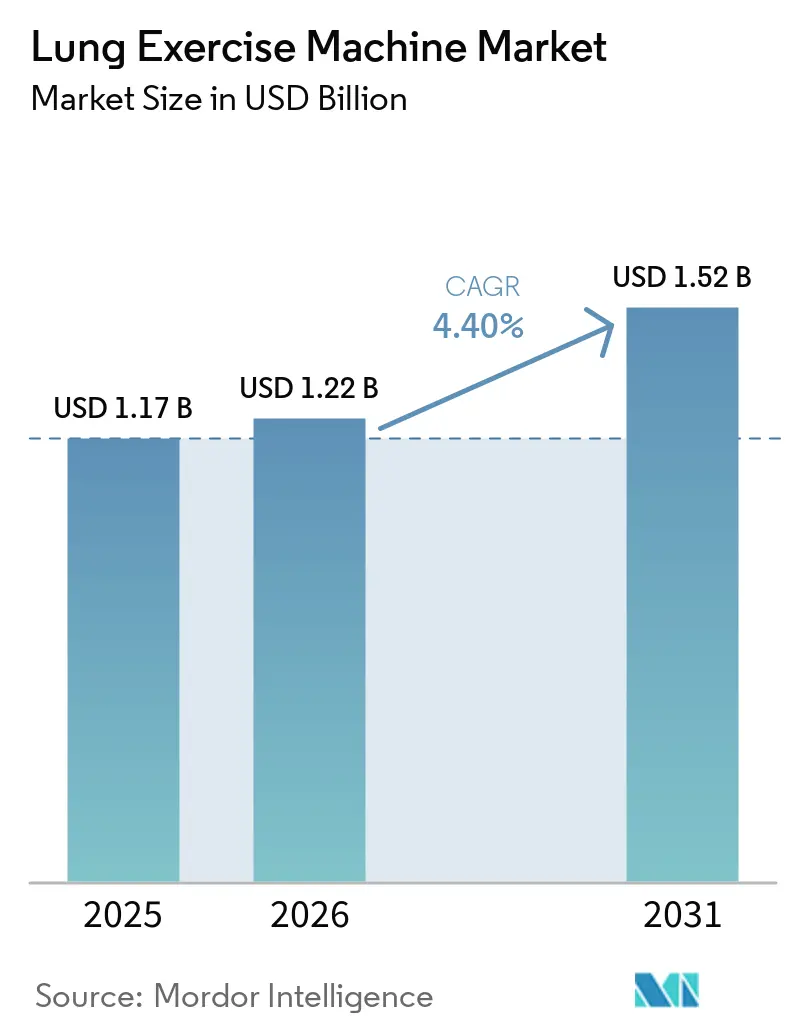

Se proyecta que el tamaño del Mercado de Máquinas de Ejercicio Pulmonar se expanda desde USD 1,17 mil millones en 2025 y USD 1,22 mil millones en 2026 hasta USD 1,52 mil millones en 2031, registrando una CAGR del 4,40% entre 2026 y 2031.

La demanda de rehabilitación pulmonar se ha mantenido sólida en el período pospandémico. La ampliación de la cobertura para la ventilación domiciliaria y la normalización del monitoreo remoto han trasladado la terapia respiratoria de los entornos hospitalarios a las rutinas cotidianas. Los desarrolladores están incorporando motores de inteligencia artificial para automatizar la biorretroalimentación, gestionar la progresión del entrenamiento y hacer seguimiento de la adherencia, lo que refleja la creciente importancia de la atención conectada como componente central de la práctica basada en evidencia. Los médicos están transitando de herramientas pasivas de expansión de volumen hacia dispositivos de resistencia mecánica que fortalecen eficazmente los músculos inspiratorios y espiratorios. Simultáneamente, los pagadores están alineando sus estrategias con estos avances al reconocer la supervisión virtual e implementar modelos de reembolso basados en resultados que incentivan la reducción de reingresos.

Conclusiones Clave del Informe

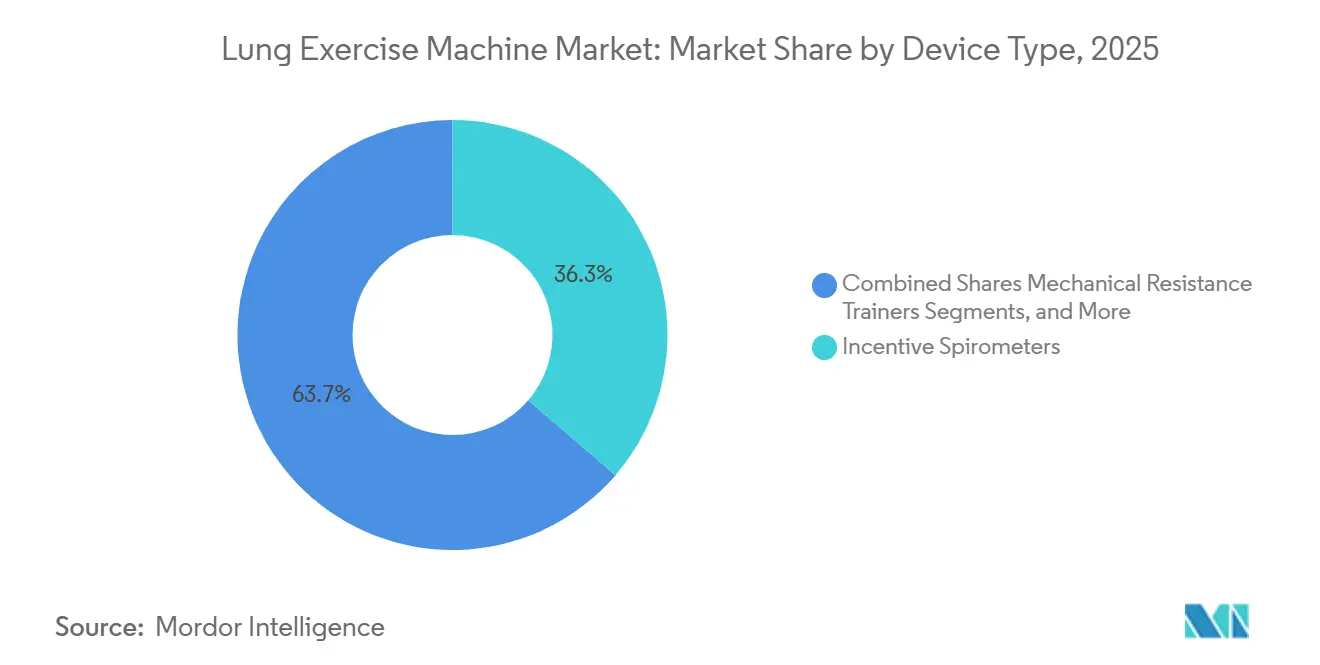

- Por tipo de dispositivo, los espirómetros de incentivo lideraron con el 36,3% de la participación del mercado de máquinas de ejercicio pulmonar en 2025, y se proyecta que los entrenadores de resistencia mecánica avancen a una CAGR del 4,67% hasta 2031.

- Por aplicación, la terapia pulmonar postoperatoria representó el 35,2% de la participación del tamaño del mercado de máquinas de ejercicio pulmonar en 2025 y está creciendo a una CAGR del 4,82% hasta 2031.

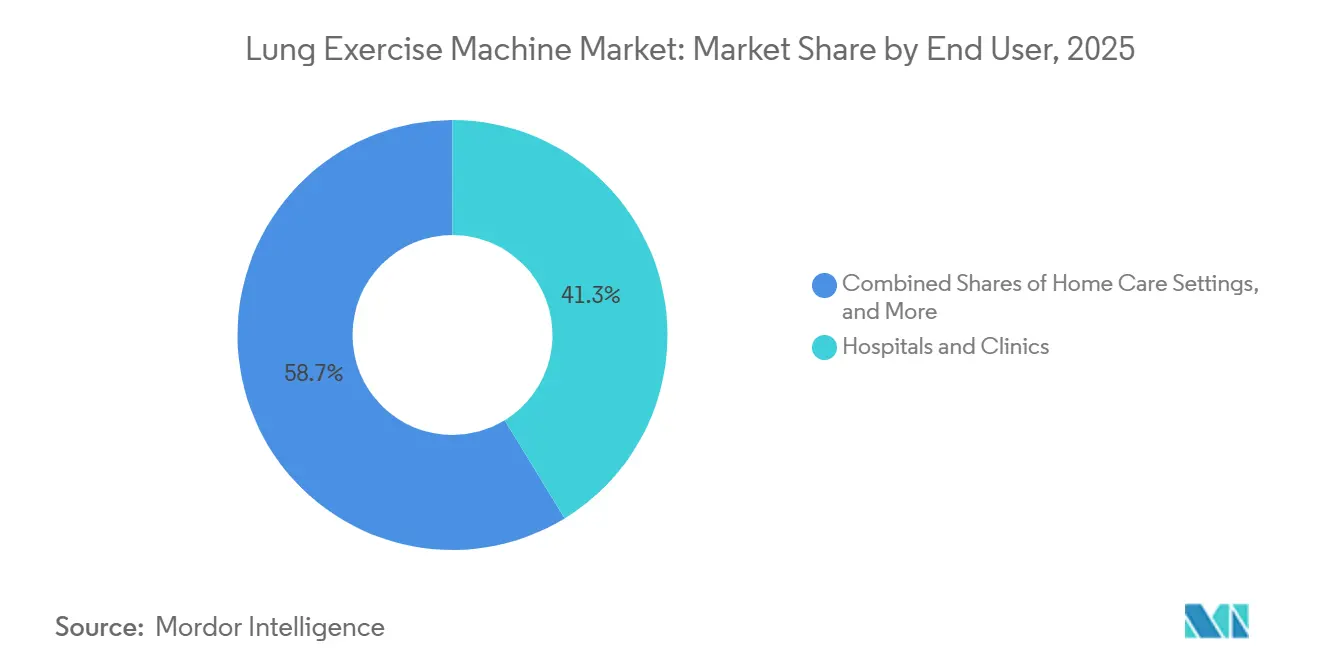

- Por usuario final, los hospitales y clínicas concentraron el 41,26% de los ingresos de 2025, mientras que los centros ambulatorios de cirugía y endoscopia muestran el crecimiento más rápido con una CAGR del 4,72% durante 2026-2031.

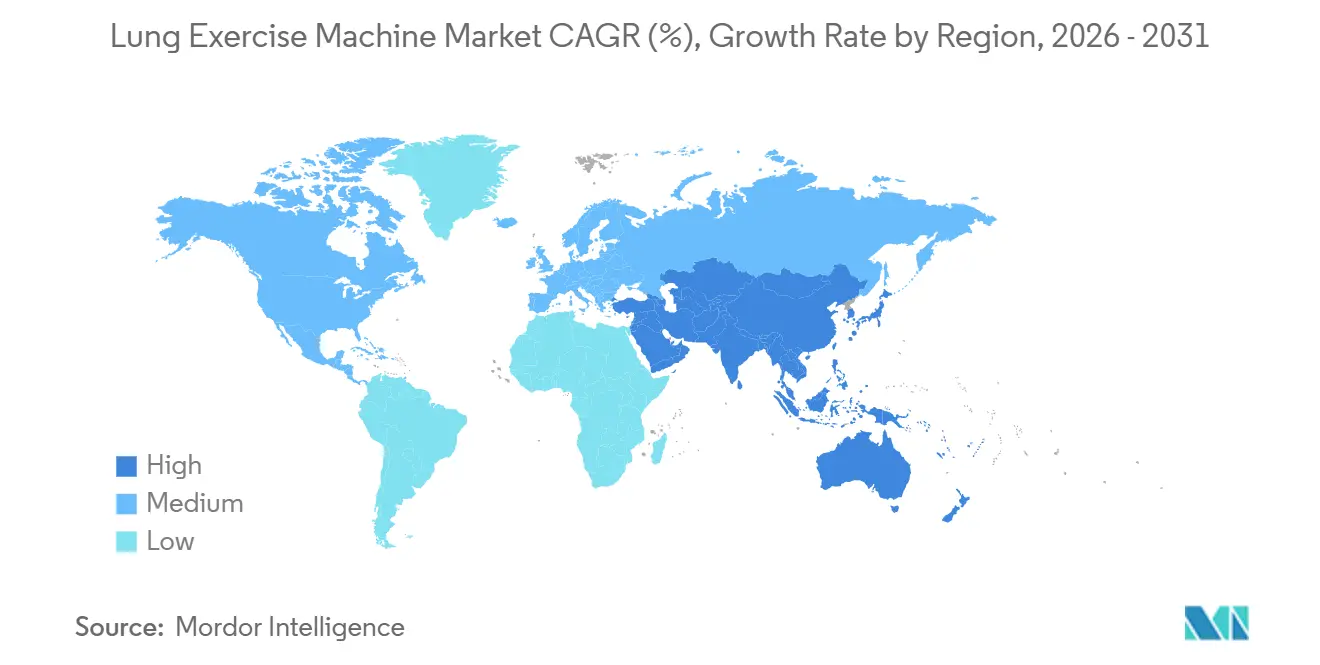

- Por geografía, América del Norte captó el 39,61% de los ingresos en 2025, mientras que se prevé que Asia-Pacífico se expanda a una CAGR del 4,96% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Máquinas de Ejercicio Pulmonar

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Aumento de la prevalencia de EPOC y demanda de rehabilitación pulmonar post-COVID | +1.2% | Global, con mayor carga absoluta en China (50,6 millones de casos), India y mercados de la OCDE con población envejecida | Mediano plazo (2–4 años) |

| Transición hacia la terapia respiratoria domiciliaria | +0.9% | América del Norte y UE (impulsada por reembolsos), centros urbanos de Asia-Pacífico (infraestructura de telesalud) | Corto plazo (≤2 años) |

| Adopción de entrenadores conectados habilitados con inteligencia artificial | +0.7% | América del Norte, Europa Occidental, Asia-Pacífico urbana (alta penetración de teléfonos inteligentes, ecosistemas de salud digital) | Mediano plazo (2–4 años) |

| Biorretroalimentación gamificada que mejora la adherencia | +0.5% | Global, con tracción temprana en América del Norte, Europa del Norte, Corea del Sur y Japón | Largo plazo (≥4 años) |

| Programas de salud pulmonar patrocinados por empleadores | +0.3% | América del Norte, UE (mandatos de bienestar corporativo), mercados selectos de Asia-Pacífico (Singapur, Japón) | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Los Casos Globales de EPOC se Disparan, Impulsando una Mayor Demanda de Rehabilitación Pulmonar Post-COVID

En 2024, los casos globales de EPOC alcanzaron 213,4 millones, resultando en 3,7 millones de muertes.[1]Iniciativa Global para la Enfermedad Pulmonar Obstructiva Crónica, "Inteligencia Artificial y Tecnologías Emergentes," goldcopd.org La materia particulada ambiental ha emergido como el principal factor de riesgo, superando al tabaquismo. India enfrenta una carga creciente debido al deterioro de la calidad del aire urbano. Ensayos aleatorizados realizados en 2024 demostraron que programas de dos semanas de entrenamiento de músculos respiratorios restauraron eficazmente la capacidad vital forzada y redujeron la inflamación sistémica en pacientes con COVID prolongado. En respuesta, el CMS amplió la cobertura de rehabilitación pulmonar en 2026 para incluir a pacientes post-COVID y estableció directrices de supervisión virtual. Estos cambios de política han reducido las barreras de costo e integrado los dispositivos en las vías de atención crónica, impulsando el crecimiento en el mercado de máquinas de ejercicio pulmonar.

La Terapia Respiratoria Domiciliaria Gana Terreno

En junio de 2025, el CMS aprobó reembolsos para la ventilación no invasiva domiciliaria, eliminando el requisito de supervisión en instalaciones y legitimando las sesiones remotas de rehabilitación pulmonar.[2]Centros de Servicios de Medicare y Medicaid, "El CMS Finaliza la Cobertura para la Ventilación No Invasiva Domiciliaria," cms.gov Un estudio de 2024 reveló que los programas respiratorios basados en el internet de las cosas mejoraron significativamente la distancia recorrida en seis minutos en 63,74 metros y redujeron las rehospitalizaciones a 90 días en comparación con la atención en centros. Los datos del Reino Unido indican que los usuarios de terapia domiciliaria son más jóvenes y socioeconómicamente más desfavorecidos, destacando el papel de la tele-rehabilitación pulmonar en la ampliación del acceso para poblaciones desatendidas. El CMS ha extendido las flexibilidades de telesalud hasta 2027, permitiendo a los hospitales facturar sesiones de terapia remota realizadas en los hogares de los pacientes. Los fabricantes de dispositivos han respondido adquiriendo empresas de diagnóstico digital para integrar hardware, datos y servicios en ecosistemas de atención domiciliaria sin interrupciones.

Entrenadores Conectados e Impulsados por Inteligencia Artificial en Auge

Un metaanálisis de 2024 mostró que la rehabilitación pulmonar mejorada con inteligencia artificial proporcionó mejoras superiores en la distancia recorrida en seis minutos en comparación con los protocolos estándar. En septiembre de 2024, se introdujo un Adaptador Inteligente Bluetooth, que permite a los entrenadores mecánicos tradicionales funcionar como plataformas conectadas que monitorean presiones en tiempo real y se sincronizan con aplicaciones de entrenamiento. Las directrices actualizadas en 2026 enfatizaron la inteligencia artificial, posicionando el monitoreo remoto como una práctica estándar en lugar de una herramienta experimental. Las redes en la nube ahora gestionan millones de pacientes, aprovechando algoritmos predictivos para ajustar las terapias de forma proactiva y prevenir el deterioro clínico. Aunque la escasez de semiconductores continúa extendiendo los plazos de entrega, la fuerte demanda de los pacientes por retroalimentación basada en datos sostiene la cartera de pedidos de entrenadores inteligentes.

La Biorretroalimentación Gamificada Mejora la Adherencia de los Pacientes

Estudios realizados entre 2024 y 2025 destacaron que los programas de respiración gamificados lograron tasas de adherencia de casi el 70%, duplicando las de la atención estándar. Las estrategias de gamificación, como la puntuación por puntos, los niveles de dificultad escalonados y los paneles visuales de progreso, aprovechan la economía conductual para fomentar el uso diario constante. Las plataformas ahora incorporan narrativas de entrenamiento en los flujos de datos, transformando las métricas de presión muscular en desafíos atractivos al estilo de videojuegos que atraen a usuarios más jóvenes y con conocimientos tecnológicos. Las guías de rehabilitación han respaldado estos dispositivos para abordar la disnea relacionada con el COVID prolongado, proporcionando a los médicos una base creíble para las prescripciones. Se espera que la integración continua con teléfonos inteligentes y dispositivos portátiles mejore aún más la adherencia y genere ingresos recurrentes por suscripciones a aplicaciones, creando oportunidades de crecimiento adicionales para el mercado de máquinas de ejercicio pulmonar.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Obstáculos estrictos de certificación y reembolso | -0.8% | Global, con mayor fricción en la UE (MDR/IVDR), EE. UU. (acumulación de solicitudes 510(k) de la FDA), mercados emergentes (registro local) | Mediano plazo (2–4 años) |

| Baja concienciación en mercados emergentes | -0.5% | Asia-Pacífico (excluido Japón), Oriente Medio y África, América Latina (infraestructura limitada de rehabilitación pulmonar) | Largo plazo (≥4 años) |

| Escasez de chips de sensores que inflan los costos de la lista de materiales | -0.4% | Global, con impacto agudo en entrenadores electrónicos e inteligentes en América del Norte, UE y Asia-Pacífico | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos Estrictos de Certificación y Reembolso

En diciembre de 2025, la Comisión Europea propuso revisiones al Reglamento de Dispositivos Médicos, extendiendo la validez de los certificados al tiempo que aumenta los requisitos de vigilancia poscomercialización para los entrenadores basados en software.[3]Comisión Europea, "Propuesta de Modificación del Reglamento de Dispositivos Médicos," ec.europa.eu Se espera que estos cambios aumenten tanto la carga de documentación como los costos asociados. En noviembre de 2024, Becton Dickinson recibió una advertencia de la FDA por deficiencias en el sistema de calidad, lo que resultó en una acumulación significativa de remediación de USD 83 millones, lo que subraya el impacto financiero del incumplimiento. El Programa de Honorarios Médicos de 2026 introdujo un ajuste de eficiencia del -2,5%, reduciendo los reembolsos para la rehabilitación pulmonar y llevando a los proveedores a considerar dispositivos de menor costo o menos sesiones supervisadas. La cobertura bajo los códigos CPT 94625 y 94626 sigue restringida a pacientes con EPOC en Estadio II o superior según la clasificación GOLD, o aquellos con indicaciones post-COVID, excluyendo a los usuarios con asma únicamente, lo que limita el crecimiento potencial de ciertas categorías de dispositivos.

Baja Concienciación en Mercados Emergentes

En India, la carga rural de EPOC se ve agravada por la exposición al combustible de biomasa, aunque los programas estructurados de rehabilitación pulmonar son en gran medida inaccesibles fuera de las principales áreas metropolitanas. Una revisión global de 2024 reveló que los países de ingresos bajos y medios soportan una proporción desproporcionada de las discapacidades relacionadas con la EPOC, pero carecen de infraestructura suficiente de terapia ambulatoria. Aunque las directrices de la OMS respaldan el uso de entrenadores de músculos inspiratorios, su distribución a las clínicas de atención primaria ha sido inconsistente, dejando a muchos médicos sin conocimiento de los protocolos de tratamiento basados en evidencia. Estas brechas dificultan la adopción de máquinas de ejercicio pulmonar en regiones densamente pobladas con una prevalencia de enfermedades en aumento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Entrenadores Mecánicos Superan a los Espirómetros Tradicionales

En 2025, los espirómetros de incentivo representaron el 36,3% de los ingresos, reflejando su papel establecido en las vías quirúrgicas. Sin embargo, se proyecta que los entrenadores de resistencia mecánica crezcan a una CAGR del 4,67%, superando la tasa de crecimiento general del mercado de máquinas de ejercicio pulmonar en un cuarto de punto. Esta tendencia está respaldada por datos que muestran que el acondicionamiento preoperatorio de los músculos inspiratorios reduce significativamente las complicaciones pulmonares. Los entrenadores electrónicos inteligentes, con chips Bluetooth, sensores de presión y algoritmos de entrenamiento, impulsan el crecimiento del mercado a través de precios premium y suscripciones recurrentes de software.

Los ejercitadores de múltiples bolas atienden a usuarios pediátricos y geriátricos con sus atractivas señales visuales, pero carecen del respaldo de reembolso de las categorías de mayor evidencia, lo que limita su participación de mercado. La escasez de semiconductores ha extendido los plazos de entrega de los entrenadores electrónicos, lo que ha llevado a algunos proveedores a mantener entrenadores mecánicos como estrategia de mitigación de riesgos. Sin embargo, a medida que el suministro de chips se estabilice entre 2027 y 2028, se espera que la combinación de ingresos se desplace aún más hacia los dispositivos habilitados digitalmente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Terapia Postoperatoria Lidera y se Acelera

En 2025, la terapia pulmonar postoperatoria representó el 35,2% de los ingresos y se proyecta que crezca a la tasa más rápida, con una CAGR del 4,82% hasta 2031. Los protocolos de recuperación mejorada ahora exigen sesiones de prehabilitación, incluido el acondicionamiento de los músculos inspiratorios, lo que impulsa una mayor adquisición en los centros quirúrgicos. La rehabilitación de EPOC continúa experimentando una alta demanda debido a una base global de pacientes de 213,4 millones de casos, aunque su crecimiento está limitado por las restricciones de infraestructura de diagnóstico en los mercados emergentes, que restringen los volúmenes de pacientes.

El manejo del asma permanece en una fase exploratoria. Si bien los protocolos de respiración como el Buteyko mejoran la calidad de vida y reducen la dependencia de los inhaladores de rescate, carecen de reembolso dedicado fuera de los entornos de investigación. El rendimiento deportivo y la terapia de cuerdas vocales representan oportunidades sin explotar, pero la ausencia de cobertura limita la comercialización a corto plazo. A medida que los volúmenes de casos quirúrgicos se recuperan y los hospitales buscan cumplir con los parámetros de duración de la estancia, los comités de adquisiciones priorizan cada vez más los dispositivos con reducción comprobada del riesgo postoperatorio, reforzando el dominio de la terapia postoperatoria en el mercado de máquinas de ejercicio pulmonar.

Por Usuario Final: Los Centros Ambulatorios Capturan Impulso

En 2025, los hospitales y clínicas representaron el 41,26% de los ingresos por usuario final, respaldados por los programas tradicionales de rehabilitación hospitalaria y ambulatoria. Sin embargo, se espera que los centros ambulatorios de cirugía y endoscopia crezcan a una CAGR del 4,72%, impulsados por políticas de reembolso que favorecen las admisiones más cortas y los altas el mismo día. Las disposiciones extendidas de telesalud hasta 2027 permiten a los sistemas hospitalarios facturar por terapia remota prestada en el hogar, reduciendo la ventaja competitiva de las instalaciones físicas y fortaleciendo las redes ambulatorias.

La adopción de la atención domiciliaria está aumentando, tras un ensayo de 2024 que demostró que la tele-rehabilitación mejora la distancia funcional y reduce los reingresos. Los datos del Reino Unido indican que los participantes en la atención domiciliaria provienen a menudo de grupos socioeconómicamente desfavorecidos, destacando el papel del canal en la promoción de la equidad sanitaria. Los fabricantes de dispositivos están incorporando paneles en la nube para permitir a los médicos monitorear la adherencia de forma remota, garantizando la responsabilidad en entornos domiciliarios. A medida que las aseguradoras vinculan los reembolsos a los resultados, la evidencia que respalda la efectividad de los programas domiciliarios posiciona este canal para un crecimiento sostenido dentro del mercado de máquinas de ejercicio pulmonar.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, América del Norte representó el 39,61% de los ingresos, impulsada por decisiones de cobertura favorables y una fuerte penetración de la telesalud. Los Centros de Servicios de Medicare y Medicaid extendieron la supervisión virtual hasta 2027, garantizando el reembolso para los entrenadores conectados utilizados en los hogares de los pacientes. Aunque un recorte de eficiencia del -2,5% ha reducido los márgenes por sesión, los proveedores han mitigado el impacto trasladándose a programas domiciliarios de menor costo general y seleccionando dispositivos que documentan digitalmente los resultados. ResMed, con sede en San Diego, ha aprovechado su experiencia en la integración de hardware y diagnóstico, respaldada por su adquisición de VirtuOx, que combina datos de pruebas del sueño y rehabilitación pulmonar en una plataforma unificada en la nube.

El entorno regulatorio de Europa presenta una combinación de oportunidades y desafíos. Los ajustes planificados al MDR/IVDR en 2027 tienen como objetivo ampliar las vías para los dispositivos innovadores y los entornos regulatorios experimentales, al tiempo que imponen requisitos más estrictos de evidencia poscomercialización para el software como dispositivo médico, aumentando las presiones de costos. A pesar de estos desafíos, los sólidos reembolsos de salud pública, una población envejecida y una creciente conciencia sobre la salud ambiental garantizan una demanda de referencia estable.

Se proyecta que Asia-Pacífico sea la región de más rápido crecimiento, con una tasa de crecimiento anual compuesta del 4,96%. China, con sus 50,6 millones de pacientes con EPOC, representa una oportunidad de mercado significativa. Sin embargo, la limitada adopción de la espirometría retrasa el diagnóstico y la posterior adopción de dispositivos. Si bien los hospitales urbanos de Pekín, Shanghái y Guangzhou están pilotando entrenadores de inteligencia artificial, la implementación a nivel nacional depende de políticas de reembolso más claras. En India, el aumento de los casos de EPOC debido a la exposición a material particulado y al uso de combustible de biomasa contrasta con la disponibilidad limitada de unidades estructuradas de rehabilitación pulmonar en hospitales de tercer nivel.

Panorama Competitivo

El mercado de máquinas de ejercicio pulmonar está moderadamente fragmentado. Los actores clave incluyen Becton Dickinson, Philips, ResMed y Medtronic, junto con empresas especializadas en entrenamiento respiratorio como POWERbreathe International y AirPhysio. Además, la cartera respiratoria desinvertida de Teleflex, ahora bajo Medline, contribuye al panorama competitivo. En junio de 2024, Becton Dickinson amplió su cartera con la adquisición de la unidad de Cuidados Críticos de Edwards Lifesciences por USD 4.200 millones, integrando sensores hemodinámicos Swan-Ganz y herramientas de decisión con inteligencia artificial. Esta adquisición permite a la empresa agrupar soluciones de monitoreo con dispositivos de músculos inspiratorios para contratos perioperatorios. La adquisición de VirtuOx por parte de ResMed en 2024 refleja su enfoque en el diagnóstico domiciliario, con el objetivo de mejorar el entrenamiento algorítmico e impulsar las ventas de entrenadores conectados. Philips está integrando módulos de entrenamiento de la función pulmonar en su plataforma en la nube HealthSuite, aprovechando su base existente de apnea del sueño para ofrecer kits de rehabilitación post-COVID.

Los actores emergentes están explorando aplicaciones en segmentos pediátricos, de cuerdas vocales y de alta altitud, aunque estos nichos requieren reembolso formal para lograr escalabilidad. A medida que los pagadores transitan de honorarios basados en dispositivos a contratos basados en resultados, se espera que las asociaciones estratégicas entre fabricantes de hardware y proveedores de telesalud intensifiquen la competencia en el segmento de plataformas digitales de la industria de máquinas de ejercicio pulmonar.

Líderes de la Industria de Máquinas de Ejercicio Pulmonar

Koninklijke Philips N.V.

Medtronic plc

ResMed Inc.

Becton, Dickinson and Company

Cardinal Health Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Boston Scientific inició el estudio RESPI para validar sensores de CO₂ al final de la espiración y espirometría basados en mascarilla, un proyecto que podría ampliar la huella de salud digital respiratoria de la empresa.

- Marzo de 2026: El Ministro de Salud de India inauguró una máquina de corazón y pulmón en el Hospital King George, subrayando el interés nacional en la infraestructura respiratoria.

- Enero de 2026: Climatic Y lanzó el sistema diario de salud pulmonar respirable L Max, posicionando el cuidado respiratorio como un hábito de consumo proactivo.

Alcance del Informe Global del Mercado de Máquinas de Ejercicio Pulmonar

Según el alcance del informe, una máquina de ejercicio pulmonar, comúnmente conocida como espirómetro de incentivo o respirómetro, es un dispositivo de plástico portátil utilizado para fortalecer los pulmones, aumentar la capacidad y eliminar el moco mediante ejercicios de respiración profunda. Frecuentemente utilizado después de una cirugía o durante la recuperación de enfermedades como el COVID-19 y la neumonía, proporciona retroalimentación visual (un pistón o bolas que se elevan) para guiar inhalaciones lentas y profundas, asegurando que los pulmones permanezcan completamente expandidos y funcionales.

El mercado de máquinas de ejercicio pulmonar está segmentado por tipo de dispositivo, aplicación, usuario final y geografía. Por tipo de dispositivo, el mercado está segmentado en entrenadores de resistencia mecánica, entrenadores electrónicos e inteligentes, espirómetros de incentivo, dispositivos de presión espiratoria positiva (PEP) y ejercitadores respiratorios de múltiples bolas. Por aplicación, el mercado está segmentado en rehabilitación de EPOC, terapia pulmonar postoperatoria, manejo del asma, rendimiento deportivo y de acondicionamiento físico, y salud pulmonar geriátrica. Por usuario final, el mercado está segmentado en hospitales y clínicas, entornos de atención domiciliaria, centros de rehabilitación e instituciones deportivas. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para los segmentos anteriores.

| Entrenadores de Resistencia Mecánica |

| Entrenadores Electrónicos e Inteligentes |

| Espirómetros de Incentivo |

| Dispositivos de Presión Espiratoria Positiva (PEP) |

| Ejercitadores Respiratorios de Múltiples Bolas |

| Rehabilitación de EPOC |

| Terapia Pulmonar Postoperatoria |

| Manejo del Asma |

| Rendimiento Deportivo y de Acondicionamiento Físico |

| Salud Pulmonar Geriátrica |

| Hospitales y Clínicas |

| Entornos de Atención Domiciliaria |

| Centros de Rehabilitación |

| Instituciones Deportivas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Dispositivo | Entrenadores de Resistencia Mecánica | |

| Entrenadores Electrónicos e Inteligentes | ||

| Espirómetros de Incentivo | ||

| Dispositivos de Presión Espiratoria Positiva (PEP) | ||

| Ejercitadores Respiratorios de Múltiples Bolas | ||

| Por Aplicación | Rehabilitación de EPOC | |

| Terapia Pulmonar Postoperatoria | ||

| Manejo del Asma | ||

| Rendimiento Deportivo y de Acondicionamiento Físico | ||

| Salud Pulmonar Geriátrica | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Entornos de Atención Domiciliaria | ||

| Centros de Rehabilitación | ||

| Instituciones Deportivas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de máquinas de ejercicio pulmonar en 2031?

Mordor Intelligence proyecta que el tamaño del mercado de máquinas de ejercicio pulmonar alcanzará USD 1.500 millones en 2031, expandiéndose a una CAGR del 4,4% durante 2026-2031.

¿Qué tipo de dispositivo está creciendo más rápido?

Se prevé que los entrenadores de resistencia mecánica crezcan a una CAGR del 4,67% hasta 2031, superando el crecimiento general del mercado mientras desplazan el enfoque clínico hacia el fortalecimiento de los músculos inspiratorios.

¿Qué aplicación genera actualmente los mayores ingresos?

La terapia pulmonar postoperatoria representó el 35,2% de los ingresos de 2025 y sigue siendo la categoría de uso principal.

¿Qué región registrará el mayor crecimiento?

Se espera que Asia-Pacífico registre la CAGR más alta del 4,96% durante 2026-2031 debido a la gran carga de EPOC de China y la mejora de la infraestructura de telesalud.

¿Cómo están dando forma las políticas de reembolso a la adopción de la terapia domiciliaria?

La cobertura del CMS para la ventilación domiciliaria, las flexibilidades extendidas de telesalud y las normas de supervisión virtual han reducido las barreras financieras, acelerando la adopción de la atención domiciliaria en los Estados Unidos.

¿Cuál es la perspectiva competitiva para los entrenadores respiratorios digitales?

Las empresas líderes están integrando análisis en la nube y entrenamiento con inteligencia artificial; adquisiciones como la de ResMed VirtuOx ilustran una carrera por crear ecosistemas de atención domiciliaria de extremo a extremo.

Última actualización de la página el: