Tamaño y Participación del Mercado de Energía Renovable de Chile

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

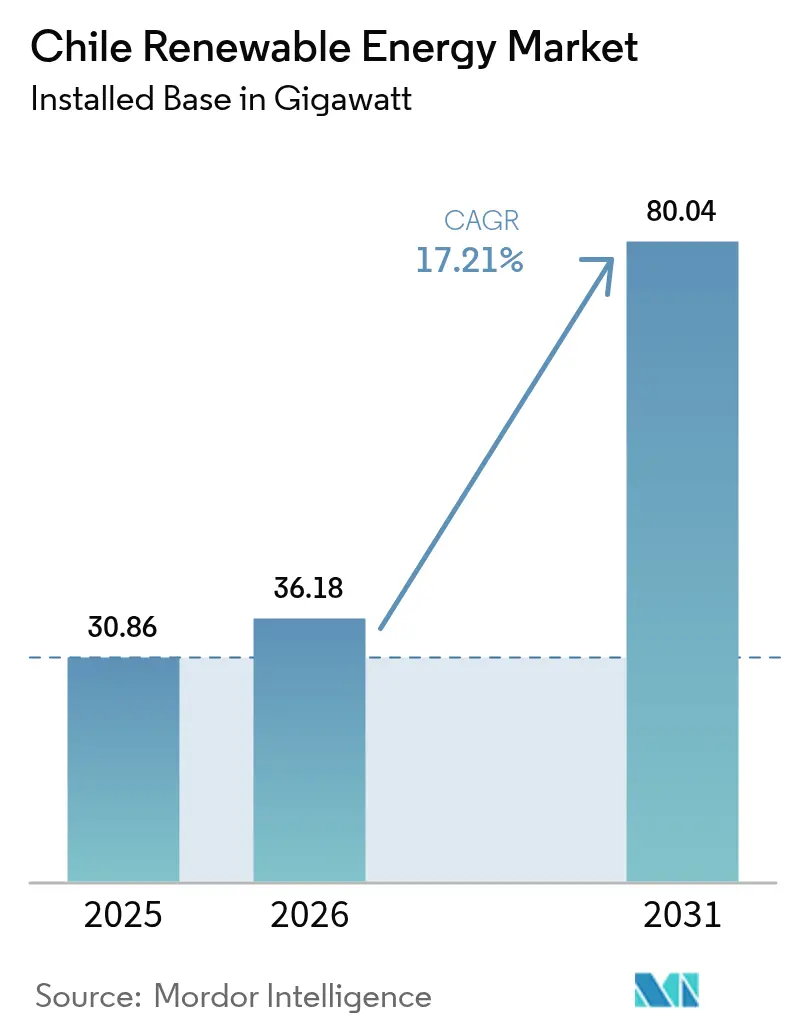

| Tamaño del mercado en el año base (2025) | 30.86 gigavatio |

| Volumen del Mercado (2026) | 36.18 gigavatio |

| Volumen del Mercado (2031) | 80.04 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 17.21% CAGR |

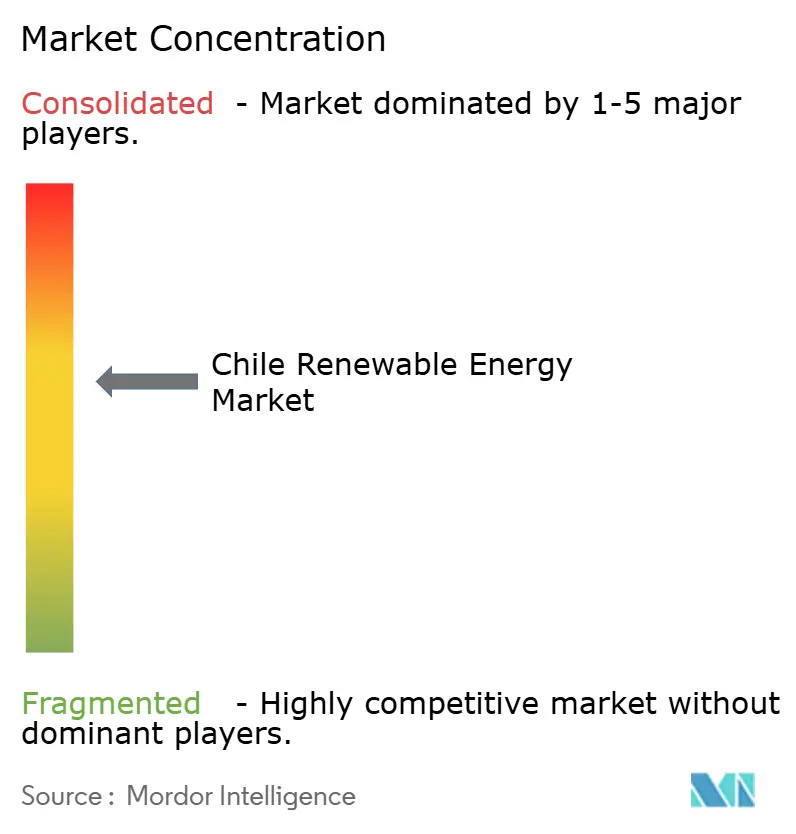

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Renovable de Chile por Mordor Intelligence

El tamaño del Mercado de Energía Renovable de Chile en 2026 se estima en 36,18 gigavatios, creciendo desde el valor de 2025 de 30,86 gigavatios, con proyecciones para 2031 que muestran 80,04 gigavatios, creciendo a una CAGR del 17,21% durante 2026-2031.

Los crecientes mandatos de descarbonización, el descubrimiento de precios mediante subastas y los contratos de compraventa de energía (PPA) de múltiples teravatios-hora firmados por operadores mineros del cobre están transformando conjuntamente el mercado de energía renovable de Chile y acelerando los ciclos de instalación. Los activos solares ya concentran el 45,8% de la capacidad gracias a la irradiación récord del Desierto de Atacama, mientras que la cartera geotérmica avanza a un ritmo anual del 30,7% a medida que las licencias de exploración desbloquean las reservas volcánicas andinas. Las empresas de servicios públicos aún controlan la mayor parte de la capacidad con un 62,2%, aunque la absorción comercial e industrial (C&I) liderada por la minería avanza a una CAGR del 21,5%, sustentando la bancabilidad de nuevos proyectos. La transmisión sigue siendo la restricción vinculante: el vertimiento aumentó al 14,5% en el primer trimestre de 2024 y desperdició 2.046 GWh a mediados de año, acelerando el giro de los desarrolladores hacia almacenamiento co-ubicado y esquemas de hidrógeno verde detrás del medidor que eluden los cuellos de botella de la red.[1]Comisión Nacional de Energía, "Estadísticas de Energía Renovable 2024," cne.cl

Conclusiones Clave del Informe

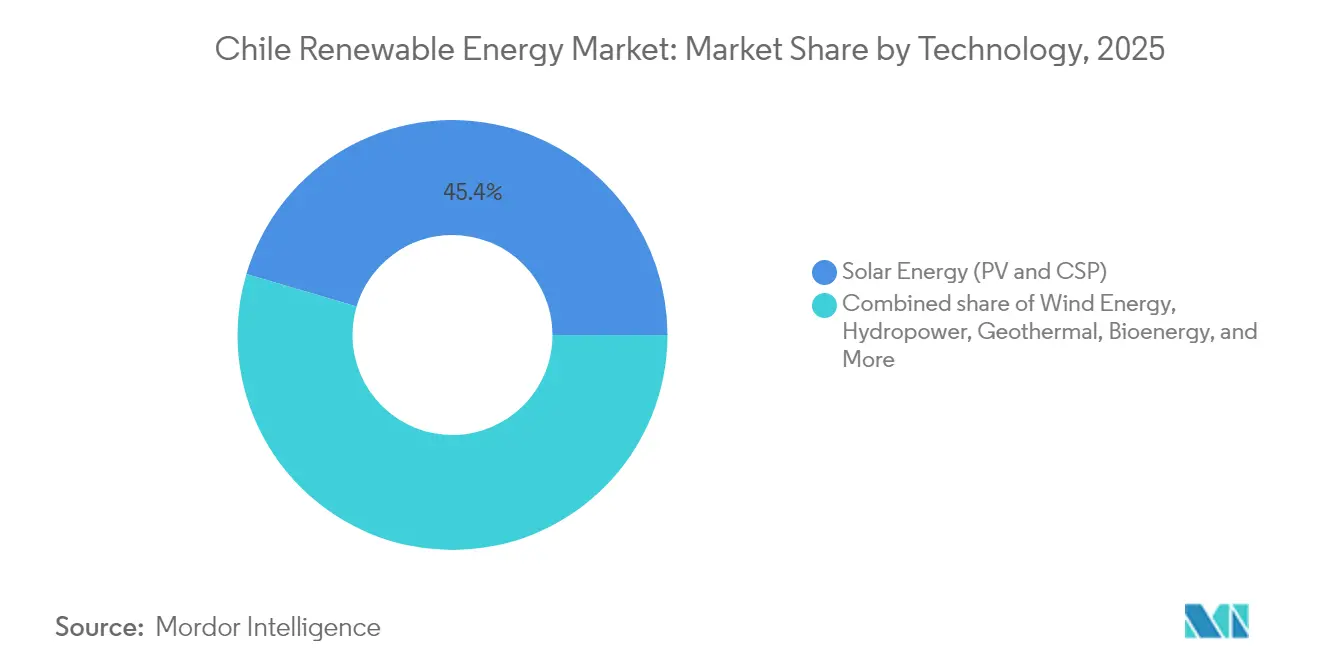

- Por tecnología, la energía solar lideró con el 45,42% de la participación del mercado de energía renovable de Chile en 2025. Se prevé que la capacidad geotérmica se expanda a una CAGR del 29,17% hasta 2031, la tasa más rápida entre todas las tecnologías.

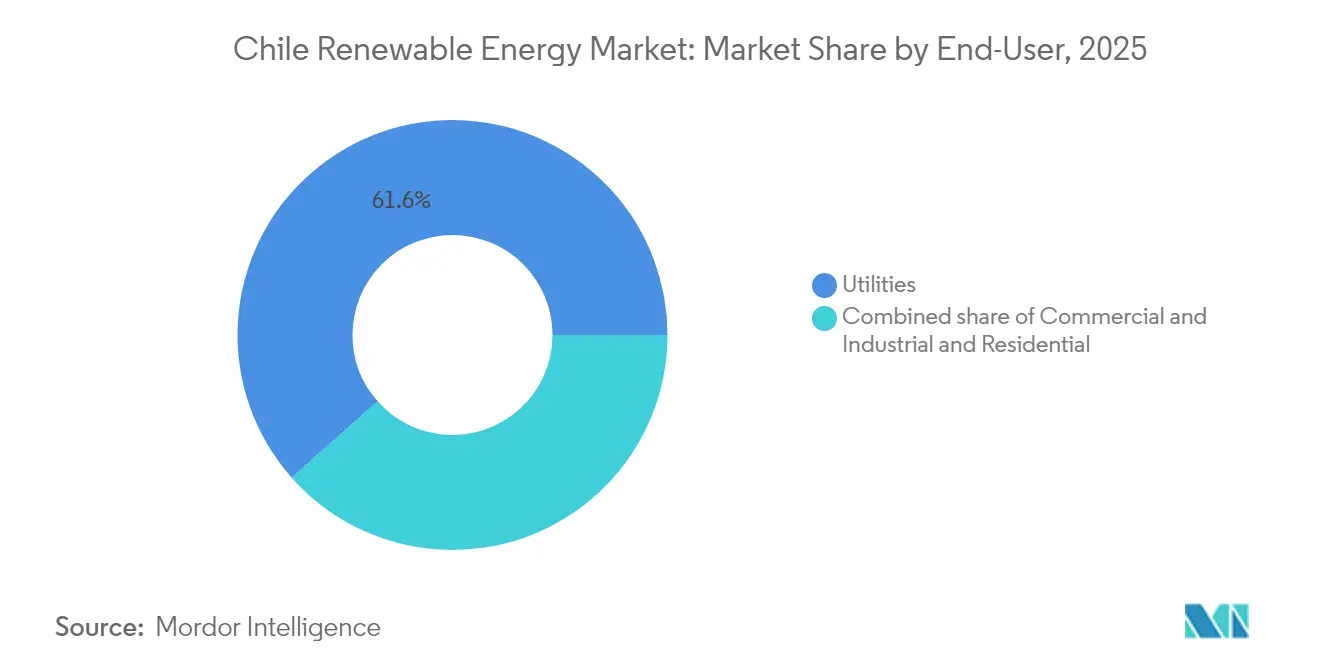

- Por usuario final, las empresas de servicios públicos representaron el 61,55% del tamaño del mercado de energía renovable de Chile en 2025, mientras que el segmento C&I, anclado por grupos mineros, se proyecta que crezca a una CAGR del 21,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía Renovable de Chile

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Subastas de energía renovable y licitación competitiva | 3.2% | Nacional, con concentración en las regiones de Atacama y Antofagasta | Mediano plazo (2–4 años) |

| Abundantes recursos solares y eólicos | 4.5% | Atacama (solar), Patagonia (eólico), extensión hacia la red central | Largo plazo (≥4 años) |

| Objetivos nacionales de descarbonización y neutralidad de carbono | 3.8% | Nacional, ganancias tempranas en Santiago, Valparaíso, Concepción | Largo plazo (≥4 años) |

| Rápida reducción de costos más marco de subastas para almacenamiento de baterías a gran escala | 2.7% | Norte de Chile (co-ubicación solar), estabilización de la red central | Mediano plazo (2–4 años) |

| Demanda impulsada por proyectos piloto de hidrógeno verde a escala de red | 2.1% | Atacama y Antofagasta (orientados a la exportación), Magallanes (eólico a hidrógeno) | Largo plazo (≥4 años) |

| PPA corporativos del sector minero del cobre para el cumplimiento del Alcance 2 | 2.9% | Norte de Chile (distritos mineros de Escondida, Spence, Collahuasi, Los Bronces) | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Subastas de Energía Renovable y Licitación Competitiva

El esquema de subastas competitivas de Chile ancla ahora casi todas las adiciones a escala de servicios públicos. El calendario 2025-2028 asigna 22.500 GWh en cuatro licitaciones, obligando a los licitantes a asegurar permisos y derechos de transmisión de antemano, lo que reduce las carteras especulativas y alinea el despliegue de capital con la capacidad de la red. Los precios de adjudicación subieron a USD 56,70 por MWh en 2023, reflejando mayores costos del balance del sistema y el acceso restringido a la transmisión; sin embargo, el repunte de precios mejora los índices de cobertura del servicio de la deuda y atrae a prestamistas institucionales. La Ley 20.936 obliga a las distribuidoras a adquirir suministro mediante subastas, eliminando las tarifas de costo más margen y nivelando el campo para los productores independientes de energía que agrupan almacenamiento para capacidad firme. Seis proyectos de baterías que totalizan 1.750 MW y 7.000 MWh se adjudicaron en 2023, señalando que la despachabilidad ahora supera a las clasificaciones nominales brutas. La certificación de gestión de calidad bajo ISO 9001 y el cumplimiento de los códigos de red chilenos son requisitos previos, elevando el listón para los participantes más pequeños.[2]Ministerio de Energía, "Calendario de Licitaciones 2025-2028," energia.gob.cl

Abundantes Recursos Solares y Eólicos

Atacama registra una irradiación solar superior a 3.000 kWh/m² anuales, lo que permite factores de capacidad fotovoltaica cercanos al 30% y ventanas de almacenamiento de energía solar de concentración de hasta 17,5 horas. Patagonia registra velocidades de viento terrestre promedio superiores a 8 m/s, con factores de capacidad del 35–40% y un potencial teórico marino que supera los 200 GW. Los costos nivelados se sitúan por debajo de USD 35 por MWh para la energía solar a escala de servicios públicos y USD 40–45 por MWh para la energía eólica terrestre, superando al ciclo combinado de gas en términos puramente económicos. Sin embargo, 35 GW de propuestas solares compiten ahora por la limitada capacidad del corredor norte-centro, lo que genera vertimiento y precios negativos al mediodía. Los desarrolladores responden co-ubicando baterías que arbitran los diferenciales diurnos o dirigiendo el excedente de energía hacia hidrógeno verde y amoníaco destinados a mercados de exportación en Asia y Europa.

Objetivos Nacionales de Descarbonización y Neutralidad de Carbono

La Ley Marco de Cambio Climático de 2022 codifica la neutralidad de carbono para 2050 y un objetivo intermedio del 80% de electricidad renovable para 2030. Un acuerdo de eliminación gradual del carbón retira los 5,5 GW de generación a carbón para 2040, la mitad para 2025, creando una demanda de reemplazo garantizada. Los conglomerados mineros, responsables del 30% de la carga eléctrica chilena, suscriben PPA a largo plazo para satisfacer los objetivos de Alcance 2 impulsados por los inversores, con BHP, Antofagasta Minerals y Codelco comprometiéndose a utilizar electricidad 100% renovable antes de 2030. Estos contratos corporativos reducen los diferenciales de financiamiento hasta en 100 puntos básicos frente a los proyectos en el mercado libre, concentrando capital en el mercado de energía renovable de Chile y aumentando la certeza de la cartera de proyectos. El cumplimiento de ISO 14001 y los Principios del Ecuador es estándar en las licitaciones mineras, elevando el rigor de la debida diligencia en todo el ecosistema de desarrolladores.[3]Gobierno de Chile, "Ley Marco de Cambio Climático," gob.cl

Rápida Reducción de Costos más Marco de Subastas para Almacenamiento de Baterías a Gran Escala

La subasta de almacenamiento de Chile de 2023 adjudicó sistemas de iones de litio de cuatro horas a USD 150–200 por kWh, aprovechando las reservas domésticas de litio que representan el 36% de los recursos probados a nivel mundial. El sistema Bess Andes de 112 MW/560 MWh de AES Andes registró una eficiencia de ciclo completo del 92% y redujo el vertimiento solar vecino en un 18%. Las nuevas regulaciones permiten la acumulación de ingresos en los mercados de energía, capacidad y servicios auxiliares, elevando las tasas internas de retorno hasta en 300 puntos básicos. Los códigos de red ahora contemplan la participación de baterías en la respuesta de frecuencia primaria, desbloqueando valor adicional a medida que las plantas de carbón salen de operación. Los proveedores, incluidos Huawei Digital Power y ABB, han localizado el ensamblaje de inversores y sistemas de gestión de baterías para cumplir con las normas ISO 9001 y reducir los plazos de importación, fortaleciendo la resiliencia de la cadena de suministro.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en la transmisión (corredor Norte-Sur) | -2.4% | Atacama y Antofagasta (zonas de generación) hacia los centros de carga central | Mediano plazo (2–4 años) |

| Incertidumbre regulatoria sobre tarifas de generación distribuida | -1.1% | Chile central (Santiago, Valparaíso), segmentos residencial y C&I pequeño | Corto plazo (≤2 años) |

| Escasez de mano de obra calificada en operación y mantenimiento en zonas remotas | -0.8% | Desierto de Atacama (parques solares), Patagonia (parques eólicos), sitios hidráulicos remotos | Mediano plazo (2–4 años) |

| Restricciones hídricas que limitan la expansión hidroeléctrica | -1.2% | Chile central y sur (hidroeléctrica dependiente de embalses), cuencas andinas | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

La Congestión de la Transmisión Limita la Evacuación Solar del Norte

El corredor de 753 km Cardones–Polpaico de 500 kV solo puede transferir 1.400 MW hacia el sur, pero ya hay 19,9 GW de capacidad solar contratada o en construcción en la misma región. El vertimiento alcanzó 2.046 GWh en junio de 2024, eliminando ingresos y retrasando las fechas de entrada en operación comercial de los proyectos. El enlace HVDC Kimal–Lo Aguirre de 3.000 MW tiene como objetivo aliviar la presión en diciembre de 2029, pero enfrenta desafíos de permisos que podrían extenderse hasta 2030. Las soluciones provisionales, incluido el almacenamiento co-ubicado, reducen el desperdicio entre un 15–20%, pero elevan el gasto de capital en USD 300–400 por kW. La expansión propuesta por ISA Interchile por USD 1.648 millones elevaría la capacidad de transferencia regional a 3.100 MVA; sin embargo, las reglas de asignación de costos y el cumplimiento del diseño sísmico extienden los plazos, manteniendo la congestión como el mayor freno al crecimiento del mercado de energía renovable de Chile.

Las Revisiones Tarifarias de Generación Distribuida Crean Incertidumbre Residencial

Chile cambió su marco PMGD de medición neta a facturación neta en 2022, reduciendo la compensación por exportación a precios spot volátiles y extendiendo los períodos de recuperación de la inversión en techos solares a 10–12 años. La revisión tarifaria pausó el financiamiento para instaladores de pequeña escala y prolongó las aprobaciones de conexión a la red en nueve meses, congelando la cartera residencial que históricamente se concentraba en Santiago y Valparaíso. Los clientes C&I en el rango de 1–5 MW enfrentan una economía similar a menos que se combinen con baterías para aumentar el autoconsumo. Las distribuidoras han propuesto mientras tanto cargos fijos de acceso a la red para recuperar los costos hundidos de la red, una medida que podría añadir USD 15–20 por kW-mes y erosionar aún más los retornos. El documento de consulta del Ministerio de Energía de 2024 mantendría los contratos existentes hasta 2030, pero la aprobación legislativa sigue pendiente, dejando a los pequeños inversores en incertidumbre.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Dominio Solar frente a Aceleración Geotérmica

La energía solar concentró el 45,42% de la capacidad instalada en 2025, convirtiéndose en la columna vertebral del mercado de energía renovable de Chile. El segmento disfruta de costos nivelados de energía fotovoltaica por debajo de USD 35/MWh y se beneficia de un ecosistema maduro de financiamiento de proyectos que ha reducido los diferenciales de deuda a 250–300 puntos básicos. La energía solar de concentración demuestra despachabilidad; Cerro Dominador ofrece 17,5 horas de almacenamiento térmico, aunque el gasto de capital de USD 4.500–5.000 por kW restringe su replicación. Se prevé que la geotermia crezca a una CAGR del 29,17%, ampliando su participación en el tamaño del mercado de energía renovable de Chile a medida que el esquema de mitigación de riesgos de CORFO cubre hasta el 60% de los costos de perforación exploratoria. El proyecto Cerro Pabellón de 48 MW de Enel Green Power alcanzó un factor de capacidad del 95% en 2024, reforzando la confianza de los inversores.

El dominio solar también moldea las industrias de apoyo: los proveedores de módulos JinkoSolar y Trina Solar enviaron 400.000 paneles a Chile en 2024, mientras que Huawei Digital Power localizó las reparaciones de inversores en Antofagasta para atender a clientes mineros. La energía eólica ocupa el segundo lugar, impulsada por las ráfagas de 8 m/s de Patagonia y proyectos a escala de red como el parque San Gabriel de 183 MW de Acciona. La energía hidroeléctrica, otrora la columna vertebral, ahora pivota hacia el almacenamiento por bombeo a medida que la sequía reduce los niveles de los embalses. La bioenergía y la energía oceánica siguen siendo nichos, aunque los proyectos piloto de energía mareomotriz en el Estrecho de Magallanes mantienen abierta la opcionalidad tecnológica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Empresas de Servicios Públicos Lideran Mientras la Minería Impulsa el Auge C&I

Las empresas de servicios públicos cubrieron el 61,55% de la capacidad instalada y dominan los volúmenes de subasta, anclando el mercado de energía renovable de Chile mediante PPA regulados de 15 a 20 años. Su rol está evolucionando a medida que el retiro del carbón las obliga a firmar las energías renovables variables con almacenamiento o gas flexible. Los compradores comerciales e industriales, liderados por los mineros del cobre, se expanden a una CAGR del 21,22% y suscriben cada vez más contratos superiores a 300 GWh que incluyen pagos por capacidad, reduciendo el riesgo de vertimiento para los desarrolladores. Los PPA mineros incluyen cláusulas ambientales ISO 14001 y adhesión a los Principios del Ecuador, reduciendo los costos de financiamiento hasta en 100 puntos básicos.

La adopción residencial es más lenta: la facturación neta redujo el atractivo del período de recuperación, limitando las adiciones en techos a 180 MW en 2024. Sin embargo, los distritos de altos ingresos con tarifas superiores a USD 150/MWh aún registran instalaciones combinadas con baterías de iones de litio de 10 kWh para maximizar el autoconsumo. Los centros de datos y los operadores de almacenamiento en frío en el rango de 1–5 MW también adoptan sistemas detrás del medidor que reducen las facturas entre un 25–35%, forjando una base de demanda diversificada que sustenta los mercados de operación y mantenimiento del ciclo de vida para proveedores de inversores, seguidores y baterías.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El norte de Chile, que abarca Atacama y Antofagasta, concentró el 51,62% de la capacidad renovable en 2025 y se proyecta que crezca a una CAGR del 18,95% hasta 2031, superando la expansión nacional a medida que los híbridos solar más almacenamiento y los electrolizadores de hidrógeno verde absorben el vertimiento. La proximidad de la región a las minas de cobre más grandes del mundo garantiza una demanda ancla incluso antes de que lleguen las mejoras en la red. Chile central, Santiago, Valparaíso y O'Higgins, alberga el 32,18% de las instalaciones actuales y funciona como el centro de equilibrio de la red, aunque la saturación de la transmisión limita la entrada adicional de energía solar hasta que se energice la línea HVDC Kimal–Lo Aguirre.

El sur de Chile, que comprende Los Lagos, Aysén y Magallanes, representa el 16,20% de la capacidad, pero está destinado a acelerarse a una CAGR del 17,78%, impulsado por los recursos eólicos de Patagonia y los proyectos piloto marinos incipientes. La línea costera de 6.435 km de la región la posiciona como una plataforma lógica de exportación de amoníaco verde destinado a compradores asiáticos. En todas las zonas, las evaluaciones ambientales del SEIA y las consultas indígenas del Convenio 169 de la OIT extienden los plazos a 18-24 meses, particularmente en áreas de predominio mapuche; sin embargo, también reducen los desafíos legales tras el cierre financiero, mejorando la bancabilidad de los proyectos que ingresan al mercado de energía renovable de Chile.

Panorama Competitivo

Los cinco principales actores, Enel Green Power, AES Andes, Engie Energía Chile, Colbún y Acciona Energía, concentran aproximadamente el 55% de la capacidad operativa, lo que indica una concentración moderada en el mercado de energía renovable de Chile. Las empresas de servicios públicos integradas están migrando hacia carteras de generación híbrida que agrupan almacenamiento y venden bloques renovables firmes adaptados a los perfiles mineros. Los productores independientes de energía, como Atlas Renewable Energy y Mainstream Renewable Power, contrarrestan esto pre-tramitando terrenos con acceso a la transmisión y licitando híbridos a precios de ejercicio entre un 8–12% por debajo de los incumbentes. Las subastas funcionan así como filtros de consolidación; los ganadores frecuentemente transfieren proyectos parcialmente desriesgados a inversores de fondos de pensiones que buscan flujos de caja a largo plazo.

Los proveedores de tecnología se localizan para asegurar márgenes posventa: Vestas abrió un centro de servicio en Santiago que da soporte a 1,2 GW de turbinas, mientras que el centro de Huawei Digital Power en Antofagasta ofrece ahora un tiempo de respuesta de 48 horas para inversores. AES Andes presentó patentes para inversores formadores de red que suministran inercia sintética, crucial a medida que las unidades sincrónicas de carbón se retiran. Los avances en operación y mantenimiento digital, como la termografía con drones, reducen el tiempo de inactividad en un 15% y elevan las tasas internas de retorno. Las empresas conjuntas en torno a cargas ancla de hidrógeno verde proliferan, acelerando la consolidación entre los desarrolladores que apuntan a la próxima ola de demanda.

Líderes de la Industria de Energía Renovable de Chile

Enel Green Power Chile SpA

AES Andes S.A.

Engie Energía Chile S.A.

Colbún S.A.

Acciona Energía

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: ENGIE ha iniciado la construcción de una planta solar de 151 MW combinada con un sistema de almacenamiento de energía en baterías (BESS) de 199 MWh en la Región Metropolitana de Chile. Este es el primer proyecto de esta naturaleza de la empresa en la región. El proyecto, denominado PV & BESS Libélula, implica una inversión de aproximadamente USD 130 millones.

- Abril 2025: Atlas Renewable Energy ha lanzado el primer sistema de baterías independiente a gran escala de Chile, el BESS del Desierto de 800 MWh. Este sistema mejora la flexibilidad de la red almacenando y despachando energía de forma independiente del proyecto solar adyacente.

- Marzo 2025: Metlen aseguró contratos de ingeniería, adquisición y construcción (EPC) para 2,5 GWh de instalaciones de almacenamiento, lo que indica un impulso de escala. Además de estos contratos, un acuerdo más amplio abarca 190,5 MWp de capacidad solar fotovoltaica, con todos los proyectos programados para su finalización en el primer trimestre de 2026.

- Enero 2025: ENGIE completó el parque eólico Lomas del Taltal de 342 MW en Antofagasta. El último parque eólico de ENGIE en Chile, que cuenta con 57 aerogeneradores Goldwind GW165-6.0MW, marca un hito como el primer proyecto en América del Sur en desplegar estas unidades avanzadas.

Alcance del Informe del Mercado de Energía Renovable de Chile

La energía renovable proviene de fuentes naturales que se reponen más rápidamente de lo que se consumen. Ejemplos de tales fuentes que se renuevan continuamente son el sol y el viento. Existen muchos tipos diferentes de energía renovable a nuestra disposición. Para cada segmento, el dimensionamiento del mercado y los pronósticos se han realizado sobre la base de la capacidad instalada (GW). El informe del Mercado de Energía Renovable de Chile incluye:

| Energía Solar (FV y CSP) |

| Energía Eólica (Terrestre y Marina) |

| Energía Hidroeléctrica (Pequeña, Grande, Almacenamiento por Bombeo) |

| Bioenergía |

| Geotermia |

| Energía Oceánica (Mareomotriz y Undimotriz) |

| Empresas de Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| Por Tecnología | Energía Solar (FV y CSP) |

| Energía Eólica (Terrestre y Marina) | |

| Energía Hidroeléctrica (Pequeña, Grande, Almacenamiento por Bombeo) | |

| Bioenergía | |

| Geotermia | |

| Energía Oceánica (Mareomotriz y Undimotriz) | |

| Por Usuario Final | Empresas de Servicios Públicos |

| Comercial e Industrial | |

| Residencial |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de energía renovable de Chile en 2026?

La capacidad instalada alcanza 36,18 GW en 2026, en camino hacia 80,04 GW para 2031.

¿Qué tecnología lidera las nuevas adiciones de capacidad?

La energía solar sigue siendo dominante, respaldada por la irradiación de Atacama y las subastas que priorizan las ofertas fotovoltaicas de bajo costo con almacenamiento.

¿Por qué las empresas mineras son compradores críticos de energía limpia?

Los mineros del cobre consumen el 30% de la electricidad nacional y utilizan PPA de múltiples teravatios-hora para cumplir los objetivos de descarbonización del Alcance 2 exigidos por los inversores.

¿Qué desafíos de vertimiento enfrentan los desarrolladores?

La congestión de la red en el norte forzó 2.046 GWh de desperdicio renovable en el primer semestre de 2024, un problema que solo se aliviará después de que el enlace HVDC Kimal–Lo Aguirre entre en operación.

¿Cómo apoya Chile el despliegue de baterías a gran escala?

Las subastas de almacenamiento permiten la acumulación de ingresos en los mercados de energía, capacidad y servicios auxiliares, y se adjudicaron 1.750 MW/7.000 MWh en 2024 a USD 165/kWh.

¿Cuál es la perspectiva para el hidrógeno verde?

Un objetivo de 25 GW de electrolizadores para 2030, USD 1.000 millones en financiamiento multilateral y 17 proyectos en revisión posicionan a Chile como futuro exportador de amoníaco.

Última actualización de la página el: