Tamaño y participación del mercado de energías renovables de Francia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

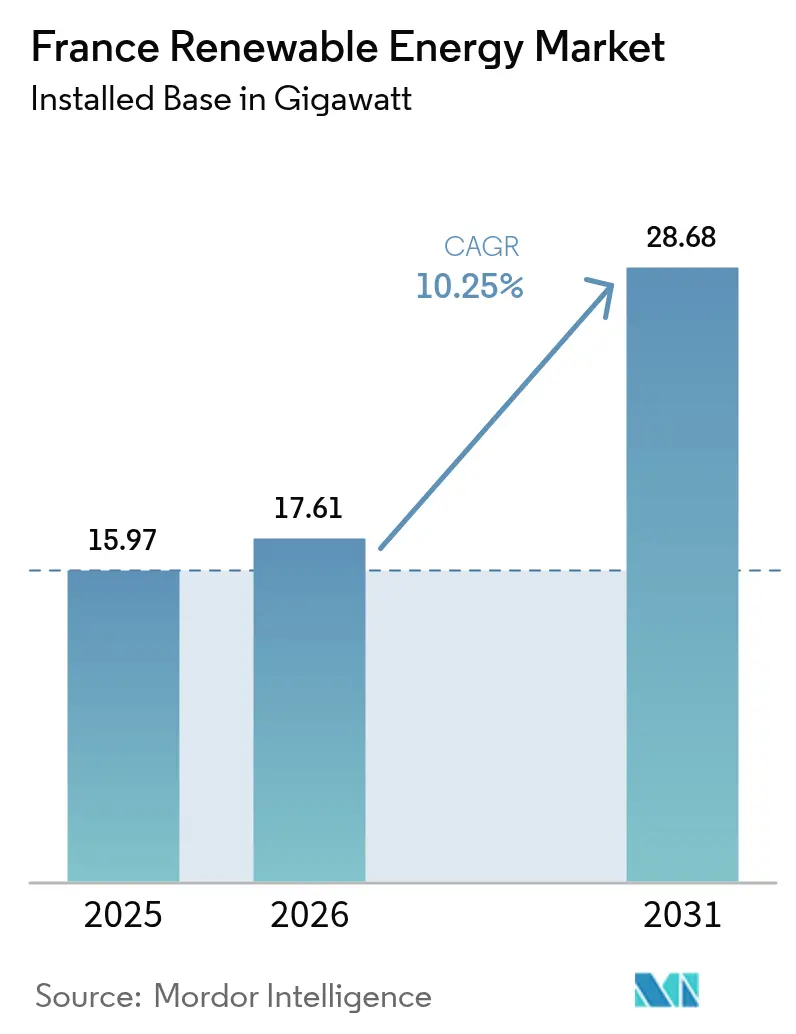

| Tamaño del mercado en el año base (2025) | 15.97 gigavatio |

| Volumen del Mercado (2026) | 17.61 gigavatio |

| Volumen del Mercado (2031) | 28.68 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 10.25% CAGR |

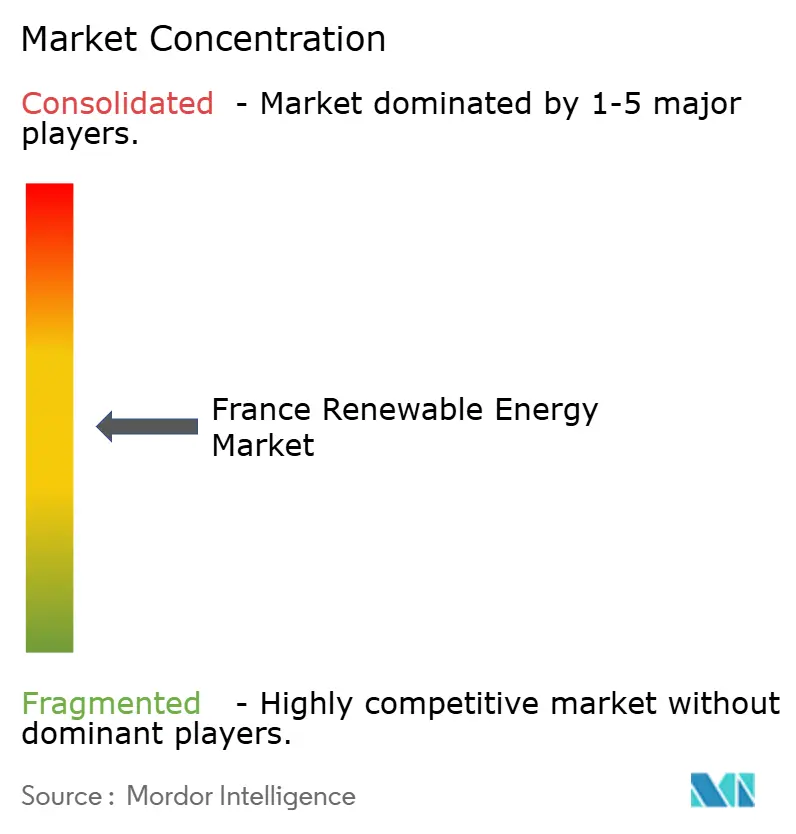

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energías renovables de Francia por Mordor Intelligence

Se espera que el mercado de energías renovables de Francia crezca de 15,97 gigavatios en 2025 a 17,61 gigavatios en 2026 y se prevé que alcance los 28,68 gigavatios en 2031 a una CAGR del 10,25% durante 2026-2031.

El impulso sostenido refleja los mandatos vinculantes de REPowerEU, una caída del 20% en los costos instalados de energía solar fotovoltaica reportada por IRENA en 2024, y una cartera de contratos de compra de energía (PPA) corporativos que superó los 1.842 GWh durante 2024. La caída de los costos nivelados de energía ha elevado los retornos de los proyectos por encima del umbral del 8% preferido por los fondos de pensiones franceses, ayudando a las empresas de servicios públicos y a los productores independientes de energía a acelerar la conversión de sus carteras. Las subastas de energía eólica marina bajo el Programa Plurianual de Energía revisado (PPE2) están ampliando la diversidad tecnológica y atrayendo financiación de proyectos a largo plazo de bancos nacionales. Al mismo tiempo, la legislación sobre agrivoltaica promulgada en 2024 está desbloqueando el uso dual del suelo en 500.000 hectáreas de zonas vitícolas y cerealistas, sentando las bases para el próximo ciclo de crecimiento de la energía solar a escala comercial. La intensidad competitiva está aumentando a medida que las empresas de servicios públicos integradas, como EDF Renewables, TotalEnergies y Engie Green, compiten con Neoen, Voltalia y Akuo Energy por contratos de tarifa regulada y acuerdos de compra corporativa de energía. Mientras tanto, se espera que los cuellos de botella en la red eléctrica en Bretaña y Provenza-Alpes-Costa Azul requieran 100.000 millones de EUR en mejoras de transmisión hasta 2040.

Conclusiones clave del informe

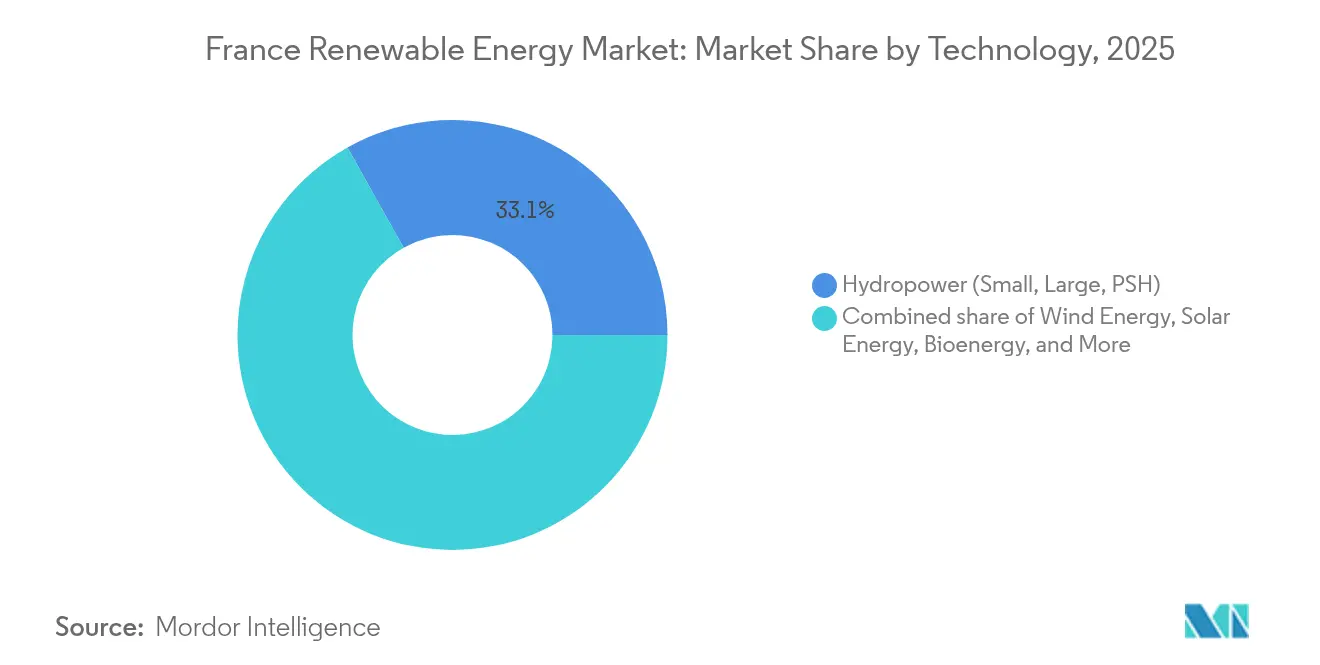

- Por tecnología, la energía hidroeléctrica representó el 33,12% de la participación del mercado de energías renovables de Francia en 2025; se prevé que la energía solar ascienda a una CAGR del 18,55% hasta 2031.

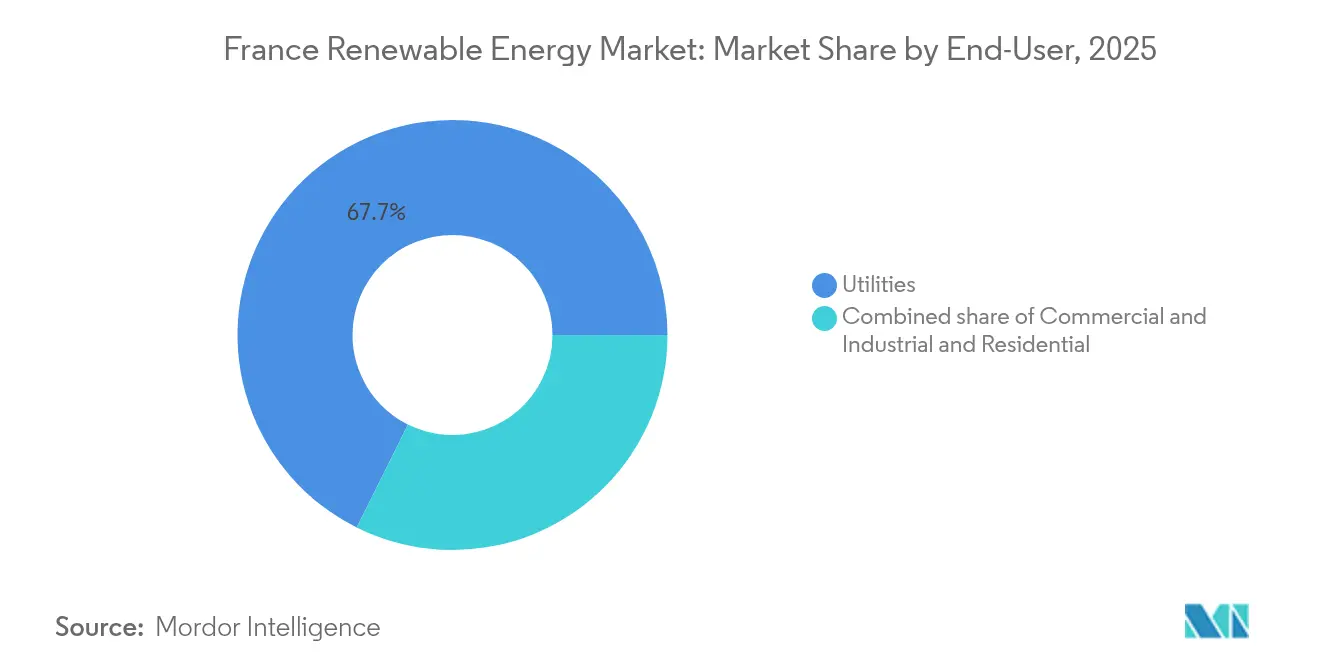

- Por usuario final, los servicios públicos representaron el 67,65% del tamaño del mercado de energías renovables de Francia en 2025, mientras que el segmento comercial e industrial avanza a una CAGR del 15,25% entre 2026 y 2031.

- EDF Renewables, TotalEnergies, Engie Green, Neoen y Voltalia controlaron conjuntamente aproximadamente el 55% de la capacidad instalada en 2024.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de energías renovables de Francia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Los objetivos de la UE Apto para el 55 y REPowerEU aceleran la adopción de fuentes de energía renovable en Francia | 2.5% | Nacional, con repercusión en los interconectores transfronterizos | Largo plazo (≥ 4 años) |

| El Programa Plurianual de Energía (PPE2) amplía la cartera de subastas de energía eólica marina | 1.8% | Costa atlántica (Bretaña, Normandía), Mediterráneo (Golfo de León) | Mediano plazo (2-4 años) |

| La caída del costo nivelado de energía de la energía solar fotovoltaica y la eólica terrestre mejora la tasa interna de retorno del proyecto | 1.5% | Nacional, concentrado en el cinturón solar del sur y el corredor eólico del norte | Corto plazo (≤ 2 años) |

| Los contratos de compra de energía corporativos se disparan a medida que las empresas del CAC-40 descarbonizan los alcances 1-2 | 1.2% | Nacional, con ganancias tempranas en clústeres industriales (Lyon, Lille, Marsella) | Corto plazo (≤ 2 años) |

| El repotenciamiento de parques eólicos envejecidos duplica el rendimiento sin ocupar terreno adicional | 0.8% | Regiones del norte y del este con parque de turbinas heredado | Mediano plazo (2-4 años) |

| La ley de agrivoltaica desbloquea el uso dual del suelo en regiones agrícolas | 0.6% | Zonas vitícolas del sur, llanuras cerealistas en Centro-Valle del Loira | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los objetivos de la UE Apto para el 55 y REPowerEU aceleran la adopción de fuentes de energía renovable en Francia

Bruselas exige que Francia eleve la participación renovable en el consumo final de energía al 42,5% para 2030, frente al 20,7% en 2024.[1]Comisión Europea, "Fit for 55 Package", europa.eu Las subvenciones del Mecanismo de Recuperación y Resiliencia por valor de 5.400 millones de EUR apoyan el refuerzo de la red eléctrica, la digitalización de los procedimientos de autorización y los proyectos piloto de almacenamiento que facilitan la integración. El Plan Nacional de Energía y Clima actualizado de Francia se compromete a alcanzar entre 54 y 60 GW de energía solar y entre 33 y 35 GW de energía eólica terrestre para 2030, lo que requiere triplicar las tasas de instalación anuales. Los precios de los derechos de emisión por encima de los 80 EUR por tonelada en el marco del sistema de comercio de derechos de emisión de la UE desplazan decisivamente la economía marginal en favor de la energía eólica y solar, mientras que los mandatos sobre calor renovable y transporte aceleran la inyección de biometano. Los puntos de control de cumplimiento cada dos años crean un límite rígido que mantiene alta la presión regulatoria y sostiene la confianza de los inversores en el mercado de energías renovables de Francia.

El Programa Plurianual de Energía (PPE2) amplía la cartera de subastas de energía eólica marina

El PPE2 revisado programa 17,2 GW de capacidad eólica marina en cuatro rondas de subasta, con precios de referencia en la ronda AO7 de 2024 que se liquidaron a 69 EUR/MWh, un 30% por debajo de los techos anteriores.[2]Commission de Régulation de l'Énergie, "AO7 Offshore Wind Tender Results," cre.fr Los proyectos de cimentación fija en el Atlántico presentan factores de capacidad superiores al 50%, mientras que las subastas de proyectos flotantes en el Mediterráneo impulsan el desarrollo de centros de fabricación local en Saint-Nazaire y Cherburgo. Las normas de contenido local que exigen el 40% del valor de las góndolas y el 60% de la fabricación de cimentaciones dentro de la UE fomentan la localización de la cadena de suministro y la creación de empleo. La intensidad de capital de 3 millones de EUR por MW concentra la financiación en sindicatos liderados por BNP Paribas y Société Générale; sin embargo, la escasa exposición comercial tras la fecha de entrada en operación hace que los activos sean atractivos para los fondos de pensiones que buscan duración.

La caída del costo nivelado de energía de la energía solar fotovoltaica y la eólica terrestre mejora la tasa interna de retorno del proyecto

El costo nivelado de energía de la energía solar a escala de servicios públicos descendió a 40 EUR/MWh en 2024, ya que las eficiencias de los módulos bifaciales alcanzaron el 22% y los seguidores de un eje elevaron los rendimientos en un 15%.[3]Agencia Internacional de Energías Renovables, "Solar PV Cost Reductions", irena.org Los costos de la energía eólica terrestre descendieron a 50 EUR/MWh a medida que las alturas del buje aumentaron a 120 m. Las cláusulas tarifarias indexadas a la inflación adoptadas en 2024 protegen a los promotores de los aumentos de costos y permiten deuda a 15 años con tasas de interés inferiores al 4%, empujando las tasas internas de retorno de los proyectos por encima del 8%. La ventaja de costo frente a las unidades de ciclo combinado de gas, que enfrentan costos marginales de 90 EUR/MWh, ha acelerado la sustitución de combustibles, con EDF retirando la planta de carbón de 600 MW de Cordemais para reemplazarla por 1 GW de energía solar más almacenamiento.

Los contratos de compra de energía corporativos se disparan a medida que las empresas del CAC-40 descarbonizan los alcances 1-2

Los contratos de compra de energía corporativos alcanzaron los 1.842 GWh en 2024, un aumento interanual del 50%, ya que los industriales cubren los precios de la energía y cumplen los objetivos de la Iniciativa de Objetivos Basados en la Ciencia. El acuerdo de 1,5 TWh de TotalEnergies con STMicroelectronics fue el mayor registrado, y Saint-Gobain aseguró 875 GWh procedentes de parques eólicos de Engie. El Mecanismo de Ajuste en Frontera por Carbono aplicará una incorporación gradual a partir de 2026, convirtiendo la electricidad renovable en una medida de contención de costos defensiva para los exportadores de acero, cemento y aluminio. Las estructuras de contrato de compra de energía intermediado permiten a las empresas con instalaciones distribuidas adquirir atributos renovables sin conexiones directas, ampliando así la demanda potencial.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Los prolongados procedimientos de autorización y los recursos judiciales retrasan las fuentes de energía renovable conectadas a la red | -1.5% | Nacional, grave en municipios rurales con oposición organizada | Largo plazo (≥ 4 años) |

| La congestión de la red en Bretaña y Provenza-Alpes-Costa Azul limita la capacidad adicional | -1.2% | Península de Bretaña, Provenza-Alpes-Costa Azul, aislada de la red troncal | Mediano plazo (2-4 años) |

| Las obras de extensión de la vida útil de la energía nuclear reducen el grupo de mano de obra cualificada | -0.8% | Nacional, concentrado cerca de las instalaciones nucleares de EDF (Flamanville, Gravelines) | Mediano plazo (2-4 años) |

| La escasez de celdas de iones de litio limita el despliegue de almacenamiento co-ubicado | -0.5% | Nacional, afectando a proyectos de energía solar y eólica a escala de servicios públicos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los prolongados procedimientos de autorización y los recursos judiciales retrasan las fuentes de energía renovable conectadas a la red

Los proyectos de energía eólica terrestre promedian entre 7 y 9 años desde la viabilidad hasta la fecha de entrada en operación, con pasos administrativos que consumen cuatro años y recursos judiciales que añaden hasta tres más. Las distancias de separación de 500 m respecto a las viviendas limitan el 60% de las parcelas que de otro modo serían viables, mientras que las normas de radar cerca de las bases aéreas militares eliminan un 10% adicional. Los recursos revocaron el 15% de las aprobaciones prefectorales en 2024, obligando a los promotores a reiniciar los estudios y erosionando el valor actual neto. La carga recae con mayor dureza sobre los pequeños promotores que carecen de equipos jurídicos internos, inclinando el poder de mercado hacia las grandes empresas de servicios públicos.

La congestión de la red en Bretaña y Provenza-Alpes-Costa Azul limita la capacidad adicional

RTE limitó el 8% de la producción eólica de Bretaña en 2024 para evitar la inestabilidad de tensión cuando las líneas de 225 kV alcanzaron el 95% de utilización.[4]RTE, "Informe sobre la congestión de la red en Bretaña", rte-france.com El parque solar de 4 GW de Provenza-Alpes-Costa Azul también sufre precios negativos cuando la capacidad de exportación a Lyon y Marsella alcanza su máximo. Un plan de 100.000 millones de EUR hasta 2040 contempla la incorporación de 2.000 km de líneas de 400 kV y 15 GW de interconectores de corriente continua de alta tensión a España e Italia. Sin embargo, los retrasos en la tramitación administrativa extienden cada nuevo corredor durante una década, empujando a los promotores hacia zonas con menos recursos pero que aún tienen capacidad de red disponible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: la energía solar se dispara mientras la hidroeléctrica ancla la base

La energía solar añadió 2,8 GW en 2024 y se prevé que se expanda a una CAGR del 18,55% hasta 2031, el mayor crecimiento en el mercado de energías renovables de Francia. Dos impulsores dominan: la agrivoltaica, que abre el uso dual del suelo en 500.000 hectáreas, y los mandatos de instalación en cubiertas de nuevos edificios comerciales que superen los 1.000 m². La energía hidroeléctrica mantuvo el 33,12% de la capacidad instalada en 2025, proporcionando una flexibilidad de almacenamiento por bombeo indispensable incluso cuando las restricciones medioambientales limitan el desarrollo en terrenos vírgenes. La energía eólica le sigue, impulsada por 3 GW de repotenciamiento y 17,2 GW de subastas en alta mar, mientras que la bioenergía persigue el objetivo de Francia de 44 TWh de biometano para 2030. La energía oceánica y la geotérmica permanecen en la fase de demostración, representando conjuntamente menos del 1% de la capacidad combinada.

El impulso de la energía solar acelera el mercado de energías renovables de Francia a medida que los módulos bifaciales alcanzan el 22% de eficiencia y la penetración de los seguidores se profundiza en Occitania y Nueva Aquitania. La energía eólica marina aporta escala y diversidad, con proyectos de cimentación fija en el Atlántico y parques flotantes en el Mediterráneo que capturan el potencial de aguas profundas. La envejecida flota hidroeléctrica recibe mejoras focalizadas que añaden 2 GW de almacenamiento por bombeo para 2030 con el fin de integrar el exceso de oferta solar. El crecimiento de la bioenergía depende de las normativas sobre eliminación del digestato, y los proyectos piloto geotérmicos en Alsacia aspiran a lograr avances de costos antes de escalar.

Nota: Las cuotas de los segmentos individuales están disponibles con la compra del informe

Por usuario final: los servicios públicos dominan, pero el sector comercial e industrial acelera

Los servicios públicos controlaron el 67,65% de la capacidad instalada en 2025, lo que refleja las adjudicaciones de subastas de varios gigavatios y su capacidad de financiación con recursos propios para proyectos de energía eólica marina de alto gasto de capital. El segmento comercial e industrial registra el crecimiento más rápido, aumentando a una CAGR del 15,25% a medida que las empresas del CAC-40 firman contratos de compra de energía para asegurar el suministro renovable y anticiparse a los gravámenes fronterizos de carbono. La energía solar fotovoltaica residencial en cubiertas crece de manera constante bajo la compensación neta por medición, que paga 100 EUR/MWh por los excedentes exportados, aunque los problemas de incentivos divididos en viviendas plurifamiliares moderan la penetración.

Los contratos de compra de energía corporativos, que se dispararon un 50% interanual en 2024, ilustran cómo los compradores industriales están reformando la contratación de energía. Los servicios públicos continúan dominando los activos conectados a la red, pero los productores independientes como Voltalia y Akuo Energy están ganando cuota mediante la agregación de proyectos solares de menos de 50 MW adaptados a clientes corporativos. La adopción residencial se beneficia de los esquemas de autoconsumo colectivo introducidos en 2024, aunque sigue limitada por los gastos de capital iniciales y las limitaciones de tamaño de cubierta.

Nota: Las cuotas de los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

El sur de Francia, concretamente Occitania, Provenza-Alpes-Costa Azul y Nueva Aquitania, alberga el 64,45% de la capacidad solar del país, gracias a sus 1.800 horas de sol anuales y al marco regulatorio de agrivoltaica de 2024. Bretaña y Normandía dominan la energía eólica marina de cimentación fija, mientras que el Golfo de León avanza en las variantes flotantes. Altos de Francia y Gran Este lideran el repotenciamiento de la energía eólica terrestre, aprovechando alturas de buje de 120 m para captar vientos de 7 m/s. Isla de Francia queda rezagada debido a las restricciones de densidad y radar.

La congestión de la red es grave a lo largo de la península de Bretaña, donde las líneas de 225 kV ya limitan el 8% de la producción eólica. El plan de 100.000 millones de EUR de RTE incluye 2.000 km de red troncal de 400 kV y 15 GW de enlaces de corriente continua de alta tensión a España e Italia, aunque cada corredor enfrenta un proceso de tramitación de una década. La energía eólica marina dependerá de cables submarinos enrutados hacia puntos de desembarco en Normandía antes de que la energía se dirija al interior.

Las políticas de contenido local concentran la fabricación en centros costeros. Saint-Nazaire y Cherburgo están emergiendo como clústeres de turbinas que emplearán a 3.500 trabajadores para 2027. Sin embargo, estos astilleros compiten con las reformas nucleares de EDF por soldadores e inspectores de calidad, prolongando los calendarios de instalación en los proyectos del Atlántico y el Mediterráneo.

Panorama competitivo

La concentración del mercado es moderada. EDF Renewables, TotalEnergies, Engie Green, Neoen y Voltalia controlan conjuntamente el 55% de la capacidad, mientras que otros 200 actores comparten el resto. Las empresas de servicios públicos integradas financian proyectos de energía eólica marina de varios gigavatios con ciclos de construcción de diez años. Los promotores especializados se centran en activos de 50-200 MW y frecuentemente transfieren carteras a fondos de infraestructura una vez que están operativos.

La diferenciación estratégica se manifiesta en las apuestas tecnológicas. EDF registró 12 patentes en 2024 para subestructuras de turbinas eólicas flotantes, mientras que Sun'Agri avanza en propiedad intelectual agrivoltaica que eleva los rendimientos de la uva en un 15%. Los fabricantes de inversores chinos están ganando cuota en el mercado residencial al ofrecer precios un 20% más bajos que sus rivales europeos. El apetito adquisitivo va en aumento: RWE compró una cartera solar de 60 MW en 2024 para acelerar su entrada, y es probable que se produzcan más operaciones transfronterizas para activos con posición en la cola de conexión a la red.

Los proveedores de equipos se localizan para cumplir los umbrales de contenido de la UE. Siemens Gamesa abrió una planta de góndolas en Saint-Nazaire con capacidad para 100 turbinas al año, y GE Vernova está construyendo una instalación de palas en Cherburgo. Estas iniciativas anclan las cadenas de suministro y mejoran la competitividad en las licitaciones de las subastas del PPE2.

Líderes de la industria de energías renovables de Francia

EDF Renewables

TotalEnergies Renewables

Engie Green

Neoen SA

Voltalia SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Junio de 2025: EDF Renewables puso en servicio completo el parque eólico marino flotante Provence Grand Large, demostrando la viabilidad comercial de las cimentaciones flotantes en condiciones mediterráneas.

- Junio de 2025: RWE inauguró su primer parque eólico en Bretaña, fortaleciendo la cartera francesa de la empresa. El parque eólico cuenta con cuatro turbinas que generan conjuntamente 14,7 megavatios. La empresa de economía mixta Lannion-Trégor desempeñó un papel fundamental en el codesarrollo del proyecto.

- Abril de 2025: Amarenco, un productor independiente de energía solar, obtuvo una línea de crédito de 188 millones de EUR para impulsar la construcción de 500 nuevas instalaciones solares en toda Francia, incluyendo sistemas en cubiertas y de suelo. Caisse d'Epargne CEPAC, BPCE Lease y Bpifrance organizaron conjuntamente la financiación.

- Noviembre de 2024: ENGIE anunció 2,3 GW de nuevas adiciones de capacidad de energía renovable en los primeros nueve meses de 2024 y reafirmó su objetivo anual de 4 GW. El sólido desempeño de la empresa en los tres primeros trimestres de 2024 la sitúa en buena posición para alcanzar este objetivo.

Alcance del informe del mercado de energías renovables de Francia

La energía renovable es la energía derivada de fuentes naturales que se reponen a una tasa más rápida de la que se consumen. La luz solar y el viento, por ejemplo, son fuentes de este tipo que se reponen constantemente.

El mercado de energías renovables de Francia está segmentado por tecnología (energía solar (fotovoltaica y de concentración solar), energía eólica (terrestre y marina), energía hidroeléctrica (pequeña, grande, bombeo hidráulico), bioenergía, geotérmica, energía oceánica (mareomotriz y undimotriz)) y por usuario final (servicios públicos, comercial e industrial, residencial). Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de la capacidad instalada en gigavatios (GW).

| Energía solar (fotovoltaica y de concentración solar) |

| Energía eólica (terrestre y marina) |

| Energía hidroeléctrica (pequeña, grande, bombeo hidráulico) |

| Bioenergía |

| Geotérmica |

| Energía oceánica (mareomotriz y undimotriz) |

| Servicios públicos |

| Comercial e industrial |

| Residencial |

| Por tecnología | Energía solar (fotovoltaica y de concentración solar) |

| Energía eólica (terrestre y marina) | |

| Energía hidroeléctrica (pequeña, grande, bombeo hidráulico) | |

| Bioenergía | |

| Geotérmica | |

| Energía oceánica (mareomotriz y undimotriz) | |

| Por usuario final | Servicios públicos |

| Comercial e industrial | |

| Residencial |

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de energías renovables de Francia en 2026?

El mercado totaliza 17,61 GW en 2026 y se prevé que alcance los 28,68 GW para 2031, lo que refleja una CAGR del 10,25%.

¿Qué tecnología está creciendo más rápido en la combinación de renovables de Francia?

La energía solar lidera con una CAGR proyectada del 18,55% entre 2026 y 2031, respaldada por la agrivoltaica y la caída del costo nivelado de energía.

¿Por qué los contratos de compra de energía corporativos se están expandiendo rápidamente en Francia?

Los compradores industriales utilizan los contratos de compra de energía para asegurar precios fijos de electricidad y cumplir las obligaciones de descarbonización antes de la entrada en vigor del Mecanismo de Ajuste en Frontera por Carbono.

¿Cuál es el principal cuello de botella para los nuevos proyectos de energía eólica terrestre?

Los prolongados procedimientos de autorización y los recursos judiciales extienden los ciclos de desarrollo a entre 7 y 9 años, ralentizando las adiciones de capacidad.

¿Qué regiones dominan el desarrollo de la energía eólica marina?

Bretaña y Normandía albergan la mayoría de los proyectos de cimentación fija, mientras que el Golfo de León se centra en turbinas flotantes.

¿Qué tan concentrado está el panorama competitivo?

Los cinco principales actores controlan aproximadamente el 55% de la capacidad instalada, lo que indica un mercado moderadamente concentrado.

Última actualización de la página el: