Tamaño y Participación del Mercado de Energías Renovables de Brasil

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

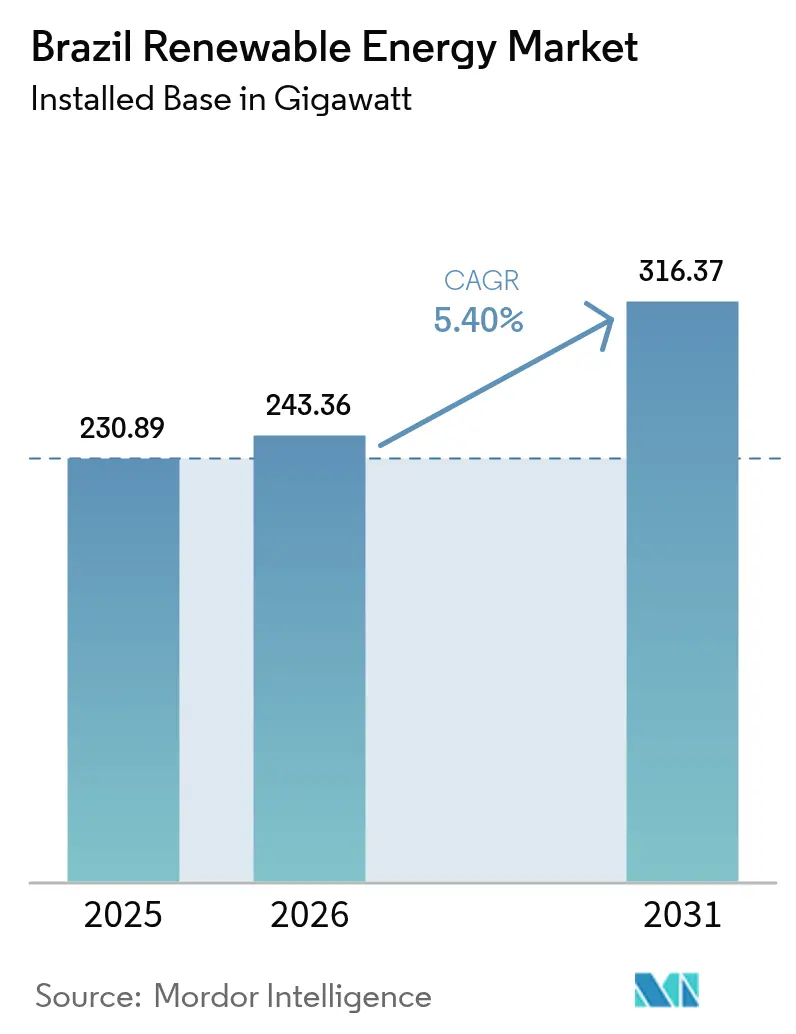

| Tamaño del mercado en el año base (2025) | 230.89 gigavatio |

| Volumen del Mercado (2026) | 243.36 gigavatio |

| Volumen del Mercado (2031) | 316.37 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 5.40% CAGR |

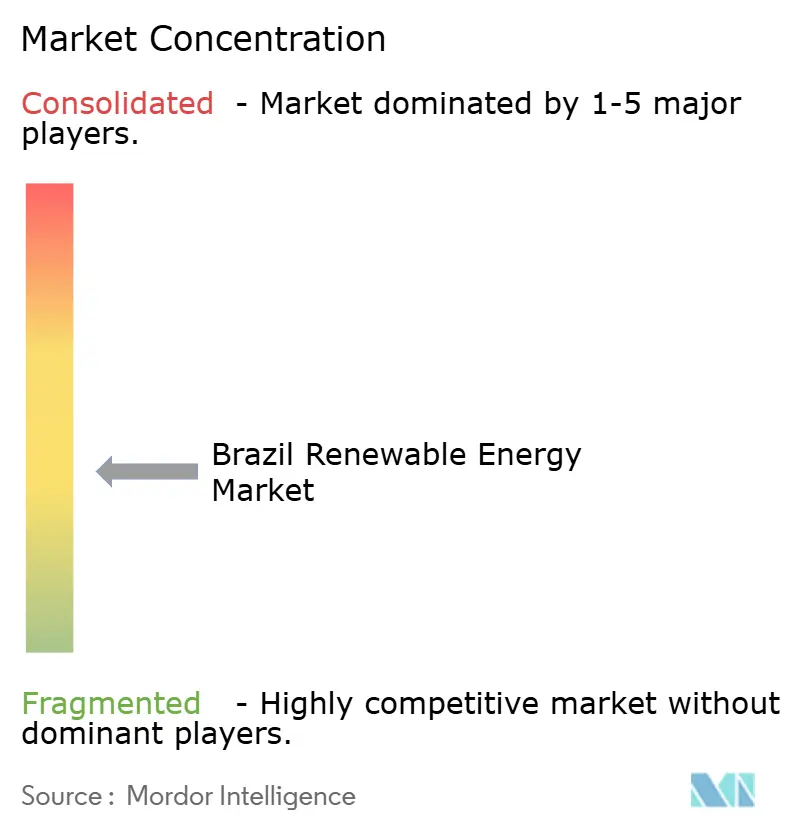

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energías Renovables de Brasil por Mordor Intelligence

El tamaño del Mercado de Energías Renovables de Brasil en 2026 se estima en 243,36 gigavatios, creciendo desde el valor de 2025 de 230,89 gigavatios, con proyecciones para 2031 que muestran 316,37 gigavatios, creciendo a una CAGR del 5,40% durante el período 2026-2031.

En el centro de esta expansión se encuentra un programa de subastas bien diseñado que ancla la visibilidad de ingresos y mantiene los precios de oferta competitivos. La caída de los costos tecnológicos fortalece la economía de los proyectos: la energía solar a escala de servicios públicos promedió USD 0,044/kWh a nivel mundial en 2023, y la energía eólica terrestre se situó en USD 0,033/kWh, tendencias que se reflejan en las licitaciones brasileñas actuales. Una red que ya cuenta con más del 85% de penetración de energías renovables ofrece una plataforma ventajosa para una mayor diversificación hacia recursos eólicos, solares y emergentes en alta mar. El capital extranjero, en particular de las empresas de servicios públicos europeas y los inversores estatales chinos, continúa fluyendo, impulsado por el financiamiento a largo plazo del banco nacional de desarrollo. Sin embargo, los desarrolladores enfrentan vientos en contra por la congestión de transmisión en el Noreste y la prolongada tramitación de licencias ambientales para grandes proyectos hidroeléctricos.

Principales Conclusiones del Informe

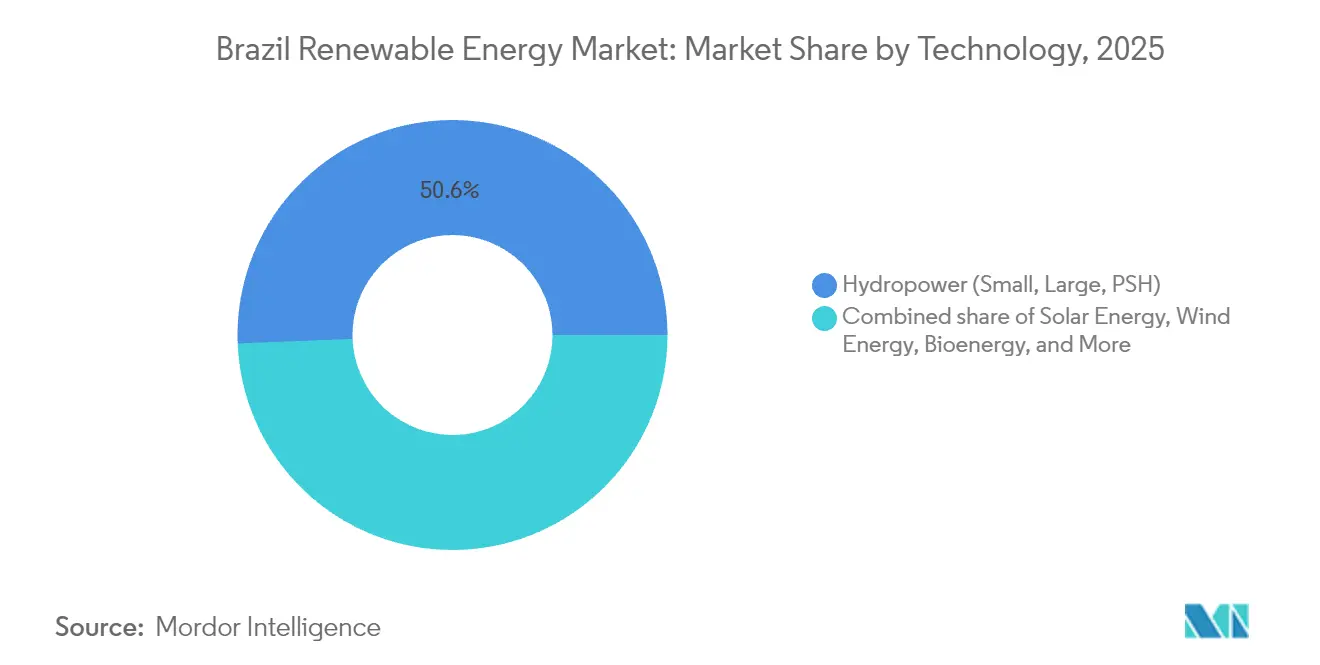

- Por tecnología, la energía hidroeléctrica lideró con el 50,62% de la participación del mercado de energías renovables de Brasil en 2025, mientras que se prevé que la energía solar se expanda a una CAGR del 12,97% hasta 2031.

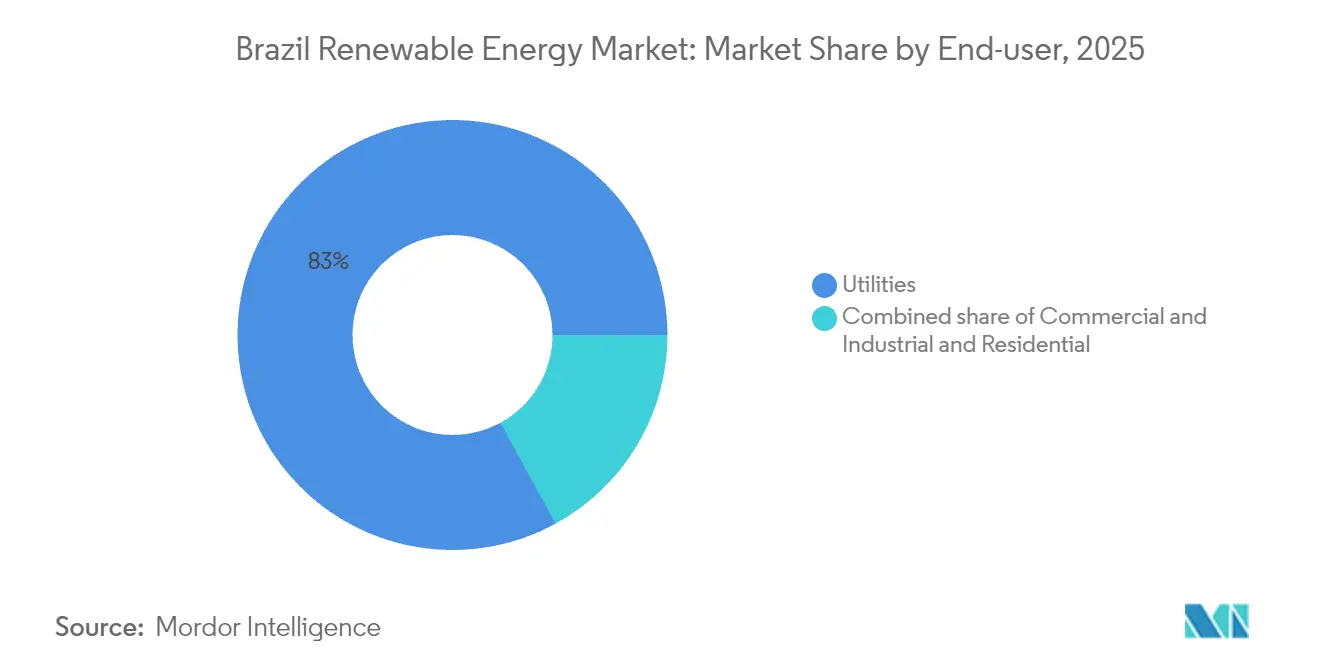

- Por usuario final, los servicios públicos representaron el 82,95% del tamaño del mercado de energías renovables de Brasil en 2025, mientras que se proyecta que el segmento comercial e industrial crezca a una CAGR del 14,18% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Energías Renovables de Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las inversiones en generación eólica y solar | +1.80% | Nacional, concentrado en el Noreste (Bahía, Rio Grande do Norte, Ceará) y el Sureste (São Paulo, Minas Gerais) | Mediano plazo (2-4 años) |

| Modelo sólido de adquisición mediante subastas a nivel federal y estatal | +1.50% | Nacional, con subastas a nivel estatal en São Paulo, Minas Gerais, Bahía | Largo plazo (≥ 4 años) |

| Caída del Costo Nivelado de Energía (LCOE) de la energía eólica terrestre y la fotovoltaica a escala de servicios públicos | +1.20% | Nacional, mayor impacto en el Noreste para la eólica, el Sureste para la solar | Mediano plazo (2-4 años) |

| Ley de Medición Neta 14.300/2022 que impulsa la generación fotovoltaica distribuida | +0.90% | Nacional, ganancias tempranas en São Paulo, Minas Gerais, Rio Grande do Sul | Corto plazo (≤ 2 años) |

| Contratos de Compra de Energía (PPA) corporativos y demanda de hidrógeno verde | +0.70% | Noreste (Ceará, Bahía) para hidrógeno; Sureste (São Paulo) para PPA corporativos | Largo plazo (≥ 4 años) |

| Cartera emergente de energía eólica marina (189 GW en el IBAMA) | +0.40% | Estados costeros (Rio Grande do Sul, Santa Catarina, Bahía, Sergipe, Rio Grande do Norte, Ceará) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Inversiones en Generación Eólica y Solar

El mercado de energías renovables de Brasil está atrayendo capital extranjero y nacional récord. ENGIE pagó BRL 3.240 millones por una cartera solar de 545 MW, mientras que BP adquirió Bunge Bioenergia por USD 1.400 millones. Los inversores estatales chinos desplegaron USD 147 millones en nuevos parques eólicos e iniciaron proyectos solares, fortaleciendo los vínculos energéticos bilaterales. El BNDES sigue siendo fundamental, habiendo financiado cerca de USD 100.000 millones en energías renovables y liderando estructuras de bonos verdes que reducen los costos de capital. Estas transacciones subrayan la confianza en el entorno de financiamiento de proyectos del país.[1]ENGIE Brasil, "Adquisición de activos de Atlas", engie.com

Modelo Sólido de Adquisición Mediante Subastas a Nivel Federal y Estatal

Las subastas nacionales y estatales sustentan la demanda a largo plazo. En la primera Subasta de Reserva de Capacidad de 2025, la Empresa de Pesquisa Energética recibió ofertas por un total de 74 GW. Los PPA a veinte años garantizan la compra de energía, mientras que las rondas a nivel estatal en São Paulo, Minas Gerais y Bahía brindan vías de cobertura adicionales. El diseño mantiene los precios de adjudicación alineados con la caída de los costos de equipos y atrae a desarrolladores globales que buscan flujos de caja predecibles.[2]Oficina de Estudios Energéticos (EPE), "Resultados de la subasta 2025", epe.gov.br

Caída del Costo Nivelado de Energía (LCOE) de la Energía Eólica Terrestre y la Fotovoltaica a Escala de Servicios Públicos

Brasil cuenta con factores de capacidad eólica superiores al 45% en el Noreste, y una irradiación solar superior a 2.000 kWh/m² en múltiples estados. La fabricación local, ejemplificada por la adquisición de Goldwind de una instalación de fabricación de turbinas en Bahía, ayuda a amortiguar las perturbaciones en la cadena de suministro y preservar las ganancias de costos. Con la paridad de red lograda en varias zonas de despacho, los desarrolladores ahora ofertan sin subsidios, anclando un ciclo de crecimiento autosostenido.

Ley de Medición Neta 14.300/2022 que Impulsa la Generación Fotovoltaica Distribuida

La generación distribuida superó los 50 GW en 2024. La ley extiende los beneficios de medición neta hasta 2045, sosteniendo la adopción residencial incluso después de que se reimpondrá un arancel del 25% sobre los módulos a finales de 2024. Se han instalado más de 1,8 millones de sistemas de microgeneración, el 99% de ellos solares. La inflación en las tarifas de electricidad minorista amplifica el atractivo, impulsando una cartera estable de proyectos de techos solares en São Paulo y Minas Gerais.[3]Administración de Información Energética de EE.UU., "Brazil Country Analysis", eia.gov

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en la transmisión en el corredor eólico del Noreste | -0.80% | Noreste (Bahía, Rio Grande do Norte, Ceará, Piauí) | Corto plazo (≤ 2 años) |

| Prolongadas licencias ambientales para grandes proyectos hidroeléctricos y eólicos | -0.60% | Nacional, crítico en la cuenca amazónica (Pará, Amazonas) y zonas costeras (Rio Grande do Sul, Santa Catarina) | Mediano plazo (2-4 años) |

| Curtailment fotovoltaico a mediodía y riesgo de inversión de flujo | -0.40% | Sureste (São Paulo, Minas Gerais) y Sur (Rio Grande do Sul) | Corto plazo (≤ 2 años) |

| Arancel de importación del 25% sobre módulos fotovoltaicos que eleva el CAPEX de los proyectos | -0.50% | Nacional, mayor impacto en el Sureste y Sur donde la penetración solar se está acelerando | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Transmisión en el Corredor Eólico del Noreste

La rápida expansión de la energía eólica ha superado las ampliaciones de la red de transmisión. El ONS ya ha reducido la producción durante los períodos de máxima generación eólica, erosionando los rendimientos de los proyectos. Los retrasos en la construcción de las principales líneas de 500 kV añaden primas de riesgo a los ingresos en el mercado libre. La línea de Iberdrola de BRL 5.500 millones y 1.700 km entre Minas Gerais y São Paulo, la más grande del mundo actualmente en construcción, ilustra la escala de la inversión de recuperación necesaria.[4]Iberdrola, "Inversión en líneas de transmisión", iberdrola.com

Prolongadas Licencias Ambientales para Grandes Proyectos Hidroeléctricos y Eólicos

Los procesos de permisos complejos ralentizan los grandes proyectos. El proyecto hidroeléctrico Jatobá de 2.338 MW aún espera una licencia definitiva después de varios años de estudios ambientales. Para la energía eólica, las evaluaciones acumulativas sobre avifauna y vida marina pueden extenderse más de tres años, disuadiendo a algunos desarrolladores. Si bien el gobierno promete agilizar los procedimientos, aún no se ha materializado una aceleración significativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Energía Solar Supera a Todas las Demás Fuentes

La energía solar añadió 14,97 GW en 2024, elevando la capacidad acumulada por encima de los 55 GW y posicionando al segmento para comandar una porción creciente del tamaño del mercado de energías renovables de Brasil durante el período de pronóstico. La energía hidroeléctrica todavía ancla el 50,62% de la base instalada, pero las limitadas perspectivas de nuevos proyectos desvían la atención hacia la energía eólica, solar y una incipiente cartera de 189 GW en alta mar.

La fotovoltaica a escala de servicios públicos se beneficia de la caída de los precios de los módulos, mientras que los techos distribuidos se benefician de los incentivos de medición neta. La energía eólica se acelerará una vez que las nuevas líneas alivien la congestión en el Noreste, y los proyectos en alta mar despegarán tras la aprobación legislativa, lo que en última instancia ampliará el mercado de energías renovables de Brasil.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Compradores Comerciales e Industriales Ganan Impulso

Los servicios públicos retuvieron el 82,95% de la capacidad en 2025, pero la demanda comercial e industrial crece más rápido con una CAGR del 14,18%, ya que las empresas aseguran PPA corporativos por debajo de las tarifas reguladas. Vale, CSN y Suzano contrataron colectivamente más de 3 GW para cubrir los costos de energía y cumplir los objetivos de ESG.

Las instalaciones detrás del medidor para fábricas, centros comerciales y agronegocios ya superan los 22 GW, y los proyectos de hidrógeno verde están asegurando capacidad renovable dedicada. Este cambio de comportamiento dirige nuevos volúmenes hacia el mercado de energías renovables de Brasil y erosiona gradualmente el dominio de los servicios públicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Noreste ancla el crecimiento del mercado de energías renovables de Brasil, albergando el 90% de la capacidad eólica instalada y un recurso solar de alta calidad. Estados como Bahía, Ceará y Rio Grande do Norte albergan conglomerados terrestres de varios gigavatios que aprovechan factores eólicos superiores al 45%. La congestión en la transmisión y los recortes ocasionales recortan los ingresos, sin embargo, persiste una cartera estable de más de 5 GW anuales mientras los operadores aprovechan diseños híbridos para adaptarse mejor a la carga. La misma línea costera ofrece una batimetría de aguas poco profundas atractiva para las primeras rondas de energía eólica marina esperadas después de 2025, con licencias preliminares en curso en el IBAMA para 189 GW de propuestas. Los grupos ambientales se mantienen vigilantes con respecto a la biodiversidad marina, lo que implica rigurosos estudios de referencia antes de los permisos definitivos.

El Sureste es el epicentro de la energía solar distribuida y la demanda de hidrógeno verde. São Paulo y Minas Gerais combinaron aproximadamente un tercio de las instalaciones nacionales de fotovoltaica distribuida en 2024, gracias a la densa carga urbana y los programas de bonificación de las empresas de servicios públicos. Los conglomerados industriales de la región impulsan los PPA corporativos, ilustrados por los recientes contratos de acero, cemento y centros de datos que superan colectivamente los 2 GW. La cogeneración con bagazo de caña de azúcar prospera en el interior, apoyando las exportaciones de bioelectricidad a la red durante la temporada de cosecha. Los centros logísticos de transporte por carretera y ferroviario en transición también impulsan la demanda de biomasa gasificada, reforzando la narrativa de energía circular.

Los estados del Centro-Oeste y del Sur diversifican el mercado de energías renovables de Brasil con proyectos emergentes de energía eólica y biomasa. El sector agroindustrial de Mato Grosso está pilotando microrredes alimentadas con biogás para descarbonizar el almacenamiento y procesamiento de granos. Rio Grande do Sul se ubica entre los tres primeros en energía solar distribuida, impulsado por permisos municipales simplificados. Los proyectos de rehabilitación de pequeñas centrales hidroeléctricas en Paraná mantienen la estabilidad de tensión local a medida que los embalses envejecidos enfrentan la variabilidad hidrológica. Por último, la región amazónica registra una capacidad limitada de nuevas grandes centrales hidroeléctricas debido a las presiones socioambientales. En cambio, se están desplegando microrredes aisladas alimentadas por turbinas de filo de agua y equipos de energía solar con baterías para reducir la dependencia del diésel en comunidades remotas.

Panorama Competitivo

El liderazgo de mercado en el mercado de energías renovables de Brasil está moderadamente concentrado pero es dinámico. ENGIE Brasil, Eletrobras y Neoenergia operan colectivamente más de 20 GW, abarcando proyectos hidroeléctricos, eólicos y solares. Enel Green Power, EDF y Voltalia lideran el grupo de desarrolladores extranjeros, cada uno superando los 2 GW en operación o en construcción en etapa avanzada. Los productores independientes de energía de tamaño mediano, a menudo respaldados por capital privado, cubren nichos regionales y abastecen a la creciente base de clientes del mercado libre.

El impulso de adquisiciones se aceleró en 2024 y 2025. ENGIE absorbió el paquete solar de 545 MW de Atlas, mientras que BP adquirió el complejo de etanol y energía de Bunge Bioenergia para fortalecer su huella en bioenergía. Invenergy se asoció con Patria Investments para comprar una cartera eólica de 600 MW en su primera apuesta brasileña. El flujo de operaciones refleja un ciclo maduro de reciclaje de activos mediante el cual los desarrolladores monetizan las plantas en operación para financiar nuevas construcciones.

La innovación tecnológica se está convirtiendo en un diferenciador clave. La hibridación, que combina energía eólica y solar en puntos de interconexión comunes, mejora la economía del factor de capacidad y modera el estrés de la red. Los proyectos piloto de almacenamiento en baterías, incluido un sistema de iones de litio de 50 MW-2 horas en Ceará, muestran una bankabilidad en mejora a medida que emerge la claridad regulatoria para la remuneración de servicios auxiliares. Las empresas también se están posicionando para la oleada de hidrógeno verde: Neoenergia y Petrobras lanzaron estudios de factibilidad vinculados a centros de exportación portuaria. A medida que aumentan los volúmenes de subastas y se amplían las estructuras de financiamiento, se espera que las alianzas estratégicas entre fabricantes de equipos originales (OEM), servicios públicos y grandes compradores industriales definan las ventajas competitivas.

Líderes de la Industria de Energías Renovables de Brasil

Eletrobras (inc. CHESF, Furnas)

ENGIE Brasil Energia

Neoenergia

Enel Green Power Brasil

CPFL Renováveis

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Neoenergia inició la construcción de su primera unidad de suministro de hidrógeno verde en Bahía, con el objetivo de abastecer a compradores industriales. El proyecto es parte del compromiso de Neoenergia de impulsar la electrificación mediante inversiones en tecnologías innovadoras y está respaldado por el Programa de Investigación, Desarrollo e Innovación (P&DI) regulado por la ANEEL.

- Junio de 2025: Petrobras emitió licitaciones para estudios del lecho marino en un proyecto piloto de energía eólica marina en aguas de Rio Grande do Sul. Una licitación es para la adquisición y procesamiento de datos geofísicos en aguas ultra-someras frente a São João da Barra.

- Mayo de 2025: Neoenergia, filial de Iberdrola en Brasil, firmó un Contrato de Compra de Energía (PPA) con el gobierno federal de Brasil para suministrar electricidad 100% renovable al Palacio de la Alvorada. En colaboración con la Casa Civil, el Ministerio de Minas y Energía (MME) y la Presidencia de la República, Neoenergia iniciará la instalación de una planta solar fotovoltaica en el Palacio.

- Marzo de 2025: ENGIE Brasil Energia finalizó la adquisición de dos centrales hidroeléctricas más en Brasil, aumentando su capacidad de generación en 612 MW adicionales. Las plantas recién adquiridas incluyen la Central Hidroeléctrica Santo Antônio do Jari, ubicada entre Laranjal do Jari en Amapá y Almeirim en Pará, y la Central Hidroeléctrica Cachoeira Caldeirão, situada en Amapá.

Alcance del Informe del Mercado de Energías Renovables de Brasil

La energía renovable se deriva de fuentes naturales que se reponen más rápido de lo que se consumen, como la luz solar, el viento, el agua, el calor geotérmico y la biomasa. Estos recursos se consideran inagotables y se utilizan para generar electricidad, calor y combustible, lo que generalmente resulta en una menor huella de carbono y un impacto ambiental reducido en comparación con los combustibles fósiles.

El Mercado de Energías Renovables de Brasil está segmentado por tecnología y usuario final. Por tecnología, el mercado está segmentado por Energía Solar (Fotovoltaica y Termosolar de Concentración), Energía Eólica (Terrestre y Marina), Energía Hidroeléctrica (Pequeña, Grande, Almacenamiento por Bombeo), Bioenergía, Energía Geotérmica, Energía Oceánica (Mareomotriz y Undimotriz). Por usuario final, el mercado está segmentado en Servicios Públicos, Comercial e Industrial, y Residencial. El informe también cubre el tamaño del mercado y los pronósticos para Brasil.

Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de la capacidad instalada (GW).

| Energía Solar (Fotovoltaica y Termosolar de Concentración) |

| Energía Eólica (Terrestre y Marina) |

| Energía Hidroeléctrica (Pequeña, Grande, Almacenamiento por Bombeo) |

| Bioenergía |

| Energía Geotérmica |

| Energía Oceánica (Mareomotriz y Undimotriz) |

| Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| Por Tecnología | Energía Solar (Fotovoltaica y Termosolar de Concentración) |

| Energía Eólica (Terrestre y Marina) | |

| Energía Hidroeléctrica (Pequeña, Grande, Almacenamiento por Bombeo) | |

| Bioenergía | |

| Energía Geotérmica | |

| Energía Oceánica (Mareomotriz y Undimotriz) | |

| Por Usuario Final | Servicios Públicos |

| Comercial e Industrial | |

| Residencial |

Preguntas Clave Respondidas en el Informe

¿Cuál es la capacidad proyectada de generación renovable en Brasil para 2031?

Se proyecta que la capacidad renovable instalada alcance 316,37 GW para 2031, lo que refleja una CAGR del 5,40% desde 2026.

¿Qué segmento de usuario final se está expandiendo más rápido?

Los compradores comerciales e industriales avanzan a una CAGR del 14,18% hasta 2031, impulsados por PPA corporativos y proyectos detrás del medidor.

¿Qué tan significativa es la energía eólica marina en la cartera de proyectos de Brasil?

Las solicitudes de licencias ante la agencia ambiental totalizan 189 GW, lo que indica un gran potencial costero una vez que se finalicen las normativas federales.

¿Por qué es importante la Ley 14.300/2022 para la energía solar en techos?

La ley garantiza los derechos de medición neta para los sistemas existentes hasta 2045 y introduce gradualmente las tarifas de red de forma lenta, lo que desencadena un aumento en las instalaciones residenciales y de pequeñas empresas.

¿Cuáles son los principales obstáculos para los nuevos proyectos de energía eólica terrestre en el Noreste?

La congestión en la transmisión provoca el curtailment de la generación, y las nuevas líneas de 500 kV programadas para 2028 son esenciales para aliviar el cuello de botella.

¿Cómo afectará el arancel del 25% sobre los módulos solares a la economía de los proyectos?

El arancel eleva el CAPEX de la energía solar a escala de servicios públicos entre un 8% y un 12% hasta que las plantas de ensamblaje nacionales aumenten su producción, empujando el costo nivelado de energía al alza en el corto plazo.

Última actualización de la página el: