Tamaño y Participación del Mercado de Consultoría en Gestión del Cambio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.02% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Consultoría en Gestión del Cambio por Mordor Intelligence

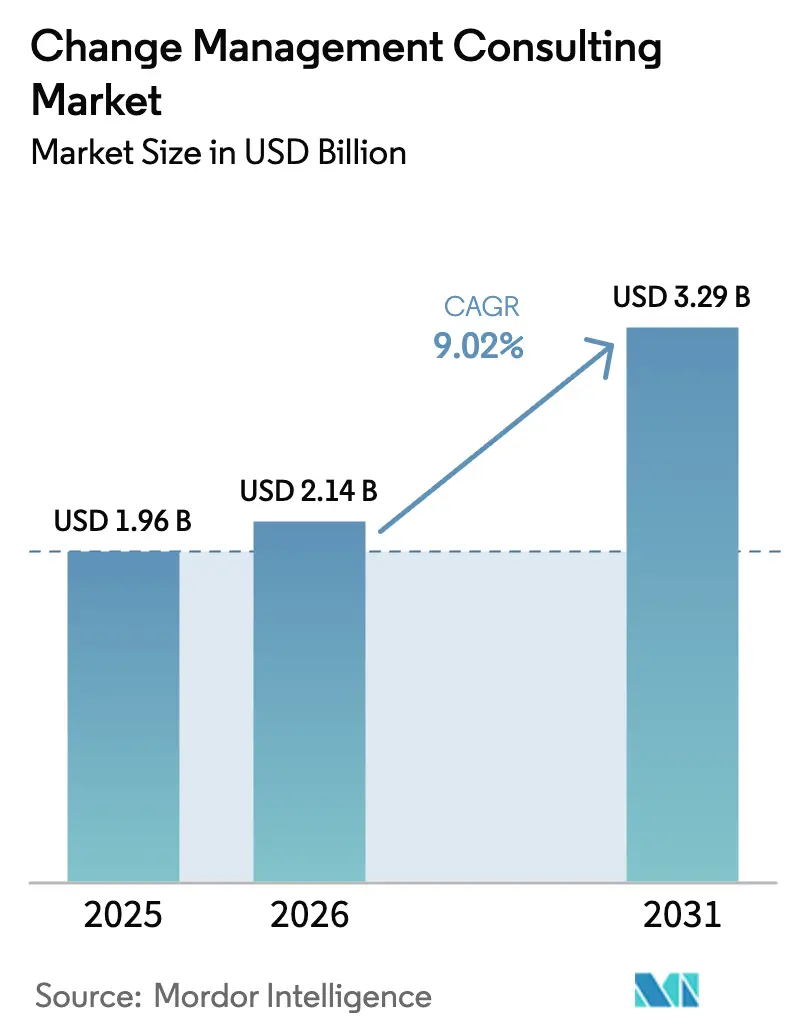

Se espera que el tamaño del Mercado de Consultoría en Gestión del Cambio crezca de USD 1,96 mil millones en 2025 a USD 2,14 mil millones en 2026 y se prevé que alcance USD 3,29 mil millones en 2031 a una CAGR del 9,02% durante 2026-2031.

Impulsado por agendas de transformación permanentes, el mercado de consultoría en gestión del cambio está evolucionando de proyectos episódicos hacia programas de adaptación continua que combinan inteligencia artificial, mandatos ambientales y arquitecturas de trabajo distribuido. Los ejecutivos exigen ahora que los consultores generen valor tangible, lo que impulsa la rápida adopción de análisis en tiempo real que vinculan los cambios de comportamiento con los resultados financieros. El trabajo híbrido, el cumplimiento de criterios ESG y la acelerada digitalización entre las pequeñas empresas están convergiendo, lo que comprime los plazos y eleva la complejidad de los compromisos. La intensidad competitiva aumenta a medida que las grandes firmas de auditoría, las consultoras de estrategia y los proveedores de tecnología compiten por cuota de mercado, mientras que las leyes de datos específicas de cada región y la escasez de talento generan riesgos de ejecución.

Conclusiones Clave del Informe

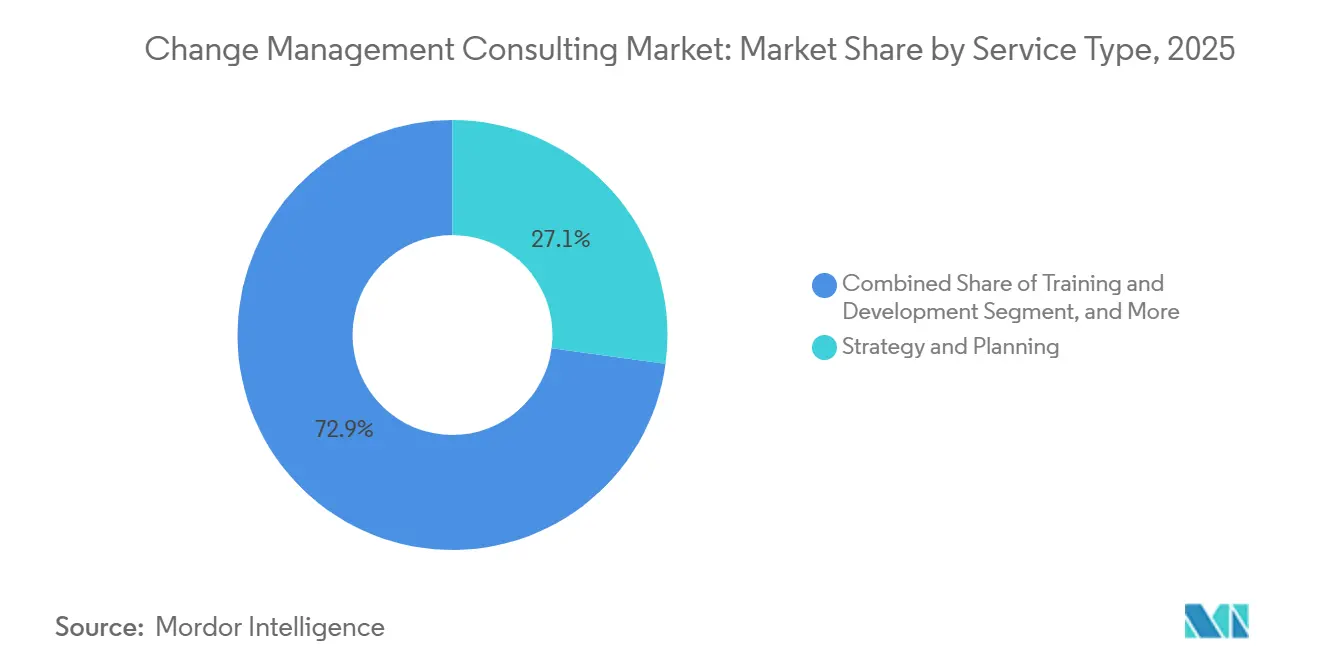

- Por tipo de servicio, los servicios de estrategia y planificación representaron el 27,13% de la participación del mercado de consultoría en gestión del cambio en 2025, mientras que el análisis y la medición del cambio avanza a una CAGR del 10,43% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 60,86% de la participación del mercado de consultoría en gestión del cambio en 2025, aunque las pequeñas y medianas empresas se están expandiendo a una CAGR del 9,32%.

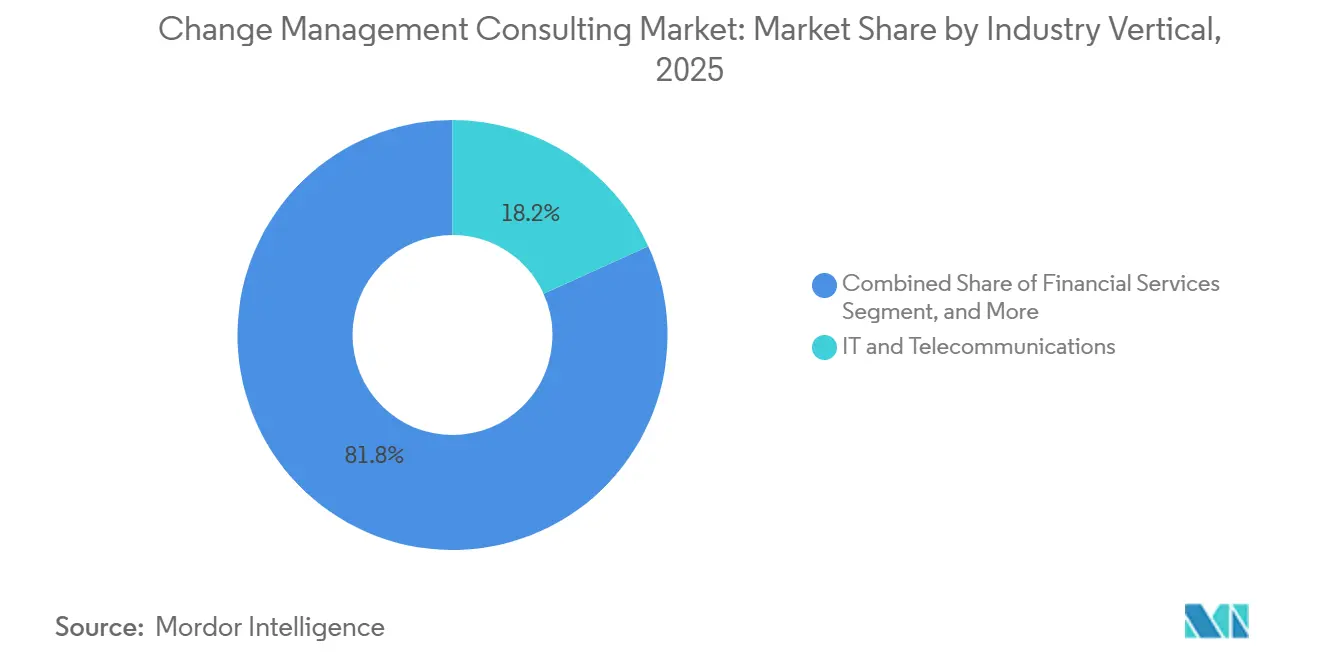

- Por vertical de industria, TI y telecomunicaciones representaron el 18,23% de la consultoría en gestión del cambio, mientras que el comercio minorista y el comercio electrónico lidera el crecimiento vertical con una CAGR del 10,71%, superando al segmento de servicios financieros en velocidad, aunque las finanzas siguen siendo el mayor contribuyente de ingresos.

- Por modo de entrega de consultoría, la consultoría remota e híbrida capturó el 44,21% de los ingresos en 2025, mientras que la consultoría remota/virtual crece a una CAGR del 9,68%, y la entrega presencial se desacelera a medida que los clientes priorizan la agilidad en costos.

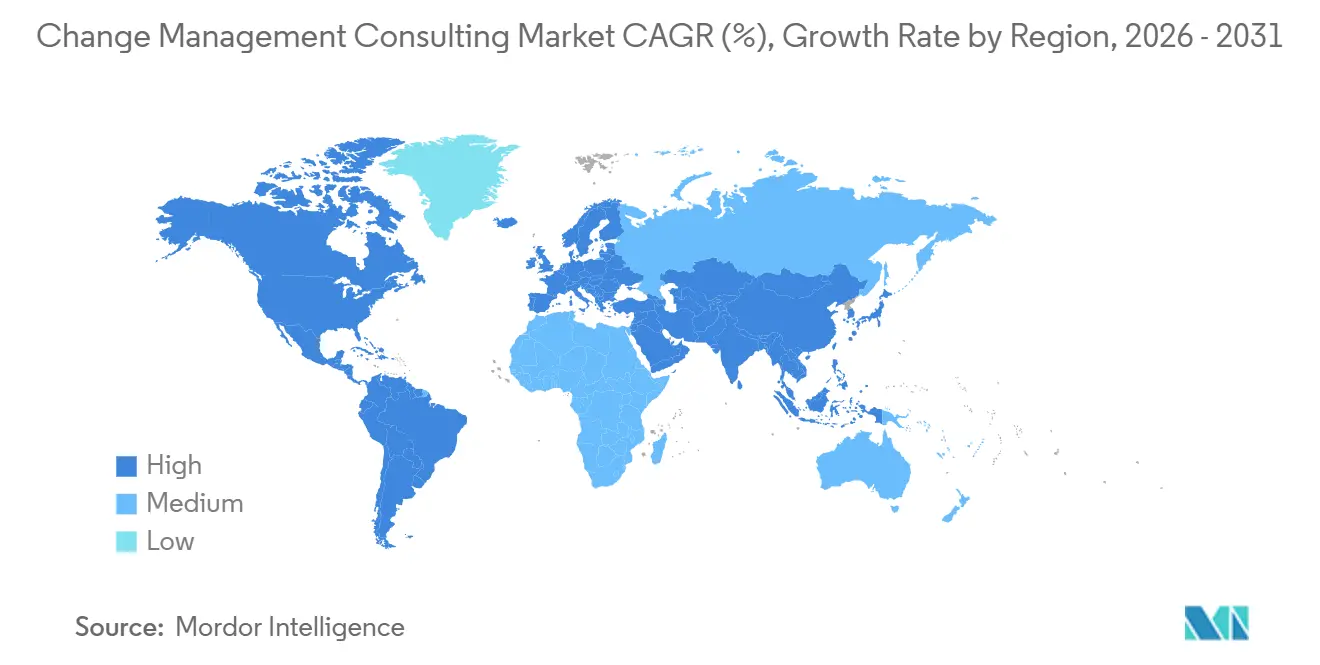

- Por geografía, América del Norte contribuyó con el 38,43% de la demanda global en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 10,22%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Consultoría en Gestión del Cambio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Análisis del Cambio Impulsado por IA que Mejora la Visibilidad del Retorno sobre la Inversión | +1.8% | Global, adopción temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Modelos de Trabajo Híbrido Pospandemia que Requieren un Cambio Cultural | +1.5% | Global, pronunciado en los principales centros urbanos | Corto plazo (≤ 2 años) |

| Auge del Cambio Organizacional Impulsado por ESG | +1.4% | Europa liderando, con expansión mundial | Mediano plazo (2-4 años) |

| Ritmo Creciente de Transformación Digital en las Pymes | +1.3% | Núcleo en Asia-Pacífico, con desbordamiento global | Largo plazo (≥ 4 años) |

| Transformación de la Fuerza Laboral y Gestión del Talento | +1.2% | Regiones con alta concentración manufacturera | Mediano plazo (2-4 años) |

| Adopción Generalizada de Nuevas Tecnologías | +1.0% | Centros tecnológicos globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Análisis del Cambio Impulsado por IA que Mejora la Visibilidad del Retorno sobre la Inversión

Las empresas implementan ahora modelos de aprendizaje automático que predicen la disposición al cambio, mapean los patrones de resistencia y cuantifican el impacto financiero con una precisión imposible de lograr mediante encuestas manuales. Microsoft integró análisis de sentimiento en Teams en 2025, permitiendo a los líderes correlacionar las puntuaciones de compromiso con los cambios en la productividad.[1]Microsoft, "Índice de Tendencias Laborales 2024," microsoft.com JPMorgan Chase aplicó herramientas similares en su programa de modernización central, traduciendo las inversiones en capacitación en reducciones de errores medibles. Estos paneles de control han desplazado las aprobaciones presupuestarias de un enfoque basado en la confianza a uno basado en evidencia, aunque la calidad de los datos y la gobernanza siguen siendo obstáculos. Las organizaciones que integran el análisis en los ciclos de toma de decisiones logran correcciones de rumbo más rápidas, mientras que los rezagados tratan los paneles como informes de acciones posteriores. En sectores regulados, el análisis preparado para auditorías también satisface a los equipos de cumplimiento que exigen vínculos trazables entre las intervenciones y los resultados.

Modelos de Trabajo Híbrido Pospandemia que Requieren un Cambio Cultural

El trabajo híbrido trajo flexibilidad, pero también sobrecarga de reuniones y fatiga de colaboración. Microsoft informó que los empleados remotos ahora asisten a un 42% más de horas de reuniones que en 2019, lo que lleva a los líderes a rediseñar las rutinas sincrónicas. Los consultores están elaborando flujos de trabajo asíncronos, matrices de derechos de decisión y rituales culturalmente adaptados para equilibrar la autonomía con la alineación. La Organización Internacional del Trabajo publicó directrices sobre el trabajo híbrido en 2024 que enfatizan el acceso equitativo al desarrollo profesional, impulsando a las empresas a incorporar métricas de inclusión en los sistemas de desempeño.[2]Organización Internacional del Trabajo, "Directrices sobre Modalidades de Trabajo Híbrido," ilo.org Las corporaciones de Asia-Pacífico enfrentan un desafío mayor, ya que las normas jerárquicas chocan con la toma de decisiones distribuida, lo que exige manuales de cambio localizados. Los adoptantes exitosos combinan el rediseño de procesos con un coaching de liderazgo específico, evitando la resistencia que paraliza las estrategias híbridas.

Auge del Cambio Organizacional Impulsado por ESG

La Directiva de Informes de Sostenibilidad Corporativa de la Unión Europea entró en plena vigencia en 2024, obligando a aproximadamente 50.000 empresas a divulgar métricas ESG detalladas.[3]Comisión Europea, "Directiva de Informes de Sostenibilidad Corporativa," europa.eu El cumplimiento por sí solo ha generado una oleada de compromisos de cambio, aunque los líderes del sector tratan los criterios ESG como una fuente de ventaja competitiva en lugar de un mero ejercicio de verificación de casillas. Unilever documentó que la incorporación de objetivos de sostenibilidad en los planes de incentivos para 58.000 trabajadores aceleró los hitos de reducción de carbono. Los consultores integran ahora el rediseño de la cadena de suministro, los cambios en la asignación de capital y las intervenciones culturales en programas ESG unificados. Los imperativos sociales, como la diversidad y la inclusión, siguen la misma tendencia, requiriendo un cambio de comportamiento sostenido en lugar de simples revisiones de políticas. Las actualizaciones de gobernanza sobre la composición de los consejos de administración y la remuneración de los ejecutivos amplían aún más el mandato, convirtiendo los criterios ESG en un motor de transformación a escala empresarial.

Ritmo Creciente de Transformación Digital en las Pymes

La asequibilidad de la nube y la competencia de las empresas de tecnología financiera impulsan a las pequeñas y medianas empresas a digitalizarse o quedar fuera del mercado. Google Cloud encontró que el 72% de las pequeñas empresas planeaba aumentar el gasto en tecnología en 2025, pero solo el 34% contaba con procesos de cambio formales. Los subsidios gubernamentales amplifican la tendencia: el programa India Digital de la India reembolsa las inversiones en nube y ciberseguridad, impulsando la demanda de consultoría entre los fabricantes con recursos limitados. Los consultores responden con kits de herramientas preempaquetados que comprimen los plazos y los costos, traduciendo metodologías de nivel empresarial en manuales ágiles. Prosci lanzó un marco simplificado en 2025 adaptado a empresas con equipos de cambio de una o dos personas. A medida que los comerciantes digitales escalan, el cambio estructurado acelera las ganancias en retención, demostrando que los métodos formales generan dividendos incluso en el mercado intermedio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Resistencia al Cambio entre la Gerencia Media | -1.1% | Global, más pronunciada en culturas jerárquicas | Corto plazo (≤ 2 años) |

| Escasez de Profesionales Certificados en Gestión del Cambio en Mercados Emergentes | -0.9% | África, América del Sur, Sudeste Asiático | Mediano plazo (2-4 años) |

| Complejidad de las Estructuras Organizacionales | -0.6% | Conglomerados globales | Largo plazo (≥ 4 años) |

| Preocupaciones sobre la Privacidad de Datos en las Herramientas de Análisis del Cambio | -0.5% | Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Resistencia al Cambio entre la Gerencia Media

Los gerentes intermedios equilibran los objetivos del día a día mientras implementan modelos de estado futuro, viendo con frecuencia la transformación como una amenaza a su autoridad. Siemens experimentó un retraso de cuatro meses en el despliegue de su fábrica digital hasta que garantizó los roles y lanzó programas de recapacitación para los supervisores. La ambigüedad de roles, el temor a la automatización y la visibilidad limitada de los beneficios a largo plazo generan resistencia encubierta que se propaga a través de redes informales. Los consultores incorporan cada vez más sistemas de desarrollo de carrera y reconocimiento para lograr la adhesión, aunque los clientes con presupuestos limitados pueden subestimar estos costos intangibles. Sin incentivos tangibles, incluso los programas de cambio bien diseñados se estancan en la capa de ejecución. Los ciclos de comunicación continua y la participación temprana de los niveles de supervisión mitigan el rechazo, pero requieren determinación ejecutiva.

Escasez de Profesionales Certificados en Gestión del Cambio en Mercados Emergentes

La oferta de consultores acreditados no alcanza la demanda en África y América del Sur. La Asociación de Profesionales en Gestión del Cambio señaló que solo el 8% de las solicitudes de certificación globales provenían de estas regiones en 2025. La escasez de talento infla los honorarios y alarga los plazos de los proyectos, dejando la transformación estructurada fuera del alcance de las empresas locales. Los reguladores bancarios de Nigeria vincularon varios contratiempos en la banca digital a la limitada capacidad de gestión del cambio dentro de los equipos de proyecto.[4]Banco Central de Nigeria, "Informe de Estabilidad Financiera 2024," cbn.gov.ng Tata Consultancy Services estableció un centro de capacitación en 2025 para crear 5.000 profesionales certificados para 2027, aunque iniciativas similares siguen siendo escasas. Sin una construcción de capacidades más amplia, las organizaciones recurren a asesores generalistas, lo que aumenta el riesgo de ejecución y diluye los resultados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Análisis Está Redefiniendo la Asesoría Tradicional

Los servicios de Estrategia y Planificación representaron el 27,13% de la participación de mercado en 2025, lo que refleja su papel fundamental en la definición de hojas de ruta de transformación, la obtención del patrocinio ejecutivo y el establecimiento de marcos de gobernanza que guían la implementación. Sin embargo, el Análisis y la Medición del Cambio se está expandiendo a una CAGR del 10,43% a medida que las organizaciones exigen evidencia cuantificable de que las inversiones en cambio generan los retornos prometidos, desplazando la asignación presupuestaria de la planificación inicial hacia el monitoreo y la optimización continuos. La Capacitación y el Desarrollo sigue siendo esencial para desarrollar las capacidades de los empleados, particularmente en iniciativas de transformación digital donde las brechas de habilidades representan la principal barrera de adopción, mientras que los servicios de Comunicación y Compromiso están evolucionando de la mensajería unidireccional hacia plataformas interactivas que solicitan retroalimentación y permiten el aprendizaje entre pares.

Los servicios de Implementación de Procesos están creciendo a medida que las organizaciones reconocen que el cambio sostenible requiere incorporar nuevos comportamientos en los flujos de trabajo, las métricas de desempeño y los sistemas tecnológicos, en lugar de depender únicamente de campañas de concientización. La Integración de Plataformas de Adopción Digital surgió como una categoría de servicio diferenciada en 2024-2025, cuando proveedores como WalkMe y Pendo se asociaron con firmas de consultoría para combinar la orientación dentro de las aplicaciones con las metodologías de gestión del cambio. El Soporte de Sostenibilidad del Cambio aborda la realidad de que la mayoría de las transformaciones retroceden en un plazo de 18 meses sin un refuerzo continuo, creando demanda de compromisos plurianuales que se extienden más allá de la implementación inicial. El giro hacia los servicios basados en análisis refleja una maduración más amplia del mercado, a medida que los compradores pasan de adquirir la gestión del cambio como una casilla de cumplimiento a verla como una capacidad estratégica que impulsa la ventaja competitiva.

Por Tamaño de Organización: Las Pymes Cierran la Brecha de Adopción

Las grandes empresas representaron el 60,86% de la participación de mercado en 2025, impulsadas por complejas carteras de transformación que abarcan múltiples geografías, unidades de negocio y plataformas tecnológicas. Estas organizaciones suelen mantener centros de excelencia internos en gestión del cambio, complementados por consultores externos para aportar experiencia especializada o capacidad adicional durante los períodos de implementación de mayor actividad. Sin embargo, las pequeñas y medianas empresas están creciendo a una CAGR del 9,32% a medida que las herramientas basadas en la nube y los modelos de entrega virtual reducen las barreras de costo y complejidad que anteriormente limitaban el acceso a los servicios profesionales de gestión del cambio. La pandemia de COVID-19 aceleró esta tendencia al normalizar la consultoría remota y demostrar que una gestión del cambio eficaz no requiere presencia presencial en cada compromiso.

La adopción por parte de las pymes es particularmente sólida en el comercio minorista y el comercio electrónico, donde la transformación digital es existencial y no opcional, y en la manufactura, donde las iniciativas de automatización e Industria 4.0 requieren la recapacitación de la fuerza laboral a escala. El Informe de Tendencias de Comercio 2025 de Shopify encontró que los comerciantes pymes que utilizaron soporte de gestión del cambio durante las migraciones de plataforma experimentaron tasas de abandono de carrito un 47% más bajas y una retención de clientes un 28% mayor en comparación con aquellos que implementaron cambios tecnológicos sin procesos de cambio estructurados. El desafío para los consultores que atienden a las pymes es generar valor dentro de presupuestos y plazos reducidos, lo que requiere metodologías estandarizadas y el aprovechamiento de la tecnología para automatizar tareas rutinarias como el mapeo de partes interesadas y la planificación de comunicaciones. Las grandes empresas siguen impulsando el crecimiento absoluto de los ingresos, pero las pymes representan el futuro del mercado a medida que la transformación digital se vuelve universal en lugar de ser el dominio exclusivo de los líderes de la industria.

Por Vertical de Industria: El Comercio Minorista Lidera la Transformación Impulsada por lo Digital

En 2025, el sector de TI y telecomunicaciones ostentó la mayor participación de mercado con el 18,23%. Este dominio fue impulsado por los ciclos continuos de actualización tecnológica, los esfuerzos de migración a la nube y el lanzamiento de productos digitales, todo lo cual exigió adaptabilidad de la fuerza laboral y comunicación estratégica con los clientes. El sector enfrenta desafíos particulares en la gestión del cambio, incluida la adopción de DevOps, las transformaciones ágiles y un cambio fundamental de modelos de negocio centrados en el producto hacia modelos centrados en la plataforma. Estos cambios no solo redefinen las estructuras organizacionales, sino también sus sistemas de incentivos. Para ilustrar la magnitud de estos cambios, el informe anual 2024 de Ericsson reveló que su transición a una infraestructura 5G nativa en la nube exigió la gestión del cambio para 95.000 empleados en 180 países. Este extenso esfuerzo abarcó el rediseño de roles, programas de certificación de habilidades y un cambio cultural en las prácticas de desarrollo de software. Además, las empresas tecnológicas están a la vanguardia de la gestión del cambio, siendo frecuentemente las primeras en adoptar análisis impulsados por IA y plataformas de adopción digital mucho antes de que se conviertan en tendencia generalizada.

El comercio minorista y el comercio electrónico, con un sólido crecimiento a una CAGR del 10,71%, lidera todos los sectores. Las empresas de este espacio están lidiando con la integración omnicanal, la optimización de inventarios y los motores de personalización. Estos avances exigen la mejora de las habilidades de los empleados y su familiarización con nuevos flujos de trabajo. Un desafío significativo surge al involucrar a la fuerza laboral de primera línea, donde la alta rotación y los roles a tiempo parcial complican la capacitación y la comunicación. El informe anual 2024 de Walmart subrayó la magnitud de estos desafíos, detallando el programa de modernización de tiendas de la empresa. Esta iniciativa abarcó 10.500 ubicaciones e impactó a 1,6 millones de asociados, requiriendo rediseños de roles, capacitación tecnológica y un cambio cultural en las expectativas de servicio al cliente. Mientras tanto, el sector de servicios financieros sigue respaldado por el cumplimiento regulatorio, las transformaciones de la banca digital y las modernizaciones de sistemas centrales. Estas iniciativas afectan cada interacción con el cliente. En paralelo, la salud y las ciencias de la vida están adoptando registros electrónicos de salud, modelos de atención basados en el valor y plataformas de telesalud, lo que remodela fundamentalmente los flujos de trabajo clínicos.

Por Modo de Entrega de Consultoría: Modelos Híbridos que Equilibran Flexibilidad y Presencia

En 2025, la entrega de consultoría híbrida dominó el panorama, capturando el 44,21% de la participación de mercado. Las organizaciones se sienten cada vez más atraídas por este modelo, que combina hábilmente los beneficios de costo y la flexibilidad geográfica de los compromisos remotos con la profundidad de las relaciones y los matices culturales que ofrecen las interacciones presenciales. Normalmente, este enfoque utiliza la entrega remota para tareas rutinarias, como la capacitación, el seguimiento del progreso y la comunicación con las partes interesadas, mientras reserva la presencia presencial para momentos clave. Estos incluyen talleres ejecutivos, la activación de redes de cambio y el soporte durante la puesta en marcha. Según el Informe de Tendencias de Consultoría 2025 de Deloitte, los compromisos híbridos superaron tanto a los modelos remotos como a los presenciales, con puntuaciones de satisfacción del cliente un 18% más altas. Este éxito se atribuye a la optimización de la asignación de recursos y a la flexibilidad para escalar la participación de los profesionales según las necesidades específicas de la fase de transformación.

La consultoría remota y virtual está experimentando una expansión sólida, creciendo a una CAGR del 9,68%, la más rápida entre los modos de entrega. Este auge se debe en gran medida a la maduración de las plataformas tecnológicas y a una creciente comodidad organizacional con la colaboración distribuida para servicios de asesoría complejos. El panorama pospandemia ha visto la normalización de herramientas como la colaboración por video, las pizarras digitales y la comunicación asíncrona. Este cambio ha disipado la creencia largamente sostenida de que la gestión del cambio requiere presencia física para la construcción de relaciones y la adopción. El análisis de PwC de 2025 destacó un hito significativo: los compromisos de gestión del cambio remotos igualaron por primera vez la efectividad de sus contrapartes presenciales. Esta paridad fue impulsada en gran medida por los avances en las técnicas de facilitación virtual y la aparición de plataformas especializadas adaptadas para tareas de transformación distribuida. El giro hacia la entrega remota no solo amplía el acceso de las firmas de consultoría al talento global, sino que también les permite atender a clientes en mercados secundarios, donde la experiencia local en gestión del cambio puede ser escasa. Sin embargo, este cambio también intensifica la competencia, a medida que la disminución de las barreras geográficas se hace evidente.

Análisis Geográfico

América del Norte generó el 38,43% de los ingresos globales en 2025, respaldada por ecosistemas de profesionales consolidados y el gasto empresarial en finanzas, tecnología y salud. Las multinacionales estadounidenses incorporan la validación del cambio en las oficinas de gestión de programas, lo que garantiza una demanda de referencia estable. El crecimiento se está moderando a medida que los grandes compradores internalizan las actividades repetibles y automatizan el análisis, aunque las necesidades de asesoría persisten en temas de frontera como la gobernanza de la inteligencia artificial generativa. Canadá se apoya en la experiencia en gestión del cambio para la digitalización del servicio público y la descarbonización del sector de recursos, manteniendo estable el flujo de proyectos regional. Las presiones económicas podrían retrasar las iniciativas discrecionales, pero los requisitos regulatorios en salud y finanzas actúan como contrapeso.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 10,22%. La modernización industrial de China impulsa a los conglomerados estatales a adoptar líneas de producción ágiles y definidas por software, lo que a su vez requiere la recapacitación de la fuerza laboral a gran escala. Los campeones de servicios de TI de la India integran la gestión del cambio en la entrega global, mientras que las empresas nacionales adoptan marcos formales para ganar contratos de exportación. Las economías del Sudeste Asiático recurren a los consultores a medida que los gobiernos digitalizan los sistemas de impuestos, licencias y bienestar social, aumentando la sofisticación de la demanda local. Japón y Corea del Sur presentan desafíos culturales para las metodologías occidentales, lo que impulsa la localización de los modelos de participación de las partes interesadas que respetan la toma de decisiones por consenso. En toda la región, las estrictas leyes de localización de datos condicionan las elecciones de herramientas, favoreciendo a los proveedores con ofertas de nube específicas para cada región.

Europa muestra un crecimiento a ritmo moderado, impulsado por la legislación ESG, los cambios demográficos y los impulsos de productividad pospandemia. La Industria 4.0 de Alemania acelera las transformaciones fabriles, y las entidades financieras del Reino Unido renuevan sus operaciones para navegar la divergencia regulatoria posterior al Brexit. El sur de Europa experimenta modernizaciones del sector público financiadas por las subvenciones de NextGenerationEU, ampliando el mercado potencial. El cumplimiento del RGPD complica el despliegue de análisis, pero las empresas que ofrecen soluciones de privacidad por diseño obtienen una ventaja competitiva. América del Sur, liderada por Brasil, registra una adopción incipiente pero en aceleración, especialmente en banca, energía y comercio minorista. La volatilidad cambiaria y los ciclos presupuestarios crean riesgos en el ritmo de los proyectos, aunque la expansión de los pagos digitales y el comercio electrónico impulsa las renovaciones necesarias. Oriente Medio, impulsado por los programas nacionales de diversificación, invierte en el cambio cultural para apoyar la competitividad del sector privado. África sigue siendo pequeña pero prometedora, ya que la banca móvil y la digitalización del sector público abren oportunidades en mercados sin explotar; no obstante, la escasez de profesionales y las limitaciones de financiamiento moderan las perspectivas a corto plazo.

Panorama Competitivo

El mercado de consultoría en gestión del cambio exhibe una fragmentación moderada, con los diez principales proveedores representando colectivamente aproximadamente el 45-50% de los ingresos. Las cuatro grandes redes de auditoría venden de manera cruzada servicios de gestión del cambio, aprovechando sus relaciones de auditoría establecidas. Esta estrategia no solo capitaliza la confianza que han construido con los clientes, sino que también subraya sus credenciales de cumplimiento. Mientras tanto, las consultoras de estrategia, armadas con acceso a nivel de consejo de administración e investigación sectorial en profundidad, posicionan la gestión del cambio como un componente fundamental de la ejecución estratégica. Este posicionamiento frecuentemente les asegura proyectos que entrelazan rediseños a escala empresarial con alineaciones culturales esenciales. Por otro lado, los gigantes de los servicios tecnológicos integran sin problemas la habilitación del cambio en sus carteras de transformación digital. Esta integración les permite presentar soluciones integrales, que abarcan desde la selección e implementación de software hasta la garantía de la adopción por parte de los usuarios. Las firmas especializadas, como Prosci, se posicionan en un nicho al monetizar la capacitación y la certificación, cultivando así ecosistemas de profesionales internos que defienden y propagan sus metodologías.

En este panorama competitivo, las estrategias se centran cada vez más en la diferenciación del conjunto de herramientas. Los proveedores canalizan inversiones en tecnologías avanzadas, aprovechando el análisis de sentimiento impulsado por IA, los modelos predictivos de adopción y las plataformas de adopción digital para garantizar resultados tangibles. La tendencia de adquisiciones es evidente, con un enfoque marcado en especialistas boutique con experiencia en ESG o software propietario. Esto se subraya por una serie de operaciones anunciadas durante 2024-2025. Los nuevos participantes, en particular los proveedores de software, están agrupando de manera innovadora los servicios de asesoría para agilizar las renovaciones de licencias, difuminando efectivamente los límites tradicionales entre la consultoría y las ofertas de productos. El desafío de la escasez de talento es considerable, lo que lleva a las empresas a forjar alianzas con universidades y establecer academias internas, todo con el objetivo de cultivar y ampliar su grupo de profesionales.

Las firmas boutique regionales se posicionan en su nicho aprovechando un profundo conocimiento cultural y especializaciones verticales. Con frecuencia, se encuentran subcontratadas dentro de marcos globales más amplios. Sin embargo, a medida que el mercado evoluciona, las presiones de precios aumentan, especialmente para los servicios percibidos como productos básicos. Esto ha llevado a muchos actores establecidos a pivotar hacia modelos de precios basados en el valor, directamente vinculados a los indicadores clave de desempeño de adopción. De cara al futuro, aunque una consolidación moderada parece probable, la importancia duradera de las compras centradas en las relaciones y la influencia de las regulaciones locales garantizan que aún haya amplio espacio para que los actores de nicho prosperen.

Líderes de la Industria de Consultoría en Gestión del Cambio

Deloitte Touche Tohmatsu Limited

International Business Machines Corporation

PricewaterhouseCoopers International Limited

Ernst and Young Global Limited

Accenture plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Accenture amplió su práctica de gestión del cambio mediante la adquisición de una consultora europea especializada en ESG que incorporó 450 profesionales y marcos de trabajo propietarios.

- Diciembre de 2024: Deloitte lanzó una plataforma de análisis impulsada por IA que predice los patrones de resistencia y los resultados de la transformación con un 78% de precisión.

- Noviembre de 2024: PwC formó una alianza con Microsoft para integrar los servicios de gestión del cambio en los despliegues de Microsoft 365 y Dynamics 365.

- Octubre de 2024: Prosci se asoció con cinco universidades indias para certificar a 5.000 profesionales para 2027, aliviando la escasez de talento en el sur de Asia.

Alcance del Informe Global del Mercado de Consultoría en Gestión del Cambio

El Informe del Mercado de Consultoría en Gestión del Cambio está segmentado por Tipo de Servicio (Estrategia y Planificación, Capacitación y Desarrollo, Implementación de Procesos, Comunicación y Compromiso, Soporte de Sostenibilidad del Cambio, Integración de Plataformas de Adopción Digital, Análisis y Medición del Cambio), Tamaño de Organización (Pequeñas y Medianas Empresas, Grandes Empresas), Vertical de Industria (TI y Telecomunicaciones, Salud y Ciencias de la Vida, Manufactura, Servicios Financieros, Comercio Minorista y Comercio Electrónico, Gobierno y Sector Público, Energía y Servicios Públicos, Educación, Transporte y Logística), Modo de Entrega de Consultoría (Consultoría Presencial, Consultoría Remota/Virtual, Consultoría Híbrida) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Estrategia y Planificación |

| Capacitación y Desarrollo |

| Implementación de Procesos |

| Comunicación y Compromiso |

| Soporte de Sostenibilidad del Cambio |

| Integración de Plataformas de Adopción Digital |

| Análisis y Medición del Cambio |

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas |

| TI y Telecomunicaciones |

| Salud y Ciencias de la Vida |

| Manufactura |

| Servicios Financieros |

| Comercio Minorista y Comercio Electrónico |

| Gobierno y Sector Público |

| Energía y Servicios Públicos |

| Educación |

| Transporte y Logística |

| Consultoría Presencial |

| Consultoría Remota/Virtual |

| Consultoría Híbrida |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por Tipo de Servicio | Estrategia y Planificación | |

| Capacitación y Desarrollo | ||

| Implementación de Procesos | ||

| Comunicación y Compromiso | ||

| Soporte de Sostenibilidad del Cambio | ||

| Integración de Plataformas de Adopción Digital | ||

| Análisis y Medición del Cambio | ||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (Pymes) | |

| Grandes Empresas | ||

| Por Vertical de Industria | TI y Telecomunicaciones | |

| Salud y Ciencias de la Vida | ||

| Manufactura | ||

| Servicios Financieros | ||

| Comercio Minorista y Comercio Electrónico | ||

| Gobierno y Sector Público | ||

| Energía y Servicios Públicos | ||

| Educación | ||

| Transporte y Logística | ||

| Por Modo de Entrega de Consultoría | Consultoría Presencial | |

| Consultoría Remota/Virtual | ||

| Consultoría Híbrida | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de consultoría en gestión del cambio para 2031?

Se prevé que alcance USD 3,29 mil millones para 2031.

¿A qué velocidad está creciendo el mercado de América del Norte?

Se espera que América del Norte se expanda a una tasa ligeramente inferior a la CAGR global del 9,02% debido a su mayor madurez, pero sigue siendo el mayor contribuyente regional.

¿Qué categoría de servicio está creciendo más rápido?

El Análisis y la Medición del Cambio está creciendo a una CAGR del 10,43% a medida que los clientes exigen el seguimiento del retorno sobre la inversión en tiempo real.

¿Por qué los modelos de trabajo híbrido impulsan la demanda de consultoría?

Los acuerdos híbridos requieren una realineación cultural, el rediseño de reuniones y sistemas de desempeño inclusivos que la mayoría de las empresas no poseen internamente.

¿Cuál es la mayor barrera para una transformación exitosa?

La resistencia de la gerencia media, impulsada por la incertidumbre sobre los roles y las prioridades en competencia, sigue siendo el principal desafío de ejecución.

¿Cómo acceden las pequeñas y medianas empresas a la experiencia en gestión del cambio?

Los proveedores ofrecen kits de herramientas modulares, coaching virtual y precios por suscripción que reducen los umbrales de costo y respaldan una adopción con una CAGR del 9,32% entre las pymes.

Última actualización de la página el: