Tamaño y Cuota del Mercado de Servicios de Consultoría Estratégica de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

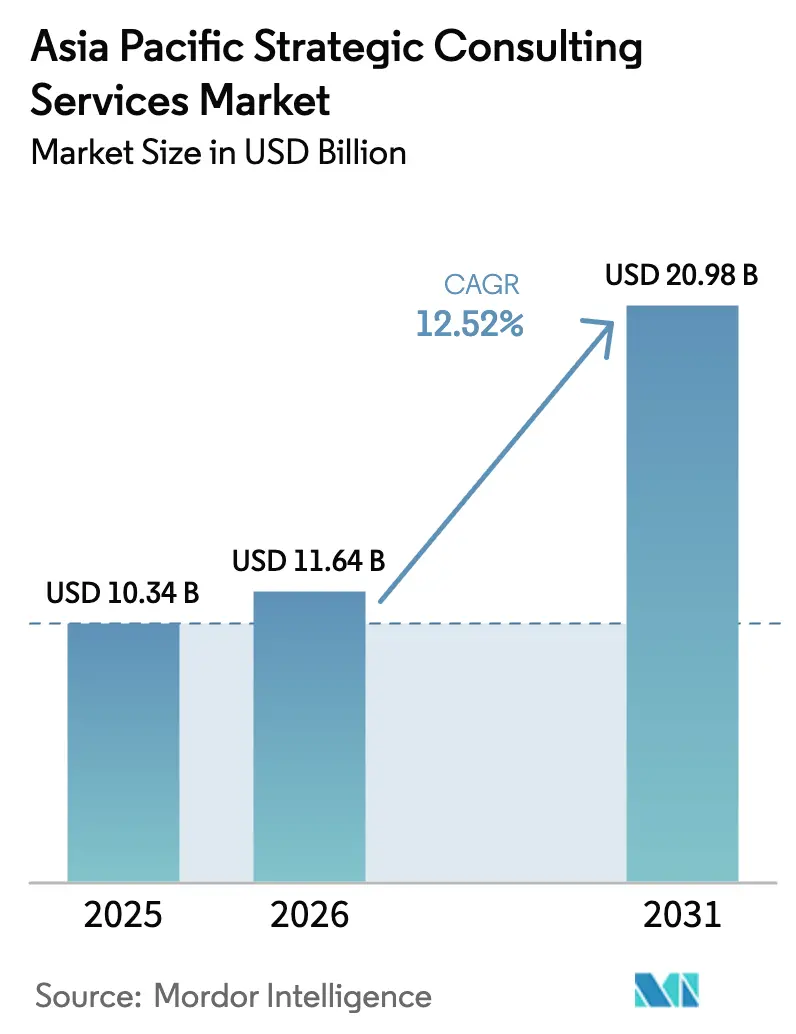

| Tamaño del mercado en el año base (2025) | 10.34 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.52% CAGR |

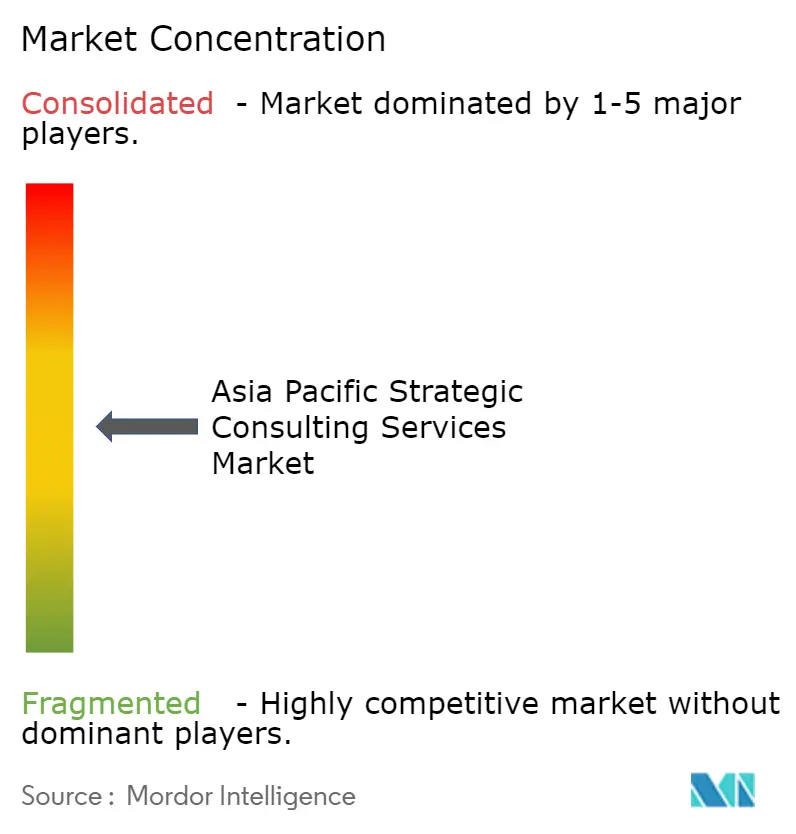

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Consultoría Estratégica de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de servicios de consultoría estratégica de Asia Pacífico en 2026 se estima en USD 11.640 millones, creciendo desde un valor de USD 10.340 millones en 2025, con proyecciones para 2031 que muestran USD 20.980 millones, creciendo a una CAGR del 12,52% durante 2026-2031. El crecimiento está impulsado por programas de transformación digital a escala empresarial, activos flujos transfronterizos de fusiones y adquisiciones, y el endurecimiento de los mandatos de divulgación en materia ambiental, social y de gobernanza en las diversificadas economías de la región. Los compromisos de estrategia digital dominan el gasto, respaldados por la rápida adopción de la inteligencia artificial, la toma de decisiones basada en datos y los cambios hacia modelos de negocio de plataforma. Al mismo tiempo, el mayor escrutinio regulatorio en los sectores de servicios financieros, ciencias de la vida y tecnología sostiene la demanda de asesoramiento en materia de riesgos, cumplimiento normativo y reestructuración. La intensidad competitiva aumenta a medida que los proveedores de tecnología y las plataformas de consultores independientes avanzan sobre las consultoras tradicionales, lo que lleva a los operadores establecidos a invertir fuertemente en conjuntos de herramientas de inteligencia artificial propios, ofertas especializadas de ESG y modelos de entrega híbridos. Mientras tanto, los incentivos gubernamentales dirigidos a la digitalización de las pymes y la descarbonización de las cadenas de suministro están ampliando la base de clientes, redefiniendo los modelos de dotación de personal e influyendo en las estructuras de precios en todo el mercado de servicios de consultoría estratégica de Asia Pacífico.

Conclusiones Clave del Informe

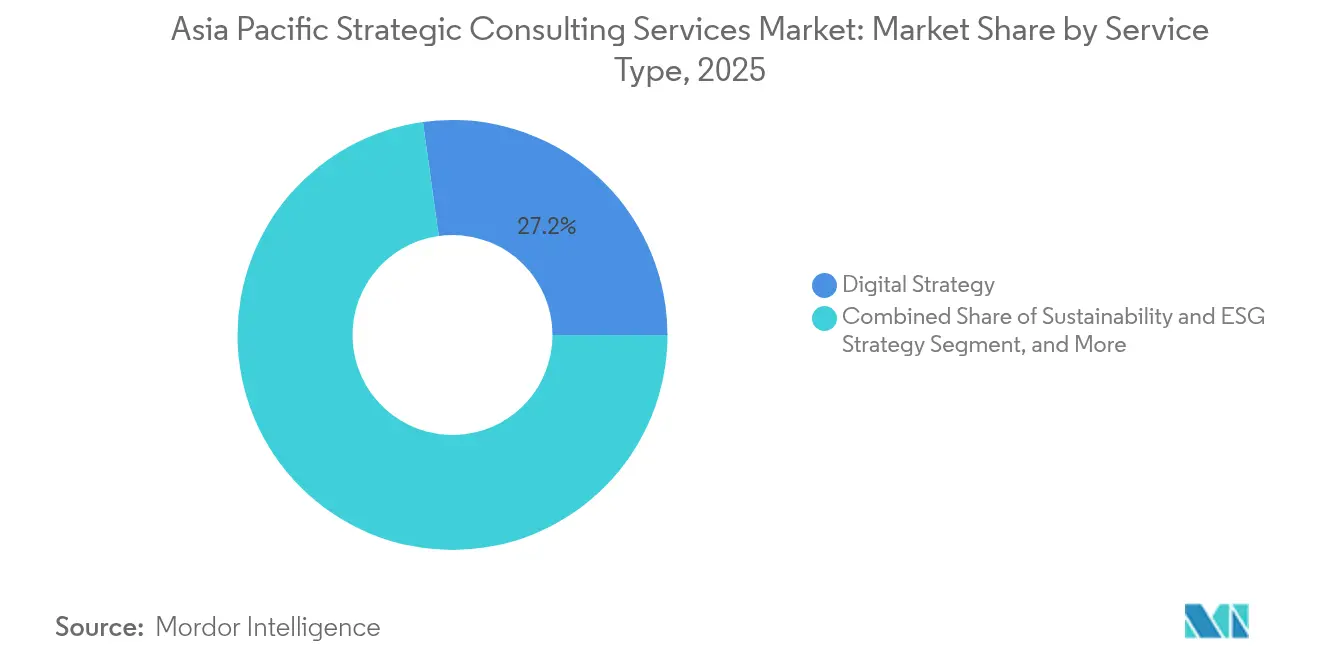

- Por tipo de servicio, la estrategia digital captó el 27,20% de la cuota de ingresos en 2025; se proyecta que la estrategia de sostenibilidad y ESG registre una CAGR del 13,05% hasta 2031.

- Por industria de usuario final, los servicios financieros representaron el 24,12% de la cuota del tamaño del mercado de servicios de consultoría estratégica de Asia Pacífico en 2025; las ciencias de la vida y la atención sanitaria avanzan a una CAGR del 13,70% hasta 2031.

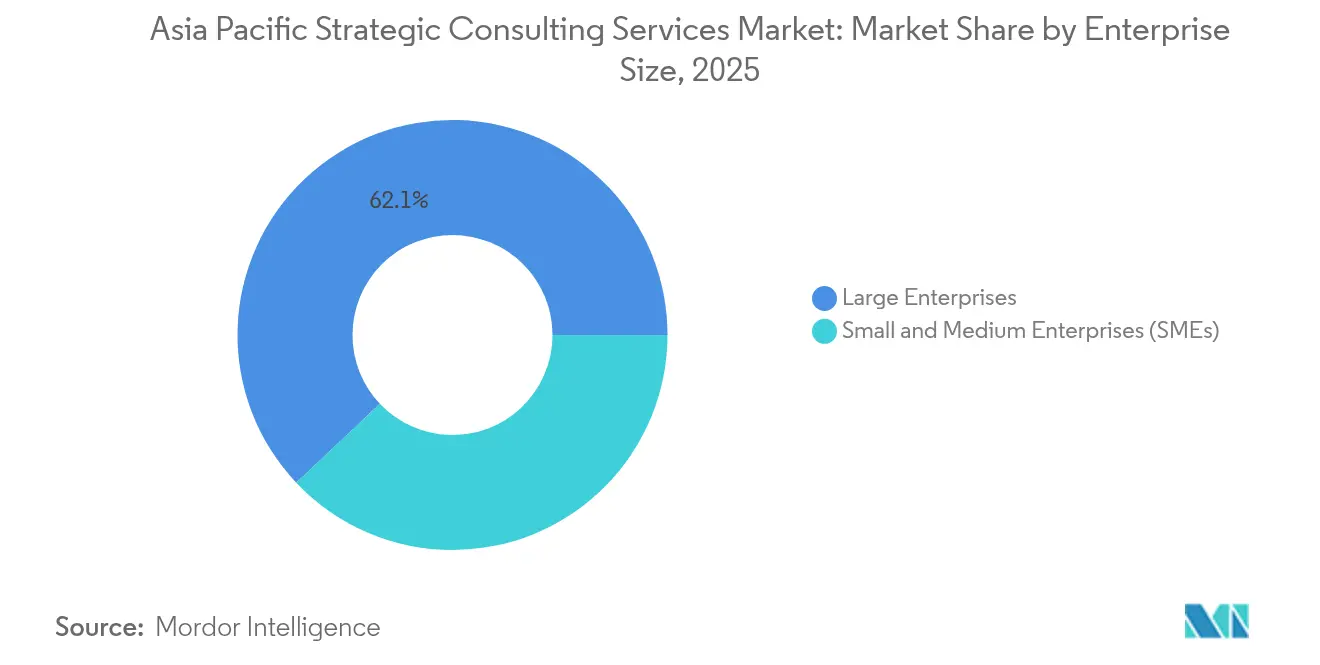

- Por tamaño de empresa, las grandes empresas mantuvieron el 62,05% de la cuota en 2025, mientras que el segmento de pymes está preparado para una CAGR del 13,02% durante 2026-2031.

- Por modelo de entrega, la consultoría presencial representó el 55,15% del tamaño del mercado de servicios de consultoría estratégica de Asia Pacífico en 2025; los compromisos remotos y virtuales se están expandiendo a una CAGR del 12,95% hasta 2031.

- Por país, China lideró con el 30,05% de la cuota del mercado de servicios de consultoría estratégica de Asia Pacífico en 2025, mientras que India está encaminada hacia una CAGR del 13,90% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de Consultoría Estratégica de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ola de transformación digital en Asia Pacífico | +3.2% | Global, ganancias tempranas en Singapur, China, India | Mediano plazo (2-4 años) |

| Auge en mandatos transfronterizos de fusiones y adquisiciones y reestructuración | +2.8% | Núcleo de Asia Pacífico, extensión a Oriente Medio y África | Corto plazo (≤ 2 años) |

| Creciente demanda de hojas de ruta de ESG/sostenibilidad | +2.5% | Global | Largo plazo (≥ 4 años) |

| Disrupción de las finanzas integradas que impulsa el trabajo de estrategia de pagos | +1.9% | Sudeste Asiático, India, China | Mediano plazo (2-4 años) |

| Desajuste en la oferta de consultores independientes que habilita nuevos modelos de entrega | +1.4% | Japón, Australia, Singapur | Corto plazo (≤ 2 años) |

| Descarbonización de la cadena de suministro de industrias pesadas (efectos secundarios del CBAM) | +0.9% | China, Corea del Sur, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ola de transformación digital en Asia Pacífico

Las empresas de la región aceleraron el gasto digital tras las disrupciones de la pandemia, con un 44% de las organizaciones previamente fuera de línea que planean automatizar más de la mitad de sus procesos no automatizados para 2025.[1]Fujitsu Ltd., "Encuesta Global de Fujitsu Demuestra las Prioridades en el Mundo Pospandemia," acnnewswire.com Las firmas de consultoría están aprovechando la oportunidad integrando la inteligencia artificial a lo largo de los ciclos de vida de los proyectos, elevando las tasas de utilización hasta en un 50% y habilitando sprints de estrategia basados en datos que acortan los plazos de los compromisos. Los reguladores también están configurando la demanda: la Autoridad Monetaria de Singapur emitió directrices de planificación de transición, y la Agencia de Servicios Financieros de Japón publicó marcos de uso de inteligencia artificial que fomentan el apoyo asesor estructurado. A medida que los clientes favorecen equipos con mayor peso de expertos, las firmas están migrando de estructuras de personal en pirámide a estructuras en diamante, impulsando hacia arriba la contratación de niveles intermedios y especialistas y redefiniendo la economía del talento en todo el mercado de servicios de consultoría estratégica de Asia Pacífico.

Auge en mandatos transfronterizos de fusiones y adquisiciones y reestructuración

La diversificación de la cadena de suministro y el realineamiento geopolítico elevaron los volúmenes de operaciones regionales a máximos de varios años en 2024, dinamizando las prácticas de estrategia transaccional. La complejidad de navegar por códigos regulatorios dispares y revisiones de seguridad nacional otorga una ventaja diferencial a los equipos asesores con sólidas credenciales locales y conjuntos de herramientas colaborativas. Las adquisiciones impulsadas por la tecnología, como la compra de HashiCorp por parte de IBM por USD 6.400 millones, subrayan cómo las capacidades de software influyen en los umbrales de valoración, mientras que las escisiones y desinversiones vinculadas a estrategias de reducción de riesgos amplían aún más los flujos de reestructuración. Como resultado, las consultoras están formalizando células de geoestrategia que traducen las señales de riesgo macroeconómico en planes de acción a nivel de directorio para la ASEAN, Japón y Australia.

Creciente demanda de hojas de ruta de ESG/sostenibilidad

El Mecanismo de Ajuste en Frontera por Carbono de la Unión Europea, que cubre el 41% de las importaciones de la UE procedentes de Asia, y las normas de divulgación inaugurales del Consejo de Normas Internacionales de Sostenibilidad han amplificado la urgencia del cumplimiento normativo. Las firmas de consultoría están construyendo ahora ofertas de descarbonización de extremo a extremo que integran el establecimiento de líneas base de gases de efecto invernadero, el rastreo de la cadena de suministro y el financiamiento alineado con el clima. Los pioneros, como la práctica de transporte marítimo de KPMG China, ilustran cómo los servicios de ESG orientados a sectores específicos pueden asegurar programas de transformación a largo plazo. Mientras tanto, la Taxonomía Asiática de Singapur y el Programa de Ecologización de la Cadena de Valor de Malasia señalan que los marcos impulsados por los gobiernos continuarán ampliando la demanda de asesoramiento en ESG a lo largo del mercado de servicios de consultoría estratégica de Asia Pacífico.

Disrupción de las finanzas integradas que impulsa el trabajo de estrategia de pagos

Las normas de banca abierta y los monederos digitales están redibujando la infraestructura financiera de Asia Pacífico, generando demanda de asesoramiento para hojas de ruta de finanzas integradas, herramientas de identidad digital y cumplimiento de pagos transfronterizos.[2]TrustDecision, "Regulación Fintech de APAC (Parte 3)," trustdecision.com La Interfaz de Pagos Unificada de India ha desbloqueado enormes oportunidades de inclusión, mientras que el impulso de Japón hacia el 40% de transacciones sin efectivo para 2025 está redefiniendo las estrategias de los comerciantes. Los equipos de consultoría con credenciales combinadas en fintech y regulación están ganando mandatos plurianuales para diseñar arquitecturas de datos de confianza, marcos de nube segura y propuestas de fintech orientadas a ESG que se alineen tanto con la protección del consumidor como con los criterios de sostenibilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente sensibilidad al precio entre los clientes de grandes empresas | -1.8% | Global | Corto plazo (≤ 2 años) |

| Intensificación de la competencia por parte de las grandes empresas tecnológicas y las firmas de servicios de TI | -1.2% | China, India, Sudeste Asiático | Mediano plazo (2-4 años) |

| Escepticismo de los clientes sobre el ROI de la consultoría de IA Generativa | -0.9% | Japón, Australia, Singapur | Corto plazo (≤ 2 años) |

| Fuga regional de talento hacia equipos de estrategia independientes e internos | -0.7% | Núcleo de Asia Pacífico, especialmente Singapur y Hong Kong | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente sensibilidad al precio entre los clientes de grandes empresas

Los compradores a nivel de alta dirección están renegociando las estructuras de honorarios en respuesta a la incertidumbre macroeconómica, desplazándose hacia la fijación de precios basada en resultados y ciclos de proyectos más cortos. Las firmas están respondiendo con modelos de honorarios fijos respaldados por líneas base detalladas de ROI y aceleradores de entrega habilitados por inteligencia artificial que mantienen los márgenes incluso con tarifas combinadas más bajas.[3]Napta, "Consultoría en 2025: Desafíos, Inteligencia Artificial, Talento y Estrategias de Crecimiento," napta.io El énfasis en la dotación de personal especializado comprime aún más la demanda de niveles de entrada, intensificando la búsqueda de talento de nivel intermedio y fomentando redes de exalumnos que alimentan los mercados de consultores independientes.

Intensificación de la competencia por parte de las grandes empresas tecnológicas y las firmas de servicios de TI

Los proveedores de tecnología están agrupando el asesoramiento estratégico con la implementación, aprovechando plataformas propietarias para posicionarse como socios integrales, particularmente en los ámbitos de Transformación Digital y estrategia de datos en Asia Pacífico. Las consultoras occidentales enfrentan una rivalidad creciente en China e India, donde los campeones tecnológicos locales poseen relaciones regulatorias profundas y ventajas en costos. Las alianzas estratégicas, los laboratorios de codesarrollo y las inversiones de capital en proveedores de SaaS de nicho están surgiendo como contramedidas a medida que los actores establecidos defienden su participación en el mercado de servicios de consultoría estratégica en Asia Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Estrategia Digital Domina la Mayor Parte del Gasto

El segmento de estrategia digital contribuyó con el 27,20% al tamaño del mercado de servicios de consultoría estratégica de Asia Pacífico en 2025 y sigue siendo el punto de referencia para los programas de reinvención empresarial. Su dominio está arraigado en la integración de la inteligencia artificial, la modernización de datos y la expansión del modelo de negocio de plataforma, que ofrecen aumentos de ingresos cuantificables y eficiencias de costos. La consultoría de ESG y sostenibilidad, aunque más pequeña hoy en día, está registrando una CAGR del 13,05% y se espera que merme los presupuestos tradicionales de estrategia corporativa, a medida que los mandatos de divulgación integran métricas ambientales en las agendas de los directorios. La estrategia de fusiones y adquisiciones cabalga sobre la ola de los realineamientos de la cadena de suministro y geopolíticos, reforzando la demanda de libros de jugadas transaccionales integradoras. El trabajo de riesgo y cumplimiento normativo sigue siendo resiliente, impulsado por el endurecimiento de las normas contra el lavado de dinero, las regulaciones de ciberseguridad y las leyes de soberanía digital que proliferan en las jurisdicciones de Asia Pacífico.

Los proveedores de servicios se diferencian mediante aceleradores específicos de cada sector y activos de datos propios que comprimen el tiempo para obtener información. Por ejemplo, las plataformas de contabilidad de carbono se integran en los compromisos de ESG, mientras que los gemelos digitales aceleran el diseño de estrategias de fabricación. Estas herramientas crean flujos de ingresos recurrentes a través de modelos de suscripción o servicio gestionado, desplazando sutilmente la combinación de ingresos alejándose de la facturación pura por tiempo y materiales. En paralelo, el mercado de servicios de consultoría estratégica de Asia Pacífico está siendo testigo de cómo las consultoras crean boutiques especializadas para mantener precios premium y claridad de marca en los nichos de estrategia digital y sostenibilidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Industria de Usuario Final: Los Servicios Financieros Retienen la Corona

Las instituciones financieras capturaron el 24,12% de la cuota del mercado de servicios de consultoría estratégica de Asia Pacífico en 2025, mientras bancos, aseguradoras y operadores de mercados de capitales navegaban por la disrupción digital y el difícil equilibrio regulatorio. Las colaboraciones con fintech, las interfaces de banca abierta y los ecosistemas de finanzas integradas requieren intrincados planos de transición que integran capas de tecnología, operaciones y cumplimiento normativo. Las ciencias de la vida y la atención sanitaria, mientras tanto, se aceleran a una CAGR del 13,70%, respaldadas por cambios demográficos, la difusión de la telesalud y el creciente aumento de la inversión en biotecnología. Los actores de tecnología, medios y telecomunicaciones continúan buscando orientación sobre plataformas habilitadas por 5G, generación de contenido mediante inteligencia artificial e imperativos de privacidad de datos, mientras que los clientes de manufactura demandan hojas de ruta de Industria 4.0 con hitos de descarbonización.

La especialización sectorial está redefiniendo los equipos de entrega: los consultores con doble formación en, por ejemplo, investigación clínica y ciencia de datos, u operaciones de pagos y ciberseguridad, ahora exigen tarifas de facturación premium. Los clientes gubernamentales están encargando de forma selectiva proyectos de transformación de ciudades inteligentes y finanzas públicas, aunque las restricciones presupuestarias moderan el crecimiento general. En todos los sectores, las métricas de resultados como la velocidad de originación de préstamos, la adherencia de los pacientes o la reducción de emisiones se incorporan a los términos contractuales, reforzando los modelos de compromiso basados en resultados en el mercado de servicios de consultoría estratégica de Asia Pacífico.

Por Tamaño de Empresa: La Adopción Digital de las Pymes Desbloquea Nuevas Fuentes de Demanda

Las grandes corporaciones representaron el 62,05% del valor contractual de 2025, pero se proyecta que los compromisos con pymes se expandan a una CAGR del 13,02% hasta 2031, a medida que las plataformas en la nube, las subvenciones gubernamentales y los ecosistemas de consultores independientes reducen las barreras de entrada al asesoramiento estratégico. El Programa de Ecologización de la Cadena de Valor de Malasia, que involucró a 650 pymes y llevó a 200 de ellas a reportar emisiones, ilustra cómo los incentivos impulsados por políticas crean oportunidades de asesoramiento a escala. Las consultoras están respondiendo con libros de jugadas modulares, talleres digitales y portales de suscripción que agrupan mejores prácticas, referencias comparativas y entrenamiento virtual.

El mercado de servicios de consultoría estratégica de Asia Pacífico se bifurca, por lo tanto, en trabajo personalizado y de alto contacto para conglomerados, y en ofertas escalables basadas en plantillas para pymes. Las plataformas de consultores independientes informan honorarios mensuales promedio de JPY 1.200.000 (USD 8.500) para proyectos híbridos de transformación digital, lo que señala un desplazamiento hacia modelos de talento de costo variable que permiten puntos de precio asequibles para las empresas más pequeñas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Modelo de Entrega: Los Enfoques Híbridos Ganan Terreno

Los compromisos presenciales aún representan el 55,15% del tamaño del mercado de servicios de consultoría estratégica de Asia Pacífico, un testimonio de las necesidades de desarrollo de estrategia con alto peso relacional y de alineación de partes interesadas. Sin embargo, los modelos remotos y virtuales están registrando una CAGR del 12,95%, respaldados por suites de colaboración segura, pizarras virtuales y ritmos de trabajo asíncronos. La entrega híbrida, que combina talleres presenciales iniciales con sprints de análisis remoto, está emergiendo como la opción predeterminada, particularmente en Singapur, Japón y Australia, donde la infraestructura digital y los marcos regulatorios respaldan el intercambio seguro de datos.

Las firmas de asesoría están invirtiendo en salas de guerra virtuales para clientes basadas en realidad virtual, servicios de transcripción mediante inteligencia artificial y bibliotecas digitales de libros de jugadas para mantener la intensidad del compromiso en entornos virtuales. Este conjunto de capacidades también permite la composición de equipos transfronterizos, desbloqueando grupos de experiencia que anteriormente estaban limitados por presupuestos de viaje y plazos de visado. La ventaja de costo de servicio de la entrega híbrida fortalece la competitividad, especialmente en las categorías de proyectos de pymes y sostenibilidad dentro del mercado de servicios de consultoría estratégica de Asia Pacífico.

Análisis Geográfico

China ancló el 30,05% de la cuota del mercado de servicios de consultoría estratégica de Asia Pacífico en 2025, impulsada por la amplitud de su panorama empresarial, las agendas de reforma de las empresas estatales y la demanda incesante de libros de jugadas de transformación digital y ESG. La complejidad regulatoria en materia de ciberseguridad, privacidad de datos y controles de capital hace necesario el asesoramiento localizado, otorgando a las consultoras con profundas redes provinciales una ventaja duradera. India es el nodo de mayor crecimiento, expandiéndose a una CAGR del 13,90% a medida que el despliegue de infraestructura pública digital, los esquemas de incentivos vinculados a la producción y el creciente aumento de la inversión extranjera directa catalizan la adopción de asesoramiento estratégico.

Japón sigue siendo un mercado de alto valor donde la renovación del gobierno corporativo, la renovación de la infraestructura envejecida y los mandatos de sostenibilidad sostienen un gasto en consultoría premium. La modernización del sector de recursos de Australia y sus estrictos marcos prudenciales crean una demanda constante de servicios de estrategia de riesgo, cumplimiento normativo y transición. Singapur ejerce una influencia superior a su peso económico; su Plan de Acción de Finanzas para el Cero Neto y la Taxonomía Asiática anclan los compromisos de ESG, mientras que su papel como centro regional de sedes concentra programas de transformación de múltiples países.

Los conglomerados de Corea del Sur persiguen pivotes hacia plataformas digitales y reformas de gobernanza, mientras que Indonesia, Malasia y Tailandia son campos de batalla emergentes donde la modernización de la infraestructura, la reubicación de la manufactura y la mejora regulatoria abren vías de asesoramiento, aunque en medio de bases de clientes fragmentadas y obligaciones con socios locales. Los flujos transfronterizos de fusiones y adquisiciones y los realineamientos de la cadena de suministro unen estos mercados, lo que lleva a los clientes a buscar marcos de consultoría integrados y multijurisdiccionales para gestionar la exposición al riesgo geopolítico en todo el mercado de servicios de consultoría estratégica de Asia Pacífico.

Panorama Competitivo

La concentración del mercado es moderada, ya que las grandes casas de estrategia globales, las firmas de asesoría de las cuatro grandes, las consultoras tecnológicas y las boutiques especializadas compiten por la cuota. McKinsey and Company, Boston Consulting Group y Bain and Company aprovechan sus arraigadas relaciones con la alta dirección, los índices de referencia globales y el análisis propio para anclar grandes mandatos de transformación, aunque enfrentan el avance de las grandes empresas tecnológicas y los actores de servicios de TI que ofrecen propuestas de estrategia hasta ejecución integradas. Para proteger el margen, los operadores establecidos están acelerando las inversiones en inteligencia artificial, evidenciadas por copilotos de inteligencia artificial generativa internos que automatizan la síntesis de investigación y el modelado de escenarios, reduciendo el tiempo de preparación de propuestas hasta en un 30%.

Las arquitecturas de dotación de personal están en transformación: los modelos en forma de diamante priorizan a los expertos de mitad de carrera y los ingenieros de datos sobre los generalistas de nivel de entrada, reduciendo el apalancamiento pero aumentando la percepción de valor. Las plataformas de consultores independientes desbloquean talento flexible y de alta calidad, lo que permite a los clientes evitar los gastos generales de las firmas tradicionales. La consultoría de sostenibilidad constituye el espacio en blanco más nuevo, con actores boutique que alcanzan tarifas de facturación premium mediante ofertas de nicho en contabilidad de carbono y trazabilidad de la cadena de suministro. Los sectores con alta carga de cumplimiento normativo, como las finanzas y la atención sanitaria, aún recompensan a los operadores establecidos con décadas de experiencia en relaciones con reguladores; sin embargo, los bufetes de abogados especializados y las firmas de asesoría en riesgos también se están extendiendo hacia el territorio estratégico, difuminando las líneas competitivas en el mercado de servicios de consultoría estratégica de Asia Pacífico.

Líderes de la Industria de Servicios de Consultoría Estratégica de Asia Pacífico

Deloitte Touche Tohmatsu Limited

McKinsey & Company

KPMG International Limited

Ernst and Young Global Limited

Accenture plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Koike Consulting Co., Ltd. obtuvo una nominación a los Premios de Elección de Líderes de HRM Asia 2025 en la categoría de Mejor Corporativo - Proveedor de Desarrollo de Liderazgo, lo que refleja la expansión de su cartera de evaluación de ejecutivos.

- Mayo de 2025: El Informe de Tendencias de Proyectos de Consultores Independientes de abril de 2025 de Overcyber Partners analizó 417 anuncios, revelando que los proyectos de TI y transformación digital constituyen el 60% de la demanda, con estructuras de trabajo híbrido adoptadas en el 70% de los casos.

- Abril de 2025: El Banco Asiático de Desarrollo y el Programa de las Naciones Unidas para el Desarrollo publicaron un libro de jugadas sobre resiliencia de la cadena de suministro en el que se citan 650 pymes involucradas en el Programa de Ecologización de la Cadena de Valor de Malasia.

- Abril de 2025: El Centro de Estrategia Regulatoria de Deloitte Asia Pacífico emitió actualizaciones trimestrales sobre las áreas de enfoque supervisorio, informando las hojas de ruta de estrategia de cumplimiento normativo.

Alcance del Informe del Mercado de Servicios de Consultoría Estratégica de Asia Pacífico

La consultoría estratégica consiste en asesorar a las organizaciones sobre decisiones de alto nivel de manera imparcial, utilizando un profundo conocimiento y comprensión de la industria para obtener los mejores resultados. Es un tipo de consultoría de gestión que generalmente implica asesoramiento en disciplinas como la transformación del modelo de negocio, la estrategia corporativa, las fusiones y adquisiciones, la política económica, la estrategia funcional, la estrategia organizacional, la estrategia digital, y la estrategia y operaciones.

Mercado de Servicios de Consultoría Estratégica de Asia Pacífico por Industria de Usuario Final (Servicios Financieros, Ciencias de la Vida y Atención Sanitaria, Comercio Minorista, Gobierno, Energía, Otros) y Países.

| Estrategia Corporativa |

| Estrategia Digital |

| Estrategia de Operaciones |

| Fusiones y Adquisiciones y Reestructuración |

| Estrategia de Sostenibilidad y ESG |

| Estrategia de Riesgo y Cumplimiento Normativo |

| Servicios Financieros |

| Ciencias de la Vida y Atención Sanitaria |

| Comercio Minorista y Consumo |

| Gobierno y Sector Público |

| Energía y Servicios Públicos |

| Manufactura |

| Tecnología, Medios y Telecomunicaciones |

| Otras Industrias de Usuario Final |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Consultoría Presencial |

| Consultoría Remota/Virtual |

| Consultoría Híbrida |

| China |

| Japón |

| India |

| Australia |

| Corea del Sur |

| Singapur |

| Indonesia |

| Malasia |

| Tailandia |

| Resto de Asia Pacífico |

| Por Tipo de Servicio | Estrategia Corporativa |

| Estrategia Digital | |

| Estrategia de Operaciones | |

| Fusiones y Adquisiciones y Reestructuración | |

| Estrategia de Sostenibilidad y ESG | |

| Estrategia de Riesgo y Cumplimiento Normativo | |

| Por Industria de Usuario Final | Servicios Financieros |

| Ciencias de la Vida y Atención Sanitaria | |

| Comercio Minorista y Consumo | |

| Gobierno y Sector Público | |

| Energía y Servicios Públicos | |

| Manufactura | |

| Tecnología, Medios y Telecomunicaciones | |

| Otras Industrias de Usuario Final | |

| Por Tamaño de Empresa | Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) | |

| Por Modelo de Entrega | Consultoría Presencial |

| Consultoría Remota/Virtual | |

| Consultoría Híbrida | |

| Por País | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Singapur | |

| Indonesia | |

| Malasia | |

| Tailandia | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de servicios de consultoría estratégica de Asia Pacífico en 2031?

Las previsiones indican que el mercado alcanzará USD 20.980 millones en 2031, lo que refleja una CAGR del 12,52%.

¿Qué categoría de servicio se está expandiendo más rápidamente?

La consultoría de estrategia de sostenibilidad y ESG está registrando una CAGR del 13,05% hasta 2031 a medida que se intensifican los mandatos de divulgación.

¿Qué país genera actualmente el mayor gasto en consultoría?

China representa el 30,05% del gasto regional debido a su amplia base empresarial y su complejo entorno regulatorio.

¿Por qué las pymes se están convirtiendo en clientes importantes para los consultores en Asia Pacífico?

Los incentivos gubernamentales de digitalización y los modelos de entrega flexibles están haciendo que el asesoramiento estratégico sea asequible, impulsando una CAGR del 13,02% en los compromisos con pymes.

¿Cómo están evolucionando los modelos de entrega tras la pandemia?

Las estructuras híbridas que combinan talleres presenciales con sprints de análisis remoto están ganando impulso, creciendo a una CAGR del 12,95%.

¿Qué industria contribuye con la mayor cuota de ingresos de consultoría?

Los servicios financieros poseen el 24,12% de los ingresos debido a la disrupción de las fintech, las reformas regulatorias y los imperativos de transformación digital.

Última actualización de la página el: