Tamaño y Participación del Mercado de Consultoría Estratégica de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

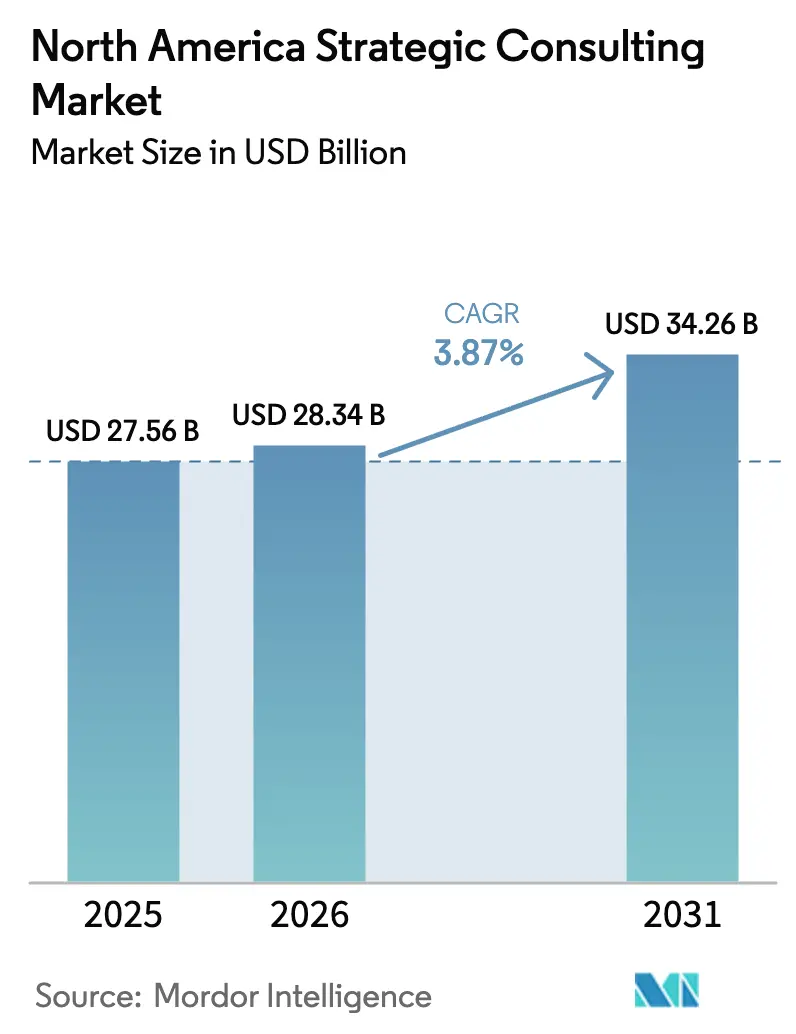

| Tamaño del mercado en el año base (2025) | 27.56 Mil millones de dólares |

| Tamaño del Mercado (2026) | 28.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.87% CAGR |

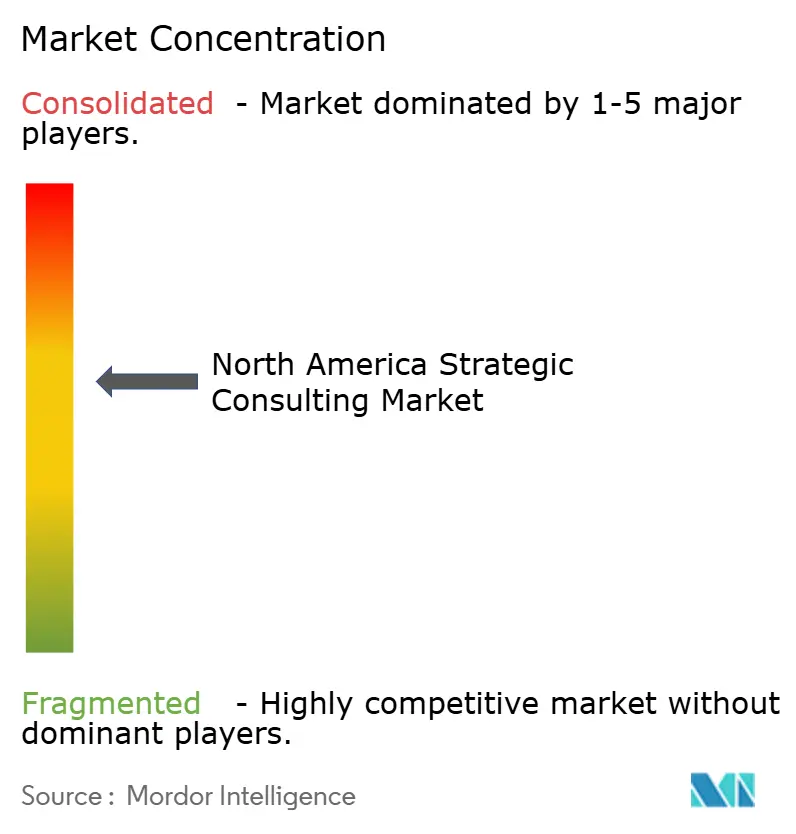

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Consultoría Estratégica de América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de consultoría estratégica de América del Norte sea de USD 27,56 mil millones en 2025, USD 28,34 mil millones en 2026, y alcance USD 34,26 mil millones en 2031, creciendo a una CAGR del 3,87% de 2026 a 2031. La sólida demanda de asesoramiento externo persiste incluso cuando los clientes desarrollan equipos internos de análisis y plataformas de toma de decisiones basadas en algoritmos. Las firmas de asesoría están pivotando hacia contratos vinculados a resultados, conjuntos de herramientas propias de inteligencia artificial y una mayor especialización sectorial para preservar el poder de fijación de precios. El resultado es un mercado de consultoría estratégica de América del Norte que crece de manera constante pero se transforma rápidamente tanto en la combinación de servicios como en el modelo de prestación. La presión competitiva se intensifica a medida que los especialistas digitales boutique atraen a clientes del mercado medio que antes eran atendidos casi exclusivamente por integradores globales.

Conclusiones Clave del Informe

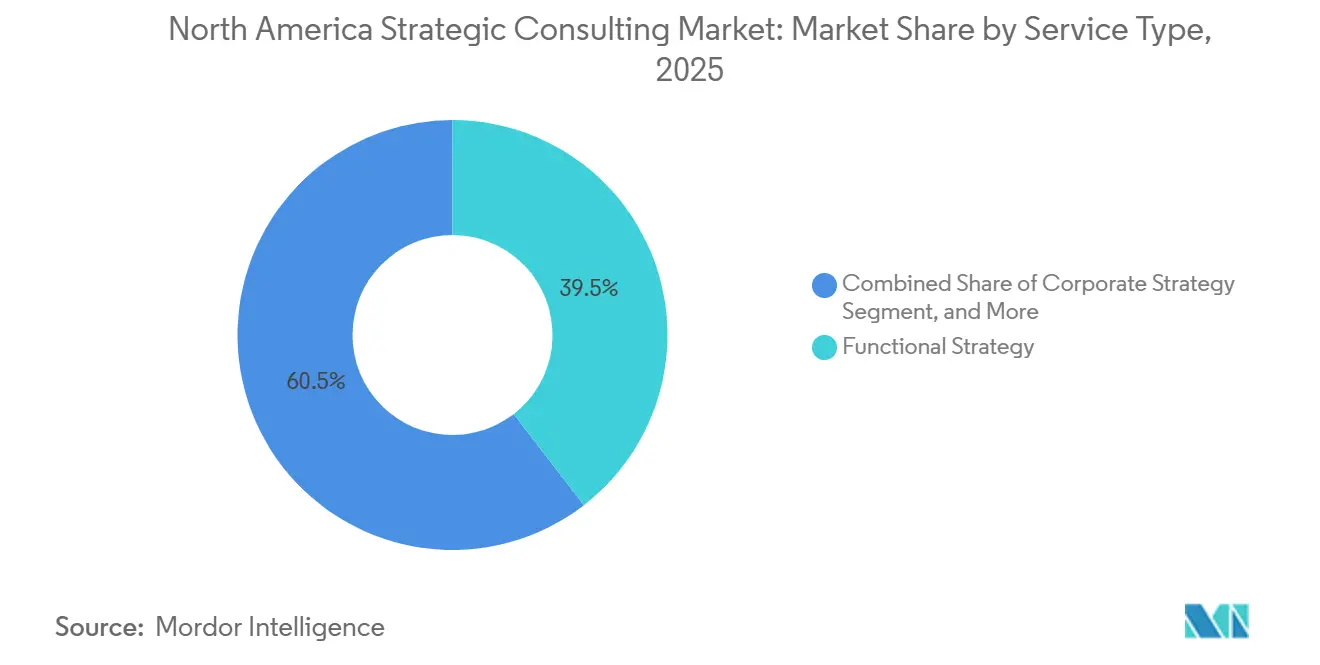

- Por tipo de servicio, la estrategia funcional representó el 39,53% de la participación en los ingresos en 2025, mientras que se prevé que la estrategia digital e innovación se acelere a una CAGR del 4,65% hasta 2031.

- Por tamaño de organización, las grandes empresas mantuvieron el 62,89% de la participación del mercado de consultoría estratégica de América del Norte en 2025, mientras que se proyecta que las pequeñas empresas se expandan a una CAGR del 4,86% hasta 2031.

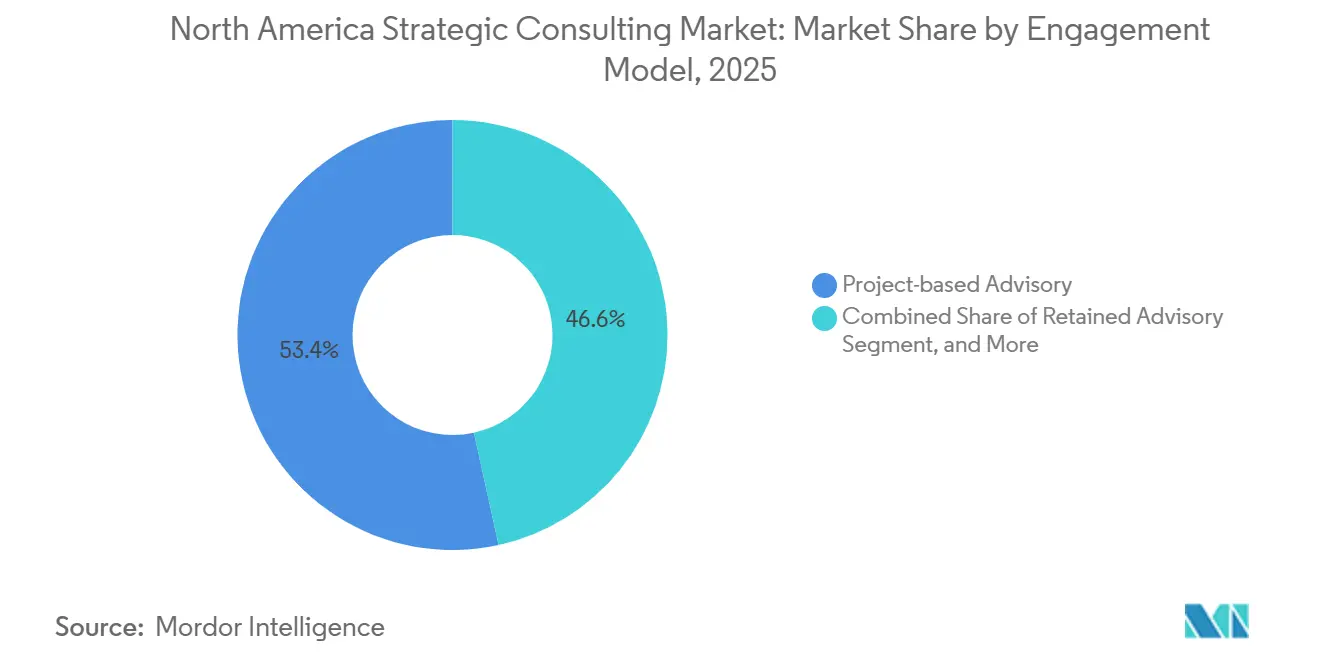

- Por modelo de contratación, la asesoría por proyecto generó el 53,43% de los ingresos de 2025 y la consultoría basada en resultados avanza a una CAGR del 4,78% durante el período de perspectiva.

- Por industria de usuario final, los servicios financieros lideraron con una participación del 28,92% en 2025; se prevé que las ciencias de la vida y la salud crezcan a una CAGR del 5,32% hasta 2031.

- Por país, Estados Unidos capturó el 80,42% de los ingresos de 2025, mientras que México está preparado para una CAGR del 5,41% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Consultoría Estratégica de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Consultoría de Estrategia Digital entre las Empresas | +1.2% | Estados Unidos, Canadá, con adopción temprana en los sectores de tecnología y servicios financieros | Mediano plazo (2-4 años) |

| Crecimiento de la Actividad de Fusiones y Adquisiciones | +0.9% | Predominio de Estados Unidos, con efectos secundarios en transacciones transfronterizas entre Canadá y México | Corto plazo (≤ 2 años) |

| Creciente Complejidad en el Cumplimiento Normativo | +0.7% | Estados Unidos y Canadá, particularmente en los sectores de servicios financieros y salud | Largo plazo (≥ 4 años) |

| Necesidad de Optimización de Costos y Eficiencia Operativa | +0.6% | América del Norte en general, con concentración en los segmentos industrial y manufacturero | Mediano plazo (2-4 años) |

| Adopción Acelerada de Análisis Avanzado y Modelado Estratégico Impulsado por IA | +0.8% | Centros tecnológicos de Estados Unidos, con expansión hacia Canadá y México | Mediano plazo (2-4 años) |

| Surgimiento de Mandatos de Estrategia Corporativa Vinculados a la Sostenibilidad | +0.5% | Estados Unidos y Canadá, impulsados por la presión de inversores institucionales y las normas de divulgación climática de la SEC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Consultoría de Estrategia Digital entre las Empresas

Los presupuestos de la alta dirección destinaron el 7,5% de los ingresos de 2024 a la transformación digital, pero solo el 22% de las organizaciones trasladaron los pilotos de inteligencia artificial generativa a producción, lo que subraya una brecha de ejecución que los asesores externos ahora monetizan. Las arquitecturas tecnológicas heredadas, los activos de datos dispersos y la gobernanza cautelosa impiden la escalabilidad, por lo que los compromisos pivotan hacia el cambio organizacional, la remediación de la deuda técnica y el modelado del retorno sobre la inversión. Las instituciones financieras y los proveedores de salud lideran la demanda porque los reguladores exigen validación independiente de la resiliencia en ciberseguridad y las salvaguardas de privacidad de datos. [1]Personal de la Comisión de Bolsa y Valores de EE. UU., "Normas Propuestas de Divulgación Climática," Comisión de Bolsa y Valores de EE. UU., sec.gov A medida que las hojas de ruta digitales se entrelazan con los flujos de trabajo de cumplimiento normativo, el mercado de consultoría estratégica de América del Norte profundiza su papel dentro de las estructuras de gobernanza empresarial. Las firmas de asesoría se diferencian mediante aceleradores propios que comprimen los ciclos de prueba de concepto y cuantifican el impacto empresarial en cuestión de meses.

Crecimiento de la Actividad de Fusiones y Adquisiciones

El valor de las operaciones en América del Norte alcanzó USD 2,04 billones en 2025, un salto del 63% respecto a 2024, generando mandatos episódicos pero de alto margen para la debida diligencia, el modelado de valoración y la captura de sinergias. Los consultores permanecen integrados hasta 24 meses después del cierre para resolver cuellos de botella de integración en torno a la cultura, los sistemas y el ritmo operativo. Las ciencias de la vida ilustran el patrón, ya que los adquirentes farmacéuticos buscan la rejuvenación de su cartera de productos y requieren orientación sobre la viabilidad de las vías regulatorias y la generación de evidencia poscomercialización. La actividad transfronteriza entre Estados Unidos, Canadá y México se acelera bajo el Tratado entre México, Estados Unidos y Canadá, lo que obliga a los asesores a interpretar regímenes fiscales y códigos laborales divergentes. El mercado de consultoría estratégica de América del Norte vincula así su propia trayectoria de honorarios al ciclo de fusiones y adquisiciones de la región.

Adopción Acelerada de Análisis Avanzado y Modelado Estratégico Impulsado por IA

Las firmas de consultoría han dotado a sus equipos de grandes modelos de lenguaje propios que sintetizan investigaciones, precargan bibliotecas de escenarios y redactan entregables a una velocidad sin precedentes. Estas plataformas internas mejoran los márgenes de los proyectos al tiempo que forman entornos de demostración para las iniciativas de inteligencia artificial de los clientes. El valor asesor proviene ahora de la sofisticación algorítmica más el rigor en la gestión del cambio, en lugar de marcos genéricos que la inteligencia artificial disponible en el mercado puede replicar. Los clientes exigen compromisos piloto que vinculen los honorarios a las ganancias realizadas, empujando al mercado de consultoría estratégica de América del Norte hacia contratos vinculados a resultados. El énfasis de vanguardia en los efectos de red de datos y la gobernanza de modelos consolida la participación a largo plazo de los consultores a medida que las empresas buscan confianza en los controles de riesgo de la inteligencia artificial.

Creciente Complejidad en el Cumplimiento Normativo

Las instituciones financieras asimilaron más de 200 cambios normativos materiales durante 2025, lo que elevó los presupuestos de cumplimiento un 18% interanual. Los sistemas de salud enfrentan una presión paralela a medida que las vías de aprobación acelerada para las terapias génicas multiplican los requisitos de documentación.[2]Administración de Alimentos y Medicamentos de EE. UU., "Vías de Aprobación Acelerada para Terapias Génicas," fda.gov La fragmentación regulatoria entre las líneas federal, estatal y provincial impide las economías de escala, lo que obliga a los ejecutivos a apoyarse en especialistas que traducen los estatutos en políticas operativas. Los proyectos de asesoría abarcan el rediseño de taxonomías de riesgo, la selección de tecnología regulatoria y los ensayos de exámenes supervisores. El mercado de consultoría estratégica de América del Norte asegura así un flujo de ingresos recurrentes vinculado a la perpetua rotación de normas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de los Equipos Internos de Estrategia | -0.8% | Estados Unidos, particularmente entre las empresas Fortune 500 y las firmas tecnológicas | Mediano plazo (2-4 años) |

| Escasez de Talento y Alta Rotación de Consultores | -0.5% | América del Norte en general, con presión aguda en las prácticas de tecnología y estrategia digital | Corto plazo (≤ 2 años) |

| Comoditización de los Marcos de Estrategia Tradicionales mediante Herramientas de Inteligencia Artificial Generativa | -0.6% | Estados Unidos y Canadá, afectando a las consultoras de nivel medio y boutique | Mediano plazo (2-4 años) |

| Creciente Preferencia de los Clientes por Modelos de Precios Basados en Resultados que Reducen los Márgenes | -0.4% | Estados Unidos y Canadá, impulsados por la sofisticación en adquisiciones y las restricciones presupuestarias | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Equipos Internos de Estrategia

Las empresas Fortune 500 contrataron masivamente a ex consultores durante 2025 para construir centros de excelencia internos que replican los métodos de asesoría tradicionales y reducen el gasto recurrente.[3]Claire Bushey, "Las Empresas Construyen Unidades Internas de Estrategia para Reducir el Gasto en Consultoría," Financial Times, ft.com Las empresas tecnológicas lideran el cambio, redistribuyendo el talento algorítmico entre líneas de productos sin ciclos de adquisición externos. La planificación rutinaria, los análisis de mercado y la inteligencia competitiva migran ahora hacia el interior de las empresas, dejando a las firmas externas luchando por mandatos complejos y de alto riesgo. Los proveedores de asesoría contrarrestan integrando personal en programas de transformación plurianuales que difuminan los límites entre la consultoría y los servicios gestionados, aunque los perfiles de margen difieren notablemente del trabajo por proyecto de ciclo corto.

Comoditización de los Marcos de Estrategia Tradicionales mediante Herramientas de Inteligencia Artificial Generativa

Los modelos de lenguaje de libre acceso generan análisis FODA, matrices de entrada al mercado y análisis de las cinco fuerzas en cuestión de minutos, erosionando el valor percibido de los entregables basados en presentaciones. Las consultoras de nivel medio y boutique son las más expuestas porque los activos de datos propios y la escala de implementación suelen diferenciar a los rivales más grandes. Para defender su participación, las firmas agrupan plataformas de análisis, referencias sectoriales y hojas de ruta de gestión del cambio que la inteligencia artificial no puede automatizar completamente, aunque la presión sobre los honorarios persiste. Esta dinámica restringe el mercado de consultoría estratégica de América del Norte al reducir el poder de fijación de precios incluso cuando los volúmenes de demanda se mantienen estables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Impulso Digital Supera al Trabajo Funcional Tradicional

La estrategia funcional representó el 39,53% del tamaño del mercado de consultoría estratégica de América del Norte en 2025, impulsada por mandatos de rediseño de recursos humanos y resiliencia de la cadena de suministro. La estrategia digital e innovación, sin embargo, registra la CAGR más rápida del 4,65% gracias a la urgencia empresarial en torno al despliegue de inteligencia artificial. Los clientes reconocen que el 65% de las firmas pilotaron la inteligencia artificial generativa pero solo el 22% la escaló, por lo que los asesores que pueden tender un puente entre la experimentación y la producción disfrutan de margen de fijación de precios. La asesoría funcional mantiene escala para los programas de reducción de costos, pero los equipos digitales ahora influyen en cada rediseño porque las arquitecturas en la nube y el análisis avanzado sustentan la excelencia de los procesos modernos. Los mandatos de estrategia corporativa siguen apareciendo, pero los inversores evalúan cada vez más el apalancamiento tecnológico al aprobar planes de capital, mezclando los imperativos digitales en las conversaciones de la junta directiva. Los volúmenes de asesoría en fusiones y adquisiciones fluctúan con las condiciones macroeconómicas, proporcionando un potencial alcista episódico pero exponiendo a las firmas a la volatilidad del ciclo de tasas. Los compromisos económicos y de política sirven a los gobiernos que navegan por reformas de infraestructura o comercio, pero la burocracia de adquisiciones modera la expansión. En conjunto, el ascenso de lo digital señala que la capacidad algorítmica eclipsa la lógica clásica de economías de escala como la principal arma competitiva dentro del mercado de consultoría estratégica de América del Norte.

Los efectos de segundo orden refuerzan el atractivo de lo digital. La migración de talento favorece a las prácticas que ofrecen exposición a la construcción de herramientas de inteligencia artificial y problemas de ciencia de datos, profundizando así las brechas de capacidad entre las consultoras con fluidez digital y sus pares más lentos. Los clientes en ciencias de la vida y servicios financieros solicitan proyectos de doble vía que integren el cumplimiento normativo en las hojas de ruta digitales, anclando a los consultores por horizontes más largos. La participación del mercado de consultoría estratégica de América del Norte en manos de la asesoría funcional se desliza gradualmente incluso cuando sus ingresos absolutos crecen, un testimonio de la contribución desproporcionada de lo digital al gasto incremental.

Por Tamaño de Organización: Democratizando el Acceso a la Perspectiva Ejecutiva

Las grandes empresas representaron el 62,89% de los ingresos de 2025, asegurando hojas de ruta de transformación plurianuales que requieren aprobación a nivel de junta directiva. Las normas de gobernanza obligan a la validación externa, sosteniendo el flujo de compromisos hacia los integradores globales. Sin embargo, se proyecta que las pequeñas empresas, definidas aquí como firmas con ingresos anuales inferiores a USD 50 millones, expandan su gasto a una CAGR del 4,86%, la más rápida entre los niveles de tamaño. Las suites de colaboración en la nube y la investigación asistida por inteligencia artificial han reducido drásticamente la economía mínima de los proyectos, permitiendo a las boutiques ganar contratos que antes se consideraban demasiado pequeños. Como resultado, el mercado de consultoría estratégica de América del Norte penetra en los segmentos emprendedores en etapas más tempranas del ciclo de vida de las empresas.

Las medianas empresas exhiben patrones híbridos, adquiriendo diagnósticos de crecimiento discretos mientras carecen de presupuestos para retenciones continuas. La sensibilidad al precio empuja a estos clientes hacia contratos vinculados a resultados, acelerando la experimentación en todo el mercado. Los consultores responden cubriendo catálogos de servicios modulares que escalan con la madurez del cliente, desde planos de entrada al mercado hasta manuales de implementación. Este enfoque escalonado alarga el valor de vida del cliente al tiempo que amplía el volumen direccionable. Sin embargo, los márgenes se comprimen al atender a clientes más pequeños porque los costos de prestación no caen linealmente con el tamaño del proyecto, reforzando el posicionamiento premium de los programas empresariales dentro de la industria de consultoría estratégica de América del Norte.

Por Modelo de Contratación: La Compartición de Riesgos se Convierte en la Nueva Normalidad

El trabajo por proyecto generó el 53,43% de los ingresos en 2025, ofreciendo claridad sobre el alcance, el cronograma y el costo. Los equipos de adquisiciones valoran los entregables fijos, pero las juntas directivas cuestionan cada vez más los honorarios no vinculados a un impacto observable. En consecuencia, la consultoría basada en resultados avanza a una CAGR del 4,78% y amenaza con superar a los proyectos tradicionales en volumen de nuevos contratos para finales de la década. El cambio exige bases de datos más sólidas, un seguimiento riguroso del valor y una integración más profunda con el cliente, remodelando los modelos operativos de los consultores.

Los acuerdos de retención persisten, especialmente en las carteras de capital privado que necesitan supervisión constante, pero el crecimiento es moderado. Las variantes de servicios gestionados, donde los consultores dirigen oficinas de transformación durante años, ganan favor entre los clientes que carecen de capacidad de ejecución, aunque los desafíos de retención de talento limitan la escala. La asesoría habilitada por plataformas reduce el costo de prestación mediante análisis automatizados, desbloqueando la penetración en el mercado medio pero generando escepticismo sobre la profundidad del contexto. En general, el cambio en la combinación obliga a cada proveedor dentro del mercado de consultoría estratégica de América del Norte a equilibrar el apetito por el riesgo de prestación con la rentabilidad.

Por Industria de Usuario Final: Las Ciencias de la Vida se Convierten en el Motor de Crecimiento

Los servicios financieros mantuvieron una participación de ingresos del 28,92% en 2025, ya que los bancos, aseguradoras y gestores de activos se enfrentaron a la supervisión de ciberseguridad y la consolidación. Las ciencias de la vida y la salud, sin embargo, ostentan la CAGR prospectiva más alta del 5,32% hasta 2031, reflejando las fusiones y adquisiciones farmacéuticas, la regulación de terapias génicas y el reembolso basado en valor. Cada tema exige perspectivas a medida sobre ciencia regulatoria e integración posoperación, capacidades que pocos equipos internos poseen. La tecnología, los medios de comunicación y las telecomunicaciones contribuyen con una demanda constante de estrategia de monetización de plataformas, aunque los principales actores internalizan cada vez más el talento, moderando el crecimiento del gasto.

Los encargos en energía y recursos crecen en torno a las hojas de ruta de descarbonización, aunque el alcance de los proyectos a menudo se centra en el análisis de escenarios en lugar de la implementación plurianual. La consultoría gubernamental sigue siendo cíclica debido a los techos presupuestarios. Los compromisos industriales y manufactureros aumentan junto con el nearshoring porque los rediseños de la huella dictan simulaciones de cadena de suministro, laboratorios de sitio y planificación de la fuerza laboral. A medida que las ciencias de la vida superan a sus pares, su participación en el tamaño del mercado de consultoría estratégica de América del Norte podría eclipsar el 15% para 2031 si la cartera de operaciones actual se cierra según lo previsto.

Análisis Geográfico

Estados Unidos generó el 80,42% de los ingresos de 2025, subrayando su dominio dentro del mercado de consultoría estratégica de América del Norte. La densidad de empresas Fortune 500, el capital de capital privado y las intrincadas exigencias regulatorias garantizan un volumen de asesoría constante. Los clústeres tecnológicos en California, Washington y Texas alimentan los mandatos de transformación digital, mientras que los centros financieros en Nueva York y Carolina del Norte sostienen la consultoría orientada al cumplimiento normativo. La presión competitiva es alta; más de 200.000 consultores de gestión operan a nivel nacional, pero la especialización en estrategia de sostenibilidad, despliegue de inteligencia artificial y regulación específica del sector permite a los nuevos participantes prosperar.

Canadá le sigue con una expansión moderada. La consolidación de los servicios financieros, la diversificación del sector de recursos y el gasto federal en infraestructura anclan la demanda. Los requisitos de prestación bilingüe y la fragmentación de las políticas provinciales complican la dotación de personal en los proyectos, por lo que las firmas nacionales con equipos de habla francesa mantienen una ventaja estructural. Las juntas directivas canadienses vinculan cada vez más los incentivos ejecutivos a las métricas ambientales, sociales y de gobernanza, impulsando mandatos recurrentes en contabilidad de carbono y planificación de la transición. Aunque más pequeño que su vecino del sur, Canadá contribuye con trabajo estable y acrecentador de márgenes porque los clientes favorecen las asociaciones a largo plazo una vez que se demuestra la compatibilidad cultural.

México es el líder de crecimiento de la región con una CAGR del 5,41% hasta 2031, impulsado por USD 40 mil millones de inversión extranjera directa relacionada con el nearshoring en 2024. Los fabricantes de automóviles, electrónica y dispositivos médicos que reubican cadenas de suministro requieren asesoramiento sobre la selección de parques industriales, la evaluación de proveedores y la optimización de corredores comerciales. La capacidad de consultoría en México sigue siendo incipiente; por lo tanto, las firmas globales abren oficinas locales y combinan equipos in situ con centros de análisis offshore para gestionar los costos. La escasez de talento presenta un riesgo, pero la ventaja del pionero promete relaciones duraderas con los clientes. El cambio amplía la huella espacial del mercado de consultoría estratégica de América del Norte, protegiendo a los proveedores contra la volatilidad macroeconómica de EE. UU. al tiempo que los integra en redes de producción continental resilientes.

Panorama Competitivo

El mercado de consultoría estratégica de América del Norte tiene un perfil de concentración moderada. La adquisición de talento se sitúa en el centro de la rivalidad, con firmas compitiendo por expertos en inteligencia artificial, análisis avanzado y regulación especializada. La alta rotación desafía los márgenes; muchos profesionales se marchan hacia proveedores de tecnología, operadores de capital privado o roles de estrategia corporativa que prometen un mejor equilibrio entre vida laboral y personal. Las firmas de consultoría responden ampliando el reclutamiento más allá de los canales de MBA hacia ingenieros, científicos de datos y veteranos de la industria, aunque integrar grupos de talento heterogéneos tensiona la cohesión cultural.

La innovación en servicios se ha convertido en otro campo de batalla. Los proveedores despliegan grandes modelos de lenguaje propios, como McKinsey Lilli o los conjuntos de herramientas de inteligencia artificial generativa de BCG, para acelerar las pruebas de hipótesis y la redacción de entregables. Los precios vinculados a resultados diferencian aún más las ofertas, pero trasladan el riesgo a los consultores, lo que obliga a una mayor inversión en capacidades de gestión del cambio e implementación. Los especialistas boutique superan su peso donde la profunda experiencia en el dominio importa, como los mandatos de sostenibilidad, la navegación de políticas o la regulación de las ciencias de la vida, lo que obliga a los integradores globales a asociarse, adquirir o construir equipos de nicho de forma orgánica.

Las plataformas nativas digitales también irrumpen desde abajo, automatizando la síntesis de investigaciones y democratizando los marcos de estrategia para los consumidores de pequeñas empresas. Aunque los márgenes en ese segmento son más reducidos, el crecimiento del volumen atrae financiación de capital de riesgo y empuja a los titulares a desarrollar servicios productizados de bajo contacto. Las perspectivas competitivas equilibran, por tanto, la consolidación en la cima con la fragmentación en torno a los competidores de nicho y habilitados por la tecnología, preservando la elección del cliente e impulsando la reinvención continua en toda la industria de consultoría estratégica de América del Norte.

Líderes de la Industria de Consultoría Estratégica de América del Norte

Accenture plc

A.T. Kearney Inc.

The Boston Consulting Group Inc.

Bain & Company Inc.

Deloitte Touche Tohmatsu Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Accenture adquirió una consultora de cadena de suministro con sede en México por más de USD 50 millones para profundizar su capacidad de asesoría en nearshoring.

- Diciembre de 2025: Deloitte lanzó una práctica dedicada de estrategia regulatoria para las ciencias de la vida, incorporando a 15 ex funcionarios de la Administración de Alimentos y Medicamentos de EE. UU.

- Noviembre de 2025: Boston Consulting Group introdujo una plataforma de modelado estratégico impulsada por inteligencia artificial que reduce el tiempo de prestación en un 30%.

- Octubre de 2025: McKinsey and Company abrió una tercera oficina en México en Monterrey, enfocada en la optimización de la cadena de suministro.

Alcance del Informe del Mercado de Consultoría Estratégica de América del Norte

Los consultores de estrategia proporcionan un conocimiento profundo de la industria y asesoramiento imparcial para ofrecer a las organizaciones los mejores resultados en las decisiones más importantes. El mercado de servicios de consultoría estratégica forma un subconjunto de la consultoría general centrado en el desarrollo de estrategias corporativas, funcionales y organizacionales.

El Informe del Mercado de Consultoría Estratégica de América del Norte está segmentado por Tipo de Servicio (Estrategia Corporativa, Transformación del Modelo de Negocio, Estrategia de Fusiones y Adquisiciones y Finanzas Corporativas, Estrategia Digital e Innovación, Estrategia Funcional [RR. HH., SCM, etc.] y Asesoría Económica y de Política), Tamaño de Organización (Grandes Empresas, Medianas Empresas y Pequeñas Empresas), Modelo de Contratación (Asesoría por Proyecto, Asesoría Retenida, Servicios Gestionados/de Implementación, Consultoría Basada en Resultados/Honorarios de Éxito y Consultoría Digital/Habilitada por Plataformas), Industria de Usuario Final (Servicios Financieros, Ciencias de la Vida y Salud, Tecnología, Medios de Comunicación y Telecomunicaciones, Energía y Recursos, Gobierno y Sector Público, Consumo y Comercio Minorista, Industrial y Manufactura y Otras Industrias de Usuario Final) y País (Estados Unidos, Canadá y México). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Estrategia Corporativa |

| Transformación del Modelo de Negocio |

| Estrategia de Fusiones y Adquisiciones y Finanzas Corporativas |

| Estrategia Digital e Innovación |

| Estrategia Funcional (RR. HH., SCM, etc.) |

| Asesoría Económica y de Política |

| Grandes Empresas |

| Medianas Empresas |

| Pequeñas Empresas |

| Asesoría por Proyecto |

| Asesoría Retenida |

| Servicios Gestionados / de Implementación |

| Consultoría Basada en Resultados / Honorarios de Éxito |

| Consultoría Digital / Habilitada por Plataformas |

| Servicios Financieros |

| Ciencias de la Vida y Salud |

| Tecnología, Medios de Comunicación y Telecomunicaciones |

| Energía y Recursos |

| Gobierno y Sector Público |

| Consumo y Comercio Minorista |

| Industrial y Manufactura |

| Otras Industrias de Usuario Final |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Servicio | Estrategia Corporativa |

| Transformación del Modelo de Negocio | |

| Estrategia de Fusiones y Adquisiciones y Finanzas Corporativas | |

| Estrategia Digital e Innovación | |

| Estrategia Funcional (RR. HH., SCM, etc.) | |

| Asesoría Económica y de Política | |

| Por Tamaño de Organización | Grandes Empresas |

| Medianas Empresas | |

| Pequeñas Empresas | |

| Por Modelo de Contratación | Asesoría por Proyecto |

| Asesoría Retenida | |

| Servicios Gestionados / de Implementación | |

| Consultoría Basada en Resultados / Honorarios de Éxito | |

| Consultoría Digital / Habilitada por Plataformas | |

| Por Industria de Usuario Final | Servicios Financieros |

| Ciencias de la Vida y Salud | |

| Tecnología, Medios de Comunicación y Telecomunicaciones | |

| Energía y Recursos | |

| Gobierno y Sector Público | |

| Consumo y Comercio Minorista | |

| Industrial y Manufactura | |

| Otras Industrias de Usuario Final | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de consultoría estratégica de América del Norte en 2026?

Está valorado en USD 28,34 mil millones y está en camino de alcanzar USD 34,26 mil millones en 2031.

¿Qué línea de servicio crece más rápido?

Se prevé que la consultoría de estrategia digital e innovación registre una CAGR del 4,65% hasta 2031 a medida que las empresas escalan sus iniciativas de inteligencia artificial.

¿Por qué México es la geografía de más rápido crecimiento para la demanda de consultoría?

El nearshoring ha atraído USD 40 mil millones de inversión extranjera, lo que lleva a los fabricantes a buscar asesoramiento sobre la selección de sitios, las redes de proveedores y el diseño de corredores comerciales.

¿Qué modelo de contratación está ganando favor entre los clientes?

La consultoría basada en resultados, donde los honorarios se alinean con los resultados empresariales medibles, avanza a una CAGR del 4,78% y está remodelando las normas de compartición de riesgos.

¿Qué industria de usuario final ofrece el mayor crecimiento futuro?

Se proyecta que las ciencias de la vida y la salud, respaldadas por un récord de fusiones y adquisiciones farmacéuticas y una regulación compleja, crezcan a una CAGR del 5,32% hasta 2031.

¿Qué tan concentrado está el panorama competitivo?

Las cinco principales firmas controlan aproximadamente el 35% de los ingresos, otorgando al sector una puntuación de concentración moderada de 6.

Última actualización de la página el: