Tamaño y Participación del Mercado de Consultoría en Ciencias de la Vida

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 38.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 59.64 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Consultoría en Ciencias de la Vida por Mordor Intelligence

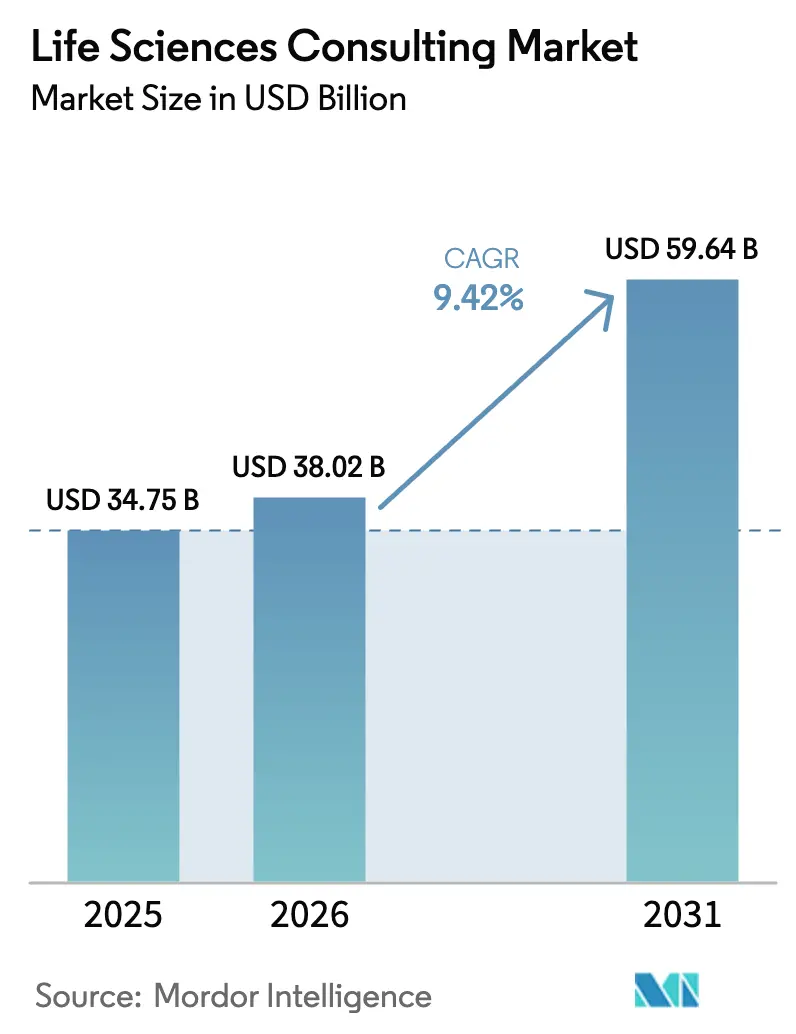

Se espera que el tamaño del Mercado de Consultoría en Ciencias de la Vida crezca de USD 34,75 mil millones en 2025 a USD 38,02 mil millones en 2026 y se prevé que alcance USD 59,64 mil millones en 2031 a una CAGR del 9,42% durante el período 2026-2031.

La creciente complejidad regulatoria, el rápido despliegue de la inteligencia artificial generativa en el descubrimiento y desarrollo, y la creciente presión para demostrar valor en el mundo real están acelerando el gasto en experiencia externa. Los patrocinadores farmacéuticos están canalizando más flujos de trabajo hacia consultores, para que los equipos internos puedan centrarse en la ejecución del pipeline, mientras que las startups de biotecnología recurren a socios asesores para compensar sus limitadas capacidades internas. Los avances en terapias celulares y génicas, el auge del reembolso basado en resultados y el creciente volumen de fusiones y adquisiciones a nivel mundial están ampliando aún más el alcance de los mandatos de asesoría de alto valor. Al mismo tiempo, los modelos de colaboración remota están transformando la economía de la prestación de servicios, permitiendo a las empresas combinar conocimiento especializado de múltiples geografías en un único compromiso y reducir los costos relacionados con los desplazamientos.

Conclusiones Clave del Informe

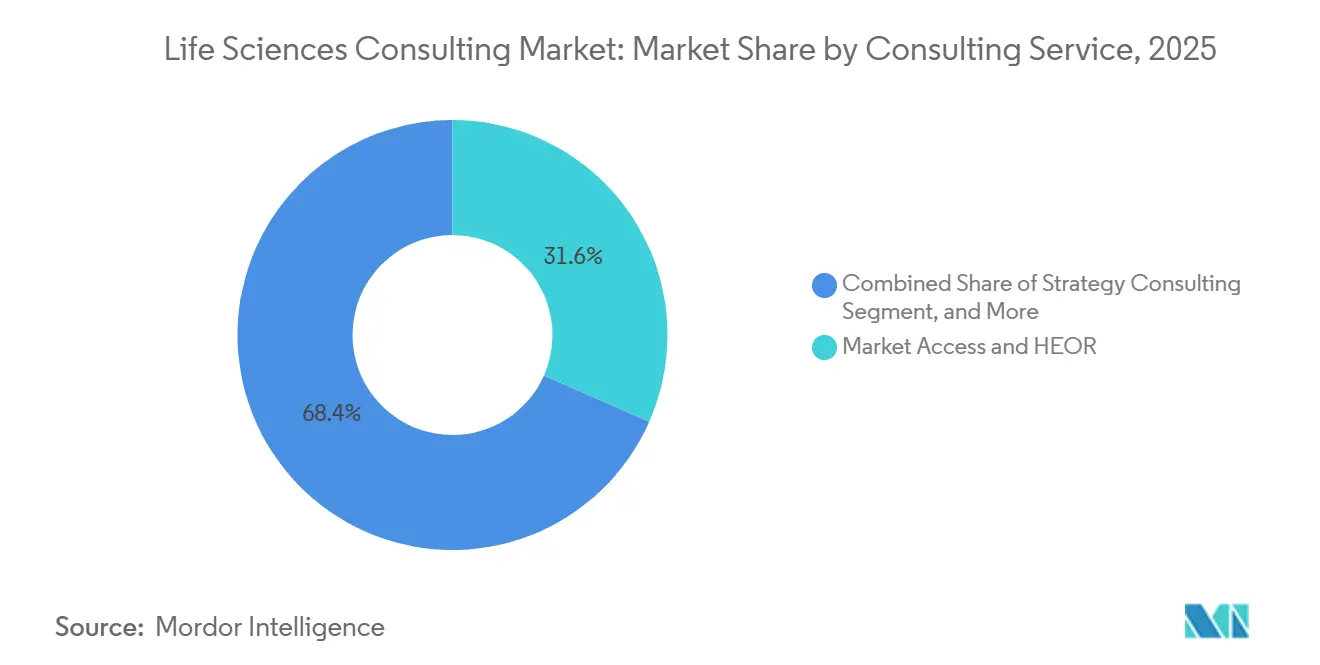

- Por función de servicio de consultoría, el Acceso al Mercado y la Investigación de Resultados en Salud y Economía de la Salud representaron el 31,62% de los ingresos en 2025, mientras que la consultoría de Evidencia del Mundo Real avanza a una CAGR del 10,43% hasta 2031.

- Por usuario final, las empresas farmacéuticas mantuvieron el 40,62% de la participación del mercado de consultoría en ciencias de la vida en 2025, mientras que se proyecta que las empresas de biotecnología se expandan a una CAGR del 10,12% hasta 2031.

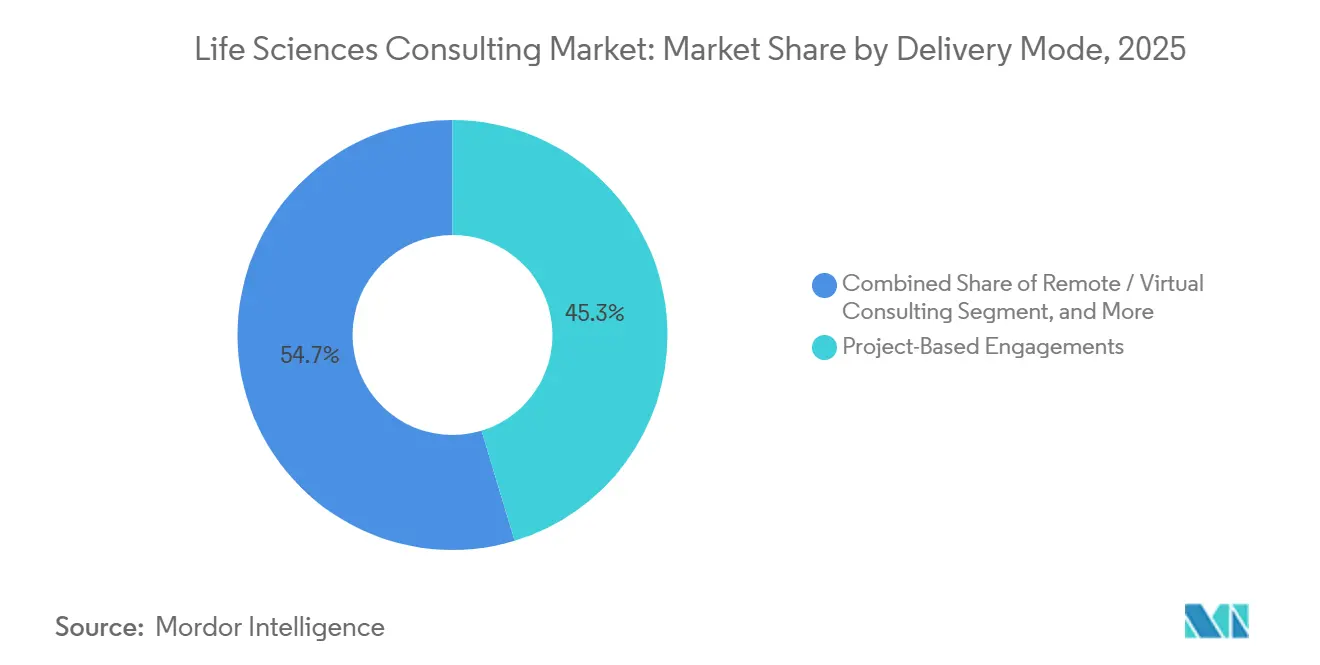

- Por modo de entrega, los compromisos por proyecto representaron el 45,32% de los ingresos de 2025, y se prevé que la consultoría remota crezca a una CAGR del 10,06% hasta 2031.

- Por área terapéutica, la oncología representó el 37,32% del gasto de 2025, y la consultoría en enfermedades infecciosas está en camino de alcanzar una CAGR del 10,17% hasta 2031.

- Por geografía, América del Norte representó el 54,76% de los ingresos de 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 10,54% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Consultoría en Ciencias de la Vida

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en Proyectos de Implementación de IA e IA Generativa | +2.8% | Global, concentrado en América del Norte y Europa | Mediano plazo (2–4 años) |

| Expansión de la Analítica de Evidencia del Mundo Real para el Acceso al Mercado | +2.3% | Global, notable en Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente Demanda de Consultoría en Terapias Avanzadas | +1.9% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente Actividad de Fusiones y Adquisiciones que Impulsa el Apoyo en Debida Diligencia | +1.5% | Global, liderado por América del Norte | Corto plazo (≤ 2 años) |

| Modernización Regulatoria que Aumenta la Complejidad de los Procedimientos | +1.2% | Global | Mediano plazo (2–4 años) |

| Cambio hacia la Asesoría en Estrategia de Canal Directo al Consumidor | +0.9% | América del Norte y Europa | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Auge en Proyectos de Implementación de IA e IA Generativa

Las empresas de ciencias de la vida están integrando la inteligencia artificial generativa en la identificación de objetivos, el diseño de protocolos y la documentación regulatoria, y cada vez más necesitan consultores que puedan validar los resultados de los algoritmos frente a los estándares de Buenas Prácticas de Fabricación y Buenas Prácticas Clínicas. La Administración de Alimentos y Medicamentos de los Estados Unidos emitió una guía en enero de 2025 sobre aplicaciones de IA en la fabricación de medicamentos, proporcionando directrices más claras que han impulsado la adopción empresarial. Las principales firmas de asesoría reportan un crecimiento de dos dígitos en reservas enfocadas en IA, ya que los patrocinadores buscan soporte integral, incluyendo ingeniería de datos, gobernanza de modelos y revisiones de preparación para presentaciones.[1]Accenture, "Informe Anual Fiscal 2025," accenture.com Europa está siguiendo un camino similar, con la Agencia Europea de Medicamentos ejecutando un programa piloto para evaluar estudios clínicos generados por IA. En conjunto, estos movimientos están consolidando la consultoría de implementación de IA como una línea de servicio premium e intensiva en capacidades dentro del mercado de consultoría en ciencias de la vida.

Expansión de la Analítica de Evidencia del Mundo Real para el Acceso al Mercado

Los organismos de evaluación de tecnologías sanitarias ahora aceptan datos observacionales para el reembolso, lo que impulsa un cambio desde los modelos clásicos de economía de la salud hacia la analítica a gran escala a nivel de paciente. El Instituto Nacional para la Excelencia en Salud y Atención actualizó su guía de métodos en 2024 para incluir formalmente la evidencia del mundo real.[2]Instituto Nacional para la Excelencia en Salud y Atención, "Actualización de la Guía de Métodos del Instituto Nacional para la Excelencia en Salud y Atención 2024," nice.org.uk Las prácticas de consultoría están reaccionando adquiriendo agregadores de registros electrónicos de salud y proveedores de minería de texto que pueden extraer información estructurada de notas clínicas. Las firmas con profundidad en bioestadística y epidemiología están ganando programas plurianuales que combinan diseños de inferencia causal con modelos económicos listos para pagadores, especialmente en oncología y enfermedades raras. La guía de la Agencia Europea de Medicamentos publicada en septiembre de 2024 fortaleció este impulso, alentando a los clientes internacionales a alinear socios de consultoría desde etapas tempranas del desarrollo.

Creciente Demanda de Consultoría en Terapias Avanzadas

Las aprobaciones de terapias celulares y génicas en los Estados Unidos aumentaron a 16 en 2024, intensificando la necesidad de experiencia en Química, Fabricación y Controles junto con el diseño de reembolso basado en resultados. Las firmas de consultoría están reclutando a ex reguladores y especialistas en fabricación de vectores para guiar a los clientes a través de los estándares emergentes sobre potencia de vectores virales, trazabilidad de la cadena de custodia y recopilación de evidencia confirmatoria. El trabajo de asesoría ahora se extiende a las negociaciones con pagadores que equilibran los precios de tratamientos de varios millones de dólares frente a la eficacia duradera, requiriendo equipos multidisciplinarios que abarcan asuntos regulatorios, economía de la salud y ciencias actuariales. Las prácticas dedicadas a terapias avanzadas lanzadas por las principales consultoras en 2025 ilustran el creciente grupo de ingresos para el soporte técnico especializado.

Creciente Actividad de Fusiones y Adquisiciones que Impulsa el Apoyo en Debida Diligencia

El valor de los acuerdos biofarmacéuticos alcanzó USD 156 mil millones en 2024, y los compradores están solicitando una debida diligencia más profunda sobre el riesgo regulatorio, la aceptación de los pagadores y la efectividad en el mundo real para justificar las valoraciones. Los consultores están integrando el análisis de IA de registros de ensayos clínicos y conjuntos de datos de reclamaciones para comparar activos del pipeline, identificar estándares comparadores y pronosticar escenarios de erosión de ventas máximas.[3]Deloitte, "Encuesta de Adquisiciones en Ciencias de la Vida 2025," deloitte.com Tras la adquisición, los mismos asesores orquestan la integración de las huellas comerciales y las plataformas digitales, anclando los planes de captura de sinergias de los clientes. Esta ola de acuerdos parece destinada a reforzar el mercado de consultoría en ciencias de la vida hasta al menos 2027, incluso cuando persiste la volatilidad general del mercado de capitales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desarrollo de Capacidades Internas por Parte de las Grandes Farmacéuticas | -1.8% | Global, más fuerte en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Intensificación de la Compresión de Precios por la Contratación Múltiple | -1.3% | Global | Mediano plazo (2–4 años) |

| Preocupaciones de Seguridad de Datos y Privacidad en Proyectos con Uso Intensivo de Datos | -0.9% | Global, agudo en Europa | Corto plazo (≤ 2 años) |

| Escasez de Talento Nativo en IA para Ciencias de la Vida | -0.7% | Global | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Desarrollo de Capacidades Internas por Parte de las Grandes Farmacéuticas

Los grandes grupos farmacéuticos están captando consultores senior y adquiriendo firmas de asesoría boutique para internalizar la planificación estratégica y la analítica. La unidad de consultoría interna de Pfizer, lanzada en 2024 con 35 contrataciones de las principales firmas, ejemplifica el cambio hacia la autosuficiencia.[4]Pfizer, "Establecimiento del Grupo de Consultoría Interna," pfizer.com El acceso al mercado y la analítica del mundo real son especialmente vulnerables, ya que los patrocinadores buscan un control permanente sobre las negociaciones con pagadores y los expedientes de valor. Los consultores están pivotando hacia proyectos que requieren validación externa, conocimiento regulatorio especializado o activos de datos propietarios, pero el viento en contra estructural sigue siendo significativo en todo el mercado de consultoría en ciencias de la vida.

Intensificación de la Compresión de Precios por la Contratación Múltiple

Las funciones de adquisición están desagregando los grandes programas de transformación en paquetes de trabajo discretos adjudicados a múltiples proveedores, amplificando la presión sobre los precios. Una encuesta de 2025 encontró que el 62% de las empresas de ciencias de la vida ahora despliegan tres o más consultoras en iniciativas emblemáticas. La contratación modular limita las oportunidades de venta cruzada y reduce las eficiencias de escala que históricamente sustentaban los precios premium. Algunos asesores están experimentando con acuerdos basados en resultados, aunque el apetito de los clientes sigue siendo irregular debido a la complejidad operativa involucrada. Por lo tanto, las tarifas agregadas enfrentan una presión estructural incluso cuando la demanda general aumenta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función de Servicio de Consultoría: La Evidencia del Mundo Real Toma la Delantera

Los compromisos de Evidencia del Mundo Real registraron una CAGR del 10,43% hasta 2031, superando a los modelos heredados de economía de la salud a medida que patrocinadores y pagadores convergen en torno a datos longitudinales para sustentar el valor del producto. La consultoría de Acceso al Mercado e Investigación de Resultados en Salud y Economía de la Salud aún lideró con una participación del 31,62% del mercado de consultoría en ciencias de la vida en 2025, pero su crecimiento se está moderando a medida que la analítica del mundo real supera al modelado de escenarios tradicional. Las firmas que cuentan con registros de pacientes propietarios y motores de procesamiento de lenguaje natural están superando a sus rivales en proyectos complejos de oncología e inmunología que requieren diseños de inferencia causal. Por lo tanto, se proyecta que el tamaño del mercado de consultoría en ciencias de la vida atribuido a las ofertas de Evidencia del Mundo Real aumente de manera constante, anclando muchos contratos de servicios gestionados plurianuales.

La asesoría en estrategia, asuntos regulatorios y transformación digital continúa sustentando la combinación más amplia de funciones de servicio. El trabajo en asuntos regulatorios está creciendo en torno a los expedientes de aprobación acelerada, mientras que los consultores de operaciones abordan las mejoras en la resiliencia de la cadena de suministro desencadenadas por las disrupciones de la pandemia. Los equipos de tecnología están integrando plataformas de ensayos clínicos nativas en la nube, entrelazando aún más la implementación de tecnologías de la información con las recomendaciones de asesoría central. Esta convergencia subraya cómo las capacidades centradas en datos dominarán la diferenciación competitiva futura dentro de la industria de consultoría en ciencias de la vida.

Por Usuario Final: La Biotecnología Respaldada por Capital de Riesgo Impulsa la Expansión

Las empresas farmacéuticas representaron el 40,62% del gasto de 2025, reflejando su escala y los omnipresentes desafíos del pipeline. Sin embargo, los clientes de biotecnología representan el grupo de mayor crecimiento, expandiéndose a una CAGR del 10,12% a medida que los USD 38 mil millones en financiamiento de capital de riesgo de 2024 se traducen en flujos de trabajo regulatorios y de acceso al mercado acelerados. El tamaño del mercado de consultoría en ciencias de la vida acumulado por las biotecnologías en etapa temprana está destinado a ampliarse a medida que nuevo capital ingresa en las modalidades celular, génica y de ARN. Por lo tanto, los equipos de asesoría deben diseñar programas de ciclo de vida completo, que van desde las presentaciones de Nuevos Fármacos en Investigación hasta la planificación del lanzamiento global, a diferencia de los mandatos modulares típicos en las grandes farmacéuticas.

Los fabricantes de dispositivos médicos y los proveedores de atención médica están formando segmentos más pequeños pero en crecimiento, principalmente a través de presentaciones de software como dispositivo médico y proyectos de infraestructura de datos del mundo real vinculados a la atención basada en valor. Los consultores que pueden transponer la experiencia del lado farmacéutico a los flujos de trabajo de tecnología médica están posicionados para capturar estas adyacencias. En general, la diversificación de la demanda de los usuarios finales refuerza la resiliencia en el mercado más amplio de consultoría en ciencias de la vida.

Por Modo de Entrega: Los Modelos de Compromiso Remoto se Normalizan

Los alcances basados en proyectos aún mantuvieron una participación del 45,32% en 2025, aunque la consultoría remota creció a una CAGR del 10,06% a medida que la colaboración digital de la era pandémica se consolidó. Más de dos tercios de los compromisos de 2025 combinaron la entrega virtual con una presencia limitada en el sitio, lo que demuestra que las fuerzas de trabajo distribuidas pueden cumplir con los umbrales de seguridad regulatoria y del cliente. El mercado de consultoría en ciencias de la vida para modelos completamente remotos se expandirá aún más a medida que las plataformas de colaboración en la nube integren funcionalidad de sala de datos segura.

Los servicios gestionados también están escalando, especialmente para el monitoreo de farmacovigilancia y la inteligencia regulatoria. Estos contratos a largo plazo estabilizan los ingresos y mejoran la utilización, permitiendo a las firmas reasignar especialistas de alto costo a nuevos inicios de proyectos. El personal remoto amplía el acceso a expertos en áreas terapéuticas de nicho, una necesidad competitiva a medida que proliferan las terapias avanzadas. No obstante, las inspecciones de instalaciones y las revisiones de debida diligencia aún requieren visitas presenciales, lo que garantiza la continuidad de un enfoque híbrido.

Por Área Terapéutica: Las Enfermedades Infecciosas Ganan Impulso

La consultoría en oncología representó el 37,32% del gasto de 2025, impulsada por estrategias complejas de biomarcadores y el intenso escrutinio de los pagadores sobre las inmunoterapias de alto precio. Sin embargo, los mandatos en enfermedades infecciosas se están expandiendo a una CAGR del 10,17% a medida que los fondos de preparación para pandemias impulsan los pipelines de vacunas y antivirales. Por lo tanto, la participación del mercado de consultoría en ciencias de la vida vinculada a las enfermedades infecciosas parece destinada a ampliarse, especialmente para las evaluaciones de preparación para la fabricación y las presentaciones regulatorias expeditas.

Los proyectos de inmunología y trastornos metabólicos también muestran una tendencia al alza en medio de una serie de biológicos autoinmunes y terapéuticos para la obesidad. Las sinergias entre indicaciones permiten a los consultores trasladar los libros de jugadas metodológicas entre campos, fortaleciendo la utilización. Mientras tanto, la oncología mantiene un perfil de tarifas premium debido a la estricta evidencia confirmatoria requerida bajo los marcos de aprobación acelerada y la creciente dependencia de los datos del mundo real para respaldar el reembolso basado en resultados.

Análisis Geográfico

América del Norte generó el 54,76% de los ingresos de 2025, respaldada por el liderazgo regulatorio de los Estados Unidos y el denso clúster de sedes biofarmacéuticas. Ex funcionarios de la Administración de Alimentos y Medicamentos ahora pueblan muchos equipos de consultoría, proporcionando a los clientes estrategias de presentación matizadas que resuenan a nivel global. El ecosistema de capital de riesgo de la región también canaliza mandatos en etapa temprana hacia los pipelines de asesoría, mientras que las grandes farmacéuticas sostienen una base de trabajo de transformación.

Se prevé que Asia-Pacífico crezca a una CAGR del 10,54% hasta 2031, reflejando las ambiciones de China de convertirse en un centro de descubrimiento y la expansión de la capacidad de ensayos clínicos de India. La Administración Nacional de Productos Médicos de China aprobó 48 medicamentos innovadores en 2024, impulsando la demanda de consultoría para la navegación regulatoria local. Las firmas están duplicando su personal en Shanghái y Singapur para asesorar a las multinacionales sobre la entrada al mercado, los corredores de precios y la vigilancia posterior a la aprobación. A medida que las startups de biotecnología locales aseguran capital, las necesidades de asesoría doméstica abarcan la planificación de Química, Fabricación y Controles, el desarrollo de expedientes de reembolso y las evaluaciones de licencias transfronterizas.

Europa sigue siendo un mercado central centrado en Alemania, el Reino Unido y Francia, donde las presentaciones ante la Agencia Europea de Medicamentos y las negociaciones de evaluación de tecnologías sanitarias sostienen volúmenes de asesoría constantes. Las iniciativas de armonización lanzadas tras la reubicación de la agencia a Ámsterdam tienen como objetivo agilizar los requisitos paneuropeos, moderando indirectamente la necesidad de consultoría específica por país. América del Sur y Oriente Medio y África están emergiendo, impulsados por reformas regulatorias como las vías de revisión acelerada de Brasil en 2024 que acortan el tiempo hasta la aprobación para las terapias prioritarias. En conjunto, la diversificación geográfica del gasto de los clientes mitiga los shocks cíclicos en cualquier región individual.

Panorama Competitivo

La consultoría en ciencias de la vida sigue siendo moderadamente fragmentada, con las firmas contables de las Cuatro Grandes, las casas de estrategia globales y los especialistas de nicho controlando cada uno distintos nichos de servicio. Accenture, Deloitte e IQVIA continúan escalando motores de IA propietarios y conjuntos de datos a nivel de paciente, ampliando su diferenciación en automatización regulatoria y analítica de evidencia del mundo real. La colaboración de Deloitte en 2025 con Microsoft para desplegar herramientas de optimización de ensayos nativas en Azure ejemplifica la convergencia de los servicios tecnológicos y de asesoría.

IQVIA mantiene una ventaja defensible a través de su base de datos longitudinal que cubre más de 1.000 millones de individuos, permitiendo un diseño de estudios observacionales y presentaciones a pagadores sin igual. Firmas más pequeñas como Certara y L.E.K. Consulting explotan espacios en blanco en biosimulación y estrategia directa al consumidor, respectivamente, integrando científicos de datos y ex ejecutivos de pagadores en los equipos de proyecto. Las boutiques con profundo conocimiento en terapias avanzadas tienen una alta demanda a medida que los patrocinadores se apresuran a comercializar los pipelines de terapias celulares y génicas.

Los nuevos participantes nativos en IA son una amenaza creciente, automatizando la generación de documentos y los algoritmos de selección de sitios a menor costo. Sin embargo, los rigurosos requisitos de gobernanza de datos crean barreras de entrada, favoreciendo a las firmas establecidas que poseen certificaciones ISO-27001 y procesos de seguridad maduros. Las alianzas estratégicas con hiperescaladores en la nube y proveedores de registros electrónicos de salud se están multiplicando, dando a las consultoras acceso a capacidad de cómputo, datos desidentificados y analítica integrada que los clientes no pueden replicar fácilmente internamente. En general, la inversión sostenida en plataformas propietarias y talento especializado determinará las ganancias de participación futuras dentro del mercado de consultoría en ciencias de la vida.

Líderes de la Industria de Consultoría en Ciencias de la Vida

Accenture Plc

McKinsey & Company

IQVIA Holdings Inc.

Parexel International Corporation

Deloitte

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Deloitte amplió su práctica de consultoría en ciencias de la vida en Singapur, incorporando 85 profesionales enfocados en estrategia regulatoria y acceso al mercado en el Sudeste Asiático.

- Diciembre de 2025: IQVIA adquirió una consultora europea de economía de la salud, incorporando 120 especialistas a su práctica.

- Noviembre de 2025: Accenture se asoció con un hiperescalador en la nube para desarrollar herramientas de presentación regulatoria impulsadas por IA que reducen el tiempo de preparación de informes en un 30%.

- Noviembre de 2025: Accenture se asoció con un hiperescalador en la nube para desarrollar herramientas de presentación regulatoria impulsadas por IA que reducen el tiempo de preparación de informes en un 30%.

- Octubre de 2025: McKinsey creó una unidad de consultoría en terapias avanzadas integrada por 15 ex funcionarios de la Administración de Alimentos y Medicamentos.

Alcance del Informe Global del Mercado de Consultoría en Ciencias de la Vida

El Informe del Mercado de Consultoría en Ciencias de la Vida está segmentado por Función de Servicio de Consultoría (Consultoría de Estrategia, Consultoría de Operaciones, Consultoría de Tecnologías de la Información y Transformación Digital, Consultoría de Asuntos Regulatorios, Consultoría de Acceso al Mercado e Investigación de Resultados en Salud y Economía de la Salud), Usuario Final (Empresas Farmacéuticas, Empresas de Biotecnología, Fabricantes de Dispositivos Médicos, Proveedores de Atención Médica), Modo de Entrega (Compromisos por Proyecto, Servicios Gestionados, Consultoría Remota/Virtual), Área Terapéutica (Oncología, Inmunología, Trastornos Metabólicos, Enfermedades Infecciosas) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Consultoría de Estrategia |

| Consultoría de Operaciones |

| Consultoría de Tecnologías de la Información y Transformación Digital |

| Consultoría de Asuntos Regulatorios |

| Consultoría de Acceso al Mercado e Investigación de Resultados en Salud y Economía de la Salud |

| Empresas Farmacéuticas |

| Empresas de Biotecnología |

| Fabricantes de Dispositivos Médicos |

| Proveedores de Atención Médica |

| Compromisos por Proyecto |

| Servicios Gestionados |

| Consultoría Remota / Virtual |

| Oncología |

| Inmunología |

| Trastornos Metabólicos |

| Enfermedades Infecciosas |

| América del Norte | Estados Unidos |

| Canadá | |

| América del Sur | Brasil |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Turquía |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Función de Servicio de Consultoría | Consultoría de Estrategia | |

| Consultoría de Operaciones | ||

| Consultoría de Tecnologías de la Información y Transformación Digital | ||

| Consultoría de Asuntos Regulatorios | ||

| Consultoría de Acceso al Mercado e Investigación de Resultados en Salud y Economía de la Salud | ||

| Por Usuario Final | Empresas Farmacéuticas | |

| Empresas de Biotecnología | ||

| Fabricantes de Dispositivos Médicos | ||

| Proveedores de Atención Médica | ||

| Por Modo de Entrega | Compromisos por Proyecto | |

| Servicios Gestionados | ||

| Consultoría Remota / Virtual | ||

| Por Área Terapéutica | Oncología | |

| Inmunología | ||

| Trastornos Metabólicos | ||

| Enfermedades Infecciosas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Turquía | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de consultoría en ciencias de la vida para 2031?

Se prevé que el mercado alcance USD 59,64 mil millones en 2031.

¿Qué función de servicio de consultoría está creciendo más rápido?

La consultoría de Evidencia del Mundo Real avanza a una CAGR del 10,43% hasta 2031.

¿Por qué las empresas de biotecnología están impulsando la demanda de consultoría?

El financiamiento de capital de riesgo de USD 38 mil millones en 2024 ha acelerado los pipelines de biotecnología, y las startups necesitan experiencia externa para las presentaciones regulatorias y el acceso al mercado.

¿Cómo está cambiando la consultoría remota los modelos de entrega?

Alrededor del 68% de los proyectos en 2025 utilizaron al menos alguna entrega virtual, reduciendo los costos de desplazamiento y ampliando el acceso al talento especializado.

¿Qué geografía ofrece la tasa de crecimiento más alta?

Asia-Pacífico se está expandiendo a una CAGR del 10,54% gracias al progreso regulatorio de China y la infraestructura de ensayos clínicos de India.

¿Qué ventaja competitiva tienen las firmas líderes?

Las bases de datos de pacientes propietarias, las plataformas habilitadas por IA y los marcos de seguridad de datos certificados por ISO ayudan a las principales consultoras a asegurar mandatos de alto valor.

Última actualización de la página el: