Tamaño y Cuota del Mercado Europeo de Servicios de Consultoría de Gestión

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

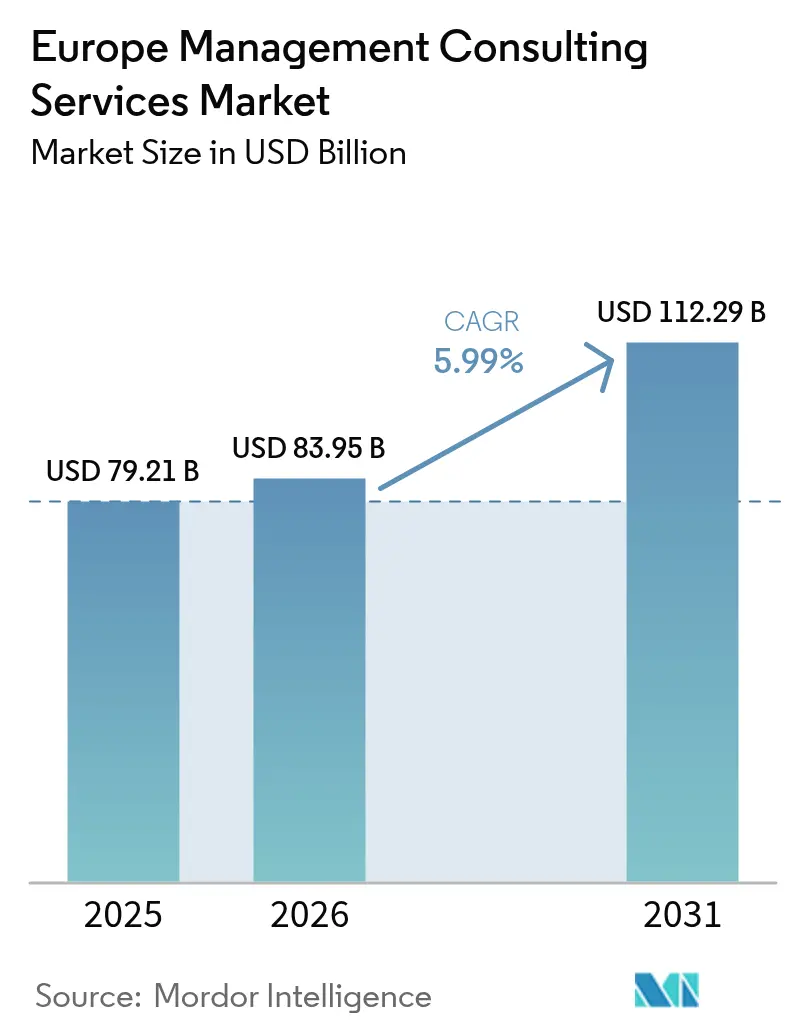

| Tamaño del mercado en el año base (2025) | 79.21 Mil millones de dólares |

| Tamaño del Mercado (2026) | 83.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 112.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.99% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Servicios de Consultoría de Gestión por Mordor Intelligence

El tamaño del mercado europeo de consultoría de gestión en 2026 se estima en 83.950 millones de USD, con un crecimiento desde el valor de 2025 de 79.210 millones de USD y proyecciones para 2031 que muestran 112.290 millones de USD, creciendo a una CAGR del 5,99% durante 2026-2031. El aumento de las inversiones en transformación digital, la expansión de las regulaciones ESG y la acelerada adopción de la IA posicionan a las firmas consultoras como socios indispensables para la reorientación estratégica y la eficiencia operativa. Los encargos de excelencia operativa dominan el gasto actual, aunque la rápida expansión de los programas de IA generativa está desplazando la participación del presupuesto hacia la consultoría digital y de analítica. A nivel regional, DACH mantiene el liderazgo respaldado por la sólida base industrial de Alemania, mientras que Europa Central y del Este (CEE) registra los avances más rápidos a medida que los fondos de la UE fluyen hacia la modernización. La intensidad competitiva está aumentando a medida que los especialistas boutique y las plataformas de trabajo independiente presionan las estructuras de honorarios tradicionales, lo que impulsa a los Cuatro Grandes a reforzar sus ecosistemas tecnológicos y los precios basados en resultados.

Conclusiones Clave del Informe

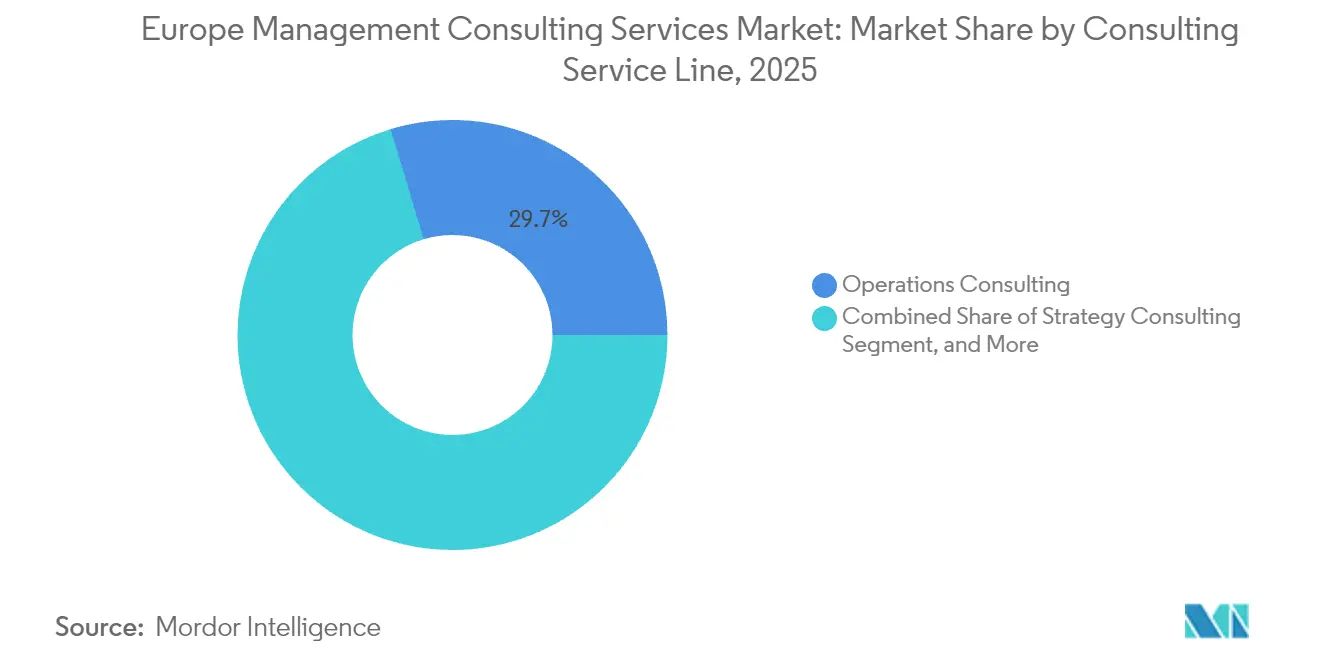

- Por línea de servicio de consultoría, la Consultoría de Operaciones representó el 29,65% de la cuota del mercado europeo de consultoría de gestión en 2025; la Consultoría Digital/IA avanza a una CAGR del 12,29% hasta 2031.

- Por industria del cliente, los Servicios Financieros lideraron con una cuota del 33,05% del tamaño del mercado europeo de consultoría de gestión en 2025, mientras que Salud y Ciencias de la Vida registra la CAGR más rápida del 9,92% hasta 2031.

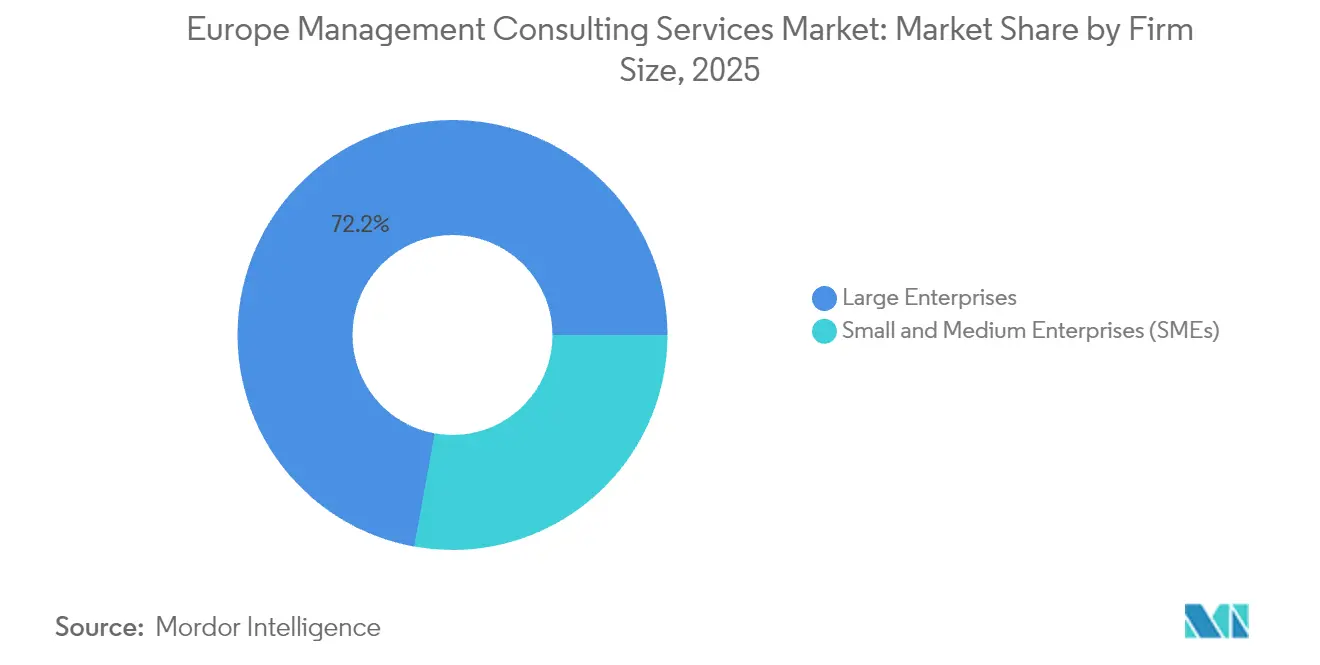

- Por tamaño de empresa, las grandes empresas representaron el 72,15% del tamaño del mercado europeo de consultoría de gestión en 2025, y las PYMES se están expandiendo a una CAGR del 8,33% respaldadas por modelos basados en suscripción.

- Por modelo de entrega, los proyectos presenciales capturaron el 57,62% de la cuota del mercado europeo de consultoría de gestión en 2025, mientras que la entrega totalmente remota registró la CAGR más alta del 14,71% hasta 2031.

- Por geografía, DACH dominó con el 26,28% de la cuota del mercado europeo de consultoría de gestión en 2025, y CEE está proyectado para crecer a una CAGR del 7,71% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Insights del Mercado Europeo de Servicios de Consultoría de Gestión

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del gasto en transformación digital | +1.8% | Global; más fuerte en DACH y Reino Unido | Mediano plazo (2-4 años) |

| Demanda creciente de analítica avanzada e IA | +1.5% | DACH; Países Nórdicos; expansión hacia Europa del Sur | Largo plazo (≥ 4 años) |

| Complejidad regulatoria vinculada a ESG | +1.2% | A nivel de la UE; notable en DACH y Francia | Mediano plazo (2-4 años) |

| Mandatos de cumplimiento en ciberseguridad | +1.0% | A nivel de la UE; enfoque en Servicios Financieros | Corto plazo (≤ 2 años) |

| Adopción de consultoría basada en suscripción | +0.8% | Reino Unido y DACH; expansión hacia Europa del Sur | Largo plazo (≥ 4 años) |

| Demanda de hojas de ruta de descarbonización para PYMES | +0.6% | A nivel de la UE; liderazgo nórdico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Gasto en Transformación Digital

Las empresas europeas elevaron sus desembolsos en transformación digital a 1,1 billones de USD en 2024, un aumento del 9% interanual, con el software y los servicios de TI absorbiendo la mayor parte del presupuesto [1]Cognizant, "La IA generativa está ganando terreno en las empresas DACH," cognizant.com. Las empresas DACH planean inversiones promedio en IA generativa de 37 millones de USD durante 2025, aunque el 71% reconoce que el avance se está rezagando debido a la escasez de talento. Referentes industriales como Fresenius redujeron el tiempo de administración de SAP en un 50% tras la migración a la nube, demostrando un retorno de inversión sólido ante los consejos de administración. Las consultoras nórdicas, valoradas actualmente en 2.770 millones de EUR, atribuyen más de un tercio de sus ingresos a proyectos digitales. Empresas manufactureras como Evyap han reducido el desperdicio en un 23% mediante analítica de IoT, lo que refuerza la demanda de asesoramiento tecnológico integral.

Demanda Creciente de Analítica Avanzada y Asesoramiento en IA

La adopción de la IA generativa pasó de la fase de prueba de concepto a ser de importancia crítica para la misión, con un 77% de los líderes europeos de servicios financieros que esperan importantes mejoras de productividad y un 68% que prevé el rediseño de roles laborales en 12 meses. A pesar del interés, el 35% carece de hojas de ruta concretas de mejora de competencias, lo que abre oportunidades de asesoramiento. Las firmas consultoras del Reino Unido reservan 1,9 millones de GBP por firma para el desarrollo de capacidades en IA hasta 2026. Los ecosistemas de alianzas son fundamentales, como lo ilustra el acuerdo de NTT Data con Mistral AI para ofrecer IA empresarial soberana a sectores regulados. Los Cuatro Grandes planean colectivamente más de 5.000 millones de USD en inversiones en plataformas de IA para 2030, lo que indica una expansión de la capacidad de asesoramiento a largo plazo.

Complejidad Regulatoria Vinculada a ESG

La Directiva de Informes de Sostenibilidad Corporativa (CSRD) de la UE introduce 80 requisitos de divulgación y 800 puntos de datos, ampliando el cumplimiento a aproximadamente 50.000 empresas a partir de 2024. Las evaluaciones de doble materialidad informan ahora las estrategias de asignación de capital, incorporando el apoyo consultivo en las funciones de finanzas y riesgos. La transformación de la banca digital de BBVA con enfoque ESG, respaldada por asesores, generó 8.020 millones de EUR de beneficio al tiempo que aumentó la adquisición de clientes digitales al 65%. Las PYMES son las que más dificultades tienen; aunque el 72% aprovecha los datos, la experiencia especializada en ESG sigue siendo escasa, lo que impulsa la demanda de ofertas de asesoramiento modulares. Las consultoras ahora integran la analítica de sostenibilidad en las hojas de ruta de transformación central para asegurar las credenciales de licencia para operar de sus clientes.

Mandatos de Cumplimiento en Ciberseguridad

La Ley de Resiliencia Operativa Digital (DORA) y la directiva NIS2 imponen normas de ciberseguridad vinculantes a las entidades financieras y las infraestructuras críticas, con vigencia desde enero de 2025. Las empresas europeas destinan el 9% de sus presupuestos de TI a la seguridad de la información, un aumento de 1,9 puntos porcentuales interanual, mientras que el 89% prevé contrataciones adicionales para cumplir con las obligaciones de NIS2. Los costes medios de las brechas de seguridad han alcanzado los 4,4 millones de EUR, con el error humano impulsando el 68% de los incidentes, lo que subraya la necesidad de una consultoría integrada de gestión técnica y del cambio. La demanda vinculada al cumplimiento normativo acelera las evaluaciones de ciclo corto, los proyectos de modernización de SOC y los programas plurianuales de gobernanza del riesgo cibernético para bancos y aseguradoras.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez severa de talento y desgaste | −1.2% | Global; aguda en DACH y Reino Unido | Corto plazo (≤ 2 años) |

| Presión sobre las tarifas por parte de la contratación profesional | −0.8% | A nivel de la UE; mercados maduros | Mediano plazo (2-4 años) |

| Plataformas de estrategia de autoservicio impulsadas por IA | −0.6% | DACH, Reino Unido, Países Nórdicos | Largo plazo (≥ 4 años) |

| Auge de los mercados de consultoría independiente | −0.4% | Reino Unido, DACH; expansión gradual en la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Severa de Talento y Desgaste

La rotación en la consultoría europea promedia el 13,25%, con una deserción de personal junior en los Cuatro Grandes que alcanza el 22%, impulsada por largas jornadas y agotamiento laboral. La brecha se amplía en ciberseguridad, donde el 76% del personal carece de credenciales formales, lo que amplifica el riesgo de entrega. Las empresas alemanas están aumentando los salarios un 2,5% de media para 2025 como parte de sus iniciativas de retención, con incrementos del 3,5% para el personal de nivel inicial. La escasez persistente limita la velocidad de inicio de los proyectos, lo que obliga a las firmas a priorizar las cuentas de mayor margen y a comprimir aún más el crecimiento en las líneas de trabajo comoditizadas.

Presión sobre las Tarifas por Parte de la Contratación Profesional

Los sofisticados equipos de contratación aprovechan la incertidumbre macroeconómica para negociar a la baja las tarifas diarias y exigir garantías de rendimiento. Deloitte Reino Unido vio cómo sus ingresos por consultoría cayeron un 1% en 2024 bajo la presión de los precios. Los consultores alemanes esperan un crecimiento del 11,9% en 2025 frente al 9,4% de sus pares internacionales, lo que apunta a la competencia de precios local y a la maduración del mercado. La consultoría de sostenibilidad ilustra la presión: las asignaciones básicas oscilan entre 300 y 400 GBP, pero la experiencia especializada en ESG supera los 1.000 GBP, lo que obliga a las firmas a demostrar un valor diferencial. Los mercados de consultoría independiente intensifican la dinámica, creando puntos de referencia transparentes y erosionando los márgenes prémium heredados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Línea de Servicio de Consultoría: La Excelencia Operativa Mantiene el Liderazgo

La Consultoría de Operaciones capturó el 29,65% del tamaño del mercado europeo de consultoría de gestión en 2025, ya que las empresas buscaron optimizar costes y preparar sus redes de suministro ante una demanda volátil. La Consultoría de Estrategia, aunque fundamental, ahora ocupa un lugar detrás de los encargos digitales, ya que los consejos de administración buscan resultados tangibles y rápidos en los proyectos de productividad. La Consultoría Digital/IA escala más rápidamente, avanzando a una CAGR del 12,29% hasta 2031, impulsada por el diseño de hojas de ruta de IA, la integración de plataformas de datos y los mandatos de migración a la nube.

El mercado europeo de consultoría de gestión valora cada vez más los subservicios especializados, como el asesoramiento en sostenibilidad y el cumplimiento de riesgos, que aumentan junto con las nuevas directivas de la UE. Los mandatos centrados en la tecnología dominan las canalizaciones de contratación; bancos como Credit Europe redujeron el tiempo de incorporación de dos semanas a 15 minutos tras la re-plataformización en microservicios, lo que ilustra el retorno de inversión del rediseño operativo liderado por la tecnología. El trabajo en gestión de riesgos y cumplimiento normativo se acelera debido a DORA y NIS2, mientras que el asesoramiento ESG gana impulso bajo las normas CSRD. Las firmas que construyen equipos multidisciplinarios que combinan experiencia sectorial con talento en analítica están ganando acuerdos de retención plurianuales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria del Cliente: Los Servicios Financieros se Mantienen a la Cabeza

Los Servicios Financieros comandaron el 33,05% de la cuota del mercado europeo de consultoría de gestión en 2025, respaldados por la complejidad regulatoria, la disrupción fintech y la modernización multi-nube. Salud y Ciencias de la Vida registra la CAGR más rápida del 9,92% a medida que los proveedores digitalizan las vías clínicas y la industria farmacéutica acelera la analítica de I+D.

En la banca, el motor de adquisición totalmente digital de BBVA entregó 11,1 millones de nuevos clientes y 8.020 millones de EUR de beneficio, subrayando el retorno de inversión del asesoramiento. Las cargas de trabajo manufactureras enfatizan las modernizaciones de Industria 4.0, mientras que los proyectos del sector público se centran en el rediseño de la experiencia ciudadana. Los segmentos de energía, comercio minorista y logística buscan cada vez más planos de descarbonización, combinando estrategia con apoyo en la ejecución. La integración de la IA en todos los sectores verticales está ampliando el gasto potencial para las consultoras equipadas con propiedad intelectual sectorizada.

Por Tamaño de Empresa: La Cartera de Grandes Empresas Domina, Pero el Crecimiento de las PYMES Se Dispara

Las grandes empresas retuvieron el 72,15% del gasto en 2025, lo que refleja su necesidad de socios de transformación integral en sus huellas globales. Sin embargo, las PYMES ofrecen la CAGR más rápida del 8,33% a medida que la consultoría modular basada en suscripción hace que el asesoramiento de alta calidad sea asequible.

La transformación por fases de Euroclear muestra el apetito empresarial por programas plurianuales que combinan la alineación de negocio y TI. Por el lado de las PYMES, el mecanismo de garantía COSME desbloqueó 54.000 millones de EUR en financiación, impulsando la adopción de asesoramiento externalizado a medida que las empresas pivotaban hacia el comercio electrónico y el comercio transfronterizo. Los modelos de entrega en red permiten a las consultoras combinar talento local con centros de excelencia remotos, optimizando las relaciones precio-valor para los clientes más pequeños.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Modelo de Entrega: Los Encargos Híbridos Ganan Terreno

Los proyectos presenciales aún representan el 57,62% de la cuota del mercado europeo de consultoría de gestión, especialmente en los programas de cambio complejos que requieren alineación ejecutiva y diseño intensivo en talleres. Sin embargo, los encargos totalmente remotos crecen a una CAGR del 14,71% a medida que los clientes adoptan la colaboración virtual para reducir los costes de desplazamiento y acceder a habilidades especializadas.

La iniciativa de automatización robótica de procesos (RPA) de la Región Central de Dinamarca automatizó 80 procesos mediante un equipo de consultoría en gran medida remoto, ahorrando 50.000 horas durante el primer año. Los modelos híbridos que combinan breves sprints presenciales con entrega virtual continua están emergiendo como la opción predeterminada para los despliegues paneuropeos, permitiendo a las firmas gestionar las huellas de carbono y ofrecer precios competitivos.

Análisis Geográfico

DACH se mantuvo como el ancla del mercado europeo de consultoría de gestión en 2025, asegurando una cuota de mercado del 26,28% y generando 3.860 millones de EUR de ingresos solo en Alemania con un crecimiento del 11,9%. Los sólidos actores industriales y la alta intensidad en I+D sostienen la demanda de consultoría, mientras que la economía centrada en las finanzas de Suiza y el papel de pasarela de Austria hacia CEE añaden un impulso adicional. Los planes de inversión en IA generativa que promedian 37 millones de USD por firma destacan las futuras canalizaciones de asesoramiento a pesar de las restricciones de talento. Las complejidades regulatorias como DORA en las instituciones financieras agregan encargos de cumplimiento recurrentes.

El Reino Unido e Irlanda forman el segundo mayor clúster de consultoría de Europa, beneficiándose del centro financiero global de Londres y la concentración tecnológica de Dublín. El mercado del Reino Unido espera un crecimiento del 6,1% en 2026, ya que las consultoras reservan 1,9 millones de GBP cada una para el desarrollo de capacidades en IA. Tras el Brexit, las firmas han abierto más de 312 oficinas regionales para acceder a fondos de talento local y compensar la inflación salarial. Los proyectos de transición energética impulsan un crecimiento de dos dígitos en Escocia y el norte de Inglaterra, mientras que el cumplimiento normativo en servicios financieros sigue siendo el pilar principal de Londres.

Francia y el Benelux aprovechan sus grandes clientes industriales y del sector público; la estrategia de nube soberana de Francia se aceleró tras la adquisición de Ciril Group por parte de Carlyle por 525 millones de EUR. Los Países Nórdicos, valorados en 2.830 millones de EUR, destacan en el gobierno digital, con Suecia creciendo un 6,7%. CEE registra la CAGR más fuerte del 7,71%, impulsada por los fondos estructurales de la UE y el acercamiento de la manufactura. Polonia y la República Checa están ampliando los contratos de asesoramiento en digitalización de la cadena de suministro, mientras que Hungría se beneficia de los proyectos de electrificación del sector automotriz.

Panorama Competitivo

El mercado europeo de consultoría de gestión refleja una concentración moderada: los Cuatro Grandes capturan un estimado del 55-60% de los ingresos regionales, aunque los especialistas boutique y los competidores de primera digital están ganando cuota rápidamente. Deloitte registró 67.200 millones de USD en ingresos globales en 2024, con EMEA liderando con un crecimiento del 8,5%. PwC, EY y KPMG superaron individualmente los 38.000 millones de USD a nivel global, pero los ingresos por consultoría en el Reino Unido se redujeron a medida que se intensificó el escrutinio de la contratación y cayó el gasto discrecional. Para defender los márgenes, los titulares están canalizando más de 5.000 millones de USD en estudios de IA generativa, aceleradores de plataformas de datos y ofertas de servicios gestionados.

Las alianzas estratégicas sustentan la diferenciación: el acuerdo de NTT Data con Mistral AI la posiciona como líder en IA soberana para clientes regulados en finanzas y defensa. Mientras tanto, la adquisición de Ciril Group por parte de Carlyle señala el apetito del capital privado por los activos horizontales de nube y ciberseguridad. La economía colaborativa ejerce presión sobre los precios; los independientes de alto nivel ahora ganan trabajos complejos de sostenibilidad aprovechando plataformas que conectan la experiencia especializada con mandatos de ciclo corto, empujando a las firmas tradicionales hacia contratos basados en resultados y soluciones de propiedad intelectual propias.

Las firmas boutique de estrategia —Roland Berger, Oliver Wyman, PA Consulting— capitalizan la profundidad sectorial y la entrega ágil para asegurar hojas de ruta de transformación en aeroespacial, salud y energía. Los gigantes tecnológicos como Accenture y Capgemini combinan la consultoría con la escala de integración de sistemas, ofreciendo a los clientes una ejecución integral. El tablero competitivo oscila así entre la amplitud de capacidades y la profundidad de la especialización, impulsando adquisiciones, captación de talento y alianzas de co-innovación.

Líderes del Sector Europeo de Servicios de Consultoría de Gestión

Deloitte Touche Tohmatsu LLP

Ernst & Young Global Limited

Boston Consulting Group

PricewaterhouseCoopers LLP

KPMG International Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Julio de 2025: Carlyle adquirió el proveedor francés de nube soberana Ciril Group por 525 millones de EUR (570 millones de USD), reforzando el impulso de Europa hacia la autonomía digital.

- Julio de 2025: NTT Data se asoció con Mistral AI para lanzar servicios gestionados de IA empresarial soberana para los sectores financiero, de defensa y público.

- Mayo de 2025: EY publicó un manifiesto de 23 puntos para reforzar la competitividad de la UE, citando una caída del 4% en la inversión extranjera directa (IED) e instando a acelerar la alineación digital y de sostenibilidad.

- Enero de 2025: KPMG Alemania reportó ingresos de 2.610 millones de EUR, un aumento del 9,6%, con Consultoría alcanzando 1.129 millones de EUR y 2.600 nuevas contrataciones.

Alcance del Informe del Mercado Europeo de Servicios de Consultoría de Gestión

Las firmas de consultoría de gestión ayudan a las organizaciones a aumentar su eficiencia. Las firmas examinan las operaciones y determinan las ineficiencias organizativas existentes, que incluyen varios factores, como los elevados costes de materias primas y las políticas de recursos humanos. El estudio rastrea la generación de ingresos a través de las ofertas de los proveedores de diversos servicios de consultoría entre los usuarios.

El mercado europeo de servicios de consultoría de gestión está segmentado por tipo (consultoría de recursos humanos, consultoría de estrategia y consultoría de operaciones) y aplicación (TI y telecomunicaciones, manufactura, energía, salud, sector público, comercio minorista y salud). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Consultoría de Estrategia |

| Consultoría de Operaciones |

| Consultoría Tecnológica / Digital |

| Consultoría de Recursos Humanos |

| Asesoramiento Financiero |

| Consultoría de Gestión de Riesgos y Cumplimiento Normativo |

| Asesoramiento en Sostenibilidad y ESG |

| TI y Telecomunicaciones |

| Manufactura |

| Energía y Recursos |

| Sector Público |

| Comercio Minorista y Bienes de Consumo |

| Salud y Ciencias de la Vida |

| Servicios Financieros |

| Transporte y Logística |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PYMES) |

| Consultoría Presencial |

| Híbrida (Presencial y Remota) |

| Consultoría Totalmente Remota / Virtual |

| DACH (Alemania, Austria, Suiza) |

| Reino Unido e Irlanda |

| Francia y Benelux (Francia, Bélgica, Países Bajos, Luxemburgo) |

| Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia) |

| Europa del Sur (España, Italia, Portugal, Grecia) |

| Europa Central y del Este (Polonia, República Checa, Hungría, etc.) |

| Por Línea de Servicio de Consultoría | Consultoría de Estrategia |

| Consultoría de Operaciones | |

| Consultoría Tecnológica / Digital | |

| Consultoría de Recursos Humanos | |

| Asesoramiento Financiero | |

| Consultoría de Gestión de Riesgos y Cumplimiento Normativo | |

| Asesoramiento en Sostenibilidad y ESG | |

| Por Industria del Cliente | TI y Telecomunicaciones |

| Manufactura | |

| Energía y Recursos | |

| Sector Público | |

| Comercio Minorista y Bienes de Consumo | |

| Salud y Ciencias de la Vida | |

| Servicios Financieros | |

| Transporte y Logística | |

| Por Tamaño de Empresa | Grandes Empresas |

| Pequeñas y Medianas Empresas (PYMES) | |

| Por Modelo de Entrega | Consultoría Presencial |

| Híbrida (Presencial y Remota) | |

| Consultoría Totalmente Remota / Virtual | |

| Por País | DACH (Alemania, Austria, Suiza) |

| Reino Unido e Irlanda | |

| Francia y Benelux (Francia, Bélgica, Países Bajos, Luxemburgo) | |

| Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia) | |

| Europa del Sur (España, Italia, Portugal, Grecia) | |

| Europa Central y del Este (Polonia, República Checa, Hungría, etc.) |

Preguntas Clave Respondidas en el Informe

¿Qué ingresos genera el mercado europeo de consultoría de gestión en 2026?

El mercado genera 83.950 millones de USD en 2026 y está en camino de alcanzar 112.290 millones de USD para 2031.

¿Qué línea de servicio crece más rápidamente entre las consultoras europeas?

La Consultoría Digital/IA es la de mayor crecimiento, expandiéndose a una CAGR del 12,29% hasta 2031 a medida que la adopción de la IA generativa se amplía.

¿Qué magnitud tiene la demanda de consultoría por parte de los clientes de servicios financieros?

Los Servicios Financieros representan el 33,05% del gasto, la mayor cuota entre todas las industrias clientes.

¿Qué región lidera la actividad consultora europea?

La región DACH (Alemania, Austria, Suiza) tiene una cuota de mercado del 26,28%, la más alta de cualquier clúster regional.

Última actualización de la página el: