Tamaño y Cuota del Mercado de Servicios de Consultoría de Gestión de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

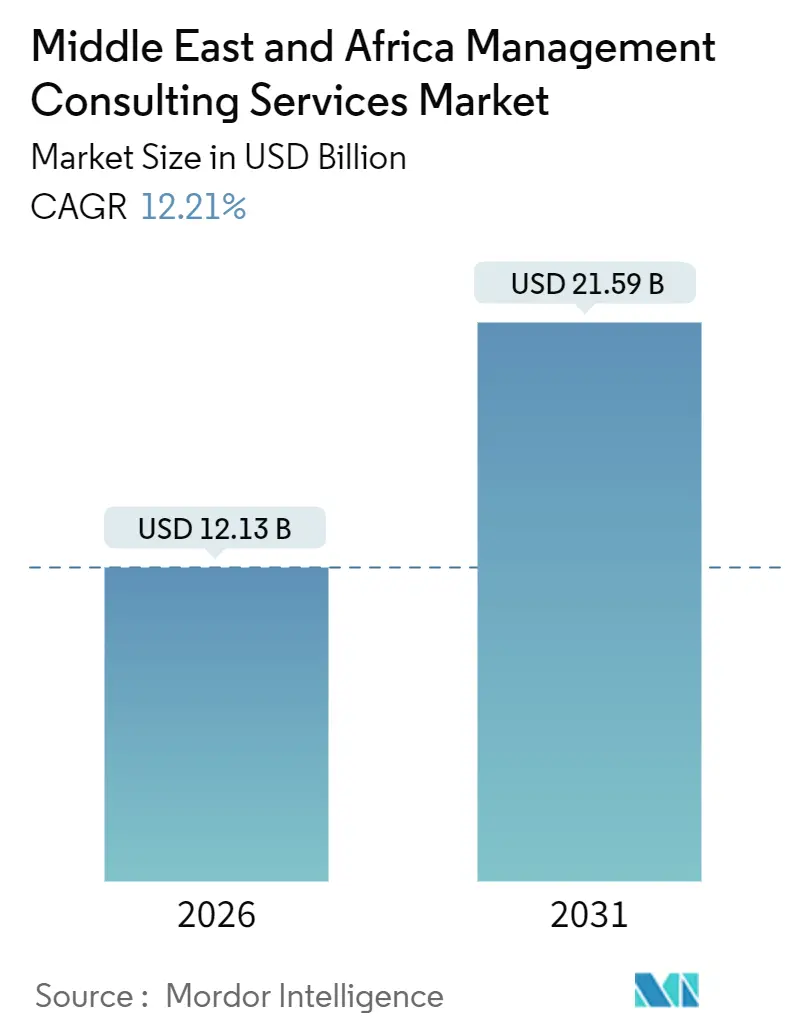

| Tamaño del Mercado (2026) | 12.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.21% CAGR |

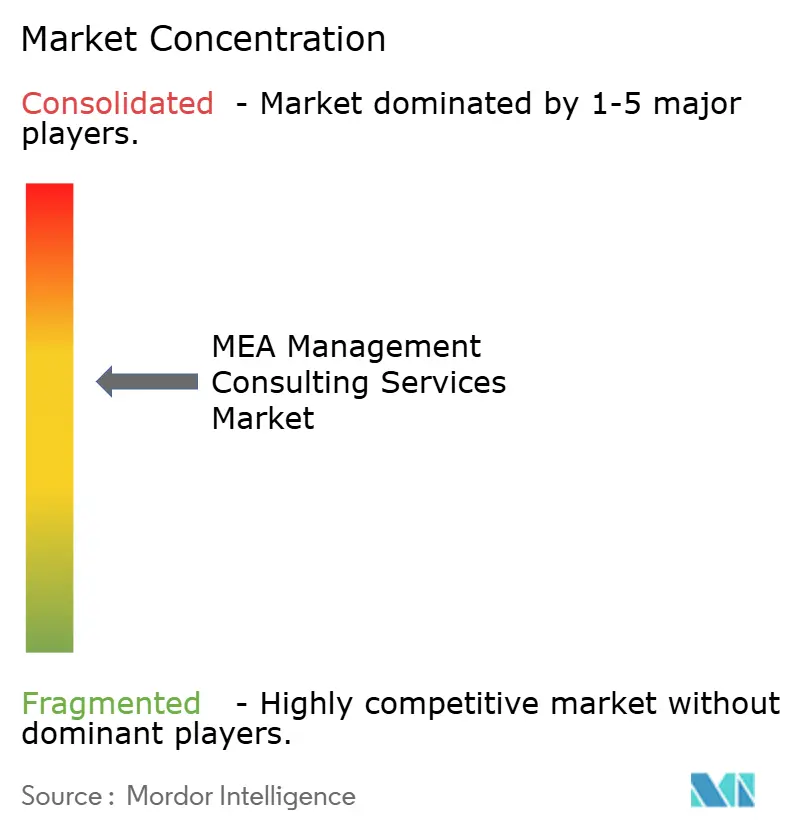

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Consultoría de Gestión de Oriente Medio y África por Mordor Intelligence

El tamaño del mercado de servicios de consultoría de gestión de Oriente Medio y África es de USD 12,13 mil millones en 2026 y se prevé que alcance USD 21,59 mil millones en 2031, lo que se traduce en una CAGR del 12,21% durante el período. Los sólidos programas de transformación del sector público en el Consejo de Cooperación del Golfo, un marcado aumento en el despliegue de capital privado en el África subsahariana y la creciente adopción de marcos de presentación de informes ambientales, sociales y de gobernanza forman la columna vertebral de esta expansión. La creciente brecha de competencias digitales, la creciente demanda de casos de uso de inteligencia artificial y los mandatos más estrictos de protección de datos están impulsando a los clientes a buscar experiencia externa, ampliando así el grupo direccionable para el mercado de servicios de consultoría de gestión de MEA. Las estrategias competitivas giran en torno a la especialización sectorial, la capacidad de prestación en el país y las plataformas tecnológicas propietarias, todas orientadas a asegurar mandatos a largo plazo y multifuncionales con entidades soberanas y corporaciones multinacionales. Arabia Saudita y los Emiratos Árabes Unidos siguen siendo el epicentro del gasto, aunque Nigeria, Sudáfrica y Egipto están emergiendo como nodos de crecimiento impulsados por la afluencia de capital privado y el desarrollo de infraestructuras.

Conclusiones Clave del Informe

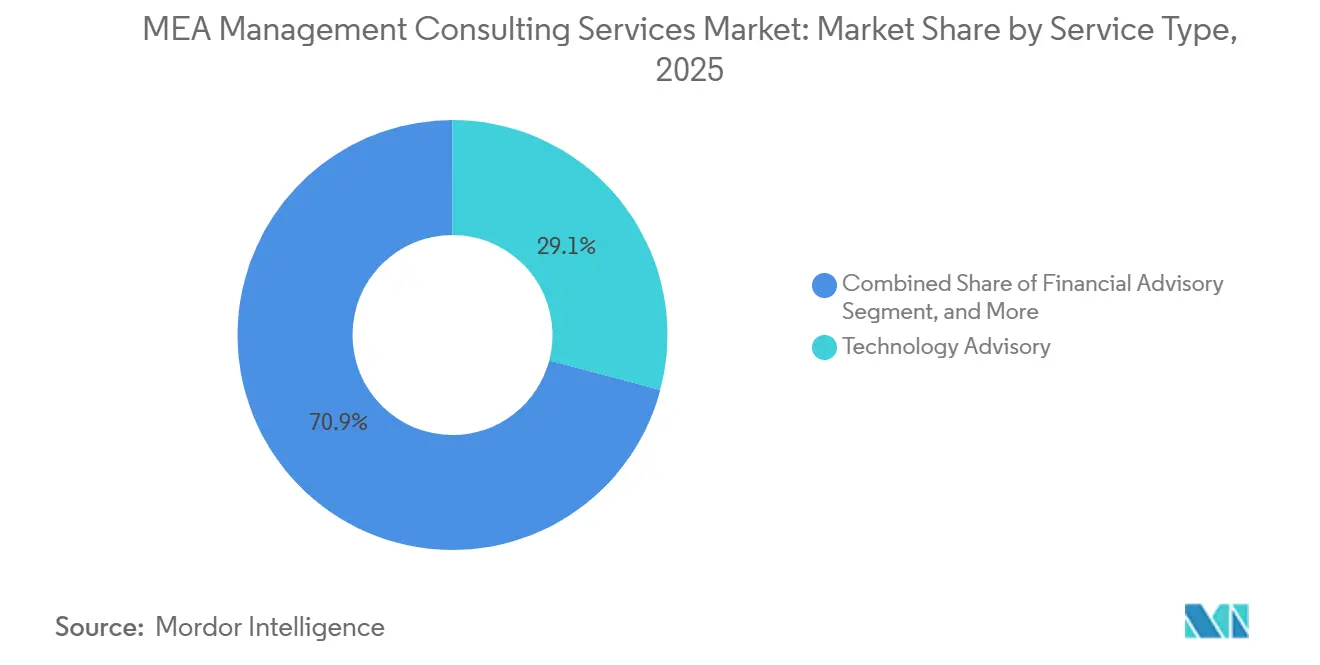

- Por tipo de servicio, la consultoría tecnológica captó el 29,11% de la cuota de ingresos en 2025 y también se proyecta que registre una CAGR del 12,67% hasta 2031.

- Por tema, la transformación digital representó el 38,29% del gasto en 2025; el subconjunto de transformación impulsada por IA está preparado para acelerar a una CAGR del 12,88% hasta 2031.

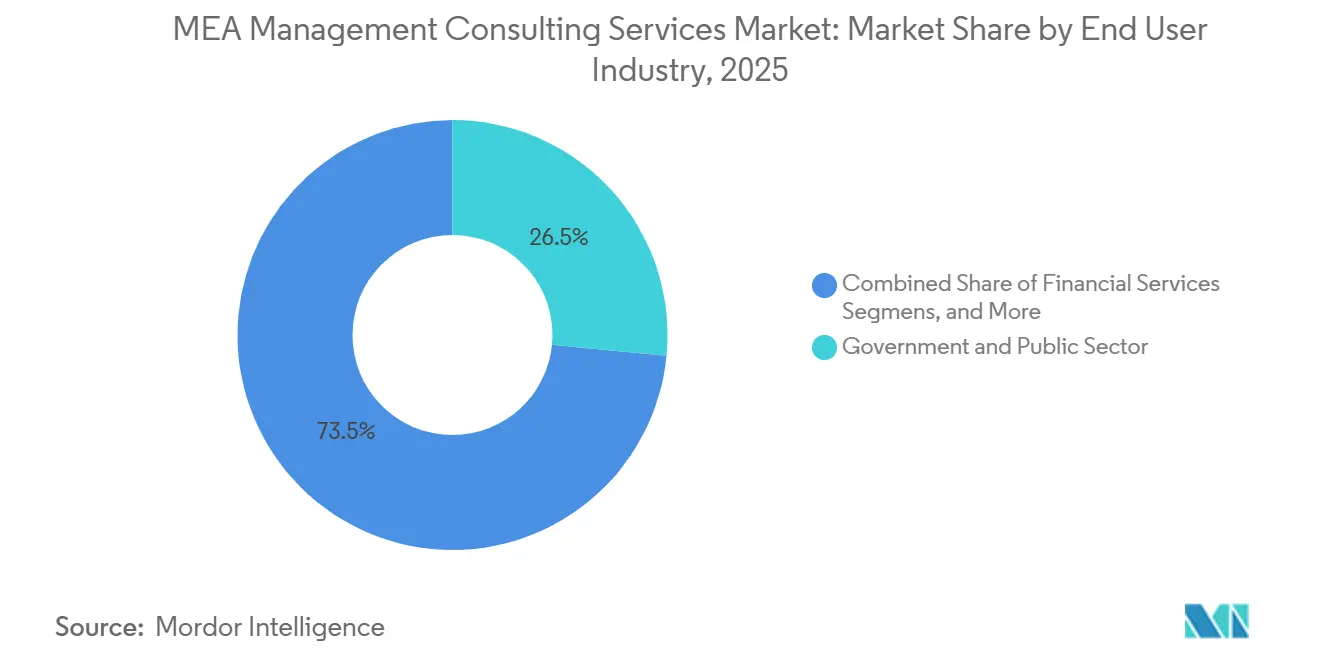

- Por industria de usuario final, los clientes del gobierno y del sector público retuvieron el 26,54% de la cuota del mercado de servicios de consultoría de gestión de MEA en 2025; se prevé que energía y utilities se expandan a una CAGR del 12,93% entre 2026 y 2031.

- Por empresa, las grandes organizaciones representaron el 78,31% de la facturación de 2025, aunque se prevé que las pequeñas y medianas empresas crezcan a una CAGR del 13,54% hasta 2031.

- Por país, Arabia Saudita ostentó el 51,23% de la cuota de ingresos en 2025 y también se espera que registre la CAGR más rápida del 13,15% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Consultoría de Gestión de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los presupuestos de transformación digital aumentan bajo los programas de visión del CCG | +3.2% | Arabia Saudita, Emiratos Árabes Unidos, Catar, Baréin, Omán, Kuwait | Mediano plazo (2-4 años) |

| La externalización del sector público en la formulación de estrategias se acelera | +2.8% | Arabia Saudita, Emiratos Árabes Unidos, Egipto, Sudáfrica | Mediano plazo (2-4 años) |

| El despliegue de capital privado en África impulsa la demanda de asesoría de diligencia debida | +2.1% | Nigeria, Sudáfrica, Egipto, Kenia, Ghana | Corto plazo (≤ 2 años) |

| Carrera por la consultoría de cumplimiento ESG y finanzas verdes | +1.9% | CCG y Sudáfrica | Largo plazo (≥ 4 años) |

| La reubicación de centros de capacidad global en Oriente Medio impulsa necesidades de consultoría multifuncional | +1.5% | Emiratos Árabes Unidos, Arabia Saudita, Catar | Corto plazo (≤ 2 años) |

| La adopción de plataformas de consultoría en línea y virtual por parte de las pymes amplía el TAM | +0.7% | Emiratos Árabes Unidos, Sudáfrica, Egipto y MEA en general | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Presupuestos de Transformación Digital Aumentan Bajo los Programas de Visión del CCG

Arabia Saudita ha destinado SAR 120 mil millones (USD 32 mil millones) a infraestructura de tecnología de la información entre 2024 y 2029, incluido un mandato de que el 70% de los servicios gubernamentales migren a plataformas en la nube para 2025. Los ministerios, por lo tanto, recurren a asesores para el diseño de arquitectura empresarial, la migración de sistemas heredados y la gestión del cambio. Los Emiratos Árabes Unidos están persiguiendo la prestación de servicios 100% digital bajo su Estrategia de Gobierno Digital 2025, lo que da lugar a licitaciones complejas que favorecen a las empresas con sólidas credenciales en el sector público. La Agenda Digital 2030 de Catar asigna QAR 8 mil millones (USD 2,2 mil millones) a proyectos piloto de ciudades inteligentes y servicios ciudadanos habilitados por IA, lo que también incorpora consultores para roles estratégicos de varios años. Las cláusulas de localización que exigen la residencia de datos en el país y una fuerza laboral nacionalizada inclinan aún más los contratos hacia prácticas con centros de prestación local. En conjunto, estas iniciativas garantizan un flujo constante de proyectos para el mercado de servicios de consultoría de gestión de Oriente Medio y África.

La Externalización del Sector Público en la Formulación de Estrategias se Acelera

El Fondo de Inversión Pública de Arabia Saudita ha contratado asesores externos en más de 40 gigaproyectos con desembolsos de capital combinados que superan los USD 500 mil millones[1]Fondo de Inversión Pública, "Informe Anual 2024," pif.gov.sa. En 2024, los Emiratos Árabes Unidos ordenaron a todas las entidades federales con presupuestos superiores a AED 500 millones (USD 136 millones) que realizaran revisiones estratégicas independientes de forma trienal, creando al instante una necesidad recurrente de consultores externos. El Fondo Soberano de Egipto externalizó estudios de viabilidad para activos de infraestructura y atención sanitaria por valor de EGP 200 mil millones (USD 6,5 mil millones), mientras que Sudáfrica ahora obliga a las empresas estatales que solicitan fondos de reestructuración a contratar asesoramiento externo. Aunque la contratación ponderada por precio comprime los márgenes, el volumen y la complejidad de estos mandatos amplían el gasto total, ensanchando así el mercado de servicios de consultoría de gestión de Oriente Medio y África.

El Despliegue de Capital Privado en África Impulsa la Demanda de Asesoría de Diligencia Debida

La captación de capital privado en África alcanzó USD 6,1 mil millones en 2024, con el 68% del capital comprometido con Sudáfrica, Nigeria y Egipto. Los patrocinadores buscan cada vez más diligencia debida comercial, operativa y ESG para asegurar activos de calidad. El sector fintech de Nigeria registró 12 operaciones respaldadas por capital privado en 2025 que requirieron evaluaciones regulatorias bajo las directrices revisadas del Banco Central. Sudáfrica atrajo USD 1,8 mil millones hacia las energías renovables, impulsando la demanda de asesoría para evaluaciones técnicas y de impacto social. El proceso de privatización de Egipto también recurre a asesores para la valoración y la preparación de inversores, reforzando la expansión del mercado de servicios de consultoría de gestión de Oriente Medio y África.

Carrera por la Consultoría de Cumplimiento ESG y Finanzas Verdes

Los Emiratos Árabes Unidos recaudaron USD 2 mil millones a través de su primer bono verde en 2024 y pusieron en marcha un Marco de Finanzas Sostenibles que obliga a las empresas cotizadas a publicar divulgaciones ESG anuales[2]Ministerio de Finanzas de los EAU, "Marco de Finanzas Sostenibles 2024," mof.gov.ae. La Autoridad del Mercado de Capitales de Arabia Saudita introdujo requisitos de presentación de informes ESG escalonados en 2024. Sudáfrica alineó su guía de bolsa de valores con IFRS S1 e IFRS S2 en 2025, mientras que Egipto implementó una taxonomía verde el año anterior. Los consultores se han convertido, por lo tanto, en esenciales para los análisis de brechas, los sistemas de gestión de datos y la preparación para la aseguranza, ampliando aún más el mercado de servicios de consultoría de gestión de Oriente Medio y África.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La escasez de consultores bilingües sénior infla las tarifas | -1.8% | Arabia Saudita, Emiratos Árabes Unidos, Catar, Egipto | Corto plazo (≤ 2 años) |

| Compresión de precios liderada por la contratación pública en empresas estatales | -1.4% | Arabia Saudita, Emiratos Árabes Unidos, Egipto, Sudáfrica | Mediano plazo (2-4 años) |

| Las normas de localización de datos transfronterizos complican los proyectos multinacionales | -0.9% | Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, Nigeria | Mediano plazo (2-4 años) |

| Licencias regulatorias fragmentadas para boutiques de propiedad extranjera | -0.6% | Estados del CCG, Nigeria, Egipto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Consultores Bilingües Sénior Infla las Tarifas

La demanda de directores bilingües árabe-inglés supera a la oferta en aproximadamente un 30%, lo que obliga a las empresas a aumentar las tarifas de facturación hasta un 20% año tras año. Las cuotas de emiratización en los Emiratos Árabes Unidos exigen que el 2% de los puestos especializados estén ocupados por nacionales para 2026, lo que impulsa bonificaciones de incorporación de AED 200.000 (USD 54.000). El programa Nitaqat de Arabia Saudita endurece los objetivos de contratación nacional, obligando a las empresas a establecer costosas academias de formación. Las estructuras de tarifas más elevadas y los retrasos en la prestación de servicios moderan la demanda direccionable de servicios de consultoría de gestión de Oriente Medio y África.

Compresión de Precios Liderada por la Contratación Pública en Empresas Estatales

La ley de contratación pública de Arabia Saudita de 2024 exige que el precio represente el 60% de la evaluación de las ofertas, lo que provoca descuentos agresivos y compresión de márgenes. Egipto tiene como objetivo reducir el gasto en asesoría en un 25% en tres años, mientras que Sudáfrica limita las tarifas diarias de consultoría para el personal sénior en ZAR 8.000 (USD 440). La presión de precios resultante frena el crecimiento del valor general en el mercado de servicios de consultoría de gestión de MEA.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Consultoría Tecnológica Mantiene el Liderazgo

El segmento de consultoría tecnológica representó el 29,11% de los ingresos de 2025, asegurando la mayor cuota del mercado de servicios de consultoría de gestión de MEA. También se proyecta que se compound al 12,67% hasta 2031, lo que lo convierte en un impulsor fundamental del tamaño del mercado de servicios de consultoría de gestión de MEA en términos absolutos. La Autoridad Nacional de Ciberseguridad de Arabia Saudita ordenó que todas las agencias gubernamentales localicen las cargas de trabajo sensibles para 2027, generando USD 800 millones en compromisos de arquitectura y cumplimiento. La Estrategia de IA 2031 de los Emiratos Árabes Unidos tiene como objetivo desplegar el aprendizaje automático en nueve sectores, impulsando la asesoría de alto margen sobre gobernanza de datos y pruebas de sesgo.

La consultoría de estrategia representó poco menos de una cuarta parte del gasto de 2025, impulsada por las agendas de diversificación económica y los proyectos de reestructuración en África. Los mandatos de asesoría financiera se concentraron en torno a privatizaciones y reestructuraciones de activos en dificultades, asegurando una cuota del 18%. La consultoría de capital humano apoya la nacionalización de la fuerza laboral y las transiciones al trabajo híbrido, mientras que la consultoría de operaciones atiende el rediseño de la cadena de suministro y la contratación pública. En conjunto, estas líneas de servicio subrayan la naturaleza multidisciplinar del mercado de servicios de consultoría de gestión de MEA.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tema de Consultoría: La Transformación Digital Domina

La transformación digital representó el 38,29% de los ingresos temáticos en 2025, convirtiéndola en el mayor pilar del mercado de servicios de consultoría de gestión de MEA. Dentro de ese paraguas, la transformación impulsada por IA está preparada para crecer un 12,88% anual hasta 2031, reflejando el cambio de los clientes de la digitalización a la automatización algorítmica. El mercado de servicios de consultoría de gestión de MEA para programas de excelencia operativa sigue siendo considerable, aunque las iniciativas lean están alcanzando una meseta a medida que se realizan las eficiencias más fáciles de lograr.

La consultoría de riesgos y cumplimiento prospera con la proliferación de normativas de protección de datos, mientras que los mandatos ESG impulsan la asesoría de sostenibilidad. En 2025, los Emiratos Árabes Unidos registraron la mayor tasa de adopción empresarial de IA generativa en la región, con un 42%. El vehículo de inversión en IA de USD 40 mil millones de Arabia Saudita amplía aún más los flujos de oportunidades. Estos desarrollos amplifican la demanda de consultoras capaces de sintetizar competencias en tecnología, regulación y gestión del cambio.

Por Industria de Usuario Final: El Gobierno Sigue siendo el Ancla, la Energía Avanza Rápidamente

Las entidades gubernamentales y del sector público representaron el 26,54% de la facturación de 2025, la mayor cuota del mercado de servicios de consultoría de gestión de MEA. El segmento continúa encargando programas plurianuales de gobierno digital, diversificación macroeconómica y gestión del rendimiento. Energía y utilities, aunque menores en términos absolutos, son los de mayor crecimiento a una CAGR del 12,93%, respaldados por objetivos de generación de energías renovables y modernización de la red eléctrica.

Arabia Saudita pretende aumentar la capacidad renovable a 58,7 GW para 2030, un salto que cataliza la asesoría en financiación de proyectos y estudios de integración de redes. El impulso de energía limpia de los Emiratos Árabes Unidos y los contratos de energía solar y eólica de Egipto amplían el conjunto de oportunidades. Los servicios financieros, las telecomunicaciones y la atención sanitaria completan la combinación, cada uno enfrentando disrupciones tecnológicas y regulatorias específicas del sector que requieren apoyo de asesoría.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Empresa: Los Grandes Clientes Dominan, las Pymes se Ponen al Día a través de la Prestación Virtual

Las grandes empresas representaron el 78,31% de los ingresos de 2025, ancla del mercado de servicios de consultoría de gestión de MEA. Encargan compromisos amplios y multifuncionales que abarcan estrategia, tecnología y rediseño organizacional. Sin embargo, las pequeñas y medianas empresas se expandirán a una CAGR del 13,54% hasta 2031, ya que las plataformas de consultoría virtual reducen los umbrales de compromiso en un 30-40%. Programas como el esquema de vales Monsha'at de Arabia Saudita y el Fondo Khalifa en los Emiratos Árabes Unidos subvencionan las tarifas de asesoría, empujando a las empresas más pequeñas hacia los servicios de consultoría profesional y ampliando el mercado de servicios de consultoría de gestión de MEA.

La creciente contribución de las pymes conlleva ciclos de proyecto más cortos pero mayor número de clientes, lo que incrementa la complejidad operativa para los proveedores. Las empresas capaces de ofrecer kits de herramientas modulares entregados en la nube están bien posicionadas para capturar este crecimiento incremental sin diluir los márgenes.

Análisis Geográfico

La demanda de consultoría de Arabia Saudita se basa en su transición de operador a inversor y regulador. Proyectos como NEOM y The Red Sea son zonas económicas autónomas con regímenes legales y fiscales independientes, cada uno de los cuales requiere asesoría sobre diseño regulatorio y métricas de rendimiento[3]NEOM, "Descripción General del Proyecto," neom.com. La cartera de USD 700 mil millones del Fondo de Inversión Pública requiere, por lo tanto, asesoramiento continuo sobre selección de sectores y asignación de capital.

Los Emiratos Árabes Unidos distribuyen el gasto entre programas federales y de nivel de emirato. La visión económica de Abu Dabi hace hincapié en la diversificación de la industria pesada, mientras que Dubái sigue comprometida con las agendas de turismo, logística y economía del conocimiento. La interacción de jurisdicciones superpuestas complica la contratación pública, pero amplía el alcance de la consultoría de gobernanza e integración.

El mercado de consultoría de Catar está estrechamente vinculado a tres clientes ancla, QatarEnergy, la Autoridad de Inversión de Catar y el Ministerio de Finanzas, lo que hace que los ingresos sean sensibles a los ciclos de hidrocarburos. No obstante, la expansión del campo norte este y la Estrategia Nacional de Desarrollo generan mandatos recurrentes en estructuración de empresas conjuntas y gobierno digital.

Sudáfrica depende de la asesoría para la reforma de las empresas estatales y la contratación de energías renovables. El plan de privatización de Egipto hasta 2027 invita a compromisos de valoración y marketing para inversores, mientras que los ecosistemas fintech y de telecomunicaciones de Nigeria dominan el gasto, aunque la inseguridad y la volatilidad cambiaria frenan la expansión presencial de las empresas extranjeras. Kenia, Marruecos y Ghana ofrecen oportunidades de nicho, especialmente en las cadenas de suministro de automoción y aeroespacial, pero actualmente carecen de la escala necesaria para desplazar el mercado general de servicios de consultoría de gestión de Oriente Medio y África.

Panorama Competitivo

Las diez principales firmas mundiales representan en conjunto aproximadamente el 60% de los ingresos, lo que indica una concentración media en el mercado de servicios de consultoría de gestión de MEA. Accenture adquirió Inspirage en 2024 para reforzar la capacidad de consultoría en la nube en Riad y Dubái, añadiendo experiencia sectorial en manufactura y cadena de suministro[4]Accenture, "Últimas Adquisiciones," newsroom.accenture.com. Deloitte abrió una oficina en Riad en 2025, centrada en ESG y asesoría de fondos soberanos. PwC se asoció con la Autoridad de Gobierno Digital de Arabia Saudita para elaborar un marco de gobernanza de IA y, en consecuencia, obtuvo el estatus de asesor preferente para el diseño de políticas de IA.

Las boutiques regionales prosperan en nichos como las finanzas islámicas, la estructuración de fondos soberanos y el África francófona. Las plataformas tecnológicas también impulsan la diferenciación, con firmas que despliegan motores de análisis de datos propietarios que acortan los ciclos de compromiso en un 25% y mejoran la captura de márgenes. Mientras tanto, la adopción de ISO 20700 por parte de los gobiernos del CCG establece estándares de calidad en la prestación de servicios, lo que empuja a los nuevos participantes de bajo coste a invertir en certificación o arriesgarse a la exclusión. La capacidad de combinar profundidad sectorial, talento local y prestación digital se está volviendo decisiva para ganar mandatos complejos y plurianuales dentro del mercado de servicios de consultoría de gestión de MEA.

Líderes de la Industria de Servicios de Consultoría de Gestión de Oriente Medio y África

Accenture plc

Boston Consulting Group

Bain and Company

Deloitte Touche Tohmatsu Ltd

McKinsey and Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: MHA plc ha suscrito formalmente un acuerdo para adquirir Moore Stephens LLC, una firma de auditoría, y Moore Stephens Consulting LLC, una firma de servicios fiscales y de consultoría. Ambas entidades tienen su sede en Dubái y se las conoce colectivamente como MS UAE.

- Septiembre de 2025: EY anunció la integración de BI Consulting en su equipo de Consultoría de MENA. La experiencia de la firma de consultoría de gestión con sede en MENA, especializada en personas, organización, implementación de estrategias y más, fortalecerá las soluciones de Consultoría de Personas y Consultoría de Negocios de EY.

- Abril de 2025: EY-Parthenon amplió su marca global para cubrir a 25.000 profesionales en 150 países respaldados por una inversión de USD 250 millones en plataforma de IA, reforzando la prestación integrada en MEA.

- Enero de 2025: Searce, la consultora tecnológica moderna impulsada por IA y liderada por ingeniería, expandió su presencia en Oriente Medio, con sede en los EAU.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de servicios de consultoría de gestión en Oriente Medio y África como un mercado de servicios de consultoría de terceros que ofrece asesoramiento estratégico, operativo, financiero, de capital humano y tecnológico a clientes de los sectores público y privado; los ingresos se registran cuando se presta o se contrata el servicio de consultoría.

Exclusión del ámbito: Quedan fuera del marco la externalización pura de TI, la auditoría, la fiscalidad, la opinión jurídica, el personal temporal y la gestión de instalaciones.

Segmentación

- Por Tipo de Servicio

- Consultoría de Operaciones

- Consultoría de Estrategia

- Asesoría Financiera

- Consultoría Tecnológica

- Gestión del Capital Humano y del Cambio

- Por Tema de Consultoría

- Transformación Digital

- ESG / Sostenibilidad

- Excelencia Operativa

- Riesgos y Cumplimiento

- Otros Temas

- Por Industria de Usuario Final

- Servicios Financieros

- Ciencias de la Vida y Atención Sanitaria

- TI y Telecomunicaciones

- Gobierno y Sector Público

- Energía y Utilities

- Comercio Minorista y Comercio Electrónico

- Por Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por País

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Sudáfrica

- Egipto

- Nigeria

- Resto de Oriente Medio y África

Metodología de investigación detallada y validación de datos

Investigación primaria

A continuación, los analistas mantienen conversaciones estructuradas con socios y directores de prácticas de consultoras regionales, jefes de compras de ministerios y directores de sistemas de información de centros financieros, sanitarios, energéticos y de telecomunicaciones desde Riad a Lagos. En estas conversaciones se validan los índices de utilización, las facturas medias diarias, los temas de servicios emergentes y las oscilaciones presupuestarias previstas.

Investigación documental

Comenzamos extrayendo las señales de gasto de referencia de las oficinas de estadísticas gubernamentales, como Saudi GASTAT, UAE FCSC, Statistics South Africa y Nigeria's NBS, y luego las vinculamos con el PIB ponderado por el comercio, los archivos de aduanas de AfCFTA y los rastreadores de presupuestos de desarrollo del Banco Mundial. Los informes anuales y los informes 10-K presentados por las redes de asesoramiento que cotizan en bolsa aportan ingresos por segmentos que extraemos a través de D&B Hoovers y Dow Jones Factiva, mientras que los portales de licitaciones del CCG y los anuncios del Mecanismo de Preparación de Proyectos de Infraestructuras Africanas afloran los valores de los contratos del sector público. Los indicadores de estabilidad macroeconómica, las medias del precio del petróleo, las líneas de gasto de capital soberano y las asignaciones para la transformación digital de las empresas publicadas por entidades como la OPEP, el FMI y Smart Dubai anclan nuestros impulsores de la demanda. Las fuentes citadas ilustran el espectro utilizado; durante el trabajo de gabinete se revisaron muchos más datos.

Dimensionamiento y previsión del mercado

Adoptamos un enfoque descendente: los conjuntos de honorarios de los consultores se reconstruyen a partir del PIB no petrolero, los presupuestos de funcionamiento del gobierno y las series de gastos de capital privado, que luego se verifican mediante una muestra ascendente de recuento de socios × promedio de días facturables × tasa de facturación combinada recopilada durante las entrevistas. Las variables clave son: 1) el crecimiento del PIB no petrolero, 2) el gasto en desarrollo del programa Visión, 3) los gastos en transformación digital de las empresas, 4) el recuento de operaciones de fusiones y adquisiciones transfronterizas, y 5) el índice de facturación de los consultores. Una regresión multivariante relaciona estos indicadores con los conjuntos históricos de honorarios, mientras que un análisis de escenarios somete a prueba de estrés las perturbaciones del precio del petróleo y del tipo de cambio. Las lagunas en las muestras ascendentes se subsanan aplicando la mediana de utilización y fijación de precios obtenida de homólogos de escala similar.

Ciclo de validación y actualización de datos

Los resultados se someten a tres niveles de control: análisis estadístico de valores atípicos, comparación de valores entre pares y revisión por analistas de alto nivel. El modelo se actualiza anualmente y se revisa a mitad de ciclo cuando se producen anuncios importantes en materia de política, divisas o megaproyectos.

Por qué los servicios básicos de consultoría de gestión de Mordor merecen confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen cortes geográficos distintos, incluyen servicios informáticos adyacentes o congelan los tipos de cambio en puntos contrastados.

En este caso, los factores clave de la brecha se derivan de si África está totalmente cubierta, si se incluyen los ingresos por aumento de personal y cómo se proyecta la inflación de las tarifas; aquí es donde Mordor Intelligence mantiene un control disciplinado del alcance, actualizaciones anuales y una selección transparente de variables.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 10.750 MILLONES DE DÓLARES | Inteligencia de Mordor | - |

| 10.270 MILLONES DE DÓLARES | Consultoría regional A | excluye el segmento de las pequeñas empresas; utiliza la media monetaria de tres años |

| 8,30 MILLARDOS DE DÓLARES | Diario profesional B | sólo abarca el CCG; omite África y el asesoramiento tecnológico basado en proyectos |

La comparación muestra que, mientras otros editores limitan la geografía o suavizan las oscilaciones de las divisas, nuestros analistas mantienen el ámbito de toda la región y reflejan los tipos de cambio del año en curso, ofreciendo a los responsables de la toma de decisiones una base de referencia equilibrada y rastreable.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo el gasto en consultoría en Oriente Medio y África?

Se proyecta que el mercado de servicios de consultoría de gestión de MEA registre una CAGR del 12,21% entre 2026 y 2031, superando los promedios mundiales.

¿Qué país representa la mayor cuota de honorarios de asesoría?

Arabia Saudita lideró con el 51,23% de los ingresos regionales en 2025 y se prevé que continúe expandiéndose a una CAGR del 13,15%.

¿Qué línea de servicio genera más ingresos?

La consultoría tecnológica ostentó una cuota del 29,11% de la facturación de 2025 y sigue siendo el segmento de mayores ingresos.

¿Qué está impulsando el auge de la consultoría en el sector energético?

Los objetivos nacionales de energías renovables y los programas de modernización de la red eléctrica en Arabia Saudita, los Emiratos Árabes Unidos y Sudáfrica están impulsando la demanda de apoyo en estrategia, financiación e implementación.

¿Se están beneficiando las pequeñas empresas del auge de la consultoría?

Sí, se espera que el compromiso de las pymes crezca a un 13,54% anual hasta 2031, ya que las plataformas de consultoría virtual reducen las barreras de coste y acceso.

¿Cuán concentrado está el mercado entre los grandes actores globales?

Las diez principales firmas capturan aproximadamente el 60% de los ingresos regionales, dejando espacio para que las prácticas locales especializadas aborden mandatos de nicho.

Última actualización de la página el: