Tamaño y Cuota del Mercado de Servicios de Consultoría en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

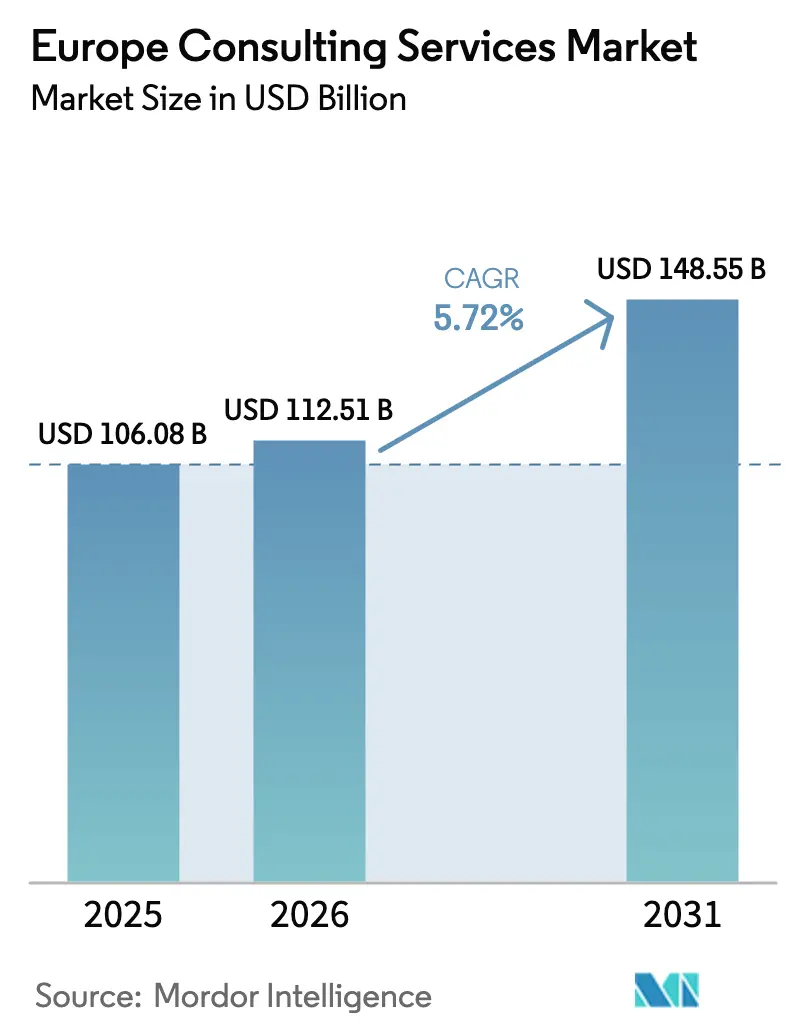

| Tamaño del mercado en el año base (2025) | 106.08 Mil millones de dólares |

| Tamaño del Mercado (2026) | 112.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 148.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Consultoría en Europa por Mordor Intelligence

Se proyecta que el tamaño del mercado de servicios de consultoría en Europa alcance los 106.080 millones de USD en 2025, 112.510 millones de USD en 2026, y llegue a 148.550 millones de USD en 2031, creciendo a una CAGR del 5,71% entre 2026 y 2031. La expansión refleja el aumento del gasto en asesoría para el cumplimiento de la Directiva de Informes de Sostenibilidad Corporativa, el rápido despliegue de la IA generativa y los programas de digitalización financiados por el Mecanismo de Recuperación y Resiliencia. Las empresas están reasignando presupuestos desde proyectos estratégicos discrecionales hacia informes de sostenibilidad legalmente obligatorios y ganancias de productividad habilitadas por tecnología. La adopción de la IA generativa está redefiniendo los modelos de entrega, con la ejecución remota y virtual ganando terreno frente al trabajo presencial tradicional. La intensidad competitiva se intensifica a medida que los integradores del Grupo de los Cuatro, las firmas de estrategia y los grandes proveedores de servicios de TI convergen en compromisos basados en resultados e impregnados de tecnología.

Conclusiones Clave del Informe

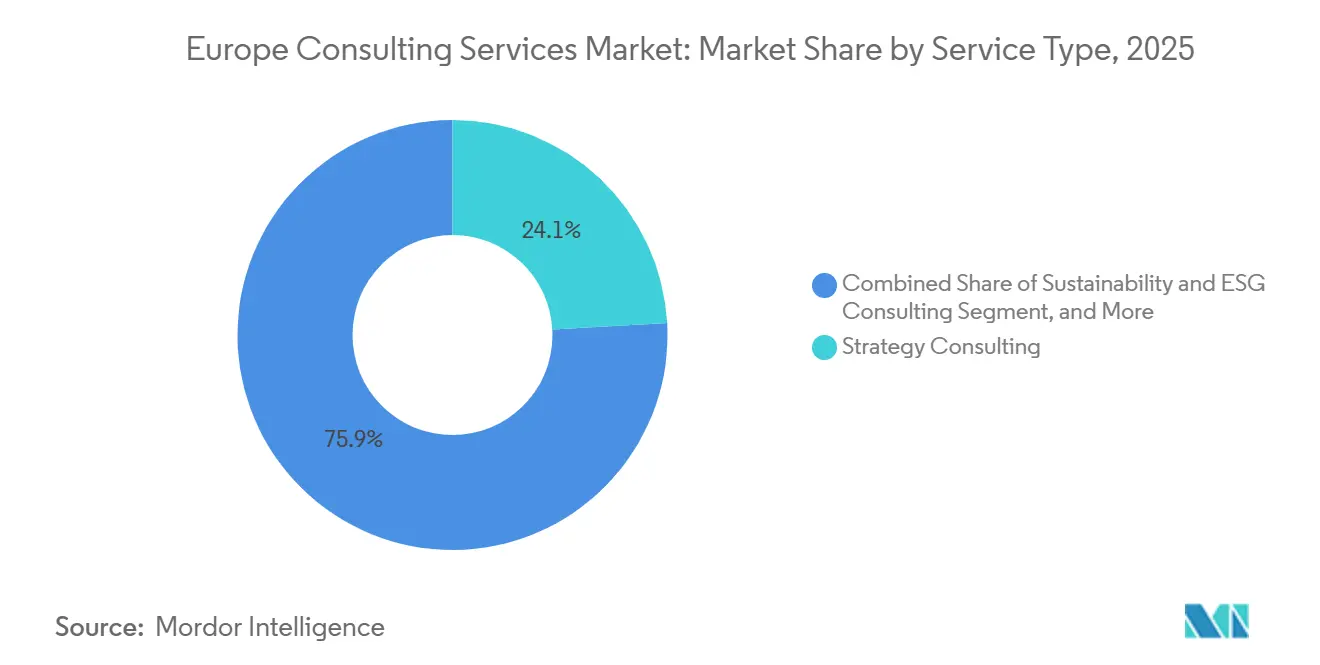

- Por tipo de servicio, la consultoría de estrategia mantuvo una cuota de ingresos del 24,11% en 2025, mientras que se prevé que la consultoría de sostenibilidad y ESG se expanda a una CAGR del 6,81% hasta 2031.

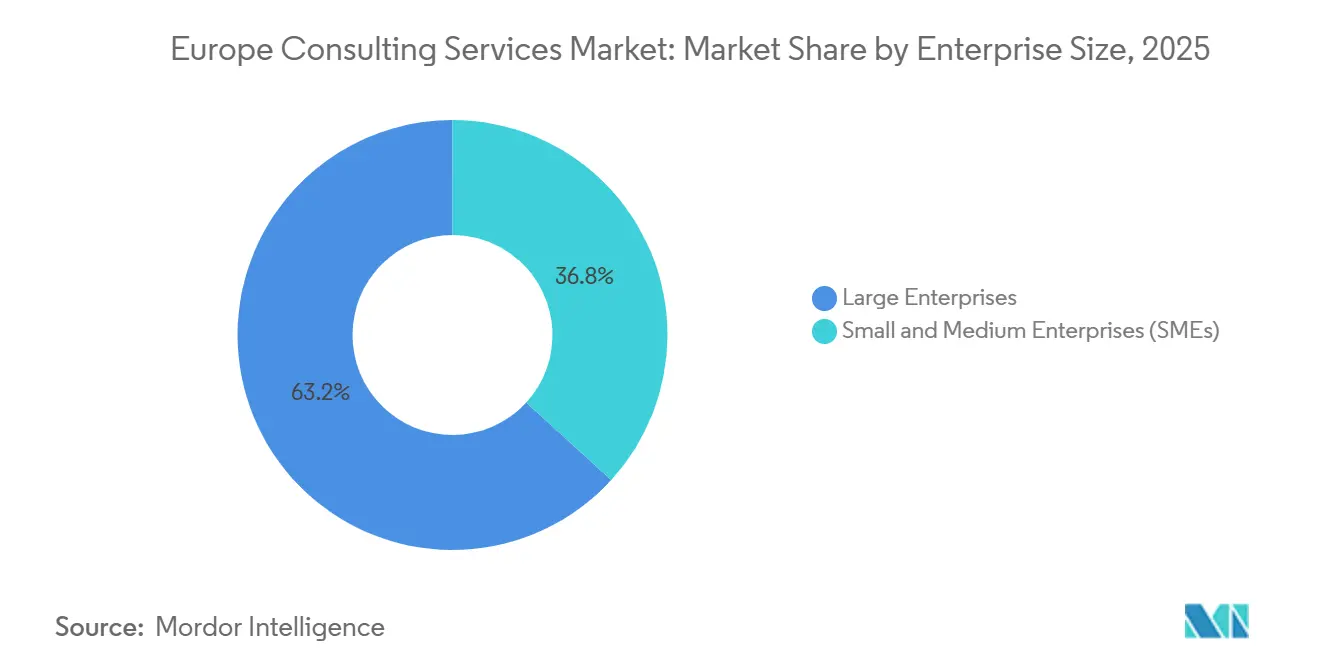

- Por tamaño de empresa, las grandes empresas representaron el 63,21% del gasto en 2025, mientras que se proyecta que las PYMEs crezcan a una CAGR del 6,23% hasta 2031.

- Por industria del cliente, el sector BFSI generó el 19,87% de los ingresos en 2025, aunque se proyecta que la consultoría de energía y servicios públicos crezca a una CAGR del 6,58% hasta 2031.

- Por modelo de entrega, los formatos híbridos representaron el 49,53% de los compromisos en 2025, mientras que la entrega remota se prevé que se expanda a una CAGR del 6,35% hasta 2031.

- Por geografía, el Reino Unido lideró con una cuota del 27,39% del mercado de servicios de consultoría en Europa en 2025; España avanza a la CAGR más rápida del 6,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de Consultoría en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presiones de cumplimiento del Pacto Verde Europeo y la CSRD | +1.20% | A nivel de la UE, con mayor intensidad en Alemania, Francia y los países nórdicos | Mediano plazo (2-4 años) |

| Demanda acelerada de los clientes por consultoría de productividad habilitada por IA | +1.00% | Global, concentrado en el Reino Unido, Alemania y el Benelux | Corto plazo (≤ 2 años) |

| Financiación de la madurez digital de las PYMEs mediante subvenciones del MRR de la UE | +0.90% | España, Italia, Europa Central y Oriental | Mediano plazo (2-4 años) |

| Convergencia regulatoria para servicios transfronterizos | +0.70% | A nivel de la UE, particularmente en el Benelux y los países nórdicos | Largo plazo (≥ 4 años) |

| Transición hacia modelos de precios basados en resultados | +0.50% | Reino Unido, Alemania, Francia | Mediano plazo (2-4 años) |

| Deslocalización cercana impulsada por el riesgo geopolítico en las cadenas de suministro | +0.40% | Europa Central y Oriental, España, Portugal | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presiones de Cumplimiento del Pacto Verde Europeo y la CSRD

Aproximadamente 50.000 empresas europeas deben publicar divulgaciones de sostenibilidad auditadas a partir de los informes del ejercicio fiscal 2025, un aumento de diez veces en comparación con los regímenes anteriores.[1]Comisión Europea, "Directiva de Informes de Sostenibilidad Corporativa (CSRD)," finance.ec.europa.eu La demanda de asesoría se centra en plataformas de datos ESG, modelización del Alcance 3 y preparación para la auditoría, con una gran firma que cita un aumento interanual del 43% en trabajos vinculados a la CSRD en 2025.[2]Deloitte, "CSRD Directiva de Informes de Sostenibilidad Corporativa: Guía de Implementación," deloitte.com La responsabilidad legal ahora se extiende a los directores financieros, convirtiendo el ESG en una prioridad de cumplimiento a nivel de consejo en lugar de una iniciativa reputacional. El principio de doble materialidad de la directiva exige que las empresas cuantifiquen tanto el riesgo financiero relacionado con el clima como su huella ambiental, capacidades raramente disponibles internamente. Alemania y Francia avanzaron más rápido debido a la estricta aplicación nacional, mientras que los miembros del sur y del este están escalando de forma más gradual a la espera de la orientación definitiva.[3]PwC, "Guía de Implementación de la CSRD para Empresas Europeas," pwc.com

Demanda Acelerada de los Clientes por Consultoría de Productividad Habilitada por IA

La adopción de la IA generativa en las empresas europeas aumentó del 12% a principios de 2024 al 38% en diciembre de 2025.[4]McKinsey and Company, "El Estado de la IA en 2025: El Año de Despegue de la IA Generativa," mckinsey.com Los compromisos de consultoría ahora abarcan la selección de modelos, la ingeniería de instrucciones y el cumplimiento de la Ley de IA de la UE. Las firmas agrupan la hoja de ruta de casos de uso, la ejecución de pilotos y la recualificación de la fuerza laboral en programas plurianuales que dependen cada vez más de precios basados en resultados; el 62% de los proyectos europeos de IA de un integrador en 2025 llevaban honorarios vinculados al éxito. El Reino Unido y Alemania dominan el gasto gracias a grandes reservas de talento e infraestructura de nube madura, mientras que los mercados del sur se aceleran a medida que los hiperescaladores localizan centros de datos para satisfacer las normas de residencia de datos.

Financiación de la Madurez Digital de las PYMEs mediante Subvenciones del MRR de la UE

España e Italia juntas recibieron más de 261.000 millones de EUR en asignaciones del MRR hasta 2026, con al menos el 20% destinado a la transición digital. Programas como el Kit de Digitalización de España subvencionan hasta 12.000 EUR por PYME para servicios de asesoría. Los créditos fiscales de Transizione 4.0 de Italia impulsan una adopción similar, especialmente en los clústeres industriales del norte. Los miembros de Europa Central y Oriental despliegan subvenciones para modernizar la administración pública y la TI sanitaria, comprimiendo los plazos y favoreciendo a las consultoras con aceleradores preconstruidos. El cierre de la ventana de financiación en 2026 intensifica la demanda de intervenciones de asesoría rápidas.

Convergencia Regulatoria para Servicios Transfronterizos

La Directiva de Servicios de la UE y los esquemas de reconocimiento mutuo están reduciendo las barreras administrativas para la prestación de consultoría en múltiples países. Una propuesta de enero de 2025 para estandarizar los contratos de compromiso busca reducir los costos legales para las empresas medianas que se expanden a través de fronteras. El Benelux y los países nórdicos ya reconocen las cualificaciones profesionales a nivel transfronterizo, lo que permite una dotación de personal de proyectos sin fricciones. La armonización es más valiosa para habilidades de nicho escasas, como el diseño de precios de transferencia o el diseño de ensayos clínicos, donde los clientes exigen cobertura consistente en múltiples jurisdicciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Déficit persistente de talento en analítica avanzada | -0.80% | Alemania, Reino Unido, países nórdicos | Mediano plazo (2-4 años) |

| Compresión de honorarios por negociaciones lideradas por adquisiciones | -0.60% | Reino Unido, Francia, Alemania | Corto plazo (≤ 2 años) |

| Herramientas de autoservicio de IA generativa que reducen el trabajo de nivel básico | -0.40% | Global, más agudo en el Reino Unido y el Benelux | Corto plazo (≤ 2 años) |

| Escrutinio regulatorio sobre fusiones y adquisiciones de grandes integradores-consultores | -0.30% | A nivel de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Déficit Persistente de Talento en Analítica Avanzada

Alemania reportó 124.000 puestos de TI y analítica de datos sin cubrir en diciembre de 2025, un 17% más que el año anterior. La escasez infla los salarios, reduce los márgenes de los proyectos y lleva a las firmas a adquirir boutiques o abrir centros de deslocalización cercana. Los límites de inmigración del Reino Unido restringen aún más la entrada de científicos de datos no pertenecientes a la UE, lo que lleva a las prácticas londinenses a trasladar la entrega a Dublín y Varsovia. Las universidades nórdicas producen menos graduados en informática que la demanda local, lo que agrava el déficit a pesar de las normas de visado liberales. Los clientes regulados a menudo insisten en equipos locales, lo que limita la deslocalización como palanca de mitigación.

Compresión de Honorarios por Negociaciones Lideradas por Adquisiciones

Las corporaciones europeas centralizaron el gasto en consultoría bajo marcos de gestión por categorías que redujeron las tarifas diarias promedio entre un 15 y un 25% desde 2023. Las adquisiciones ahora co-aprueban compromisos superiores a 500.000 EUR y comparan propuestas con alternativas externas o internas. Los precios basados en resultados trasladan el riesgo de entrega a las consultoras y exigen inversión inicial en herramientas propietarias, lo que supone un desafío para las firmas medianas. Los asistentes de investigación de IA generativa erosionan aún más la disposición a pagar por mano de obra junior, presionando a las firmas a reposicionarse hacia la asesoría de alto valor a nivel directivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Consultoría de Sostenibilidad Supera a las Líneas Tradicionales

La consultoría de estrategia generó la mayor cuota del 24,11% de los ingresos del mercado de servicios de consultoría en Europa en 2025. Sin embargo, se prevé que los proyectos de sostenibilidad y ESG registren la CAGR más alta del 6,81%, impulsados por los plazos de la CSRD y la supervisión del riesgo climático a nivel de consejo. Los compromisos de transformación digital capturan demanda adyacente a medida que los clientes integran métricas ESG en los sistemas ERP y los paneles de clientes. La consultoría de operaciones sigue siendo resiliente debido a la contención de costos y la volatilidad de la cadena de suministro. La asesoría financiera se beneficia de un activo flujo de operaciones en energías renovables y atención sanitaria, mientras que la asesoría tecnológica y de ciberseguridad convergen bajo el régimen más estricto de NIS2.

El impulso de la sostenibilidad está desplazando la cuota de cartera. Las firmas con metodologías CSRD verificadas y aceleradores de contabilidad del Alcance 3 están ganando contratos plurianuales. Se proyecta que el tamaño del mercado de servicios de consultoría en Europa vinculado a la auditoría ESG crezca más rápido que cualquier otra sublínea hasta 2031. Mientras tanto, los precios basados en resultados ganan terreno en operaciones y transformación digital, aunque los compromisos de estrategia y asesoría financiera siguen siendo en gran medida de tiempo y materiales debido a la creación de valor intangible. Las prácticas de recursos humanos y gestión del cambio pivotan hacia la planificación de la fuerza laboral habilitada por IA, integrando la formación en IA generativa en más de la mitad de los compromisos de 2025.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria del Cliente: La Transición Energética Impulsa la Consultoría de Servicios Públicos

El sector BFSI contribuyó con el 19,87% de los honorarios de 2025, anclado por los programas de cumplimiento de Basilea IV y la Ley de Resiliencia Operativa Digital. Se espera que los compromisos de energía y servicios públicos registren la CAGR más rápida del 6,58%, reflejando los mandatos de modernización de la red bajo REPowerEU. Los clientes de manufactura mantienen un gasto sólido en Industria 4.0 y transiciones hacia la economía circular, mientras que la consultoría sanitaria se expande junto con las aprobaciones de medicamentos récord en 2025.

Los proyectos de servicios públicos agrupan cada vez más estrategia, hoja de ruta tecnológica y analítica de mantenimiento predictivo, elevando el tamaño del mercado de servicios de consultoría en Europa vinculado al sector. La demanda de consumo y comercio minorista se recupera, centrándose en la integración omnicanal y el etiquetado de sostenibilidad. Los compromisos del sector público crecen a medida que los gobiernos despliegan fondos del MRR para servicios digitales, y los clientes del sector del transporte se asocian en hojas de ruta de descarbonización alineadas con los estándares de CO₂ de Objetivo 55.

Por Tamaño de Empresa: Las PYMEs Aceleran la Adopción de Asesoría

Las grandes empresas captaron el 63,21% del gasto en 2025, aunque se prevé que las PYMEs registren la CAGR más dinámica del 6,23%. Los programas respaldados por subvenciones, como el Kit de Digitalización de España, reducen los costos de entrada a la asesoría, ampliando la cuota del mercado de servicios de consultoría en Europa correspondiente a los compromisos con PYMEs. Los aceleradores estandarizados y los precios modulares ayudan a las grandes consultoras a penetrar en la demanda del mercado medio, mientras que las boutiques aprovechan el idioma local y la especialización sectorial.

La entrega remota reduce los costos de desplazamiento, lo que hace económicamente viable atender a las PYMEs en regiones periféricas. El tamaño del mercado de servicios de consultoría en Europa para la asesoría a PYMEs está preparado para expandirse a medida que las propuestas de armonización de contratos reducen la complejidad legal entre los estados miembros. Las grandes empresas seguirán dominando los programas de ERP intensivos en capital y de fusiones y adquisiciones, aunque la presión de las adquisiciones comprime los márgenes y obliga a las firmas a diferenciarse mediante analítica propietaria y modelos de coinversión.

Por Modelo de Entrega: El Híbrido Domina, el Remoto Gana Terreno

Los formatos híbridos representaron el 49,53% de los compromisos en 2025, equilibrando la construcción de relaciones presenciales con las eficiencias de la ejecución virtual. La entrega remota, el modelo de más rápido crecimiento con una CAGR del 6,35%, se beneficia de plataformas de colaboración maduras y la disciplina de costos de los clientes. El tamaño del mercado de servicios de consultoría en Europa asociado al trabajo completamente remoto se está expandiendo a medida que los compromisos despliegan talento especializado a través de fronteras sin obstáculos de visado.

La presencia presencial sigue siendo esencial para los programas de integración y gestión del cambio de alto riesgo, pero sigue cada vez más una cadencia de semanas de inmersión en lugar de residencia continua. La entrega remota también apoya el acceso a la asesoría para las PYMEs y proyectos de nicho en sectores regulados. La orientación propuesta de la UE sobre la fiscalidad del trabajo remoto transfronterizo podría acelerar aún más la adopción al aliviar las cargas de cumplimiento.

Análisis Geográfico

El Reino Unido representó el 27,39% de los ingresos de 2025, sostenido por la concentración de sedes globales en Londres y los profundos mercados de capitales. Alemania y Francia representan conjuntamente aproximadamente el 35% del gasto, impulsados por grandes bases industriales y complejos entornos regulatorios. Las naciones del Benelux superan su peso económico gracias a densas poblaciones de PYMEs e infraestructura digital avanzada.

Se proyecta que España registre la CAGR más rápida del 6,31% hasta 2031, ya que 69.500 millones de EUR en subvenciones del MRR financian transiciones digitales y verdes. Italia sigue una trayectoria similar impulsada por los incentivos de Transizione 4.0 dirigidos a los clústeres industriales del norte. Los países nórdicos exhiben una alta intensidad de consultoría per cápita, respaldada por la adopción temprana de informes de sostenibilidad y el liderazgo en la adopción de IA.

Europa Central y Oriental gana protagonismo como centro de deslocalización cercana para manufactura y servicios compartidos, impulsando la demanda de asesoría en cadena de suministro y ciberseguridad. Irlanda se beneficia de su papel como base europea para multinacionales tecnológicas y farmacéuticas, mientras que Portugal y Grecia ven actividad de proyectos vinculada a la modernización del turismo e inversiones en manufactura inteligente. Los países bálticos aprovechan su trayectoria en gobierno electrónico para atraer consultoría de tecnología financiera y ciberseguridad, reforzando la diversidad geográfica en el mercado de servicios de consultoría en Europa.

Panorama Competitivo

El mercado sigue moderadamente concentrado; el Grupo de los Cuatro en conjunto mantiene aproximadamente entre el 35 y el 40% de los ingresos, pero ninguno supera el 12% individualmente. Deloitte, PwC, EY y KPMG aprovechan sus presencias multidisciplinarias y relaciones de auditoría para ganar grandes mandatos de transformación. Las firmas de estrategia McKinsey, BCG y Bain dominan la asesoría a nivel directivo, cobrando tarifas premium aunque compiten cada vez más con los grandes proveedores de servicios de TI como Accenture, Capgemini, IBM Consulting, Infosys, TCS y Wipro, que agrupan la asesoría con la implementación y los servicios gestionados.

Las firmas europeas medianas, incluidas Roland Berger, BearingPoint y PA Consulting, se diferencian mediante la especialización sectorial y la agilidad en la entrega local. Los espacios en blanco en la consultoría de sostenibilidad e IA generativa permiten a las boutiques con profunda experiencia en el dominio cobrar precios premium y atraer ofertas de adquisición.

Los umbrales antimonopolio introducidos en enero de 2025 ralentizan las megaoperaciones, pero crean espacio para adquisiciones complementarias por debajo de los 500 millones de EUR, redefiniendo el tablero competitivo. La capacidad tecnológica está emergiendo como el diferenciador decisivo, con las firmas líderes desplegando plataformas de analítica propietarias, asistentes de IA y portales de autoservicio para clientes que elevan los costos de cambio.

Líderes de la Industria de Servicios de Consultoría en Europa

Deloitte Touche Tohmatsu Limited

Ernst & Young Global Limited

KPMG International

PricewaterhouseCoopers LLP

McKinsey & Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El Fondo Europeo de Inversiones movilizó 2.500 millones de EUR para la financiación de innovación, sostenibilidad y digitalización de las PYMEs españolas, beneficiando a más de 6.000 empresas.

- Abril de 2025: Bridgepoint tomó una participación minoritaria en Argon & Co, valorando la consultora global de estrategia de operaciones en un mercado valorado en 4.400 millones de EUR y con un crecimiento anual del 7%.

- Abril de 2025: CGI acordó adquirir Apside, incorporando 2.500 ingenieros en Francia, Canadá y Suiza.

- Marzo de 2025: Deloitte lanzó Zora AI y EY publicó 150 agentes de cumplimiento fiscal, avanzando en los modelos de entrega de servicio como software.

- Enero de 2025: A.T. Kearney adquirió Project Partners Management GmbH para reforzar la capacidad de transformación SAP S/4HANA en la región DACH.

- Noviembre de 2024: Visionet Systems adquirió Rödl Dynamics para expandir la consultoría de Microsoft Dynamics en los mercados de habla alemana.

Alcance del Informe del Mercado de Servicios de Consultoría en Europa

El Informe del Mercado de Servicios de Consultoría en Europa está segmentado por Tipo de Servicio (Operaciones, Estrategia, Asesoría Financiera, Asesoría Tecnológica, Recursos Humanos y Gestión del Cambio, Sostenibilidad y ESG, Transformación Digital), Industria del Cliente (BFSI, Manufactura, Salud, Energía, TIC, Consumo, Resto), Tamaño de Empresa (Grande, PYMEs), Modelo de Entrega (Presencial, Remoto, Híbrido) y Geografía (Reino Unido, Alemania, Francia, Benelux, Italia, países nórdicos, España, Europa Central y Oriental, Resto). Las Previsiones de Mercado se Proporcionan en Valor (USD).

| Consultoría de Operaciones |

| Consultoría de Estrategia |

| Asesoría Financiera |

| Asesoría Tecnológica |

| Recursos Humanos y Gestión del Cambio |

| Consultoría de Sostenibilidad y ESG |

| Consultoría de Transformación Digital |

| BFSI |

| Manufactura e Industria |

| Salud y Ciencias de la Vida |

| Energía y Servicios Públicos |

| TIC y Medios de Comunicación |

| Consumo y Comercio Minorista |

| Resto de Industrias de Clientes |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PYMEs) |

| Compromiso Presencial |

| Remoto/Virtual |

| Modelo Híbrido |

| Reino Unido |

| Alemania |

| Francia |

| Benelux |

| Italia |

| Países Nórdicos |

| España |

| Europa Central y Oriental (incl. Polonia) |

| Resto de Europa |

| Por Tipo de Servicio | Consultoría de Operaciones |

| Consultoría de Estrategia | |

| Asesoría Financiera | |

| Asesoría Tecnológica | |

| Recursos Humanos y Gestión del Cambio | |

| Consultoría de Sostenibilidad y ESG | |

| Consultoría de Transformación Digital | |

| Por Industria del Cliente | BFSI |

| Manufactura e Industria | |

| Salud y Ciencias de la Vida | |

| Energía y Servicios Públicos | |

| TIC y Medios de Comunicación | |

| Consumo y Comercio Minorista | |

| Resto de Industrias de Clientes | |

| Por Tamaño de Empresa | Grandes Empresas |

| Pequeñas y Medianas Empresas (PYMEs) | |

| Por Modelo de Entrega | Compromiso Presencial |

| Remoto/Virtual | |

| Modelo Híbrido | |

| Por País | Reino Unido |

| Alemania | |

| Francia | |

| Benelux | |

| Italia | |

| Países Nórdicos | |

| España | |

| Europa Central y Oriental (incl. Polonia) | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios de consultoría en Europa en 2026 y cuál es su tasa de crecimiento?

Se sitúa en 112.510 millones de USD en 2026 y se proyecta que crezca a una CAGR del 5,71% hasta 2031.

¿Qué línea de servicio se está expandiendo más rápidamente?

Se prevé que la consultoría de sostenibilidad y ESG registre la CAGR más alta del 6,81% a medida que se acercan los plazos de cumplimiento de la CSRD.

¿Qué industria de clientes muestra el mayor potencial de crecimiento?

Se proyecta que la consultoría de energía y servicios públicos se expanda a una CAGR del 6,58%, reflejando las inversiones en modernización de la red y transición energética.

¿Qué modelo de entrega está ganando cuota más rápidamente?

La entrega remota y virtual está creciendo a una CAGR del 6,35% a medida que los clientes buscan eficiencia en costos y flexibilidad de talento.

¿Cómo están influyendo las PYMEs en la dinámica del mercado?

El gasto en asesoría a PYMEs está aumentando a una CAGR del 6,23%, impulsado por las subvenciones de la UE que subsidian la consultoría de digitalización y sostenibilidad.

¿Qué factores están presionando los honorarios de consultoría?

Las negociaciones centralizadas de adquisiciones y la disponibilidad de herramientas de investigación de IA generativa están comprimiendo las tarifas diarias entre un 15 y un 25%.

Última actualización de la página el: