Tamaño y Participación del Mercado de Tratamiento del Shock Cardiogénico

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

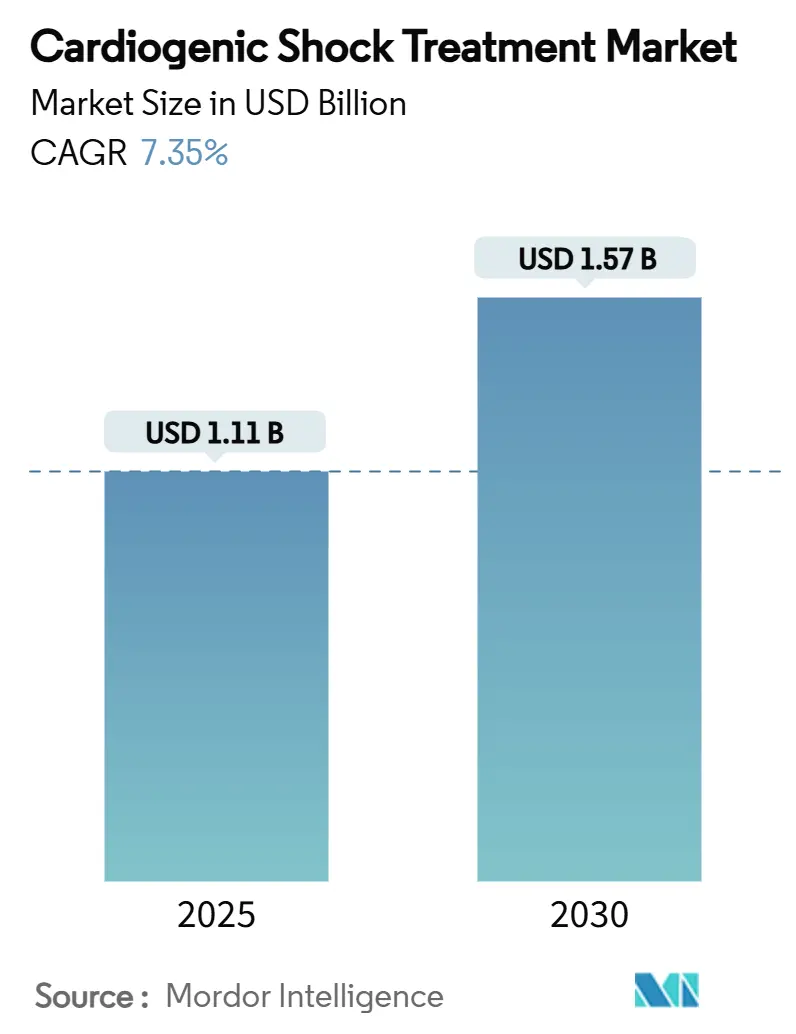

| Tamaño del Mercado (2025) | 1.11 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.57 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento del Shock Cardiogénico por Mordor Intelligence

El tamaño del mercado de tratamiento del shock cardiogénico alcanzó USD 1,11 mil millones en 2025 y se prevé que aumente a USD 1,57 mil millones para 2030, avanzando a una CAGR del 7,35%. El ascenso refleja la creciente adopción del soporte circulatorio mecánico (MCS), un mayor acceso a la atención cardíaca de alta complejidad y una población envejecida que mantiene una elevada incidencia de infarto agudo de miocardio. La colocación temprana de MCS dentro de las 24 horas reduce a la mitad la estancia media hospitalaria y recorta la mortalidad a 30 días, orientando a los hospitales hacia el despliegue protocolizado de dispositivos.[1]Kevin G. Buda et al., "Soporte Circulatorio Mecánico Temprano vs. Tardío en Pacientes con Infarto Agudo de Miocardio y Shock Cardiogénico," European Heart Journal – Acute Cardiovascular Care, academic.oup.comLa inversión en monitorización hemodinámica predictiva, equipos de respuesta rápida ante el shock y revascularización dirigida por guías clínicas amplía aún más el grupo de pacientes elegibles, mientras que el favorable entorno de reembolso en Estados Unidos y Europa amortigua los presupuestos de capital. Al mismo tiempo, el reconocimiento de la miocarditis fulminante, el hardware de MCS disponible en el laboratorio de cateterismo y los programas de infraestructura en Asia-Pacífico inyectan nuevo impulso al mercado de tratamiento del shock cardiogénico.

Conclusiones Clave del Informe

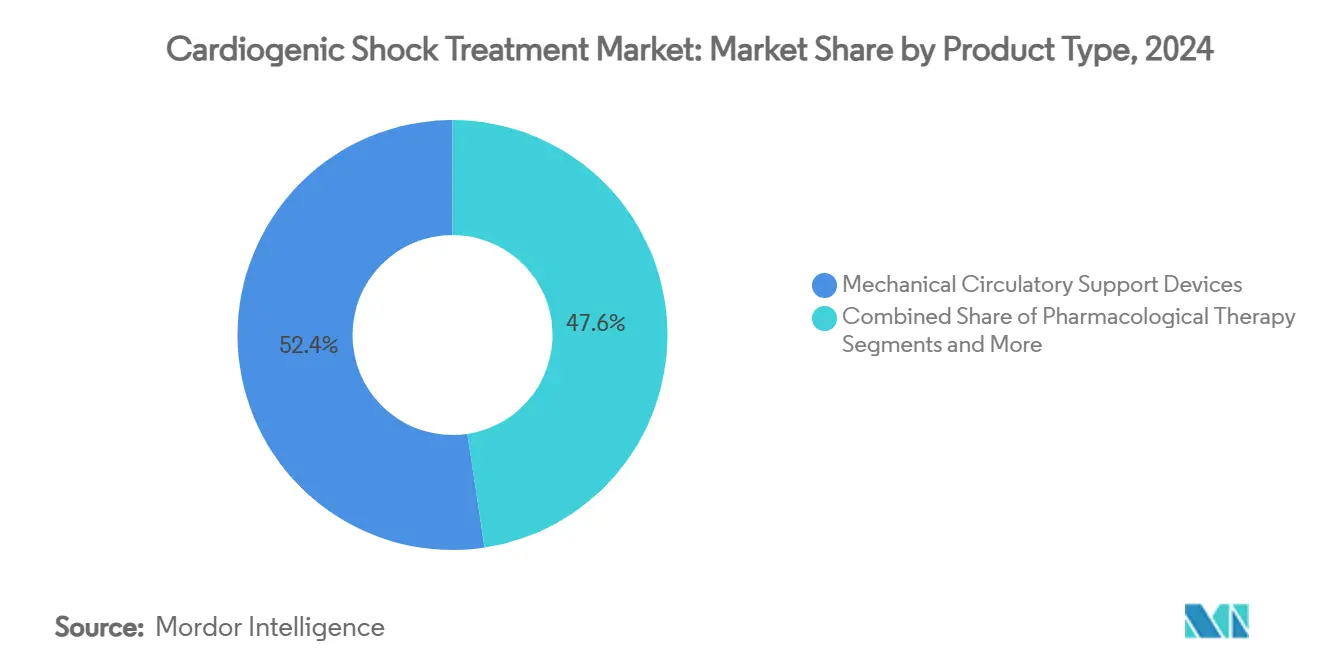

- Por Tipo de Producto, los dispositivos de soporte circulatorio mecánico lideraron con el 52,38% de la participación del mercado de tratamiento del shock cardiogénico en 2024; las terapias farmacológicas se expanden a una CAGR más lenta del 4,2% hasta 2030.

- Por Etapa de Gravedad, se proyecta que la Etapa B Shock Incipiente registre la CAGR más rápida del 10,63%, mientras que la Etapa C Shock Clásico retuvo el 41,38% de la participación del tamaño del mercado de tratamiento del shock cardiogénico en 2024.

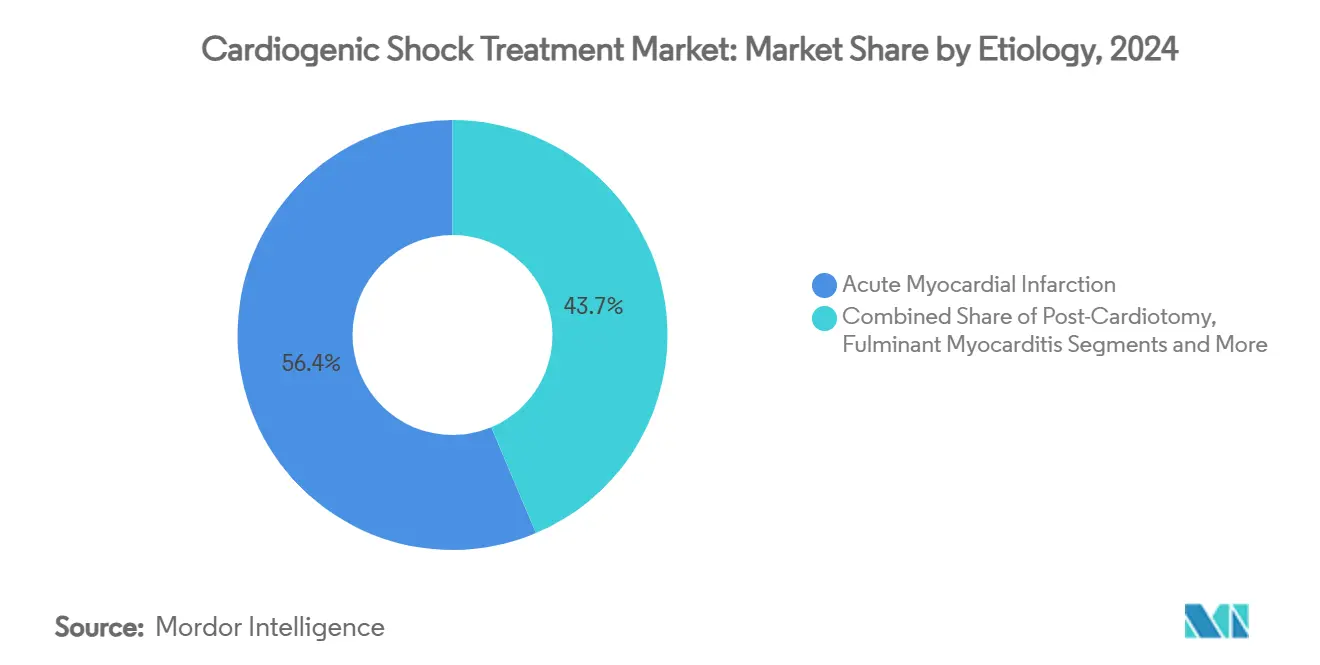

- Por Etiología, la miocarditis fulminante capturó el 6,7% de la participación del tamaño del mercado de tratamiento del shock cardiogénico en 2024 y está preparada para una CAGR del 11,63% hasta 2030.

- Por Usuario Final, los laboratorios de cateterismo cardíaco representaron el 18,6% del tamaño del mercado de tratamiento del shock cardiogénico en 2024 y están en camino de alcanzar una CAGR del 10,02% hasta 2030.

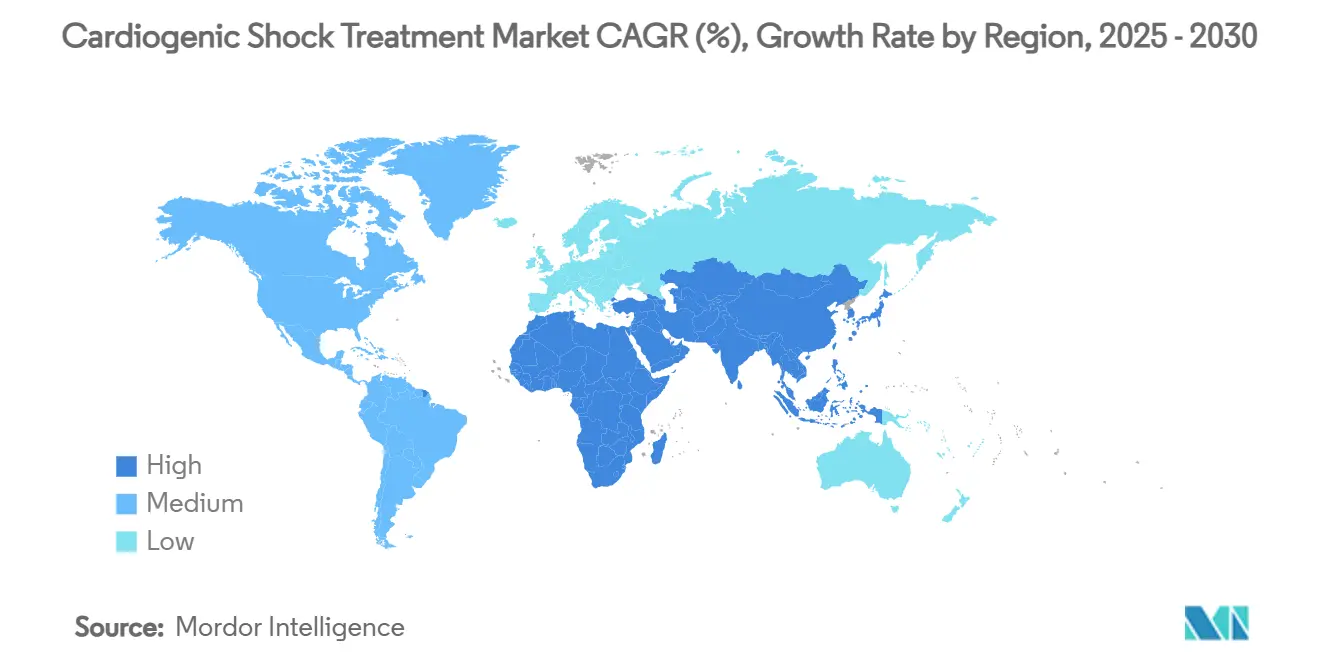

- Por geografía, América del Norte mantuvo el 36,59% de la participación del mercado de tratamiento del shock cardiogénico en 2024; Asia-Pacífico está previsto que registre una CAGR del 9,71% hasta 2030.

Tendencias e Información del Mercado Global de Tratamiento del Shock Cardiogénico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia del infarto agudo de miocardio y población envejecida | +1.8% | Global; más fuerte en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Avances en el soporte circulatorio mecánico percutáneo | +2.2% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Reembolso favorable para el soporte mecánico | +1.5% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente adopción de la revascularización temprana dirigida por guías clínicas | +1.3% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Surgimiento de LVAD microaxiales para la estabilización del shock en el laboratorio de cateterismo | +0.9% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Monitorización hemodinámica predictiva habilitada por IA | +0.8% | Global; adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia del Infarto Agudo de Miocardio y Población Envejecida

La mayor esperanza de vida y la mayor supervivencia tras un primer infarto de miocardio amplían el grupo de pacientes en riesgo de shock cardiogénico. El gasto directo anual en insuficiencia cardíaca en Estados Unidos ya promedia USD 30.000 por paciente y se proyecta que alcance USD 70 mil millones para 2030, siendo las hospitalizaciones el principal factor de costo.[2]K.S. Shah, "La Economía de la Atención de la Insuficiencia Cardíaca," Progress in Cardiovascular Diseases, sciencedirect.com Los hospitales, por tanto, intensifican los programas del mercado de tratamiento del shock cardiogénico para reducir los reingresos y reforzar las métricas basadas en el valor. La Cobertura Transitoria para Tecnologías Emergentes acelera la aprobación de nuevos dispositivos de MCS, facilitando aún más la penetración en el mercado.[3]Centros de Servicios de Medicare y Medicaid, "Aviso Final—Cobertura Transitoria para Tecnologías Emergentes," cms.gov La vigilancia continua de salud pública en Europa y Japón revela curvas de demanda similares, reforzando la trayectoria de crecimiento.

Avances en el Soporte Circulatorio Mecánico Percutáneo

Las bombas Impella de nueva generación y las consolas de ECMO compactas reducen los tiempos de procedimiento y trasladan la terapia definitiva del quirófano al laboratorio de cateterismo. El sistema VitalFlow de Medtronic integra una bomba centrífuga de un solo uso con un oxigenador de baja superficie, reduciendo el riesgo de hemólisis y simplificando los protocolos de destete. Los recubrimientos hemocompatibles minimizan las cargas de anticoagulación, mientras que los datos en tiempo real se integran en los sistemas de historia clínica electrónica hospitalaria para una resolución de problemas ágil. Estas mejoras amplían la elegibilidad a pacientes de riesgo intermedio, agrandando el mercado de tratamiento del shock cardiogénico y estimulando la adquisición entre hospitales comunitarios.

Reembolso Favorable para el Soporte Mecánico en Mercados Desarrollados

La norma final del Sistema de Pago para Pacientes Hospitalizados de Estados Unidos de 2025 autoriza el pago separado para dispositivos de alto costo en el tratamiento del shock, aliviando la presión sobre los márgenes de los centros terciarios. Los modelos de costo-utilidad muestran que la terapia con LVAD como puente al trasplante se mantiene dentro de los umbrales aceptados a USD 69.768 por año de vida ajustado por calidad (AVAC), sosteniendo la confianza de los pagadores. Los programas europeos de Cobertura con Desarrollo de Evidencia replican este enfoque, vinculando el reembolso a los resultados del mundo real e impulsando una adopción más rápida. Los pagos agrupados vinculados a métricas de mortalidad y duración de la estancia fomentan la colocación temprana de dispositivos, subrayando el impulso sobre el mercado de tratamiento del shock cardiogénico.

Creciente Adopción de la Revascularización Temprana Dirigida por Guías Clínicas

Las guías clínicas del Colegio Americano de Cardiología y la Asociación Americana del Corazón de 2025 abogan por la iniciación del soporte mecánico antes o durante la intervención coronaria percutánea en casos de shock amenazante, catalizando revisiones de protocolos a nivel de todo el sistema. Los hospitales establecen equipos de shock disponibles las 24 horas del día, los 7 días de la semana, que activan el MCS en un plazo de 60 minutos desde la llegada, siguiendo los estándares de tiempo puerta-balón. Las vías coordinadas integran medicina de urgencias, cardiología intervencionista y cuidados críticos, reduciendo los retrasos en el tratamiento y sustentando la aceleración constante del mercado de tratamiento del shock cardiogénico. Las herramientas de triaje basadas en IA detectan el colapso hemodinámico inminente, anticipando aún más la demanda de dispositivos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital y de procedimiento de los dispositivos avanzados de MCS | -1.4% | Global; más fuerte en mercados emergentes | Mediano plazo (2-4 años) |

| Eventos adversos relacionados con los dispositivos | -0.8% | Global | Corto plazo (≤ 2 años) |

| Cuellos de botella en la cadena de suministro de oxigenadores y catéteres Impella | -1.1% | Global; variabilidad regional | Corto plazo (≤ 2 años) |

| Escasez de perfusionistas capacitados y personal de cuidados críticos | -0.9% | Global; aguda en Asia-Pacífico y regiones emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital y de Procedimiento de los Dispositivos Avanzados de MCS

Las flotas de consolas de ECMO, los materiales desechables y el personal disponible las 24 horas exigen desembolsos iniciales que superan USD 1 millón, lo que disuade a los centros de bajo volumen. Las estancias medias por implante de LVAD generan ingresos de USD 193.192, pero incurren en costos de seguimiento sustanciales, comprimiendo los márgenes. Las economías emergentes lidian con las fluctuaciones cambiarias que encarecen los dispositivos y dificultan la alineación del reembolso. Los contratos de arrendamiento y pago por uso están ganando aceptación, pero su adopción sigue siendo irregular, restringiendo el mercado de tratamiento del shock cardiogénico en geografías con presupuesto limitado.

Eventos Adversos Relacionados con los Dispositivos

La hemólisis, la isquemia de extremidades y el sangrado complican hasta el 30% de los tratamientos con MCS, prolongando la ocupación en la unidad de cuidados intensivos y reduciendo el entusiasmo de los clínicos. Si bien las nuevas superficies y las cánulas de pequeño calibre mitigan el riesgo, los requisitos de vigilancia aumentan la intensidad de trabajo. Las actualizaciones regulatorias exigen vigilancia poscomercialización, añadiendo una carga de cumplimiento que los centros más pequeños encuentran onerosa, lo que ralentiza la penetración del mercado de tratamiento del shock cardiogénico entre los nuevos participantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dispositivos de MCS Impulsan los Ciclos de Innovación

Los dispositivos de MCS dominaron el mercado de tratamiento del shock cardiogénico con una participación del 52,38% en 2024 y se proyecta que registren una CAGR del 11,57% hasta 2030. La capacidad respaldada por evidencia de las bombas temporales y el ECMO para mejorar la supervivencia frente a la terapia farmacológica asegura la priorización presupuestaria. Los registros clínicos robustos confirman que el uso temprano de dispositivos reduce a la mitad la mortalidad a 30 días, impulsando las adquisiciones en centros terciarios y catalizando la expansión de los laboratorios de cateterismo. Los sistemas Impella encabezan la adopción, respaldados por mejoras continuas de la bomba y la ampliación de las indicaciones. El tamaño del mercado de tratamiento del shock cardiogénico para MCS se amplifica aún más por las consolas de ECMO optimizadas para equipos de transporte y unidades de cuidados intensivos pediátricos.

La terapia farmacológica conserva un papel estabilizador, pero cede participación de mercado a los dispositivos a medida que los operadores prefieren la descarga cardíaca sobre los inotrópicos a dosis altas. Los procedimientos de revascularización siguen siendo fundamentales; los volúmenes de intervención coronaria percutánea aumentan a medida que el acceso radial se combina perfectamente con el MCS percutáneo. El software de destete de bomba guiado por inteligencia artificial calibra ahora las curvas de soporte, reduciendo los días en la unidad de cuidados intensivos y alineándose con el reembolso de la atención basada en el valor, reforzando el atractivo del mercado de tratamiento del shock cardiogénico.

Por Etapa de Gravedad: Emerge el Paradigma de Intervención Temprana

La Etapa C Shock Clásico retuvo el 41,38% de la participación del tamaño del mercado de tratamiento del shock cardiogénico en 2024, reflejando presentaciones clínicas arraigadas. La Etapa B Shock Incipiente, sin embargo, está prevista para una CAGR del 10,63% a medida que los sistemas de salud adoptan la colocación preventiva de dispositivos en pacientes limítrofes. Los equipos de shock activan bombas microaxiales antes de que el lactato se eleve, convirtiendo los casos que serían de Etapa C en estancias más cortas en la unidad y menor gasto de recursos.

Los casos de Etapa D Deteriorante y Etapa E Extremis aún generan grandes necesidades de dispositivos, pero conllevan una mayor permanencia en la unidad de cuidados intensivos y un mayor riesgo de complicaciones. Los paneles de control impulsados por IA identifican a los individuos en Etapa A y B con riesgo de escalada, permitiendo la canulación profiláctica y desplazando la combinación de casos hacia arriba para el mercado de tratamiento del shock cardiogénico. Estas estrategias se alinean con las penalizaciones de los aseguradores por reingresos, obligando a los hospitales a tratar de forma temprana y agresiva.

Por Etiología: La Miocarditis Fulminante Muestra un Crecimiento Sorprendente

El infarto agudo de miocardio capturó el 56,35% de la participación del mercado de tratamiento del shock cardiogénico en 2024 y continúa siendo el ancla del volumen, aunque la miocarditis fulminante avanza a una CAGR del 11,63% a medida que la adopción de resonancia magnética y biomarcadores mejora el diagnóstico. El ECMO temporal apoya la recuperación en la miocardiopatía inflamatoria, atrayendo la atención de los centros de alta complejidad. La miocardiopatía no isquémica mantiene una demanda estable, principalmente en algoritmos de puente al trasplante que emplean LVAD duraderos.

El shock poscardiotomía persiste como una indicación especializada concentrada en programas quirúrgicos establecidos, mientras que las etiologías de nicho, incluida la miocardiopatía periparto, alimentan un crecimiento incremental. El monitoreo de salud pública de la miocarditis asociada a vacunas contribuyó a un reconocimiento más temprano y a actualizaciones de las guías clínicas, añadiendo impulso al mercado de tratamiento del shock cardiogénico.

Por Usuario Final: Los Laboratorios de Cateterismo Ganan Prominencia

Los hospitales de atención terciaria poseían el 66,38% de la participación en 2024, albergando las habilidades multidisciplinarias y el equipamiento de capital vitales para los programas integrales de MCS. Sin embargo, se prevé que los laboratorios de cateterismo cardíaco se expandan a una CAGR del 10,02%, reflejando la miniaturización de los dispositivos y la familiaridad de los operadores. Las bombas de pequeño tamaño facilitan la estabilización del shock durante los casos complejos de intervención coronaria percutánea, reduciendo los tiempos de procedimiento a soporte por debajo de 45 minutos y acortando los ingresos en la unidad de cuidados intensivos.

Los centros quirúrgicos ambulatorios siguen siendo participantes menores, centrándose en la vigilancia de seguimiento de dispositivos y el cuidado de la línea de transmisión. Los servicios de urgencias evolucionan hacia guardianes que activan alertas de shock e inician vasopresores antes del traslado al laboratorio de cateterismo, ampliando el canal de derivación para el mercado de tratamiento del shock cardiogénico. Las plataformas de telemonitorización de unidades de cuidados intensivos conectan los hospitales rurales con los perfusionistas de los centros de referencia, equilibrando las desigualdades de acceso.

Análisis Geográfico

América del Norte comandó el 36,59% de la participación del mercado de tratamiento del shock cardiogénico en 2024 gracias a un sólido reembolso y a redes de shock consolidadas. La región sostiene la innovación en la cartera de productos a través de las designaciones de Dispositivo Innovador de la Administración de Alimentos y Medicamentos y la cobertura transitoria de los Centros de Servicios de Medicare y Medicaid. Europa le sigue con registros establecidos y estrictos mandatos de seguridad que, no obstante, apoyan una adopción constante.

Se proyecta que Asia-Pacífico registre una CAGR del 9,71%, impulsada por la prevalencia de enfermedades cardiovasculares y el financiamiento gubernamental para la expansión de los laboratorios de cateterismo. El plan Healthy China 2030 de China destina nuevos centros cardiovasculares, mientras que el seguro Ayushman Bharat de India amplía la asequibilidad de los dispositivos. Los estados del Consejo de Cooperación del Golfo encabezan la adopción en Oriente Medio a través de asociaciones público-privadas hospitalarias, mientras que el progreso de América del Sur sigue la estabilidad macroeconómica. La localización de la fabricación de materiales desechables en Singapur y Shenzhen alivia parte de la carga del costo de importación, mejorando las perspectivas regionales del mercado de tratamiento del shock cardiogénico.

Panorama Competitivo

El mercado de tratamiento del shock cardiogénico está moderadamente consolidado. Abbott refuerza su franquicia Impella con control de flujo mejorado por algoritmos y portales de formación que reducen las curvas de aprendizaje. Medtronic aprovecha su ecosistema cardiovascular para agrupar consolas de ECMO con oxigenadores desechables y monitorización remota como servicio de software. Getinge fortalece su línea de balón de contrapulsación intraaórtico mientras invierte en carros de ECMO portátiles dirigidos a equipos de transporte.

Boston Scientific entra en el campo a través de colaboraciones estratégicas en soporte temporal del corazón derecho, con el objetivo de realizar ventas cruzadas dentro de su cartera de electrofisiología. Las empresas emergentes de microtecnología médica se centran en recubrimientos hemocompatibles, miniaturización de bombas centrífugas e indicaciones pediátricas. La gestión de la propiedad intelectual da forma a las operaciones, con los grandes actores establecidos adquiriendo innovadores en etapa temprana para sortear las barreras de patentes.

La seguridad de la cadena de suministro emerge como un diferenciador: las empresas diversifican el abastecimiento de resinas y membranas y despliegan análisis predictivos para anticipar la escasez de componentes. Los contratos de servicio agrupan materiales desechables, software y técnicos in situ, consolidando la fidelidad del cliente y estabilizando el reconocimiento de ingresos, fortaleciendo la posición de cada actor en el mercado de tratamiento del shock cardiogénico.

Líderes de la Industria del Tratamiento del Shock Cardiogénico

Abbott Laboratories

Medtronic plc

Johnson & Johnson (Abiomed)

Getinge AB

LivaNova plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Medtronic recibió el marcado CE para el Sistema de ECMO VitalFlow, introduciendo una bomba centrífuga de un solo uso con oxigenador integrado para flujos de trabajo simplificados en transporte y unidades de cuidados intensivos.

- Febrero de 2025: Los Centros de Servicios de Medicare y Medicaid finalizaron la cobertura nacional para los sensores de presión arterial pulmonar implantables aprobados por la Administración de Alimentos y Medicamentos bajo la Cobertura con Desarrollo de Evidencia, ampliando las vías de detección temprana de descompensación.

- Enero de 2024: Los Centros de Servicios de Medicare y Medicaid finalizaron la cobertura nacional para los sensores de presión arterial pulmonar implantables aprobados por la Administración de Alimentos y Medicamentos bajo la Cobertura con Desarrollo de Evidencia, ampliando las vías de detección temprana de descompensación.

Alcance del Informe Global del Mercado de Tratamiento del Shock Cardiogénico

| Terapia Farmacológica | Inotrópicos |

| Vasopresores | |

| Dispositivos de Soporte Circulatorio Mecánico | Balón de Contrapulsación Intraaórtico (BCIA) |

| Dispositivos de Asistencia Ventricular Percutáneos (Impella) | |

| Oxigenación por Membrana Extracorpórea (ECMO) | |

| Dispositivos de Asistencia Ventricular Quirúrgicos (LVAD, RVAD, BiVAD) | |

| Procedimientos de Revascularización | Intervención Coronaria Percutánea (ICP) |

| Cirugía de Revascularización Miocárdica (CRM) |

| Etapa A – En Riesgo |

| Etapa B – Shock Incipiente |

| Etapa C – Shock Clásico |

| Etapa D – Deteriorante |

| Etapa E – Extremis |

| Infarto Agudo de Miocardio |

| Miocardiopatía No Isquémica |

| Poscardiotomía |

| Miocarditis Fulminante |

| Otros |

| Hospitales de Atención Terciaria |

| Laboratorios de Cateterismo Cardíaco |

| Centros Quirúrgicos Ambulatorios |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Terapia Farmacológica | Inotrópicos |

| Vasopresores | ||

| Dispositivos de Soporte Circulatorio Mecánico | Balón de Contrapulsación Intraaórtico (BCIA) | |

| Dispositivos de Asistencia Ventricular Percutáneos (Impella) | ||

| Oxigenación por Membrana Extracorpórea (ECMO) | ||

| Dispositivos de Asistencia Ventricular Quirúrgicos (LVAD, RVAD, BiVAD) | ||

| Procedimientos de Revascularización | Intervención Coronaria Percutánea (ICP) | |

| Cirugía de Revascularización Miocárdica (CRM) | ||

| Por Etapa de Gravedad (SCAI) | Etapa A – En Riesgo | |

| Etapa B – Shock Incipiente | ||

| Etapa C – Shock Clásico | ||

| Etapa D – Deteriorante | ||

| Etapa E – Extremis | ||

| Por Etiología | Infarto Agudo de Miocardio | |

| Miocardiopatía No Isquémica | ||

| Poscardiotomía | ||

| Miocarditis Fulminante | ||

| Otros | ||

| Por Usuario Final | Hospitales de Atención Terciaria | |

| Laboratorios de Cateterismo Cardíaco | ||

| Centros Quirúrgicos Ambulatorios | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de tratamiento del shock cardiogénico?

El tamaño del mercado de tratamiento del shock cardiogénico se sitúa en USD 1,11 mil millones en 2025 y se proyecta que alcance USD 1,57 mil millones para 2030.

¿Qué categoría de producto se está expandiendo más rápidamente?

Los dispositivos de soporte circulatorio mecánico están preparados para una CAGR del 11,57% hasta 2030, superando a las terapias farmacológicas.

¿Qué etapa de gravedad ofrece el mayor potencial de crecimiento?

Se prevé que la Etapa B Shock Incipiente registre una CAGR del 10,63% a medida que los hospitales adoptan una intervención preventiva más temprana.

¿Qué región geográfica se proyecta que crezca más rápidamente?

Asia-Pacífico lidera con una CAGR del 9,71% debido a la expansión de la infraestructura cardíaca y la creciente carga de enfermedades cardiovasculares.

¿Cómo afectan los desafíos de la cadena de suministro a la disponibilidad?

La escasez de membranas de oxigenador y catéteres genera retrasos en los procedimientos, lo que lleva a los proveedores a mantener inventarios más elevados y a considerar estrategias de múltiples proveedores para salvaguardar la continuidad.

Última actualización de la página el: