Tamaño y Participación del Mercado de Cardiología Intervencionista Pediátrica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.76% CAGR |

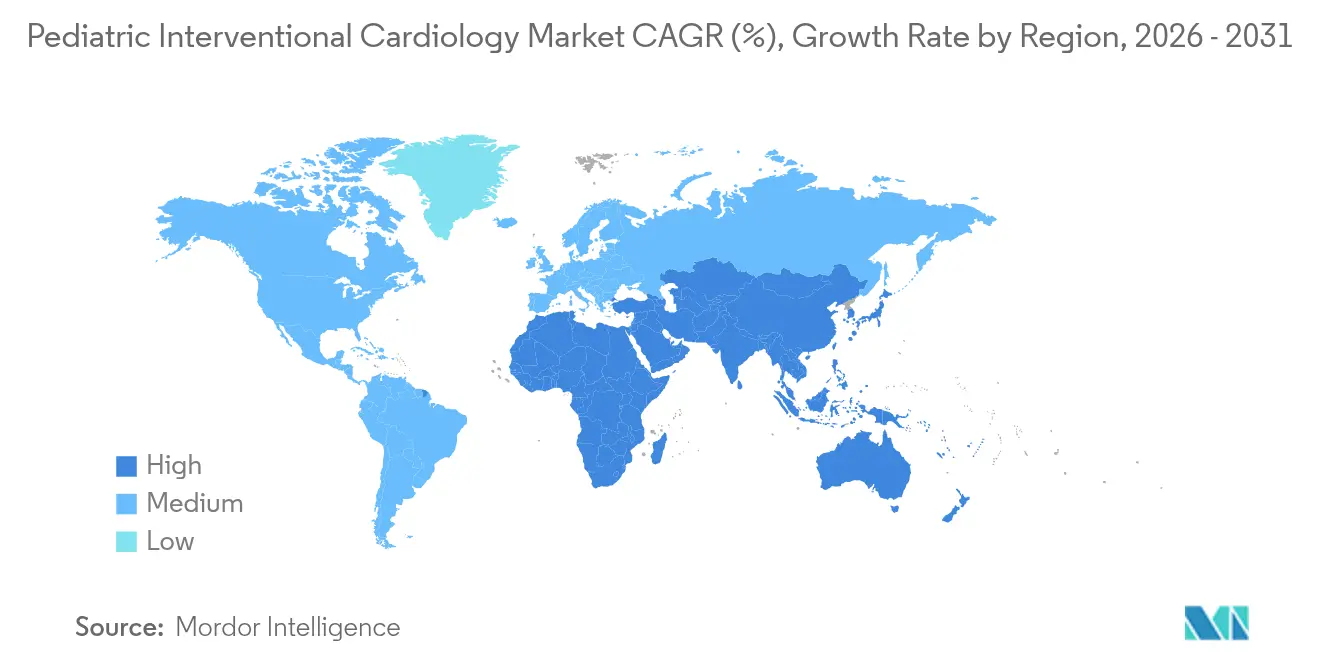

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cardiología Intervencionista Pediátrica por Mordor Intelligence

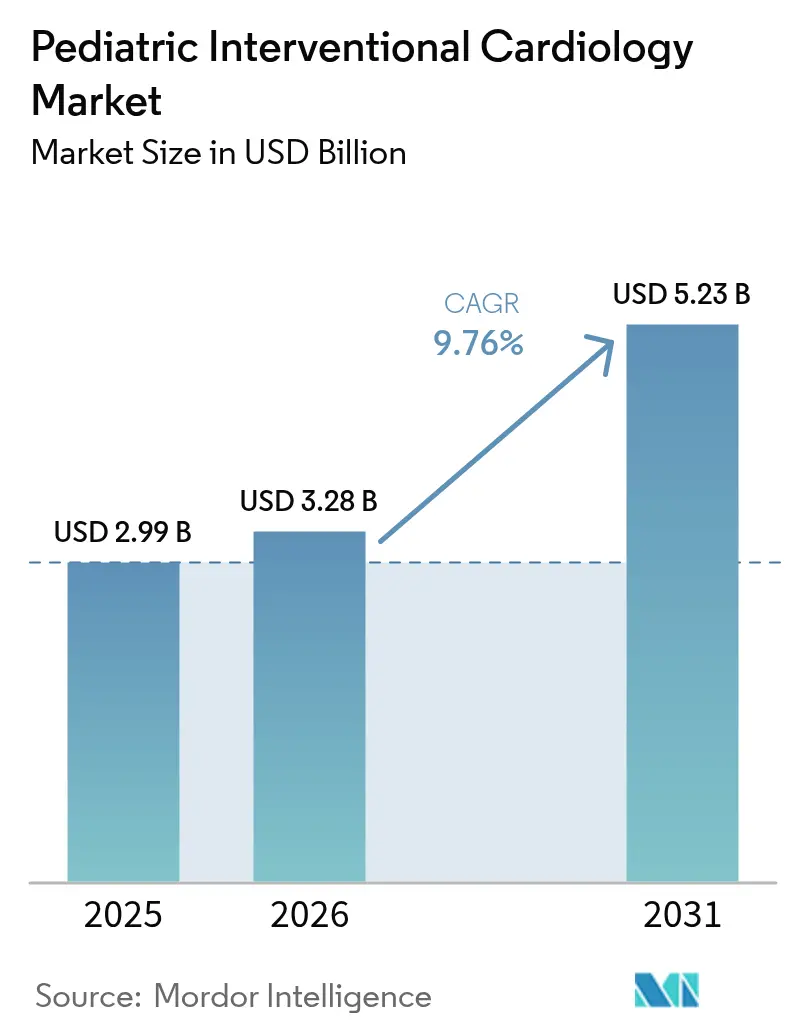

Se espera que el tamaño del mercado de Cardiología Intervencionista Pediátrica crezca de USD 2,99 mil millones en 2025 a USD 3,28 mil millones en 2026 y se prevé que alcance USD 5,23 mil millones en 2031 a una CAGR del 9,76% durante 2026-2031.

La rápida aceptación de técnicas mínimamente invasivas para el manejo de defectos cardíacos congénitos (DCC), las aprobaciones regulatorias constantes y el cambio hacia imágenes mejoradas con inteligencia artificial están impulsando el crecimiento. América del Norte sigue siendo la mayor base regional, aunque Asia-Pacífico se expande más rápidamente a medida que los hospitales adquieren suites de laboratorio de cateterismo híbrido y los fabricantes locales introducen dispositivos pediátricos de menor costo. La demanda clínica se ve reforzada por la creciente prevalencia de DCC estimada en el 1,95% de todos los nacimientos en nuevas bases de datos de seguros de salud de EE. UU. y por un movimiento continuo desde la cirugía episódica hacia modelos de atención basados en catéter a lo largo de toda la vida. Productos innovadores como el Sistema de Stent Minima, autorizado por la FDA y diseñado para expandirse con el crecimiento del niño, señalan una nueva era de implantes de tamaño apropiado. El software de laboratorio de cateterismo impulsado por inteligencia artificial que detecta enfermedades cardíacas reumáticas con un 90% de precisión refuerza aún más la confianza en los procedimientos.

Conclusiones Clave del Informe

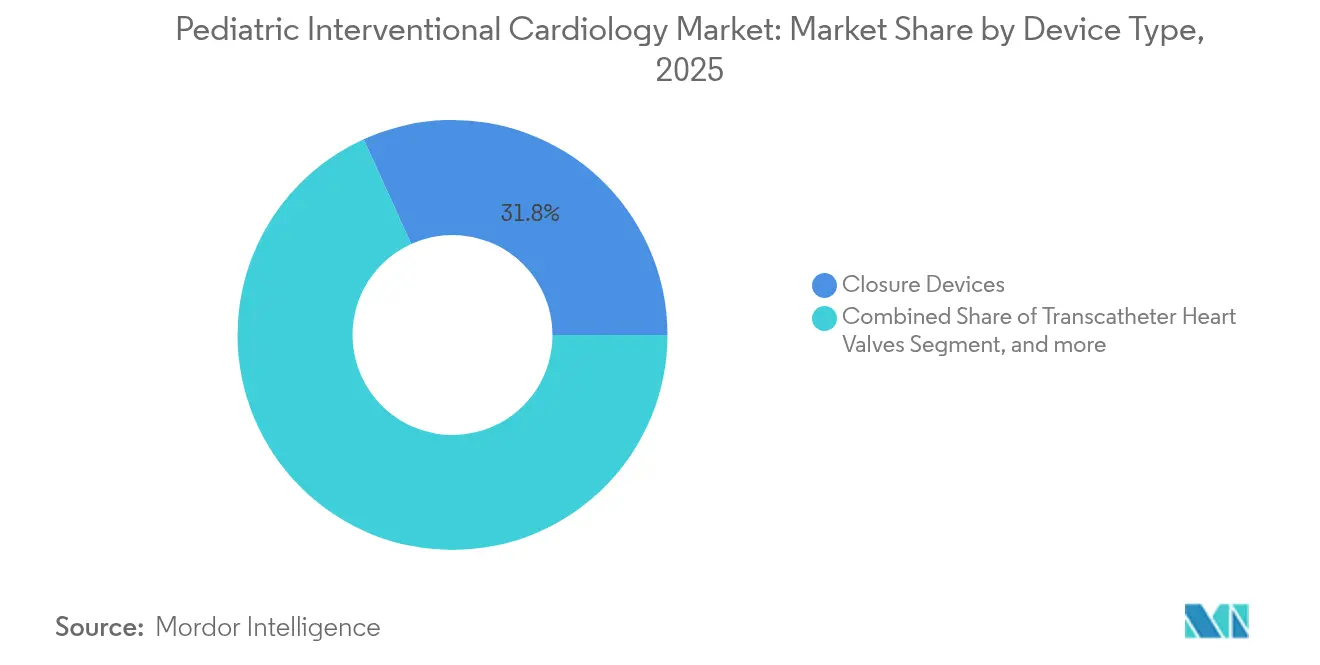

- Por tipo de dispositivo, los dispositivos de cierre lideraron con el 31,78% de la participación del mercado de cardiología intervencionista pediátrica en 2025, mientras que se prevé que las válvulas cardíacas transcatéter aumenten a una CAGR del 13,75% hasta 2031.

- Por procedimiento, la corrección de defectos congénitos representó el 27,35% de los procedimientos de 2025, mientras que se proyecta que la implantación de válvulas basada en catéter se expanda a una CAGR del 14,62% hasta 2031.

- Por usuario final, los hospitales infantiles mantuvieron una participación de ingresos del 43,64% en 2025; los centros quirúrgicos ambulatorios avanzan a una CAGR del 11,08% hasta 2031.

- Por geografía, América del Norte dominó con una participación del 41,20% en 2025, pero Asia-Pacífico está proyectada para crecer a una CAGR del 12,31% durante el horizonte de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cardiología Intervencionista Pediátrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Incidencia de Enfermedades Cardíacas Congénitas (DCC) | +2.1% | Global, con tasas más altas en países en desarrollo | Largo plazo (≥ 4 años) |

| Avances en Dispositivos Intervencionistas Miniaturizados | +1.8% | América del Norte y UE liderando, adopción en APAC acelerándose | Mediano plazo (2-4 años) |

| Expansión del Proceso de Investigación y Desarrollo para Implantes Específicos para Pediatría | +1.4% | Global, concentrado en los principales centros de dispositivos médicos | Mediano plazo (2-4 años) |

| Incentivos Regulatorios y Programas de Apoyo | +1.3% | América del Norte y UE, expandiéndose a APAC | Mediano plazo (2-4 años) |

| Inversión de Capital de Riesgo en Empresas Emergentes de Tecnología Médica Pediátrica | +1.1% | América del Norte y UE principalmente, emergiendo en APAC | Corto plazo (≤ 2 años) |

| Integración de Inteligencia Artificial en Imágenes de Laboratorio de Cateterismo | +1.2% | América del Norte y UE en adopción temprana, expansión global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Incidencia de Enfermedades Cardíacas Congénitas

Los programas de detección neonatal y las bases de datos de seguros muestran que la prevalencia de DCC se acerca al 2% de las poblaciones pediátricas, muy por encima de las estimaciones históricas. Los programas mejorados de ecocardiografía prenatal y de oximetría de pulso de doble índice han elevado la sensibilidad de detección temprana al 100% en proyectos piloto de Shanghái.[1]MDPI, "Detección de Doble Índice para Enfermedades Cardíacas Congénitas Críticas," mdpi.com El diagnóstico más temprano prolonga la supervivencia, creando cohortes más grandes de adolescentes y adultos que continúan requiriendo intervenciones basadas en catéter a lo largo de sus vidas.

Avances en Dispositivos Intervencionistas Miniaturizados

Los avances en materiales e ingeniería han reducido los diámetros de los dispositivos a tan solo 1,6 mm, ejemplificado por el cable de desfibrilador cardioversor implantable OmniaSecure de 4,7 French de Medtronic, que demostró un 100% de éxito en la desfibrilación en ensayos clínicos. El stent Minima expandible con balón se adapta al crecimiento de los vasos, logrando un 97,6% de éxito en el procedimiento sin eventos adversos mayores. Los stents de metal absorbible y las válvulas de tejido RESILIA, que mostraron un 99,3% de libertad de deterioro a los ocho años, tienen como objetivo minimizar el riesgo de reintervención. Dicha tecnología apunta directamente a la histórica escasez de hardware de tamaño pediátrico.

Expansión del Proceso de Investigación y Desarrollo para Implantes Específicos para Pediatría

La financiación mediante subvenciones y los programas de Consorcios de Dispositivos Pediátricos de la FDA están acelerando los conceptos de dispositivos adaptados para niños. Children's National y Additional Ventures otorgaron USD 300.000 para prototipos de monitoreo remoto y minisensores. Ensayos como COMPASS, que evalúa enfoques de derivación versus stent para la mejora del flujo sanguíneo pulmonar, están redefiniendo las estrategias de paliación a largo plazo.[2]PubMed, "Protocolo del Ensayo COMPASS—Mejora del Flujo Sanguíneo Pulmonar," pubmed.ncbi.nlm.nih.gov Los stents auxéticos impresos en 3D y los tapones vasculares modificados amplían aún más el embudo de innovación.

Incentivos Regulatorios y Programas de Apoyo

Los reguladores están abriendo activamente vías pediátricas: el Programa de Dispositivos de Avance de la FDA agilizó la válvula mitral transcatéter Tendyne para casos de calcificación grave, autorizándola en 2025.[3]Centro para Dispositivos y Salud Radiológica, "Aprobación Previa a la Comercialización del Sistema de Stent Minima," fda.gov El Reglamento de Dispositivos Médicos de Europa incorpora disposiciones para dispositivos huérfanos, mientras que la Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón otorga aprobaciones condicionales vinculadas a registros poscomercialización, lo que en conjunto reduce el tiempo de comercialización de herramientas orientadas a niños.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo de Procedimientos y Dispositivos | -1.9% | Global, agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Escasez de Personal Especializado | -1.3% | Global, crítico en zonas rurales | Largo plazo (≥ 4 años) |

| Obstáculos de Reembolso | -1.5% | APAC, MEA, América del Sur | Largo plazo (≥ 4 años) |

| Inventario Limitado de Tamaño Pediátrico | -1.4% | Global, más grave en áreas en desarrollo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Procedimientos y Dispositivos

Los gastos hospitalarios para la atención de DCC superan los USD 9.800 millones anuales en los Estados Unidos. Los costos de embarazo para mujeres con DCC promedian USD 24.290 por caso, una carga significativa en comparación con la obstetricia de rutina. Aunque el Centro de Servicios de Medicare y Medicaid (CMS) incrementó los pagos de angiografía por tomografía computarizada de 2025 de USD 178,02 a USD 357,13, la exposición de bolsillo en las economías emergentes sigue siendo alta, lo que ralentiza la adopción.

Escasez de Cardiólogos Intervencionistas Pediátricos Capacitados

Solo 1.553 cardiólogos pediátricos ejercen en los Estados Unidos, y la edad promedio de la especialidad es de 59 años, lo que presagia un déficit de 8.650 médicos para 2037. Los puestos de residencia en cuidados intensivos cardíacos pediátricos históricamente se cubren al 50%, y persisten disparidades de género con las mujeres ocupando solo un tercio de los roles. Dicha escasez limita el rendimiento del laboratorio de cateterismo y retrasa la atención en las regiones rurales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Dispositivos de Cierre Lideran Mientras las Tecnologías de Válvulas se Aceleran

Los dispositivos de cierre capturaron el 31,78% de la participación del mercado de cardiología intervencionista pediátrica en 2025 gracias a su versatilidad para sellar defectos septales auriculares y ventriculares. Su uso sustenta una porción considerable del volumen del mercado de cardiología intervencionista pediátrica, impulsado por productos como el Regulador de Flujo Auricular Occlutech, que registró un 100% de éxito en la implantación. Los catéteres de balón continúan evolucionando hacia perfiles de 1,2 mm que cruzan lesiones estrechas con desinflado más rápido, mientras que las herramientas de aterectomía de nueva generación eliminan el calcio con un trauma vascular mínimo.

Las válvulas cardíacas transcatéter representan el segmento de más rápido crecimiento, avanzando a una CAGR del 13,75%. Dispositivos como la válvula tricúspide EVOQUE de Edwards y el sistema Tendyne de Abbott abordan ahora la regurgitación y la calcificación sin esternotomía, expandiendo el tamaño del mercado de cardiología intervencionista pediátrica para soluciones valvulares en dos dígitos. Los stents de metal absorbible apuntan a evitar futuras reintervenciones a medida que los niños crecen, y las consolas de imagen que integran inteligencia artificial y guía por resonancia magnética están reduciendo la exposición a la radiación a cero en los casos elegibles. En conjunto, estos avances atraen a nuevos hospitales y centros ambulatorios hacia programas complejos de corazón estructural.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Procedimiento: La Corrección de Defectos Congénitos Domina Mientras las Intervenciones Valvulares Aumentan

Las correcciones de defectos congénitos contribuyeron con el 27,35% del volumen de procedimientos de 2025, asegurando la mayor porción del mercado de cardiología intervencionista pediátrica. Las oclusiones simples del conducto arterioso persistente coexisten con la paliación intrincada de ventrículo único, y los hallazgos del ensayo COMPASS sobre la mejora del flujo pulmonar basada en stent pueden consolidar aún más el dominio del catéter para el soporte de la circulación neonatal.

Sin embargo, la implantación de válvulas basada en catéter avanza más rápidamente a una CAGR del 14,62%, añadiendo ingresos incrementales significativos al tamaño del mercado de cardiología intervencionista pediátrica. Los primeros dispositivos mitrales, tricúspides y pulmonares han mostrado un éxito en el procedimiento superior al 90%. La tecnología de trombectomía coronaria, incluidos los robots giratorios a escala milimétrica, eleva las tasas de reperfusión al 90%, mientras que la paliación asistida por cirugía híbrida registra cero mortalidad quirúrgica en entornos con recursos limitados. El proceso de desarrollo se está ampliando para incluir intervenciones de nicho guiadas por resonancia magnética sin radiación que atraen tanto a los padres como a los pagadores.

Por Usuario Final: Los Hospitales Infantiles Dominan Mientras los Centros Quirúrgicos Ambulatorios Ganan Impulso

Los hospitales infantiles mantuvieron el 43,64% de los ingresos gracias a equipos multidisciplinarios, imágenes avanzadas y protocolos de anestesia específicos para pediatría. Su posición dominante ancla el mercado de cardiología intervencionista pediátrica, reforzada por alianzas como UW Health Kids y Children's Wisconsin, que agrupan la experiencia docente y los recursos de formación.

Los centros quirúrgicos ambulatorios, que crecen a una CAGR del 11,08%, están trasladando los casos menos complejos al ámbito ambulatorio. El alta el mismo día está aumentando a medida que los tamaños de punción de los dispositivos de cierre disminuyen y los sellantes vasculares acortan la recuperación, extendiendo la huella del mercado de cardiología intervencionista pediátrica a instalaciones comunitarias. Los institutos académicos continúan obteniendo subvenciones de los Institutos Nacionales de Salud (NIH) y de organizaciones benéficas para dispositivos de primera aplicación en niños, actuando como banco de pruebas de adopción temprana antes de un lanzamiento comercial más amplio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 41,20% de los ingresos de 2025, impulsada por el liderazgo de la FDA en la autorización de dispositivos pediátricos, el reembolso maduro y la sustancial financiación filantrópica para programas congénitos. El tamaño del mercado de cardiología intervencionista pediátrica en la región se expande de manera constante a medida que las aseguradoras privadas aceptan procedimientos guiados por inteligencia artificial y las vías regulatorias como la Designación de Dispositivo de Avance reducen los tiempos de aprobación. Canadá complementa la capacidad de EE. UU. a través de redes de derivación que canalizan neonatos complejos hacia centros terciarios, mientras que México atrae pacientes transfronterizos con tarifas de procedimientos más bajas.

Europa ocupa una participación considerable gracias a la cohesión de la atención sanitaria pública y la concentración de experiencia quirúrgica en Alemania, Francia y el Reino Unido. La adopción temprana de válvulas cardíacas miniaturizadas y la detección rutinaria de oximetría de pulso en recién nacidos impulsan el mercado de cardiología intervencionista pediátrica en los estados miembros de la UE. Los registros clínicos conjuntos aceleran la generación de datos del mundo real, ayudando a los fabricantes a obtener autorizaciones poscomercialización.

Asia-Pacífico es el de más rápido crecimiento con una CAGR del 12,31%. Los programas de detección neonatal de China han logrado una sensibilidad del 100% para los DCC críticos y han aumentado los volúmenes operativos, mientras que Japón lidera en reemplazos de válvulas pulmonares transcatéter. Los centros cardíacos indios enfrentan restricciones de costos, pero duplican anualmente los casos de laboratorio de cateterismo pediátrico, apoyados por la producción nacional de dispositivos de cierre de menor precio. Las expansiones de los seguros gubernamentales en Indonesia, Vietnam y Tailandia están desbloqueando la demanda de procedimientos.

Oriente Medio y África y América del Sur van a la zaga, pero muestran impulso. Las naciones del Golfo invierten fuertemente en hospitales especializados, y las unidades cardíacas pediátricas dedicadas de Sudáfrica sirven como centros de derivación regionales. Brasil y Argentina amplían el acceso a laboratorios de cateterismo pediátrico bajo modelos de seguros público-privados, aunque la volatilidad cambiaria modera la escala inmediata. En las regiones emergentes, las plataformas de ecocardiografía portátil y teleconsulta extienden la experiencia especializada a clínicas remotas.

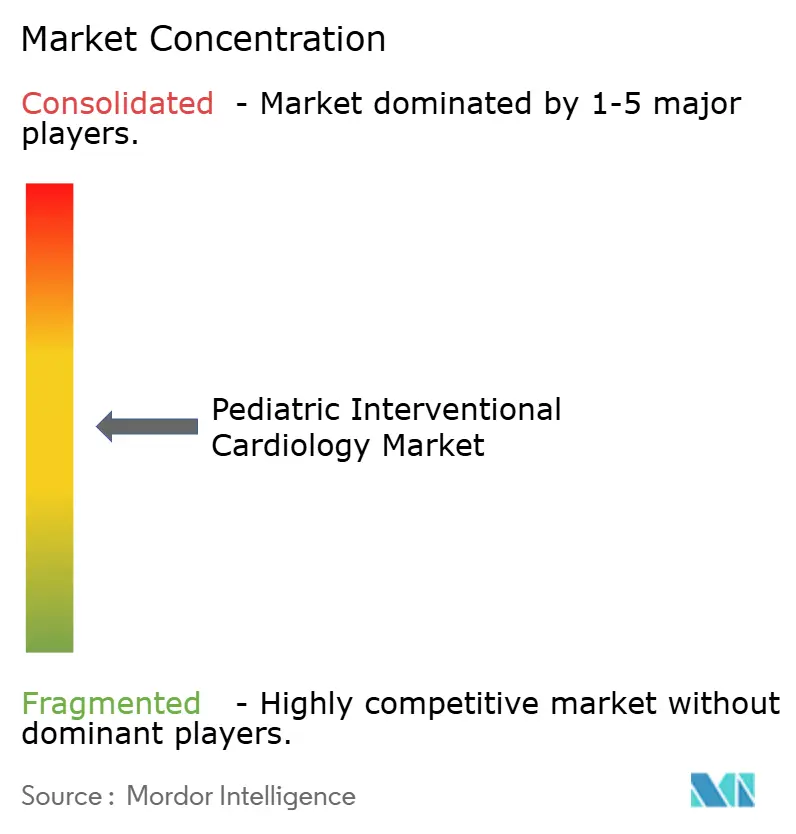

Panorama Competitivo

El campo global está moderadamente fragmentado. Abbott, Medtronic y Edwards Lifesciences aprovechan grandes presupuestos de investigación y desarrollo, músculo regulatorio y amplias carteras de productos para anclar el mercado de cardiología intervencionista pediátrica. El TriClip de Abbott redujo la regurgitación tricúspide a moderada o menos en el 84% de los seguimientos a dos años, mientras que su marcapasos sin cables AVEIR fue pionero en la funcionalidad de doble cámara. El OmniaSecure de Medtronic introdujo el cable de desfibrilador cardioversor implantable comercialmente disponible más pequeño, y la empresa continúa trabajando en stents absorbibles. El tejido RESILIA de Edwards extiende la durabilidad de las válvulas, retrasando los plazos de reoperación.

La actividad de fusiones y adquisiciones se intensifica: Boston Scientific pagó hasta USD 664 millones por Bolt Medical para asegurar la tecnología de litotricia intravascular y cerró la adquisición de Silk Road Medical para fortalecer las líneas neurovasculares. La consolidación por parte de capital privado de 342 clínicas de cardiología ambulatoria entre 2013 y 2023 está centralizando las redes de derivación, influyendo en la selección de proveedores de dispositivos y el poder de contratación.

Las empresas emergentes de inteligencia artificial e imágenes, a menudo surgidas de laboratorios académicos, apuntan a la guía inteligente y la cateterización sin radiación. Los registros de propiedad intelectual se concentran en aleaciones absorbibles, andamiajes impresos en 3D y algoritmos de aprendizaje automático que derivan la reserva fraccional de flujo únicamente a partir de la angiografía. Los proveedores que alinean la amplitud tecnológica con evidencia específica para pediatría están mejor posicionados para capturar participaciones incrementales a medida que el mercado madura.

Líderes de la Industria de Cardiología Intervencionista Pediátrica

Cardinal Health

Medtronic

GE Healthcare

NuMED Inc.

Abbott

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Canid recaudó USD 10 millones en financiación de Serie A para mejorar su plataforma de gestión de vacunas pediátricas, demostrando la continua confianza de los inversores en las soluciones tecnológicas de atención sanitaria pediátrica que optimizan los flujos de trabajo clínicos y mejoran los resultados de los pacientes.

- Abril de 2025: Abbott recibió la aprobación de la FDA para el sistema de reemplazo de válvula mitral transcatéter Tendyne, que representa el primer dispositivo de su tipo para reemplazar válvulas mitrales sin cirugía a corazón abierto, beneficiando particularmente a los pacientes con calcificación grave del anillo mitral.

- Enero de 2025: Boston Scientific completó su adquisición de Bolt Medical por hasta USD 664 millones, ampliando las capacidades en tecnología de litotricia intravascular para el tratamiento de enfermedades arteriales calcificadas complejas en poblaciones pediátricas y adultas.

- Diciembre de 2024: Johnson & Johnson recibió la aprobación de la FDA para ampliar las indicaciones de la bomba cardíaca Impella para pacientes pediátricos con insuficiencia cardíaca aguda descompensada sintomática y choque cardiogénico, marcando un avance significativo en el soporte circulatorio mecánico pediátrico.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de cardiología intervencionista pediátrica como todos los procedimientos diagnósticos y terapéuticos basados en catéter, junto con los dispositivos de un solo uso e implantables que los hacen posibles, realizados en lactantes, niños y adolescentes de hasta 18 años de edad para tratar defectos cardíacos congénitos o adquiridos. Según Mordor Intelligence, este universo generó USD 2.99 mil millones en ingresos durante 2025.

Exclusión del alcance: las intervenciones de cardiología fetal realizadas in utero y los implantables de cirugía abierta quedan fuera del alcance.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Dispositivos de Cierre

- Válvulas Cardíacas Transcatéter

- Dispositivos de Aterectomía

- Catéteres

- Balones

- Stents

- Sistemas de Imagen y Guía

- Otros Tipos de Dispositivos

- Por Procedimiento

- Implantación de Válvula Basada en Catéter

- Corrección de Defectos Cardíacos Congénitos

- Angioplastia

- Trombectomía Coronaria

- Intervenciones Asistidas por Cirugía Híbrida

- Otros Procedimientos

- Por Usuario Final

- Laboratorios de Cateterismo Pediátrico

- Hospitales Infantiles y Centros Especializados

- Centros Quirúrgicos Ambulatorios

- Institutos de Investigación y Académicos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con cardiólogos pediátricos, gerentes de laboratorios de cateterismo, responsables de adquisiciones y revisores regulatorios en América del Norte, Europa, Asia-Pacífico y la región del Golfo nos permitieron validar los recuentos anuales de procedimientos, la combinación promedio de dispositivos por caso y los cambios de precios esperados. Las encuestas con grupos de apoyo a padres aclararon las barreras de adopción y las autorizaciones de los pagadores en los mercados emergentes.

Investigación documental

Comenzamos compilando volúmenes de incidencia y procedimientos a partir de fuentes de dominio público fundamentales, como el registro de Defectos Cardíacos Congénitos del CDC, los archivos de altas hospitalarias de Eurostat y la base de datos de cirugías del MHLW de Japón. Los grupos comerciales, incluidos el American College of Cardiology y la European Association for Cardio-Thoracic Surgery, nos ayudaron a establecer referencias sobre las directrices clínicas en evolución. Las pistas sobre envíos de dispositivos se extrajeron de los resúmenes 510(k) de la FDA, las notificaciones de EUDAMED y los informes trimestrales 10-K. Para dimensionar los ingresos, nuestros analistas recurrieron a D&B Hoovers para obtener divisiones financieras de empresas, mientras que Dow Jones Factiva rastreó las tendencias de ASP en las divulgaciones de distribuidores. Esta lista es ilustrativa; se revisaron muchas otras fuentes para corroboración y complementación de vacíos.

Dimensionamiento del mercado y pronóstico

Un modelo descendente de incidencia a procedimiento convierte la prevalencia de CHD en nacidos vivos en grupos tratables, incorpora tasas de intervención específicas por edad y aplica ASP ponderados para derivar los ingresos de referencia. Verificaciones ascendentes selectivas, consolidaciones de proveedores de envíos de dispositivos de cierre y válvulas transcatéter, comprueban los totales antes de los ajustes. Las variables clave incluyen: deriva de la incidencia de CHD, expansión de laboratorios de cateterismo, aprobaciones de válvulas transcatéter, proporciones de kits desechables frente a reutilizables y límites de reembolso regionales. Los pronósticos hasta 2030 se basan en una regresión multivariante que vincula estos factores impulsores con los ingresos históricos; los paneles de expertos establecen los límites de los escenarios y someten a prueba de estrés la ecuación cuando surgen cambios en las directrices o movimientos de divisas.

Ciclo de validación de datos y actualización

Los resultados pasan por tres revisiones de analistas, los umbrales de varianza desencadenan nuevas verificaciones de fuentes, y los modelos se actualizan cada año o antes si se producen retiros de productos materiales, ensayos de referencia o cambios en el reembolso. Un barrido final previo a la publicación garantiza que los clientes reciban la visión calibrada más reciente.

Por qué nuestra línea de base de cardiología intervencionista pediátrica merece confianza

Los valores publicados suelen divergir porque las empresas rastrean diferentes rangos de edad, agrupan dispositivos periféricos o actualizan de forma irregular.

Los principales factores de brecha incluyen: 1) la inclusión de casos fetales y congénitos en adultos por parte de algunos editores, 2) supuestos agresivos de escalada de ASP y 3) dependencia de referencias de procedimientos desactualizadas de 2013.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2.99 mil millones (2025) | Mordor Intelligence | - |

| USD 3.00 mil millones (2024) | Global Consultancy A | combina intervenciones fetales y de adultos, ASP incrementados |

| USD 1.16 mil millones (2023) | Trade Journal B | excluye volúmenes de Asia-Pacífico y procedimientos híbridos de cath-OR |

Estos contrastes demuestran que el alcance disciplinado de Mordor, los datos de incidencia actualizados anualmente y la validación de doble vía ofrecen una línea de base equilibrada y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cardiología intervencionista pediátrica?

El mercado generó USD 3,28 mil millones en 2026 y se prevé que alcance USD 5,23 mil millones en 2031.

¿Qué segmento de dispositivos lidera los ingresos?

Los dispositivos de cierre mantuvieron una participación de ingresos del 31,78% en 2025, la mayor entre todas las categorías de dispositivos.

¿Qué región está creciendo más rápido?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 12,31%, superando a todas las demás regiones.

¿Por qué los centros quirúrgicos ambulatorios están ganando participación?

Los protocolos de alta el mismo día y los dispositivos de perfil ultra bajo permiten que los casos menos complejos se trasladen de los hospitales infantiles a los centros quirúrgicos ambulatorios, que crecen a una CAGR del 11,08%.

¿Qué tan grave es la escasez de personal en cardiología pediátrica?

Solo 1.553 cardiólogos pediátricos ejercen en los Estados Unidos, y las proyecciones indican un déficit de 8.650 cardiólogos para 2037.

¿Qué tendencia de innovación es más transformadora hoy en día?

Las imágenes habilitadas por inteligencia artificial que pueden reemplazar los cables de presión invasivos o la guía por rayos X están mejorando drásticamente la precisión diagnóstica al tiempo que reducen la exposición a la radiación.

Última actualización de la página el: