Tamaño y Cuota del Mercado Global de Tratamiento del Paro Cardíaco

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

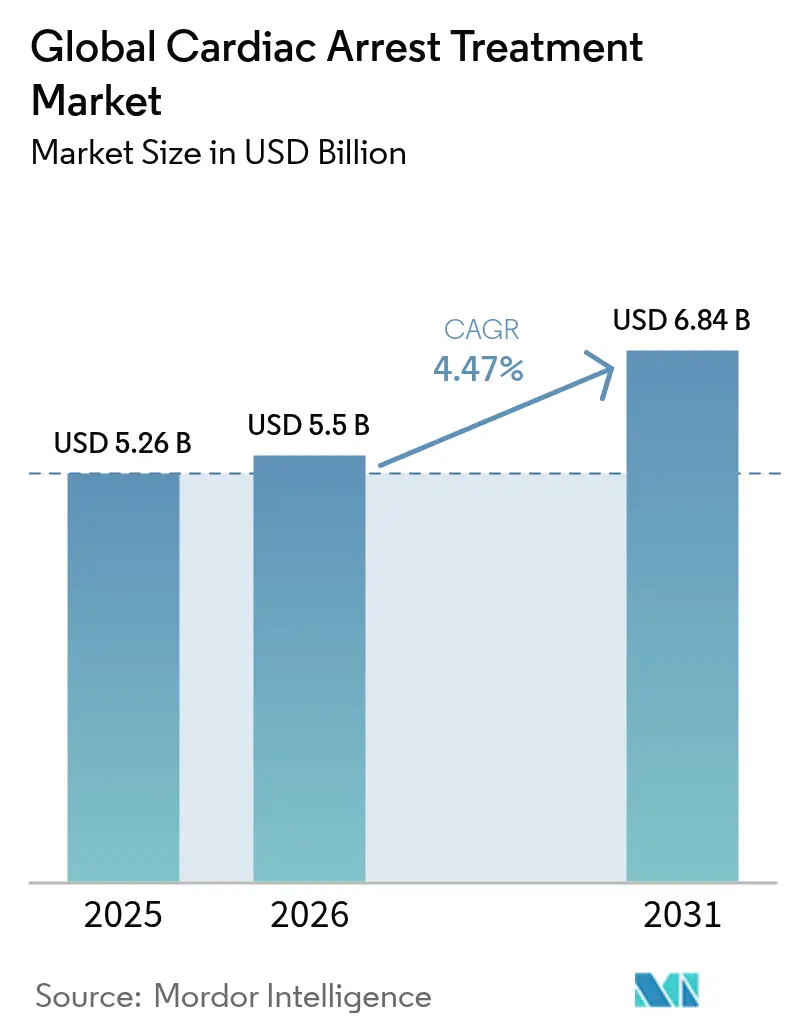

| Tamaño del Mercado (2026) | 5.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.47% CAGR |

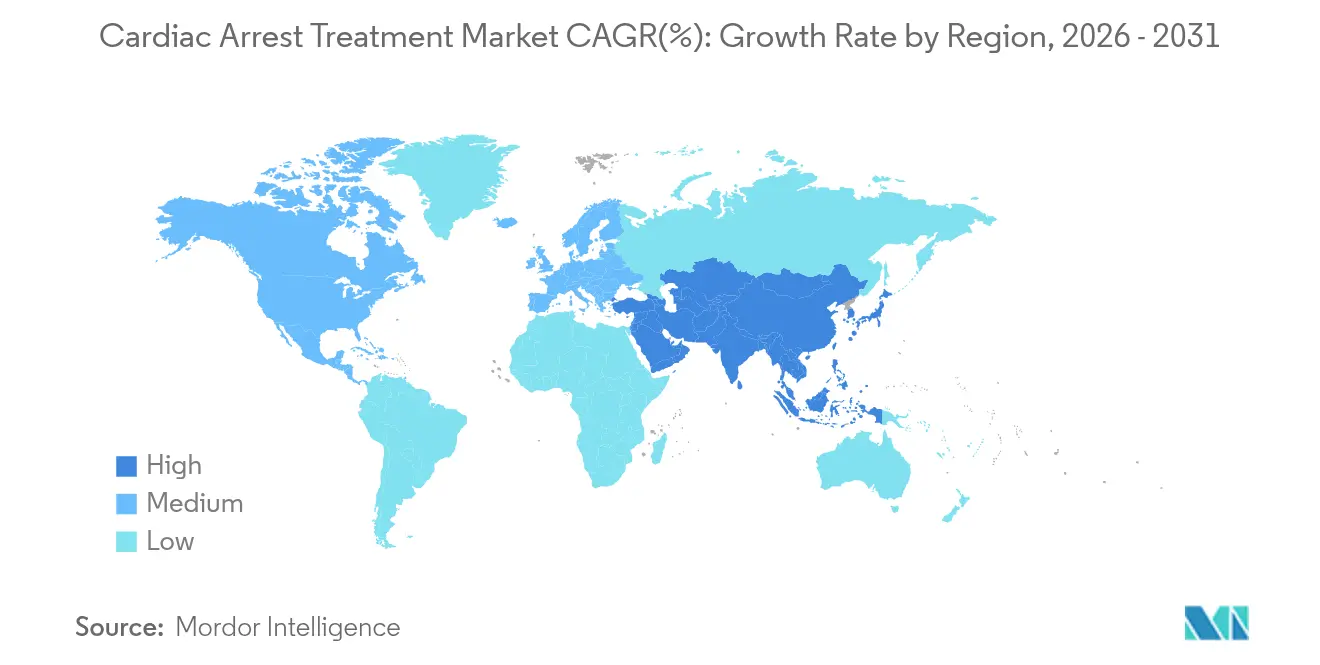

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

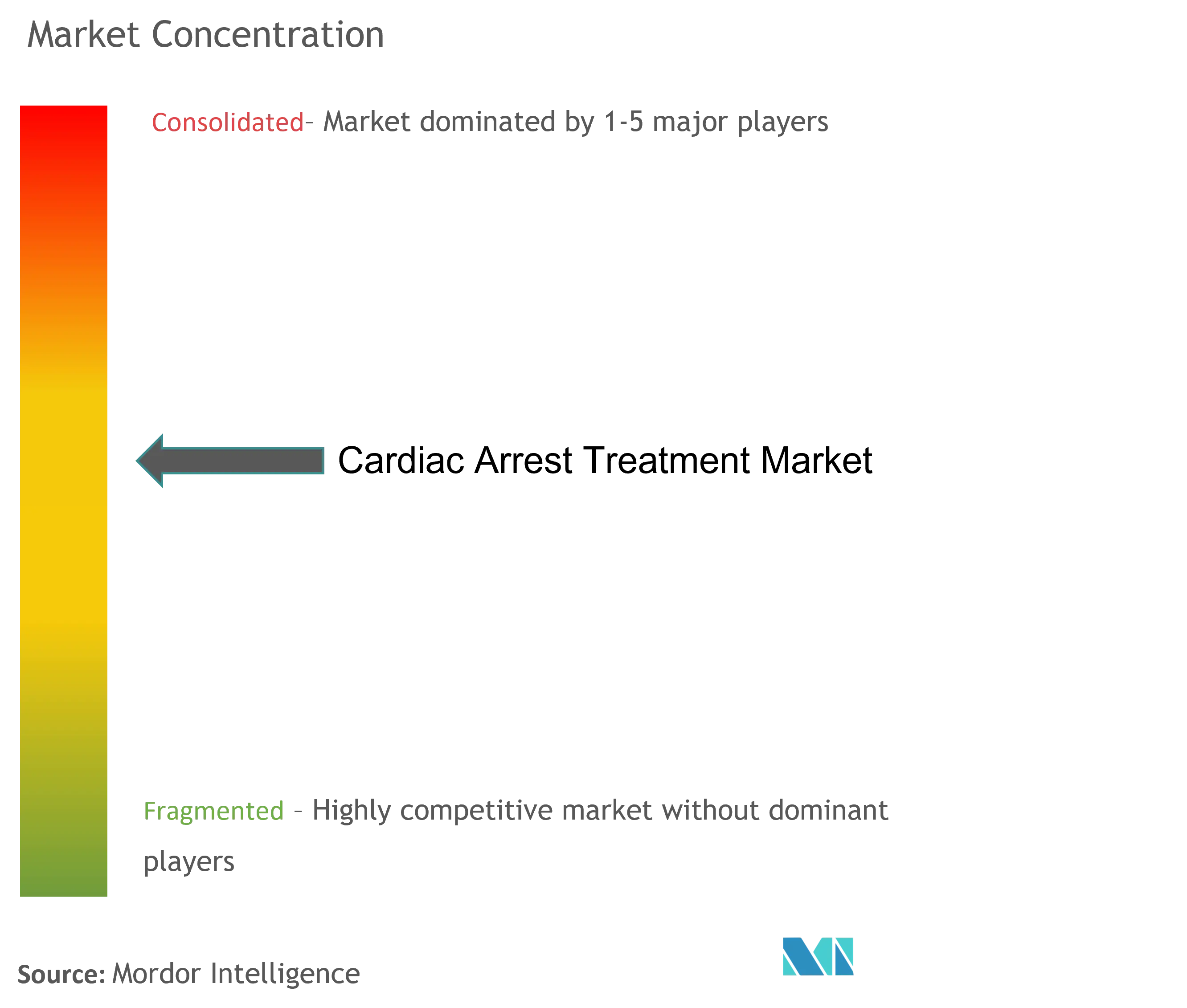

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Tratamiento del Paro Cardíaco por Mordor Intelligence

El tamaño del mercado global de tratamiento del paro cardíaco en 2026 se estima en USD 5.500 millones, creciendo desde el valor de 2025 de USD 5.260 millones, con proyecciones para 2031 que muestran USD 6.840 millones, creciendo a una CAGR del 4,47% durante el período 2026-2031. La demanda constante de poblaciones envejecidas, los programas de desfibriladores de acceso público más amplios y los rápidos avances en sistemas extracorpóreos miniaturizados respaldan esta trayectoria ascendente. Los proveedores también se benefician de herramientas de predicción del ritmo habilitadas por IA que se integran en el software de despacho de los servicios de emergencias médicas (SEM), lo que permite un triaje más rápido y basado en datos. Las innovaciones paralelas —como los desfibriladores externos automatizados (DEA) entregados por drones, las terapias antiarrítmicas basadas en ARNm en desarrollo y los paquetes de hipotermia terapéutica desplegables en el campo— señalan un claro cambio de los modelos de atención reactiva a los predictivos. Al mismo tiempo, la mayor vigilancia posrecuperación por parte de los reguladores y las continuas estrategias de diversificación de la cadena de suministro aumentan los costes de cumplimiento, pero contribuyen a restablecer la confianza de los clínicos. En general, la presión competitiva arrastra a las empresas líderes hacia ciclos continuos de I+D que mantienen el mercado de tratamiento del paro cardíaco receptivo ante la evolución de las directrices clínicas y los mandatos de salud pública.

Conclusiones Clave del Informe

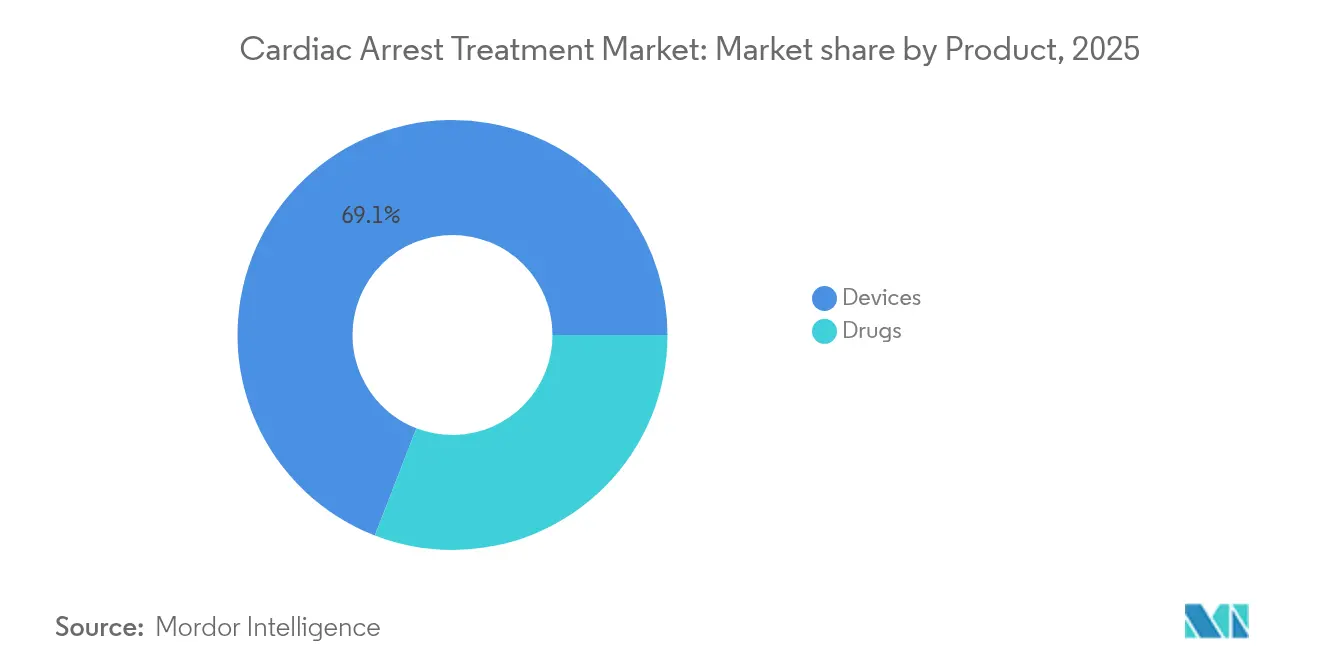

- Por categoría de producto, los dispositivos lideraron con una cuota de ingresos del 69,12% en 2025, mientras que se prevé que el mismo segmento crezca a una CAGR del 6,33% hasta 2031.

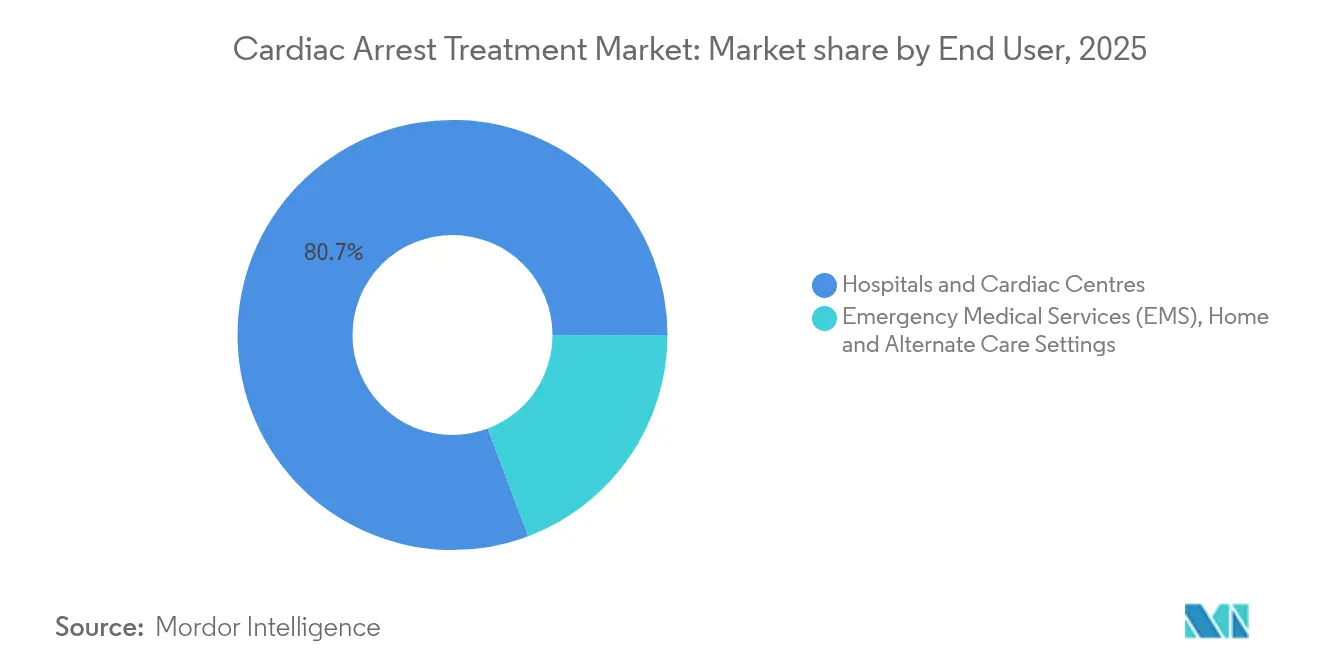

- Por usuario final, los hospitales y centros cardíacos mantuvieron el 80,73% de la cuota del mercado de tratamiento del paro cardíaco en 2025, mientras que los entornos domiciliarios y de atención alternativa registran la CAGR proyectada más alta, del 5,72%, hasta 2031.

- Por región, América del Norte representó el 41,83% de los ingresos de 2025, mientras que Asia-Pacífico avanza a una CAGR del 7,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento del Paro Cardíaco

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga del Paro Cardíaco Súbito y poblaciones envejecidas | +1.20% | Global, con impacto concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Programas de desfibriladores de acceso público y legislación | +0.80% | América del Norte y la UE lideran, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Avances en tecnología de desfibriladores implantables y portátiles | +1.10% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| ECMO miniaturizado para el paro cardíaco refractario | +0.60% | América del Norte y la UE como núcleo, expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Predicción del ritmo con IA integrada en los flujos de trabajo de los SEM | +0.50% | América del Norte liderando, la UE siguiendo | Corto plazo (≤ 2 años) |

| Terapias antiarrítmicas basadas en ARNm en desarrollo | +0.30% | Global, pendiente de aprobaciones regulatorias | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga del Paro Cardíaco Súbito y Poblaciones Envejecidas

El envejecimiento de la población incrementa la incidencia de muerte cardíaca súbita, especialmente entre adultos mayores de 65 años. La Asociación Americana del Corazón (American Heart Association) señala que 356.000 estadounidenses sufren un paro cardíaco extrahospitalario cada año, con una supervivencia que se mantiene en el 8-10%. Sus Objetivos de Impacto para 2030 tienen como meta que más del 50% de los testigos realicen RCP y que el 20% utilicen un DEA antes de la llegada de los SEM, para compensar el descenso del 10% en la supervivencia que ocurre por cada minuto sin tratamiento. Estos objetivos impulsan a los sistemas de salud a adquirir ecosistemas de dispositivos integrados en lugar de equipos puntuales. El creciente reconocimiento de la microfibrosis miocárdica relacionada con la COVID-19 en grupos de edad más jóvenes amplía aún más el universo de pacientes potenciales. En consecuencia, el mercado de tratamiento del paro cardíaco continúa priorizando plataformas escalables que combinen monitorización, software predictivo y administración de terapia en un continuo de atención único.

Programas de Desfibriladores de Acceso Público y Legislación

El despliegue de DEA mandatado por el Estado en escuelas, estadios deportivos y centros de transporte aumenta la densidad de dispositivos y mejora la preparación de los rescatadores no profesionales. La Ley Smart Heart de Carolina del Sur y el Proyecto de Ley 47 de la Cámara de Ohio exigen tanto la instalación de DEA como planes de respuesta ante emergencias cardíacas, reduciendo las barreras legales que antes disuadían a los gestores de instalaciones. Los Centros para el Control y la Prevención de Enfermedades (CDC) ofrecen un kit de implementación de 13 puntos que estandariza la adquisición y el mantenimiento, mientras que las propuestas federales para reautorizar la Ley de Supervivencia al Paro Cardíaco (Cardiac Arrest Survival Act) refuerzan las protecciones de responsabilidad civil. Las plataformas de DEA conectadas que alimentan con datos de estado las redes de despacho del número de emergencias 911 disfrutan, por tanto, de una mayor adopción, especialmente cuando se agrupan con módulos de formación por suscripción.

Avances en Tecnología de Desfibriladores Implantables y Portátiles

La miniaturización de dispositivos reduce el riesgo del implante y abre la terapia a cohortes con riesgo moderado. El cable OmniaSecure de 4,7 French de Medtronic logró una tasa de éxito de desfibrilación del 97,5% durante los ensayos pivotales[1]Fuente: Medtronic plc, "Resultados del Ensayo Clínico OmniaSecure," medtronic.com . El sistema mCRM modular de Boston Scientific vincula un DAI subcutáneo con un marcapasos sin cable, registrando una métrica de éxito de comunicación entre dispositivos del 98,8%. Mientras tanto, los desfibriladores portátiles habilitados por IA, como el Jewel Patch de Element Science, extienden la protección más allá del alta hospitalaria, reforzando el mercado de tratamiento del paro cardíaco al reducir los costes de rehospitalización. Los algoritmos predictivos integrados en paneles de control en la nube también alertan a los clínicos antes de que se manifiesten arritmias malignas, trasladando la asignación de recursos de la respuesta a la crisis a la prevención.

ECMO Miniaturizado para el Paro Cardíaco Refractario

La reanimación cardiopulmonar extracorpórea (ECPR) logra una supervivencia del 29,4% en casos refractarios frente al 2,4% con la RCP convencional, según un estudio de propensión multicéntrico. El sistema ECMO portátil VitalFlow de Medtronic lleva el purgado del circuito y la monitorización hasta la bahía de la ambulancia, permitiendo a los equipos iniciar el soporte en minutos tras el colapso. Los datos del registro de la Organización de Soporte Vital Extracorpóreo (Extracorporeal Life Support Organization) ya recogen más de 100.000 supervivientes, lo que valida el uso en el campo cuando se combina con una formación rigurosa. Los avances en recubrimientos biocompatibles y circuitos ahorradores de heparina contrarrestan además los riesgos de sangrado previos, animando a los responsables políticos a reembolsar la ECPR en unidades de SEM especializadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retiradas de productos y eventos adversos relacionados con dispositivos | -0.90% | Global, con impacto concentrado en mercados regulados | Corto plazo (≤ 2 años) |

| Alto coste de capital y brechas de reembolso en mercados emergentes | -1.10% | Mercados emergentes de Asia-Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Escasez de IFA para vasopresores clave | -0.30% | Global, con concentración de la cadena de suministro en Asia | Corto plazo (≤ 2 años) |

| Obstáculos éticos y regulatorios para los drones de hipotermia desplegados en el campo | -0.20% | América del Norte y la UE lideran los marcos regulatorios | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Retiradas de Productos y Eventos Adversos Relacionados con Dispositivos

Los fallos de calidad siguen siendo una preocupación central. Boston Scientific emitió una retirada de Clase I para determinados marcapasos Accolade tras vincularse 832 lesiones y 2 muertes a dispositivos que entraban en Modo de Seguridad[2]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos (U.S. Food and Drug Administration), "Aviso de Retirada del Marcapasos Accolade," fda.gov . Abbott retiró simultáneamente los accesorios de la bomba HeartMate debido a fallos en la unidad de alimentación, lo que desencadenó el programa piloto de la FDA que acelera las alertas de seguridad pública para implantes cardiovasculares. Estos incidentes reducen la confianza de los clínicos, retrasan las autorizaciones de nuevos productos y obligan a las empresas a destinar presupuestos mayores a la vigilancia poscomercialización, lo que ralentiza el mercado global de tratamiento del paro cardíaco.

Alto Coste de Capital y Brechas de Reembolso en Mercados Emergentes

Los desfibriladores avanzados y los circuitos de ECMO tienen precios de referencia elevados, pero las vías de reembolso en muchas economías emergentes cubren únicamente los suministros básicos de reanimación. El mercado de dispositivos de la India todavía depende en un 70% de las importaciones, lo que crea barreras de asequibilidad para los hospitales públicos. Los requisitos de evidencia variables entre reguladores también alargan los plazos de aprobación, añadiendo presión financiera sobre los exportadores más pequeños. Aunque los aseguradores privados en los centros urbanos compensan parcialmente estas brechas, las poblaciones rurales a menudo dependen del gasto de bolsillo, lo que limita una penetración más amplia de las terapias de próxima generación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Dispositivos Impulsan la Innovación Mientras los Fármacos Enfrentan Restricciones en el Desarrollo

Los dispositivos contribuyeron con USD 3.640 millones en 2025, equivalente al 69,12% de los ingresos totales. Los avances tecnológicos como la predicción de arritmias impulsada por IA y el ECMO miniaturizado impulsan esta categoría hacia una CAGR del 6,33%, manteniendo el tamaño del mercado de tratamiento del paro cardíaco para dispositivos por delante de las alternativas farmacológicas. Los desfibriladores dominan los carros de emergencia hospitalarios, mientras que los DEA montados en drones amplían el alcance a comunidades remotas. Las plataformas de ECMO portátiles obtienen el respaldo de las guías clínicas para casos refractarios, y los sistemas de soporte circulatorio mecánico como Impella añaden estabilidad hemodinámica incremental. La aprobación por parte de la FDA del sistema de ablación por campo pulsado VARIPULSE confirma la disposición de los reguladores a agilizar los trámites de dispositivos de alto impacto, reforzando la confianza de los proveedores en la I+D sostenida.

El segmento de fármacos representa los ingresos restantes y crece a un ritmo más lento debido a las restricciones del formulario y la competencia de los genéricos. Los agentes de Clase III como la amiodarona siguen siendo estándar para las arritmias ventriculares, aunque las escaseces de vasopresores como la epinefrina interrumpen esporádicamente las cadenas de suministro de cuidados críticos nih.gov. Las terapias de ARNm en investigación, incluida la AZD8601, marcan el primer cambio mecanístico significativo desde el lanzamiento de la dronedarona en 2009, pero los datos de eficacia a gran escala están pendientes. Los enfoques de ARNi que silencian las vías arritmogénicas muestran promesas en entornos preclínicos, aunque los plazos comerciales se extienden más allá de la ventana de previsión actual.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Dominio Hospitalario Desafiado por la Emergencia de la Atención Domiciliaria

Los hospitales y los centros cardíacos especializados captaron el 80,73% de los ingresos de 2025, respaldados por laboratorios de cateterismo disponibles las 24 horas, suites de ECMO y telemetría intensiva. La adopción de protocolos de RCP extracorpórea consolida aún más este liderazgo, con tasas de supervivencia para la ECPR en centro que alcanzan el 29,4% frente al 2,4% de los enfoques convencionales. La consolidación entre las redes de sistemas de salud agiliza las compras masivas de desfibriladores conectados, elevando el tiempo de actividad y el cumplimiento del mantenimiento a nivel empresarial en múltiples centros.

El segmento domiciliario y de atención alternativa registra una CAGR del 5,72% y se prevé que gane tamaño incremental en el mercado de tratamiento del paro cardíaco hasta 2031, impulsado por dispositivos portátiles habilitados por IA que protegen a los pacientes de alto riesgo durante el vulnerable período posterior al alta. El sistema ResQCPR de ZOLL Medical informa de una mejora de la supervivencia a un año del 49% cuando se utiliza con dispositivos de umbral de impedancia, lo que anima a los pagadores a reembolsar las soluciones domiciliarias. La legislación de telemedicina aprobada durante la pandemia ahora respalda la programación remota de dispositivos implantables, ampliando el flujo de datos que los clínicos utilizan para anticipar el deterioro. Este modelo descentralizado reduce los costes de rehospitalización y se alinea con los incentivos de atención basada en valor, acelerando así la adopción tanto en sistemas de salud maduros como emergentes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte posee el 41,83% de los ingresos de 2025, beneficiándose de los protocolos de SEM establecidos, la amplia saturación de DEA y un ecosistema de la FDA que ofrece designaciones de dispositivos innovadores para herramientas que salvan vidas. Los escudos federales de responsabilidad civil bajo la Ley de Supervivencia al Paro Cardíaco (Cardiac Arrest Survival Act) fomentan a los socorristas comunitarios, y los objetivos de la Asociación Americana del Corazón (American Heart Association) impulsan a los estados a intensificar los programas de acceso público. Las redes de prestación integrada negocian contratos de servicio para toda la flota de desfibriladores y plataformas de monitorización, lo que sostiene ciclos de reemplazo predecibles. En paralelo, los ensayos de campo a gran escala de DEA entregados por drones en regiones rurales demuestran reducciones en el tiempo de respuesta de 4 a 6 minutos, mejorando significativamente los resultados neurológicos nih.gov.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 7,55%, principalmente debido al aumento de la mortalidad cardiovascular y la ampliación del financiamiento de atención de emergencia en provincias urbanas. Los fabricantes nacionales de China y Japón aumentan las exportaciones de DEA rentables, desafiando a los actores occidentales establecidos en precio mientras cumplen con las normas de la Comisión Electrotécnica Internacional (IEC). Sin embargo, los marcos de reembolso fragmentados todavía ralentizan la adopción de ECMO de alto costo y dispositivos de estimulación del sistema de conducción, manteniendo modesta la cuota del mercado de tratamiento del paro cardíaco para equipos de capital costosos. Los proyectos de armonización regulatoria multilateral, incluido el Grupo de Trabajo de Armonización Asiática (Asian Harmonisation Working Party), tienen como objetivo reducir los tiempos de aprobación sincronizando los requisitos de expediente, un factor que gradualmente reduce las barreras de entrada para las marcas globales.

Europa ofrece un crecimiento estable pero cauteloso bajo regulaciones unificadas de dispositivos médicos que enfatizan la profundidad de la evidencia clínica. La región impulsa los registros de calidad clínica que alimentan los datos de resultados en las actualizaciones de las guías clínicas, orientando a los hospitales hacia compras respaldadas por evidencia. Las redes piloto de drones en los Países Bajos lograron la entrega de DEA en menos de 5 minutos en escenas de paro cardíaco, lo que llevó a la Unión Europea a financiar estudios de replicación transfronteriza nhs.uk. Las presiones presupuestarias mantienen las decisiones de compra bajo revisión de evaluación de tecnologías sanitarias, aunque los modelos de adquisición basados en resultados recompensan a las plataformas que presentan reducciones claras en la mortalidad extrahospitalaria. Los costes de transición al Reglamento de la UE sobre Dispositivos Médicos (MDR) siguen siendo un factor, pero los proveedores establecidos con sólidas capacidades de vigilancia poscomercialización mantienen un estatus favorable en las listas de licitación.

Panorama Competitivo

La industria de tratamiento del paro cardíaco presenta una consolidación moderada. Los principales fabricantes de dispositivos —Medtronic, Boston Scientific y Abbott— controlan amplias carteras que van desde los desfibriladores cardioversores implantables hasta las herramientas de ablación basadas en catéter. En 2025, Medtronic obtuvo la autorización de la FDA para su cable OmniaSecure, reforzando su liderazgo en sistemas transvenosos. Boston Scientific adquirió Bolt Medical por USD 664 millones para añadir capacidades de litotricia intravascular que mejoran su caja de herramientas de corazón estructural. Abbott lanzó el ensayo pivotal ASCEND CSP, subrayando su apuesta por la estimulación del sistema de conducción que fusiona la estimulación y la desfibrilación dentro de un único ecosistema modular.

Los flujos de inversión superan los USD 60.000 millones en los subcampos de gestión del ritmo, soporte mecánico e intervención coronaria, lo que señala la confianza en la demanda a largo plazo de soluciones integradas. Las presentaciones de patentes se centran en la puntuación algorítmica del riesgo, las químicas de batería tolerantes a fallos y las rutas de acceso vascular de bajo perfil. El escrutinio posterior a las retiradas impulsa a las empresas a elevar las auditorías de calidad de los proveedores y a diversificar el suministro de componentes, con varias de ellas trasladando la producción de condensadores desde fundiciones asiáticas de un solo sitio a modelos de doble fuente en América del Norte y Europa. Los actores de nivel medio como ZOLL y Stryker compiten agresivamente en licitaciones públicas de DEA de acceso público agrupando paneles de mantenimiento basados en la nube y plataformas de formación certificada, mejorando la fidelización entre los compradores municipales.

Las empresas emergentes se enfocan en desfibriladores portátiles basados en parche que combinan análisis de ECG continuo con administración autónoma de descarga, posicionándose como complementos en lugar de reemplazos totales de los sistemas implantables. Las alianzas estratégicas entre proveedores de software y proveedores de SEM crean ecosistemas de datos de extremo a extremo que alimentan motores de aprendizaje automático, refinando continuamente la precisión de la predicción del ritmo. Los actores establecidos más grandes responden abriendo pasarelas de API para armonizar los flujos de datos, protegiendo así las bases instaladas mientras facilitan la interoperabilidad exigida por los departamentos de TI hospitalarios.

Líderes de la Industria Global de Tratamiento del Paro Cardíaco

Koninklijke Philips N.V

Abbott Laboratories

Medtronic plc

Boston Scientific Corporation

Novartis AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Medtronic recibió la aprobación de la FDA para el cable de desfibrilación OmniaSecure, el cable transvenoso más pequeño hasta ahora autorizado para la colocación en el ventrículo derecho.

- Abril de 2025: Abbott inició el ensayo pivotal ASCEND CSP para cables de estimulación del sistema de conducción en investigación, tras los sólidos resultados del estudio de viabilidad.

- Febrero de 2025: Teleflex acordó adquirir la unidad de intervención vascular de BIOTRONIK por EUR 760 millones, ampliando su cartera coronaria y periférica.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado del tratamiento de la parada cardiaca como los ingresos anuales generados en todo el mundo por las intervenciones farmacológicas (agentes antiarrítmicos, vasopresores, inotrópicos y medicamentos de emergencia relacionados) junto con los dispositivos terapéuticos que administran, apoyan o restablecen la circulación durante una parada cardiaca súbita, incluidos los desfibriladores externos e implantables, la oxigenación por membrana extracorpórea (ECMO), los balones de contrapulsación intraaórticos, los dispositivos de asistencia ventricular percutánea temporal y las plataformas de soporte vital similares.

Exclusión del ámbito de aplicación: El estudio no cuantifica la rehabilitación posterior a la reanimación, los consumibles sólo para diagnóstico ni los servicios de formación independientes.

Segmentación

- Por Producto (Valor)

- Dispositivos

- Desfibriladores

- Oxigenación por Membrana Extracorpórea (ECMO)

- Balón de Contrapulsación Intraaórtico (BCIA)

- DAV Percutáneo (Impella)

- Otros Dispositivos

- Fármacos

- Fármacos Antiarrítmicos

- Clase I – Bloqueadores de Canales de Sodio

- Clase II – Betabloqueadores

- Clase III – Bloqueadores de Canales de Potasio

- Clase IV – Bloqueadores de Canales de Calcio|||

- Otros (Digoxina, Adenosina)

- Vasopresores e Inotrópicos

- Fármacos Antiarrítmicos

- Dispositivos

- Por Usuario Final (Valor)

- Hospitales y Centros Cardíacos

- Servicios de Emergencias Médicas (SEM)

- Entornos Domiciliarios y de Atención Alternativa

- Por Región

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Hemos hablado con médicos de urgencias, ingenieros biomédicos, gestores de la cadena de suministro y especialistas en reembolsos de Norteamérica, Europa, Asia-Pacífico y el Golfo. Sus puntos de vista afinaron los precios medios de venta supuestos, aclararon la aceptación a nivel nacional de los programas de desfibriladores de acceso público y pusieron a prueba los factores de crecimiento señalados durante el trabajo de gabinete.

Investigación documental

Nuestros analistas trazaron primero la ruta de tratamiento utilizando conjuntos de datos abiertos de la Organización Mundial de la Salud, la American Heart Association, el European Resuscitation Council y el National EMS Information System. A continuación, cotejaron las cifras de incidencia con los códigos de exportación-importación de UN Comtrade y US ITC para dimensionar los flujos de dispositivos. La base de datos se reforzó con los expedientes normativos, los resúmenes 510(k) de la FDA, las notificaciones de EUDAMED, los estudios de eficacia de fármacos revisados por expertos y los informes 10-K de las empresas. Fuentes de pago como D&B Hoovers y Dow Jones Factiva ayudaron a verificar las divisiones de ingresos y a identificar proveedores emergentes. Se evaluaron numerosas fuentes públicas adicionales; la lista anterior es ilustrativa, no exhaustiva.

Dimensionamiento y previsión del mercado

Una construcción descendente convierte la incidencia de paradas extrahospitalarias e intrahospitalarias en grupos de pacientes tratables, que se filtran a través de las tasas de supervivencia, el cumplimiento de los protocolos y la penetración de los dispositivos. Los resultados se corroboran con comprobaciones ascendentes selectivas, como muestreos de ASP por volumen de los principales fabricantes de equipos originales y licitaciones hospitalarias. Los datos fundamentales del modelo son la incidencia de paradas cardiacas por cada 100.000 habitantes, la densidad de DEA públicos, los ratios de cobertura de los reembolsos, la mediana de los ciclos de sustitución de dispositivos y las probabilidades de lanzamiento de fármacos en fase de desarrollo. Las previsiones emplean la regresión multivariante combinada con el análisis de escenarios, de modo que el modelo responde a los cambios en las actualizaciones de las directrices de RCP, las perspectivas macroeconómicas y los efectos de las divisas. Las lagunas en las estimaciones ascendentes se cubren mediante análogos regionales ponderados revisados con expertos sobre el terreno.

Ciclo de validación y actualización de datos

Antes de dar el visto bueno, realizamos búsquedas de anomalías, comprobaciones de desviaciones y revisiones inter pares. Cualquier desviación importante da lugar a llamadas de seguimiento. El informe se actualiza cada doce meses, con actualizaciones ad hoc cuando las retiradas, los ensayos de referencia o las crisis de reembolso alteran materialmente la demanda.

Por qué nuestra línea de base para el tratamiento de la parada cardiaca resiste el escrutinio

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes cestas de productos, escalas de precios o calendarios de actualización. Nuestra disciplinada selección del alcance y la reconstrucción anual del modelo mantienen la línea de base muy alineada con los patrones de compra del mundo real.

Entre los factores clave de la brecha se incluyen si se contabiliza el soporte circulatorio mecánico avanzado, si las ventas se notifican a precios de lista o precios de transacción combinados, y cómo se normalizan los volúmenes de medicamentos para pacientes hospitalizados en las distintas divisas y entornos asistenciales. Al documentar cada supuesto, Mordor ofrece una visión rastreable y equilibrada que los responsables de la toma de decisiones pueden reproducir.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 5.260 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| US $ 5,00 B (2024) | Consultoría global A | Omite los ingresos por ECMO y VAD temporal |

| 16.230 MILLONES DE DÓLARES (2021) | Diario profesional B | Paquetes más amplios de dispositivos cardiovasculares y honorarios por servicios hospitalarios |

La comparación muestra que, una vez alineados el alcance, la moneda y el año, nuestra cifra se sitúa cómodamente entre los roll-ups optimistas y los recuentos limitados a los dispositivos, ofreciendo a los clientes un punto medio fiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tratamiento del paro cardíaco?

El mercado se sitúa en USD 5.500 millones en 2026, con un valor previsto de USD 6.840 millones para 2031.

¿Qué categoría de producto tiene la mayor cuota?

Los dispositivos representan el 69,12% de los ingresos de 2025, impulsados por los desfibriladores y los sistemas de ECMO portátiles.

¿Qué región está creciendo más rápido?

Asia-Pacífico lidera el crecimiento con una CAGR del 7,55% hasta 2031, a medida que los gobiernos amplían la capacidad de atención de emergencia.

¿Cómo afectan las retiradas al crecimiento del mercado?

Las recientes retiradas de Clase I reducen la CAGR a corto plazo en un 0,9% estimado, lo que lleva a controles de calidad más estrictos entre los fabricantes.

¿Por qué son importantes los programas de desfibriladores de acceso público?

La legislación que obliga a instalar DEA en escuelas y lugares públicos mejora la densidad de dispositivos y aumenta las tasas de supervivencia al permitir descargas más tempranas.

Última actualización de la página el: