Tamaño y Participación del Mercado de Medicamentos para Úlcera Péptica

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 5.33 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.22 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos para Úlcera Péptica por Mordor Intelligence

El tamaño del mercado de medicamentos para úlcera péptica alcanzó los USD 5,33 mil millones en 2025 y se prevé que ascienda a USD 6,22 mil millones en 2030, expandiéndose a una CAGR del 5,1%. A lo largo del horizonte de pronóstico, la adopción premium de bloqueadores de ácido competitivos con potasio (PCABs) compensa la desaceleración de los volúmenes de inhibidores de la bomba de protones (PPIs) a medida que los prescriptores se orientan hacia terapias con inicio de acción más rápido, menos limitaciones de sincronización con las comidas y mayor seguridad a largo plazo. El enfoque regulatorio en los riesgos cardiovasculares y oncológicos vinculados a la exposición crónica a PPIs acelera este cambio terapéutico e intensifica la competencia en el mercado de medicamentos para úlcera péptica. Los regímenes de combinación emergentes para la erradicación de Helicobacter pylori, el despliegue más amplio de programas de detección de H. pylori y el rápido crecimiento de los canales de dispensación de comercio electrónico respaldan aún más la expansión de los ingresos. Al mismo tiempo, la agresiva entrada de genéricos tras los próximos vencimientos de patentes de PPIs restringe el poder de fijación de precios general e intensifica la presión de diversificación de la cartera.

Conclusiones Clave del Informe

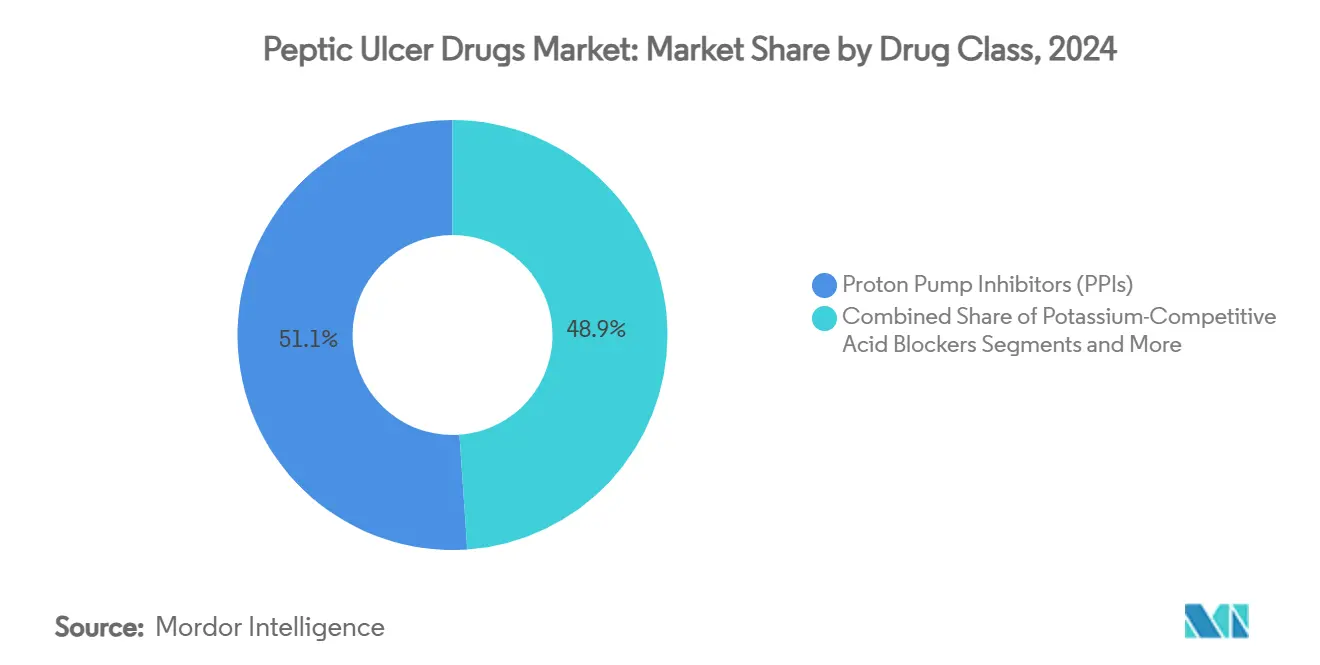

- Por clase de medicamento, los inhibidores de la bomba de protones retuvieron el 51,1% de la participación del mercado de medicamentos para úlcera péptica en 2024, mientras que se proyecta que los PCABs registren la CAGR más rápida del 10,57% hasta 2030.

- Por canal de distribución, las farmacias hospitalarias lideraron con una contribución de ingresos del 43,3% en 2024; las farmacias en línea y el comercio electrónico están preparados para crecer a una CAGR del 12,50% hasta 2030.

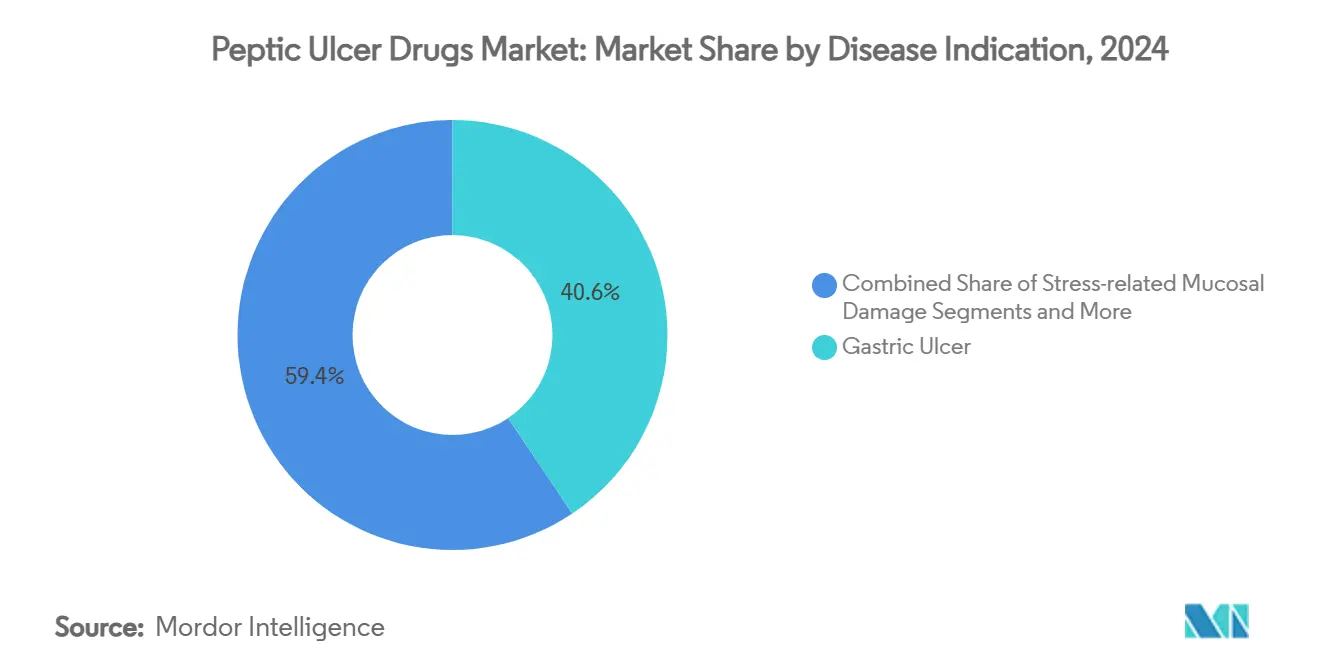

- Por indicación de enfermedad, las úlceras gástricas representaron una participación del 40,6% del tamaño del mercado de medicamentos para úlcera péptica en 2024, mientras que el daño de la mucosa relacionado con el estrés avanza a una CAGR del 7,83% durante el mismo período.

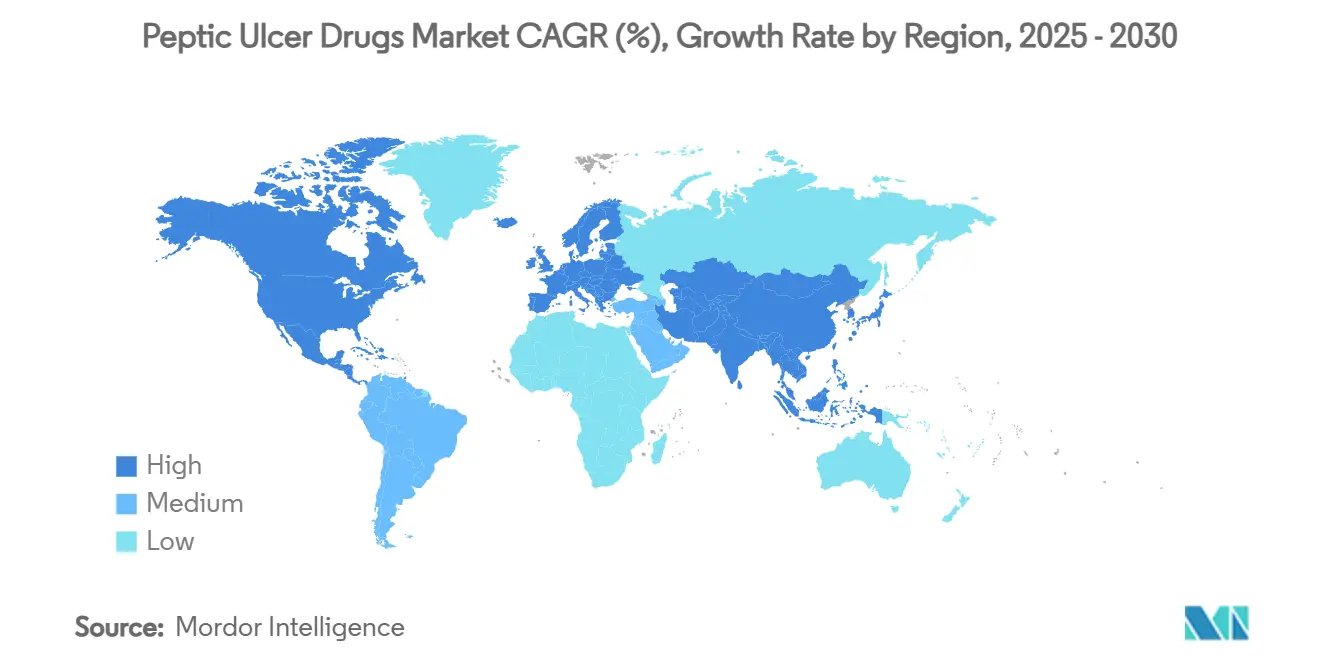

- Por geografía, América del Norte concentró el 30,2% de los ingresos de 2024, aunque se prevé que Asia Pacífico registre la CAGR más alta del 5,17% hasta 2030.

Tendencias e Información del Mercado Global de Medicamentos para Úlcera Péptica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Infecciones por Helicobacter Pylori en Mercados Emergentes | +1.20% | Asia Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| Crecimiento de la Población Geriátrica y Uso de AINEs | +0.80% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Avances en Terapias de Supresión de Ácido de Nueva Generación (PCABs) | +1.50% | Global, adopción temprana en América del Norte y Japón | Corto plazo (≤ 2 años) |

| Adopción Creciente de Terapias Combinadas de Erradicación de H. Pylori | +0.70% | Global, particularmente Asia Pacífico | Mediano plazo (2-4 años) |

| Expansión de Farmacias de Comercio Electrónico en Países de Ingresos Bajos y Medios | +0.60% | Asia Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Reposicionamiento de Medicamentos Impulsado por IA para Agentes Gastroprotectores | +0.30% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Infecciones por Helicobacter Pylori en Mercados Emergentes

La infección por H. pylori persiste en el 57,1% de los pacientes con úlcera péptica y en el 76,4% de las personas diagnosticadas con enfermedad de úlcera péptica en muchos países de Asia Pacífico, perpetuando un considerable grupo de tratamiento. El desarrollo económico aún no ha producido mejoras paralelas en saneamiento en varias economías de ingresos medios-bajos, por lo que el número absoluto de casos se mantiene elevado.[1]T. Ueda, "Prevalencia de la Infección por H. pylori en Asia," BMC Gastroenterología, bmcgastroenterol.biomedcentral.com Las campañas de detección patrocinadas por el gobierno en China, Japón y Corea del Sur han aumentado las tasas de diagnóstico temprano, lo que lleva a mayores volúmenes de prescripción para regímenes de erradicación que frecuentemente combinan PCABs con combinaciones de múltiples antibióticos. El cambio de la directriz de 2024 del Colegio Americano de Gastroenterología (ACG) hacia la terapia cuádruple con bismuto obligatoria multiplica aún más las unidades de medicamentos dispensadas por paciente, lo que beneficia a los fabricantes con amplias carteras de antibióticos y agentes gastroprotectores. A medida que los mercados emergentes continúan urbanizándose, el aumento de los ingresos disponibles refuerza las tasas de adherencia, preservando el impulso de la demanda en el mercado de medicamentos para úlcera péptica.

Crecimiento de la Población Geriátrica y Uso de AINEs

Una población que envejece rápidamente intensifica la vulnerabilidad de la mucosa gástrica mientras impulsa simultáneamente el consumo crónico de AINEs para la osteoartritis y otros trastornos degenerativos. La evidencia epidemiológica muestra que los individuos de edad avanzada experimentan el triple de la incidencia de úlceras en comparación con cohortes más jóvenes.[2]Colegio Americano de Gastroenterología, "Guía Clínica: Infección por H. pylori," Revista Americana de Gastroenterología, journals.lww.com En América del Norte y Europa, los médicos frecuentemente co-prescriben agentes gastroprotectores con AINEs a largo plazo, creando ciclos de recarga predecibles y de alta frecuencia. Dado que los adultos mayores muestran mayor sensibilidad a los eventos renales y esqueléticos adversos atribuidos a la exposición prolongada a PPIs, los prescriptores se inclinan hacia los PCABs, que exhiben un control superior del ácido sin restricciones de sincronización con las comidas. Las formulaciones premium adaptadas para geriatría consiguen en consecuencia márgenes superiores al promedio y refuerzan la fidelidad a la marca dentro del mercado de medicamentos para úlcera péptica.

Avances en Terapias de Supresión de Ácido de Nueva Generación (PCABs)

El vonoprazán logró una curación del 93% frente al 85% del lansoprazol en ensayos comparativos directos de esofagitis erosiva, ofreciendo al mismo tiempo un inicio de acción notablemente más rápido y un control del pH durante 24 horas.[3]NEJM Journal Watch, "Vonoprazán vs PPIs en Esofagitis Erosiva," nejmjournalwatch.org La aprobación de VOQUEZNA por parte de la FDA en julio de 2024 marcó la primera nueva clase de supresión de ácido en tres décadas y validó la ventaja mecanística de la unión competitiva al potasio. El tegoprazán ha reportado desde entonces no inferioridad en Fase 3 con un perfil de seguridad más limpio, y el fexuprazán logró una curación >95% en la vigilancia poscomercialización en Asia. Estos datos catalizan la inclusión en formularios a bandas de precios premium, redirigiendo las prescripciones desde los PPIs commoditizados y elevando los ingresos generales por prescripción en el mercado de medicamentos para úlcera péptica.

Adopción Creciente de Terapias Combinadas de Erradicación de H. Pylori

La actualización de la ACG de 2024 desaconseja la terapia triple basada en claritromicina en regiones con resistencia >15%, ordenando en su lugar la terapia cuádruple con bismuto. Los regímenes cuádruples requieren cuatro principios activos —que frecuentemente incluyen un PCAB— durante 10-14 días, lo que eleva el costo y la complejidad del tratamiento. Las empresas farmacéuticas que ofrecen combinaciones de dosis fijas o blísteres de alta conveniencia registran una mayor adopción, particularmente en Asia Pacífico, donde la erradicación impulsa los esfuerzos de prevención del cáncer gástrico. La terapia cuádruple basada en vonoprazán logró una erradicación del 90,6% en comparación con el 85,2% de los comparadores basados en lansoprazol, reforzando el posicionamiento de los PCABs como la base supresora de ácido preferida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vencimiento de Patentes que Impulsa la Erosión de Precios por Genéricos | -1.80% | Global, particularmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Preocupaciones de Seguridad a Largo Plazo de los PPIs que Desencadenan Escrutinio Regulatorio | -1.10% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Creciente Resistencia Antimicrobiana de H. Pylori | -0.70% | Global, particularmente Asia Pacífico | Mediano plazo (2-4 años) |

| Cambio del Consumidor hacia Remedios Herbales/Naturales para la Úlcera | -0.40% | Global, concentrado en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vencimiento de Patentes que Impulsa la Erosión de Precios por Genéricos

El pantoprazol pierde exclusividad en diciembre de 2026, y el esomeprazol enfrenta los vencimientos secundarios restantes en 2025 en las principales jurisdicciones europeas, exponiendo más de USD 350 mil millones en ventas de marca agregadas a una compresión de precios rápida del 80-90%. Las empresas multinacionales adelantan el gasto promocional para maximizar el valor antes del vencimiento, y luego pivotan hacia lanzamientos de PCABs, cambios a medicamentos de venta libre o penetración en mercados emergentes. La maniobra amortigua el declive de los ingresos totales, pero no puede compensar completamente la presión sobre los márgenes impulsada por el volumen que se extiende ahora por todo el mercado de medicamentos para úlcera péptica.

Preocupaciones de Seguridad a Largo Plazo de los PPIs que Desencadenan Escrutinio Regulatorio

Una revisión de farmacovigilancia de 2024 catalogó 3.133 eventos tumorales vinculados a los PPIs, con el cáncer gástrico representando el 19,05% de los informes; casi el 30% de esos casos fueron fatales. Impulsados por tales hallazgos, la FDA y la EMA ampliaron las advertencias en las etiquetas para fracturas, infección por C. difficile y enfermedad renal crónica. Los médicos limitan cada vez más los tratamientos a 8-12 semanas, creando espacio para los PCABs y los antagonistas de los receptores H2 posicionados como opciones de mantenimiento a largo plazo más seguras, remodelando así los patrones de demanda dentro del mercado de medicamentos para úlcera péptica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Medicamento: Los PCABs Desafían el Dominio de los PPIs

Los PPIs generaron el 51,1% de los ingresos globales en 2024, aunque su dominio en el mercado de medicamentos para úlcera péptica se está debilitando a medida que los PCABs registran una CAGR del 10,57% hasta 2030. La aprobación del vonoprazán en Estados Unidos validó la farmacología de los PCABs, mientras que Japón, Corea del Sur y, más recientemente, India han adoptado lanzamientos locales a precios de lista premium. Varios organismos de evaluación de tecnologías sanitarias califican ahora a los PCABs como costo-efectivos al considerar las mayores tasas de curación y los menores costos de retratamiento. Los antagonistas de los receptores de histamina-2 conservan un papel en el control de los síntomas nocturnos para pacientes sensibles al costo, mientras que los antiácidos funcionan principalmente como auxiliares de venta libre complementarios.

La diversidad de la cartera amplía las estrategias defensivas. Los sobres de liberación retardada de esomeprazol magnésico de AstraZeneca atienden a la población pediátrica, Takeda avanza en combinaciones de dosis fijas de tegoprazán más antibióticos, y Pfizer explora reformulaciones guiadas por IA orientadas a la dosificación semanal. Estos proyectos buscan mantener la relevancia a medida que el mercado de medicamentos para úlcera péptica migra hacia supresores de ácido diferenciados y paquetes de erradicación multimecanísticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Transformación Digital se Acelera

Las farmacias hospitalarias capturaron una participación del 43,3% de las ventas de 2024 debido a la complejidad del manejo del sangrado agudo y la inducción de la terapia cuádruple que exige monitoreo hospitalario. Sin embargo, los canales en línea se aceleran a una CAGR del 12,50%, superando a los puntos de venta minoristas y sustrayendo volumen de las cadenas tradicionales de establecimientos físicos. Las farmacias digitales integran verificación de recetas electrónicas, recordatorios automáticos de recarga y entrega a domicilio, características que resuenan fuertemente entre los pacientes con gastritis crónica y enfermedad por reflujo gastroesofágico que exigen comodidad y transparencia de precios. En respuesta, las principales cadenas en Estados Unidos y Alemania han implementado modelos omnicanal híbridos que combinan teleconsultas con recogida el mismo día, una táctica que preserva el tráfico presencial mientras captura participación digital en el mercado de medicamentos para úlcera péptica.

Por Indicación de Enfermedad: El Daño Relacionado con el Estrés Emerge

Las úlceras gástricas se mantuvieron como la indicación más grande con el 40,6% de las prescripciones globales en 2024, aunque el daño de la mucosa relacionado con el estrés se expande más rápidamente a una CAGR del 7,83%. El estrés laboral creciente, la polifarmacia en adultos mayores y el uso generalizado de AINEs impulsan este incremento. Los protocolos clínicos ahora avalan la coterapia profiláctica con PCABs para pacientes cardiovasculares de alto riesgo que reciben doble antiagregación plaquetaria, ampliando así la profilaxis más allá de las cohortes clásicas de úlcera. Las úlceras duodenales y el síndrome de Zollinger-Ellison forman segmentos de nicho, pero su alta intensidad de tratamiento sostiene ingresos de dos dígitos por paciente. El posicionamiento preventivo se alinea con los incentivos cambiantes de los pagadores que recompensan la reducción de hospitalizaciones por sangrado gastrointestinal superior, reforzando la demanda de agentes potentes y de acción rápida dentro del mercado de medicamentos para úlcera péptica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte concentró el 30,2% de los ingresos de 2024, apoyada por el reembolso premium de los nuevos PCABs, el diagnóstico oportuno de H. pylori y una cadena de suministro de biológicos madura. La rápida adopción en formularios del vonoprazán y la inminente solicitud del tegoprazán han dinamizado la competencia, mitigando la pérdida de volumen por el vencimiento de patentes de PPIs. La erosión de precios sigue siendo pronunciada una vez que entran los genéricos, aunque los fabricantes compensan la erosión mediante programas de asistencia al paciente que fomentan la retención de marca.

Europa ocupó el segundo lugar por tamaño, pero registró un crecimiento moderado debido a los topes de precios impulsados por la austeridad y las licitaciones agresivas que favorecen a los genéricos. Las exigencias de farmacovigilancia de la EMA elevan los costos de los ensayos, lo que ralentiza la entrada de las pymes pero beneficia a las multinacionales con una sólida infraestructura de cumplimiento normativo. Los sistemas nacionales de salud reembolsan ampliamente la terapia cuádruple con bismuto, fomentando la adquisición de paquetes combinados que se alinean con la gestión de la resistencia antimicrobiana.

Asia Pacífico registró la CAGR más rápida del 5,17%, impulsada por la iniciativa Estómago Saludable de China, el arraigado legado de los PCABs en Japón y la creciente clase media de India que valora los genéricos de marca. Las campañas de detección lideradas por el gobierno impulsan la detección de H. pylori, lo que se traduce en mayores volúmenes de terapia de erradicación. Los incentivos a la fabricación local, como el esquema de Incentivo Vinculado a la Producción de India, reducen los costos unitarios y mejoran la accesibilidad, acelerando la conversión de pacientes dentro del mercado de medicamentos para úlcera péptica. Oriente Medio y África y América del Sur contribuyen con participaciones menores, pero muestran una creciente adopción urbana de farmacias de comercio electrónico, una tendencia que se espera eleve la penetración terapéutica a pesar de la volatilidad macroeconómica.

Panorama Competitivo

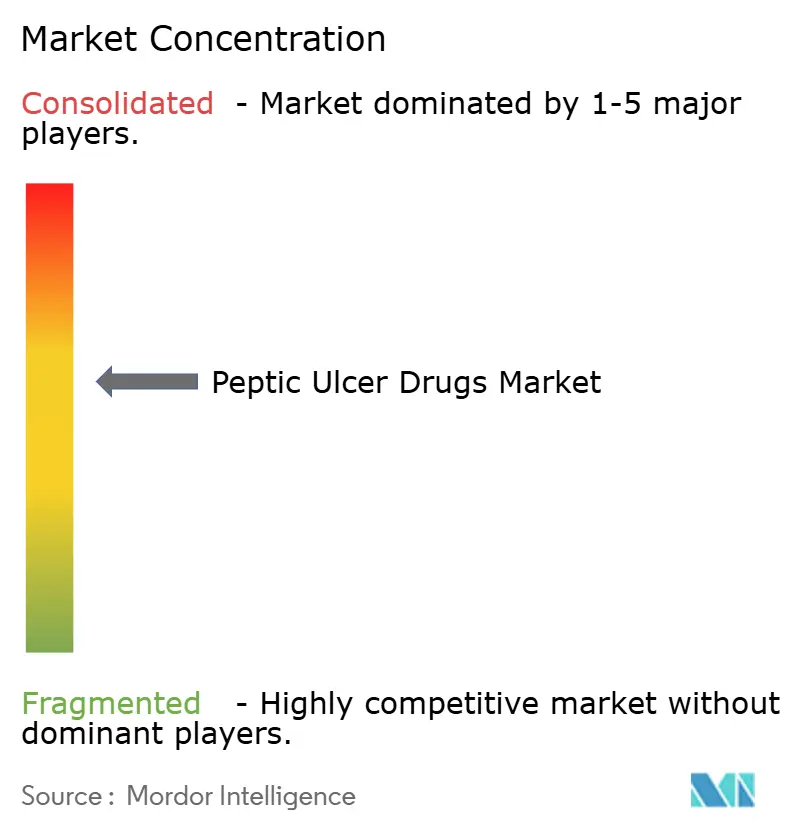

El mercado de medicamentos para úlcera péptica muestra una fragmentación moderada. La participación combinada de las cinco empresas más grandes se sitúa cerca del 45%, dejando espacio para participantes especializados. AstraZeneca, Takeda y Pfizer defienden las franquicias heredadas de PPIs mientras reinvierten en la expansión de PCABs. Phathom Pharmaceuticals aprovechó una exclusividad similar a la de los medicamentos huérfanos para asegurar una rápida adopción de VOQUEZNA. El lanzamiento doméstico de fexuprazán de Sun Pharma en India y la próxima solicitud ante la FDA de Sebela para el tegoprazán ilustran la escalada regional de la clase de PCABs.

Los temas estratégicos incluyen la innovación en combinaciones de dosis fijas, la búsqueda de moléculas habilitada por IA y el compromiso omnicanal con el paciente. Las empresas más grandes invierten en algoritmos de diagnóstico complementario que adaptan los regímenes de erradicación a los patrones de resistencia locales, aumentando así las tasas de éxito y justificando precios premium. En paralelo, las plataformas digitales de adherencia recopilan evidencia del mundo real que alimenta las bases de datos de seguridad poscomercialización, apoyando la renovación favorable en formularios. Las oportunidades de espacio en blanco abarcan tabletas masticables pediátricas, cápsulas de espolvoreado de baja dosis para geriatría y kits de prevención de úlceras por estrés para entornos de cuidados intensivos, cada segmento prometiendo grupos de ingresos diferenciados dentro del mercado de medicamentos para úlcera péptica.

Líderes de la Industria de Medicamentos para Úlcera Péptica

Takeda Pharmaceutical

AstraZeneca

Pfizer

Dr. Reddy's Laboratories

GlaxoSmithKline

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Sebela Pharmaceuticals anunció datos positivos de Fase 3 del estudio TRIUMpH para el tegoprazán, preparando una presentación planificada ante la FDA para el cuarto trimestre de 2025.

- Abril de 2025: Sun Pharmaceutical introdujo tabletas de fexuprazán de 40 mg en India bajo el nombre de marca Fexuclue, logrando la primera entrada de un PCAB en el país.

- Marzo de 2025: Phathom Pharmaceuticals lanzó una campaña de concienciación sobre VOQUEZNA con el actor Kenan Thompson para mejorar el compromiso del paciente en el tratamiento de la enfermedad por reflujo gastroesofágico.

- Febrero de 2025: Takeda firmó una licencia de patente no exclusiva con Lupin para comercializar vonoprazán en India, abriendo un mercado emergente de alto volumen.

Alcance del Informe Global del Mercado de Medicamentos para Úlcera Péptica

| Inhibidores de la Bomba de Protones (PPIs) |

| Bloqueadores de Ácido Competitivos con Potasio (PCABs) |

| Antagonistas de los Receptores de Histamina-2 (H2RAs) |

| Antiácidos |

| Antibióticos |

| Agentes Protectores de la Úlcera |

| Úlcera Gástrica |

| Úlcera Duodenal |

| Daño de la Mucosa Relacionado con el Estrés |

| Otros |

| Farmacias Hospitalarias |

| Tiendas Minoristas/Farmacias |

| Farmacias en Línea y Comercio Electrónico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Medicamento | Inhibidores de la Bomba de Protones (PPIs) | |

| Bloqueadores de Ácido Competitivos con Potasio (PCABs) | ||

| Antagonistas de los Receptores de Histamina-2 (H2RAs) | ||

| Antiácidos | ||

| Antibióticos | ||

| Agentes Protectores de la Úlcera | ||

| Por Indicación de Enfermedad | Úlcera Gástrica | |

| Úlcera Duodenal | ||

| Daño de la Mucosa Relacionado con el Estrés | ||

| Otros | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Tiendas Minoristas/Farmacias | ||

| Farmacias en Línea y Comercio Electrónico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de medicamentos para úlcera péptica?

El tamaño del mercado de medicamentos para úlcera péptica alcanzó los USD 5,33 mil millones en 2025 y se proyecta que crezca a USD 6,22 mil millones en 2030 a una CAGR del 5,1%.

¿Qué clase de medicamento crece más rápido dentro del mercado de medicamentos para úlcera péptica?

Los bloqueadores de ácido competitivos con potasio se expanden a una CAGR del 10,57%, superando a los inhibidores de la bomba de protones tradicionales.

¿Por qué se prefieren los PCABs sobre los PPIs para la terapia a largo plazo?

Los PCABs ofrecen una supresión de ácido más rápida, dosificación flexible sin sincronización con las comidas y menos preocupaciones de seguridad a largo plazo asociadas con riesgos cardiovasculares y oncológicos.

¿Qué región mostrará el mayor crecimiento en el mercado de medicamentos para úlcera péptica hasta 2030?

Se prevé que Asia Pacífico registre la CAGR más rápida del 5,17% debido a la expansión de las poblaciones de clase media, el mayor uso de AINEs y los programas proactivos de detección de H. pylori.

¿Cómo influirán los vencimientos de patentes en la dinámica competitiva?

El vencimiento de las patentes del pantoprazol y el esomeprazol desencadenará una erosión de precios por genéricos, obligando a los originadores a acelerar los lanzamientos de PCABs y explorar combinaciones de dosis fijas.

¿Qué canal de distribución está ganando importancia para las terapias gastrointestinales crónicas?

Las farmacias en línea y las plataformas de comercio electrónico crecen a una CAGR del 12,50%, impulsadas por la comodidad, la transparencia de precios y los servicios de recarga automatizada para la terapia de mantenimiento.

Última actualización de la página el: