Tamaño y Participación del Mercado de Stents Gastrointestinales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 617.84 Millones de dólares |

| Tamaño del Mercado (2031) | 792.64 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Stents Gastrointestinales por Mordor Intelligence

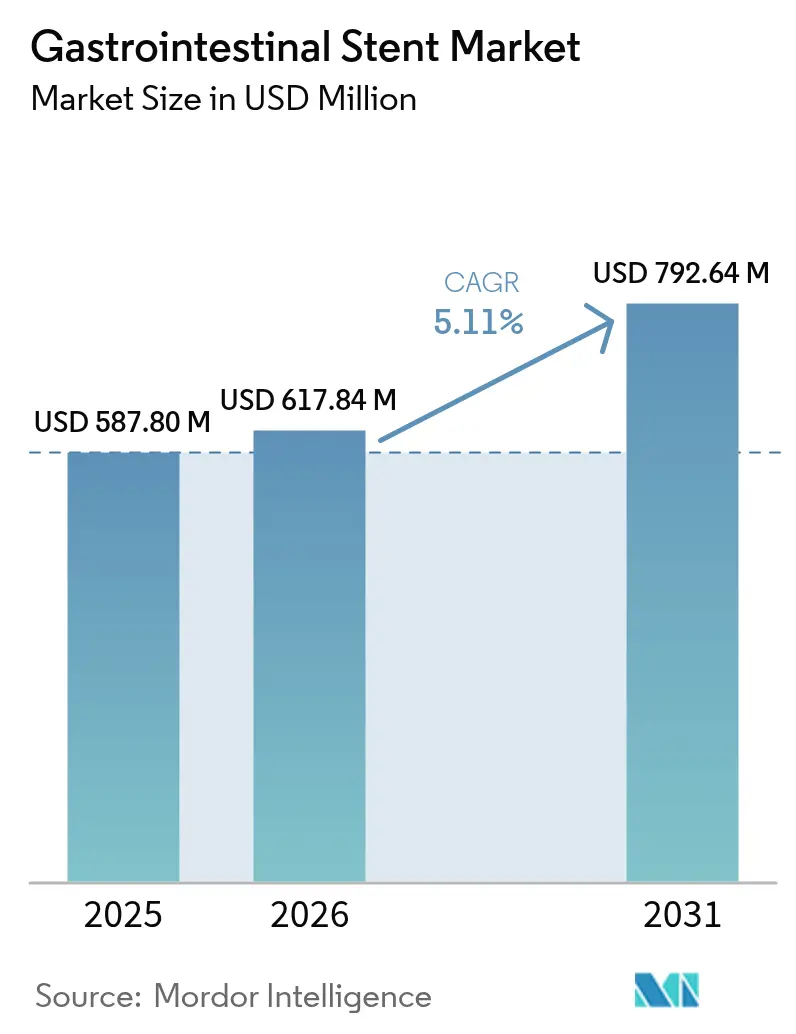

El tamaño del mercado de stents gastrointestinales fue valorado en USD 587,80 millones en 2025 y se estima que crecerá desde USD 617,84 millones en 2026 hasta alcanzar USD 792,64 millones en 2031, a una CAGR del 5,11% durante el período de previsión (2026-2031). La creciente prevalencia del cáncer gastrointestinal (GI), un giro clínico decisivo hacia la endoscopia mínimamente invasiva y los avances sostenidos en el diseño de stents —especialmente en formatos biodegradables y de liberación de fármacos— sustentan esta expansión. El uso más amplio de la ecografía endoscópica (EUS) y la planificación guiada por inteligencia artificial ha reducido las barreras técnicas, mejorado la personalización específica para cada paciente y ampliado la idoneidad del procedimiento, especialmente para la enfermedad pancreaticobiliar compleja. América del Norte mantiene el liderazgo en volumen, aunque la alta incidencia de cáncer colorrectal y las redes hospitalarias en rápida modernización posicionan a Asia-Pacífico como la región de mayor avance. La sólida evidencia clínica que destaca el ahorro de costos, los tiempos de recuperación más cortos y los altos niveles de permeabilidad refuerza la aceptación por parte de los pagadores y acelera la adopción tanto en indicaciones malignas como benignas.

Conclusiones Clave del Informe

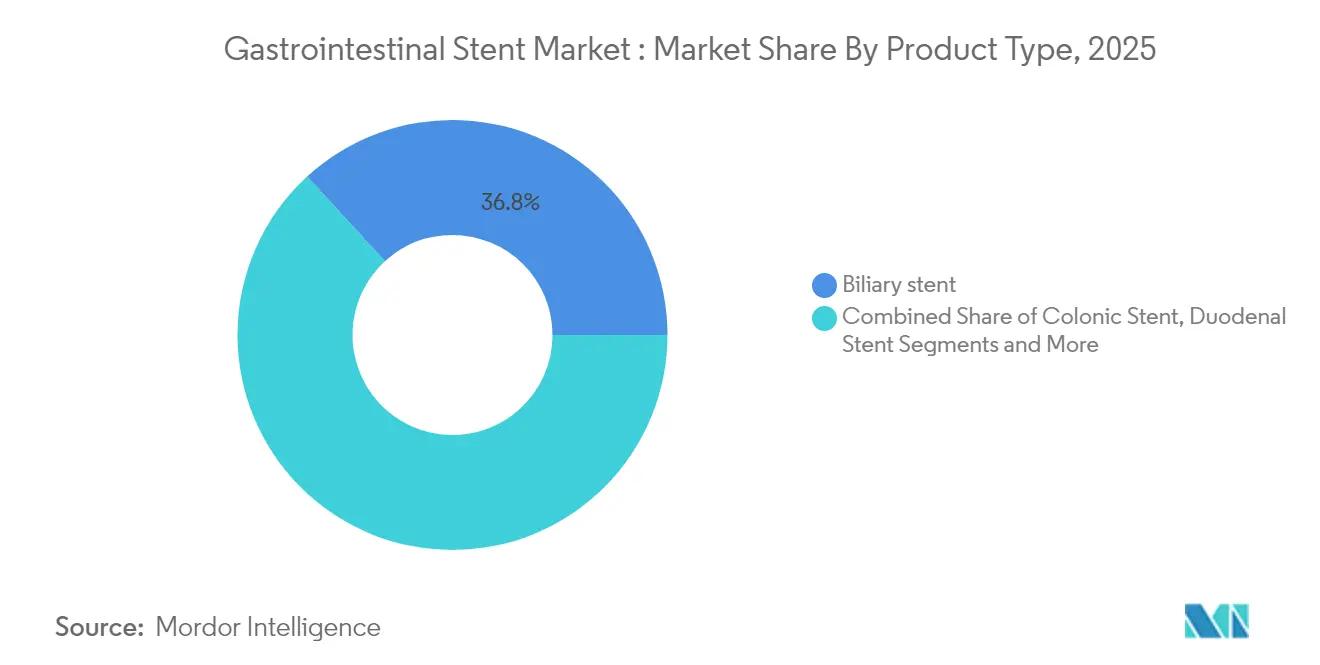

- Por tipo de producto, los stents biliares lideraron con una participación de ingresos del 36,82% en 2025; se prevé que los stents colónicos se expandan a una CAGR del 8,67% hasta 2031.

- Por material, los stents metálicos autoexpandibles representaron el 61,05% del tamaño del mercado de stents gastrointestinales en 2025, mientras que se proyecta que los stents biodegradables y de liberación de fármacos crezcan a una CAGR del 8,41% hasta 2031.

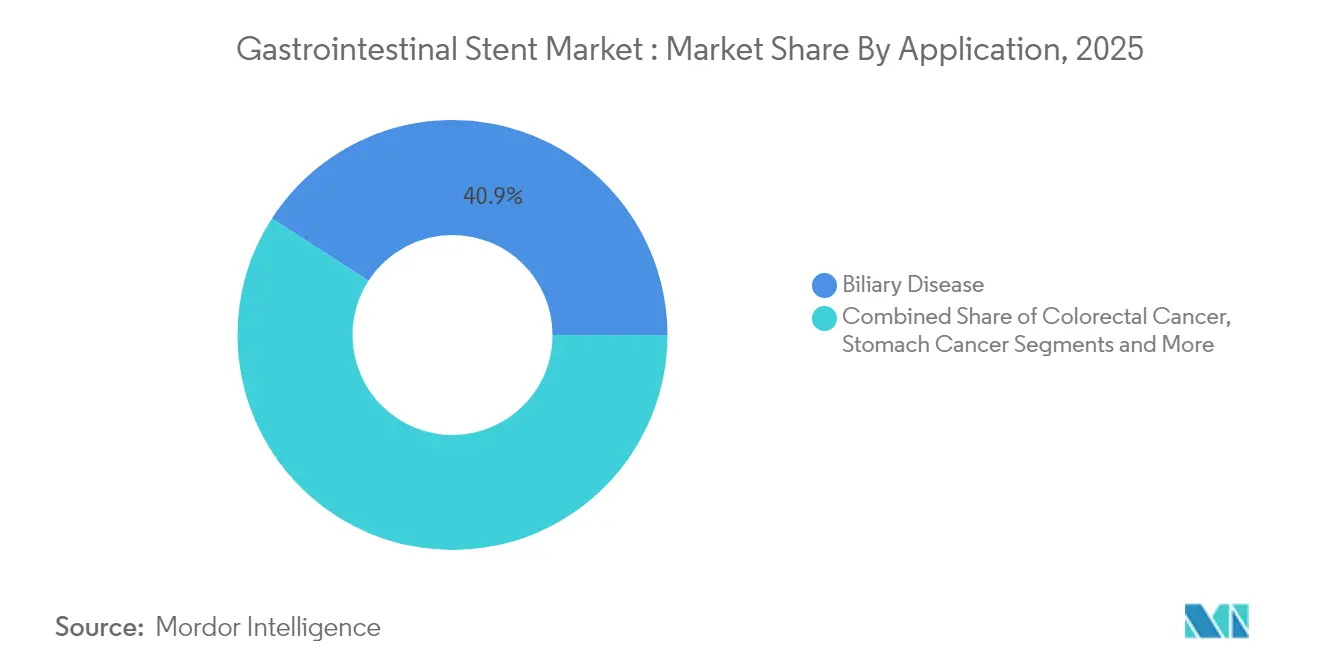

- Por aplicación, la enfermedad biliar capturó el 40,88% del tamaño del mercado de stents gastrointestinales en 2025, y las aplicaciones para cáncer colorrectal avanzan a una CAGR del 8,92% hasta 2031.

- Por usuario final, los hospitales mantuvieron el 63,78% de la participación del mercado de stents gastrointestinales en 2025; se prevé que los centros de cirugía ambulatoria aumenten a una CAGR del 7,56% durante el período de previsión.

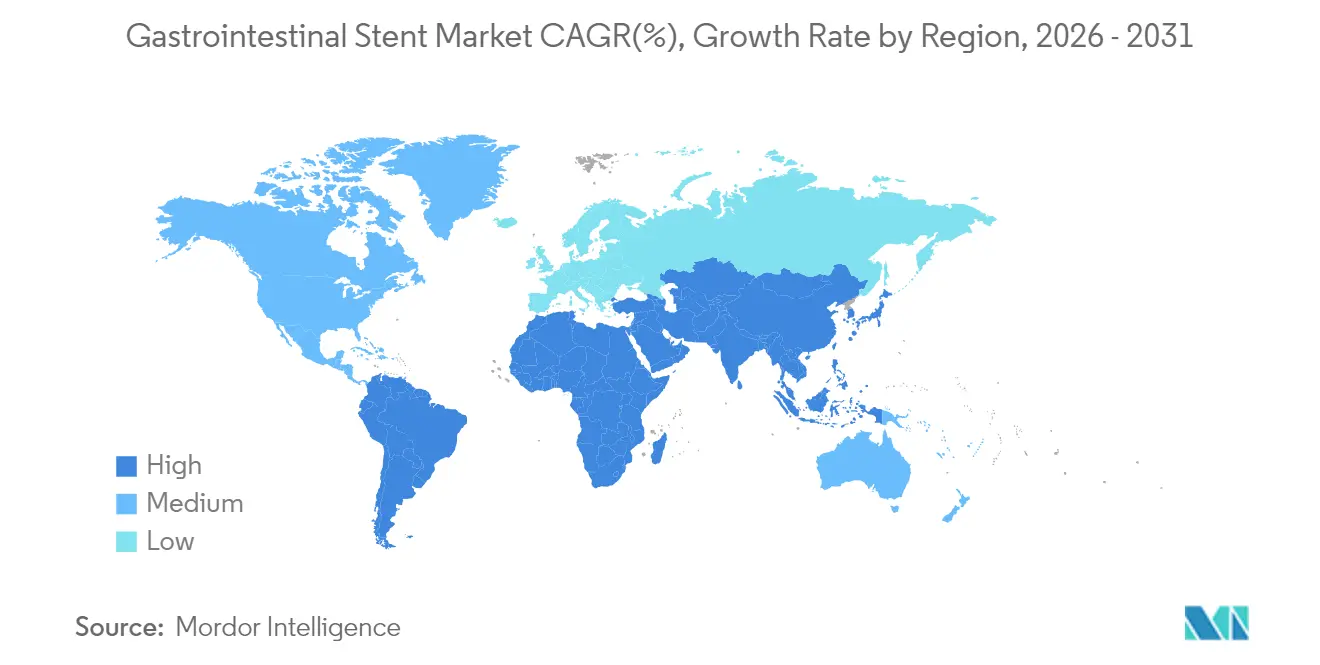

- Por geografía, América del Norte dominó con el 35,12% de los ingresos de 2025, mientras que Asia-Pacífico está preparada para la CAGR más rápida del 7,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Stents Gastrointestinales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de cánceres GI | +1.2% | Global, mayor en APAC | Largo plazo (≥ 4 años) |

| Envejecimiento de la población y trastornos GI comórbidos | +0.8% | América del Norte y UE, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Cambio hacia la endoscopia mínimamente invasiva | +1.5% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Rápida adopción del stenting guiado por EUS | +0.9% | América del Norte y UE, emergente en APAC | Mediano plazo (2-4 años) |

| Diseño y personalización de stents impulsados por IA | +0.6% | Mercados principales de América del Norte y UE | Largo plazo (≥ 4 años) |

| Avance tecnológico en stents biodegradables | +0.7% | Global, adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Cánceres GI

La incidencia de cáncer colorrectal en Asia aumentó a 23,88 por cada 100.000 habitantes en 2024, superando al cáncer de estómago como la principal malignidad GI y creando una demanda sostenida de stents colónicos como ayudas puente hacia la cirugía. Los stents metálicos autoexpandibles logran ahora un éxito clínico del 89,7% para la obstrucción maligna de la salida gástrica, proporcionando una permeabilidad duradera y menos cirugías de emergencia.[1]Mark Gromski et al., "Colocación de Stents Endoscópicos para la Paliación de la Obstrucción Maligna Gastrointestinal Intraabdominal," European Journal of Gastroenterology & Hepatology, journals.lww.comLa integración de la quimioterapia neoadyuvante con la colocación de stents optimiza la reducción tumoral y los resultados quirúrgicos, fortaleciendo aún más los volúmenes de procedimientos. Las iniciativas de detección del cáncer en expansión, junto con las mejores tasas de supervivencia, mantienen la frecuencia de los procedimientos en contextos de seguimiento y paliativos.

Envejecimiento de la Población y Trastornos GI Comórbidos

El envejecimiento demográfico incrementa las estenosis biliares benignas y las complicaciones relacionadas con la pancreatitis, condiciones que a menudo no son aptas para cirugía abierta. Los stents metálicos cortos totalmente cubiertos resuelven el 99% de las estenosis benignas en cohortes de mayor edad, al tiempo que reducen el riesgo del procedimiento y la estancia hospitalaria en comparación con la cirugía.[2]Zhi Li et al., "Un Stent Metálico Autoexpandible Corto Totalmente Cubierto para el Manejo de la Estenosis Biliar Benigna," Journal of Clinical Medicine, mdpi.comLas características antideslizamiento mejoradas abordan la arquitectura de tejido frágil común en pacientes geriátricos. Los sistemas de salud que buscan atención basada en valor favorecen estas vías mínimamente invasivas, reforzando la utilización a largo plazo en mercados maduros.

Cambio Hacia la Endoscopia Mínimamente Invasiva

La rentabilidad, la recuperación más rápida y la mayor elegibilidad de los pacientes sustentan el cambio de la cirugía abierta a las alternativas endoscópicas. Las plataformas WallFlex y Epic de Boston Scientific muestran refinamientos en el sistema de entrega que simplifican la navegación de anatomías tortuosas, aumentando la seguridad del procedimiento. La formación basada en guías de la Sociedad Europea de Endoscopia Gastrointestinal estandariza las competencias y acelera la difusión tecnológica.

Rápida Adopción del Stenting Guiado por EUS

El drenaje biliar guiado por EUS logra un éxito del 90% cuando la colangiopancreatografía retrógrada endoscópica (CPRE) convencional falla, ampliando las opciones para pacientes con anatomía quirúrgicamente alterada.[3]Mohamed Abdel-Wahab et al., "El Papel de la Ecografía Endoscópica en la Detección de Cálculos en el Conducto Biliar Común," Egyptian Journal of Internal Medicine, ejim.springeropen.com Los stents metálicos de aposición luminal diseñados específicamente logran un éxito técnico del 100% para las colecciones de líquido pancreático, reduciendo drásticamente la morbilidad y los días de hospitalización. Las inversiones en planes de estudio basados en simulación acortan las curvas de aprendizaje y aceleran el despliegue clínico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Eventos adversos relacionados con el dispositivo y reintervenciones | −0.7% | Global, mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Vías regulatorias estrictas en múltiples regiones | −0.5% | Global, afecta a nuevos participantes | Mediano plazo (2-4 años) |

| Brechas de reembolso en mercados emergentes | −0.9% | APAC, América Latina, MEA | Mediano plazo (2-4 años) |

| Volatilidad en la cadena de suministro de nitinol y picos de precios | −0.6% | Impacto en la fabricación global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Eventos Adversos Relacionados con el Dispositivo y Reintervenciones

Los informes de la FDA enumeran los problemas de posicionamiento del stent (35,6%) y los eventos de migración (12,4%) como las principales quejas sobre el dispositivo, con hemorragia y perforación encabezando los eventos relacionados con el paciente. Las tasas de migración pueden acercarse al 40%, lo que genera preocupaciones sobre costos y seguridad del paciente. Los stents biliares plásticos olvidados aumentan el riesgo de colangitis e incidentes de obstrucción, lo que impulsa llamados a recordatorios automatizados de extracción. Los aletas antideslizamiento de nueva generación y los formatos biodegradables tienen como objetivo reducir los procedimientos secundarios y mejorar los indicadores de calidad.

Vías Regulatorias Estrictas en Múltiples Regiones

Los fabricantes se enfrentan a estándares de evidencia divergentes en Estados Unidos, la Unión Europea y los principales mercados asiáticos, lo que alarga los plazos de aprobación y eleva los costos de los ensayos. Los esfuerzos de armonización, como el Reglamento de Dispositivos Médicos (MDR) de la UE, aumentan los requisitos de documentación, lo que supone un desafío para los pequeños participantes sin una infraestructura de cumplimiento normativo extensa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Stents Biliares Lideran las Aplicaciones Clínicas

Los stents biliares mantuvieron una participación del 36,82% de los ingresos de 2025 en el mercado de stents gastrointestinales, lo que refleja su papel consolidado en las obstrucciones biliares malignas y benignas. Las geometrías de corte láser, los recubrimientos hidrófilos y los catéteres de entrega de bajo perfil favorecen la colocación precisa en conductos estrechos y lesiones hiliares complejas. Los stents esofágicos y duodenales le siguen en volumen, beneficiándose de válvulas antirreflujo mejoradas que potencian el alivio de la disfagia.

Los stents colónicos registran la CAGR más rápida del 8,67% hasta 2031. Los estudios comparativos muestran que los stents metálicos autoexpandibles ofrecen resultados de supervivencia y calidad de vida comparables a los de la cirugía de urgencia, evitando la formación de colostomía. Los diseños pancreáticos sin aletas internas registran una migración espontánea del 80,7%, lo que evita los procedimientos de extracción y se alinea con los protocolos ambulatorios. Los refinamientos de liberación de fármacos ahora apuntan a la inhibición del crecimiento tisular interno, lo que señala nuevas propuestas de valor en todas las clases de productos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Material: El Dominio del Metal Autoexpandible Desafiado por la Innovación

Los dispositivos metálicos autoexpandibles capturaron el 61,05% de los ingresos de 2025, subrayando su equilibrio entre resistencia radial y flexibilidad. Los ensayos clínicos confirman un éxito técnico del 100% para la obstrucción ileocecal y un éxito clínico del 92,3%, validando la adaptabilidad más allá del colon izquierdo tradicional. El procesamiento avanzado de nitinol, incluidos los patrones de micromalla de corte láser, mejora la conformabilidad en anatomías tortuosas.

Los formatos biodegradables y de liberación de fármacos, con una CAGR del 8,41%, responden a la demanda de andamiaje temporal sin necesidad de extracción. Los prototipos a base de hierro mejoran la reserva mecánica al tiempo que permiten el seguimiento por radiopacidad. Las construcciones híbridas aportan la fiabilidad de una estructura metálica junto con una degradación programada, prometiendo desplazar los límites de indicación para el manejo de enfermedades benignas. El plástico sigue siendo relevante para el drenaje a corto plazo cuando se planifica la extracción temprana, preservando una posición de nicho en el mercado de stents gastrointestinales.

Por Aplicación: Liderazgo de la Enfermedad Biliar en Medio del Crecimiento Colorrectal

La enfermedad biliar representó el 40,88% del valor de 2025, respaldada por un sólido aval de las guías clínicas y la amplia experiencia de los médicos. Las aletas antideslizamiento, la radiopacidad mejorada y los diseños totalmente cubiertos reducen el crecimiento tumoral interno y facilitan las intervenciones posteriores. Las recomendaciones del consenso italiano subrayan el dimensionamiento preciso y la selección del stent como determinantes del resultado.

Las indicaciones de cáncer colorrectal se aceleran a una CAGR del 8,92% hasta 2031 a medida que los protocolos puente hacia la cirugía ganan aceptación oncológica. Los equipos multidisciplinarios integran los stents con los regímenes neoadyuvantes, mejorando los márgenes de resección y reduciendo las tasas de estoma temporal. La investigación emergente sobre las estenosis de la enfermedad inflamatoria intestinal impulsa la demanda de diámetros personalizados y perfiles de fuerza radial más suaves, lo que apunta a un futuro crecimiento en micronichos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: El Dominio Hospitalario Desafiado por el Crecimiento Ambulatorio

Los hospitales controlaron el 63,78% del gasto de 2025, beneficiándose del respaldo de anestesiología, radiología y cuidados críticos, fundamental para las intervenciones GI complejas. Las plataformas digitales integradas vinculan la imagen, la planificación con IA y el seguimiento postprocedimiento, reforzando la centralidad hospitalaria en los casos de alta complejidad.

Los centros de cirugía ambulatoria avanzan a una CAGR del 7,56%, ayudados por sistemas de entrega de perfil reducido y protocolos de sedación consciente que acortan las estancias. Las clínicas especializadas prosperan en centros terciarios, ofreciendo experiencia pancreaticobiliar y programación de alto rendimiento. Las opciones de rayos X portátiles y ecografía intraprocedimiento amplían la viabilidad en el punto de atención, aunque la estricta selección de pacientes sigue siendo esencial para una migración segura fuera del entorno hospitalario.

Análisis Geográfico

América del Norte generó el 35,12% de la facturación de 2025, impulsada por las vías de reembolso establecidas y la profunda experiencia en procedimientos. La cobertura definida de Medicare para el stenting GI sustenta ciclos de pago predecibles, mientras que los registros impulsados por los fabricantes proporcionan evidencia del mundo real que acelera las actualizaciones de los pagadores. Los centros de Estados Unidos enfatizan los equipos multidisciplinarios de tumores que integran el stenting, la quimioterapia y la cirugía, manteniendo una demanda madura. El seguro universal de Canadá garantiza igualmente un acceso equitativo, fomentando volúmenes de referencia estables.

Asia-Pacífico registra la CAGR más rápida del 7,88% hasta 2031, impulsada por el envejecimiento demográfico, la creciente incidencia de cáncer colorrectal y la expansión del seguro público. El programa de modernización hospitalaria de China y la detección regional del cáncer colorrectal amplían la accesibilidad a los procedimientos. La superpoblación envejecida de Japón exige enfoques mínimamente invasivos, mientras que el código de conducta de comercialización de dispositivos de India busca equilibrar los incentivos comerciales con la divulgación ética. Sin embargo, la variabilidad del reembolso y los topes de precios siguen siendo factores decisivos de adopción, lo que obliga a contar con carteras de productos escalonadas orientadas a la asequibilidad.

Europa muestra un crecimiento estable de un solo dígito medio, sustentado por marcos MDR armonizados y sólidas redes clínicas. La formación estandarizada por la Sociedad Europea de Endoscopia Gastrointestinal amplía la competencia de los operadores, mientras que el intercambio de datos transfronterizo acelera los ciclos de evaluación tecnológica. América Latina y Oriente Medio y África constituyen arenas emergentes; la expansión de la infraestructura y la inversión hospitalaria del sector privado crean margen para la endoscopia avanzada, aunque la volatilidad cambiaria y el seguro fragmentado frenan la penetración inmediata.

Panorama Competitivo

La estructura del mercado se inclina hacia una concentración moderada, con Boston Scientific, Cook Medical y Olympus aprovechando amplias carteras GI, extensas redes de servicio y escala impulsada por adquisiciones. El acuerdo de USD 1.260 millones de Boston Scientific con Silk Road Medical amplía el conocimiento de la intersección neurovascular hacia las innovaciones en sistemas de entrega GI. La compra por parte de Teleflex de la unidad vascular de Biotronik por 760 millones de euros señala la intención de profundizar en las capacidades de ciencia de materiales y la tecnología de acceso adyacente.

Las guerras de innovación dominan el enfoque estratégico. La endoprótesis impermeable a células WRAPSODY de Merit Medical logró una permeabilidad del 70,1% frente al 41,6% del estándar de atención, subrayando la diferenciación de productos basada en el rendimiento. Las empresas emergentes que comercializan stents personalizados impresos en 3D prometen diámetros de aleta anatómicamente exactos y fuerza radial optimizada, aunque la escalabilidad y la evidencia regulatoria siguen siendo obstáculos.

La seguridad del suministro y las presiones de precios impulsan la colaboración vertical. Los fabricantes de equipos originales cultivan fuentes secundarias de nitinol y adoptan la sinterización láser para internalizar la fabricación de componentes, amortiguando los choques de suministro geopolíticos. Las capas de servicios digitales —software de planificación basado en la nube, tutoría remota y motores de dimensionamiento impulsados por IA— emergen como palancas de fidelización, complementando los márgenes de hardware y consolidando los ecosistemas proveedor-prestador dentro de la industria de stents gastrointestinales.

Líderes de la Industria de Stents Gastrointestinales

Boston Scientific Corporation

Becton Dickinson and Company

Cook Medical

Abbott

Medtronic

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2024: SafeGuard Surgical recibió la designación de avance de la FDA para su stent biodegradable LeakGuard.

- Enero de 2024: Olympus completó la adquisición de Taewoong Medical, añadiendo stents GI metálicos a su línea EndoTherapy.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de stents gastrointestinales como los ingresos mundiales generados por dispositivos tubulares nuevos de un solo uso colocados por vía endoscópica o fluoroscópica para reabrir secciones obstruidas del esófago, estómago, duodeno, árbol biliar, colon o páncreas.

Exclusión del alcance: No cubrimos stents vasculares, de vías respiratorias ni urológicos.

Descripción general de la segmentación

- Por Tipo de Producto

- Stent Biliar

- Stent Esofágico

- Stent Duodenal

- Stent Colónico

- Stent Pancreático

- Por Material

- Stent Metálico Autoexpandible (SEMS)

- Stent Plástico

- Stent Biodegradable / de Liberación de Fármacos

- Por Aplicación

- Enfermedad Biliar

- Cáncer Colorrectal

- Cáncer de Estómago

- Enfermedad Inflamatoria Intestinal

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Clínicas Especializadas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a gastroenterólogos, radiólogos intervencionistas, gerentes de cadena de suministro y distribuidores regionales en América del Norte, Europa y Asia-Pacífico. Sus comentarios sobre las preferencias de longitud de los stents, las conversiones de metal a plástico y los obstáculos de reembolso nos permitieron refinar las tasas de adopción y cuestionar los supuestos de escritorio.

Investigación de escritorio

Nuestros analistas primero mapearon el panorama de la demanda utilizando conjuntos de datos abiertos de la Organización Mundial de la Salud, el Instituto Nacional del Cáncer, los Centros para el Control y la Prevención de Enfermedades y la Sociedad Europea de Endoscopia Gastrointestinal, que en conjunto detallan la incidencia del cáncer, las tasas de tratamiento y las aprobaciones de dispositivos. Reforzamos estas cifras con registros de envíos aduaneros en Volza, presentaciones PMA ante la FDA y estadísticas de procedimientos publicadas por grandes hospitales públicos.

A continuación, los informes 10-K de las empresas, las presentaciones para inversores, los artículos clínicos y las listas de precios nos ayudaron a capturar los precios de venta promedio y los cambios en los materiales. Plataformas de pago como D&B Hoovers proporcionaron desgloses de ingresos para proveedores privados, lo que permitió ajustar nuestras estimaciones de valor. Las fuentes enumeradas ilustran la amplitud del trabajo; también se revisaron muchas publicaciones y bases de datos adicionales.

Dimensionamiento del mercado y pronóstico

Comenzamos nuestro modelo con una reconstrucción de arriba hacia abajo que vincula los casos de obstrucción diagnosticados con la penetración de procedimientos, multiplica por los stents típicos por paciente y ajusta por los límites de reembolso regionales antes de convertir las unidades en ingresos. Verificaciones selectivas de abajo hacia arriba, que incluyen muestras de envíos de fabricantes, auditorías de inventario de canales y patrones de abastecimiento de clínicas, validaron los totales, y aquí es donde Mordor Intelligence se diferencia. Las variables principales incluyen tendencias de incidencia del cáncer, combinación de casos electivos versus paliativos, diferenciales de precios de metales, tasas de reintervención y aranceles de importación. Los pronósticos a cinco años se basan en modelos de series temporales ARIMA enriquecidos con ponderaciones de escenarios acordadas por expertos clínicos.

Ciclo de validación de datos y actualización

Aplicamos verificaciones de anomalías, revisiones por pares y activadores de varianza a cada borrador; solo cuando todos los indicadores están despejados procedemos a la aprobación. Los informes se actualizan anualmente, con actualizaciones intermedias cuando las regulaciones, retiros importantes o fusiones modifican materialmente el mercado.

Por qué nuestra línea de base de stents gastrointestinales inspira confianza

Las estimaciones publicadas suelen divergir porque cada editor elige diferentes años base, combinaciones de dispositivos y conversores de inflación.

Al anclar nuestra cifra de 2025 a datos de uso hospitalario en tiempo real y actualizarla cada doce meses, Mordor Intelligence ofrece un punto de referencia confiable.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 587,8 M (2025) | Mordor Intelligence | - |

| USD 457 M (2021) | Global Consultancy A | Año base más antiguo, excluye variantes de plástico |

| USD 429 M (2023) | Industry Journal B | Solo ingresos de fabricantes, conjunto de países limitado |

| USD 465,2 M (2022) | Research Publisher C | Utiliza precios de lista, sin descuentos de canal |

Estas comparaciones demuestran que nuestra rigurosa selección de alcance, las verificaciones de datos oportunas y los cálculos transparentes brindan a los tomadores de decisiones una línea de base clara y reproducible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de stents gastrointestinales?

El mercado generó USD 617,84 millones en 2026 y se prevé que alcance USD 792,64 millones en 2031 a una CAGR del 5,11%.

¿Qué categoría de producto tiene la mayor participación?

Los stents biliares lideran con una participación de ingresos del 36,82% debido a su papel central en el manejo de las obstrucciones biliares malignas y benignas.

¿Por qué están ganando terreno los stents biodegradables?

Los diseños biodegradables eliminan los procedimientos de extracción, reducen los eventos adversos a largo plazo y se proyecta que crezcan a una CAGR del 8,41%, la más rápida entre los materiales.

¿Qué región se está expandiendo más rápidamente?

Asia-Pacífico muestra la CAGR más alta del 7,88%, impulsada por la creciente incidencia de cáncer colorrectal, las mejoras en la infraestructura sanitaria y una cobertura de seguro más amplia.

¿Cuáles son los principales impulsores clínicos del crecimiento del mercado?

Los factores clave de crecimiento incluyen la creciente prevalencia del cáncer GI, el envejecimiento de las poblaciones con comorbilidades, la rápida adopción de técnicas guiadas por EUS y los continuos cambios hacia la endoscopia mínimamente invasiva.

Última actualización de la página el: