Tamaño y Participación del Mercado de Medicamentos Cardiovasculares

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

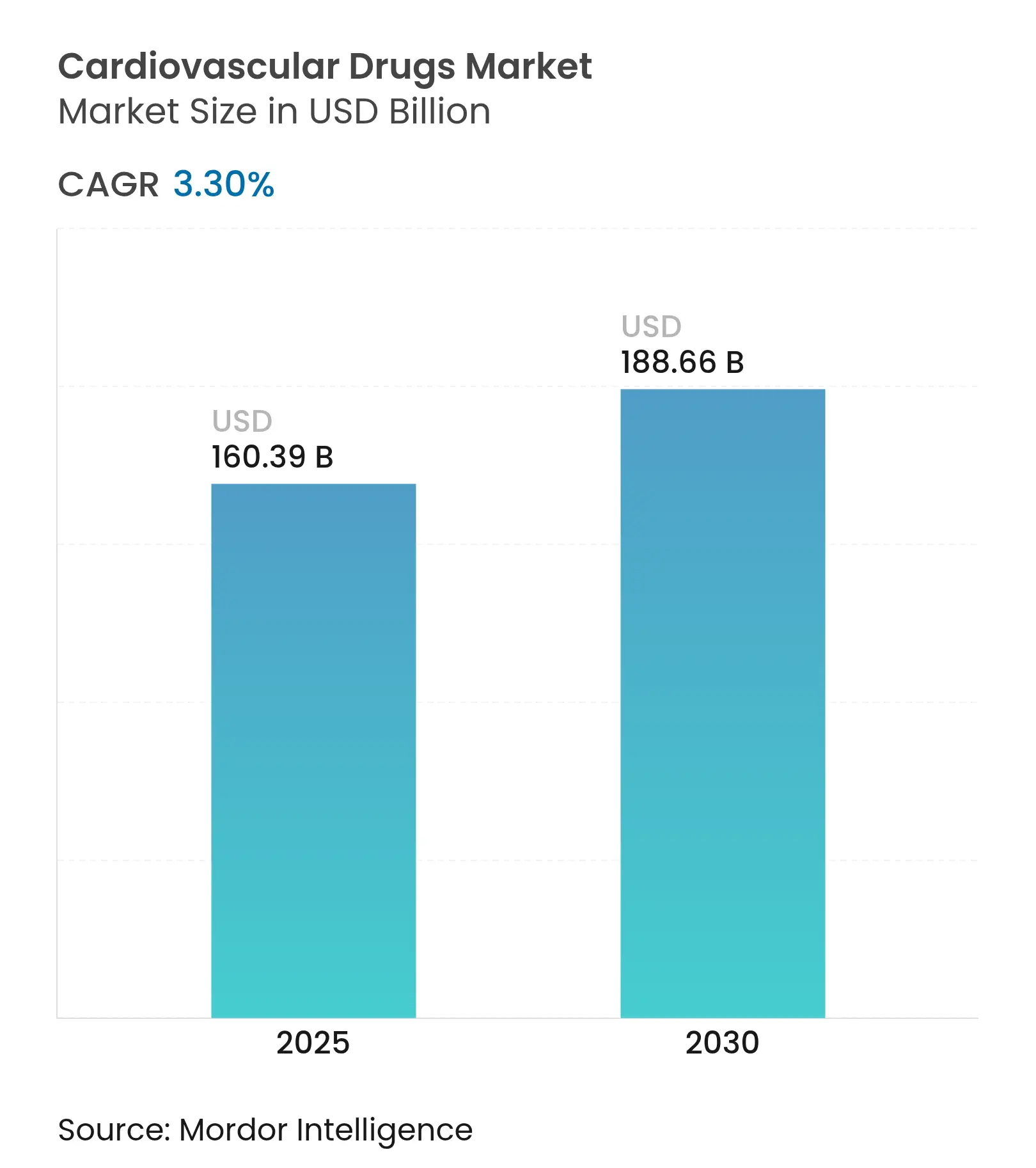

| Tamaño del Mercado (2025) | 160.39 Mil millones de dólares |

| Tamaño del Mercado (2030) | 188.66 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.30% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos Cardiovasculares por Mordor Intelligence

El tamaño del Mercado de Medicamentos Cardiovasculares se estima en 160,39 mil millones de USD en 2025, y se espera que alcance los 188,66 mil millones de USD en 2030, a una CAGR del 3,30% durante el período de previsión (2025-2030).

El crecimiento sostenido de los ingresos totales oculta cambios profundos moldeados por el envejecimiento de la población, ciclos de innovación acelerados y cambios de política que recompensan la evidencia del mundo real sobre los criterios de valoración tradicionales de los ensayos clínicos. La demanda sigue dominada por los anticoagulantes; sin embargo, los inhibidores del factor XI, los antagonistas del receptor de mineralocorticoides y los agonistas del receptor de GLP-1 están redefiniendo las fronteras terapéuticas. La distribución digital, la localización de la cadena de suministro y las herramientas de descubrimiento habilitadas por IA están ampliando las brechas competitivas entre las multinacionales orientadas a los datos y las empresas más pequeñas. Al mismo tiempo, los crecientes riesgos de vencimiento de patentes y la dependencia de una sola región para los ingredientes farmacéuticos activos (API) moderan el optimismo a corto plazo, obligando a los fabricantes a equilibrar las inversiones en gestión del ciclo de vida con las apuestas de la cartera de próxima generación.

Conclusiones Clave del Informe

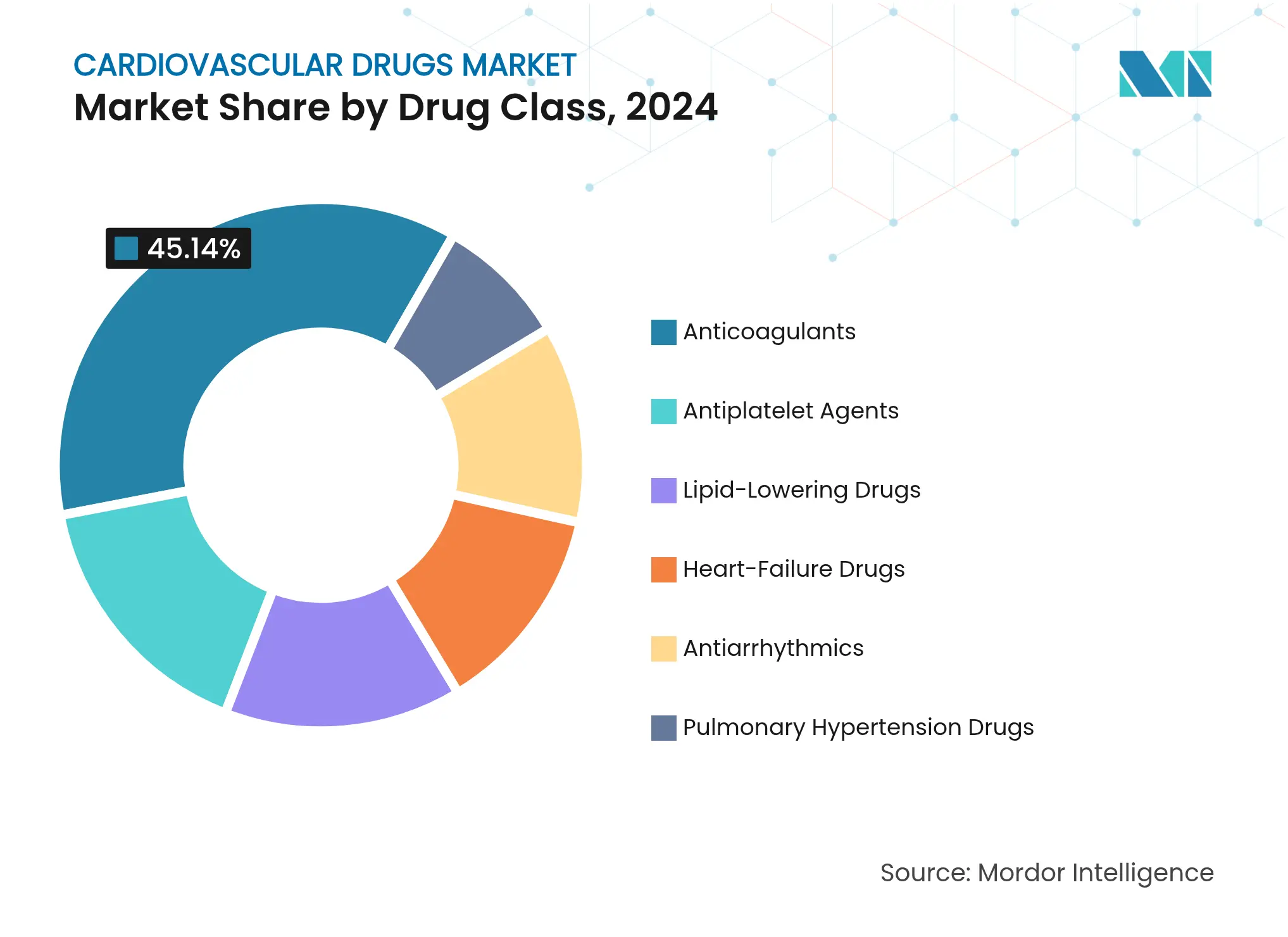

- Por clase de fármaco: Los anticoagulantes lideraron con una participación del 45,14% del mercado de medicamentos cardiovasculares en 2024, mientras que los medicamentos para la insuficiencia cardíaca están previstos para crecer más rápido con una CAGR del 3,70% hasta 2030.

- Por indicación de enfermedad: Las terapias para la hipertensión representaron el 28,90% del tamaño del mercado de medicamentos cardiovasculares en 2024; los tratamientos para la insuficiencia cardíaca avanzan a una CAGR del 4,01% hasta 2030.

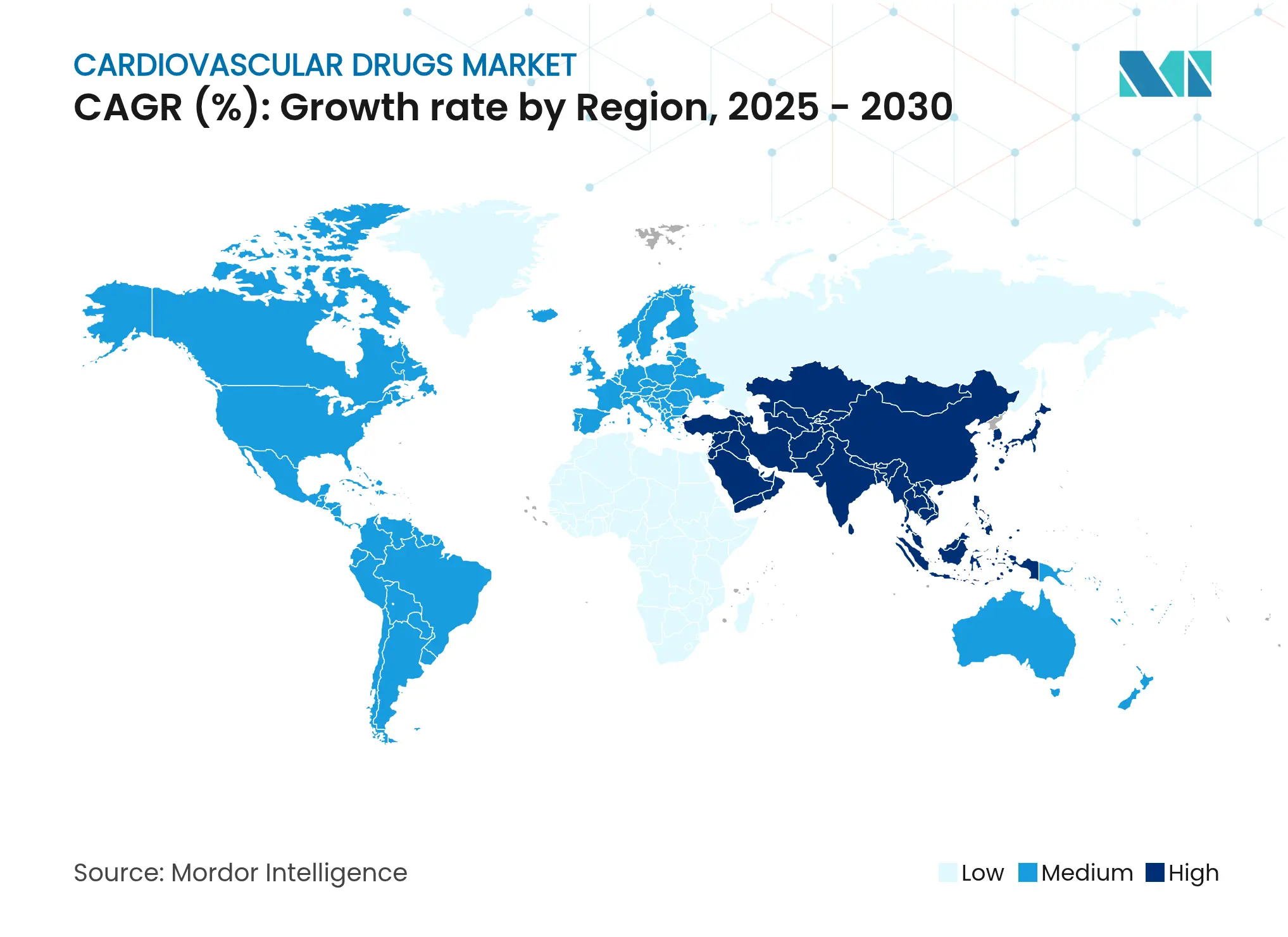

- Por geografía: Asia-Pacífico capturó una participación del 34,35% del mercado de medicamentos cardiovasculares en 2024 y se prevé que registre la CAGR más alta del 5,25% hasta 2030.

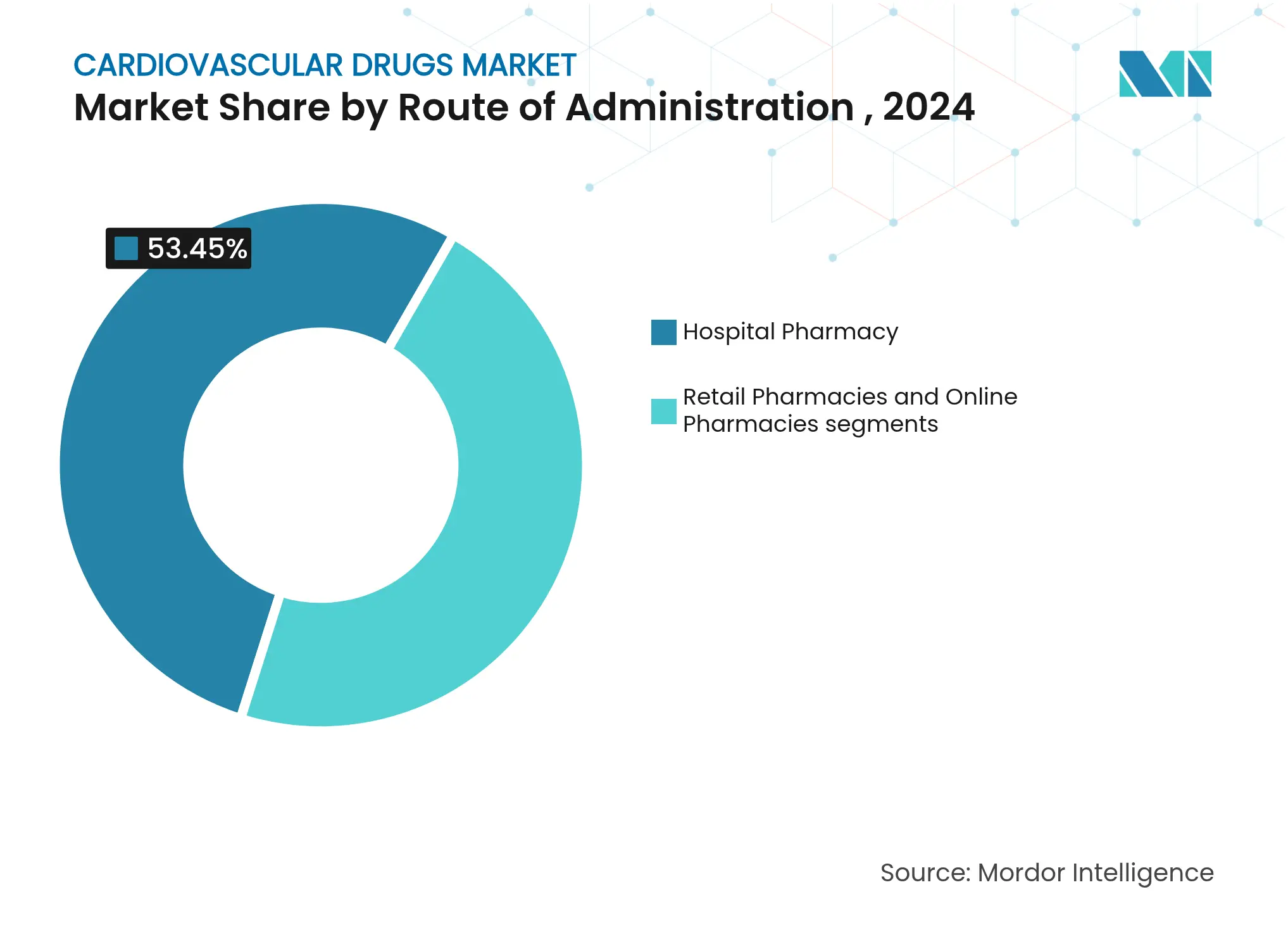

- Por canal de distribución: Las farmacias hospitalarias representaron el 53,45% del tamaño del mercado de medicamentos cardiovasculares en 2024; las farmacias en línea se están expandiendo a una CAGR del 4,67% respaldadas por la adopción de la telesalud

Tendencias e Información del Mercado Global de Medicamentos Cardiovasculares

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento relacionado con la edad en la prevalencia de enfermedades cardiovasculares | +0.80% | América del Norte; Europa; Asia-Pacífico | Largo plazo (≥ 4 años) |

| Rápida adopción de anticoagulantes orales de acción directa (NOAC) e inhibidores de SGLT2 | +0.60% | Global, liderado por mercados desarrollados | Mediano plazo (2–4 años) |

| Expansión del reembolso en regiones emergentes | +0.40% | Asia-Pacífico; América Latina; Oriente Medio y África | Mediano plazo (2–4 años) |

| Dependencia regulatoria de la evidencia del mundo real | +0.30% | América del Norte; Unión Europea | Corto plazo (≤ 2 años) |

| Reposicionamiento in silico impulsado por IA | +0.20% | Centros de innovación globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Cardiovasculares en Poblaciones que Envejecen

Se proyecta que los casos de insuficiencia cardíaca alcancen los 8,5 millones de estadounidenses para 2030, frente a los 6,7 millones en 2025. Los pacientes de mayor edad suelen presentar múltiples comorbilidades, lo que impulsa la adopción de regímenes combinados y estrategias de dosificación personalizadas. Asia-Pacífico refleja esta tendencia demográfica, reforzando la demanda de gestión de enfermedades crónicas. Los pagadores en los mercados desarrollados ya reembolsan agentes avanzados para casos complejos, lo que implica un crecimiento de volumen duradero en el mercado de medicamentos cardiovasculares.

Rápida Adopción de Anticoagulantes Orales de Acción Directa (NOAC) e Inhibidores de SGLT2

Los anticoagulantes orales novedosos continúan desplazando a la warfarina, mientras que los inhibidores de SGLT2 se expanden más allá del tratamiento de la diabetes hacia el manejo de la insuficiencia cardíaca, evidenciado por la reducción del 16% en eventos de finerenona en FINEARTS-HF[2]Fuente: Bayer AG, "Estrategia de Crecimiento Farmacéutico," bayer.com . Los agonistas de GLP-1 como la semaglutida obtuvieron la aprobación de la Administración de Alimentos y Medicamentos (FDA) para la reducción del riesgo de muerte cardiovascular, subrayando la convergencia de las vías de tratamiento metabólico y cardiovascular. Esta superposición terapéutica abre nuevos nichos direccionables dentro del mercado de medicamentos cardiovasculares.

Dependencia Regulatoria de Datos del Mundo Real para Expansiones de Etiqueta

La guía final de la Administración de Alimentos y Medicamentos (FDA) sobre el uso de registros electrónicos permite extensiones de etiqueta cardiovascular sin ensayos aleatorizados dedicados, siempre que los conjuntos de datos cumplan los umbrales de calidad [1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Datos del Mundo Real: Evaluación de Registros Electrónicos de Salud y Datos de Reclamaciones Médicas," fda.gov. Las empresas que invierten en plataformas avanzadas de análisis de datos pueden acelerar las adiciones de indicaciones, mejorando el retorno de los activos existentes dentro del mercado de medicamentos cardiovasculares.

Expansión del Reembolso en Mercados Emergentes

La Lista Nacional de Medicamentos Reembolsables de China aplicó recortes de precios promedio del 63% junto con una cobertura más amplia, mientras que las reformas de precios de India mejoraron el acceso a las combinaciones de empagliflozina npaa.gov.in. Los márgenes de preferencia de fabricación local de Brasil añaden un impulso adicional. En conjunto, estas acciones desbloquean grandes grupos de pacientes no tratados, amplificando el potencial de volumen al alza para las empresas equipadas con modelos de socios locales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vencimiento de patentes y erosión genérica | -0.70% | Mercados desarrollados | Corto plazo (≤ 2 años) |

| Alto costo de las terapias biológicas y génicas | -0.40% | Mercados emergentes | Mediano plazo (2–4 años) |

| Riesgo de abastecimiento de API en una sola región | -0.20% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Vencimiento de Patentes y Erosión Genérica de Marcas Líderes

El lanzamiento del rivaroxabán genérico de Lupin podría capturar hasta el 60% de la participación en su primer año, reduciendo los ingresos de las marcas y ejerciendo presión de precios en toda la clase de anticoagulantes dentro del mercado de medicamentos cardiovasculares. Dinámicas similares aguardan a Entresto y Corlanor, lo que obliga a los titulares a buscar contratos basados en valor y diversificación de indicaciones.

Alto Costo de las Terapias Cardiovasculares Biológicas y Génicas

El acoramidis redujo la mortalidad en un 42% en los ensayos de cardiomiopatía por transtiretina, pero los pagadores evalúan cuidadosamente su impacto presupuestario. Los acuerdos de precios escalonados y vinculados a resultados se convierten en requisitos previos para una adopción amplia, especialmente en entornos de menores ingresos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Anticoagulantes Lideran a Pesar de la Presión Genérica

Los anticoagulantes mantuvieron una participación del 45,14% del mercado de medicamentos cardiovasculares en 2024, subrayando su papel central en la profilaxis tromboembólica en diversas indicaciones. Se espera que el tamaño del mercado de medicamentos cardiovasculares para los anticoagulantes enfrente una compresión de ingresos a corto plazo una vez que lleguen los genéricos adicionales de rivaroxabán, empujando a los actores de marca hacia los inhibidores del factor XI de próxima generación. El abelacimab redujo el sangrado entre un 62% y un 69% frente al rivaroxabán, posicionando al agente como una alternativa diferenciada. Mientras tanto, la CAGR del 3,70% de los medicamentos para la insuficiencia cardíaca refleja la confianza de los médicos en los antagonistas del receptor de mineralocorticoides y los inhibidores de SGLT2 para pacientes con fracción de eyección preservada.

Las categorías de segundo nivel muestran trayectorias divergentes. Los antihipertensivos se benefician de umbrales de guías ampliados, lo que respalda un crecimiento de volumen constante. Los agentes reductores de lípidos experimentan un renovado impulso gracias a los candidatos orales de PCSK9 como MK-0616, actualmente en ensayos de Fase 3. Los medicamentos para la hipertensión pulmonar se benefician de los incentivos para enfermedades raras, mientras que los antiarrítmicos ganan relevancia a través de la integración dispositivo-fármaco que mejora la adherencia y el seguimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Indicación de Enfermedad: La Insuficiencia Cardíaca Emerge como Motor de Crecimiento

La hipertensión mantuvo una participación del 28,90% del tamaño del mercado de medicamentos cardiovasculares en 2024, reflejando su amplia prevalencia en todos los grupos de edad. Sin embargo, los terapéuticos para la insuficiencia cardíaca están previstos para expandirse a una CAGR del 4,01%, anclados por la finerenona y los agentes de GLP-1 que abordan necesidades previamente no satisfechas. Se espera que el mercado de medicamentos cardiovasculares vea cómo los agonistas de GLP-1 como la tirzepatida ofrezcan resultados significativos en pacientes con insuficiencia cardíaca no diabética, ampliando la población elegible. Los tratamientos para la enfermedad de la arteria coronaria adoptan estrategias antiinflamatorias para abordar el riesgo residual, y el tratamiento de la dislipidemia evoluciona hacia modalidades basadas en ARN que apuntan a la lipoproteína(a).

Por Vía de Administración: El Crecimiento de los Inyectables Desafía el Dominio Oral

Los productos orales aún representan el 78,50% de los ingresos del mercado de medicamentos cardiovasculares; sin embargo, los inyectables crecen a una CAGR del 4,25% a medida que los biológicos complejos requieren administración parenteral. Los dispositivos subcutáneos de acción prolongada mejoran la adherencia, y los inyectores sobre el cuerpo añaden comodidad, elevando así la aceptación del paciente. Por lo tanto, es probable que la participación de los inyectables en el mercado de medicamentos cardiovasculares aumente, particularmente para los inhibidores de PCSK9 y los nuevos agentes de silenciamiento génico.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: La Transformación Digital Acelera el Crecimiento en Línea

Las farmacias hospitalarias mantuvieron un dominio del 53,45% en 2024 porque los protocolos de atención aguda dependen de la dispensación interna. Por el contrario, los canales en línea avanzan a una CAGR del 4,67% a medida que las aplicaciones de gestión de recetas, las teleconsultas y los recordatorios de adherencia basados en IA ganan terreno. El mercado de medicamentos cardiovasculares está adoptando modelos de cumplimiento híbridos, combinando la entrega a domicilio con revisiones clínicas periódicas, lo que amplía el acceso para los pacientes con enfermedades crónicas.

Análisis Geográfico

Mercado de Medicamentos Cardiovasculares en América del Norte

Asia-Pacífico lideró el mercado de medicamentos cardiovasculares con una participación del 34,35% en 2024, y su CAGR del 5,25% supera a todas las demás regiones gracias a las reformas de adquisición de China y la expansión de la infraestructura de India. Las empresas locales ahora aseguran el 71% de las nuevas inclusiones en la Lista Nacional de Medicamentos Reembolsables, lo que señala una mayor presión competitiva doméstica para las multinacionales. Los plazos de aprobación simplificados de Japón facilitan aún más la entrada al mercado de terapias de vanguardia, promoviendo una adopción constante de agentes de GLP-1 y anticoagulantes de próxima generación.

América del Norte sigue siendo un centro de innovación fundamental en el mercado de medicamentos cardiovasculares, respaldado por marcos de reembolso que absorben rápidamente las terapias innovadoras. No obstante, la Ley de Reducción de la Inflación introduce incertidumbre en la negociación de precios que puede remodelar las estrategias de secuencia de lanzamiento para los activos cardiovasculares de alto valor.

Europa se beneficia de vías regulatorias armonizadas que aceleran las presentaciones paralelas, aunque persisten los ajustes logísticos relacionados con el Brexit. Los movimientos de política de América Latina hacia la producción doméstica —ejemplificados por los márgenes de preferencia de Brasil— crean imperativos duales de localización y control de costos. Oriente Medio y África registran ganancias incrementales alineadas con las campañas de concienciación sobre enfermedades cardiovasculares, aunque las brechas de infraestructura aún limitan la penetración de biológicos de alto costo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Panorama Competitivo

La industria de medicamentos cardiovasculares presenta una consolidación moderada, ya que Pfizer, Bristol Myers Squibb y Novartis aprovechan las alianzas de descubrimiento impulsadas por IA para sostener sus carteras de productos. El acuerdo de licencia de 200 millones de USD de Merck para un inhibidor oral de lipoproteína(a) ejemplifica la diversificación proactiva de la cartera. La colaboración de Pfizer con Ultromics demuestra cómo el aprendizaje automático mejora la identificación de pacientes para los terapéuticos de la amiloidosis.

Los nuevos participantes en espacios no cubiertos apuntan a la inhibición del factor XI y las terapias para la insuficiencia cardíaca basadas en ARN, evidenciado por la adquisición de Cardior por parte de Novo Nordisk por 1.100 millones de USD. Mientras tanto, las asociaciones de salud digital se multiplican a medida que las empresas envuelven los medicamentos en modelos de servicio habilitados por datos que apoyan la adherencia y el seguimiento de resultados.

Las vulnerabilidades de la cadena de suministro expuestas durante la pandemia impulsan iniciativas de localización y contratos de doble abastecimiento para mitigar la dependencia de API en una sola región. Las empresas con huellas de fabricación diversificadas aseguran un estatus de adquisición preferencial en los sistemas de salud adversos al riesgo, consolidando la ventaja competitiva en el mercado de medicamentos cardiovasculares.

Líderes de la Industria de Medicamentos Cardiovasculares

Amgen Inc

Novartis AG

Boehringer Ingelheim International GmbH

Pfizer Inc.

Baxter

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Merck reportó resultados positivos de Fase 3 de CORALreef LDL-C para el decanoato de enlicitida, posicionando al agente como una potencial terapia de colesterol de gran éxito.

- Mayo de 2025: Abbott obtuvo la autorización de la Administración de Alimentos y Medicamentos (FDA) para el sistema de válvula mitral transcatéter Tendyne, permitiendo el reemplazo de válvulas sin cirugía abierta.

- Marzo de 2025: Merck licenció HRS-5346 de Jiangsu Hengrui, invirtiendo 200 millones de USD por adelantado para avanzar en un inhibidor oral de lipoproteína(a).

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de medicamentos cardiovasculares como el valor de ventas globales de agentes farmacológicos de prescripción y de venta libre aprobados clínicamente para prevenir, tratar o gestionar trastornos del corazón y los vasos sanguíneos, incluidos hipertensión, dislipidemia, enfermedad arterial coronaria, arritmia, insuficiencia cardíaca, tromboembolismo venoso e hipertensión pulmonar. Se contabilizan las formulaciones orales, inyectables y transdérmicas distribuidas a través de farmacias hospitalarias, minoristas y en línea; los productos veterinarios y los suplementos herbales están excluidos.

Exclusión del alcance: Los dispositivos, los nutracéuticos y los biológicos en desarrollo que aún se encuentran en fases clínicas no se consideran.

Descripción general de la segmentación

- Por Clase de Fármaco (Valor)

- Antihipertensivos

- Anticoagulantes

- Agentes Antiplaquetarios

- Medicamentos Reductores de Lípidos

- Medicamentos para la Insuficiencia Cardíaca

- Antiarrítmicos

- Medicamentos para la Hipertensión Pulmonar

- Por Indicación de Enfermedad (Valor)

- Hipertensión

- Enfermedad de la Arteria Coronaria

- Insuficiencia Cardíaca

- Arritmia

- Dislipidemia

- Tromboembolismo Venoso

- Por Vía de Administración (Valor)

- Oral

- Inyectable / IV

- Transdérmico y Otros

- Por Canal de Distribución (Valor)

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Por Geografía (Valor)

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a cardiólogos, gerentes de farmacia hospitalaria y responsables de adquisiciones en América del Norte, Europa y la región de Asia Pacífico de rápido crecimiento. Estos diálogos aclararon las tasas de utilización en el mundo real, los precios de venta promedio y los cambios de canal, cubriendo las brechas que los datos secundarios por sí solos no podían subsanar.

Investigación documental

Comenzamos con fuentes de acceso público fundamentales, como la base de datos de mortalidad de la Organización Mundial de la Salud, las Perspectivas de Población de la ONU y las estadísticas comerciales de UN Comtrade, que revelan tendencias de prevalencia y valores de importación de formulaciones terminadas. Se recopilaron perspectivas específicas por región de organismos como la American Heart Association, la European Society of Cardiology, la PMDA de Japón y la CDSCO de India, que proporcionan directrices de tratamiento y cronogramas de aprobación que determinan la adopción terapéutica. Las señales financieras se verificaron de forma cruzada mediante los informes 10-K de las empresas y presentaciones para inversores, y los puntos de referencia de precios se rastrearon en las listas nacionales de reembolso. Por último, archivos de pago, como Dow Jones Factiva para el flujo de noticias y D&B Hoovers para las divisiones de ingresos auditadas, nos ayudaron a alinear las divulgaciones corporativas con las ventas reportadas. Esta lista es ilustrativa; muchas otras fuentes creíbles informaron la revisión documental.

Dimensionamiento del mercado y pronóstico

Un marco de cohorte tratada por prevalencia de arriba hacia abajo convierte las poblaciones con enfermedades en demanda terapéutica, seguido de verificaciones de ASP muestreado × volumen para validar los totales desde un ángulo de abajo hacia arriba. Los principales impulsores del modelo incluyen el grupo de hipertensión diagnosticada, la penetración de estatinas en dislipidemia, las tasas de erosión genérica, la duración promedio de la terapia y las expansiones del reembolso público. La regresión multivariante con el PIB per cápita y la proyección de la participación de personas mayores proyecta la demanda hasta 2030, y el análisis de escenarios se ajusta para acantilados de patentes o nuevos participantes innovadores.

Ciclo de validación de datos y actualización

Los resultados pasan verificaciones de varianza frente a auditorías de volumen de prescripciones y destellos de ventas de IMS antes de una revisión multianalista. Los informes se actualizan anualmente, con revisiones intermedias cuando surgen eventos materiales, como expansiones importantes de etiquetas o reformas de precios, lo que garantiza que los clientes reciban la perspectiva más reciente.

Por qué la línea de base de medicamentos cardiovasculares de Mordor genera confianza

Las cifras publicadas suelen diferir porque las empresas seleccionan cestas de medicamentos diversas, convierten divisas en fechas distintas o extienden los pronósticos sin volver a contactar a los actores del mercado. Nuestra disciplinada selección de alcance, la actualización anual y las entrevistas de primera línea moderan estas variaciones.

Los principales impulsores de las brechas incluyen la variación en las clases de medicamentos incluidas, los supuestos de tasas de tratamiento y la cadencia de las actualizaciones de precios, que posteriormente se amplifican en horizontes plurianuales.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 160,39 B (2025) | Mordor Intelligence | - |

| USD 155,96 B (2025) | Global Consultancy A | Cobertura más limitada de clases de medicamentos y validación de campo restringida |

| USD 153,70 B (2024) | Industry Research B | Excluye las ventas por licitación hospitalaria y mantiene el ASP constante |

Estos contrastes muestran que los números de Mordor se sitúan en el centro equilibrado, anclados a variables transparentes y un ciclo de actualización repetible en el que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el Mercado de Medicamentos Cardiovasculares?

Se espera que el tamaño del Mercado de Medicamentos Cardiovasculares alcance los 160,39 mil millones de USD en 2025 y crezca a una CAGR del 3,30% para llegar a los 188,66 mil millones de USD en 2030.

¿Cuál es el tamaño actual del mercado de medicamentos cardiovasculares?¿Cuál es el tamaño actual del mercado de medicamentos cardiovasculares?

El tamaño del mercado de medicamentos cardiovasculares fue de 160,39 mil millones de USD en 2025 y se prevé que alcance los 188,66 mil millones de USD en 2030.

¿Qué clase de fármaco tiene la mayor participación?

Los anticoagulantes lideraron el mercado con una participación del 45,14% en 2024, reflejando su papel fundamental en la prevención de accidentes cerebrovasculares y trombosis.

¿Qué región está creciendo más rápido?

Asia-Pacífico registra la expansión más rápida, con una CAGR proyectada del 5,25% hasta 2030, impulsada por reformas de reembolso y mejoras en la infraestructura sanitaria.

¿Cómo afectarán los vencimientos de patentes al crecimiento del mercado?

Se espera que los acantilados de patentes de las marcas líderes reduzcan en 0,7 puntos porcentuales la CAGR durante los próximos dos años, fomentando la competencia genérica y la erosión de precios.

¿Qué innovaciones terapéuticas están redefiniendo el panorama?

Los inhibidores del factor XI, las terapias orales de PCSK9 y los agonistas del receptor de GLP-1 están redefiniendo el tratamiento cardiovascular al reducir el riesgo de sangrado, simplificar el manejo del colesterol y abordar las comorbilidades cardiometabólicas.

Última actualización de la página el: