Tamaño y Participación del Mercado de Resucitadores Infantiles

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

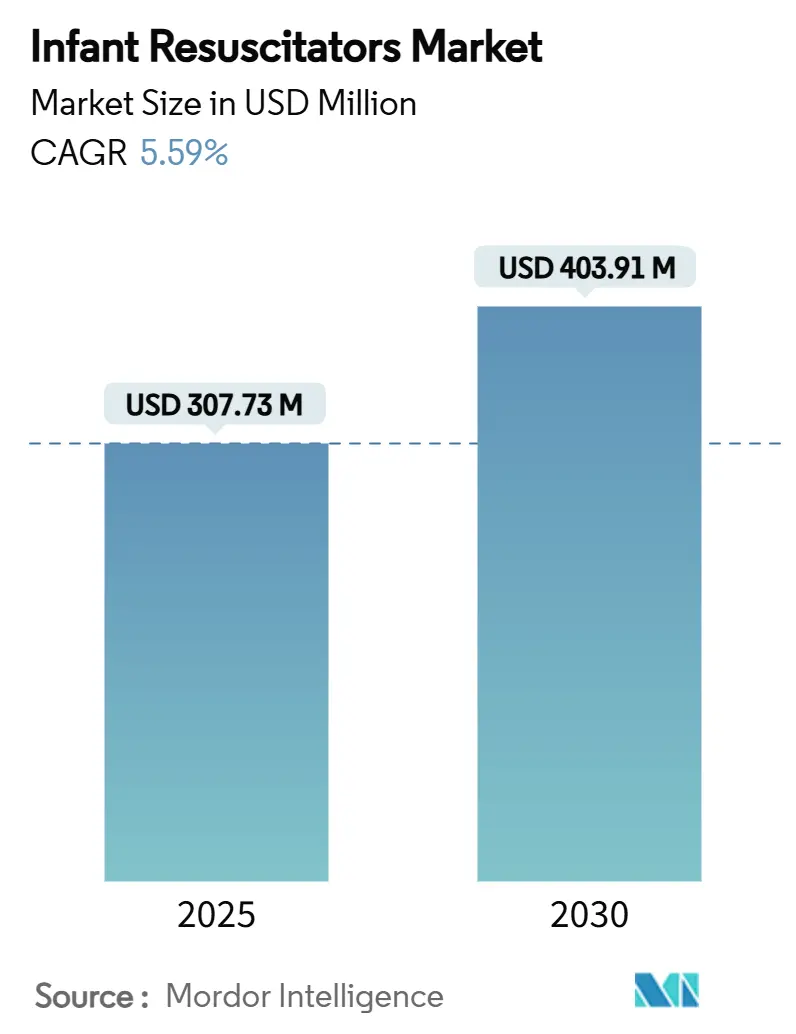

| Tamaño del Mercado (2025) | 307.73 Millones de dólares |

| Tamaño del Mercado (2030) | 403.91 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.59% CAGR |

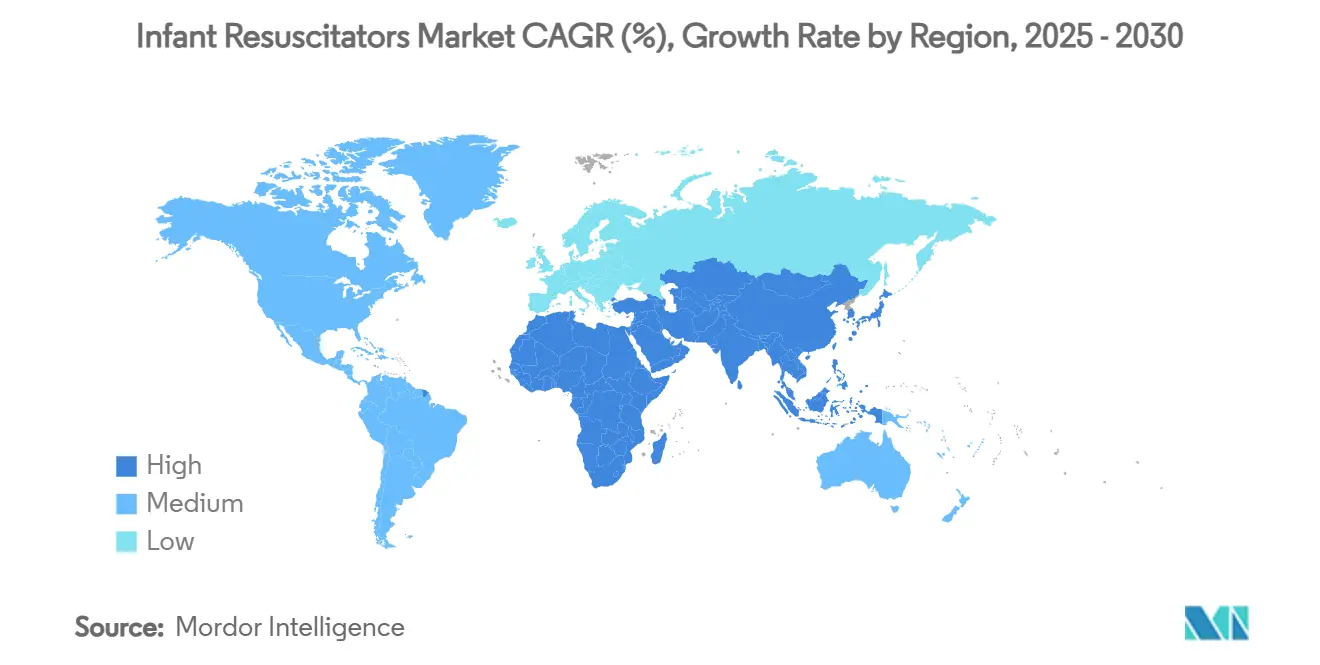

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

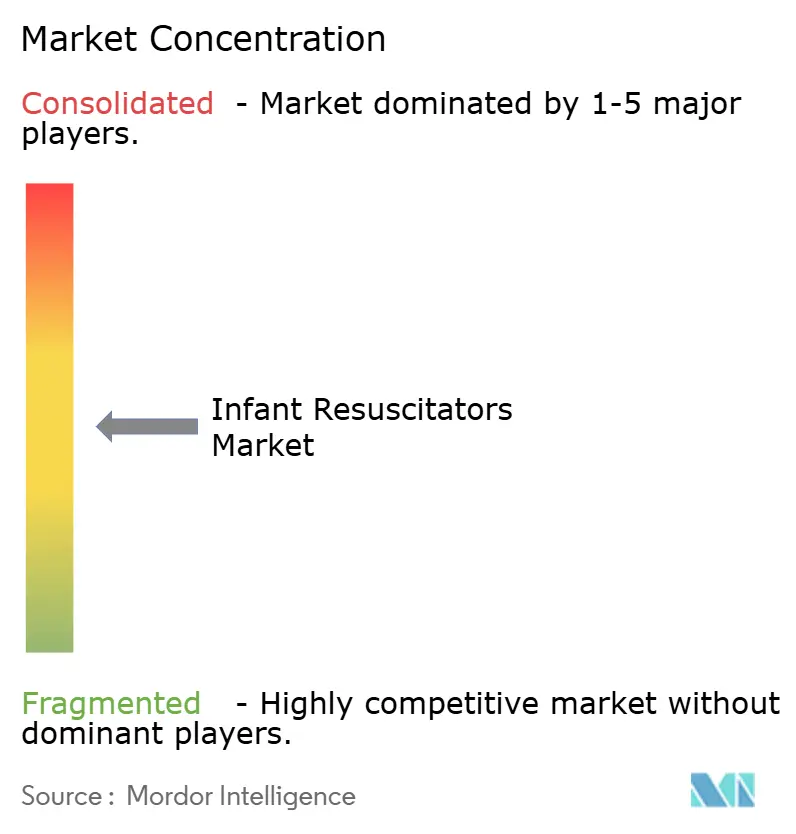

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Resucitadores Infantiles por Mordor Intelligence

El tamaño del mercado de resucitadores infantiles se valora en USD 307,3 millones en 2025 y se prevé que ascienda a USD 403,91 millones en 2030, registrando una CAGR del 5,59%. La fuerte demanda proviene de la necesidad de reducir las aproximadamente 2,4 millones de muertes de recién nacidos cada año, siendo la asfixia al nacer responsable de casi el 23% de estas defunciones. La rápida expansión de las unidades de cuidados intensivos neonatales (UCIN) en Asia-Pacífico, combinada con nuevas directrices clínicas que favorecen los dispositivos de pieza en T frente a los sistemas convencionales de mascarilla válvula bolsa, está acelerando las actualizaciones de equipos tanto en economías desarrolladas como emergentes.[1]Krisa Van Meurs, "Actualización Focalizada 2023 de la Asociación Americana del Corazón y la Academia Americana de Pediatría sobre Reanimación Neonatal," Circulation, ahajournals.org Los hospitales están priorizando los dispositivos de un solo uso para cumplir con normas de control de infecciones más estrictas, mientras que los sensores integrados de retroalimentación de presión están orientando la práctica de reanimación hacia una atención de precisión basada en datos. Al mismo tiempo, los programas a gran escala de "Ayudando a los Bebés a Respirar" en países de ingresos bajos y medios (PIBM) están impulsando la demanda en volumen de kits de bajo costo, incluso cuando los costos de cumplimiento normativo y las restricciones en el suministro de silicona pesan sobre los fabricantes más pequeños. La intensidad competitiva se mantiene moderada; las empresas líderes aprovechan el conocimiento regulatorio y las amplias redes de distribución, mientras que los nuevos participantes se centran en diseños económicos y robustos para regiones desatendidas.

Conclusiones Clave del Informe

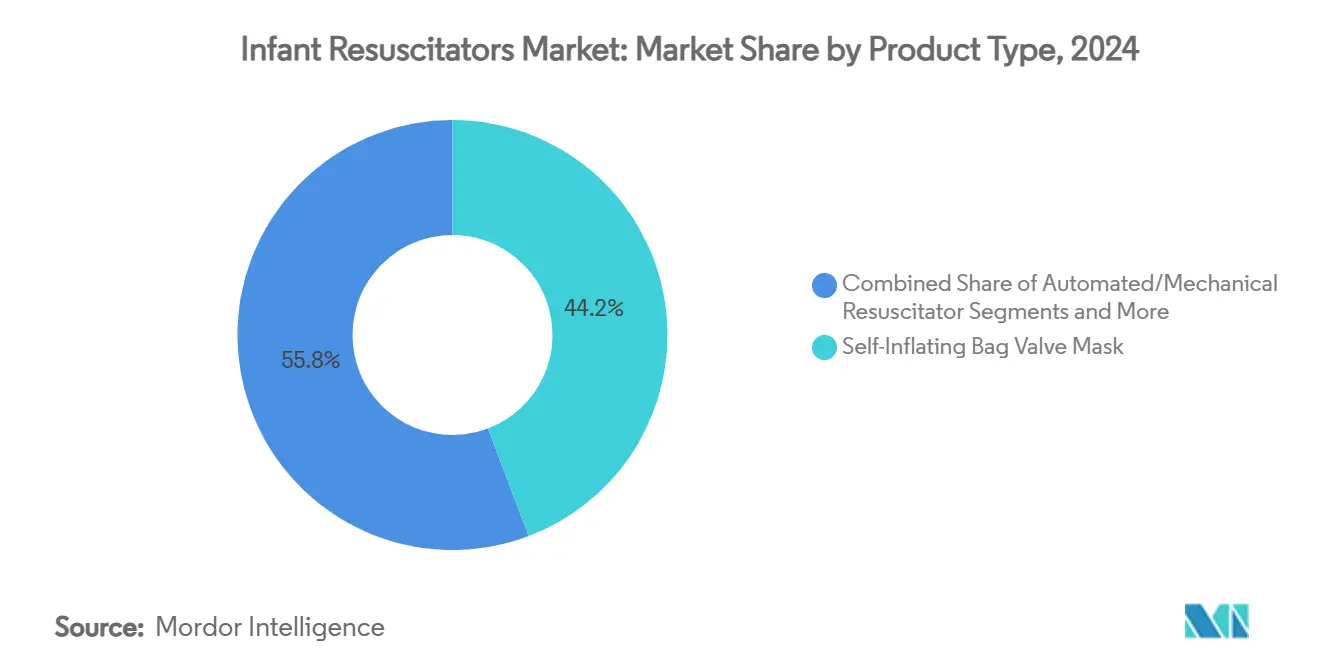

- Por tipo de producto, las mascarillas válvula bolsa autohinchables lideraron con una participación de ingresos del 44,23% en 2024, mientras que se proyecta que los resucitadores automatizados/mecánicos se expandan a una CAGR del 8,43% hasta 2030.

- Por modalidad, los dispositivos desechables captaron el 62,34% de los ingresos de 2024 y se espera que registren la CAGR más rápida del 9,05% durante el período de pronóstico.

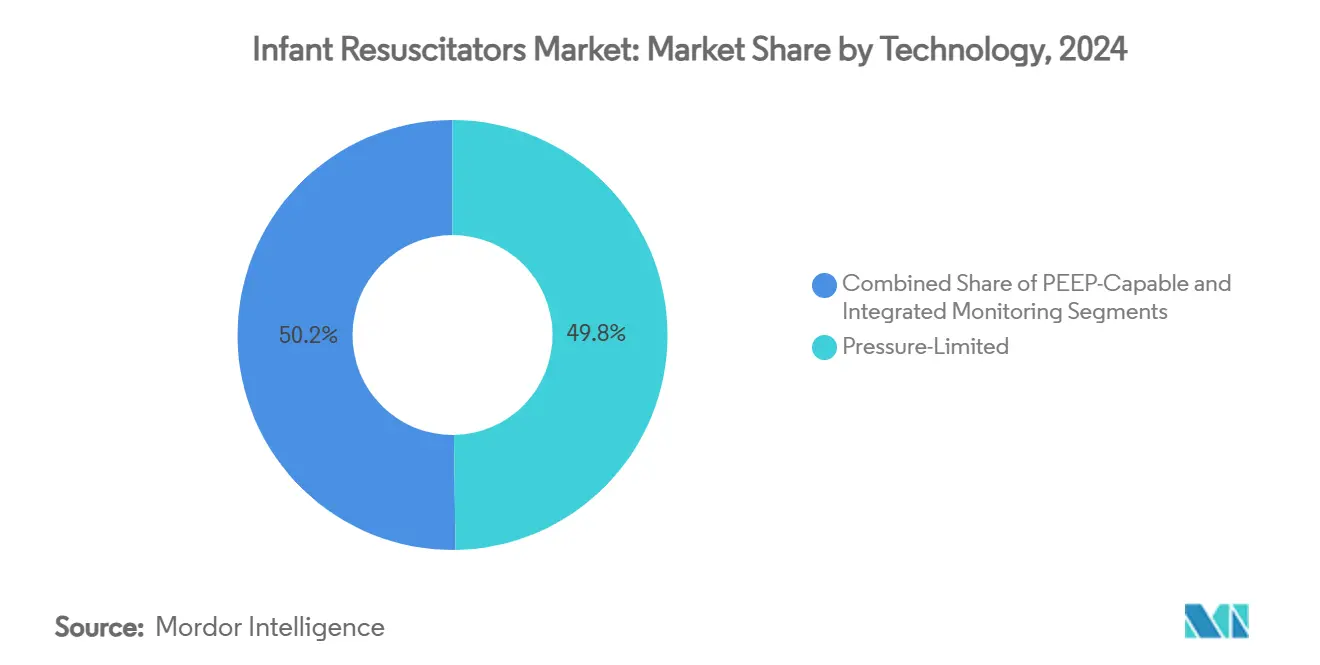

- Por tecnología, los sistemas limitados por presión mantuvieron la mayor participación del 49,77% en 2024; se prevé que las plataformas de monitoreo integrado crezcan a una CAGR líder del 9,23% hasta 2030.

- Por usuario final, los hospitales y las UCIN representaron el 56,48% de los ingresos de 2024, mientras que los servicios de emergencias médicas y los entornos prehospitalarios están preparados para la CAGR más rápida del 7,83% hasta 2030.

- Por geografía, América del Norte representó el 34,23% de los ingresos globales en 2024, mientras que Asia-Pacífico está preparada para registrar la CAGR más alta del 8,21% durante el período de proyección.

Tendencias e Información del Mercado Global de Resucitadores Infantiles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Expansión de UCIN en Asia-Pacífico | +1.2% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Creciente Preferencia de las Directrices por los Resucitadores de Pieza en T | +0.9% | Global | Corto plazo (≤ 2 años) |

| Transición hacia Mascarillas Válvula Bolsa Desechables de Un Solo Uso en Protocolos de Control de Infecciones | +0.8% | Global | Corto plazo (≤ 2 años) |

| Integración de Sensores Inteligentes de Retroalimentación de Presión | +0.7% | América del Norte y la UE, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Implementaciones Gubernamentales de "Ayudando a los Bebés a Respirar" en PIBM | +0.6% | África Subsahariana, Asia Meridional | Largo plazo (≥ 4 años) |

| Desarrollo Financiado por Capital de Riesgo de Kits Reutilizables de Ultrabajo Costo | +0.4% | PIBM, entornos de atención médica rural | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de UCIN en Asia-Pacífico

Los gobiernos de China, India y el Sudeste Asiático están invirtiendo fuertemente para aumentar la densidad de camas en las UCIN, creando un efecto multiplicador porque cada cama adicional requiere acceso permanente a varios resucitadores infantiles.[2]Yiwen Qian, "Diseño del Estudio de Cohorte CARE-Preterm y Características de Referencia," BMC Pediatrics, biomedcentral.comLa cohorte CARE-Preterm, que abarca 60 UCIN chinas y más de 10.000 nacimientos muy prematuros, reporta una tasa de mortalidad del 10,74%, lo que subraya la necesidad de mejores dispositivos y personal capacitado. Los responsables de políticas ahora vinculan las subvenciones de capital a la calidad del equipo, no solo a la capacidad, lo que impulsa a los hospitales a adquirir sistemas controlados por presión en lugar de mascarillas válvula bolsa básicas. Las agencias de desarrollo internacional también canalizan fondos hacia mejoras en la atención secundaria y terciaria, ampliando la base direccionable para dispositivos premium. A medida que los hospitales urbanos se modernizan, los centros provinciales siguen su ejemplo, sosteniendo un crecimiento de demanda de unidades de dos dígitos hasta mediados de la década.

Creciente Preferencia de las Directrices por los Resucitadores de Pieza en T

La actualización focalizada de 2023 de la Asociación Americana del Corazón y la Academia Americana de Pediatría recomienda explícitamente los dispositivos de pieza en T para la ventilación con presión positiva neonatal, ya que ofrecen una presión inspiratoria máxima más consistente que las bolsas manuales. Los respaldos paralelos del Consejo Europeo de Resucitación e ILCOR refuerzan un giro global en las adquisiciones. Los estudios muestran una presión inspiratoria máxima media de 16,5 cm H₂O con sistemas de pieza en T frente a 20,7 cm H₂O para bolsas autohinchables, lo que reduce el riesgo de lesión pulmonar inducida por el ventilador. Los planes de estudio de formación ya han cambiado: el Programa de Reanimación Neonatal ahora exige competencias específicas por dispositivo, lo que cataliza la demanda del mercado secundario de unidades de simulación y circuitos de repuesto. La adopción temprana en los Estados Unidos y Europa Occidental se está extendiendo a América Latina y partes de Asia a medida que los proyectos de salud multilaterales estandarizan los protocolos de reanimación.

Transición hacia Mascarillas Válvula Bolsa Desechables de Un Solo Uso

La mayor conciencia sobre el control de infecciones desde la pandemia de COVID-19 ha llevado a los hospitales a limitar el uso de equipos reutilizables en las UCIN, donde los bebés vulnerables enfrentan un riesgo desproporcionado de sepsis. Las directrices actualizadas de los Centros para el Control y la Prevención de Enfermedades de los Estados Unidos señalan los desafíos de reprocesamiento de dispositivos con lúmenes ocultos y válvulas complejas, un perfil que se ajusta a muchos resucitadores reutilizables. Fabricantes de dispositivos como Ambu han pivotado hacia líneas de un solo uso, posicionando los desechables como una vía directa hacia el cumplimiento normativo y la reducción del riesgo de litigios. La orientación de la Administración de Alimentos y Medicamentos sobre la validación de dispositivos de un solo uso reprocesados inclina aún más la ecuación costo-beneficio hacia los desechables, porque la carga de la prueba recae en el centro, no en el fabricante. El mayor costo por paciente se compensa cada vez más con ahorros en tiempo del personal, productos químicos de esterilización y primas de seguros, consolidando a los desechables como la modalidad dominante.

Integración de Sensores Inteligentes de Retroalimentación de Presión

Aproximadamente dos tercios de los neonatos ventilados mecánicamente experimentan una presión positiva al final de la espiración (PEEP) inadvertida superior a 1 cm H₂O, una condición que reduce la distensibilidad pulmonar y deteriora el intercambio gaseoso.[3]Megan Peters, "Presión Positiva al Final de la Espiración Inadvertida en Recién Nacidos Ventilados Mecánicamente," The Journal of Pediatrics, jpeds.comLos resucitadores de nueva generación incorporan microsensores que rastrean la presión inspiratoria máxima y la PEEP en tiempo real, emitiendo alarmas audibles cuando se superan los umbrales. Los equipos de investigación están acoplando estos sensores con biosensores portátiles de interfaz cutánea que capturan la frecuencia cardíaca y la saturación de oxígeno, lo que permite protocolos de control de circuito cerrado. Las cámaras de fotopletismografía sin contacto también están pasando de la fase piloto a la producción, mostrando una precisión de frecuencia cardíaca dentro de −0,2 lpm, lo que refuerza el argumento a favor de conjuntos de monitoreo totalmente integrados. A medida que los hospitales de los Estados Unidos y Europa añaden estas capacidades a sus marcos de adquisición, los precios de venta promedio aumentan, creando margen para que los proveedores financien la I+D continua y las actualizaciones de software.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de Cumplimiento de ISO 10651 y Clase IIb de la Administración de Alimentos y Medicamentos | -0.8% | Global, con impacto particular en los nuevos participantes | Corto plazo (≤ 2 años) |

| Riesgo de PEEP Inadvertida con Sistemas de Pieza en T | -0.6% | Global, reticencia en la adopción clínica | Mediano plazo (2-4 años) |

| Déficits en la Cadena de Suministro de Silicona de Grado Médico | -0.5% | Fabricación global | Corto plazo (≤ 2 años) |

| Baja Penetración de la Formación de Clínicos en Instalaciones Rurales | -0.4% | PIBM, entornos de atención médica rural | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Cumplimiento de ISO 10651 y Clase IIb de la Administración de Alimentos y Medicamentos

Obtener la autorización de comercialización para un resucitador infantil puede costar bien más de USD 2 millones una vez contabilizadas las pruebas de biocompatibilidad, la verificación en banco y los estudios de validación clínica. Las actualizaciones de la norma ISO 10651-4 añadidas en 2024 exigen tolerancias de precisión de presión más estrictas y sistemas de alarma más robustos, lo que obliga a revisar el diseño incluso de productos heredados. Los fabricantes estadounidenses deben cumplir esos requisitos mientras también presentan solicitudes 510(k) ante la Administración de Alimentos y Medicamentos, incluida una exhaustiva trazabilidad de materiales que depende de los archivos maestros de proveedores; NuSil por sí sola mantiene más de 700 expedientes de silicona. Estos obstáculos alargan el tiempo de comercialización, disuaden la inversión de capital de riesgo y dejan las licitaciones de PIBM sensibles al precio en gran medida en manos de las multinacionales establecidas que pueden amortizar los gastos generales de cumplimiento en amplias carteras de productos.

Riesgo de PEEP Inadvertida con Sistemas de Pieza en T

Aunque los dispositivos de pieza en T son superiores en consistencia de presión, los estudios muestran que pueden generar PEEP excesiva, especialmente cuando las tasas de flujo de gas superan los 10 L/min y los tiempos de espiración se acortan. La PEEP administrada dependiente de la distensibilidad plantea una preocupación especial en los recién nacidos a término con pulmones sanos y en entornos donde la habilidad del operador varía. La reticencia clínica es, por tanto, mayor en los hospitales rurales, donde la rotación del personal socava el mantenimiento continuo de la competencia. Los temores de responsabilidad son elevados en los mercados litigiosos, y algunos comités de adquisición aún compran unidades de mascarilla válvula bolsa como respaldo, diluyendo la demanda a corto plazo de sistemas de pieza en T. Los proveedores deben incorporar válvulas limitadoras de flujo y pantallas de retroalimentación más claras para superar estas reservas clínicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas Automatizados Desafían el Dominio Manual

Las mascarillas válvula bolsa autohinchables mantuvieron el 44,23% del mercado de resucitadores infantiles en 2024 gracias a su bajo precio y facilidad de uso. Sin embargo, se prevé que los resucitadores automatizados o mecánicos crezcan a una CAGR del 8,43% a medida que los hospitales estandarizan los protocolos y reducen la variabilidad dependiente del operador. Se proyecta que el tamaño del mercado de resucitadores infantiles para sistemas automatizados se amplíe considerablemente entre 2025 y 2030, a medida que las UCIN otorguen mayor valor a las alarmas integradas y el registro de datos. Las bolsas de inflado por flujo siguen siendo una opción de nicho entre los clínicos altamente capacitados que exigen un control fino de la presión, mientras que la preferencia impulsada por las directrices hacia los dispositivos de pieza en T ejerce una presión adicional sobre los titulares de mascarillas válvula bolsa manuales.

La literatura clínica demuestra que los resucitadores de pieza en T ofrecen una presión inspiratoria máxima media de 16,5 cm H₂O frente a 20,7 cm H₂O para las bolsas autohinchables, lo que explica el cambio gradual pero constante hacia dispositivos que minimizan el riesgo de barotrauma. La incorporación de electrónica eleva los precios de venta promedio, lo que permite a los proveedores compensar el aumento de los costos de insumos de silicona y sensores. Las políticas de adquisición en Europa limitan cada vez más la ventilación manual a respaldos de emergencia, acelerando el cambio en la combinación de productos en el mercado de resucitadores infantiles.

Por Modalidad: El Dominio de los Desechables se Acelera tras la Pandemia

Las unidades desechables captaron el 62,34% de la participación del mercado de resucitadores infantiles en 2024, a medida que las normas de control de infecciones se endurecieron en todo el mundo. La CAGR del 9,05% de esta modalidad refleja la disposición de los hospitales a cambiar mayores costos de consumibles por menor complejidad de esterilización y menor exposición a litigios. Los resucitadores reutilizables siguen siendo atractivos para las instalaciones públicas de alto volumen, aunque la exigente orientación de la Administración de Alimentos y Medicamentos sobre la validación del reprocesamiento está llevando a muchos hacia los kits de un solo uso.

Los fabricantes están innovando con polímeros más ligeros e insertos de válvulas modulares para mantener la economía unitaria viable incluso en mercados con recursos limitados. Mientras tanto, las preocupaciones por la huella de carbono impulsan el interés en materiales reciclables, un factor que probablemente dará forma a las hojas de ruta de diseño de productos a finales de la década de 2020. Dado que los desechables eliminan el cuello de botella logístico de la programación del autoclave, los equipos clínicos obtienen una mayor capacidad de rotación de salas, lo que refuerza el rendimiento en los centros terciarios más concurridos y consolida el liderazgo de los desechables dentro del mercado de resucitadores infantiles.

Por Tecnología: El Monitoreo Integrado Emerge como Nivel Premium

Los dispositivos limitados por presión aún generan el 49,77% de los ingresos de 2024, pero los sistemas de monitoreo integrado están creciendo más rápido a una CAGR del 9,23%, a medida que las instalaciones transitan de la ventilación reactiva a la basada en datos. Los proveedores agrupan sensores de flujo, analizadores de oxígeno y telemetría Bluetooth, lo que permite paneles de control en tiempo real en las estaciones centrales de enfermería. Este nivel de alta funcionalidad exige precios premium, elevando el tamaño del mercado de resucitadores infantiles para sistemas inteligentes muy por encima del promedio de la categoría.

Los dispositivos con capacidad de PEEP sirven como opción de gama media, favorecidos en entornos que carecen de presupuesto para telemetría completa pero que desean más seguridad que la que ofrecen los kits básicos limitados por presión. La imagen cardíaca sin contacto y los biosensores epidérmicos, validados con una precisión de ±0,2 lpm, están comenzando a converger con estos resucitadores, allanando el camino para conjuntos unificados de monitoreo neonatal. Los organismos reguladores fomentan la redundancia de alarmas integradas, diferenciando aún más las plataformas integradas de las unidades analógicas de bajo costo.

Por Usuario Final: Los Entornos de Servicios de Emergencias Médicas Impulsan el Crecimiento más allá de las UCIN Tradicionales

Los hospitales y las UCIN dedicadas representaron el 56,48% de las ventas de 2024, lo que refleja la concentración de nacimientos de alto riesgo en instalaciones terciarias. Sin embargo, los servicios de emergencias médicas y los servicios prehospitalarios están preparados para una CAGR del 7,83%, impulsados por redes perinatales regionalizadas que despachan equipos de traslado neonatal equipados con resucitadores portátiles. Las mejoras en el tiempo de respuesta, de 35,5 minutos a 17,0 minutos en traslados neonatales urgentes, subrayan por qué los equipos de ambulancias ahora exigen dispositivos ligeros y de batería con control automático de presión.

Los centros de cirugía ambulatoria y las clínicas de maternidad siguen siendo segmentos más pequeños, pero están renovando constantemente sus inventarios para cumplir con las directrices de reanimación actualizadas. Los proveedores diferencian sus ofertas por portabilidad, duración de la batería y tolerancia a la temperatura ambiente, adaptando las unidades de mantenimiento de existencias a diversos entornos de atención. Estos movimientos amplían la base de clientes y estabilizan los ingresos recurrentes en el mercado de resucitadores infantiles.

Análisis Geográfico

América del Norte generó el 34,23% de los ingresos globales en 2024, beneficiándose del alto gasto en atención médica y la estricta aplicación de los protocolos actualizados de reanimación neonatal. A pesar de un aumento del 227% en neonatólogos y un incremento del 48% en camas de UCIN durante tres décadas, la reducción de la mortalidad se ha estancado, lo que lleva a los hospitales a priorizar la sofisticación del equipo sobre la capacidad pura. La Administración de Alimentos y Medicamentos señala las brechas en el suministro de dispositivos pediátricos —como la escasez de tubos de respiración neonatales— como vulnerabilidades críticas, lo que impulsa iniciativas de abastecimiento nacional y refuerza la producción local de resucitadores avanzados. Las unidades de monitoreo integrado, por tanto, tienen una fuerte adopción, ya que se alinean con las hojas de ruta de estrategia digital de los hospitales y justifican el reembolso premium.

Asia-Pacífico es el motor de crecimiento destacado con una CAGR del 8,21%, impulsado por grandes inversiones del sector público en infraestructura de salud maternoinfantil. La cohorte CARE-Preterm de China subraya la escala: 60 UCIN que atienden a más de 10.000 bebés muy prematuros aún registran una mortalidad del 10,74%, lo que pone de relieve la brecha de capacidad que los resucitadores modernos pueden cerrar. El análisis del panorama de UNICEF identifica déficits rurales en la atención esencial al recién nacido, orientando el presupuesto hacia actualizaciones de equipos neonatales en hospitales secundarios y centros de salud municipales. La sensibilidad al precio sigue siendo alta, por lo que los proveedores ofrecen carteras escalonadas —kits reutilizables de bajo costo para hospitales de distrito y sistemas inteligentes para centros metropolitanos— garantizando una amplia penetración en todos los estratos de ingresos en el mercado de resucitadores infantiles.

Europa muestra una demanda estable de ciclos de reemplazo, ayudada por la armonización del marcado CE y los sólidos vínculos académicos que impulsan la adopción basada en evidencia. Los estudios de unidades neonatales europeas han influido en las recomendaciones globales de límite de flujo para dispositivos de pieza en T, reforzando el liderazgo regional en diseños centrados en la seguridad. Mientras tanto, Oriente Medio y África se benefician de asociaciones multilaterales como el programa COINN/NEST360, que despliega paquetes combinados de formación y equipos en instalaciones de primera línea. América del Sur sigue un camino intermedio: Brasil y Argentina invierten en mejoras de UCIN pero buscan productos rentables que equilibren la seguridad con las limitaciones presupuestarias, sosteniendo un crecimiento constante de un solo dígito medio.

Panorama Competitivo

El mercado de resucitadores infantiles está moderadamente fragmentado. Los titulares como Drägerwerk, GE HealthCare y Koninklijke Philips aprovechan su profunda experiencia regulatoria y su distribución multicanal para proteger su participación. Los actores especializados —Laerdal Medical, Fisher & Paykel Healthcare y Ambu— se centran en innovaciones neonatales, como válvulas de un solo uso o circuitos optimizados para la humedad, a menudo combinando el hardware con módulos de formación basados en simulación. El aumento de los costos de cumplimiento bajo las normas ISO 10651 y las reglas de Clase IIb de la Administración de Alimentos y Medicamentos actúa como foso defensivo para estos proveedores establecidos, mientras que las empresas más pequeñas luchan por financiar canalizaciones de validación de varios años.

Estratégicamente, la mayoría de los líderes apuestan por los desechables para capturar la tendencia de control de infecciones; la cartera neonatal de Ambu ejemplifica este giro. La integración de sensores inteligentes es otro campo de batalla: Dräger y GE incorporan telemetría de presión, flujo y FiO₂ que alimenta los conjuntos de análisis hospitalarios, diferenciándose en la interoperabilidad de datos. En los PIBM, los diseños optimizados en costos de los fabricantes asiáticos emergentes están ganando licitaciones, pero el escalado sigue siendo un desafío debido a la escasez de silicona y las fluctuantes tasas de cambio.

La actividad de fusiones y adquisiciones se centra en la expansión de plataformas y la seguridad de la cadena de suministro. Ejemplos recientes incluyen acuerdos de licencia cruzada para sensores de presión miniaturizados y asociaciones de moldeo localizadas diseñadas para protegerse contra la escasez de materiales. A medida que los criterios de adquisición evolucionan hacia métricas basadas en resultados, es probable que los proveedores que combinan hardware conectado con paneles de análisis amplíen su ventaja, incluso cuando los competidores de ultrabajo costo apuntan a la base de la pirámide.

Líderes de la Industria de Resucitadores Infantiles

Drägerwerk AG & Co. KGaA

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

Ambu A/S

Laerdal Medical AS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: El Mecanismo de Financiamiento Global informó que el Paquete de Atención de Nacimientos Más Seguros de Tanzania redujo las muertes tempranas de recién nacidos en un 40%, validando implementaciones a gran escala que combinan formación con la provisión de dispositivos de reanimación.

- Noviembre de 2024: El Consejo de Enfermeras Neonatales Internacionales y NEST360 lanzaron una asociación para mejorar la atención de los recién nacidos pequeños y enfermos en el África Subsahariana, centrándose en el despliegue de equipos y la formación de clínicos.

Alcance del Informe Global del Mercado de Resucitadores Infantiles

| Mascarilla Válvula Bolsa Autohinchable |

| Bolsa de Inflado por Flujo |

| Resucitador de Pieza en T |

| Resucitador Automatizado/Mecánico |

| Reutilizable |

| Desechable |

| Limitado por Presión |

| Con Capacidad de PEEP |

| Monitoreo Integrado |

| Hospitales y UCIN |

| Centros de Cirugía Ambulatoria |

| Servicios de Emergencias Médicas / Entornos Prehospitalarios |

| Clínicas de Maternidad y Centros de Parto |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Mascarilla Válvula Bolsa Autohinchable | |

| Bolsa de Inflado por Flujo | ||

| Resucitador de Pieza en T | ||

| Resucitador Automatizado/Mecánico | ||

| Por Modalidad | Reutilizable | |

| Desechable | ||

| Por Tecnología | Limitado por Presión | |

| Con Capacidad de PEEP | ||

| Monitoreo Integrado | ||

| Por Usuario Final | Hospitales y UCIN | |

| Centros de Cirugía Ambulatoria | ||

| Servicios de Emergencias Médicas / Entornos Prehospitalarios | ||

| Clínicas de Maternidad y Centros de Parto | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de resucitadores infantiles y su crecimiento esperado?

El tamaño del mercado de resucitadores infantiles se sitúa en USD 307,3 millones en 2025 y se proyecta que alcance los USD 403,91 millones en 2030, lo que implica una CAGR del 5,59%.

¿Qué categoría de producto tiene la mayor participación en el mercado de resucitadores infantiles?

Las mascarillas válvula bolsa autohinchables lideran con una participación de mercado del 44,23% en 2024, aunque los sistemas automatizados están creciendo más rápido.

¿Por qué están ganando terreno los resucitadores desechables?

Las directrices más estrictas de control de infecciones y el alto costo de validar el reprocesamiento de dispositivos reutilizables están llevando a los hospitales hacia las unidades de un solo uso a pesar de los mayores precios por artículo.

¿Qué región se espera que crezca más rápido hasta 2030?

Se prevé que Asia-Pacífico registre la CAGR más rápida del 8,21%, impulsada por importantes inversiones gubernamentales en UCIN y el aumento de los volúmenes de nacimientos.

¿Cuál es el mayor obstáculo regulatorio para los nuevos participantes en el mercado?

Cumplir con los requisitos de la norma ISO 10651-4 y la Clase IIb de la Administración de Alimentos y Medicamentos puede costar más de USD 2 millones y añadir plazos de aprobación de varios años, lo que desalienta a las empresas emergentes.

Última actualización de la página el: