Tamaño y Participación del Mercado de Terapia de Ondas de Choque

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.13% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapia de Ondas de Choque por Mordor Intelligence

Se espera que el tamaño del mercado de Terapia de Ondas de Choque crezca de USD 1,71 mil millones en 2025 a USD 1,87 mil millones en 2026 y se prevé que alcance USD 2,89 mil millones en 2031 a una CAGR del 9,13% durante 2026-2031.

La demanda se acelera a medida que hospitales, clínicas deportivas y proveedores de atención domiciliaria adoptan soluciones no invasivas para el dolor que acortan el tiempo de recuperación y reducen la dependencia de los opioides. La creciente evidencia clínica en ortopedia, cardiología y cuidado de heridas refuerza la confianza de los médicos, mientras que la clasificación de clase II de la FDA para heridas crónicas señala vientos regulatorios favorables. La adquisición de Shockwave Medical por parte de Johnson & Johnson por USD 13,1 mil millones confirma el interés de las grandes empresas en la litotricia intravascular y refuerza el optimismo de los inversores sobre la escala futura del mercado de terapia de ondas de choque. El crecimiento de las poblaciones geriátricas, especialmente en Asia-Pacífico, apoya aún más el volumen de procedimientos a largo plazo a medida que aumentan los trastornos musculoesqueléticos y vasculares relacionados con la edad.

Conclusiones Clave del Informe

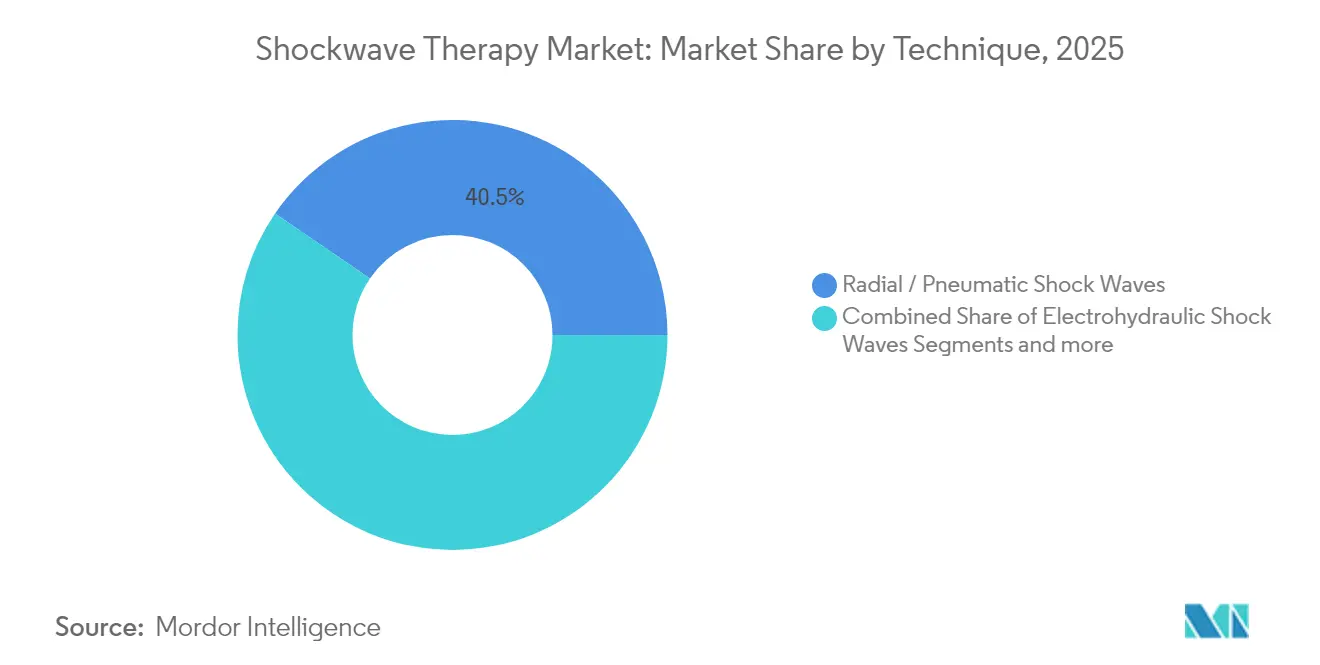

- Por técnica, las ondas de choque radiales lideraron con una participación de ingresos del 40,45% en 2025; las ondas de choque piezoeléctricas están preparadas para expandirse a una CAGR del 9,88% hasta 2031.

- Por aplicación, ortopedia y lesiones deportivas representaron el 46,80% de la participación del mercado de terapia de ondas de choque en 2025, mientras que se prevé que cardiología crezca un 12,95% anual hasta 2031.

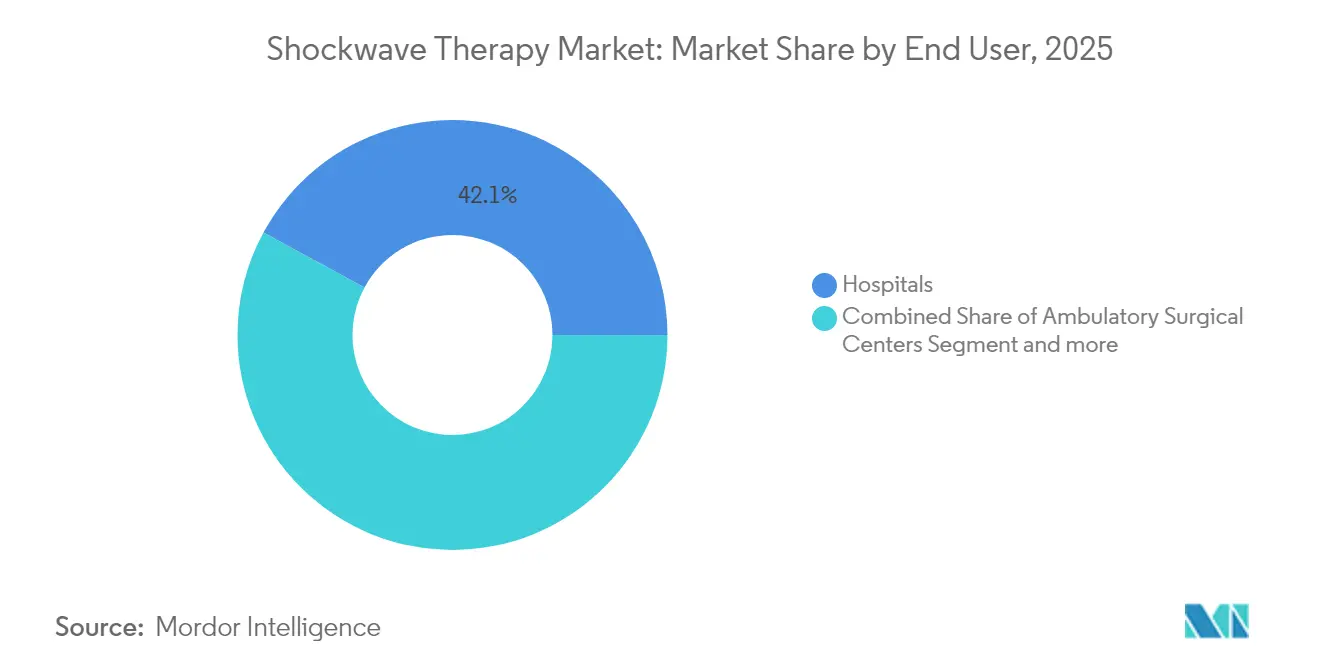

- Por usuario final, los hospitales representaron el 42,10% del tamaño del mercado de terapia de ondas de choque en 2025; los entornos de atención domiciliaria exhiben la CAGR prevista más alta del 14,35%.

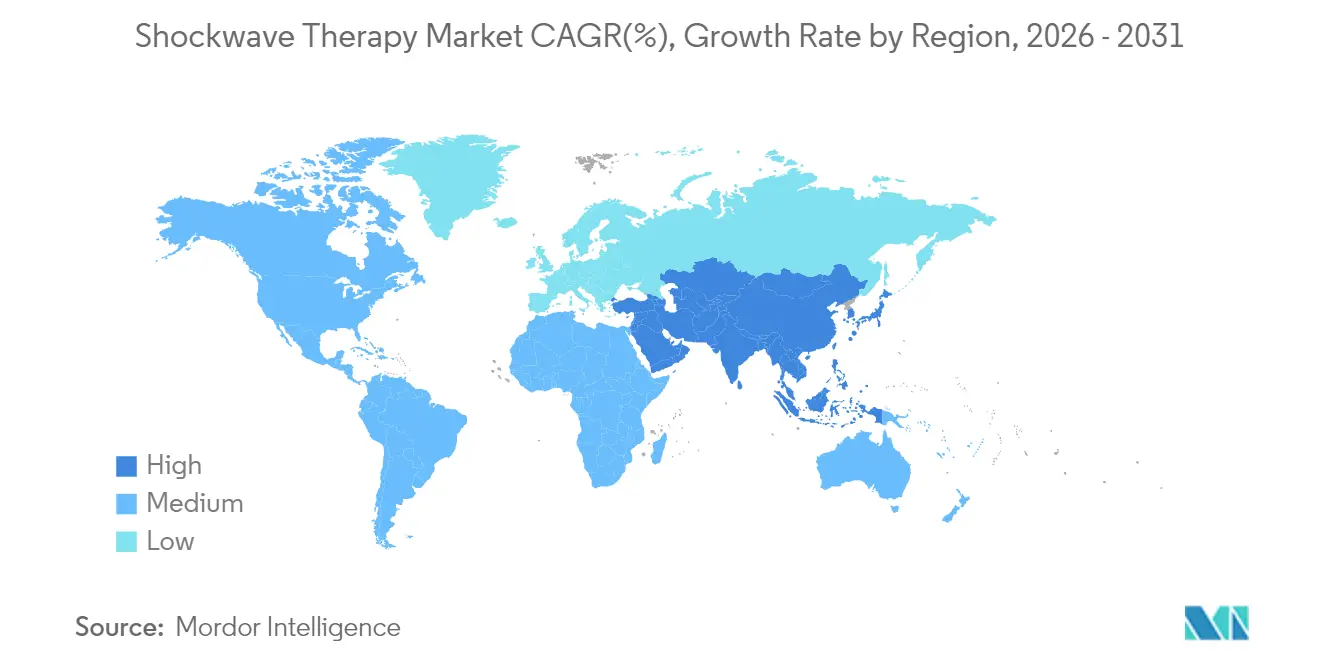

- Por geografía, América del Norte captó el 35,30% de los ingresos en 2025, mientras que se proyecta que Asia-Pacífico registre una CAGR del 11,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapia de Ondas de Choque

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Prevalencia creciente de trastornos musculoesqueléticos y de dolor crónico | +2.1% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Rápido crecimiento de la población geriátrica | +1.8% | Global, particularmente Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Demanda creciente de alternativas no invasivas para el manejo del dolor | +1.6% | América del Norte y UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción creciente en clínicas de medicina deportiva y rehabilitación | +1.4% | Global, primeras ganancias en América del Norte y Europa | Mediano plazo (2-4 años) |

| Uso sinérgico de la TECO con biológicos | +0.9% | Mercados avanzados en América del Norte y UE | Largo plazo (≥ 4 años) |

| Comercialización de dispositivos radiales portátiles de bajo costo para fisioterapia domiciliaria | +1.2% | Global, adopción más rápida en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Trastornos Musculoesqueléticos y de Dolor Crónico

El creciente número de casos de fascitis plantar, enfermedad del manguito rotador y tendinopatías ejerce una presión sostenida sobre los servicios ortopédicos. Los metaanálisis confirman que la terapia de ondas de choque extracorpórea reduce el dolor y mejora la función de manera más efectiva que la fisioterapia estándar en estas afecciones.[1]Equipo Editorial de BMC Sports Science Medicine and Rehabilitation, "Revisión Sistemática sobre el Tratamiento de Tendinopatías," bmcsportsscimedrehabil.biomedcentral.com Los estudios mecanísticos revelan que los pulsos acústicos desencadenan la liberación de factores de crecimiento como BMP, TGF-β y VEGF, posicionando la modalidad como regenerativa en lugar de paliativa.[2]Oficina Editorial de Frontiers, "La Terapia de Ondas de Choque Induce la Expresión de Factores de Crecimiento," frontiersin.org Los sistemas de salud que buscan estrategias para reducir el uso de opioides incluyen cada vez más la terapia de ondas de choque extracorpórea dentro de las vías multimodales para el dolor. Los ensayos en etapa temprana en rehabilitación de lesiones de médula espinal y regeneración estética del cabello amplían el grupo de pacientes potenciales y fortalecen las perspectivas a largo plazo del mercado de terapia de ondas de choque.

Rápido Crecimiento de la Población Geriátrica

El envejecimiento de la población impulsa la demanda de procedimientos porque muchos pacientes de edad avanzada son malos candidatos quirúrgicos pero permanecen físicamente activos. Los estudios aleatorizados en osteoartritis de rodilla reportan una mejora significativa en la puntuación WOMAC tras la terapia de ondas de choque focalizadas con eventos adversos mínimos. En cardiología, la litotricia intravascular ablanda las placas calcificadas comunes entre los adultos mayores, mejorando la distensibilidad vascular sin balones de alta presión. Los protocolos adaptados a pulsos de menor energía e intervalos de tratamiento más prolongados mejoran la seguridad para los grupos de pacientes frágiles. La integración en las vías de atención geriátrica se alinea con los modelos basados en valor que enfatizan la movilidad y la independencia.

Demanda Creciente de Alternativas No Invasivas para el Manejo del Dolor

Los pagadores y proveedores favorecen las intervenciones no farmacológicas que reducen la dependencia de los medicamentos. La neovascularización inducida por mecanotransducción proporciona una reparación tisular duradera, diferenciando la terapia de ondas de choque extracorpórea del enmascaramiento analgésico. Grandes aseguradoras como Aetna reembolsan la terapia de tendinitis calcificante, lo que refleja la creciente evidencia y el éxito de la incidencia en aetna.com. Las encuestas de satisfacción de pacientes citan una mejora funcional percibida del 85%, lo que apoya las referencias de boca en boca y fortalece el flujo de ingresos a corto plazo del mercado de terapia de ondas de choque. Los perfiles de seguridad limitados principalmente a molestias transitorias contrastan marcadamente con las complicaciones quirúrgicas, impulsando la adopción por parte de los médicos.

Adopción Creciente en Clínicas de Medicina Deportiva y Rehabilitación

Las revisiones sistemáticas muestran efectividad en fascitis plantar, epicondilitis lateral y tendinopatía de los isquiotibiales, lo que permite un retorno más rápido al juego para los atletas.[3]Editores de la Revista Británica de Medicina Deportiva, "Terapia de Ondas de Choque Extracorpórea en Lesiones Deportivas," bjsm.bmj.com La portabilidad en el lugar permite el tratamiento durante el entrenamiento, minimizando el tiempo de inactividad. Los equipos profesionales integran sistemas radiales en las rutinas de prevención de lesiones, mientras que los estudios en équidos demuestran un éxito del 70-85% en el manejo de lesiones tendinosas, lo que señala una validación entre especies. La combinación de la terapia de ondas de choque extracorpórea con inyecciones de células madre diferencia aún más los programas de rehabilitación de élite y sostiene los precios premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo inicial de los sistemas y procedimientos de ondas de choque | -1.3% | Global, mayor en mercados emergentes | Mediano plazo (2-4 años) |

| Cobertura de reembolso limitada o irregular | -1.1% | América del Norte y UE, en expansión global | Corto plazo (≤ 2 años) |

| Escrutinio regulatorio sobre dispositivos de disfunción eréctil de venta directa al consumidor | -0.8% | Mercados avanzados en América del Norte y UE | Mediano plazo (2-4 años) |

| La dosificación dependiente del operador genera resultados inconsistentes | -0.7% | Global, mayor impacto en mercados en desarrollo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de los Sistemas y Procedimientos de Ondas de Choque

Los propietarios de clínicas a menudo enfrentan gastos de capital que superan cantidades de cinco cifras medias en USD para sistemas profesionales. El mantenimiento, los reemplazos de piezas de mano y la capacitación elevan aún más el costo total de propiedad. Los proveedores contrarrestan con planes de arrendamiento y modelos de pago por tratamiento, aunque las restricciones de flujo de caja persisten en las prácticas más pequeñas. Los dispositivos portátiles para consumidores, como el PulseWave MiniWave, clasificado para 1 millón de pulsos, señalan un cambio hacia la asequibilidad. Los estudios de costo-efectividad que muestran la evitación de cirugías hasta 30 meses después de la terapia apoyan una adquisición más amplia, moderando la restricción con el tiempo.

Cobertura de Reembolso Limitada o Irregular

A pesar de la creciente evidencia, Medicare reembolsa únicamente la fascitis plantar crónica bajo criterios estrictos. Las políticas de los pagadores privados varían ampliamente, cubriendo a menudo la consulta pero denegando los cargos por procedimientos, dejando a los pacientes expuestos a gastos de bolsillo. La categorización de dispositivos de clase III en ciertos casos de uso exige extensos expedientes de evidencia antes de que la cobertura se amplíe. Los registros de resultados estandarizados y las guías de las sociedades médicas están ayudando a los profesionales a abogar por políticas de pago uniformes, lo que debería aliviar gradualmente este obstáculo y liberar la demanda latente dentro del mercado de terapia de ondas de choque.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Técnica: El Dominio Radial Impulsa la Accesibilidad

Los dispositivos de ondas de presión radiales captaron el 40,45% de la participación del mercado de terapia de ondas de choque en 2025, lo que refleja su asequibilidad y flujo de trabajo sencillo. Se prevé que el tamaño del mercado de terapia de ondas de choque para los sistemas radiales se expanda de manera constante a medida que los diseños portátiles de mano permitan su uso en entornos ambulatorios y domiciliarios. Las plataformas piezoeléctricas exhiben la CAGR más rápida del 9,88% porque la focalización precisa y la penetración más profunda benefician los casos ortopédicos y vasculares complejos. Los emisores electromagnéticos mantienen una base leal entre los centros de alto volumen de columna vertebral y deportes, mientras que las unidades electrohidráulicas, aunque clínicamente probadas, se relegan gradualmente a las salas especializadas de litotricia.

La evolución de los dispositivos enfatiza la reducción de peso, las pantallas táctiles digitales y los algoritmos de dosificación guiados por inteligencia artificial. Los fabricantes de sistemas radiales integran protocolos basados en aplicaciones que ajustan la frecuencia y la presión en bar en tiempo real, mejorando la consistencia entre operadores. Los sistemas piezoléctricos focalizados añaden imágenes de alta resolución para localizar lesiones profundas, reduciendo las sesiones repetidas. Los precios competitivos, las piezas de mano por suscripción y los contratos de servicio incluidos apoyan una adopción más amplia en las cadenas de fisioterapia, reforzando así la expansión multisegmento del mercado de terapia de ondas de choque.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Liderazgo en Ortopedia Enfrenta el Desafío de la Cardiología

Ortopedia y lesiones deportivas representaron el 46,80% de los ingresos en 2025, respaldados por décadas de ensayos aleatorizados y la familiaridad de los médicos. El tamaño del mercado de terapia de ondas de choque para la atención musculoesquelética seguirá expandiéndose, aunque la participación relativa se diluirá a medida que la litotricia intravascular gane impulso. La CAGR del 12,95% de cardiología está catalizada por sistemas intravasculares que fracturan placas calcificadas a baja presión de balón, reduciendo el riesgo de disección. La urología se mantiene estable a medida que la fragmentación de cálculos renales pasa de los centros de hospitalización a los centros ambulatorios, mientras que las guías de disfunción eréctil en Asia-Pacífico respaldan protocolos de baja intensidad que elevan los volúmenes de procedimientos regionales.

La dermatología y la estética registran una demanda creciente para el alisado de la celulitis y la restauración capilar, aunque los ingresos absolutos siguen siendo modestos. La medicina veterinaria contribuye con una diversificación incremental, con establos ecuestres deportivos que adoptan unidades radiales para lesiones de tejidos blandos. Los ensayos emergentes en neurología que exploran el alivio de la espasticidad post-ictus podrían desbloquear nuevos grupos de ingresos más allá de 2028, consolidando la amplitud a largo plazo dentro del mercado de terapia de ondas de choque.

Por Usuario Final: El Dominio Hospitalario Desafiado por la Innovación en Atención Domiciliaria

Los hospitales representaron el 42,10% de los ingresos de 2025 gracias a la imagen integrada, el soporte anestésico y la familiaridad con el reembolso. Las clínicas deportivas especializadas y los centros quirúrgicos ambulatorios ofrecen alternativas de alto rendimiento, combinando la terapia de ondas de choque extracorpórea con inyecciones regenerativas para paquetes premium. Las cadenas de fisioterapia integran dispositivos radiales en la rehabilitación multimodal, escalando a través de sitios franquiciados en Europa y América del Norte.

Se prevé que los entornos de atención domiciliaria, impulsados por dispositivos para consumidores con autorización de la FDA, registren una CAGR del 14,35%. Las plataformas de telesalud supervisan las sesiones administradas por los pacientes a través de contadores de dosis conectados a la nube y diarios de síntomas. Los programas piloto de aseguradoras que reembolsan las tarifas de alquiler bajo códigos de equipos duraderos están en marcha, lo que podría normalizar los protocolos domiciliarios para 2027. Esta democratización amplía la base de usuarios, sostiene las ventas de consumibles y profundiza la penetración del mercado de terapia de ondas de choque.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte generó el 35,30% de los ingresos globales en 2025, ya que los cirujanos ortopédicos, los médicos deportivos y las enfermeras de cuidado de heridas adoptan protocolos basados en evidencia. Las designaciones de dispositivos innovadores de la FDA, como el Focal One de EDAP TMS para la endometriosis, aceleran la diversificación de la cartera. Los despliegues cardiovasculares se benefician de una sólida infraestructura de laboratorio de cateterismo, y Boston Scientific citó un crecimiento de dos dígitos en catéteres de litotricia intravascular durante los resultados del primer trimestre de 2025. Las brechas de reembolso persisten, aunque las clínicas pioneras aprovechan los datos de resultados para negociar cobertura local, sosteniendo una expansión constante en el mercado de terapia de ondas de choque.

Asia-Pacífico registra la CAGR más rápida del 11,22%, impulsada por el envejecimiento de las poblaciones, el aumento de los ingresos disponibles y la rápida transferencia de tecnología desde los mercados occidentales. La producción de investigación china rivaliza con la de los Estados Unidos en publicaciones sobre terapia de ondas de choque extracorpórea, fomentando la innovación de dispositivos nacionales. Los ministerios de salud de Japón y Corea del Sur financian programas piloto para el manejo de heridas en el pie diabético, mientras que los hospitales privados en India adoptan dispositivos radiales para servicios de medicina deportiva de pago directo. Las empresas conjuntas de fabricantes en Shenzhen y Seúl reducen los precios, lo que permite una mayor adopción en hospitales y clínicas.

Europa mantiene una demanda sólida a través de vías regulatorias de dispositivos médicos bien reguladas y rigurosos estándares de evidencia. Los aseguradores públicos de Suiza cubren el ultrasonido focalizado de alta intensidad para la próstata, sentando un precedente que podría extenderse al reembolso de la terapia de ondas de choque extracorpórea focalizada. Los fondos de enfermedad alemanes reembolsan hasta tres sesiones de fascitis plantar, apoyando las clínicas ambulatorias. Oriente Medio y África, aunque representan una base pequeña, muestran un interés creciente a medida que los estados del Golfo amplían la infraestructura deportiva y de bienestar. América Latina gana impulso a través de los módulos de educación continua de las sociedades ortopédicas brasileñas, aunque la volatilidad cambiaria y los aranceles de importación moderan la penetración inmediata del mercado de terapia de ondas de choque.

Panorama Competitivo

El panorama competitivo combina multinacionales consolidadas con competidores ágiles. EMS, Dornier MedTech y Storz Medical aprovechan amplios catálogos, redes establecidas de líderes de opinión clave y equipos de servicio globales para retener la participación hospitalaria. La adquisición de Shockwave Medical por parte de Johnson & Johnson por USD 13,1 mil millones subraya la intención estratégica de dominar los nichos cardiovasculares en jnj.com. Rivales como Boston Scientific y Medtronic aumentan los presupuestos de investigación y desarrollo para salvaguardar su participación en el segmento de cardiología de alto crecimiento.

Las empresas emergentes explotan las tendencias de portabilidad. Las empresas detrás del PulseWave MiniWave obtienen la autorización de la FDA para uso por parte del consumidor, aprovechando el canal de bienestar e impulsando a los actores establecidos a acelerar los modelos domiciliarios. Las solicitudes de patentes se concentran en piezas de mano con sensores inteligentes, bucles de retroalimentación de energía y dosificación impulsada por aprendizaje automático, prometiendo un control más estricto de la variabilidad de los resultados. Existe espacio en blanco en neurología, veterinaria y estética, donde la supervisión regulatoria limitada permite a los actores más pequeños construir una tracción temprana. Los proveedores medianos enfocados en ortopedia buscan alianzas con distribuidores regionales para penetrar en los mercados emergentes, fragmentando aún más partes del mercado de terapia de ondas de choque.

El cumplimiento regulatorio, el alcance del servicio y las líneas de evidencia clínica determinan el posicionamiento a largo plazo. Las empresas que combinan análisis de inteligencia artificial, telemonitorización y soporte de reembolso probablemente impondrán precios premium y cultivarán bases de clientes leales, reforzando una consolidación moderada pero dejando espacio para innovadores especializados.

Líderes de la Industria de Terapia de Ondas de Choque

EMS Electro Medical Systems SA

Olympus Corporation

Karl Storz SE & Co KG

Dornier MedTech GmbH

Siemens Healthineers AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Shockwave Medical lanzó el Catéter de Litotricia Intravascular Periférica Javelin en los Estados Unidos, con una longitud de trabajo de 150 cm y un único emisor distal capaz de generar 120 pulsos de ondas de choque para el tratamiento de la enfermedad arterial periférica. Los resultados clínicos del ensayo FORWARD PAD IDE demostraron seguridad y eficacia comparables a los catéteres de litotricia intravascular basados en balón.

- Noviembre de 2024: Shockwave Medical presentó los primeros resultados clínicos de su nueva plataforma de litotricia intravascular durante una presentación de última hora en VIVA 2024, demostrando una innovación continua en las aplicaciones de litotricia intravascular. La presentación destacó los avances tecnológicos en la modificación del calcio para intervenciones cardiovasculares complejas.

- Mayo de 2024: Johnson & Johnson completó su adquisición de Shockwave Medical por USD 13,1 mil millones, integrando la plataforma de litotricia intravascular de la empresa en Johnson & Johnson MedTech para mejorar las capacidades de intervención cardiovascular. Esta transacción representa la mayor adquisición en el mercado de terapia de ondas de choque hasta la fecha y valida la importancia estratégica de la tecnología en las carteras de dispositivos médicos.

- Marzo de 2024: EDAP TMS recibió la Designación de Dispositivo Innovador de la FDA para su sistema Focal One en el tratamiento de la Endometriosis Rectal Infiltrante Profunda, ampliando las aplicaciones de la terapia de ondas de choque a las afecciones ginecológicas. La designación acelera la revisión regulatoria y demuestra el reconocimiento de la FDA del potencial terapéutico de la tecnología.

- Febrero de 2024: EDAP TMS completó la inscripción en su estudio de Fase 3 que evalúa la terapia Focal One con ultrasonido focalizado de alta intensidad para la endometriosis rectal infiltrante profunda, con 60 pacientes inscritos en menos de 9 meses. Los resultados esperados en la segunda mitad de 2024 podrían establecer nuevos estándares de tratamiento para esta difícil afección.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de terapia de ondas de choque como los ingresos anuales totales generados por las ventas de sistemas médicos de ondas de choque, focalizados, radiales, piezoeléctricos, electromagnéticos y electrohidráulicos, junto con las puntas desechables y las actualizaciones de software que permiten su uso en ortopedia, atención de lesiones deportivas, urología, cardiología, dermatología y práctica veterinaria. La cifra excluye los litotripsores dedicados exclusivamente a la fragmentación de cálculos renales y excluye los contratos de servicio proporcionados después del vencimiento de la garantía del sistema.

Exclusión del alcance: Las pistolas de masaje de venta libre que anuncian "percusión de choque" no se contabilizan.

Descripción General de la Segmentación

- Por Técnica

- Ondas de Choque Electrohidráulicas

- Ondas de Choque Piezoeléctricas

- Ondas de Choque Radiales / Neumáticas

- Ondas de Choque Electromagnéticas

- Otras Técnicas / Técnicas Híbridas

- Por Aplicación

- Ortopedia y Lesiones Deportivas

- Cardiología

- Urología

- Dermatología y Estética

- Medicina Veterinaria

- Neurología y Manejo del Dolor

- Por Usuario Final

- Hospitales

- Clínicas Especializadas y de Medicina Deportiva

- Centros Quirúrgicos Ambulatorios

- Centros de Fisioterapia y Rehabilitación

- Entornos de Atención Domiciliaria

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizaron llamadas con expertos, incluyendo cirujanos ortopédicos, fisioterapeutas de medicina deportiva y responsables de adquisiciones en los Estados Unidos, Alemania, Japón y Brasil. Estas conversaciones aclararon las tasas de utilización de dispositivos en el mundo real, los precios de venta promedio y el ritmo al que las clínicas reemplazan o actualizan las unidades, lo que nos permitió validar los hallazgos de escritorio y refinar los supuestos.

Investigación Documental

Comenzamos con extracciones estructuradas de conjuntos de datos abiertos como las Estimaciones de Salud Global de la OMS, las Estadísticas de Salud de la OCDE y los registros de procedimientos de Eurostat, que describen los volúmenes de cirugía musculoesquelética. Los documentos técnicos de asociaciones comerciales (Sociedad Internacional para el Tratamiento Médico con Ondas de Choque, Asociación Urológica Americana) y los paneles de aduanas que detallan los flujos de exportación del código SA 9018.90 nos permitieron comparar el crecimiento de la base instalada. Los informes anuales 10-K de las empresas y comunicados de prensa seleccionados completaron los precios y los plazos de lanzamiento, mientras que herramientas de pago como D&B Hoovers y Dow Jones Factiva proporcionaron divisiones de ingresos para los principales proveedores. Esta lista es ilustrativa; muchas otras fuentes públicas y propietarias informaron las verificaciones cruzadas y la construcción de la narrativa.

Dimensionamiento del Mercado y Previsión

Un modelo descendente comienza con recuentos a nivel de país de procedimientos elegibles y visitas de pacientes, luego aplica ratios de penetración para la adopción de la terapia de ondas de choque que derivamos de entrevistas de campo y estudios revisados por pares. Los resultados se corroboran con resúmenes de proveedores (precio de venta promedio muestreado × envíos de unidades) para ajustar cualquier divergencia. Las variables clave incluyen la incidencia de lesiones deportivas, las tendencias de eliminación del retraso en cirugías ortopédicas electivas, la disponibilidad de códigos de reembolso, el ciclo de vida típico del dispositivo y la densidad de clínicas. La regresión multivariante, complementada con análisis de escenarios para cambios en el reembolso, impulsa la previsión 2025-2030. Las brechas ascendentes donde los datos de envío son escasos se cubren con proxies regionales ponderados.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de tres capas: indicadores de varianza automatizados, auditoría de analistas pares y aprobación de un analista senior. Actualizamos cada doce meses, reabriendo el modelo antes si ocurren eventos materiales, como una aprobación regulatoria importante o un cambio en el reembolso. Antes de la entrega, un analista realiza una revisión final para que los clientes reciban la perspectiva más reciente.

Por Qué la Línea de Base de Terapia de Ondas de Choque de Mordor Inspira Confianza

Las cifras publicadas a menudo difieren porque las empresas eligen cestas de productos distintas, asumen precios promedio contrastantes o actualizan los modelos en calendarios desiguales. Nuestro enfoque aborda estas brechas desde el principio y explica la dispersión.

Los principales factores de brecha incluyen: algunos editores rastrean solo el equipo de capital, omitiendo los consumibles; otros proyectan los precios de forma lineal sin verificar los comentarios de las clínicas sobre los descuentos; algunos avanzan el crecimiento histórico sin ajustar el rebote de procedimientos tras los retrasos pandémicos. Mordor Intelligence alinea el alcance con el uso real, triangula las curvas de precio de venta promedio con datos de facturas y comentarios de cirujanos, y actualiza anualmente, produciendo un punto medio equilibrado.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,71 mil millones (2025) | ||

| USD 186,6 millones (2024) | Consultora Global A | Rastrea solo dispositivos; excluye consumibles y el segmento veterinario |

| USD 2,09 mil millones (2024) | Editorial de Datos de la Industria B | Aplica una CAGR uniforme del 11% sin verificaciones de adopción regional |

| USD 1,43 mil millones (2024) | Consultora Regional C | Utiliza precios de lista, no precios de transacción, inflando los ingresos |

En resumen, nuestra rigurosa selección de variables, los supuestos transparentes y las actualizaciones oportunas proporcionan a los tomadores de decisiones una línea de base confiable que es fácil de auditar y lo suficientemente sólida para guiar la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de terapia de ondas de choque?

El mercado se sitúa en USD 1,87 mil millones en 2026 y está en camino de alcanzar USD 2,89 mil millones en 2031 a una CAGR del 9,13% durante 2026-2031.

¿Qué segmento de técnica lidera el mercado?

Los dispositivos de ondas de presión radiales lideran con una participación de ingresos del 40,45%, favorecidos por su asequibilidad y facilidad de uso.

¿Por qué se considera la cardiología la aplicación de más rápido crecimiento?

La litotricia intravascular aborda eficazmente las lesiones arteriales calcificadas, impulsando a la cardiología a una CAGR del 12,95% hasta 2031.

¿Cómo influyen los entornos de atención domiciliaria en el crecimiento del mercado?

Los dispositivos portátiles con autorización de la FDA permiten a los pacientes autoadministrarse la terapia, impulsando una CAGR del 14,35% en el segmento de atención domiciliaria.

¿Qué región crecerá más rápidamente?

Asia-Pacífico registra una CAGR del 11,22% hasta 2031, respaldada por la inversión en atención médica, el envejecimiento de las poblaciones y la fabricación local.

Última actualización de la página el: