Tamaño y Participación del Mercado de Síndrome Coronario Agudo

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

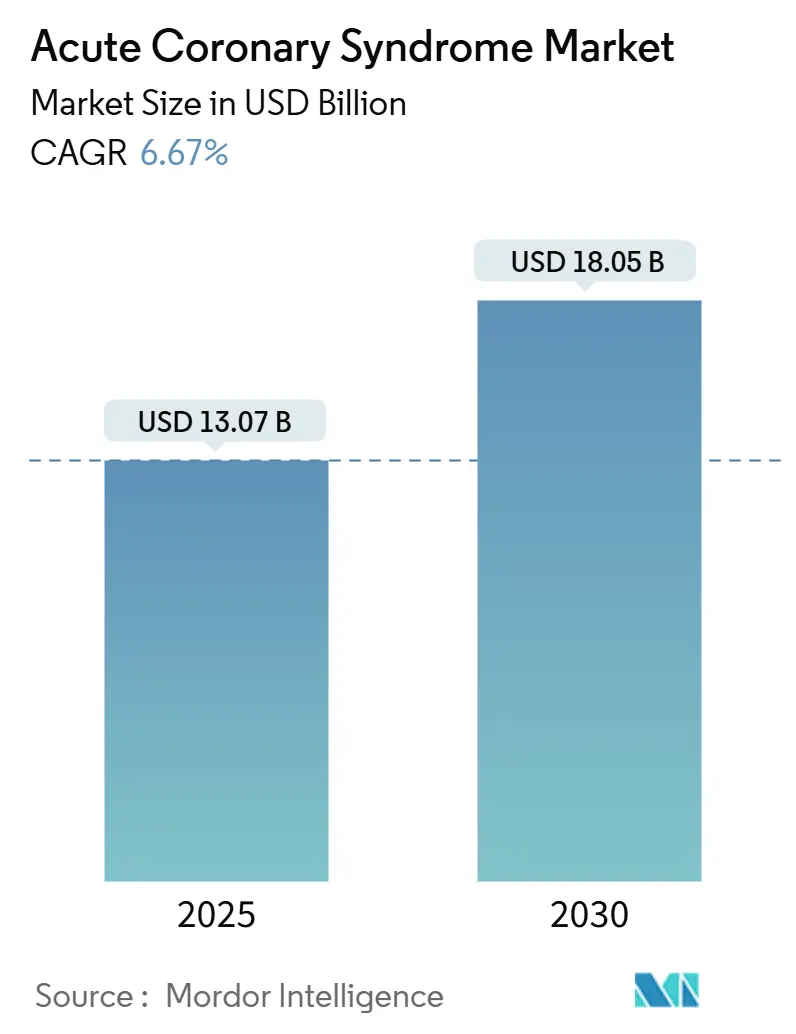

| Tamaño del Mercado (2025) | 13.07 Mil millones de dólares |

| Tamaño del Mercado (2030) | 18.05 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.67% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Síndrome Coronario Agudo por Mordor Intelligence

El tamaño del mercado de síndrome coronario agudo se sitúa en USD 13,07 mil millones en 2025 y se prevé que alcance los USD 18,05 mil millones en 2030, avanzando a una CAGR del 6,67% durante el período. Esta trayectoria ascendente está impulsada por un marcado aumento en la incidencia de la enfermedad arterial coronaria, el acelerado envejecimiento de la población y las continuas revisiones de las guías clínicas que favorecen los procedimientos invasivos tempranos y la terapia antiplaquetaria dual prolongada. La innovación en stents liberadores de fármacos, las pruebas de biomarcadores de alta sensibilidad y los inhibidores P2Y12 de nueva generación amplían aún más la demanda, mientras que las herramientas de triaje basadas en inteligencia artificial mejoran la certeza diagnóstica y las vías de atención. El mercado de síndrome coronario agudo también se beneficia de las redes de infarto de miocardio con elevación del ST en forma de red de centros de referencia en las economías emergentes, que acortan los tiempos de reperfusión y amplían los volúmenes de procedimientos. La intensidad competitiva aumenta a medida que los grandes grupos farmacéuticos se integran con especialistas en dispositivos para ofrecer carteras de tratamiento integrales, creando posiciones defensibles basadas en análisis de datos, evidencia clínica y modelos de reembolso premium.

Conclusiones Clave del Informe

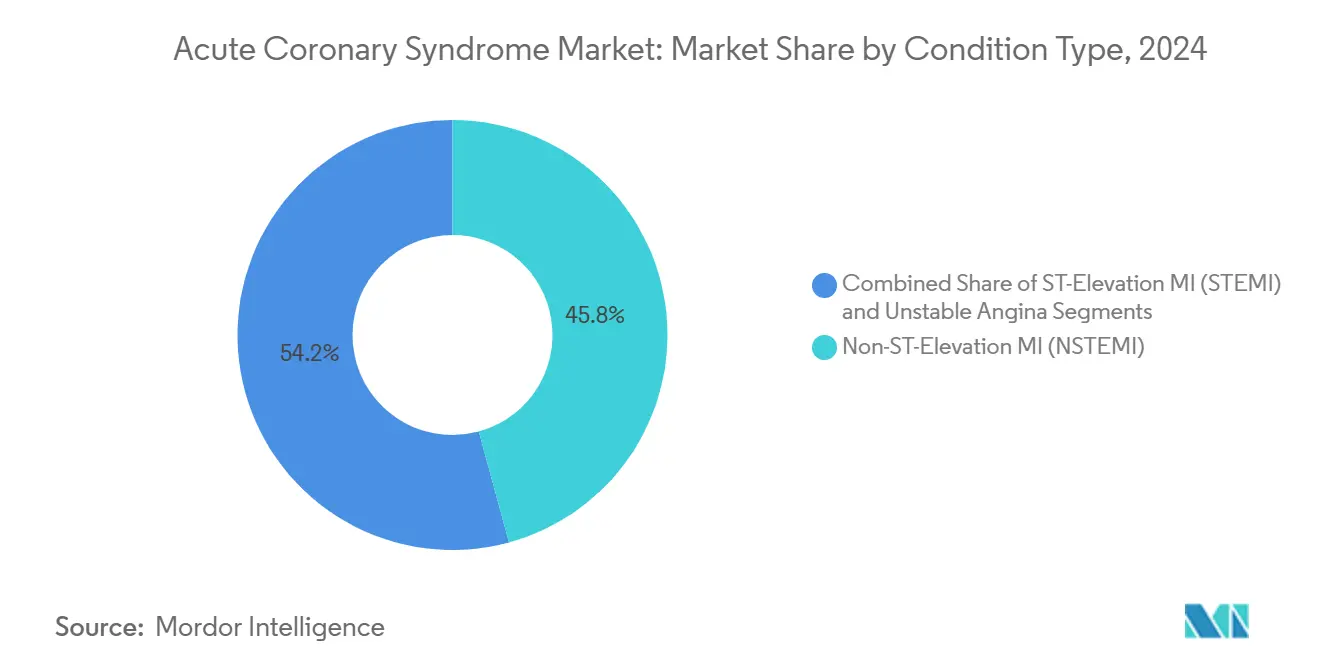

- Por tipo de condición, el infarto de miocardio sin elevación del ST representó el 45,77% de la participación del mercado de síndrome coronario agudo en 2024, mientras que se proyecta que el infarto de miocardio con elevación del ST se expanda a una CAGR del 10,27% hasta 2030.

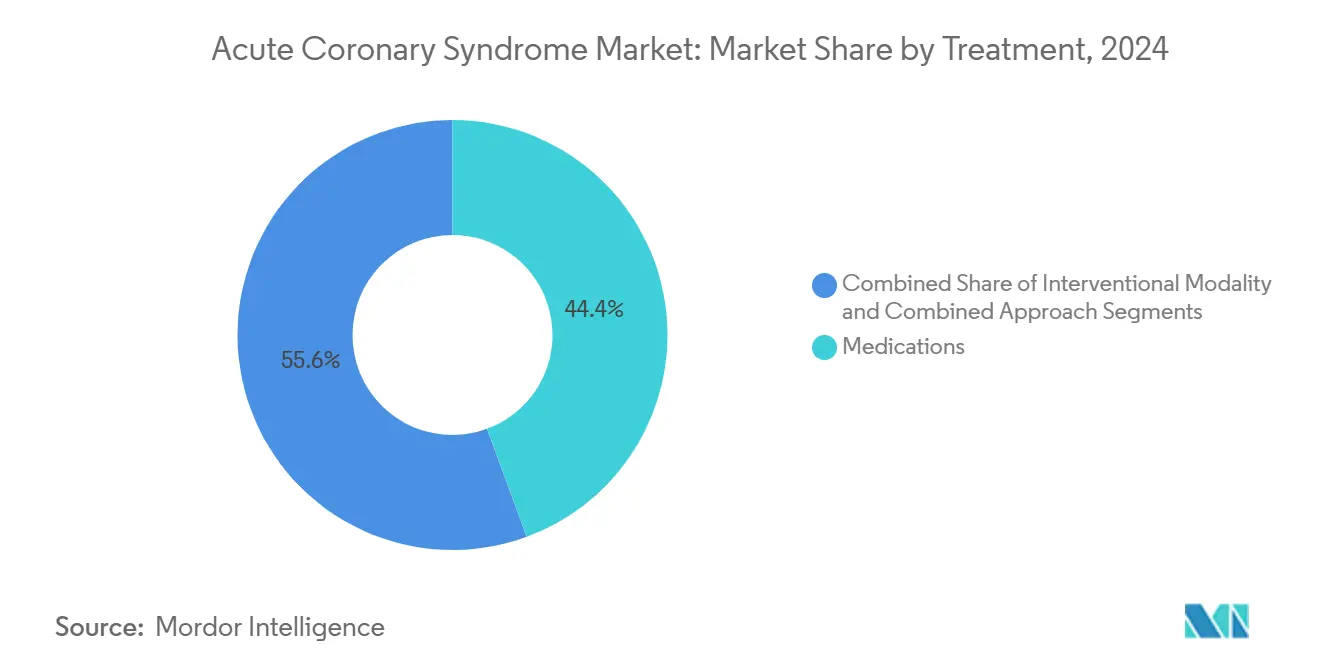

- Por tratamiento, los medicamentos representaron el 44,38% del tamaño del mercado de síndrome coronario agudo en 2024; las modalidades intervencionistas avanzan a una CAGR del 10,56% hasta 2030.

- Por usuario final, los hospitales captaron el 69,28% del mercado de síndrome coronario agudo en 2024 y los centros quirúrgicos ambulatorios son los de mayor crecimiento con una CAGR del 8,45% hasta 2030.

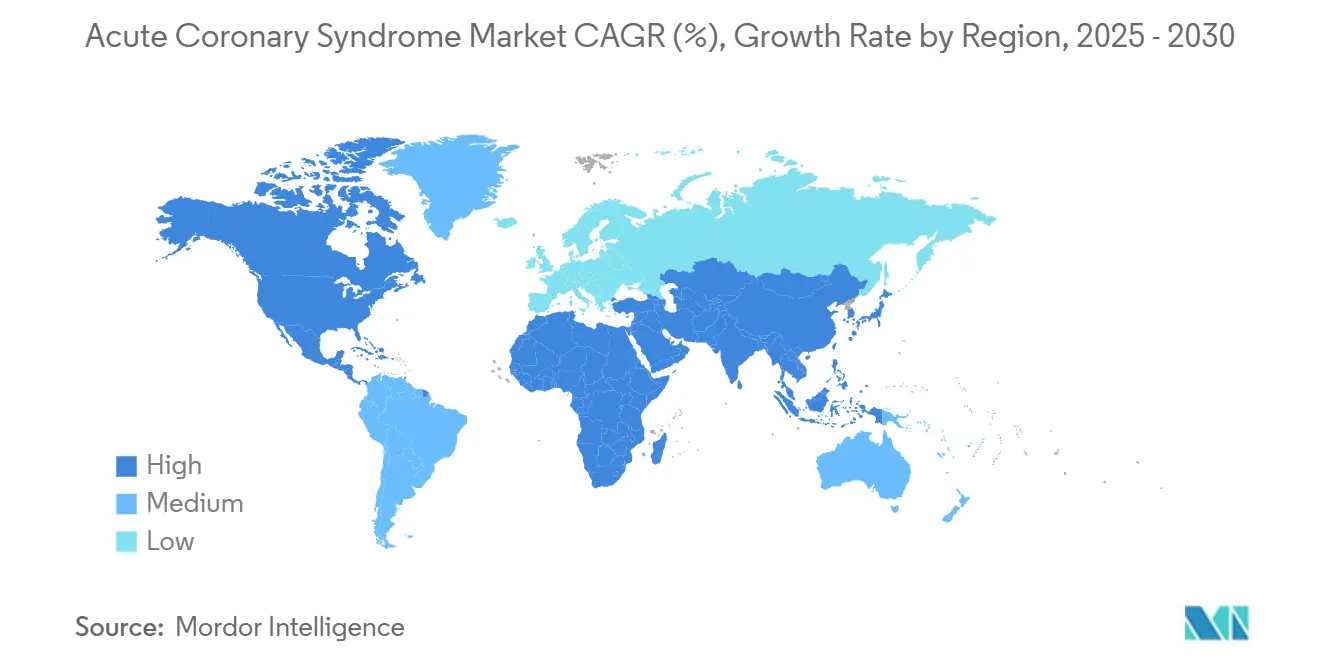

- Por geografía, América del Norte lideró con una participación de ingresos del 38,47% en 2024, mientras que se prevé que Asia-Pacífico registre la CAGR más alta del 8,36% hasta 2030.

Tendencias e Información del Mercado Global de Síndrome Coronario Agudo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de la enfermedad arterial coronaria y envejecimiento de la población | +1.2% | Global; mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Actualizaciones de guías clínicas que favorecen el tratamiento invasivo temprano y la terapia antiplaquetaria dual | +0.8% | Global; adopción rápida en América del Norte y la UE | Mediano plazo (2-4 años) |

| Avances tecnológicos en stents liberadores de fármacos e inhibidores P2Y12 de nueva generación | +1.1% | Global; penetración premium en regiones desarrolladas | Mediano plazo (2-4 años) |

| Adopción temprana de pruebas de troponina de alta sensibilidad en atención primaria | +0.9% | Núcleo de Asia-Pacífico, América del Norte; expansión a mercados emergentes | Corto plazo (≤ 2 años) |

| Triaje de ECG/biomarcadores habilitado por inteligencia artificial para entornos con recursos limitados | +0.7% | Asia-Pacífico, Oriente Medio y África, América Latina | Mediano plazo (2-4 años) |

| Redes de infarto de miocardio con elevación del ST en forma de red de centros de referencia en economías emergentes | +0.6% | Asia-Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de la Enfermedad Arterial Coronaria y Envejecimiento de la Población

Los avances en la esperanza de vida global han inclinado las pirámides poblacionales hacia los grupos de mayor edad, donde se concentran los eventos coronarios agudos. La enfermedad arterial coronaria sigue siendo la principal causa de muerte en el mundo, y la proporción de personas mayores de 65 años en América del Norte y Europa supera ahora el 19%. Las tendencias paralelas en síndrome metabólico y diabetes amplían el riesgo en los centros urbanos de Asia-Pacífico, ampliando el mercado de síndrome coronario agudo.[1]Organización Mundial de la Salud, "Enfermedades Cardiovasculares (ECV)," WHO.INT Por lo tanto, se genera una demanda sostenida tanto de procedimientos de revascularización de emergencia como de gestión farmacológica a largo plazo.

Actualizaciones de Guías Clínicas que Favorecen el Tratamiento Invasivo Temprano y la Terapia Antiplaquetaria Dual

La guía AHA/ACC de 2025 respalda tiempos puerta-balón inferiores a 90 minutos y extiende la terapia antiplaquetaria dual para cohortes de alto riesgo. Las declaraciones de la Sociedad Europea de Cardiología reflejan esta postura, ampliando el grupo elegible para intervención basada en catéter y agentes antitrombóticos premium. Los hospitales de todo el mundo están reescribiendo sus protocolos para cumplir estos estándares, elevando los volúmenes de procedimientos y las tasas de prescripción en todo el mercado de síndrome coronario agudo.[2]Colegio Americano de Cardiología, "Guía AHA/ACC/HFSA 2025 para el Manejo de la Insuficiencia Cardíaca," ACC.ORG

Avances Tecnológicos en Stents Liberadores de Fármacos e Inhibidores P2Y12 de Nueva Generación

Los stents de cuarta generación con polímeros bioabsorbibles, como el Synergy de Boston Scientific, combinan una rápida endotelización con baja trombogenicidad, captando participación de mercado a través de resultados superiores. Simultáneamente, las moléculas P2Y12 en investigación que eluden las vías metabólicas del CYP2C19 mejoran la inhibición plaquetaria en poblaciones asiáticas, permitiendo una terapia personalizada y abriendo flujos de ingresos premium.

Adopción Temprana de Pruebas de Troponina de Alta Sensibilidad en Atención Primaria

Los ensayos en el punto de atención ofrecen algoritmos de descarte en 0/1 hora en clínicas comunitarias, reduciendo la saturación de los servicios de urgencias y agilizando los traslados para atención invasiva. Los estudios de validación muestran una sensibilidad del 98,8% para descartar el infarto de miocardio, creando un segmento diagnóstico adyacente dentro del mercado más amplio de síndrome coronario agudo.[3]Trond R. Johannessen, "Descarte Rápido del Infarto Agudo de Miocardio Mediante el Algoritmo de 0/1 Hora para Troponinas Cardíacas en Atención Primaria de Urgencias," BMC Primary Care, bmcprimarycare.biomedcentral.com La implementación es rápida en Japón, Corea del Sur y determinados sistemas integrados de Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los nuevos antitrombóticos y stents liberadores de fármacos en países de ingresos bajos y medios | -0.4% | Asia-Pacífico emergente, Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Preocupaciones de seguridad por sangrado que limitan la adopción de inhibidores P2Y12 potentes | -0.3% | Global; acentuado en cohortes de edad avanzada | Mediano plazo (2-4 años) |

| Retraso en la capacidad de los laboratorios de cateterismo tras la COVID-19 | -0.5% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| No respuesta al clopidogrel impulsada por el polimorfismo del CYP2C19 en Asia | -0.2% | Núcleo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Nuevos Antitrombóticos y Stents Liberadores de Fármacos en Países de Ingresos Bajos y Medios

Las diferencias de precio entre el clopidogrel genérico y el ticagrelor de marca superan 10:1 en India, mientras que los stents premium cuestan el triple que las alternativas de metal desnudo. Las restricciones presupuestarias llevan a los hospitales a recurrir a terapias convencionales, frenando las curvas de adopción y suprimiendo el mercado de síndrome coronario agudo en las regiones de bajos ingresos.

Preocupaciones de Seguridad por Sangrado que Limitan la Adopción de Inhibidores P2Y12 Potentes

Un metaanálisis de 76.000 pacientes vincula el ticagrelor y el prasugrel con un 35% más de sangrado mayor en comparación con el clopidogrel, lo que genera prescripciones cautelosas en cohortes de edad avanzada y con enfermedad renal crónica. Los médicos suelen revertir a genéricos de menor costo tras las fases agudas, limitando los flujos de ingresos sostenidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Condición: El Predominio del Infarto de Miocardio sin Elevación del ST Impulsa la Estabilidad del Mercado

El infarto de miocardio sin elevación del ST generó USD 5,98 mil millones, equivalente al 45,77% del tamaño del mercado de síndrome coronario agudo en 2024, y se beneficia de la alta incidencia entre adultos mayores con múltiples comorbilidades que a menudo requieren estancias hospitalarias más prolongadas y regímenes de múltiples fármacos. Las vías de atención detalladas incorporan algoritmos de troponina de alta sensibilidad que aclaran las elevaciones de biomarcadores de bajo nivel, reclasificando así muchos casos de angina inestable como infarto de miocardio sin elevación del ST. A medida que avanza la alineación con las guías clínicas, esta reclasificación sostiene el liderazgo del segmento al tiempo que mejora la precisión de la codificación y la captación de reembolsos.

El infarto de miocardio con elevación del ST, aunque más pequeño, está proyectado para una CAGR del 10,27%, lo que refleja la expansión de las redes de intervención coronaria percutánea y las mejoras en los servicios de emergencias médicas que permiten la intervención coronaria percutánea primaria en menos de 120 minutos en muchas ciudades chinas de segundo nivel. Los datos de resultados muestran una reducción relativa de la mortalidad del 12% donde se produce la maduración de la red, lo que atrae financiación de salud pública y el interés de los fabricantes de dispositivos. La angina inestable se reducirá a medida que los ensayos de alta sensibilidad reduzcan la ambigüedad diagnóstica, aunque el uso continuado de aspirina y estatinas mantiene los ingresos de referencia. En conjunto, estos cambios mantienen el mercado de síndrome coronario agudo dinámico, redistribuyendo el valor entre segmentos sin erosionar la demanda agregada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tratamiento: Las Modalidades Intervencionistas Ganan Impulso

Los medicamentos retuvieron el 44,38% de la participación del mercado de síndrome coronario agudo en 2024 porque todos los pacientes reciben terapia antiplaquetaria y anticoagulante, aunque el crecimiento de los ingresos se desacelera a medida que proliferan los genéricos. El valor de las marcas migra ahora hacia los agentes P2Y12 potentes, los inyectables inhibidores de la PCSK9 para la reducción del colesterol LDL y el rivaroxabán de liberación prolongada para la prevención secundaria. Mientras tanto, las modalidades intervencionistas muestran una CAGR del 10,56%, impulsadas por los stents de cuarta generación, la litotricia intravascular y la intervención coronaria percutánea guiada por fisiología, que justifican precios premium a través de mejoras en los resultados basadas en evidencia. El tamaño del mercado de síndrome coronario agudo para las modalidades intervencionistas se estima en USD 4,55 mil millones, con un sólido impulso en la cartera de productos que apunta a la recuperación de los andamiajes bioabsorbibles tras los contratiempos anteriores.

Los enfoques combinados —que aprovechan la farmacoterapia optimizada más la intervención coronaria percutánea escalonada— emergen en la enfermedad multivaso compleja. Los análisis de salud económica en Japón revelan una ventaja de costo-efectividad a 9 años sobre la cirugía cuando la guía de reserva fraccional de flujo evita stents innecesarios. Los proveedores capaces de agrupar fármacos, dispositivos y seguimiento digital ganan atractivo para los compradores, impulsando el mercado de síndrome coronario agudo hacia una competencia de ecosistema en lugar de una rivalidad de producto único.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros Ambulatorios Desafían el Dominio Hospitalario

Los hospitales representaron el 69,28% del mercado de síndrome coronario agudo en 2024, lo que refleja su monopolio sobre la revascularización de emergencia, la monitorización intensiva y el inicio de la rehabilitación post-infarto de miocardio. Sin embargo, el aumento de los gastos laborales y la escasez de camas avivan el interés de los pagadores en los cambios de lugar de servicio para la intervención coronaria percutánea electiva y de bajo riesgo. Los datos de Estados Unidos muestran que los costos hospitalarios de la intervención coronaria percutánea de acceso radial en el mismo día son un 18% más altos que los procedimientos comparables en centros quirúrgicos ambulatorios. En consecuencia, el segmento ambulatorio crece a una CAGR del 8,45%, con 42 nuevos centros cardíacos ambulatorios previstos para abrir en India antes de 2027.

Los centros cardíacos —instalaciones híbridas que ofrecen diagnóstico, intervenciones de día y telerehabilitación— ocupan el espacio intermedio. Su integración de salas de imagen y laboratorios de cateterismo en un solo lugar reduce la derivación de pacientes y mejora la adherencia. A medida que los esquemas de pago por desempeño recompensan la reducción de reingresos, estos centros captan contratos con aseguradoras, desviando volúmenes de los hospitales tradicionales y ampliando su participación en el tamaño del mercado de síndrome coronario agudo.

Análisis Geográfico

América del Norte lideró el mercado de síndrome coronario agudo con una participación del 38,47% en 2024, respaldada por una amplia cobertura de seguros, activación oportuna de los servicios de emergencias médicas y más de 1.800 laboratorios con capacidad de intervención coronaria percutánea. Estados Unidos gasta 4 veces más que Japón en hardware de catéter, lo que permite una adopción más rápida de andamiajes bioabsorbibles y herramientas de evaluación de lesiones basadas en inteligencia artificial. El modelo de pagador único de Canadá ofrece volúmenes de procedimientos estables, mientras que las asociaciones público-privadas de México amplían los programas de stents asequibles a las ciudades secundarias.

Europa le sigue de cerca, haciendo hincapié en la rentabilidad a través de evaluaciones de tecnología sanitaria. Alemania y el Reino Unido lideran la adopción de balones recubiertos de fármacos, mientras que los sistemas del sur de Europa negocian descuentos por volumen en paquetes antiplaquetarios. La divergencia regulatoria posterior al Brexit acelera las aprobaciones del Reino Unido en relación con los plazos de la UE, creando un nicho de acceso temprano al mercado en los centros de Londres. Sin embargo, las presiones fiscales limitan el crecimiento a tasas de un solo dígito medio para la región.

Asia-Pacífico es el territorio de mayor crecimiento, registrando una CAGR del 8,36% a medida que China, India e Indonesia mejoran la densidad de laboratorios de cateterismo. El seguro nacional chino ahora reembolsa la intervención coronaria percutánea de acceso radial, lo que genera un crecimiento anual del volumen del 17%, mientras que el programa Ayushman Bharat de India subsidia el ticagrelor genérico tras la colocación de stents. La sociedad superenvejecida de Japón impulsa los ingresos recurrentes, sosteniendo el mercado de síndrome coronario agudo a pesar del estancamiento del crecimiento poblacional. La diversidad genética requiere estrategias antiplaquetarias alternativas, creando nichos de productos diferenciados y reforzando el impulso regional.

Panorama Competitivo

Las fuerzas competitivas giran en torno a la amplitud de la cartera, la evidencia clínica y la potenciación digital. AstraZeneca mantiene su participación a través de datos de resultados a largo plazo del ticagrelor, al tiempo que codesarrolla algoritmos de inteligencia artificial que identifican el riesgo de recaída a partir de la telemetría de ECG. Johnson & Johnson profundiza la integración vertical combinando su cartera de inhibidores P2Y12 con los catéteres de mapeo Biosense, garantizando la continuidad del suministro en las vías de atención aguda. Abbott Laboratories aprovecha la aprobación de la FDA para su andamiaje disolvente Esprit BTK para entrar en casos complejos de cruce periférico-coronario, ampliando los mercados direccionables.

Los fabricantes de dispositivos como Boston Scientific enfatizan los avances en ciencia de polímeros, lanzando el Synergy XD con absorción de polímero en 60 días para minimizar la trombosis tardía. Medtronic contrarresta incorporando chips de sensores de presión dentro de los struts del stent para la monitorización hemodinámica en tiempo real, agrupando suscripciones de análisis en la nube que crean ingresos de tipo anualidad. Las empresas emergentes despliegan motores de triaje de inteligencia artificial sobre analizadores de troponina independientes del proveedor, con el objetivo de desintermediar a los actores establecidos mediante propuestas de valor basadas en software.

La intensidad de las fusiones y adquisiciones aumenta: 11 operaciones por encima de USD 250 millones se cerraron en 2024, dirigidas a microcatéteres de imagen, andamiajes metálicos reabsorbibles y diagnósticos farmacogenómicos. Las asociaciones entre cadenas de laboratorios y proveedores de dispositivos facilitan reembolsos agrupados que favorecen las ofertas integradas sobre los productos independientes. Como resultado, el mercado de síndrome coronario agudo recompensa la escala, pero deja espacio para participantes disruptivos de soluciones puntuales capaces de generar evidencia clínica rápidamente.

Líderes de la Industria del Síndrome Coronario Agudo

AstraZeneca PLC

Sanofi

Johnson & Johnson

Abbott Laboratories

Medtronic PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: La Sociedad de Cardiología de India, Capítulo de Mysuru, lanzó el Registro de Síndrome Coronario Agudo Prematuro de Mysuru (MPACS).

- Junio de 2025: En una investigación de seguimiento sobre el ticagrelor, The BMJ informó nuevas preocupaciones sobre los estudios de función plaquetaria utilizados en su aprobación por la FDA.

- Marzo de 2025: La FDA aprobó la tenecteplasa para el accidente cerebrovascular isquémico agudo, ampliando la utilidad del trombolítico e informando los protocolos combinados de síndrome coronario agudo y accidente cerebrovascular.

Alcance del Informe Global del Mercado de Síndrome Coronario Agudo

| Infarto de Miocardio con Elevación del ST (IMCEST) |

| Infarto de Miocardio sin Elevación del ST (IMSEST) |

| Angina Inestable |

| Medicamentos | Agentes Antiplaquetarios |

| Anticoagulantes | |

| Betabloqueantes | |

| Inhibidores de la ECA/ARA y Estatinas | |

| Otros | |

| Modalidad Intervencionista | Intervención Coronaria Percutánea (ICP) |

| Cirugía de Revascularización Miocárdica (CRM) | |

| Terapia Trombolítica | |

| Stents Coronarios (Metal Desnudo, Liberadores de Fármacos, Bioabsorbibles) | |

| Enfoque Combinado |

| Hospitales |

| Centros Cardíacos |

| Centros Quirúrgicos Ambulatorios |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Condición | Infarto de Miocardio con Elevación del ST (IMCEST) | |

| Infarto de Miocardio sin Elevación del ST (IMSEST) | ||

| Angina Inestable | ||

| Por Tratamiento | Medicamentos | Agentes Antiplaquetarios |

| Anticoagulantes | ||

| Betabloqueantes | ||

| Inhibidores de la ECA/ARA y Estatinas | ||

| Otros | ||

| Modalidad Intervencionista | Intervención Coronaria Percutánea (ICP) | |

| Cirugía de Revascularización Miocárdica (CRM) | ||

| Terapia Trombolítica | ||

| Stents Coronarios (Metal Desnudo, Liberadores de Fármacos, Bioabsorbibles) | ||

| Enfoque Combinado | ||

| Por Usuario Final | Hospitales | |

| Centros Cardíacos | ||

| Centros Quirúrgicos Ambulatorios | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de síndrome coronario agudo en 2030?

Se prevé que alcance los USD 18,05 mil millones, lo que refleja una CAGR del 6,67% desde 2025.

¿Qué región muestra el mayor crecimiento para los productos de atención coronaria aguda?

Asia-Pacífico lidera con una CAGR del 8,36%, impulsada por la expansión de la capacidad de laboratorios de cateterismo y la mejora de la cobertura de seguros.

¿Por qué los centros quirúrgicos ambulatorios están ganando participación en el tratamiento coronario agudo?

Las técnicas de acceso radial y la contención de costos por parte de los pagadores favorecen la intervención coronaria percutánea en el mismo día fuera de los hospitales tradicionales, lo que resulta en una CAGR del 8,45% para los centros ambulatorios.

¿Qué tendencias tecnológicas influyen más en la dinámica competitiva?

Los stents con polímeros bioabsorbibles, los algoritmos de diagnóstico basados en inteligencia artificial y los ensayos de troponina de alta sensibilidad en el punto de atención redefinen la diferenciación de productos.

¿Cómo afectan las actualizaciones de las guías clínicas a la demanda de productos?

Las recomendaciones ACC/AHA de 2025 para el tratamiento invasivo temprano y la terapia antiplaquetaria dual prolongada aumentan los volúmenes de procedimientos y la utilización de fármacos premium.

¿Qué subgrupo de pacientes requiere terapia antiplaquetaria personalizada?

Las poblaciones del este de Asia con alta prevalencia del alelo de pérdida de función del CYP2C19 requieren alternativas al clopidogrel para una inhibición plaquetaria óptima.

Última actualización de la página el: