Tamaño y participación del mercado de parches para reparación cardiovascular y de tejidos blandos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

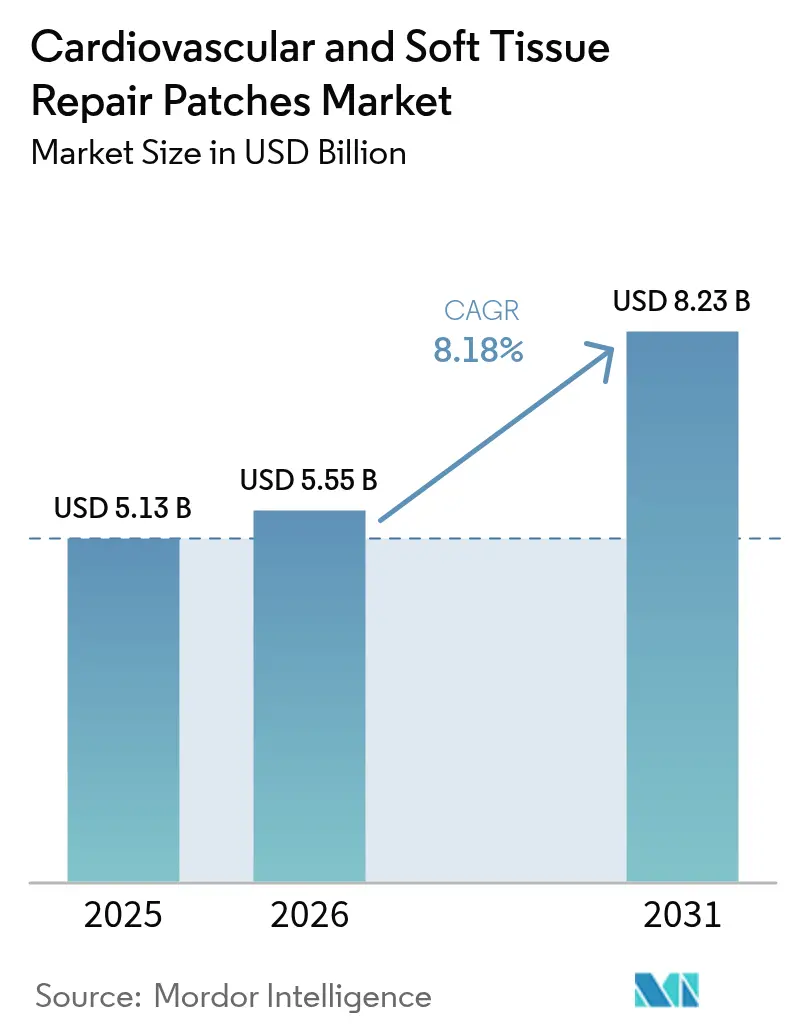

| Tamaño del Mercado (2026) | 5.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de parches para reparación cardiovascular y de tejidos blandos por Mordor Intelligence

Se espera que el tamaño del mercado de parches para reparación cardiovascular y de tejidos blandos crezca de 5.130 millones de USD en 2025 a 5.550 millones de USD en 2026, y se prevé que alcance los 8.230 millones de USD en 2031 a una CAGR del 8,18% durante el período 2026-2031. El mercado de parches para reparación cardiovascular y de tejidos blandos está abandonando las suturas convencionales en favor de andamiajes bioingeniados que se integran de forma más natural con el tejido huésped y reducen los procedimientos repetidos. El aumento de los volúmenes de procedimientos vinculado al envejecimiento de la población, el rápido avance en plataformas de matriz extracelular impresas en 3D y la evidencia clínica clara de que las opciones biológicas reducen las tasas de reintervención sustentan la demanda. Los fabricantes están ampliando sus carteras sintéticas para hacer frente a la escasez de materias primas de pericardio bovino y porcino, mientras que los proyectos de medicina regenerativa financiados por la defensa aceleran las autorizaciones de productos. Los hospitales siguen representando el mayor grupo de clientes, aunque las clínicas cardiovasculares especializadas y los centros ambulatorios están adoptando técnicas mínimamente invasivas que dependen de parches más delgados y autoadhesivos, creando nuevas fuentes de ingresos en el mercado de parches para reparación cardiovascular y de tejidos blandos.[1]Autor no indicado, "El parche cardíaco de células madre muestra potencial," Nature, nature.com

Conclusiones clave del informe

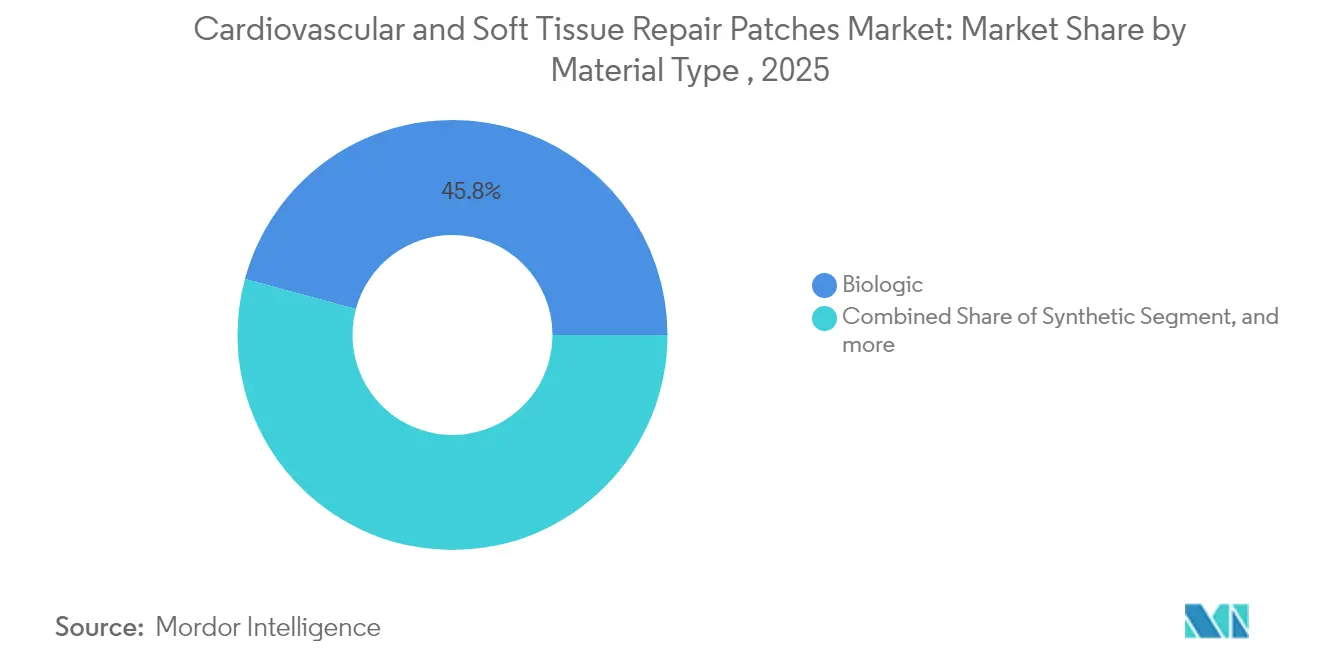

- Por tipo de material, los parches sintéticos lideraron con el 54,20% de la participación del mercado de parches para reparación cardiovascular y de tejidos blandos en 2025, mientras que las opciones biológicas están en camino de registrar la CAGR más rápida del 8,52% hasta 2031.

- Por aplicación, la reparación de tejidos blandos captó el 39,95% de los ingresos en 2025, mientras que se proyecta que la reparación cardíaca avance a una CAGR del 8,46% hasta 2031.

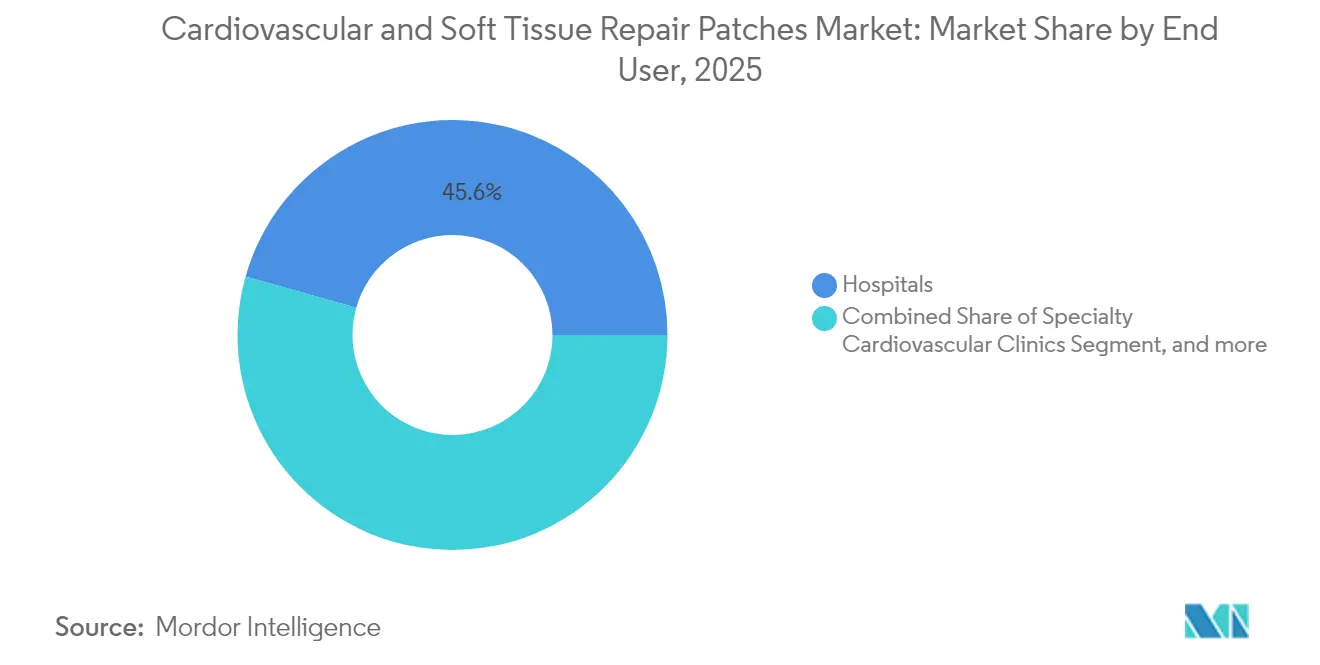

- Por usuario final, los hospitales representaron el 45,62% del tamaño del mercado de parches para reparación cardiovascular y de tejidos blandos en 2025; las clínicas cardiovasculares especializadas crecerán más rápidamente a una CAGR del 8,62%.

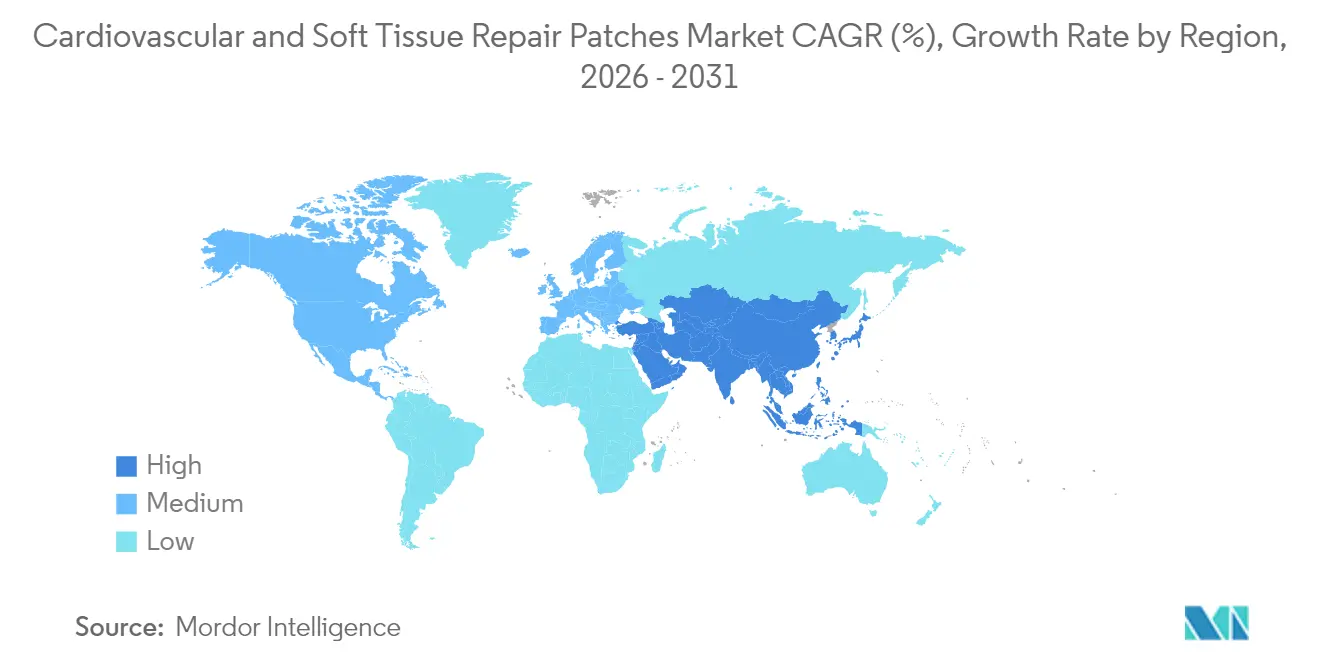

- Por geografía, América del Norte representó el 39,98% de las ventas en 2025; Asia-Pacífico está posicionada para una CAGR del 8,67% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de parches para reparación cardiovascular y de tejidos blandos

Análisis del impacto de los impulsores*

| Impulsor | ( ~ ) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Superioridad del parche biológico que reduce las tasas de reintervención | +1.8% | Global | Mediano plazo (2-4 años) |

| Adopción rápida de cierres mínimamente invasivos de defectos cardíacos | +1.5% | América del Norte, UE; en aumento en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Envejecimiento de la población que impulsa los volúmenes de reparación valvular y septal | +1.2% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Expansión del reembolso para la reparación de cardiopatías congénitas en mercados emergentes | +0.9% | Núcleo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Andamiajes de matriz extracelular bioimpresa que ingresan a los ensayos clínicos | +0.7% | América del Norte y UE, con adopción selectiva en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Programas de medicina regenerativa financiados por la defensa que aceleran las aprobaciones | +0.4% | América del Norte, con transferencia de tecnología a aliados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Superioridad del parche biológico que reduce las tasas de reintervención

El seguimiento clínico muestra que las matrices biológicas reducen las reoperaciones en un 25-40%, orientando a los cirujanos hacia opciones de pericardio bovino y porcino que se integran con el tejido vivo. Los parches de células madre en fase inicial registraron ganancias notables en la fracción de eyección ventricular izquierda en ensayos multicéntricos. Los nuevos andamiajes a base de queratina añaden biodegradabilidad y estimulan la proliferación celular, ampliando las opciones para poblaciones pediátricas y de alto riesgo. Los ahorros de costes se acumulan cuando se necesitan menos revisiones, lo que refuerza los argumentos de compra hospitalaria. En conjunto, estas ganancias impulsan la adopción de productos biológicos en el mercado de parches para reparación cardiovascular y de tejidos blandos a un ritmo acelerado.

Adopción rápida de cierres mínimamente invasivos de defectos cardíacos

Las incisiones más pequeñas combinadas con la entrega asistida por robot permiten a los cirujanos colocar los parches con precisión, reducir el tiempo operatorio y acortar la recuperación. La autorización de la FDA para materiales de vellón de colágeno multipoint pacing y autoadhesivos señala el apoyo regulatorio para hardware menos invasivo. Los hospitales anuncian tiempos de alta más rápidos para atraer derivaciones, y las clínicas especializadas despliegan salas de cateterismo dedicadas para reparaciones del septo auricular. Este impulso alimenta el crecimiento en parches de uso cardíaco de alto margen, fortaleciendo la visibilidad de ingresos futuros para el mercado de parches para reparación cardiovascular y de tejidos blandos.

Envejecimiento de la población que impulsa los volúmenes de reparación valvular y septal

Las poblaciones mayores de 65 años están aumentando considerablemente, elevando la carga de casos de patología valvular degenerativa y septal. Los procedimientos de parche con preservación valvular ofrecen menos traumatismo que el reemplazo completo, un punto que resuena entre los pacientes mayores que presentan múltiples comorbilidades. Asia-Pacífico muestra el crecimiento de población anciana más rápido, lo que sustenta su perspectiva de CAGR del 8,89%. Las autoridades sanitarias amplían el reembolso para mitigar la carga fiscal de las enfermedades cardiovasculares no tratadas, ampliando así la base direccionable en el mercado de parches para reparación cardiovascular y de tejidos blandos.

Expansión del reembolso para la reparación de cardiopatías congénitas en mercados emergentes

India, China y Brasil amplían la cobertura para reparaciones de defectos pediátricos, convirtiendo necesidades previamente insatisfechas en procedimientos financiados. Los centros cardíacos gubernamentales reciben apoyo de transferencia de tecnología de ONG globales, lo que permite la implantación de matrices biológicas avanzadas. Las aseguradoras privadas en regiones urbanas cubren materiales premium para familias de ingresos medios. A medida que la cobertura se amplía, la reparación cardíaca se convierte en el segmento de aplicación más dinámico dentro del mercado de parches para reparación cardiovascular y de tejidos blandos.

Análisis del impacto de las restricciones*

| Restricción | ( ~ ) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto coste comparativo frente a suturas y sustitutos de injertos | -1.3% | Global | Corto plazo (≤ 2 años) |

| Datos limitados de durabilidad a largo plazo para tejido bioingeniado | -0.8% | América del Norte, UE | Mediano plazo (2-4 años) |

| Escasez de suministro de pericardio bovino y porcino de grado médico | -0.5% | Mediano plazo (2-4 años) | |

| Requisitos de evidencia más estrictos del Reglamento de Dispositivos Médicos de la UE que retrasan los lanzamientos | -0.4% | Mediano plazo (2-4 años) | |

| Fuente: Mordor Intelligence | |||

Alto coste comparativo frente a suturas y sustitutos de injertos

Los parches biológicos premium pueden venderse al por menor a un precio de cinco a diez veces el coste de un juego de suturas simple, lo que dificulta la adopción donde los presupuestos de capital son limitados. Los administradores ponderan los desembolsos inmediatos con mayor peso que los ahorros futuros derivados de menos revisiones. Los pagadores han sido lentos en realinear los calendarios de reembolso, aunque los contratos basados en valor están ganando terreno en los sistemas más grandes. Hasta que los precios iniciales se reduzcan, las instalaciones sensibles al precio pueden preferir los materiales tradicionales, frenando las tasas de instalación a corto plazo en el mercado de parches para reparación cardiovascular y de tejidos blandos.

Datos limitados de durabilidad a largo plazo para tejido bioingeniado

Los reguladores exigen datos de una década para implantes pediátricos, lo que alarga los ciclos de aprobación para biomateriales de próxima generación. Los cirujanos conservadores esperan una seguridad probada antes de abandonar el PTFE de eficacia demostrada. Las actualizaciones continuas de la FDA para dispositivos habilitados con inteligencia artificial reflejan una amplia cautela en torno a las tecnologías novedosas, y un rigor similar se aplica ahora a los sustitutos de tejidos. Esta incertidumbre modera el avance comercial de los andamiajes bioimpressos dentro del mercado de parches para reparación cardiovascular y de tejidos blandos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de material: la fortaleza sintética se enfrenta al impulso biológico

Los productos sintéticos mantuvieron una participación del 54,20% en el mercado de parches para reparación cardiovascular y de tejidos blandos en 2025. La resistencia mecánica del PTFE y sus cadenas de suministro predecibles lo mantienen popular en los centros de alto volumen. Sin embargo, las matrices biológicas crecen a una CAGR del 8,52%, lo que refleja la demanda de una integración superior y un menor riesgo de calcificación. Los diseños híbridos combinan el refuerzo sintético con recubrimientos biológicos, una vía que promete la durabilidad que esperan los clínicos al tiempo que mejora la biocompatibilidad. La escasez de suministro de pericardio bovino impulsa la I+D en polímeros derivados de queratina y algas, garantizando la diversidad de materiales. Las opciones compuestas e impresas en 3D, aunque pequeñas en términos absolutos, reciben una financiación de capital riesgo desproporcionada, lo que señala la confianza de los inversores en la disrupción a largo plazo del mercado de parches para reparación cardiovascular y de tejidos blandos.

El crecimiento biológico se ve impulsado además por las necesidades pediátricas, donde los parches deben expandirse con la anatomía del paciente. Los estudios muestran que los parches bovinos que acomodan el crecimiento reducen las intervenciones secundarias hasta en un 30%. Los fabricantes responden con tejidos descelularizados que conservan el colágeno natural intacto, potenciando la migración de células huésped. Las reformas de la vía de la FDA fomentan los constructos sembrados con células que algún día podrían hacer obsoletos los sintéticos inertes. A medida que se acumulan los datos, se espera que los productos biológicos erosionen el dominio sintético, reconfigurando las apuestas competitivas en todo el mercado de parches para reparación cardiovascular y de tejidos blandos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: el auge cardíaco desafía el liderazgo de los tejidos blandos

Las reparaciones de tejidos blandos captaron el 39,95% de los ingresos de 2025 debido al elevado volumen de casos de hernia, mama y traumatismos. Sin embargo, la reparación cardíaca es la de mayor crecimiento con una CAGR del 8,46%, lo que impulsa a los proveedores a perfeccionar los materiales para entornos dinámicos de alta presión. Los cierres de defectos del septo ventricular dependen ahora de composites flexibles y delgados que toleran el movimiento constante. Los anillos de anuloplastia valvular integrados con vellón de colágeno limitan las fugas, introduciendo los productos biológicos más profundamente en las rutinas de quirófano. La reconstrucción vascular se beneficia de avances similares, ya que los cirujanos endovasculares solicitan parches lo suficientemente flexibles para evitar el acodamiento pero lo suficientemente firmes para resistir la dilatación.

En entornos de tejidos blandos, las esponjas de colágeno absorbibles acortan el tiempo de cierre de heridas, reduciendo el riesgo de infección. Los cirujanos ortopédicos adoptan geles de queratina para reparar desgarros tendinosos. Los centros de traumatología emplean hemostáticos derivados de algas que sellan el sangrado en menos de un minuto. Estas victorias interdisciplinarias mantienen intacta la participación principal de los tejidos blandos incluso a medida que los volúmenes cardíacos escalan. La pugna entre segmentos enriquece los canales de innovación en todo el mercado de parches para reparación cardiovascular y de tejidos blandos.

Por usuario final: las clínicas especializadas reducen la brecha con los hospitales

Los hospitales representaron el 45,62% del tamaño del mercado de parches para reparación cardiovascular y de tejidos blandos en 2025, respaldados por servicios de urgencias integrales y amplios contratos de seguros. Los grandes sistemas negocian acuerdos agrupados que reducen los márgenes de los proveedores en sintéticos mientras crean niveles premium para productos biológicos complejos. Las clínicas cardiovasculares especializadas registran el mayor crecimiento con una CAGR del 8,62%, capitalizando su reputación por altas tasas de éxito. Sus equipos especializados realizan grandes volúmenes de casos, lo que las convierte en adoptantes tempranos atractivos de materiales de vanguardia.

Los centros de cirugía ambulatoria incrementan las compras para hernias ambulatorias y reconstrucciones mamarias donde el alta el mismo día es importante. Estos centros prefieren parches autoadhesivos para minimizar el tiempo en quirófano y la exposición a la anestesia. Los servicios de emergencias médicas incorporan geles de acción rápida que estabilizan a los pacientes traumatizados en ruta hacia la atención definitiva, creando un nicho aunque en expansión de la demanda. En todos los canales, las decisiones de adquisición dependen cada vez más de los datos de resultados clínicos, alineando la lógica de compra con la ética de valor emergente que impregna el mercado de parches para reparación cardiovascular y de tejidos blandos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

La participación del 39,98% de América del Norte se sustenta en sofisticados programas cardíacos, una amplia cobertura de seguros y un conjunto de iniciativas regenerativas financiadas por la defensa que aceleran las autorizaciones. Estados Unidos supera las 600.000 cirugías cardíacas anuales, lo que proporciona a los proveedores una base de volumen sin igual. El modelo de pagador único de Canadá recompensa los menores costes totales de atención, orientando a los hospitales hacia productos biológicos que reducen el riesgo de reingreso. México añade demanda ambulatoria a través de corredores de turismo médico. Los reguladores mantienen plazos de revisión ágiles, con más de 1.000 dispositivos habilitados con inteligencia artificial aprobados en marzo de 2025. Las presiones de precios persisten bajo las normas basadas en valor, lo que desafía a los proveedores a demostrar ahorros en el mundo real, aunque la región sigue siendo la plataforma de lanzamiento para las tecnologías de próxima generación, consolidando su influencia en el mercado de parches para reparación cardiovascular y de tejidos blandos.

Asia-Pacífico lidera el crecimiento con una CAGR del 8,67%. Japón y Corea del Sur enfrentan curvas de envejecimiento pronunciadas, lo que impulsa los volúmenes de reparación valvular. China escala hospitales terciarios en ciudades de segundo nivel, añadiendo capacidad que canaliza pedidos masivos de PTFE sintético. El seguro estatal de India cubre la cirugía cardíaca pediátrica para familias de bajos ingresos, desbloqueando la adopción de productos biológicos. Los gobiernos apoyan la fabricación nacional para reducir las facturas de importación, y las empresas emergentes locales aprovechan el conocimiento de la impresión 3D para suministrar andamiajes personalizados. Los centros de turismo médico en Tailandia y Singapur comercializan opciones mínimamente invasivas para pacientes internacionales, reforzando las ventas premium. Estas fuerzas convergentes posicionan a Asia-Pacífico como el principal acelerador dentro del mercado de parches para reparación cardiovascular y de tejidos blandos.

Europa se mantiene competitiva gracias a una contratación centrada en la calidad y exigentes requisitos de evidencia bajo el Reglamento de Dispositivos Médicos. Alemania ancla la producción regional con capacidad establecida de PTFE, mientras que el Reino Unido impulsa la investigación en trasplantes. Francia promueve consorcios público-privados que exploran matrices descelularizadas. Los fondos nacionales de salud reembolsan productos que muestran claros beneficios en años de vida ajustados por calidad, favoreciendo los productos biológicos con datos duraderos. Los requisitos de lanzamiento más estrictos ralentizan la entrada de nuevos participantes, pero elevan los estándares generales de seguridad. Los acuerdos de atención transfronteriza despliegan parches de alto rendimiento en todo el continente, manteniendo a los clínicos europeos actualizados y a los pacientes con movilidad. Estas características estructurales sostienen una expansión constante y un compromiso con la innovación en todo el mercado de parches para reparación cardiovascular y de tejidos blandos.

Panorama competitivo

El mercado de parches para reparación cardiovascular y de tejidos blandos muestra una concentración moderada. Edwards Lifesciences, Medtronic y Abbott aprovechan décadas de valor de marca, una amplia fuerza de ventas de campo y carteras complementarias de válvulas y stents para asegurar el estatus de proveedor preferido. Sus presupuestos de I+D impulsan mejoras incrementales —capas de PTFE más delgadas, recubrimientos antimicrobianos— que extienden los ciclos de vida de los productos. Los vencimientos de patentes invitan a seguidores rápidos de Asia, ajustando los precios de los sintéticos commoditizados mientras impulsan a los titulares a agrupar soluciones con software de monitorización para fidelizar cuentas.

Los disruptores persiguen biología innovadora. Capricor Therapeutics avanza con deramiocel, un parche de terapia celular alogénica derivada de cardioesferas que obtuvo revisión prioritaria de la FDA en 2025[3]Sociedad de Profesionales de Asuntos Regulatorios, "La FDA otorga revisión prioritaria a Deramiocel," raps.org. Las empresas más pequeñas utilizan bioimpresoras 3D para fabricar andamiajes específicos para cada paciente a partir de polímeros de queratina o algas, dirigiéndose a defectos congénitos raros. Los inversores de capital riesgo canalizan capital hacia plataformas que combinan factores de crecimiento con mallas reabsorbibles para acelerar la cicatrización. Para protegerse contra la obsolescencia, las multinacionales adquieren o se asocian con estos innovadores, como se observa en las recientes alianzas entre gigantes de la tecnología médica y empresas derivadas de universidades especializadas en el diseño de matrices extracelulares.

El poder de fijación de precios está cambiando. Los hospitales explotan los contratos de compra grupal para dictar descuentos en parches sintéticos. Mientras tanto, las clínicas especializadas pagan primas por productos biológicos que mejoran los resultados y el prestigio. La escasez de materias primas en pericardio bovino ajusta la oferta, creando ganancias inesperadas para los productores exclusivamente sintéticos a corto plazo, pero reforzando la demanda a largo plazo de fuentes biológicas alternativas. Las disputas de propiedad intelectual sobre recetas de impresión y protocolos de descelularización presagian el próximo campo de batalla competitivo en el mercado de parches para reparación cardiovascular y de tejidos blandos.

Líderes del sector de parches para reparación cardiovascular y de tejidos blandos

LeMaitre Vascular Inc

Baxter

Cryolife, Inc.

CorMatrix, Inc

Anteris

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Marzo de 2025: Capricor Therapeutics obtuvo la revisión prioritaria de la FDA para deramiocel, una terapia celular alogénica derivada de cardioesferas para la cardiomiopatía de Duchenne, con una fecha de acción objetivo del 31 de agosto de 2025.

- Diciembre de 2024: Un artículo de Scientific Reports de la marca Nature confirmó que los andamiajes descelularizados combinados con células madre neurales derivadas de células madre pluripotentes inducidas mejoraron la regeneración axonal en modelos de médula espinal, ofreciendo información para el diseño de parches cardiovasculares.

- Agosto de 2024: La FDA autorizó Traumagel, un gel hemostático derivado de algas que detiene el sangrado severo en segundos, ahora vendido a equipos de respuesta a emergencias.

- Noviembre de 2024: Una investigación revisada por pares destacó los biomateriales a base de queratina con sólidos perfiles de biodegradabilidad y soporte celular, ampliando el conjunto de herramientas para futuros sustratos de parches.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de parches cardiovasculares y de reparación de tejidos blandos como la venta de materiales de parche biológicos o sintéticos presterilizados específicamente diseñados para cerrar, reconstruir o reforzar defectos septales cardíacos, paredes vasculares y defectos de tejidos blandos derivados de traumatismos, hernias o malformaciones congénitas. Los productos evaluados incluyen parches pericárdicos de ePTFE, compuestos y xenogénicos que se implantan mediante procedimientos abiertos o mínimamente invasivos.

Exclusión del alcance: los parches de ECG portátiles desechables y los apósitos hemostáticos no están incluidos.

Descripción general de la segmentación

- Por tipo de material

- Biológico

- Sintético

- Bioimpreso/compuesto de próxima generación

- Por aplicación

- Reparación cardíaca

- Cierre de defectos del septo auricular y ventricular

- Reconstrucción valvular y anuloplastia

- Reparación de tejidos blandos

- Reparación y reconstrucción vascular

- Otros

- Reparación cardíaca

- Por usuario final

- Hospitales

- Clínicas cardiovasculares especializadas

- Centros de cirugía ambulatoria

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor conversaron con cirujanos cardiotorácicos, cirujanos generales, científicos en biomateriales y responsables de aprovisionamiento hospitalario en América del Norte, Europa y países clave de Asia-Pacífico. Estas conversaciones pusieron a prueba los supuestos de incidencia, los rangos de precios y las tasas de reemplazo, mientras que las encuestas con responsables de adquisiciones revelaron cambios reales en la combinación entre parches biológicos y sintéticos. Los conocimientos aportados por los distribuidores de dispositivos confirmaron la estacionalidad y la dinámica de las licitaciones.

Investigación documental

Comenzamos con datos clínicos y de procedimientos provenientes de fuentes abiertas, como el atlas quirúrgico de la Organización Mundial de la Salud, las estadísticas hospitalarias de la American Heart Association, la base de datos de procedimientos hospitalarios de Eurostat y los registros nacionales de hernias. Los expedientes regulatorios (resúmenes de la FDA 510k, expedientes técnicos CE), los datos de envíos aduaneros de UN Comtrade y las revistas científicas de biomateriales revisadas por pares aportaron información sobre los flujos de productos y la adopción de materiales. El contexto comercial se enriqueció mediante los informes 10-K y las presentaciones para inversores de las empresas, además de los insumos de suscripción de D&B Hoovers y Dow Jones Factiva para la distribución de ingresos. Estas fuentes enmarcaron las tasas de incidencia, la demanda unitaria y los precios de venta promedio indicativos. La lista es ilustrativa; muchas otras referencias públicas y propietarias respaldaron la recopilación de datos y las verificaciones cruzadas.

La validación de segundo nivel se apoyó en informes de asociaciones especializadas, como las encuestas sobre dispositivos de la Society for Vascular Surgery y las directrices de la International Hernia Society, que aclararon la utilización promedio de parches por procedimiento y los patrones de práctica regionales. Esta superposición de estadísticas de salud macro y métricas clínicas micro garantizó que la base secundaria estuviera fundamentada antes de que comenzaran las entrevistas.

Dimensionamiento y previsión del mercado

Una construcción descendente vinculó los volúmenes de procedimientos (p. ej., reparaciones de defectos septales auriculares, endarterectomías carotídeas, cierres de hernias ventrales) con la penetración de parches y el precio promedio ponderado. A continuación, se utilizaron verificaciones ascendentes selectivas, como la consolidación de ingresos de proveedores y el ASP muestral x volumen de licitaciones hospitalarias, para ajustar los totales. Los impulsores principales modelados incluyen la incidencia de cirugía cardíaca ajustada por envejecimiento, el crecimiento de la cirugía de hernia, las tendencias de prima de los parches biológicos, los movimientos de las tarifas de reembolso, la comercialización del pipeline de parches bioimpresos y la elasticidad del gasto sanitario regional. Las previsiones hasta 2030 emplean regresión multivariante con análisis de escenarios, lo que permite que variables como las tasas de detección de cardiopatías congénitas o la inflación de materias primas fluctúen dentro de rangos avalados por expertos. Las brechas de datos, por ejemplo, los recuentos de procedimientos en hospitales privados, se subsanaron mediante análisis de ratios frente a volúmenes confirmados del sector público.

Ciclo de validación y actualización de datos

Los resultados pasan por una triangulación de tres capas: análisis automatizados de varianza, revisión por analistas pares y aprobación por parte de un responsable sénior del área. Actualizamos los modelos anualmente y volvemos a ejecutar los nodos críticos si se producen eventos materiales, como retiradas de productos o cambios en el reembolso, garantizando que los clientes vean la última visión validada antes de cada descarga.

Por qué la línea de base de Parches Cardiovasculares y de Reparación de Tejidos Blandos de Mordor resiste el escrutinio

Los valores publicados suelen divergir porque los analistas eligen diferentes reglas de inclusión, combinaciones de precios y cadencias de actualización.

Los principales factores de divergencia con otros editores incluyen cestas de dispositivos más amplias que mezclan parches de monitorización portátiles, la omisión de la caída de procedimientos en la recuperación del retraso acumulado de 2020-21, o supuestos de ASP estáticos que pasan por alto el incremento de la prima biológica capturado en el caso base de Mordor.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 5,13 B (2025) | Mordor Intelligence | - |

| USD 4,85 B (2025) | Consultoría Regional A | Excluye la escalada de precios de parches sintéticos posterior a 2023 |

| USD 4,50 B (2023) | Consultoría Global B | Utiliza promedios de procedimientos de 2019-2021 sin normalización del retraso acumulado |

| USD 4,10 B (2022) | Revista Especializada C | Agrupa parches de ECG diagnósticos con implantables |

En resumen, el alcance disciplinado de Mordor, el modelado de métodos mixtos y la actualización anual ofrecen a los responsables de la toma de decisiones una línea de base equilibrada y transparente que vincula cada cifra a variables claras y pasos reproducibles, algo que los clientes nos indican que pueden defender con comodidad en las reuniones de directorio.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de parches para reparación cardiovascular y de tejidos blandos?

El tamaño del mercado de parches para reparación cardiovascular y de tejidos blandos alcanzó los 5.550 millones de USD en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se proyecta que el mercado registre una CAGR del 8,18%, impulsando los ingresos a 8.230 millones de USD en 2031.

¿Qué segmento de material se está expandiendo más rápidamente?

Se prevé que los parches biológicos crezcan a una CAGR del 8,52%, superando a las alternativas sintéticas.

¿Por qué las clínicas cardiovasculares especializadas están ganando participación?

Sus altos volúmenes de procedimientos, enfoque mínimamente invasivo y métricas de resultados superiores respaldan una CAGR del 8,62%, la más alta entre los usuarios finales.

¿Qué región contribuirá con los mayores ingresos incrementales?

Se anticipa que Asia-Pacífico, impulsada por el envejecimiento demográfico y la ampliación de la cobertura de seguros, mostrará una CAGR del 8,67% hasta 2031.

¿Cuál sigue siendo la mayor barrera para una adopción biológica más amplia?

Los diferenciales de coste inicial frente a las suturas y los datos limitados de durabilidad a largo plazo continúan ralentizando la adopción en sistemas sensibles al precio.

Última actualización de la página el: