Tamaño y Participación del Mercado de Insecticidas Carbamatos

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

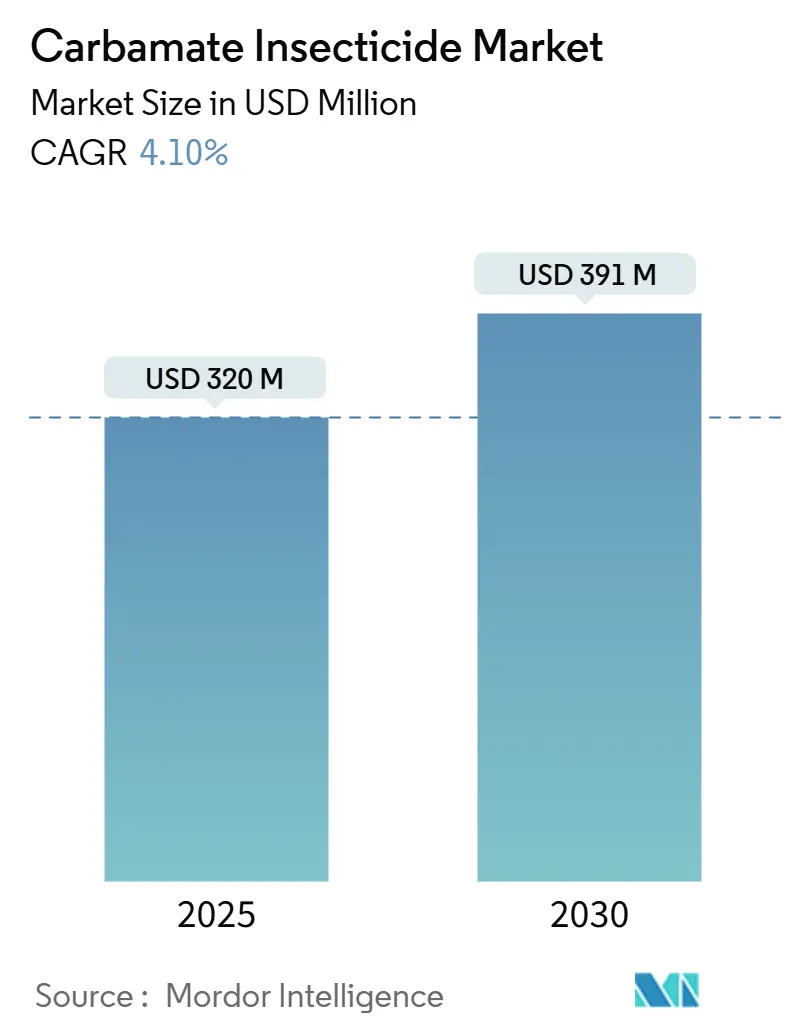

| Tamaño del Mercado (2025) | 320 Millones de dólares |

| Tamaño del Mercado (2030) | 391 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.10% CAGR |

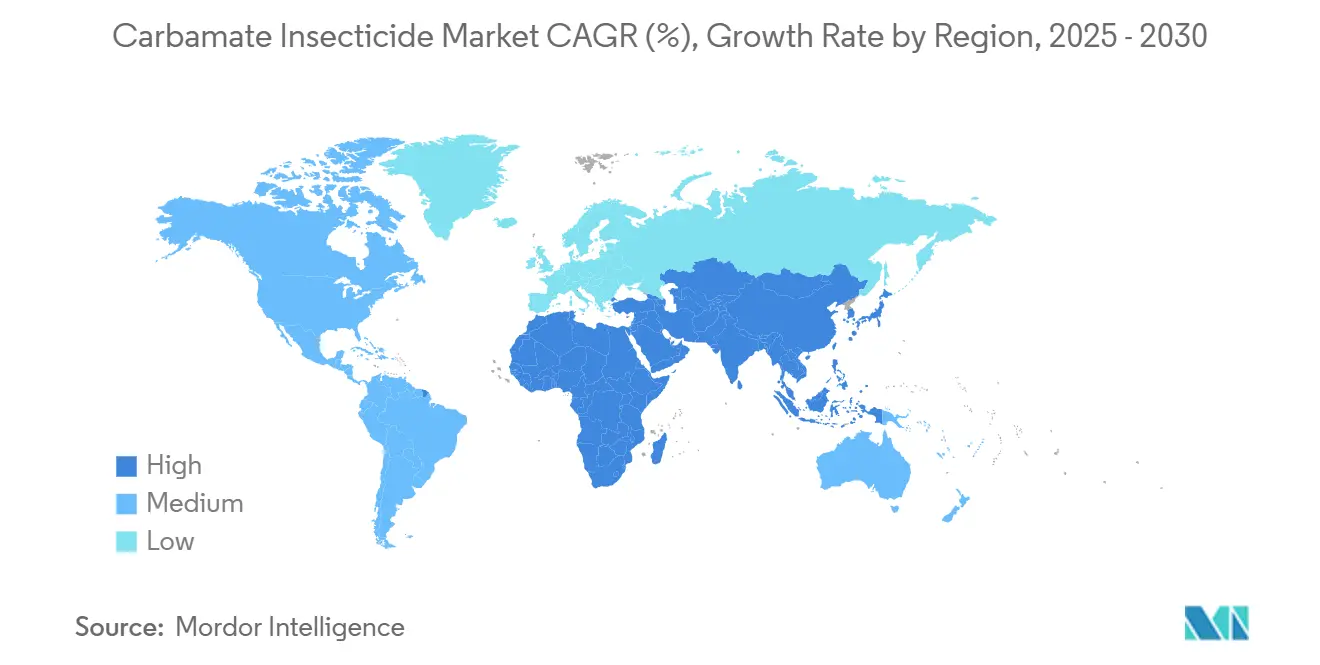

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

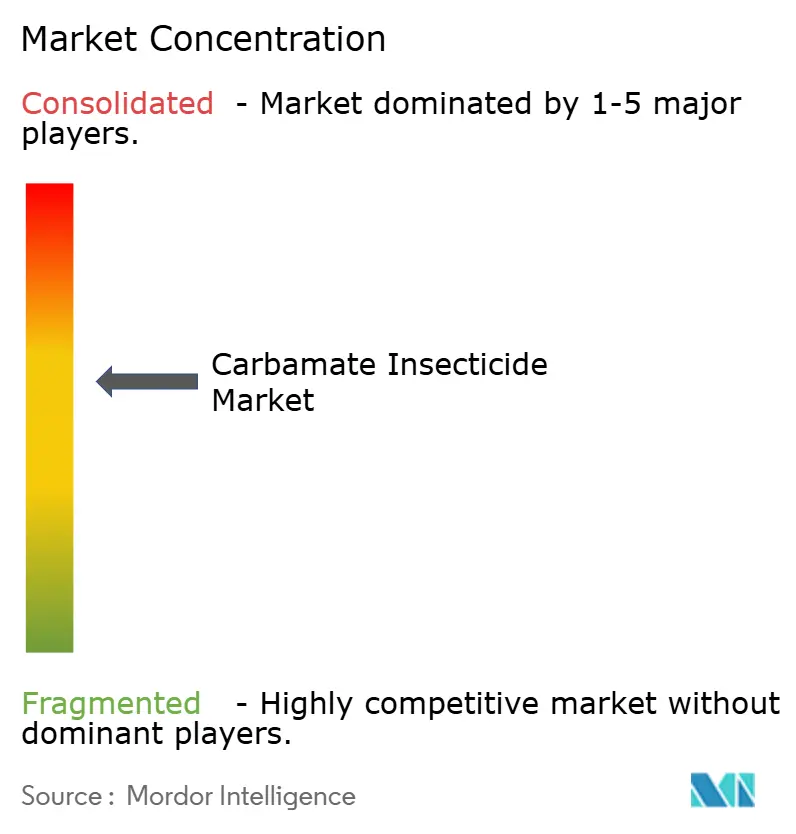

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Insecticidas Carbamatos por Mordor Intelligence

El tamaño del mercado de insecticidas carbamatos es de USD 320 millones en 2025 y se prevé que alcance los USD 391 millones en 2030, avanzando a una tasa de crecimiento anual compuesta (CAGR) del 4,1%. Dentro de esta trayectoria de crecimiento, el almacenamiento de emergencia para el control de la langosta del desierto, la incorporación generalizada de programas de Manejo Integrado de Plagas (MIP) en las principales economías cerealeras y la rápida adopción de la pulverización aérea de volumen ultrareducido habilitada por drones anclan la demanda a corto plazo. La expansión a largo plazo está vinculada a las innovaciones en N-metil carbamatos que mejoran la especificidad hacia el objetivo y reducen la persistencia ambiental, el interés de los inversores en tecnologías de nanoencapsulación y el financiamiento gubernamental sostenido para reservas de pesticidas de seguridad alimentaria en África y Oriente Medio. La intensidad competitiva está aumentando a medida que las empresas líderes combinan la eficacia química con la agronomía digital y los servicios de aplicación de precisión, mientras que los fabricantes regionales de tamaño mediano aprovechan las aprobaciones regulatorias rápidas para cubrir brechas de suministro localizadas. El mercado de insecticidas carbamatos continúa beneficiándose de su papel como socio esencial de rotación en los esquemas de gestión de resistencias que protegen la longevidad de las clases de ingredientes activos más nuevas.

Conclusiones Clave del Informe

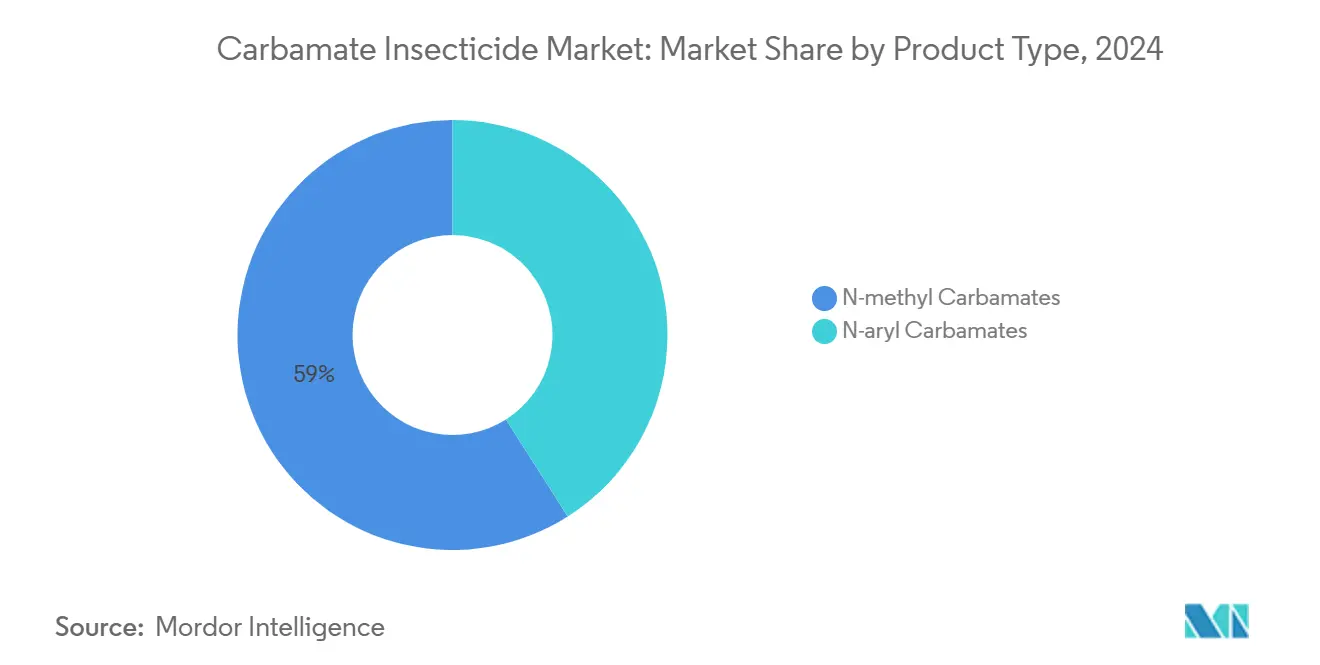

- Por tipo de producto, los N-metil carbamatos representaron el 59,0% de la participación del mercado de insecticidas carbamatos en 2024 y se proyecta que registren una CAGR del 6,4% hasta 2030.

- Por tipo de cultivo, las frutas y verduras capturaron el 38,5% del mercado de insecticidas carbamatos en 2024, mientras que las oleaginosas y legumbres están proyectadas para crecer más rápido con una CAGR del 5,9% hasta 2030.

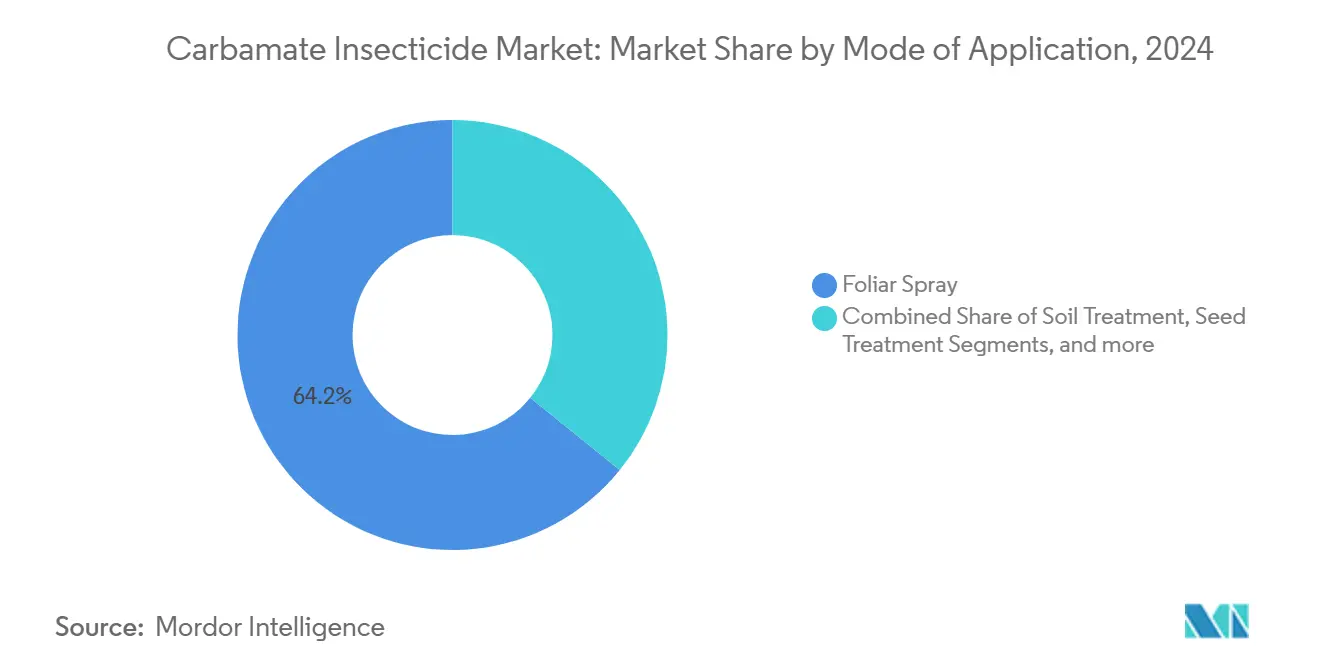

- Por modo de aplicación, la pulverización foliar dominó la distribución con una participación del 64,2% del tamaño del mercado de insecticidas carbamatos en 2024, mientras que el tratamiento de semillas se prevé que se expanda a una CAGR del 7,4% entre 2025 y 2030.

- Por geografía, Asia-Pacífico representó la mayor participación de mercado del 44,0% del mercado de insecticidas carbamatos en 2024, y Oriente Medio avanza a una CAGR del 5,5%, convirtiéndolo en la geografía de más rápido crecimiento hasta 2030.

- Bayer AG, BASF SE, Syngenta Group, FMC Corporation y UPL Limited en conjunto mantuvieron el 67,2% de la participación de mercado en 2024, lo que indica un panorama competitivo moderadamente concentrado.

Tendencias e Información del Mercado Global de Insecticidas Carbamatos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Requisitos Estrictos de Gestión de Resistencias por Parte de los Principales Fabricantes que Lideran Programas de Administración | +1.2% | América del Norte y Asia-Pacífico, con repercusión global | Mediano plazo (2-4 años) |

| Rápida Expansión del Área de Manejo Integrado de Plagas (MIP) en Cereales y Granos de Asia-Pacífico | +0.9% | Asia-Pacífico, con influencia en África y América del Sur | Largo plazo (≥ 4 años) |

| Surgimiento de Combinaciones Propietarias de Oxima-Carbamato para el Tratamiento de Semillas en Soja | +0.7% | América del Norte y América del Sur, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de Pulverización Foliar de Volumen Ultrareducido Habilitada por Drones en Cultivos de Campo | +0.6% | América del Sur, ensayos piloto en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Resurgimiento de Brotes de Langosta en África Oriental y Oriente Medio que Aceleran las Reservas de Emergencia de Pesticidas | +0.5% | África y Oriente Medio, con implicaciones globales en el suministro | Corto plazo (≤ 2 años) |

| Avances en I+D en Formulaciones de Metomilo Nanoencapsulado que Reducen la Toxicidad en Mamíferos | +0.4% | Primero en mercados desarrollados, adopción global posterior | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Estrictos de Gestión de Resistencias por Parte de los Principales Fabricantes que Lideran Programas de Administración

Los programas de administración liderados por fabricantes ahora integran protocolos de rotación de carbamatos que ralentizan la resistencia en el sitio objetivo, permitiendo a los agricultores preservar la eficacia de otras sustancias químicas durante al menos tres años[1]Fuente: Comité de Acción sobre Resistencia a Insecticidas, "Clasificación del modo de acción 2025," irac-online.org. La rotación estructurada eleva los ciclos de reorden predecibles para los carbamatos y posiciona a los proveedores como socios en soluciones agrícolas sostenibles. Las agencias de extensión en los Estados Unidos exigen planes de rotación documentados para la elegibilidad de subsidios, creando una demanda institucional de uso de carbamatos que compensa la erosión de precios en los mercados de pesticidas de productos básicos. La investigación financiada por el Departamento de Agricultura de los Estados Unidos (USDA) muestra que los campos de algodón que aplican carbamatos dentro de estrategias de rotación registraron frecuencias de alelos de resistencia un 18% más bajas en poblaciones de Helicoverpa armigera que los campos que dependen únicamente de piretroides[2]Fuente: Departamento de Agricultura de los Estados Unidos, "Informe de monitoreo del manejo integrado de plagas 2025," usda.gov. Los principales fabricantes proporcionan planificadores digitales de rotación y vigilancia de resistencias en temporada, consolidando la fidelidad del cliente y reforzando el posicionamiento premium en el mercado de insecticidas carbamatos.

Rápida Expansión del Área de Manejo Integrado de Plagas (MIP) en Cereales y Granos de Asia-Pacífico

Los programas de MIP financiados por el gobierno en China, India y Vietnam fomentan el uso selectivo de carbamatos como pulverizaciones de "limpieza" compatibles con los organismos biológicos, que complementan las liberaciones de parasitoides y las trampas de feromonas. La Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) informa que los cultivadores de arroz bajo su iniciativa Regional de Control de Plagas redujeron la carga total de pesticidas en un 25% mientras mantenían los rendimientos cuando los carbamatos reemplazaron a los organofosforados en los calendarios de rotación. Las plataformas de predicción meteorológica de precisión notifican a los agricultores sobre las ventanas de presión de plagas, lo que impulsa aplicaciones oportunas de carbamatos que optimizan la eficacia y minimizan los impactos en organismos no objetivo. Los subsidios para la adopción del MIP en Indonesia cubren hasta el 40% del costo de compra de carbamatos, ampliando la base direccionable para los proveedores de marca. Este apoyo político estructural garantiza un crecimiento sostenido del volumen en Asia-Pacífico, el mayor centro de demanda dentro del mercado de insecticidas carbamatos.

Surgimiento de Combinaciones Propietarias de Oxima-Carbamato para el Tratamiento de Semillas en Soja

Los recubrimientos de semillas protegidos por patente que combinan oxima carbamatos con fungicidas sistémicos extienden la protección de principios de temporada de 21 días a 45 días, justificando una prima de precio del 15-20% sobre los tratamientos de semillas genéricos. La Agencia de Protección Ambiental de los Estados Unidos (EPA) aprobó Acceleron 26FI en octubre de 2024, validando las vías regulatorias para formulaciones de múltiples modos. La superficie de soja que adopta semillas tratadas en el Medio Oeste alcanzó los 32 millones de hectáreas en 2024, impulsando la demanda base de oxima carbamatos. Los exportadores multinacionales de granos ahora especifican protocolos de semillas tratadas para garantizar una emergencia uniforme, creando demanda derivada en Brasil y Argentina. El perfil de margen de dos dígitos del tratamiento de semillas atrae a los formuladores que buscan aislarse de la compresión de precios posterior a la patente en los productos de carbamatos foliares.

Adopción de Pulverización Foliar de Volumen Ultrareducido Habilitada por Drones en Cultivos de Campo

Los productores brasileños de caña de azúcar que utilizan vehículos aéreos no tripulados (UAV) redujeron los volúmenes de carbamatos en un 30% y aun así mantuvieron un control de plagas equivalente en comparación con los pulverizadores de barra montados en tractores, según ensayos de campo publicados en Frontiers in Nutrition. El costo de aplicación por hectárea cayó de USD 15,4 a USD 8,9, mejorando el retorno de la inversión del agricultor y acelerando la adopción de la tecnología. Los adyuvantes reductores de deriva optimizados para UAV aportan beneficios ambientales que satisfacen las regulaciones de zona de amortiguamiento de aplicación cada vez más estrictas. La rápida adopción en América del Sur se está extendiendo al sector de la yuca en Tailandia, donde los proyectos piloto cubren 12.000 hectáreas con regímenes de carbamatos de volumen ultrareducido. Los formuladores que adaptan los perfiles de tamaño de gota para las boquillas de drones eléctricos obtienen una ventaja de primer movimiento en este canal de distribución de rápida expansión dentro del mercado de insecticidas carbamatos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Eliminaciones Regulatorias Aceleradas en la Unión Europea y Canadá | -1.1% | Europa y América del Norte, con repercusión global | Corto plazo (≤ 2 años) |

| Creciente Resistencia de las Plagas a los N-Metil Carbamatos de Primera Generación | -0.8% | Regiones de agricultura intensiva en todo el mundo | Mediano plazo (2-4 años) |

| Interrupciones en el Suministro de Intermediarios Clave (Isocianato de Metilo) de Plantas Químicas Especializadas de China | -0.6% | Huella de fabricación global | Corto plazo (≤ 2 años) |

| Desinversión ESG Liderada por Inversores en Sustancias Químicas de Alta Toxicidad, que Limita el Capital para Nuevas Instalaciones | -0.4% | Mercados de capital desarrollados a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Eliminaciones Regulatorias Aceleradas en la Unión Europea y Canadá

La lista revisada del Anexo XVII del Reglamento sobre Registro, Evaluación, Autorización y Restricción de Sustancias Químicas (REACH), vigente desde septiembre de 2025, endurece los umbrales de toxinas carcinógenas, mutágenas y reproductivas que varios carbamatos no logran cumplir. Las enmiendas paralelas a la Ley de Productos para el Control de Plagas de Canadá alinean los Límites Máximos de Residuos (LMR) con niveles europeos más estrictos, lo que obliga a los proveedores multinacionales a retirar o reformular productos. La Unión Europea exportó 81.615 toneladas métricas de pesticidas prohibidos internamente en 2022, una práctica que cesará bajo una regulación de prohibición de exportaciones de 2025. Los costos de reformulación desvían los presupuestos de I+D de la nueva química de modo de acción, lo que podría ralentizar la innovación. Los productores regionales capaces de actualizar rápidamente los perfiles toxicológicos explotarán el espacio en estantes vacante, pero los volúmenes generales en el mercado de insecticidas carbamatos enfrentan una contracción a corto plazo.

Creciente Resistencia de las Plagas a los N-Metil Carbamatos de Primera Generación

El monitoreo de campo en Vietnam y Tailandia mostró que las poblaciones de saltahojas marrón exhibieron una sensibilidad un 45% menor al carbofurán en 2024 en comparación con las líneas base de 2010[3]Fuente: Editores de MDPI, "Resistencia de campo en poblaciones de saltahojas del arroz," mdpi.com. La resistencia cruzada a los compuestos de oxidemeton-metilo reduce las opciones de rotación, lo que obliga a los agricultores a adoptar reguladores del crecimiento de insectos costosos. Los protocolos de gestión de resistencias limitan la frecuencia de aplicación a dos pulverizaciones por temporada, reduciendo el volumen de producción de N-metil carbamatos genéricos. Las empresas multinacionales intensifican los servicios de extensión y los diagnósticos a nivel de finca para proteger las franquicias de productos existentes, aunque la erosión de la eficacia sigue siendo un lastre estructural para el crecimiento del mercado de insecticidas carbamatos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los N-Metil Carbamatos Mantienen el Liderazgo a Través de su Utilidad de Amplio Espectro

Los N-metil carbamatos capturaron el 59,0% de la participación del mercado de insecticidas carbamatos, mientras crecen a una CAGR del 6,4% hasta 2030. Su dominio como la subclase principal dentro de este grupo químico se deriva de su eficacia de amplio espectro, el rápido control de plagas y los bajos costos de producción, lo que los hace esenciales para la protección de cultivos en grandes superficies, particularmente en cultivos en hilera como maíz, caña de azúcar, algodón y arroz. Los compuestos mantienen una fuerte presencia en Asia-Pacífico, América del Sur y África Subsahariana, donde los agricultores dependen de soluciones rentables para controlar plagas económicamente dañinas como barrenadores, gusanos cortadores, saltahojas y escarabajos. Los ingredientes activos clave incluyen carbaril, carbofurán y metomilo, que cuentan con carteras de registro establecidas y amplias redes de distribución. La fabricación de N-metil carbamatos se beneficia de procesos eficientes e infraestructura existente, lo que permite a los productores mantener volúmenes competitivos a pesar de los requisitos regulatorios más estrictos.

Los N-aril carbamatos ocupan un segmento de bajo volumen y alto valor centrado en el control preciso de plagas en horticultura, floricultura y agricultura en entornos controlados (AEC). Su participación de mercado sigue siendo modesta pero consistente, respaldada por su modo de acción selectivo, que ayuda a las estrategias de gestión de resistencias en cultivos como tomates, pepinos, uvas y verduras de invernadero. El crecimiento en este segmento se concentra en regiones con aplicación estricta de LMR (límites máximos de residuos) y cadenas de valor orientadas a la exportación, particularmente en el sur de Europa, Israel y regiones específicas de cultivos especiales de los Estados Unidos, como el Valle Central de California. Los N-aril carbamatos se integran eficazmente dentro de los protocolos de MIP, complementando los productos biológicos y reduciendo el uso de productos químicos mientras se mantiene la efectividad del control.

Por Tipo de Cultivo: Las Frutas y Verduras Representan la Mayor Participación

Las frutas y verduras representaron el 38,5% de la participación del mercado de insecticidas carbamatos en 2024, lo que refleja la disposición de los agricultores a invertir en la perfección de forma y color requerida por los compradores de productos frescos. Las especificaciones estrictas de residuos de los minoristas favorecen a los carbamatos sobre los organofosforados, manteniendo firme la demanda a pesar de la competencia de los productos biológicos. Las oleaginosas y legumbres representan el segmento de más rápido crecimiento con una CAGR del 5,9%, impulsado por la demanda global de proteínas y la expansión de la superficie de soja en Brasil e India, lo que lleva a la intensificación de insumos. Los cereales y granos forman una base sustancial pero madura. Su papel se desplaza hacia la gestión de resistencias de precisión en lugar de la defensa de primera línea por volumen.

Los avisos de la Organización de las Naciones Unidas para la Alimentación y la Agricultura sobre el gusano cogollero promueven los tratamientos puntuales con carbamatos en el maíz, ofreciendo oportunidades de pulverización dirigida que apoyan la protección del margen [4]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Guía de manejo del gusano cogollero 2024," fao.org . En el algodón y la caña de azúcar, la frecuencia de aplicación se correlaciona con los brotes de plagas vinculados a anomalías climáticas, creando picos de demanda episódicos. Los cultivos de importancia local como el cacao y los mangos en África Occidental y el Sudeste Asiático atraen formulaciones especializadas de carbamatos, lo que permite a los proveedores explotar nichos premium fuera de los sistemas de productos básicos convencionales.

Por Modo de Aplicación: La Pulverización Foliar Transforma la Distribución

La pulverización foliar mantuvo el 64,2% del tamaño del mercado de insecticidas carbamatos en 2024 debido a su base de equipos arraigada y su amplia cobertura de etiquetas. Sin embargo, el tratamiento de semillas se está expandiendo a una CAGR del 7,4% a medida que la protección de plántulas en la primera temporada minimiza las pérdidas de plantas en soja, maíz y legumbres. La pulverización foliar de volumen ultrareducido habilitada por drones combina la precisión de pulverización con el ahorro de costos, impulsando la adopción en geografías favorables a la aplicación aérea como Brasil, Argentina y Tailandia. Los tratamientos del suelo y la fumigación poscosecha ocupan roles especializados donde la actividad sistémica o el rápido control de plagas de los carbamatos son únicamente valiosos.

Las aprobaciones de la Agencia de Protección Ambiental (EPA) de tratamientos de semillas con activos apilados validan la confianza regulatoria en sustancias químicas sofisticadas, fomentando una mayor inversión. Las barreras de adopción incluyen el gasto de capital inicial para el equipo de tratamiento. Las ofertas de semillas tratadas a medida evitan los requisitos de inversión en la finca. La diversidad de métodos de aplicación ofrece a los formuladores múltiples fuentes de ingresos, aislándolos de la volatilidad de la demanda de un solo canal y fortaleciendo su huella estratégica dentro del mercado de insecticidas carbamatos.

Análisis Geográfico

La región de Asia-Pacífico mantuvo la mayor participación del mercado de insecticidas carbamatos con el 44,0% en 2024, principalmente debido al extenso cultivo de arroz, algodón y cultivos hortícolas. La adopción subsidiada del MIP, la alta presión de plagas y las adquisiciones gubernamentales de apoyo mantienen los volúmenes base sólidos. La iniciativa de Control Regional de Plagas de China reportó una reducción del 25% en los costos de pesticidas junto con rendimientos estables de 2014 a 2024 una vez que los carbamatos reemplazaron a los organofosforados dentro de las rotaciones, reforzando la demanda estructural. India registró 416 agendas de pesticidas en el primer semestre de 2024, de las cuales 48 involucraron activos carbamatos, lo que demuestra una apertura regulatoria continua.

Oriente Medio registra la CAGR pronosticada más rápida del 5,5% a medida que los programas de vigilancia de la langosta del desierto y de expansión de cultivos en Arabia Saudita y Turquía aumentan los presupuestos de preparación para emergencias. El monitoreo de los focos de reproducción de langostas alrededor del Mar Rojo impulsa compras anticipadas de carbamatos que pueden representar el suministro de un año ejecutado en una ventana de seis semanas, creando picos de demanda periódicos. Las plataformas de riego de precisión y pulverización con drones permiten la optimización de la dosis en condiciones áridas, haciendo que las formulaciones premium sean económicamente viables.

América del Norte sigue siendo un mercado maduro pero estratégicamente importante, donde las regulaciones ambientales están impulsando la demanda hacia oxima carbamatos de baja toxicidad. La Agencia de Protección Ambiental de los Estados Unidos exige el etiquetado de mitigación para especies en peligro de extinción en el carbaril para agosto de 2025, lo que introduce costos de cumplimiento pero también otorga exclusividad de etiqueta a las empresas que cumplen con los nuevos requisitos de zona de amortiguamiento. América del Sur se expande rápidamente a través de la adopción de aplicaciones con drones en los sistemas de caña de azúcar y soja de Brasil, mientras que el perfil de demanda de África sigue los ciclos de financiamiento de respuesta a la langosta y la comercialización de grandes empresas agrícolas desde Nigeria hasta Kenia. En Europa, la mayoría de los insecticidas carbamatos están prohibidos bajo las regulaciones de la Unión Europea, y la actividad de mercado restante se limita en gran medida a Rusia. En todas las regiones, los marcos regulatorios locales, la variabilidad climática y la evolución de la combinación de cultivos dan forma a patrones de crecimiento matizados dentro del mercado de insecticidas carbamatos.

Panorama Competitivo

Los cinco principales fabricantes controlan el 67,2% de los ingresos globales, lo que indica un panorama competitivo moderadamente concentrado para el mercado de insecticidas carbamatos. Bayer AG lidera a través de sus extensas ofertas de tratamiento de semillas y la integración de plataformas de agronomía digital. BASF SE mantiene una posición sólida, respaldada por una inversión sostenida en innovación de ingredientes activos, con un presupuesto anual de I+D de EUR 900 millones (aproximadamente USD 973 millones). Syngenta Group ha consolidado su posición con su adquisición de DuPont Professional Products en 2024. UPL Limited y FMC Corporation completan el nivel superior, aprovechando las adquisiciones estratégicas y las capacidades de fabricación localizadas.

La diferenciación competitiva está evolucionando hacia la tecnología de formulación y la agrupación de servicios. Los productos compatibles con drones, los activos nanoencapsulados y las herramientas digitales de apoyo a la toma de decisiones fortalecen la retención de clientes y el posicionamiento premium. La desinversión de FMC Corporation en 2024 de Global Specialty Solutions por USD 350 millones permitió la reinversión en asociaciones biológicas, como su acuerdo de distribución con Ballagro Agro Tecnologia Ltda. para la protección de cultivos a base de hongos. La adquisición de Industrias Afrasa por parte de Albaugh Europe amplió el alcance mediterráneo con 350 productos registrados, posicionando a la empresa para explotar las próximas brechas genéricas europeas creadas por las eliminaciones progresivas de REACH.

Las solicitudes de patentes para mezclas sinérgicas de carbamato-fosfonato crecieron un 18% interanual, lo que refleja una innovación sostenida a pesar de las presiones de genericización. Las empresas de nivel medio como Coromandel International Limited y Sipcam Oxon SpA invierten en expansiones de capacidad y adquisiciones geográficas para cubrir el riesgo regulatorio y capturar el crecimiento en África y Europa del Este. El escrutinio ESG acelera el cambio hacia formulaciones más seguras, recompensando a las empresas con métricas de sostenibilidad transparentes y datos toxicológicos avanzados. La interacción competitiva depende, por tanto, de un doble mandato: satisfacer las demandas regulatorias en evolución mientras se ofrecen soluciones agronómicamente superiores y rentables para los agricultores que buscan mitigación de riesgos en los programas de gestión de plagas.

Líderes de la Industria de Insecticidas Carbamatos

BASF SE

FMC Corporation

UPL Limited

Bayer AG

Syngenta Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Según la Organización de las Naciones Unidas para la Alimentación y la Agricultura, se proyecta que la producción asiática de arroz aumente aproximadamente un 0,9% en 2025, contribuyendo a un aumento de la producción mundial de cereales del 3,4%, impulsado principalmente por Asia. Este aumento apoya una mayor aplicación de carbamatos en los sistemas de agricultura intensiva de la región.

- Mayo de 2025: Se proyecta que India logre cosechas de 149 millones de toneladas métricas de arroz y 117,5 toneladas métricas de trigo, según estimaciones del gobierno indio. Este aumento de la producción impulsa el uso de carbamatos de amplio espectro (como carbaril y metomilo) para la protección de cultivos.

- Septiembre de 2024: El sulfoxamilo, un ingrediente activo de oxima carbamato desarrollado por Ningxia HugeRise Chemical Co., Ltd., recibió aprobación provisional de la ISO para su nombre común, con aprobación final prevista para principios de 2025. El pesticida está dirigido a aplicaciones de control de nematodos.

- Agosto de 2024: El Departamento de Regulación de Pesticidas de California clasificó el carbaril como de uso restringido a partir del 1 de agosto de 2025, afectando a más de 190 productos residenciales.

Alcance del Informe Global del Mercado de Insecticidas Carbamatos

Los insecticidas carbamatos son pesticidas químicos que atacan y controlan las plagas de insectos inhibiendo sus sistemas nerviosos, comúnmente utilizados en cultivos como cereales, frutas y verduras para una protección de amplio espectro. El Informe del Mercado de Insecticidas Carbamatos está segmentado por tipo de producto (N-Metil Carbamatos y N-Aril Carbamatos), por tipo de cultivo (Cereales y Granos, Oleaginosas y Legumbres, Frutas y Verduras y Otros Cultivos), por modo de aplicación (Pulverización Foliar, Tratamiento del Suelo, Tratamiento de Semillas y Fumigación Poscosecha), y por geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| N-metil Carbamatos |

| N-aril Carbamatos |

| Cereales y Granos |

| Oleaginosas y Legumbres |

| Frutas y Verduras |

| Otros Cultivos |

| Pulverización Foliar |

| Tratamiento del Suelo |

| Tratamiento de Semillas |

| Fumigación Poscosecha |

| América del Norte | Estados Unidos |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Rusia |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Producto | N-metil Carbamatos | |

| N-aril Carbamatos | ||

| Por Tipo de Cultivo | Cereales y Granos | |

| Oleaginosas y Legumbres | ||

| Frutas y Verduras | ||

| Otros Cultivos | ||

| Por Modo de Aplicación | Pulverización Foliar | |

| Tratamiento del Suelo | ||

| Tratamiento de Semillas | ||

| Fumigación Poscosecha | ||

| Por Geografía | América del Norte | Estados Unidos |

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Rusia | |

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de insecticidas carbamatos en 2025 y cuáles son sus perspectivas de crecimiento?

El tamaño del mercado de insecticidas carbamatos es de USD 320 millones en 2025 y se proyecta que alcance los USD 391 millones en 2030, lo que refleja una CAGR del 4,1%.

¿Qué categoría de producto está creciendo más rápido dentro de los insecticidas carbamatos?

Los N-metil carbamatos se están expandiendo a una CAGR del 6,4% hasta 2030 debido a su eficacia de amplio espectro, el rápido control de plagas y los bajos costos de producción.

¿Por qué Asia-Pacífico es la región líder en demanda de carbamatos?

Los sistemas intensivos de arroz y horticultura, los programas de MIP patrocinados por el gobierno y la alta presión de plagas mantienen a Asia-Pacífico como el mayor consumidor de productos carbamatos.

¿Qué factores restringen el crecimiento de los carbamatos en Europa?

Las eliminaciones progresivas aceleradas bajo el Reglamento REACH de la Unión Europea y los límites de residuos más estrictos reducen el acceso al mercado y obligan a las reformulaciones.

¿Cómo están influyendo las aplicaciones con drones en el uso de carbamatos?

Los vehículos aéreos no tripulados permiten la pulverización de volumen ultrareducido que reduce los costos de productos químicos hasta en un 30% mientras mantiene la eficacia, impulsando la adopción en Brasil y otras regiones de agricultura a gran escala.

Última actualización de la página el: