Tamaño y participación del mercado de insecticidas de América del Sur

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 17.55 Mil millones de dólares |

| Tamaño del Mercado (2026) | 18.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.26% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de insecticidas de América del Sur por Mordor Intelligence

Se espera que el tamaño del mercado de insecticidas de América del Sur crezca de USD 17,55 mil millones en 2025 a USD 18,29 mil millones en 2026 y se prevé que alcance USD 22,54 mil millones en 2031 a una CAGR del 4,26% durante 2026-2031. El crecimiento está impulsado por una superficie récord de soja, la creciente resistencia de los insectos a las formulaciones químicas tradicionales y el mayor uso de nuevos modos de acción de alta gama. El dominio de Brasil mantiene elevados los volúmenes de adquisición, mientras que la recuperación de la superficie sembrada en Argentina tras la sequía acelera el impulso regional. Los proveedores multinacionales profundizan la producción local para limitar los impactos cambiarios y el riesgo logístico, al tiempo que los innovadores en productos biológicos se consolidan en nichos de granjas exportadoras sensibles a residuos. Las herramientas digitales, los drones y los protocolos de manejo integrado de plagas (MIP) amplían aún más la demanda potencial, posicionando el mercado de insecticidas de América del Sur para un crecimiento sostenido del valor.

Conclusiones clave del informe

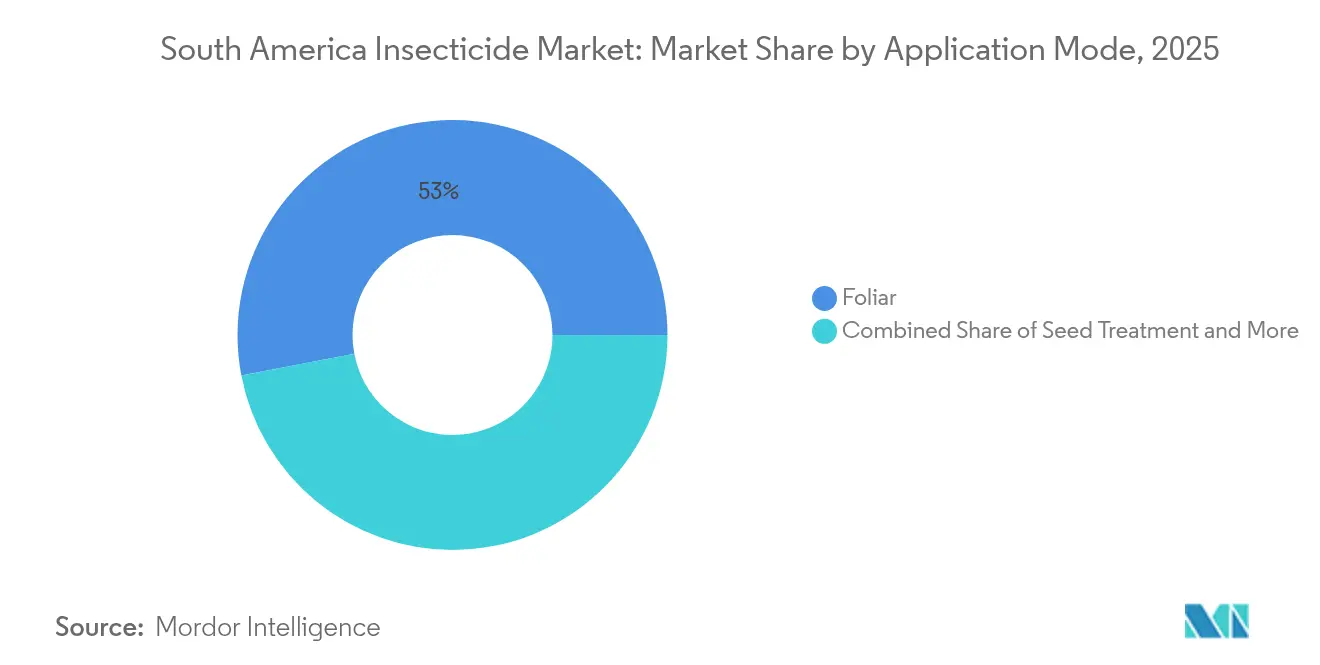

- Por modo de aplicación, la aplicación foliar captó el 53,02% de la participación del mercado de insecticidas de América del Sur en 2025; el tratamiento de semillas avanza a una CAGR del 4,41% hasta 2031.

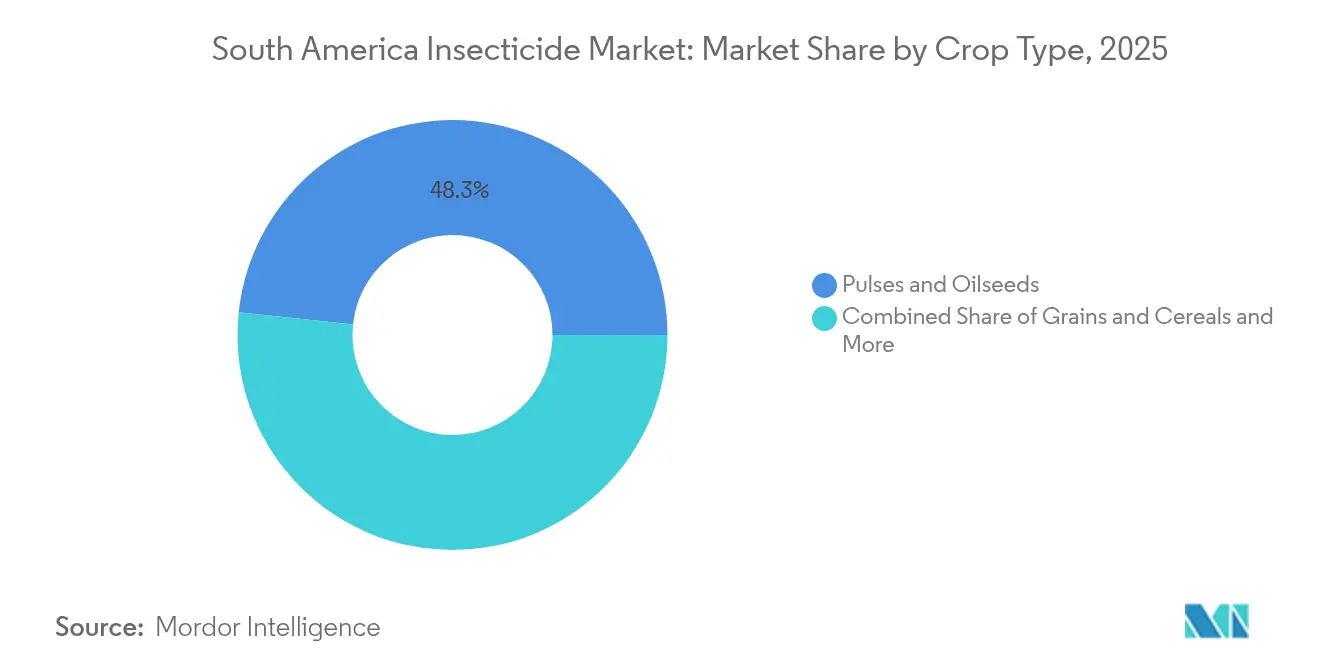

- Por tipo de cultivo, las legumbres y oleaginosas representaron el 48,32% del tamaño del mercado de insecticidas de América del Sur en 2025 y siguen siendo el segmento de más rápido crecimiento con una CAGR del 4,35%.

- En 2025, Brasil dominó el mercado de insecticidas de América del Sur con una participación del 93,35%, mientras que Argentina emergió como el segmento de más rápido crecimiento, proyectado para crecer a una CAGR del 4,39%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de insecticidas de América del Sur

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Expansión de la superficie sembrada de soja en las naciones exportadoras | +0.8% | Brasil, Argentina, Paraguay | Mediano plazo (2-4 años) |

| Creciente resistencia de insectos que impulsa la demanda de nuevos modos de acción | +1.2% | Brasil, Argentina, Colombia | Largo plazo (≥ 4 años) |

| Adopción creciente de programas de manejo integrado de plagas | +0.6% | Brasil, Argentina, Chile | Mediano plazo (2-4 años) |

| Aumento de los brotes de especies de plagas invasoras | +0.9% | Brasil, Argentina, Colombia, Perú | Corto plazo (≤ 2 años) |

| Registro acelerado de insecticidas basados en interferencia de ARN | +0.4% | Brasil, Argentina | Largo plazo (≥ 4 años) |

| Despliegue rápido de pulverización de volumen ultrapequeño asistida por drones | +0.5% | Brasil, Argentina, Colombia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la superficie sembrada de soja en las naciones exportadoras

La superficie sembrada de soja en Brasil se expandió a 45,2 millones de hectáreas en 2024, lo que representa un aumento del 3,1% respecto a la temporada anterior, mientras que Argentina se recuperó de las condiciones de sequía para sembrar 16,8 millones de hectáreas. [1]Fuente: Servicio Agrícola Exterior del USDA, "Perspectivas de producción de soja en Brasil 2024-2025," fas.usda.govEsta expansión se correlaciona directamente con el aumento de las aplicaciones profilácticas de insecticidas, ya que las áreas recién cultivadas a menudo carecen de poblaciones de insectos benéficos establecidas que proporcionan control natural de plagas. La estructura de incentivos económicos favorece los tratamientos preventivos sobre las aplicaciones curativas, especialmente en regiones donde la presión del gusano cogollero ha causado históricamente pérdidas de rendimiento superiores al 20% en campos sin tratar. La emergencia de Paraguay como productor significativo de soja añade otros 3,7 millones de hectáreas a la demanda regional, con productores que adoptan los protocolos de manejo de plagas brasileños que enfatizan las aplicaciones de insecticidas al inicio de la temporada. La expansión hacia tierras marginales con mayor presión de plagas requiere intervenciones químicas más intensivas, sustentando un crecimiento sostenido del volumen en múltiples modos de aplicación.

Creciente resistencia de insectos que impulsa la demanda de nuevos modos de acción

La resistencia a los piretroides en las principales plagas lepidópteras ha alcanzado umbrales críticos en toda América del Sur, con poblaciones de Spodoptera frugiperda que muestran frecuencias de resistencia superiores al 80% en las principales regiones productoras de soja. Esta crisis de resistencia obliga a los productores a adoptar insecticidas diamidas y otras formulaciones químicas novedosas que tienen precios superiores del 40-60% sobre los piretroides convencionales. La presión económica se intensifica a medida que la resistencia se extiende a los organofosforados y carbamatos, eliminando efectivamente las opciones de rotación de menor costo que anteriormente proporcionaban un control adecuado. Las autoridades regulatorias han respondido agilizando el registro de nuevos modos de acción, incluidos los productos de interferencia de ARN que actúan sobre genes esenciales de los insectos. El imperativo del manejo de resistencias impulsa la adopción de estrategias de mezcla en tanque y aplicaciones secuenciales utilizando diferentes modos de acción, lo que incrementa tanto el consumo en volumen como los precios de venta promedio en todo el mercado.

Adopción creciente de programas de manejo integrado de plagas

Los servicios de extensión agrícola brasileños reportan que el 67% de los productores comerciales de soja implementan ahora protocolos formales de MIP, frente al 43% en 2020, impulsados por los requisitos de certificación de sostenibilidad y las presiones de los mercados de exportación. Estos programas exigen el uso de múltiples tácticas de control de plagas, incluidos agentes biológicos, variedades resistentes y aplicaciones químicas dirigidas basadas en umbrales económicos. El enfoque del MIP paradójicamente aumenta el consumo de insecticidas en el corto plazo, ya que los productores aplican múltiples productos con diferentes modos de acción para prevenir el desarrollo de resistencias. El SENASA (Servicio Nacional de Sanidad y Calidad Agroalimentaria) de Argentina ha introducido programas de certificación de MIP que brindan acceso preferencial a los mercados de exportación, creando incentivos económicos para su adopción. La integración de herramientas de monitoreo digital y modelos predictivos permite una programación de aplicaciones más precisa, reduciendo el desperdicio y manteniendo los estándares de eficacia que sustentan los precios de alta gama para formulaciones especializadas.

Aumento de los brotes de especies de plagas invasoras

Las infestaciones de gusano cogollero alcanzaron proporciones epidémicas en toda América del Sur en 2024, con Brasil reportando daños en más de 12 millones de hectáreas de cultivos y Argentina declarando emergencia agrícola en 8 provincias. La rápida dispersión de la plaga y su alta tasa reproductiva generan picos de demanda recurrentes que tensionan las cadenas de suministro e impulsan la volatilidad de los precios en el mercado spot. Los enjambres de langostas en las provincias del norte de Argentina durante 2024 requirieron campañas de fumigación aérea de emergencia que cubrieron 2,3 millones de hectáreas, demostrando la vulnerabilidad del mercado ante brotes epidémicos de plagas. Los patrones del cambio climático han extendido el rango geográfico de las plagas tropicales hacia zonas anteriormente templadas, creando nuevos segmentos de mercado para productos de control especializados. La naturaleza invasora de estas plagas requiere una intervención inmediata con insecticidas de amplio espectro, sustentando el crecimiento del volumen en los segmentos de uso de emergencia que obtienen precios de alta gama debido a los requisitos de aplicación urgente.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Límites máximos de residuos de la UE más estrictos que reducen los portafolios de ingredientes activos | -0.7% | Brasil, Argentina, Chile | Mediano plazo (2-4 años) |

| Adopción de semillas de OGM resistentes a insectos que reducen la demanda de aplicaciones foliares | -0.5% | Brasil, Argentina | Largo plazo (≥ 4 años) |

| Legislación contra los microplásticos dirigida a las suspensiones en cápsulas | -0.3% | Brasil, Chile, Colombia | Largo plazo (≥ 4 años) |

| Esquemas de créditos de carbono que desincentivan las formulaciones químicas sintéticas | -0.4% | Brasil, Argentina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites máximos de residuos de la UE más estrictos que reducen los portafolios de ingredientes activos

La reducción progresiva de los límites máximos de residuos por parte de la Unión Europea ha eliminado 23 ingredientes activos de los programas de protección fitosanitaria orientados a la exportación desde 2024, obligando a los productores sudamericanos a reformular sus estrategias de manejo de plagas. Los exportadores de soja brasileños enfrentan una presión particular, ya que el 78% de la producción se destina a los mercados de la UE, donde las violaciones de residuos resultan en rechazos inmediatos de envíos y restricciones de acceso al mercado a largo plazo. El endurecimiento regulatorio crea una estructura de mercado de dos niveles, donde los productores orientados a la exportación pagan precios de alta gama por formulaciones conformes, mientras que los productores del mercado interno continúan utilizando ingredientes activos restringidos de menor costo. Las exportaciones de trigo y maíz de Argentina a Europa han disminuido un 15% desde 2024 debido a los desafíos de cumplimiento de residuos, lo que reduce la demanda general de insecticidas en las regiones con enfoque exportador. La carga de cumplimiento afecta desproporcionadamente a las empresas formuladoras más pequeñas que carecen de recursos para reformular productos, lo que lleva a una consolidación del mercado que en última instancia podría apoyar la disciplina de precios.

Adopción de semillas de OGM resistentes a insectos que reducen la demanda de aplicaciones foliares

La adopción de maíz Bt en Brasil alcanzó el 89% de la superficie sembrada en 2024, mientras que las variedades de soja Bt captaron el 34% de la participación de mercado, reduciendo las aplicaciones foliares de insecticidas en aproximadamente 2,3 millones de litros anuales. Los rasgos transgénicos proporcionan protección durante toda la temporada contra las principales plagas lepidópteras, eliminando la necesidad de múltiples pulverizaciones foliares que anteriormente generaban una demanda de volumen significativa. La rápida adopción de rasgos apilados en Argentina, que combinan tolerancia a herbicidas y resistencia a insectos, ha creado un desplazamiento de demanda similar en los sistemas de producción de maíz. Sin embargo, la efectividad de la tecnología muestra signos de deterioro a medida que las plagas objetivo desarrollan resistencia a las proteínas Bt, lo que podría crear oportunidades de recuperación de demanda en el futuro. Los requisitos de refugio establecidos para los cultivos Bt mantienen cierta demanda de insecticidas convencionales, pero a tasas de aplicación significativamente reducidas en comparación con los sistemas de producción no transgénicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modo de aplicación: el tratamiento de semillas se acelera

La aplicación foliar ostenta una participación de mercado del 53,02% en 2025, pero crece a tasas inferiores al promedio a medida que los productores se orientan hacia estrategias preventivas que reducen la frecuencia de pulverización y los requerimientos de mano de obra. El tratamiento de semillas emerge como el segmento de más rápido crecimiento con una CAGR del 4,41%, impulsado por la adopción de neonicotinoides y tecnologías de insecticidas sistémicos que proporcionan protección al inicio de la temporada. El método foliar ha ganado considerable tracción, especialmente en el segmento de legumbres y oleaginosas, donde representa la mayor participación de uso. La aplicación foliar proporciona un control dirigido y rápido contra diversas plagas como los lepidópteros y los chinches, contribuyendo al aumento de los rendimientos de los cultivos y a la mejora de la calidad. La popularidad del método se ve reforzada además por su capacidad para ofrecer una distribución uniforme de los insecticidas y una respuesta inmediata a los brotes de plagas en diversos tipos de cultivos.

El tratamiento de semillas, en comparación con la pulverización foliar, no solo reduce los costos de aplicación sino que también mejora la seguridad del trabajador. El crecimiento de este segmento está impulsado por su eficacia para reducir las infecciones de las plantas y contrarrestar los vectores de insectos, al tiempo que refuerza la productividad de los cultivos. Al reducir el uso de pesticidas, favorecer el establecimiento de los cultivos y promover la agricultura sostenible, el tratamiento de semillas ha consolidado su valor en la agricultura contemporánea. Las regiones que enfrentan plagas al inicio de la temporada e insectos del suelo están adoptando notablemente el tratamiento de semillas, ya que ofrece una protección temprana vital e interrumpe los ciclos de vida de las plagas. Si bien el tratamiento del suelo y la fumigación atienden nichos de mercado para cultivos de alto valor y cultivos protegidos, su demanda se mantiene estable a pesar del crecimiento limitado. En la mayoría de las naciones sudamericanas, la adopción de la quimigación se ve obstaculizada tanto por las demandas de infraestructura como por los obstáculos regulatorios.

Por tipo de cultivo: las oleaginosas impulsan la demanda

Las legumbres y oleaginosas capturan el 48,32% de la participación de mercado en 2025 y también es el mercado de más rápido crecimiento con una CAGR del 4,35%, lo que refleja la posición de América del Sur como la mayor región productora de soja del mundo con una producción anual de más de 180 millones de toneladas métricas, mientras que el dominio del segmento deriva de la intensa presión de plagas en los sistemas de producción de monocultivo y el alto valor económico que justifica las inversiones en insecticidas de alta gama. Los granos y cereales representan el segundo segmento más grande, impulsado por la expansión de la producción de maíz y el cultivo de trigo en la región pampeana de Argentina.

Los cultivos comerciales, incluidos el algodón y la caña de azúcar, mantienen una demanda especializada de soluciones de control de plagas dirigidas, particularmente en la región del Cerrado de Brasil, donde la superficie algodonera se ha expandido un 23% desde 2020. Las frutas y verduras obtienen precios de alta gama por las formulaciones conformes con los límites de residuos, pero representan un volumen limitado debido a las menores superficies sembradas. El segmento de césped y ornamentales atiende los mercados urbanos con potencial de crecimiento vinculado al desarrollo económico y las inversiones en paisajismo. Los marcos regulatorios bajo la supervisión de ANVISA garantizan los estándares de seguridad de los productos al tiempo que apoyan la innovación en formulaciones específicas para cada cultivo.

Análisis geográfico

Brasil mantiene un dominio abrumador del mercado con una participación del 93,35% en 2025, respaldado por 45,2 millones de hectáreas de cultivo de soja y programas intensivos de manejo de plagas que generan USD 16,5 mil millones en consumo anual de insecticidas. Argentina emerge como el mercado de más rápido crecimiento con una CAGR del 4,39% hasta 2031, recuperándose de las contracciones relacionadas con la sequía en 2022-2023 para capturar oportunidades de mercado en expansión. El liderazgo de Brasil se deriva de condiciones climáticas favorables que sustentan la producción agrícola durante todo el año y los ciclos de reproducción de plagas que requieren intervención química continua. Los estados de São Paulo y Mato Grosso representan el 67% del consumo nacional, impulsados por operaciones agrícolas comerciales a gran escala que adoptan tecnologías de alta gama y protocolos de manejo integrado de plagas. El entorno regulatorio bajo la supervisión de ANVISA apoya la innovación al tiempo que mantiene los estándares de seguridad que permiten el acceso a los mercados de exportación.

Los 16,8 millones de hectáreas de soja y los 6,5 millones de hectáreas de maíz de Argentina generan una demanda sustancial de aplicaciones foliares y de tratamiento de semillas, especialmente en las provincias de Buenos Aires y Córdoba, donde predomina la agricultura intensiva. El marco regulatorio del SENASA (Servicio Nacional de Sanidad y Calidad Agroalimentaria) ha acelerado el registro de nuevos insecticidas al tiempo que implementa protocolos de manejo de resistencias que apoyan un crecimiento de mercado sostenible. La devaluación del peso en 2024 generó presiones de precios temporales, pero mejoró la competitividad exportadora que sustenta la expansión agrícola a largo plazo y la demanda asociada de insecticidas.

Chile, Colombia y Perú representan colectivamente oportunidades emergentes impulsadas por la modernización agrícola y el desarrollo del mercado exportador. Los sectores de frutas y verduras de Chile demandan formulaciones especializadas conformes con los límites de residuos para los mercados europeos y norteamericanos, creando oportunidades de precios de alta gama para productos innovadores. Los sectores en expansión de palma aceitera y café de Colombia generan demanda de soluciones de control de plagas dirigidas, mientras que la diversificación agrícola de Perú hacia cultivos de alto valor sustenta el desarrollo del mercado.

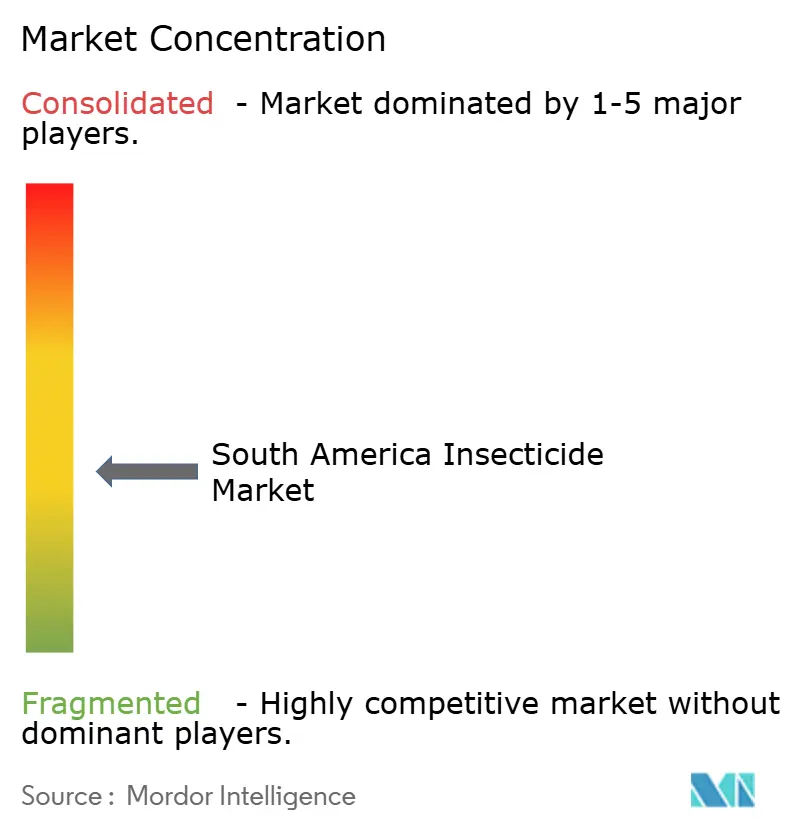

Panorama competitivo

El mercado de insecticidas de América del Sur exhibe una concentración moderada, con los 5 principales actores controlando aproximadamente el 23,4% de la participación de mercado combinada, lo que crea oportunidades tanto para la expansión multinacional como para el crecimiento de especialistas regionales. FMC Corporation lidera a través de su portafolio de diamidas y sólidas redes de distribución, mientras que Syngenta Group le sigue con soluciones de amplio espectro e innovaciones biológicas. La intensidad competitiva se ha incrementado a medida que los actores establecidos invierten en instalaciones de formulación local para reducir la dependencia de importaciones y mejorar la resiliencia de la cadena de suministro.[3]Fuente: Base de datos SEC Edgar, "FMC Corporation Formulario 10-K 2024," sec.gov Los patrones estratégicos enfatizan la diversificación del portafolio entre soluciones sintéticas y biológicas, con un enfoque particular en el manejo de resistencias y las credenciales de sostenibilidad que se alinean con los requisitos de los mercados de exportación.

La adopción tecnológica impulsa la diferenciación competitiva, con los líderes aprovechando los sistemas de aplicación de precisión, los servicios de asesoramiento digital y las plataformas de manejo integrado de plagas para capturar precios de alta gama y la fidelización de clientes. Existen oportunidades en espacios inexplorados en los segmentos de control biológico, donde los plazos de aprobación regulatoria favorecen a las empresas innovadoras más pequeñas sobre las corporaciones multinacionales establecidas. La agilidad operativa se demuestra mediante el establecimiento de instalaciones de fabricación local y redes de distribución en las principales regiones agrícolas. Las alianzas estratégicas y las colaboraciones se han vuelto cada vez más comunes, lo que permite a las empresas combinar la experiencia tecnológica y ampliar su alcance en el mercado.

Los disruptores emergentes, incluidos los fabricantes chinos y los formuladores regionales, desafían las posiciones de los actores establecidos a través de ofertas competitivas en costos y conocimiento especializado del mercado local. Los ciclos de vencimiento de patentes crean competencia genérica en las formulaciones establecidas, al tiempo que abren oportunidades para nuevas tecnologías de formulación y productos combinados que extienden la protección de la propiedad intelectual.

Líderes de la industria de insecticidas de América del Sur

ADAMA Agricultural Solutions Ltd

Bayer AG

Corteva Agriscience

FMC Corporation

Syngenta Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2024: Syngenta Group invirtió USD 180 millones para ampliar su instalación de fabricación de productos biológicos en Uberlândia, Brasil, con el objetivo de aumentar la producción de insecticidas a base de Bacillus para los mercados sudamericanos. La expansión triplicará la capacidad de producción para 2026 e incluye alianzas de investigación con universidades brasileñas para desarrollar soluciones biológicas específicas para la región.

- Septiembre de 2024: FMC Corporation recibió la aprobación regulatoria de ANVISA para su insecticida de interferencia de ARN Calantha, marcando el primer registro comercial de un producto de ARNi en América del Sur. La aprobación cubre aplicaciones en soja y maíz con un lanzamiento inicial al mercado planificado para la temporada de cultivo 2025.

- Agosto de 2024: Corteva Agriscience adquirió la empresa de biotecnología brasileña Biotrop por USD 85 millones, obteniendo acceso a plataformas propietarias de insecticidas microbianos y redes de distribución establecidas en la región del Cerrado. La adquisición fortalece el portafolio biológico de Corteva para los mercados sudamericanos.

Alcance del informe del mercado de insecticidas de América del Sur

| Quimigación |

| Foliar |

| Fumigación |

| Tratamiento de semillas |

| Tratamiento del suelo |

| Cultivos comerciales |

| Frutas y verduras |

| Granos y cereales |

| Legumbres y oleaginosas |

| Césped y ornamentales |

| Argentina |

| Brasil |

| Chile |

| Resto de América del Sur |

| Modo de aplicación | Quimigación |

| Foliar | |

| Fumigación | |

| Tratamiento de semillas | |

| Tratamiento del suelo | |

| Tipo de cultivo | Cultivos comerciales |

| Frutas y verduras | |

| Granos y cereales | |

| Legumbres y oleaginosas | |

| Césped y ornamentales | |

| País | Argentina |

| Brasil | |

| Chile | |

| Resto de América del Sur |

Definición de mercado

- Función - Los insecticidas son sustancias químicas utilizadas para controlar o prevenir que los insectos dañen el cultivo y prevengan la pérdida de rendimiento.

- Modo de aplicación - Foliar, tratamiento de semillas, tratamiento del suelo, quimigación y fumigación son los diferentes tipos de modos de aplicación a través de los cuales se aplican los químicos de protección de cultivos.

- Tipo de cultivo - Esto representa el consumo de químicos de protección de cultivos por cereales, legumbres, oleaginosas, frutas, verduras, césped y cultivos ornamentales.

| Palabra clave | Definición |

|---|---|

| MIM | El manejo integrado de malezas (MIM) es un enfoque para incorporar múltiples técnicas de control de malezas a lo largo de la temporada de crecimiento para brindar a los productores la mejor oportunidad de controlar las malezas problemáticas. |

| Huésped | Los huéspedes son las plantas que forman relaciones con microorganismos benéficos y les ayudan a colonizarse. |

| Patógeno | Un organismo causante de enfermedades. |

| Herbigación | La herbigación es un método eficaz de aplicación de herbicidas a través de sistemas de riego. |

| Límites máximos de residuos (LMR) | El Límite Máximo de Residuos (LMR) es el límite máximo permitido de residuos de pesticidas en alimentos o piensos obtenidos de plantas y animales. |

| IoT | El Internet de las Cosas (IoT) es una red de dispositivos interconectados que se conectan e intercambian datos con otros dispositivos IoT y la nube. |

| Variedades tolerantes a herbicidas (VTH) | Las variedades tolerantes a herbicidas son especies de plantas que han sido modificadas genéticamente para ser resistentes a los herbicidas utilizados en los cultivos. |

| Quimigación | La quimigación es un método de aplicación de pesticidas a los cultivos a través de un sistema de riego. |

| Protección de cultivos | La protección de cultivos es un método para proteger los rendimientos de los cultivos de diferentes plagas, incluyendo insectos, malezas, enfermedades vegetales y otros que causan daño a los cultivos agrícolas. |

| Tratamiento de semillas | El tratamiento de semillas ayuda a desinfectar las semillas o plántulas de plagas transmitidas por semillas o por el suelo. Los químicos de protección de cultivos, como fungicidas, insecticidas o nematicidas, se utilizan comúnmente para el tratamiento de semillas. |

| Fumigación | La fumigación es la aplicación de químicos de protección de cultivos en forma gaseosa para controlar plagas. |

| Cebo | Un cebo es un alimento u otro material utilizado para atraer a una plaga y eliminarla mediante diversos métodos, incluido el envenenamiento. |

| Fungicida de contacto | Los pesticidas de contacto previenen la contaminación de los cultivos y combaten los patógenos fúngicos. Actúan sobre las plagas (hongos) solo cuando entran en contacto con ellas. |

| Fungicida sistémico | Un fungicida sistémico es un compuesto absorbido por una planta y luego translocado dentro de ella, protegiéndola así del ataque de los patógenos. |

| Administración masiva de medicamentos (AMM) | La administración masiva de medicamentos es la estrategia para controlar o eliminar muchas enfermedades tropicales desatendidas. |

| Moluscos | Los moluscos son plagas que se alimentan de los cultivos, causando daños y pérdidas de rendimiento. Los moluscos incluyen pulpos, calamares, caracoles y babosas. |

| Herbicida de preemergencia | Los herbicidas de preemergencia son una forma de control químico de malezas que previene que las plántulas de malezas germinadas se establezcan. |

| Herbicida de postemergencia | Los herbicidas de postemergencia se aplican al campo agrícola para controlar las malezas después de la emergencia (germinación) de semillas o plántulas. |

| Ingredientes activos | Los ingredientes activos son los químicos en los productos pesticidas que matan, controlan o repelen las plagas. |

| Departamento de Agricultura de los Estados Unidos (USDA) | El Departamento de Agricultura proporciona liderazgo en temas de alimentación, agricultura, recursos naturales y temas relacionados. |

| Sociedad de Ciencias de las Malezas de América (WSSA) | La WSSA, una sociedad profesional sin fines de lucro, promueve actividades de investigación, educación y divulgación relacionadas con las malezas. |

| Concentrado suspensión | El concentrado suspensión (SC) es una de las formulaciones de químicos de protección de cultivos con ingredientes activos sólidos dispersos en agua. |

| Polvo mojable | Un polvo mojable (WP) es una formulación en polvo que forma una suspensión cuando se mezcla con agua antes de la pulverización. |

| Concentrado emulsionable | El concentrado emulsionable (EC) es una formulación líquida concentrada de pesticida que debe diluirse con agua para crear una solución de pulverización. |

| Nematodos fitoparásitos | Los nematodos parásitos se alimentan de las raíces de los cultivos, causando daño a las raíces. Estos daños permiten la fácil infestación de la planta por patógenos del suelo, lo que resulta en pérdida de cultivo o rendimiento. |

| Estrategia Australiana contra las Malezas (EAM) | La Estrategia Australiana contra las Malezas, a cargo del Comité de Medio Ambiente e Invasiones, proporciona orientación nacional sobre el manejo de malezas. |

| Sociedad de Ciencias de las Malezas de Japón (WSSJ) | La WSSJ tiene como objetivo contribuir a la prevención del daño por malezas y la utilización del valor de las malezas, brindando oportunidades para la presentación de investigaciones e intercambio de información. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, consultoría personalizada, bases de datos y plataformas de suscripción